Embed Size (px)

Citation preview

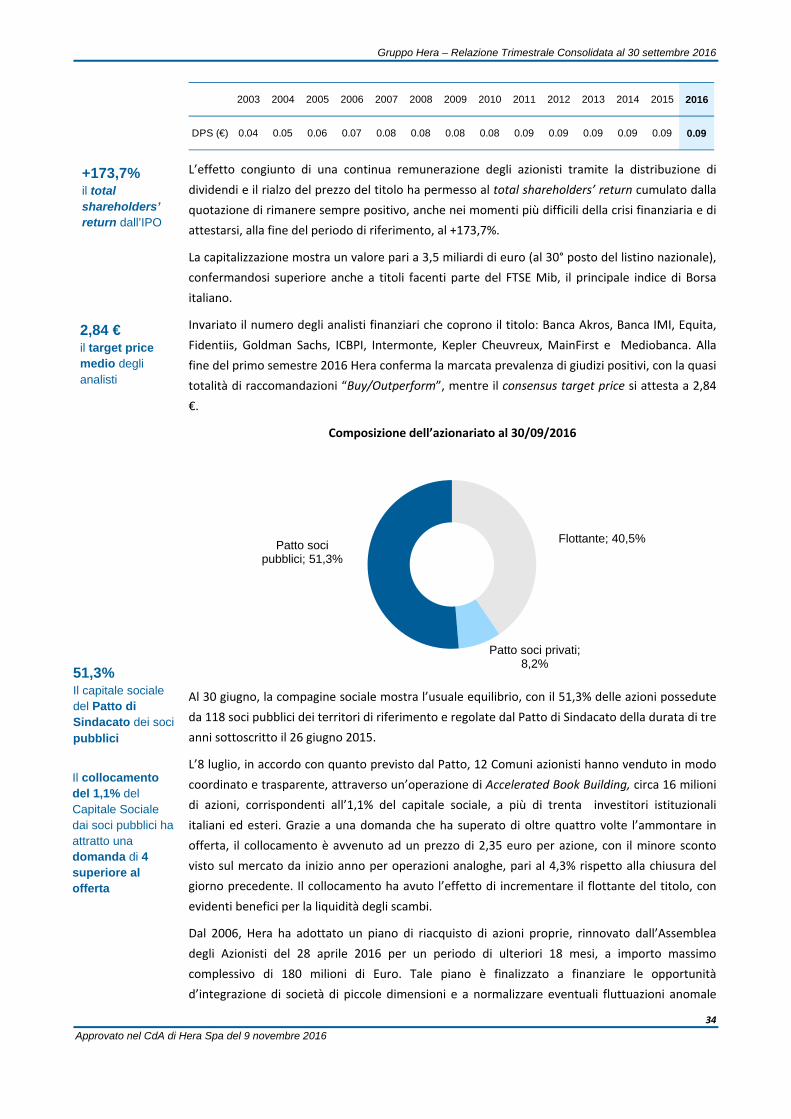

Relazione trimestraleconsolidataal 30 settembre 2016

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

1

Approvato nel CdA di Hera Spa del 9 novembre 2016

INDICE

Introduzione

Organi di amministrazione e controllo 002

Mission 003

Relazione sulla Gestione

1.01 Sintesi andamento economico‐finanziario e definizione degli indicatori alternativi di

performance 004

1.01.01 Risultati economico‐finanziari 007

1.01.02 Analisi della struttura patrimoniale e investimenti 011

1.01.03 Analisi della struttura finanziaria 013

1.02 Analisi per aree strategiche d’affari 014

1.02.01 Gas 015

1.02.02 Energia elettrica 018

1.02.03 Ciclo idrico integrato 022

1.02.04 Ambiente 026

1.02.05 Altri servizi 030

1.03 Titolo in Borsa e relazioni con l’azionariato 033

1.04 Scenario di riferimento e approccio strategico del Gruppo 036

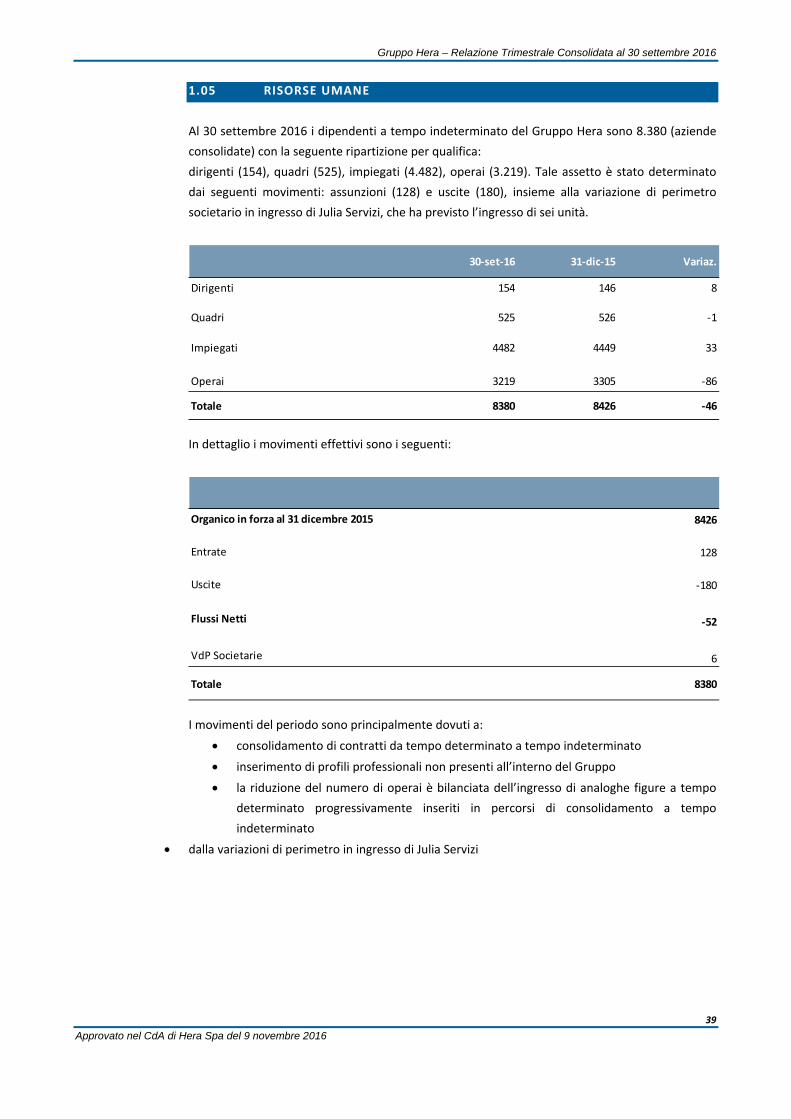

1.05 Risorse umane 039

Bilancio Consolidato Gruppo Hera

2.01 Schemi di bilancio 040

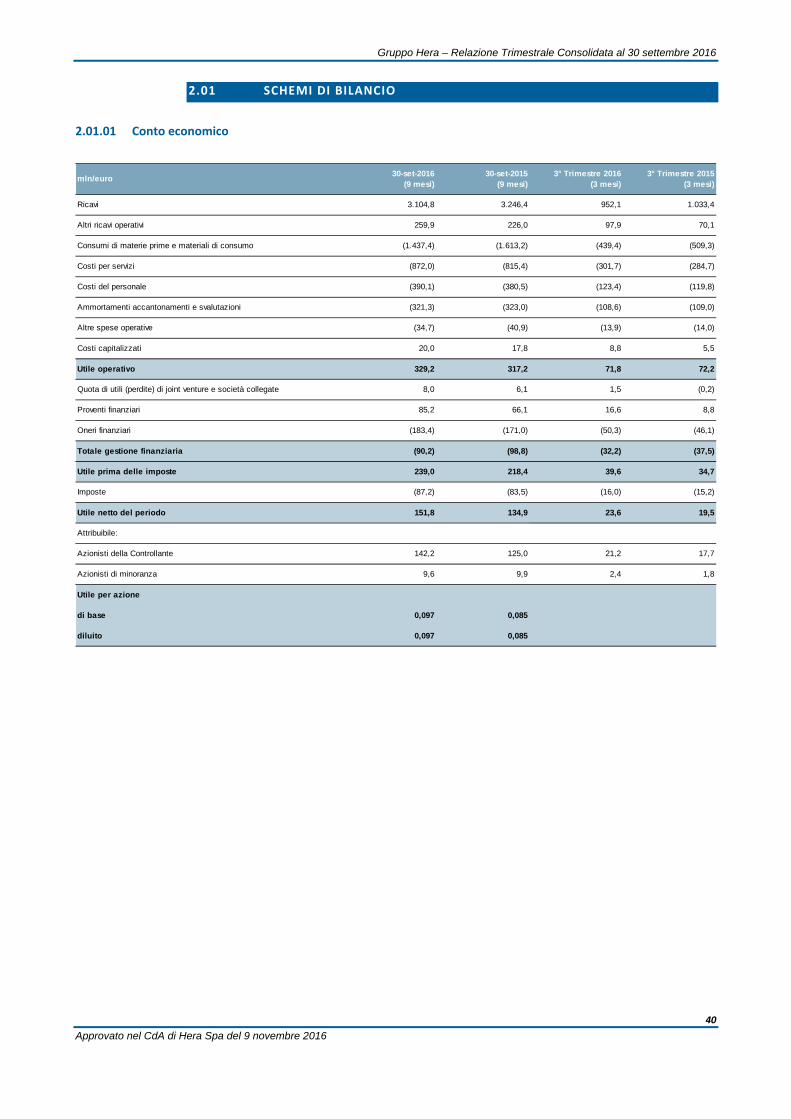

2.01.01 Conto economico 040

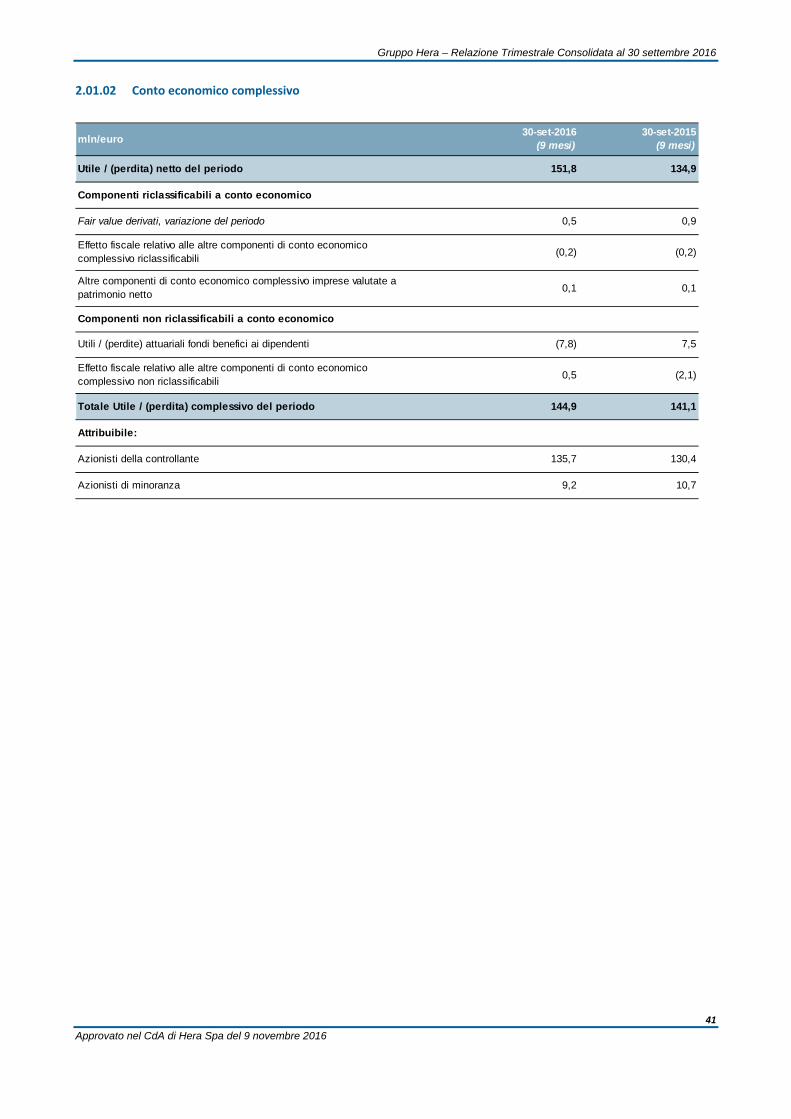

2.01.02 Conto economico complessivo 041

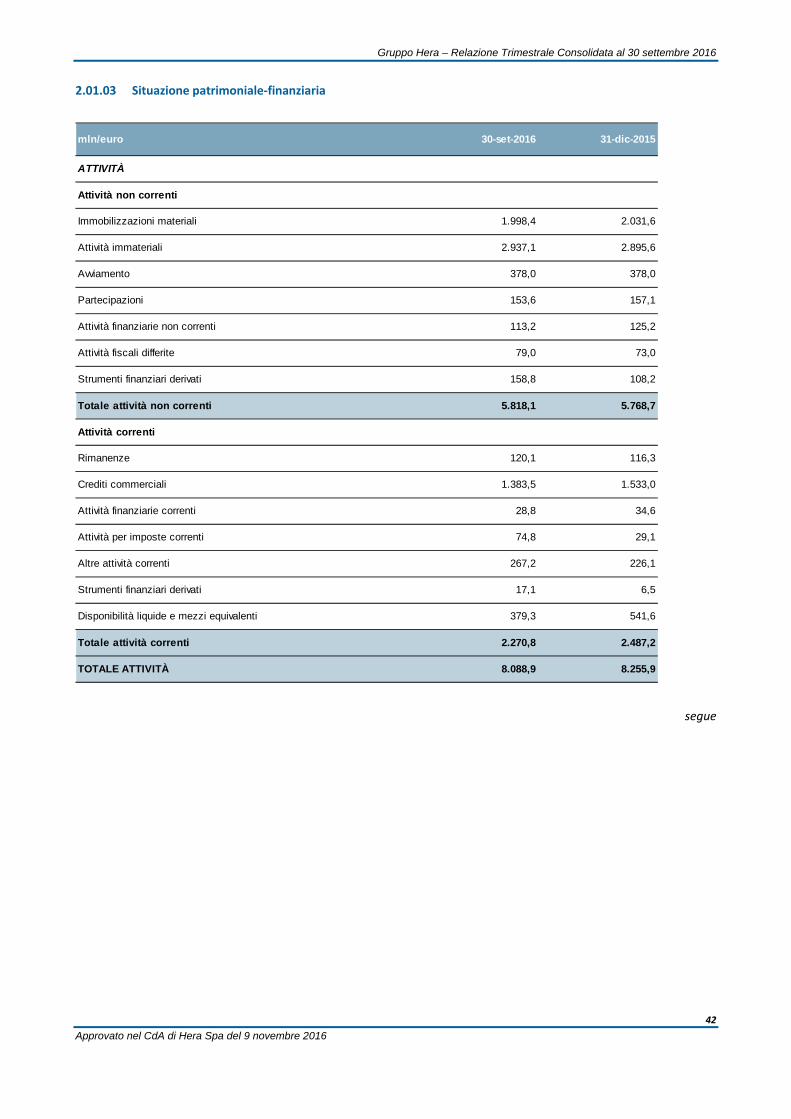

2.01.03 Situazione patrimoniale‐finanziaria 042

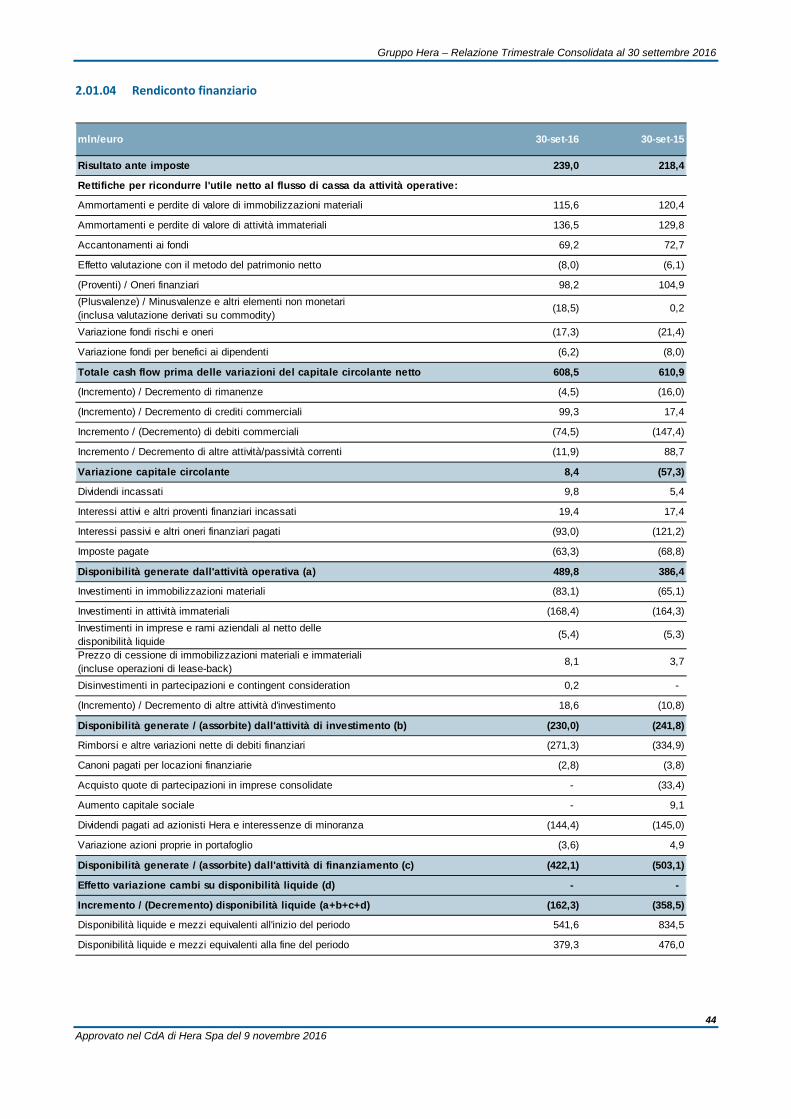

2.01.04 Rendiconto finanziario 044

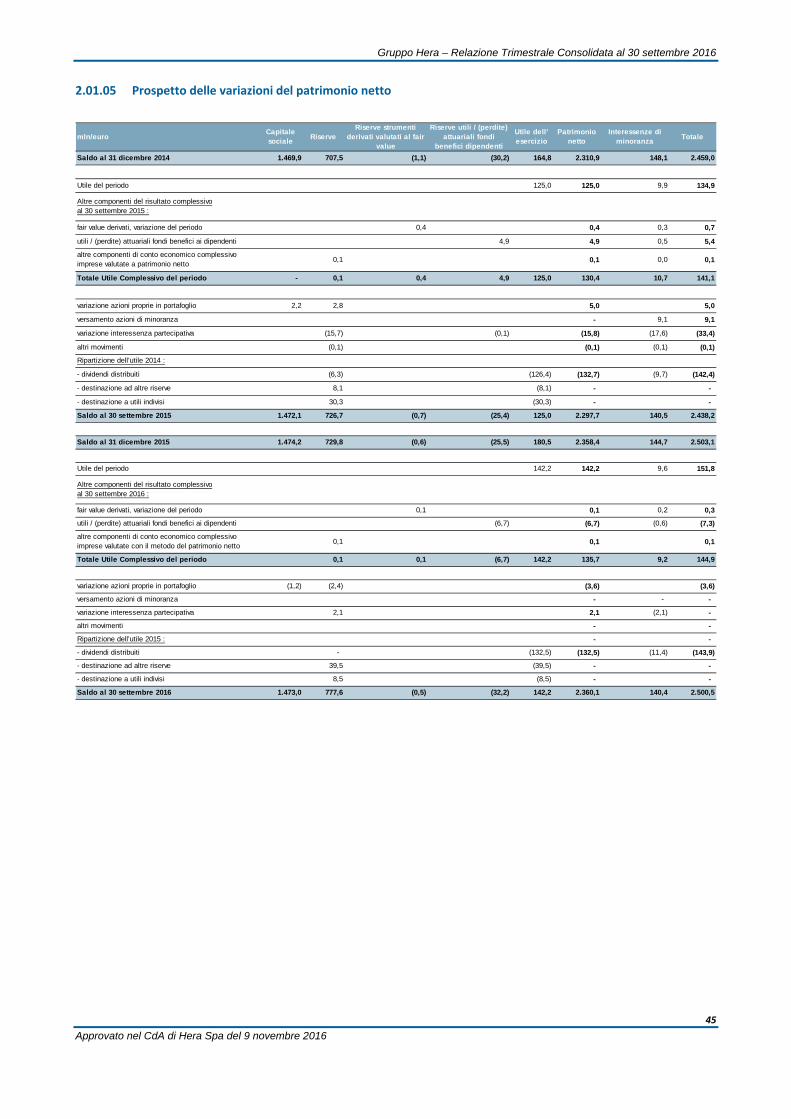

2.01.05 Prospetto delle variazioni del patrimonio netto 045

2.02 Note esplicative consolidate 046

2.03 Indebitamento finanziario netto 049

2.04 Partecipazioni: elenco delle società consolidate 050

introduzione

Approvato nel

CdA di Hera Sp

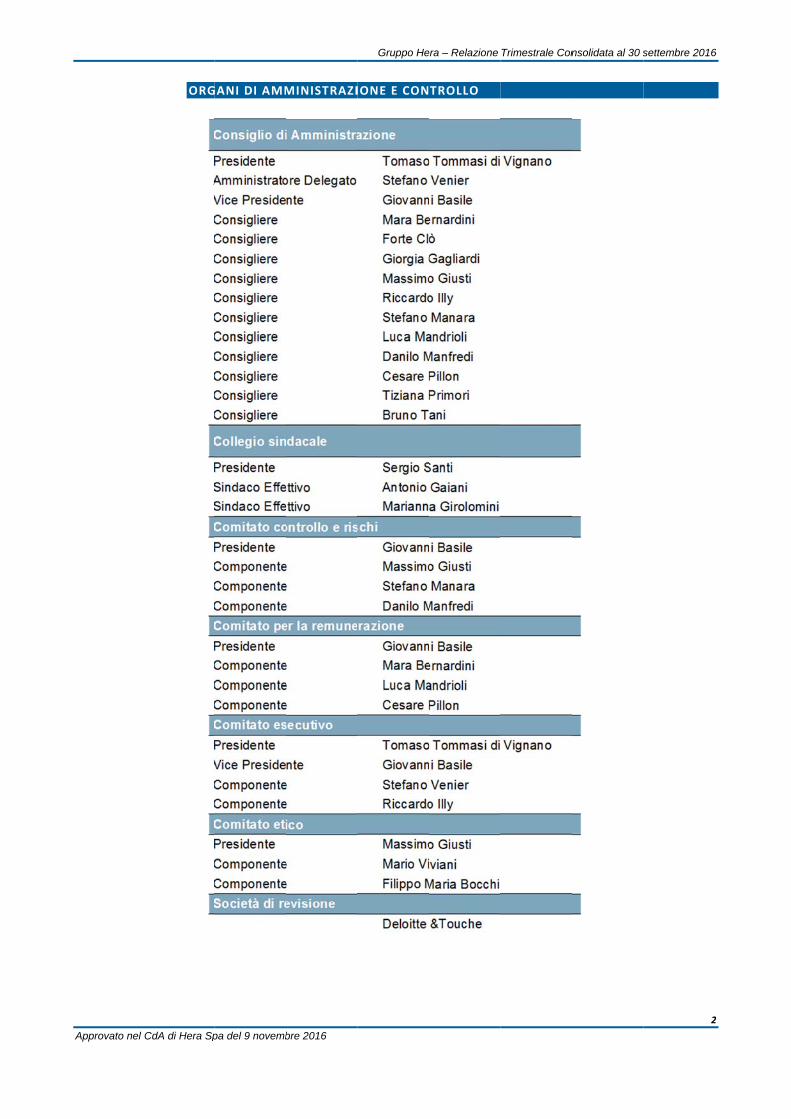

ORG

pa del 9 novemb

GANI DI AMM

bre 2016

MINISTRAZI

Gruppo He

IONE E CON

era – Relazione

TROLLO

Trimestrale Connsolidata al 30 ssettembre 2016

2

6

2

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

3

Approvato nel CdA di Hera Spa del 9 novembre 2016

MISSION

Hera vuole essere la migliore multiutility italiana per i suoi clienti, i lavoratori e gli azionisti,

attraverso l'ulteriore sviluppo di un originale modello di impresa capace di innovazione e di forte

radicamento territoriale, nel rispetto dell'ambiente".

“Per Hera essere la migliore vuol dire rappresentare un motivo di orgoglio e di fiducia per: i

clienti, perché ricevano, attraverso un ascolto costante, servizi di qualità all'altezza delle loro

attese; le donne e gli uomini che lavorano nell'impresa, perché siano protagonisti dei risultati

con la loro competenza, il loro coinvolgimento e la loro passione; gli azionisti, perché siano certi

che il valore economico dell'impresa continui ad essere creato, nel rispetto dei principi di

responsabilità sociale; il territorio di riferimento, perché sia la ricchezza economica, sociale e

ambientale da promuovere per un futuro sostenibile; i fornitori, perché siano attori della filiera

del valore e partner della crescita".

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

4

Approvato nel CdA di Hera Spa del 9 novembre 2016

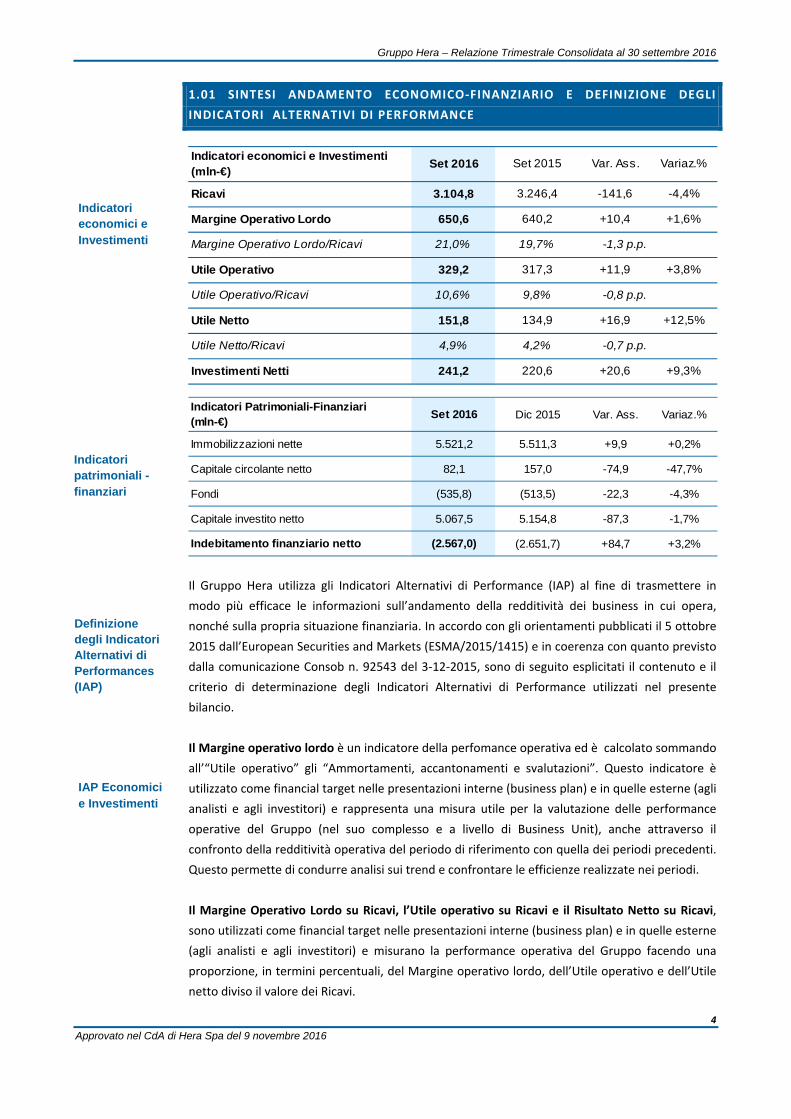

1.01 SINTESI ANDAMENTO ECONOMICO‐FINANZIARIO E DEFINIZIONE DEGLI

INDICATORI ALTERNATIVI DI PERFORMANCE

Il Gruppo Hera utilizza gli Indicatori Alternativi di Performance (IAP) al fine di trasmettere in

modo più efficace le informazioni sull’andamento della redditività dei business in cui opera,

nonché sulla propria situazione finanziaria. In accordo con gli orientamenti pubblicati il 5 ottobre

2015 dall’European Securities and Markets (ESMA/2015/1415) e in coerenza con quanto previsto

dalla comunicazione Consob n. 92543 del 3‐12‐2015, sono di seguito esplicitati il contenuto e il

criterio di determinazione degli Indicatori Alternativi di Performance utilizzati nel presente

bilancio.

Il Margine operativo lordo è un indicatore della perfomance operativa ed è calcolato sommando

all’“Utile operativo” gli “Ammortamenti, accantonamenti e svalutazioni”. Questo indicatore è

utilizzato come financial target nelle presentazioni interne (business plan) e in quelle esterne (agli

analisti e agli investitori) e rappresenta una misura utile per la valutazione delle performance

operative del Gruppo (nel suo complesso e a livello di Business Unit), anche attraverso il

confronto della redditività operativa del periodo di riferimento con quella dei periodi precedenti.

Questo permette di condurre analisi sui trend e confrontare le efficienze realizzate nei periodi.

Il Margine Operativo Lordo su Ricavi, l’Utile operativo su Ricavi e il Risultato Netto su Ricavi,

sono utilizzati come financial target nelle presentazioni interne (business plan) e in quelle esterne

(agli analisti e agli investitori) e misurano la performance operativa del Gruppo facendo una

proporzione, in termini percentuali, del Margine operativo lordo, dell’Utile operativo e dell’Utile

netto diviso il valore dei Ricavi.

Indicatori economici e Investimenti

Indicatori patrimoniali - finanziari

Definizione degli Indicatori Alternativi di Performances (IAP)

IAP Economici e Investimenti

Indicatori economici e Investimenti (mln-€)

Set 2016 Set 2015 Var. Ass. Variaz.%

Ricavi 3.104,8 3.246,4 -141,6 -4,4%

Margine Operativo Lordo 650,6 640,2 +10,4 +1,6%

Margine Operativo Lordo/Ricavi 21,0% 19,7% -1,3 p.p.

Utile Operativo 329,2 317,3 +11,9 +3,8%

Utile Operativo/Ricavi 10,6% 9,8% -0,8 p.p.

Utile Netto 151,8 134,9 +16,9 +12,5%

Utile Netto/Ricavi 4,9% 4,2% -0,7 p.p.

Investimenti Netti 241,2 220,6 +20,6 +9,3%

Indicatori Patrimoniali-Finanziari(mln-€)

Set 2016 Dic 2015 Var. Ass. Variaz.%

Immobilizzazioni nette 5.521,2 5.511,3 +9,9 +0,2%

Capitale circolante netto 82,1 157,0 -74,9 -47,7%

Fondi (535,8) (513,5) -22,3 -4,3%

Capitale investito netto 5.067,5 5.154,8 -87,3 -1,7%

Indebitamento finanziario netto (2.567,0) (2.651,7) +84,7 +3,2%

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

5

Approvato nel CdA di Hera Spa del 9 novembre 2016

Gli Investimenti netti sono ottenuti dalla somma degli investimenti in immobilizzazioni materiali,

attività immateriali e partecipazioni al netto dei contributi in conto capitale. Questo indicatore è

utilizzato come financial target nelle presentazioni interne (business plan) e in quelle esterne (agli

analisti e agli investitori) e rappresenta una misura utile per la valutazione della capacità di spesa

per investimenti di mantenimento e sviluppo del Gruppo (nel suo complesso e a livello di

Business Unit), anche attraverso il confronto con i periodi precedenti. Questo permette di

condurre analisi sui trend e confrontare le efficienze realizzate nei periodi.

Le Immobilizzazioni nette sono determinate quale somma di: Immobilizzazioni materiali; Attività

immateriali e avviamento; Partecipazioni; Attività e passività fiscali differite. Questo indicatore è

utilizzato come financial target nelle presentazioni interne (business plan) e in quelle esterne (agli

analisti e agli investitori) e rappresenta una misura utile per la valutazione delle immobilizzazioni

nette del Gruppo nel suo complesso, anche attraverso il confronto con i periodi precedenti.

Questo permette di condurre analisi sui trend e confrontare le efficienze realizzate nei periodi.

Il Capitale circolante netto è definito dalla somma di: Rimanenze; Crediti e debiti commerciali;

Crediti e debiti per imposte correnti; Altre attività e altre passività correnti; Quota corrente di

attività e passività per Strumenti finanziari derivati su commodity. Questo indicatore è utilizzato

come financial target nelle presentazioni interne (business plan) e in quelle esterne (agli analisti e

agli investitori) e rappresenta una misura utile per la valutazione delle capacità di generare cassa

tramite l’attività operativa in un orizzonte temporale di 12 mesi, anche attraverso il confronto

con i periodi precedenti. Questo permette di condurre analisi sui trend e confrontare le efficienze

realizzate nei periodi.

I Fondi accolgono la somma delle voci di “Trattamento di fine rapporto ed altri benefici” e “Fondi

per rischi e oneri”. Questo indicatore è utilizzato come financial target nelle presentazioni interne

(business plan) e in quelle esterne (agli analisti e agli investitori) e rappresenta una misura utile

per la valutazione della capacità di far fronte a possibili passività future, anche attraverso il

confronto con i periodi precedenti. Questo permette di condurre analisi sui trend e confrontare

le efficienze realizzate nei periodi.

Il Capitale investito netto è determinato dalla somma algebrica delle “Immobilizzazioni nette”,

del “Capitale circolante netto” e dei “Fondi”. Questo indicatore è utilizzato come financial target

nelle presentazioni interne (business plan) e in quelle esterne (agli analisti e agli investitori) e

rappresenta una misura utile per la valutazione di tutte le attività e passività operative correnti e

non correnti facenti capo al Gruppo, così come sopra dettagliato.

L’Indebitamento finanziario netto rappresenta un indicatore della struttura finanziaria ed è

determinato conformemente alla comunicazione Consob 15519/2006 con l’aggiunta dei valori

delle attività finanziarie non correnti. Tale indicatore è quindi determinato come somma delle

voci: Attività finanziarie correnti e non correnti; Disponibilità liquide e mezzi equivalenti; Passività

finanziarie correnti e non correnti; Quota corrente e non corrente di attività e passività per

Strumenti finanziari derivati su tassi e cambi. Questo indicatore è utilizzato come financial target

nelle presentazioni interne (business plan) e in quelle esterne (agli analisti e agli investitori) e

rappresenta una misura utile per la valutazione del livello di indebitamento finanziario del

IAP Patrimoniali -Finanziari

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

6

Approvato nel CdA di Hera Spa del 9 novembre 2016

Gruppo, anche attraverso il confronto con i periodi precedenti. Questo permette di condurre

analisi sui trend e confrontare le efficienze realizzate nei periodi.

Le Fonti di finanziamento sono ottenute dalla somma dell’“Indebitamento finanziario netto” e

del “Patrimonio Netto”. Questo indicatore è utilizzato come financial target nelle presentazioni

interne (business plan) e in quelle esterne (agli analisti e agli investitori) e rappresenta la

suddivisione delle fonti di finanziamento tra capitale proprio e di terzi ed è un indicatore

dell’autonomia e solidità finanziaria del Gruppo.

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

7

Approvato nel CdA di Hera Spa del 9 novembre 2016

1.01.01 RISULTATI ECONOMICO‐FINANZIARI

Al termine dei primi nove mesi del 2016, il Gruppo Hera evidenzia una crescita di tutti gli

indicatori economici in un contesto competitivo e regolamentare sempre più sfidante. Il Gruppo

Hera ha saputo gestire questo scenario operando in maniera equilibrata e dinamica: la

comparazione con l’anno precedente evidenzia un margine operativo lordo in aumento dell’1,6%,

un utile operativo del 3,8% e un utile netto del 12,5%.

Le principali operazioni societarie e di business che hanno generato variazioni di perimetro al 30

settembre 2016, rispetto allo stesso periodo del 2015, sono le seguenti:

Dal 1° novembre 2015 entra a far parte del perimetro del Gruppo la società Biogas 2015,

che ha per oggetto il recupero energetico, la produzione di energia legata al riciclo dei

rifiuti, nonché la costruzione, installazione e gestione dei relativi impianti.

In data 23 dicembre 2015 Herambiente ha acquisito il 100% della partecipazione nella

società Waste Recycling Spa, che svolge attività di trattamento e recupero di rifiuti

speciali in provincia di Pisa e che a sua volta detiene quote partecipative nelle società

Rew Trasporti Srl e Neweco Srl. Nel corso nel secondo semestre 2016 le due partecipate

suddette sono state fuse in Waste Recycling Spa.

Dal 1° dicembre 2015 Herambiente ha acquisito il controllo sostanziale di alcuni rami

d’azienda da Geo Nova Spa. In particolare, sono stati rilevati l’impianto di stoccaggio di

rifiuti pericolosi e non pericolosi a San Vito al Tagliamento (Pordenone) e le discariche

attive per rifiuti non pericolosi di Loria (Treviso) e Sommacampagna (Verona).

In data 29 dicembre 2015 Hera Spa ha ceduto a terzi il 90% della società Hera Energie

Rinnovabili, successivamente rinominata Aloe Spa, uscendo quindi dal perimetro di

consolidamento.

In data 30 dicembre 2015 è stata dismessa la partecipazione detenuta da

AcegasApsAmga Spa in Trieste Onoranze e Trasporti Funebri.

In data 8 aprile 2016 Hera Comm Srl si è aggiudicata in via definitiva la gara bandita dal

Comune di Giulianova per l’acquisizione del 100% del capitale sociale di Julia Servizi Più,

società di vendita gas ed energia elettrica operante nel territorio di Teramo.

Con efficacia 1 luglio 2016 Hera Spa ha conferito in Inrete Distribuzione Energia Spa, il

proprio ramo d'azienda, costituito dalle attività di distribuzione per il settore dell’energia

elettrica e del gas. La società è stata costituita per gestire l'attività di distribuzione del

gas naturale e dell'energia elettrica in coerenza agli obblighi di separazione (unbundling)

funzionale e contabile previsti dalla normativa dell'Autorità per l'Energia Elettrica il Gas

e il Sistema Idrico (Aeegsi) per le imprese operanti nei settori dell'energia elettrica e del

gas, finalizzati ad una maggiore concorrenza, efficienza e qualità nell'erogazione dei

servizi energetici.

Mantenimento di risultati costanti

Approvato nel

Incrementi costanti e crescenti

3,1 miliardi € di ricavi

CdA di Hera Sp

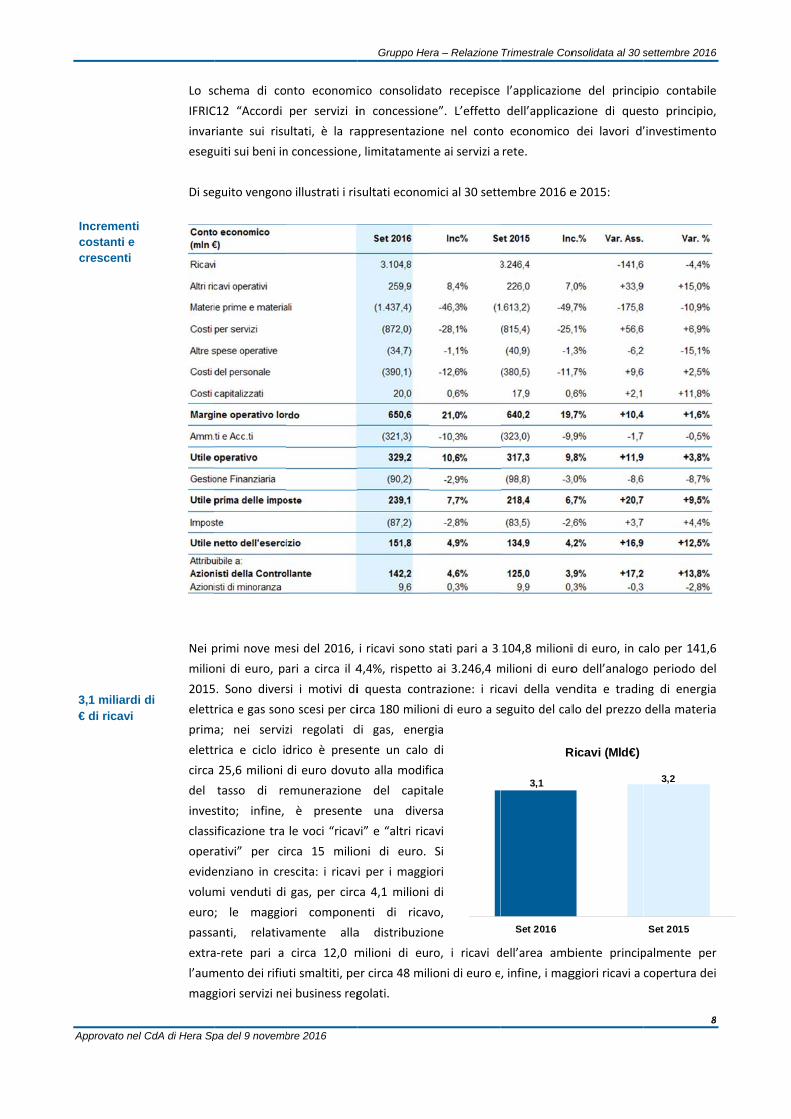

Lo sc

IFRIC

invar

esegu

Di se

Nei p

milio

2015

elett

prim

elett

circa

del

inves

class

oper

evide

volum

euro;

passa

extra

l’aum

magg

di

pa del 9 novemb

chema di co

C12 “Accordi

riante sui risu

uiti sui beni in

guito vengon

primi nove me

oni di euro, pa

5. Sono divers

rica e gas son

a; nei serviz

rica e ciclo i

25,6 milioni

tasso di re

stito; infine,

ificazione tra

ativi” per ci

enziano in cre

mi venduti di

; le maggio

anti, relativa

a‐rete pari a

mento dei rifiu

giori servizi ne

bre 2016

nto economi

per servizi i

ultati, è la ra

n concessione

o illustrati i ris

esi del 2016,

ari a circa il 4

si i motivi di

no scesi per ci

zi regolati d

drico è prese

di euro dovu

emunerazione

è presente

le voci “ricav

rca 15 milio

escita: i ricav

gas, per circ

ori compone

amente alla

circa 12,0 m

uti smaltiti, pe

ei business reg

Gruppo He

ico consolida

in concession

appresentazio

, limitatamen

sultati econom

i ricavi sono

4,4%, rispetto

i questa cont

irca 180 milio

di gas, energ

ente un calo

to alla modif

e del capita

e una diver

vi” e “altri ric

oni di euro.

i per i maggi

ca 4,1 milioni

enti di ricav

a distribuzio

milioni di eu

er circa 48 mil

golati.

era – Relazione

ato recepisce

ne”. L’effetto

one nel conto

te ai servizi a

mici al 30 sett

stati pari a 3.

o ai 3.246,4 m

trazione: i ric

ni di euro a s

gia

di

ica

ale

rsa

avi

Si

ori

di

vo,

one

ro, i ricavi d

ioni di euro e

Trimestrale Con

l’applicazion

dell’applicaz

o economico

rete.

embre 2016 e

104,8 milioni

milioni di euro

cavi della ven

eguito del cal

dell’area amb

, infine, i mag

3,1

Set 2016

R

nsolidata al 30 s

ne del princip

zione di ques

dei lavori d’

e 2015:

i di euro, in c

o dell’analogo

ndita e tradin

lo del prezzo

biente princip

ggiori ricavi a

Ricavi (Mld€)

settembre 2016

8

pio contabile

sto principio,

’investimento

alo per 141,6

o periodo del

ng di energia

della materia

palmente per

copertura dei

3,2

Set 2015

6

8

e

,

o

6

l

a

a

r

i

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

9

Approvato nel CdA di Hera Spa del 9 novembre 2016

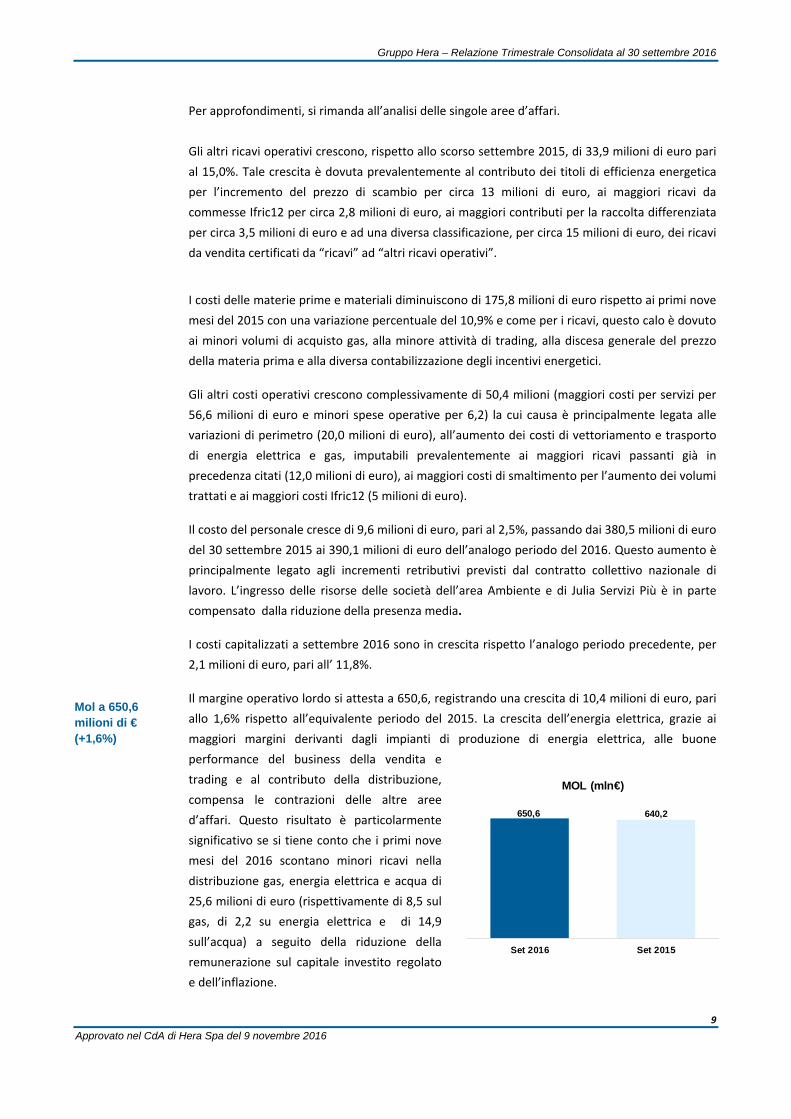

Per approfondimenti, si rimanda all’analisi delle singole aree d’affari.

Gli altri ricavi operativi crescono, rispetto allo scorso settembre 2015, di 33,9 milioni di euro pari

al 15,0%. Tale crescita è dovuta prevalentemente al contributo dei titoli di efficienza energetica

per l’incremento del prezzo di scambio per circa 13 milioni di euro, ai maggiori ricavi da

commesse Ifric12 per circa 2,8 milioni di euro, ai maggiori contributi per la raccolta differenziata

per circa 3,5 milioni di euro e ad una diversa classificazione, per circa 15 milioni di euro, dei ricavi

da vendita certificati da “ricavi” ad “altri ricavi operativi”.

I costi delle materie prime e materiali diminuiscono di 175,8 milioni di euro rispetto ai primi nove

mesi del 2015 con una variazione percentuale del 10,9% e come per i ricavi, questo calo è dovuto

ai minori volumi di acquisto gas, alla minore attività di trading, alla discesa generale del prezzo

della materia prima e alla diversa contabilizzazione degli incentivi energetici.

Gli altri costi operativi crescono complessivamente di 50,4 milioni (maggiori costi per servizi per

56,6 milioni di euro e minori spese operative per 6,2) la cui causa è principalmente legata alle

variazioni di perimetro (20,0 milioni di euro), all’aumento dei costi di vettoriamento e trasporto

di energia elettrica e gas, imputabili prevalentemente ai maggiori ricavi passanti già in

precedenza citati (12,0 milioni di euro), ai maggiori costi di smaltimento per l’aumento dei volumi

trattati e ai maggiori costi Ifric12 (5 milioni di euro).

Il costo del personale cresce di 9,6 milioni di euro, pari al 2,5%, passando dai 380,5 milioni di euro

del 30 settembre 2015 ai 390,1 milioni di euro dell’analogo periodo del 2016. Questo aumento è

principalmente legato agli incrementi retributivi previsti dal contratto collettivo nazionale di

lavoro. L’ingresso delle risorse delle società dell’area Ambiente e di Julia Servizi Più è in parte

compensato dalla riduzione della presenza media.

I costi capitalizzati a settembre 2016 sono in crescita rispetto l’analogo periodo precedente, per

2,1 milioni di euro, pari all’ 11,8%.

Il margine operativo lordo si attesta a 650,6, registrando una crescita di 10,4 milioni di euro, pari

allo 1,6% rispetto all’equivalente periodo del 2015. La crescita dell’energia elettrica, grazie ai

maggiori margini derivanti dagli impianti di produzione di energia elettrica, alle buone

performance del business della vendita e

trading e al contributo della distribuzione,

compensa le contrazioni delle altre aree

d’affari. Questo risultato è particolarmente

significativo se si tiene conto che i primi nove

mesi del 2016 scontano minori ricavi nella

distribuzione gas, energia elettrica e acqua di

25,6 milioni di euro (rispettivamente di 8,5 sul

gas, di 2,2 su energia elettrica e di 14,9

sull’acqua) a seguito della riduzione della

remunerazione sul capitale investito regolato

e dell’inflazione.

Mol a 650,6 milioni di € (+1,6%)

650,6 640,2

Set 2016 Set 2015

MOL (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

10

Approvato nel CdA di Hera Spa del 9 novembre 2016

Ammortamenti e Accantonamenti risultano complessivamente in diminuzione di 1,7 milioni di

euro, pari allo 0,5%, passando dai 323,0 milioni di euro al 30 Settembre 2015, ai 321,3 milioni di

euro dell’analogo periodo del 2016. Il decremento degli ammortamenti su discariche e impianti

Wte e la diminuzione di accantonamenti su

beni di terzi nell’Area Gas legati alla durata

della concessione sul territorio di Forlì‐

Cesena, hanno più che compensato i maggiori

ammortamenti per nuovi investimenti e per la

variazione di perimetro delle società del

Gruppo Herambiente e di Julia Servizi Più.

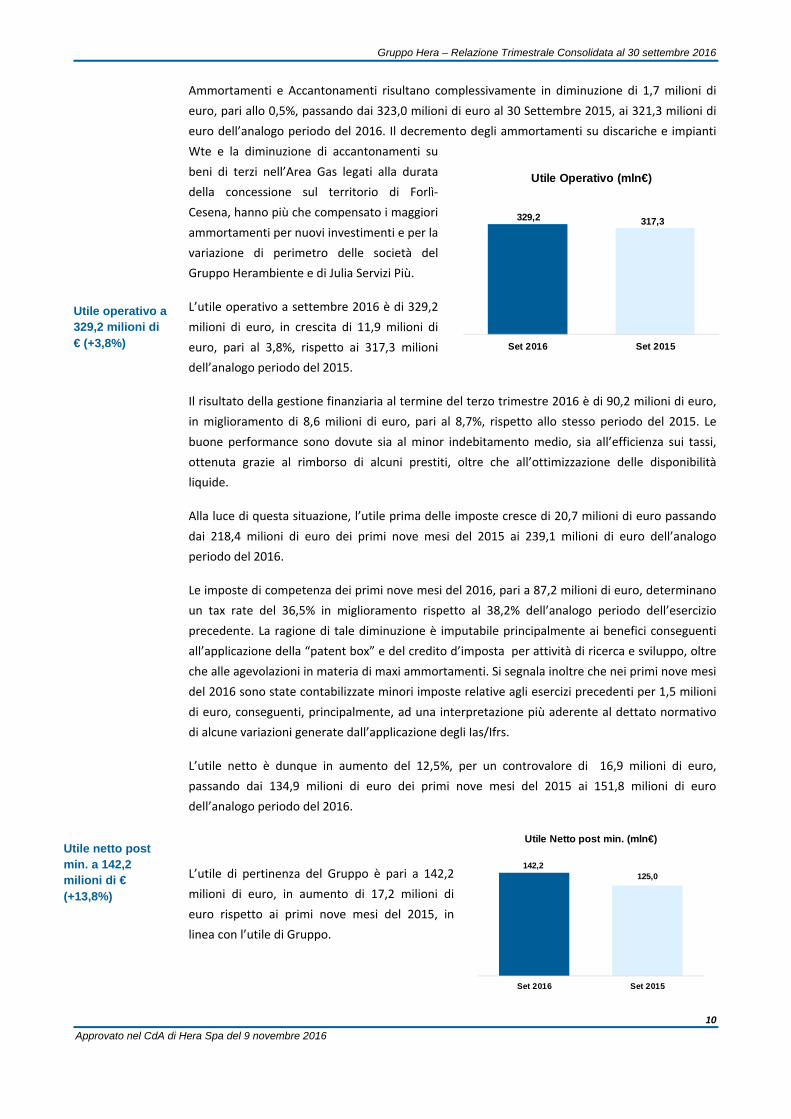

L’utile operativo a settembre 2016 è di 329,2

milioni di euro, in crescita di 11,9 milioni di

euro, pari al 3,8%, rispetto ai 317,3 milioni

dell’analogo periodo del 2015.

Il risultato della gestione finanziaria al termine del terzo trimestre 2016 è di 90,2 milioni di euro,

in miglioramento di 8,6 milioni di euro, pari al 8,7%, rispetto allo stesso periodo del 2015. Le

buone performance sono dovute sia al minor indebitamento medio, sia all’efficienza sui tassi,

ottenuta grazie al rimborso di alcuni prestiti, oltre che all’ottimizzazione delle disponibilità

liquide.

Alla luce di questa situazione, l’utile prima delle imposte cresce di 20,7 milioni di euro passando

dai 218,4 milioni di euro dei primi nove mesi del 2015 ai 239,1 milioni di euro dell’analogo

periodo del 2016.

Le imposte di competenza dei primi nove mesi del 2016, pari a 87,2 milioni di euro, determinano

un tax rate del 36,5% in miglioramento rispetto al 38,2% dell’analogo periodo dell’esercizio

precedente. La ragione di tale diminuzione è imputabile principalmente ai benefici conseguenti

all’applicazione della “patent box” e del credito d’imposta per attività di ricerca e sviluppo, oltre

che alle agevolazioni in materia di maxi ammortamenti. Si segnala inoltre che nei primi nove mesi

del 2016 sono state contabilizzate minori imposte relative agli esercizi precedenti per 1,5 milioni

di euro, conseguenti, principalmente, ad una interpretazione più aderente al dettato normativo

di alcune variazioni generate dall’applicazione degli Ias/Ifrs.

L’utile netto è dunque in aumento del 12,5%, per un controvalore di 16,9 milioni di euro,

passando dai 134,9 milioni di euro dei primi nove mesi del 2015 ai 151,8 milioni di euro

dell’analogo periodo del 2016.

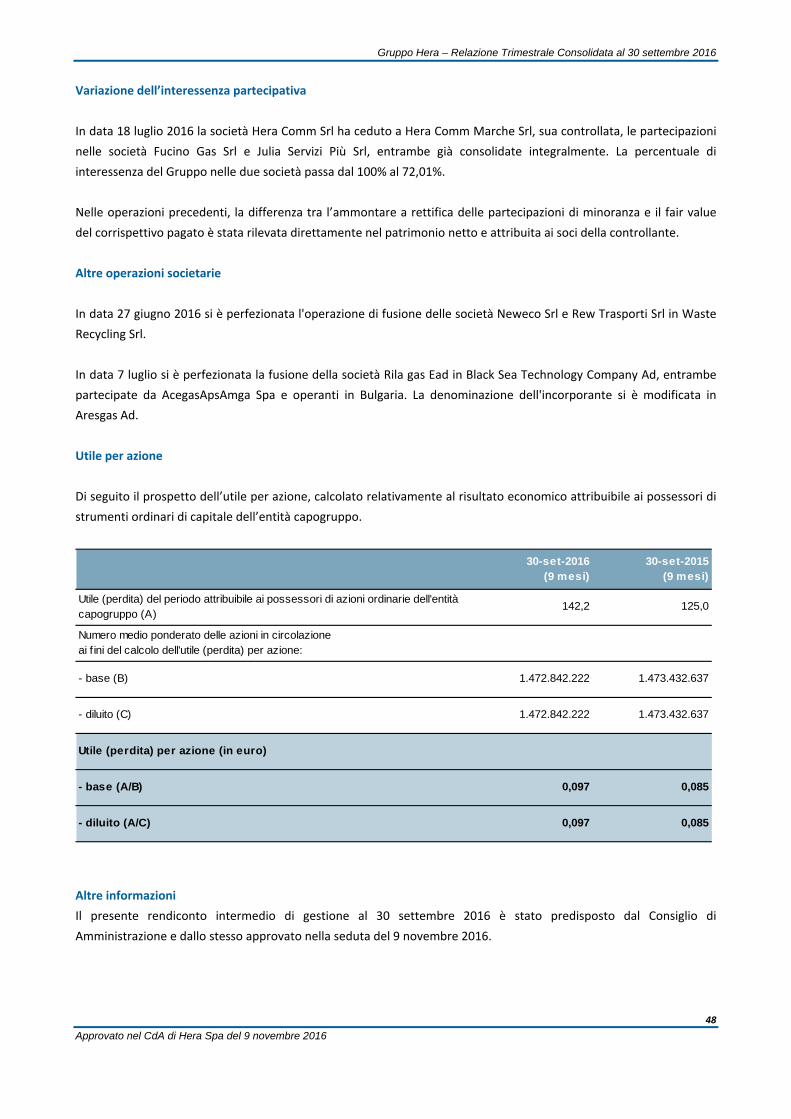

L’utile di pertinenza del Gruppo è pari a 142,2

milioni di euro, in aumento di 17,2 milioni di

euro rispetto ai primi nove mesi del 2015, in

linea con l’utile di Gruppo.

Utile operativo a 329,2 milioni di € (+3,8%)

Utile netto post min. a 142,2 milioni di € (+13,8%)

329,2 317,3

Set 2016 Set 2015

Utile Operativo (mln€)

142,2125,0

Set 2016 Set 2015

Utile Netto post min. (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

11

Approvato nel CdA di Hera Spa del 9 novembre 2016

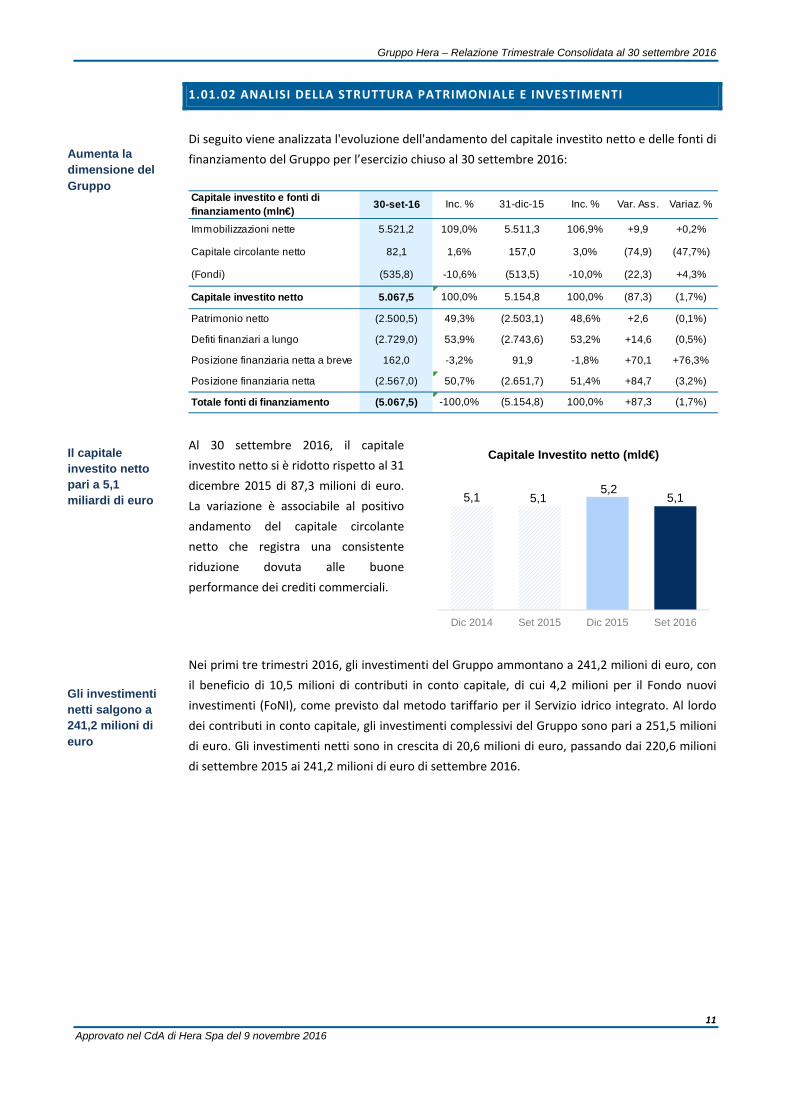

1.01.02 ANALISI DELLA STRUTTURA PATRIMONIALE E INVESTIMENTI

Di seguito viene analizzata l'evoluzione dell'andamento del capitale investito netto e delle fonti di

finanziamento del Gruppo per l’esercizio chiuso al 30 settembre 2016:

Al 30 settembre 2016, il capitale

investito netto si è ridotto rispetto al 31

dicembre 2015 di 87,3 milioni di euro.

La variazione è associabile al positivo

andamento del capitale circolante

netto che registra una consistente

riduzione dovuta alle buone

performance dei crediti commerciali.

Nei primi tre trimestri 2016, gli investimenti del Gruppo ammontano a 241,2 milioni di euro, con

il beneficio di 10,5 milioni di contributi in conto capitale, di cui 4,2 milioni per il Fondo nuovi

investimenti (FoNI), come previsto dal metodo tariffario per il Servizio idrico integrato. Al lordo

dei contributi in conto capitale, gli investimenti complessivi del Gruppo sono pari a 251,5 milioni

di euro. Gli investimenti netti sono in crescita di 20,6 milioni di euro, passando dai 220,6 milioni

di settembre 2015 ai 241,2 milioni di euro di settembre 2016.

Capitale investito e fonti di finanziamento (mln€)

30-set-16 Inc. % 31-dic-15 Inc. % Var. Ass. Variaz. %

Immobilizzazioni nette 5.521,2 109,0% 5.511,3 106,9% +9,9 +0,2%

Capitale circolante netto 82,1 1,6% 157,0 3,0% (74,9) (47,7%)

(Fondi) (535,8) -10,6% (513,5) -10,0% (22,3) +4,3%

Capitale investito netto 5.067,5 100,0% 5.154,8 100,0% (87,3) (1,7%)

Patrimonio netto (2.500,5) 49,3% (2.503,1) 48,6% +2,6 (0,1%)

Defiti finanziari a lungo (2.729,0) 53,9% (2.743,6) 53,2% +14,6 (0,5%)

Posizione finanziaria netta a breve 162,0 -3,2% 91,9 -1,8% +70,1 +76,3%

Posizione finanziaria netta (2.567,0) 50,7% (2.651,7) 51,4% +84,7 (3,2%)

Totale fonti di finanziamento (5.067,5) -100,0% (5.154,8) 100,0% +87,3 (1,7%)

Aumenta la dimensione del Gruppo

Il capitale investito netto pari a 5,1 miliardi di euro 5,1 5,1

5,25,1

Dic 2014 Set 2015 Dic 2015 Set 2016

Capitale Investito netto (mld€)

Gli investimenti netti salgono a 241,2 milioni di euro

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

12

Approvato nel CdA di Hera Spa del 9 novembre 2016

Di seguito la suddivisione per settore di attività, con evidenza dei contributi in conto capitale:

Gli investimenti operativi, pari a 251,5 milioni di euro, risultano in crescita del 9,6% rispetto a

settembre 2015 e sono riferiti principalmente, a interventi su impianti, reti ed infrastrutture. A

questi si aggiungono gli adeguamenti normativi che riguardano soprattutto la distribuzione gas

per la sostituzione massiva dei contatori e l’ambito depurativo e fognario.

I commenti sugli investimenti delle singole aree sono riportati nell’analisi per area d’affari.

Nella struttura centrale, gli investimenti riguardano gli interventi sugli immobili nelle sedi

aziendali, sui sistemi informativi, sul parco automezzi, oltre a laboratori e strutture di

telecontrollo. Complessivamente gli investimenti di struttura aumentano di 3,3 milioni di euro

rispetto lo stesso periodo all’anno precedente, incremento dovuto principalmente a sostituzioni

di automezzi e attrezzature e ai lavori sulle sedi aziendali.

A settembre 2016, i fondi ammontano a 535,8 milioni di euro, in crescita rispetto a dicembre

2015 grazie agli accantonamenti di periodo che hanno coperto uscite per utilizzi nonché per

effetto degli adeguamenti attuariali al fondo Tfr e degli appostamenti a seguito dell’ampliamento

della discarica di Ravenna.

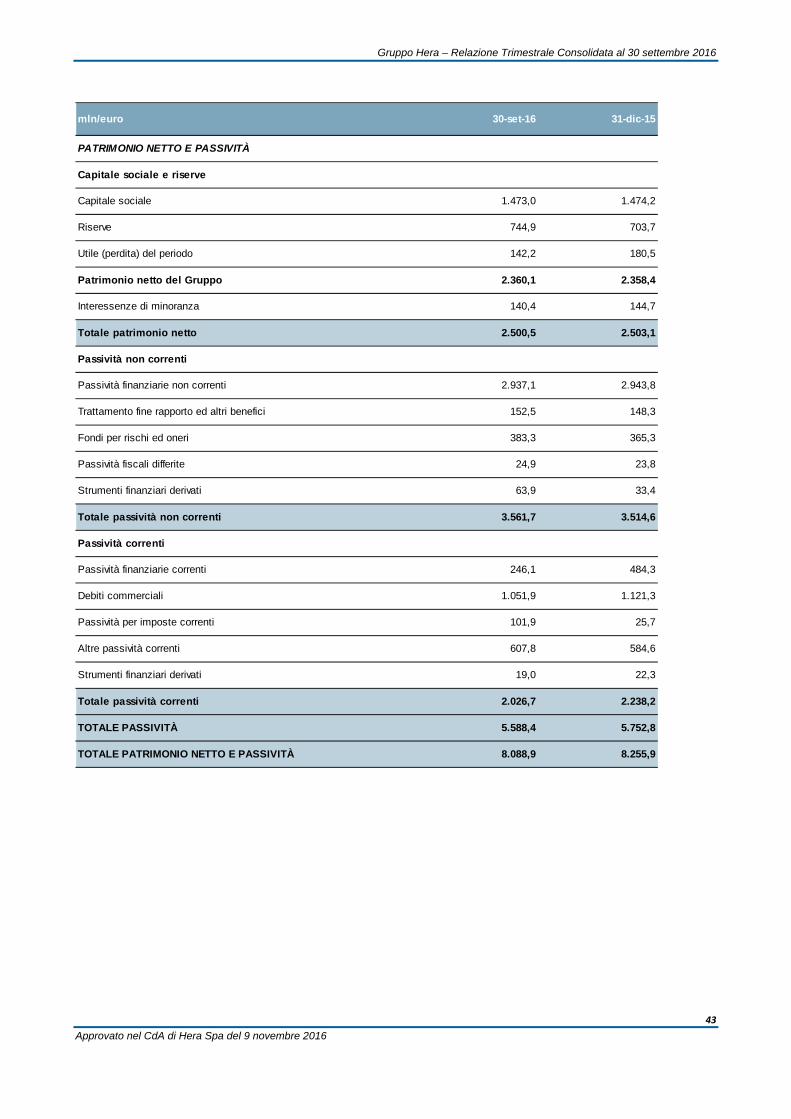

Il patrimonio netto si attesta sostanzialmente in linea con il valore del 31 dicembre dell’anno

precedente, passando dai 2.503,1 milioni di euro di fine 2015 ai 2.500,5 milioni di euro del 30

settembre 2016 a seguito della distribuzione dei dividendi pari a circa 144,0 milioni di euro più

che compensato dal risultato di periodo di 151,8 milioni di euro.

Totale Investimenti (mln €)

Set 2016 Set 2015 Var. Ass. Var. %

Area gas 64,1 57,6 +6,5 +11,3%

Area energia elettrica 16,7 15,1 +1,6 +10,6%

Area ciclo idrico integrato 93,1 91,6 +1,5 +1,6%

Area ambiente 32,2 21,8 +10,4 +47,7%

Area altri servizi 9,2 10,5 -1,3 -12,4%

Struttura centrale 36,3 33,0 +3,3 +10,0%

Totale Investimenti Operativi 251,5 229,5 +22,0 +9,6%

Totale investimenti finanziari 0,2 0,4 -0,2 -50,0%

Totale Investimenti Lordi 251,7 230,0 +21,7 +9,4%

Contributi conto Capitale 10,5 9,3 +1,2 +12,9%

di cui per FoNI (Fondo Nuovi Investimenti) 4,2 7,3 -3,1 -42,5%

Totale Investimenti Netti 241,2 220,6 +20,6 +9,3%

I fondi sono pari a 535,8 milioni di euro

2,5 miliardi di euro di patrimonio netto

Continua il forte impegno negli investimenti operativi in impianti e infrastrutture

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

13

Approvato nel CdA di Hera Spa del 9 novembre 2016

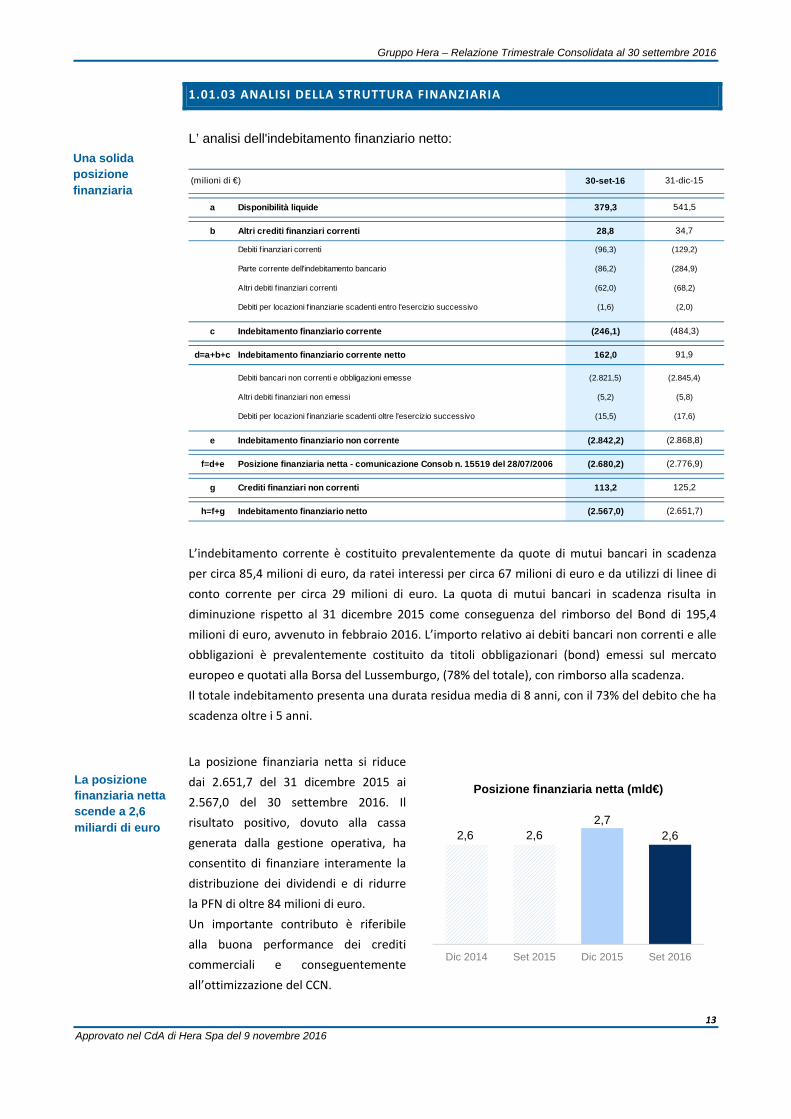

1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

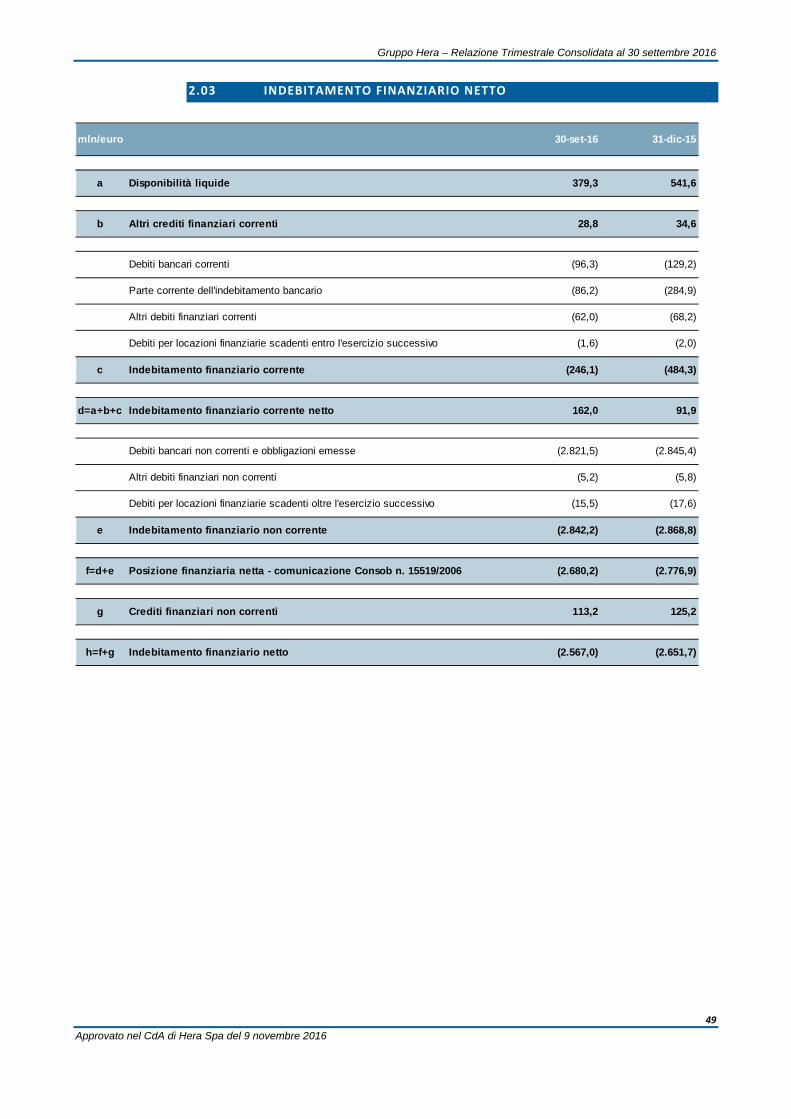

L’ analisi dell'indebitamento finanziario netto:

L’indebitamento corrente è costituito prevalentemente da quote di mutui bancari in scadenza

per circa 85,4 milioni di euro, da ratei interessi per circa 67 milioni di euro e da utilizzi di linee di

conto corrente per circa 29 milioni di euro. La quota di mutui bancari in scadenza risulta in

diminuzione rispetto al 31 dicembre 2015 come conseguenza del rimborso del Bond di 195,4

milioni di euro, avvenuto in febbraio 2016. L’importo relativo ai debiti bancari non correnti e alle

obbligazioni è prevalentemente costituito da titoli obbligazionari (bond) emessi sul mercato

europeo e quotati alla Borsa del Lussemburgo, (78% del totale), con rimborso alla scadenza.

Il totale indebitamento presenta una durata residua media di 8 anni, con il 73% del debito che ha

scadenza oltre i 5 anni.

La posizione finanziaria netta si riduce

dai 2.651,7 del 31 dicembre 2015 ai

2.567,0 del 30 settembre 2016. Il

risultato positivo, dovuto alla cassa

generata dalla gestione operativa, ha

consentito di finanziare interamente la

distribuzione dei dividendi e di ridurre

la PFN di oltre 84 milioni di euro.

Un importante contributo è riferibile

alla buona performance dei crediti

commerciali e conseguentemente

all’ottimizzazione del CCN.

(milioni di €) 30-set-16 31-dic-15

a Disponibilità liquide 379,3 541,5

b Altri crediti finanziari correnti 28,8 34,7

Debiti f inanziari correnti (96,3) (129,2)

Parte corrente dell'indebitamento bancario (86,2) (284,9)

Altri debiti f inanziari correnti (62,0) (68,2)

Debiti per locazioni f inanziarie scadenti entro l'esercizio successivo (1,6) (2,0)

c Indebitamento finanziario corrente (246,1) (484,3)

d=a+b+c Indebitamento finanziario corrente netto 162,0 91,9

Debiti bancari non correnti e obbligazioni emesse (2.821,5) (2.845,4)

Altri debiti f inanziari non emessi (5,2) (5,8)

Debiti per locazioni f inanziarie scadenti oltre l'esercizio successivo (15,5) (17,6)

e Indebitamento finanziario non corrente (2.842,2) (2.868,8)

f=d+e Posizione finanziaria netta - comunicazione Consob n. 15519 del 28/07/2006 (2.680,2) (2.776,9)

g Crediti finanziari non correnti 113,2 125,2

h=f+g Indebitamento finanziario netto (2.567,0) (2.651,7)

Una solida posizione finanziaria

La posizione finanziaria netta scende a 2,6 miliardi di euro

2,6 2,62,7

2,6

Dic 2014 Set 2015 Dic 2015 Set 2016

Posizione finanziaria netta (mld€)

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

14

Approvato nel CdA di Hera Spa del 9 novembre 2016

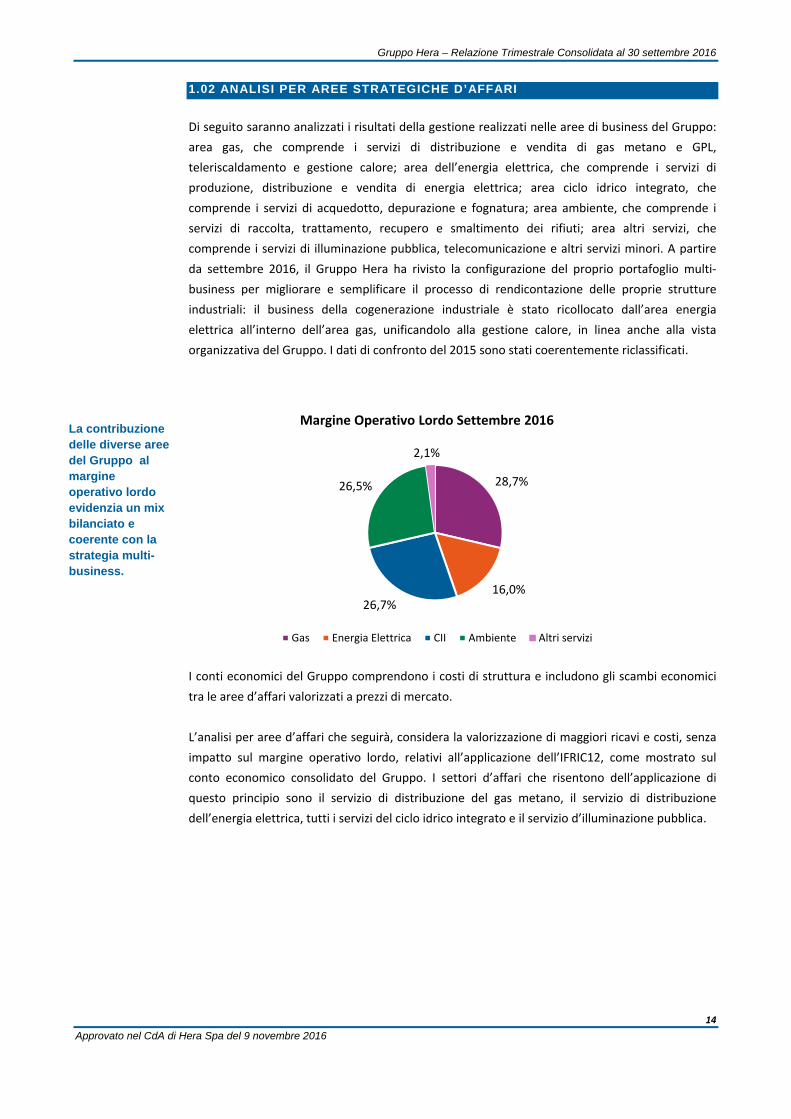

1.02 ANALISI PER AREE STRATEGICHE D’AFFARI

Di seguito saranno analizzati i risultati della gestione realizzati nelle aree di business del Gruppo:

area gas, che comprende i servizi di distribuzione e vendita di gas metano e GPL,

teleriscaldamento e gestione calore; area dell’energia elettrica, che comprende i servizi di

produzione, distribuzione e vendita di energia elettrica; area ciclo idrico integrato, che

comprende i servizi di acquedotto, depurazione e fognatura; area ambiente, che comprende i

servizi di raccolta, trattamento, recupero e smaltimento dei rifiuti; area altri servizi, che

comprende i servizi di illuminazione pubblica, telecomunicazione e altri servizi minori. A partire

da settembre 2016, il Gruppo Hera ha rivisto la configurazione del proprio portafoglio multi‐

business per migliorare e semplificare il processo di rendicontazione delle proprie strutture

industriali: il business della cogenerazione industriale è stato ricollocato dall’area energia

elettrica all’interno dell’area gas, unificandolo alla gestione calore, in linea anche alla vista

organizzativa del Gruppo. I dati di confronto del 2015 sono stati coerentemente riclassificati.

I conti economici del Gruppo comprendono i costi di struttura e includono gli scambi economici

tra le aree d’affari valorizzati a prezzi di mercato.

L’analisi per aree d’affari che seguirà, considera la valorizzazione di maggiori ricavi e costi, senza

impatto sul margine operativo lordo, relativi all’applicazione dell’IFRIC12, come mostrato sul

conto economico consolidato del Gruppo. I settori d’affari che risentono dell’applicazione di

questo principio sono il servizio di distribuzione del gas metano, il servizio di distribuzione

dell’energia elettrica, tutti i servizi del ciclo idrico integrato e il servizio d’illuminazione pubblica.

28,7%

16,0%26,7%

26,5%

2,1%

Margine Operativo Lordo Settembre 2016

Gas Energia Elettrica CII Ambiente Altri servizi

La contribuzione delle diverse aree del Gruppo al margine operativo lordo evidenzia un mix bilanciato e coerente con la strategia multi-business.

Approvato nel

Contributo amargine totain diminuzio

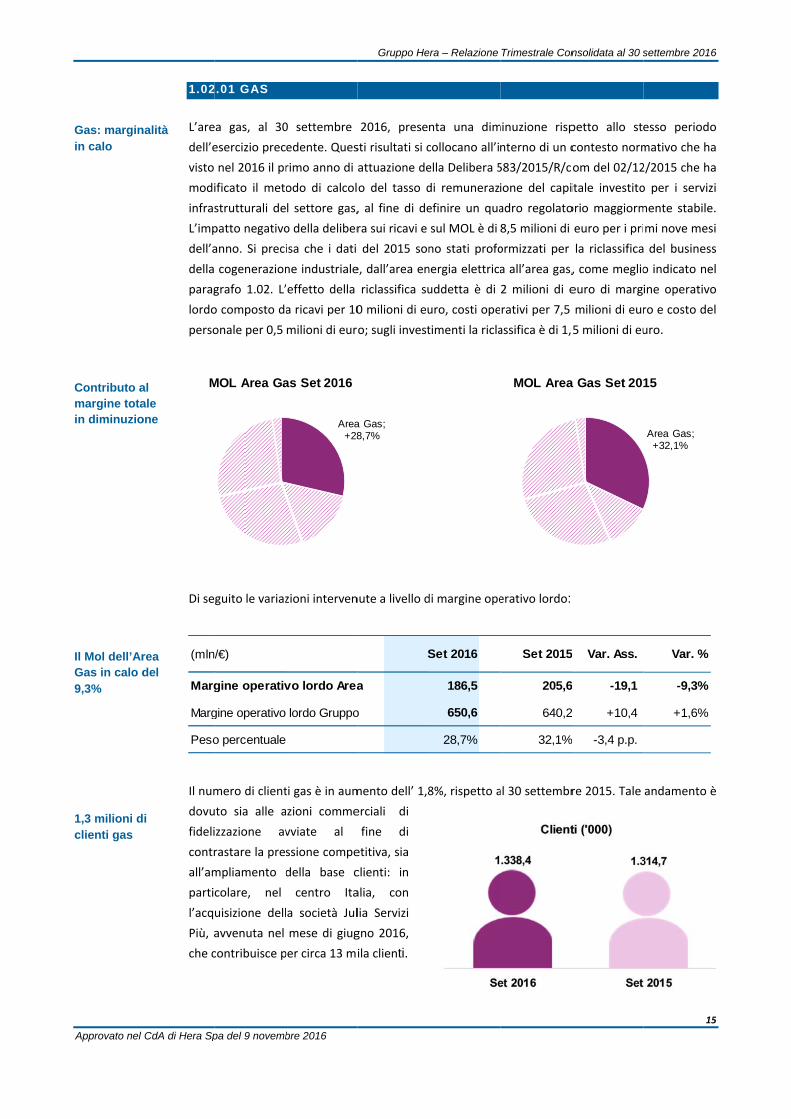

Il Mol dell’ArGas in calo d9,3%

1,3 milioni dclienti gas

Gas: marginin calo

CdA di Hera Sp

1.02

L’are

dell’e

visto

modi

infras

L’imp

dell’a

della

parag

lordo

perso

Di se

Il num

dovu

fideli

contr

all’am

parti

l’acq

Più, a

che c

al ale one

rea del

i

nalità

(mln

Marg

Marg

Peso

M

pa del 9 novemb

.01 GAS

ea gas, al 30

esercizio prec

nel 2016 il pr

ificato il meto

strutturali de

patto negativo

anno. Si preci

cogenerazion

grafo 1.02. L’

o composto da

onale per 0,5

guito le variaz

mero di client

uto sia alle a

izzazione av

rastare la pre

mpliamento d

colare, nel

uisizione dell

avvenuta nel

contribuisce p

/€)

gine operativ

gine operativo

o percentuale

MOL Area Ga

bre 2016

0 settembre

edente. Ques

rimo anno di

odo di calcol

l settore gas,

o della deliber

isa che i dati

ne industriale

’effetto della

a ricavi per 10

milioni di eur

zioni interven

ti gas è in aum

zioni comme

vviate al

ssione compe

della base c

centro Ita

a società Jul

mese di giug

per circa 13 mi

vo lordo Area

lordo Gruppo

Area+28

as Set 2016

Gruppo He

2016, prese

sti risultati si c

attuazione de

o del tasso d

, al fine di de

ra sui ricavi e

del 2015 son

e, dall’area en

riclassifica su

0 milioni di eu

o; sugli invest

nute a livello d

mento dell’ 1,8

erciali di

fine di

etitiva, sia

clienti: in

alia, con

lia Servizi

gno 2016,

ila clienti.

S

a

o

a Gas; 8,7%

era – Relazione

nta una dim

collocano all’i

ella Delibera 5

di remuneraz

efinire un qua

sul MOL è di

no stati profo

nergia elettrica

uddetta è di

uro, costi ope

timenti la ricla

di margine ope

8%, rispetto a

Set 2016

186,5

650,6

28,7%

Trimestrale Con

minuzione risp

nterno di un c

583/2015/R/c

ione del capi

adro regolato

8,5 milioni di

ormizzati per

a all’area gas,

2 milioni di e

rativi per 7,5

assifica è di 1,

erativo lordo:

al 30 settembr

Set 2015

205,6

640,2

32,1%

MOL Area

nsolidata al 30 s

petto allo st

contesto norm

om del 02/12

itale investito

orio maggiorm

euro per i pri

la riclassifica

, come meglio

euro di marg

milioni di eur

5 milioni di eu

re 2015. Tale

5 Var. Ass.

6 -19,1

2 +10,4

-3,4 p.p.

a Gas Set 20

settembre 2016

15

esso periodo

mativo che ha

2/2015 che ha

o per i servizi

mente stabile.

mi nove mesi

del business

o indicato nel

ine operativo

ro e costo del

uro.

andamento è

Var. %

-9,3%

+1,6%

Area Gas; +32,1%

15

6

5

o

a

a

i

.

i

s

l

o

l

è

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

16

Approvato nel CdA di Hera Spa del 9 novembre 2016

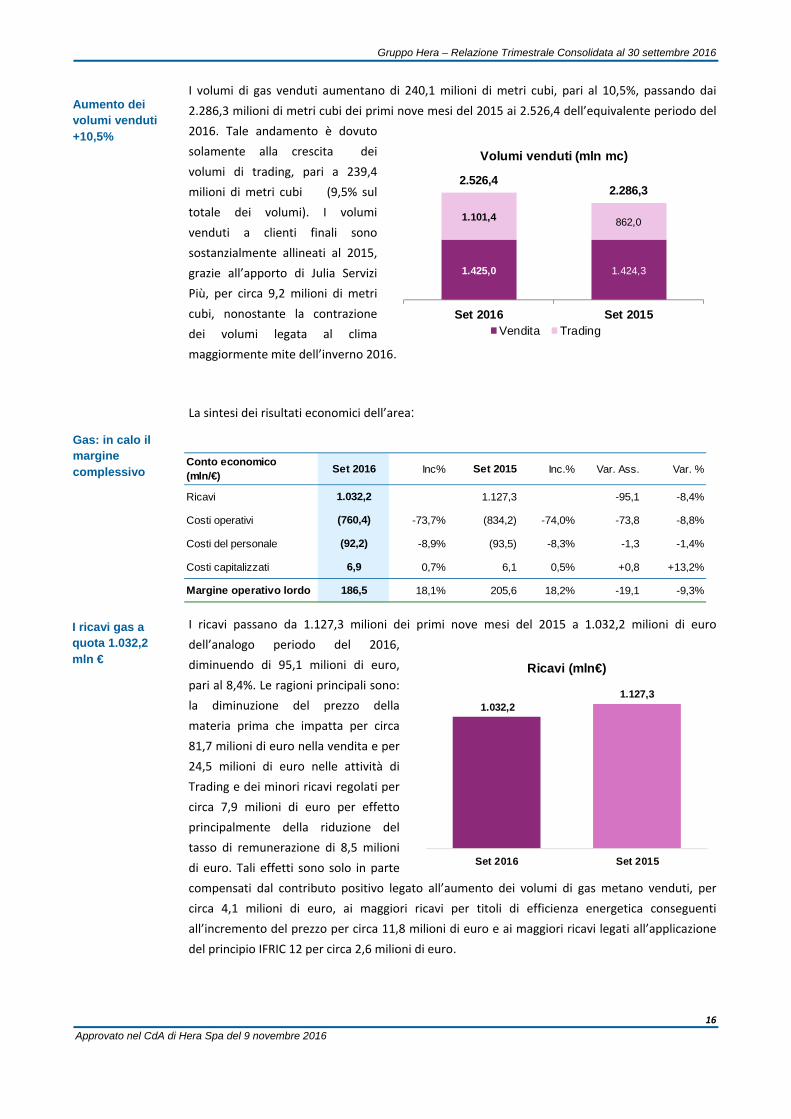

I volumi di gas venduti aumentano di 240,1 milioni di metri cubi, pari al 10,5%, passando dai

2.286,3 milioni di metri cubi dei primi nove mesi del 2015 ai 2.526,4 dell’equivalente periodo del

2016. Tale andamento è dovuto

solamente alla crescita dei

volumi di trading, pari a 239,4

milioni di metri cubi (9,5% sul

totale dei volumi). I volumi

venduti a clienti finali sono

sostanzialmente allineati al 2015,

grazie all’apporto di Julia Servizi

Più, per circa 9,2 milioni di metri

cubi, nonostante la contrazione

dei volumi legata al clima

maggiormente mite dell’inverno 2016.

La sintesi dei risultati economici dell’area:

I ricavi passano da 1.127,3 milioni dei primi nove mesi del 2015 a 1.032,2 milioni di euro

dell’analogo periodo del 2016,

diminuendo di 95,1 milioni di euro,

pari al 8,4%. Le ragioni principali sono:

la diminuzione del prezzo della

materia prima che impatta per circa

81,7 milioni di euro nella vendita e per

24,5 milioni di euro nelle attività di

Trading e dei minori ricavi regolati per

circa 7,9 milioni di euro per effetto

principalmente della riduzione del

tasso di remunerazione di 8,5 milioni

di euro. Tali effetti sono solo in parte

compensati dal contributo positivo legato all’aumento dei volumi di gas metano venduti, per

circa 4,1 milioni di euro, ai maggiori ricavi per titoli di efficienza energetica conseguenti

all’incremento del prezzo per circa 11,8 milioni di euro e ai maggiori ricavi legati all’applicazione

del principio IFRIC 12 per circa 2,6 milioni di euro.

Aumento dei volumi venduti +10,5%

I ricavi gas a quota 1.032,2 mln €

Gas: in calo il margine complessivo

1.032,21.127,3

Set 2016 Set 2015

Ricavi (mln€)

Conto economico(mln/€)

Set 2016 Inc% Set 2015 Inc.% Var. Ass. Var. %

Ricavi 1.032,2 1.127,3 -95,1 -8,4%

Costi operativi (760,4) -73,7% (834,2) -74,0% -73,8 -8,8%

Costi del personale (92,2) -8,9% (93,5) -8,3% -1,3 -1,4%

Costi capitalizzati 6,9 0,7% 6,1 0,5% +0,8 +13,2%

Margine operativo lordo 186,5 18,1% 205,6 18,2% -19,1 -9,3%

1.425,0 1.424,3

1.101,4 862,0

2.526,42.286,3

Set 2016 Set 2015

Volumi venduti (mln mc)

Vendita Trading

Cin

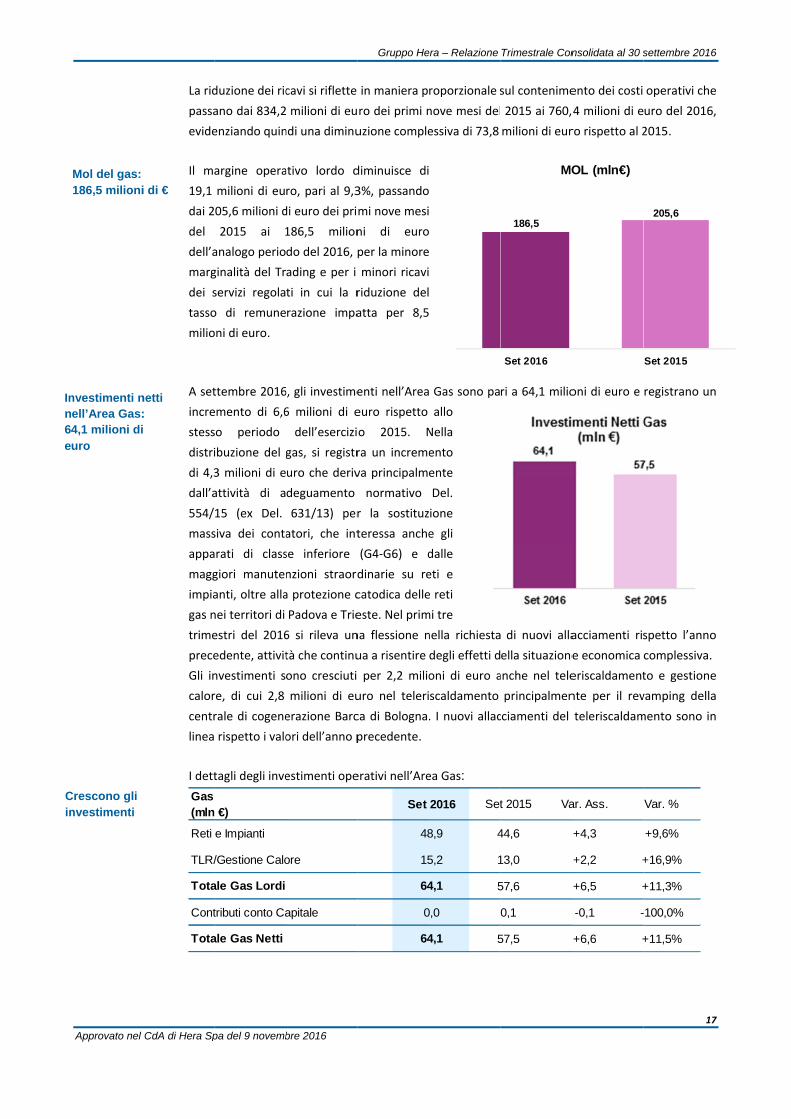

Inn64e

Approvato nel

Mol del gas: 186,5 milioni

Crescono gli nvestimenti

nvestimenti nell’Area Gas:4,1 milioni diuro

CdA di Hera Sp

La rid

passa

evide

Il ma

19,1

dai 2

del

dell’a

marg

dei s

tasso

milio

A set

incre

stess

distri

di 4,3

dall’a

554/

mass

appa

magg

impia

gas n

trime

prece

Gli in

calor

centr

linea

I dett

Gas(mln

Reti

TLR/

Tota

Cont

Tota

i di €

netti :

pa del 9 novemb

duzione dei ric

ano dai 834,2

enziando quin

argine opera

milioni di eu

05,6 milioni d

2015 ai 1

analogo perio

ginalità del Tr

servizi regola

o di remune

oni di euro.

ttembre 2016

emento di 6,6

so periodo

ibuzione del

3 milioni di e

attività di a

15 (ex Del.

siva dei conta

rati di class

giori manute

anti, oltre alla

nei territori di

estri del 2016

edente, attivit

nvestimenti s

re, di cui 2,8

rale di cogene

rispetto i valo

tagli degli inve

€)

e Impianti

/Gestione Calo

ale Gas Lordi

tributi conto Ca

ale Gas Netti

bre 2016

cavi si riflette

milioni di eu

ndi una diminu

ativo lordo d

ro, pari al 9,3

di euro dei pri

186,5 milion

do del 2016, p

ading e per i

ti in cui la r

razione impa

6, gli investime

6 milioni di e

dell’esercizi

gas, si registr

uro che deriv

deguamento

631/13) per

atori, che int

se inferiore

nzioni straord

a protezione c

Padova e Trie

6 si rileva un

tà che continu

ono cresciuti

milioni di eu

erazione Barc

ori dell’anno p

estimenti ope

ore

apitale

Gruppo He

in maniera p

ro dei primi n

uzione comple

diminuisce di

3%, passando

mi nove mesi

ni di euro

per la minore

minori ricavi

riduzione del

atta per 8,5

enti nell’Area

euro rispetto

o 2015. N

ra un increme

va principalm

normativo

r la sostituz

teressa anche

(G4‐G6) e d

dinarie su re

catodica delle

este. Nel prim

na flessione n

ua a risentire

per 2,2 milio

uro nel teleri

ca di Bologna

precedente.

erativi nell’Are

Set

48

15

64

0

64

era – Relazione

roporzionale s

nove mesi del

essiva di 73,8

Gas sono pa

allo

Nella

ento

ente

Del.

ione

e gli

dalle

eti e

e reti

mi tre

nella richiesta

degli effetti d

oni di euro a

scaldamento

. I nuovi allac

ea Gas:

2016 Set

8,9 4

5,2 1

4,1 5

0,0

4,1 5

Trimestrale Con

sul contenime

2015 ai 760,

milioni di eur

ri a 64,1 milio

di nuovi alla

ella situazione

anche nel tele

principalmen

cciamenti del

t 2015 Va

44,6

13,0

57,6

0,1

57,5

186,5

Set 2016

MO

nsolidata al 30 s

ento dei costi

,4 milioni di e

ro rispetto al 2

oni di euro e

acciamenti ris

e economica

eriscaldament

nte per il rev

teleriscaldam

ar. Ass.

+4,3

+2,2 +

+6,5 +

-0,1 -

+6,6 +

OL (mln€)

settembre 2016

17

operativi che

uro del 2016,

2015.

registrano un

spetto l’anno

complessiva.

to e gestione

vamping della

mento sono in

Var. %

+9,6%

+16,9%

+11,3%

-100,0%

+11,5%

205,6

Set 2015

6

7

e

,

n

o

e

a

n

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

18

Approvato nel CdA di Hera Spa del 9 novembre 2016

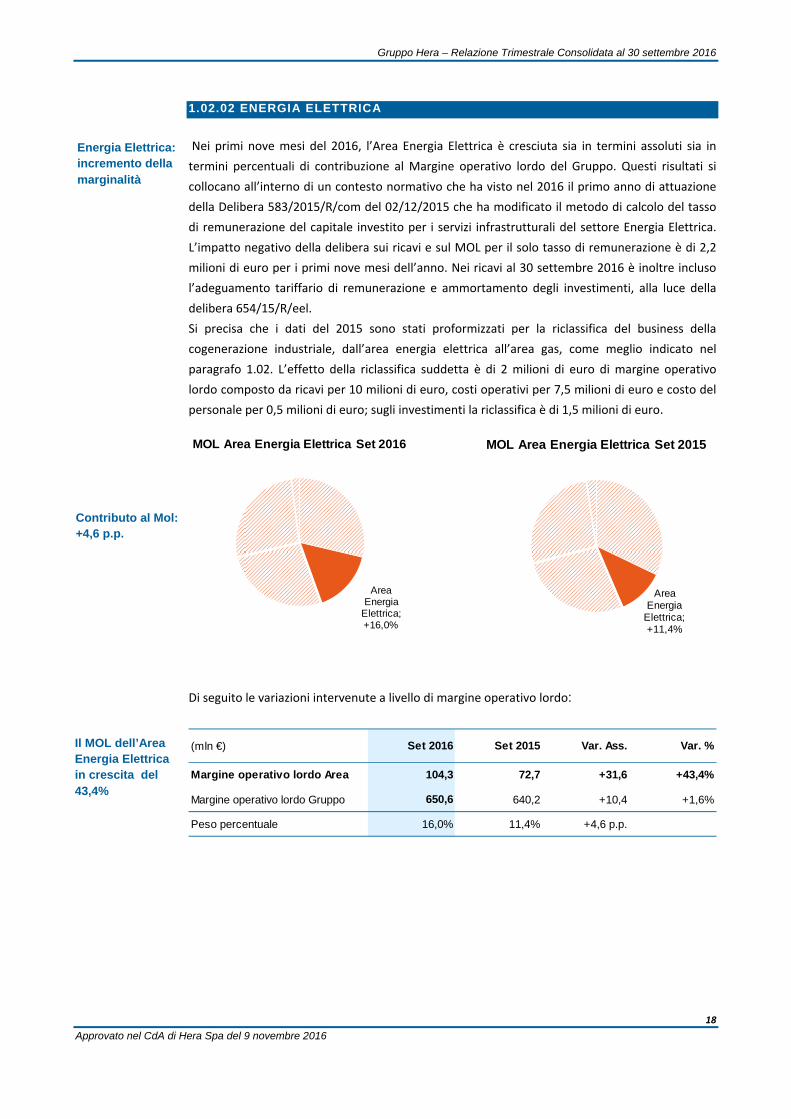

1.02.02 ENERGIA ELETTRICA

Nei primi nove mesi del 2016, l’Area Energia Elettrica è cresciuta sia in termini assoluti sia in

termini percentuali di contribuzione al Margine operativo lordo del Gruppo. Questi risultati si

collocano all’interno di un contesto normativo che ha visto nel 2016 il primo anno di attuazione

della Delibera 583/2015/R/com del 02/12/2015 che ha modificato il metodo di calcolo del tasso

di remunerazione del capitale investito per i servizi infrastrutturali del settore Energia Elettrica.

L’impatto negativo della delibera sui ricavi e sul MOL per il solo tasso di remunerazione è di 2,2

milioni di euro per i primi nove mesi dell’anno. Nei ricavi al 30 settembre 2016 è inoltre incluso

l’adeguamento tariffario di remunerazione e ammortamento degli investimenti, alla luce della

delibera 654/15/R/eel.

Si precisa che i dati del 2015 sono stati proformizzati per la riclassifica del business della

cogenerazione industriale, dall’area energia elettrica all’area gas, come meglio indicato nel

paragrafo 1.02. L’effetto della riclassifica suddetta è di 2 milioni di euro di margine operativo

lordo composto da ricavi per 10 milioni di euro, costi operativi per 7,5 milioni di euro e costo del

personale per 0,5 milioni di euro; sugli investimenti la riclassifica è di 1,5 milioni di euro.

Di seguito le variazioni intervenute a livello di margine operativo lordo:

(mln €) Set 2016 Set 2015 Var. Ass. Var. %

Margine operativo lordo Area 104,3 72,7 +31,6 +43,4%

Margine operativo lordo Gruppo 650,6 640,2 +10,4 +1,6%

Peso percentuale 16,0% 11,4% +4,6 p.p.

Energia Elettrica: incremento della marginalità

Contributo al Mol: +4,6 p.p.

Il MOL dell’Area Energia Elettrica in crescita del 43,4%

Area Energia

Elettrica; +11,4%

MOL Area Energia Elettrica Set 2015

Area Energia

Elettrica; +16,0%

MOL Area Energia Elettrica Set 2016

I cele86

Isd

Riele1.0

Enecredel

Approvato nel

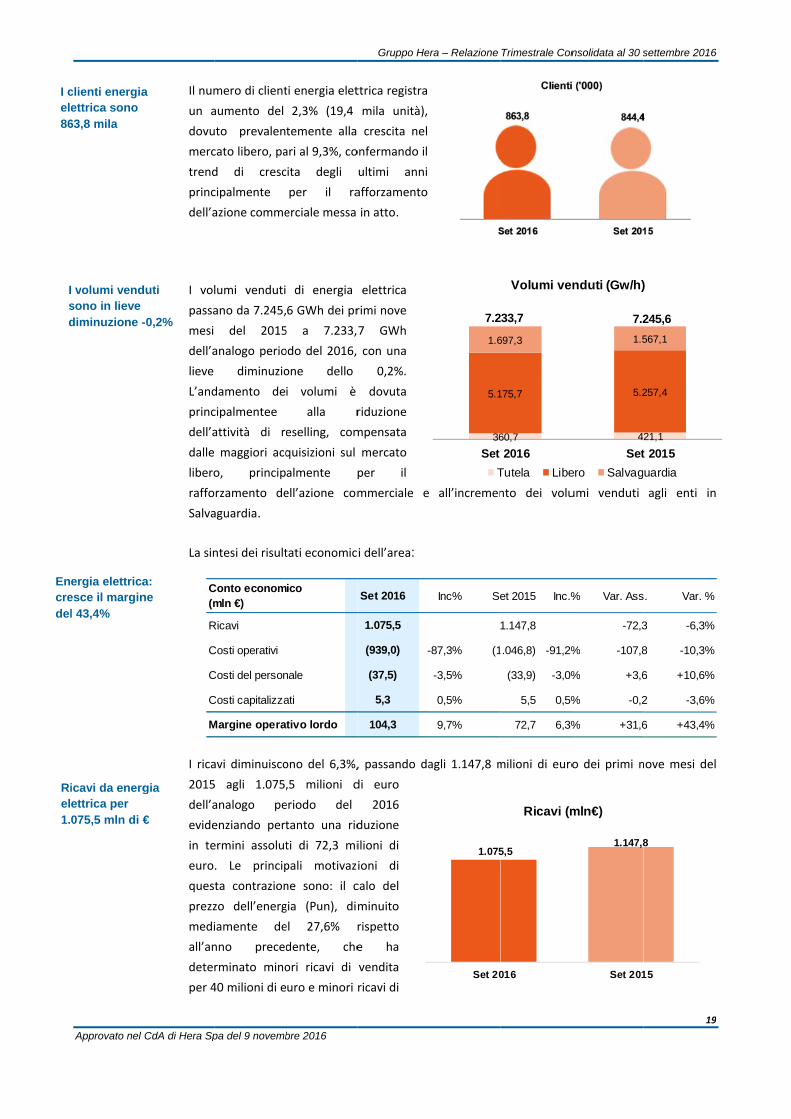

clienti energiaettrica sono

63,8 mila

volumi vendsono in lieve diminuzione -

icavi da energettrica per 075,5 mln di €

ergia elettricaesce il marginl 43,4%

CdA di Hera Sp

Il num

un a

dovu

merc

trend

princ

dell’a

I vol

passa

mesi

dell’a

lieve

L’and

princ

dell’a

dalle

libero

raffo

Salva

La sin

I rica

2015

dell’a

evide

in te

euro

ques

prezz

medi

all’an

deter

per 4

a

duti

-0,2%

gia

€

a: ne

C(m

R

C

C

C

M

pa del 9 novemb

mero di client

aumento del

uto prevalen

cato libero, pa

d di cresc

cipalmente

azione comme

lumi venduti

ano da 7.245,

del 2015

analogo perio

diminuzio

damento de

cipalmentee

attività di r

maggiori acq

o, princip

rzamento de

aguardia.

ntesi dei risult

avi diminuisco

5 agli 1.075,

analogo pe

enziando pert

ermini assolut

. Le princip

ta contrazion

zo dell’energ

iamente de

nno preced

rminato mino

40 milioni di e

Conto econommln €)

Ricavi

Costi operativi

Costi del person

Costi capitalizza

Margine opera

bre 2016

ti energia elet

2,3% (19,4

temente alla

ari al 9,3%, co

cita degli

per il ra

erciale messa

di energia

6 GWh dei pr

5 a 7.233,

odo del 2016,

one dello

i volumi è

alla r

eselling, com

quisizioni sul

almente p

ell’azione com

tati economic

ono del 6,3%,

,5 milioni d

eriodo del

tanto una rid

ti di 72,3 mi

pali motivaz

ne sono: il c

gia (Pun), dim

el 27,6% r

dente, che

ori ricavi di

uro e minori

mico

nale

ati

ativo lordo

Gruppo He

ttrica registra

mila unità),

crescita nel

onfermando il

ultimi anni

afforzamento

in atto.

elettrica

rimi nove

7 GWh

con una

0,2%.

dovuta

riduzione

mpensata

mercato

per il

mmerciale e

i dell’area:

, passando da

di euro

2016

duzione

ilioni di

ioni di

calo del

minuito

rispetto

e ha

vendita

ricavi di

Set 2016

1.075,5

(939,0) -

(37,5)

5,3

104,3

era – Relazione

all’incremen

agli 1.147,8 m

1.075

Set 20

36

5.1

1.6

7.2

Set

T

Inc% Se

-87,3% (1

-3,5%

0,5%

9,7%

Trimestrale Con

nto dei volu

milioni di euro

5,5

016

Ricavi (m

60,7

175,7

697,3

233,7

2016

Volumi ve

Tutela Libe

et 2015 Inc.%

1.147,8

.046,8) -91,2%

(33,9) -3,0%

5,5 0,5%

72,7 6,3%

nsolidata al 30 s

umi venduti

o dei primi n

1.147,8

Set 201

mln€)

4

5.2

1.5

7.2

Set

nduti (Gw/h)

ero Salvag

% Var. Ass

-72,3

% -107,8

% +3,6

% -0,2

% +31,6

settembre 2016

19

agli enti in

nove mesi del

8

15

21,1

257,4

567,1

245,6

t 2015

)

uardia

s. Var. %

3 -6,3%

8 -10,3%

6 +10,6%

2 -3,6%

6 +43,4%

6

9

n

l

MOEle104

G

e

Approvato nel

OL dell’Energettrica a quota4,3 milioni di

Gli investimenetti dell’AreEnergia Elett16,6 milioni deuro

CdA di Hera Sp

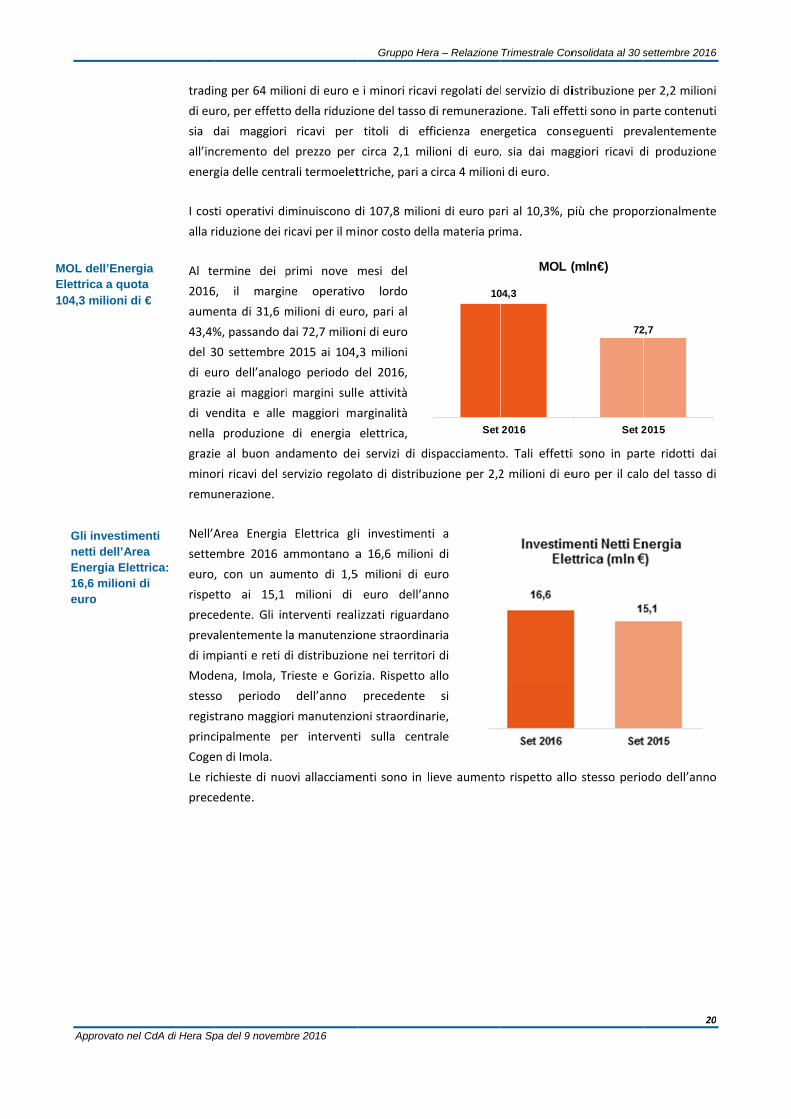

tradi

di eu

sia d

all’in

energ

I cost

alla r

Al te

2016

aume

43,4%

del 3

di eu

grazi

di ve

nella

grazi

mino

remu

Nell’A

sette

euro,

rispe

prece

preva

di im

Mod

stess

regis

princ

Coge

Le ric

prece

ia a €

enti a trica: di

pa del 9 novemb

ng per 64 mil

ro, per effetto

dai maggiori

cremento de

gia delle cent

ti operativi di

riduzione dei r

ermine dei p

6, il margin

enta di 31,6 m

%, passando d

30 settembre

uro dell’analo

e ai maggiori

endita e alle

produzione

e al buon an

ori ricavi del s

unerazione.

Area Energia

embre 2016 a

, con un aum

etto ai 15,1

edente. Gli in

alentemente

mpianti e reti d

ena, Imola, T

so periodo

trano maggio

cipalmente p

en di Imola.

chieste di nuo

edente.

bre 2016

ioni di euro e

o della riduzio

ricavi per

l prezzo per

rali termoelet

iminuiscono d

ricavi per il mi

primi nove m

ne operativ

milioni di eur

dai 72,7 milion

2015 ai 104,

ogo periodo d

i margini sull

maggiori ma

di energia

ndamento dei

servizio regola

Elettrica gli

ammontano a

mento di 1,5

milioni di

nterventi real

la manutenzio

di distribuzion

Trieste e Goriz

dell’anno

ri manutenzio

per intervent

ovi allacciame

Gruppo He

e i minori ricav

one del tasso

titoli di ef

circa 2,1 mi

ttriche, pari a

di 107,8 milio

inor costo del

mesi del

vo lordo

ro, pari al

ni di euro

,3 milioni

del 2016,

e attività

arginalità

elettrica,

i servizi di di

ato di distribu

i investiment

a 16,6 milion

5 milioni di e

euro dell’a

izzati riguard

one straordin

ne nei territor

zia. Rispetto

precedente

oni straordina

ti sulla cent

enti sono in l

era – Relazione

vi regolati del

di remuneraz

fficienza ene

lioni di euro,

circa 4 milion

oni di euro pa

lla materia pri

ispacciamento

uzione per 2,2

ti a

ni di

euro

nno

ano

aria

ri di

allo

si

arie,

rale

ieve aumento

10

Set

Trimestrale Con

l servizio di di

ione. Tali effe

rgetica cons

, sia dai mag

ni di euro.

ri al 10,3%, p

ima.

o. Tali effetti

2 milioni di eu

o rispetto allo

04,3

2016

MOL (

nsolidata al 30 s

istribuzione p

etti sono in pa

eguenti prev

ggiori ricavi d

più che propo

i sono in par

uro per il calo

o stesso perio

72

Set 2

(mln€)

settembre 2016

20

per 2,2 milioni

arte contenuti

valentemente

di produzione

orzionalmente

rte ridotti dai

o del tasso di

odo dell’anno

2,7

2015

6

0

i

i

e

e

e

i

i

o

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

21

Approvato nel CdA di Hera Spa del 9 novembre 2016

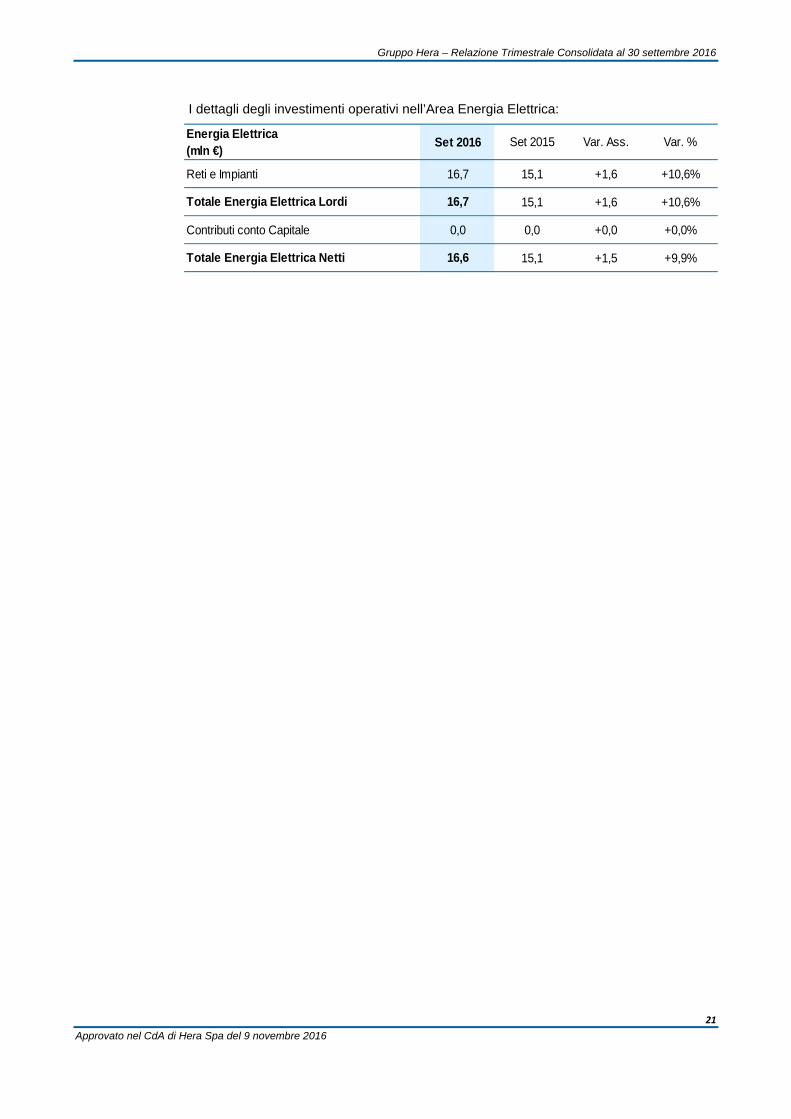

I dettagli degli investimenti operativi nell’Area Energia Elettrica:

Energia Elettrica(mln €)

Set 2016 Set 2015 Var. Ass. Var. %

Reti e Impianti 16,7 15,1 +1,6 +10,6%

Totale Energia Elettrica Lordi 16,7 15,1 +1,6 +10,6%

Contributi conto Capitale 0,0 0,0 +0,0 +0,0%

Totale Energia Elettrica Netti 16,6 15,1 +1,5 +9,9%

Approvato nel

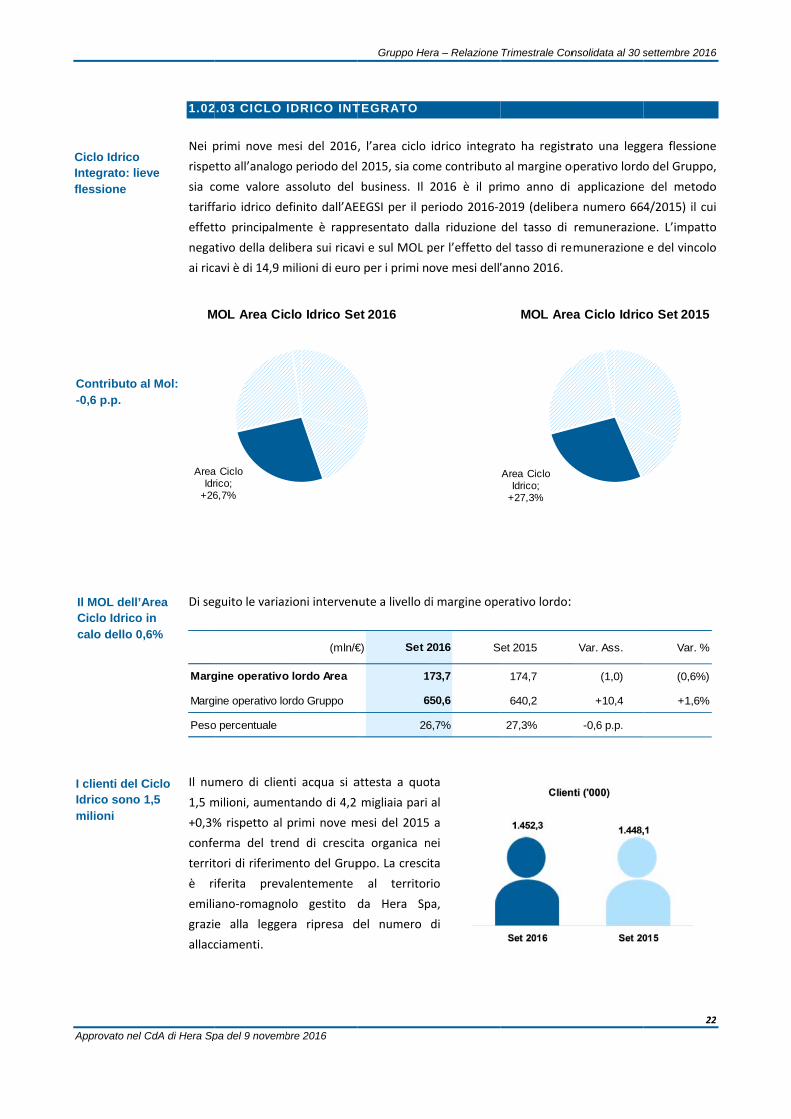

Ciclo Idrico Integrato: lieflessione

Il MOL dell’ACiclo Idrico calo dello 0

I clienti del CIdrico sono milioni

Contributo a-0,6 p.p.

CdA di Hera Sp

1.02

Nei p

rispe

sia c

tariff

effet

nega

ai ric

Di se

Il nu

1,5 m

+0,3%

confe

territ

è r

emili

grazi

allacc

eve

Area in

,6%

Ciclo 1,5

al Mol:

Marg

Marg

Peso

AreaIdr

+26

M

pa del 9 novemb

.03 CICLO

primi nove m

etto all’analog

come valore

fario idrico de

to principalm

tivo della del

avi è di 14,9 m

guito le variaz

mero di clien

milioni, aumen

% rispetto al

erma del tre

tori di riferim

iferita preva

ano‐romagno

e alla legge

ciamenti.

gine operativo

ine operativo lo

o percentuale

a Ciclo rico; 6,7%

MOL Area Cic

bre 2016

IDRICO INT

mesi del 2016,

o periodo del

assoluto del

efinito dall’AE

mente è rappr

ibera sui ricav

milioni di euro

zioni interven

nti acqua si a

ntando di 4,2

primi nove m

nd di crescit

ento del Grup

alentemente

olo gestito d

ra ripresa d

(mln/€

o lordo Area

ordo Gruppo

clo Idrico Se

Gruppo He

TEGRATO

, l’area ciclo

2015, sia com

business. Il

EEGSI per il pe

resentato dal

vi e sul MOL p

o per i primi n

nute a livello d

attesta a quo

migliaia pari

mesi del 2015

ta organica n

ppo. La cresci

al territor

da Hera Sp

del numero

€) Set 2

1

6

26

et 2016

era – Relazione

idrico integra

me contributo

2016 è il pr

eriodo 2016‐2

lla riduzione

per l’effetto d

ove mesi dell’

di margine ope

ota

al

a

nei

ta

rio

pa,

di

2016 S

73,7

650,6

6,7%

Trimestrale Con

ato ha registr

o al margine o

imo anno di

2019 (delibera

del tasso di

del tasso di re

’anno 2016.

erativo lordo:

et 2015

174,7

640,2

27,3%

Area Ciclo Idrico;

+27,3%

MOL Are

nsolidata al 30 s

rato una legg

operativo lordo

applicazione

a numero 66

remunerazio

emunerazione

Var. Ass.

(1,0)

+10,4

-0,6 p.p.

ea Ciclo Idric

settembre 2016

22

gera flessione

o del Gruppo,

e del metodo

4/2015) il cui

ne. L’impatto

e del vincolo

Var. %

(0,6%)

+1,6%

co Set 2015

6

2

e

,

o

i

o

o

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

23

Approvato nel CdA di Hera Spa del 9 novembre 2016

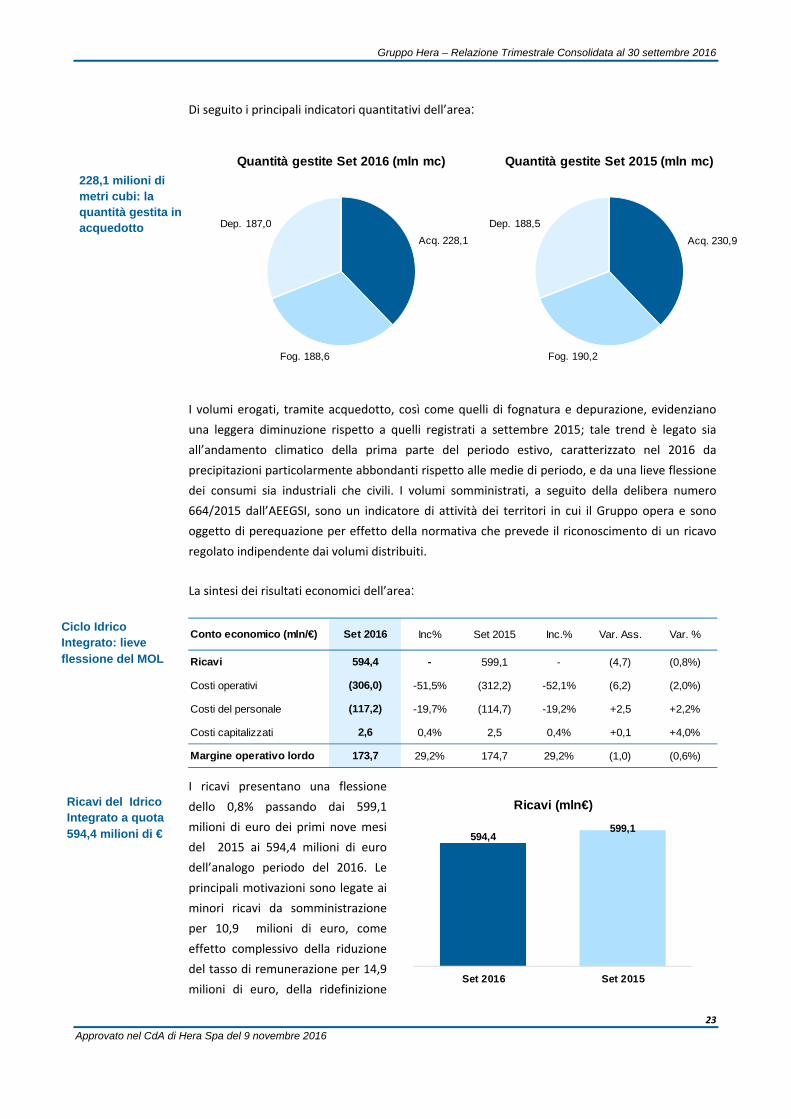

Di seguito i principali indicatori quantitativi dell’area:

I volumi erogati, tramite acquedotto, così come quelli di fognatura e depurazione, evidenziano

una leggera diminuzione rispetto a quelli registrati a settembre 2015; tale trend è legato sia

all’andamento climatico della prima parte del periodo estivo, caratterizzato nel 2016 da

precipitazioni particolarmente abbondanti rispetto alle medie di periodo, e da una lieve flessione

dei consumi sia industriali che civili. I volumi somministrati, a seguito della delibera numero

664/2015 dall’AEEGSI, sono un indicatore di attività dei territori in cui il Gruppo opera e sono

oggetto di perequazione per effetto della normativa che prevede il riconoscimento di un ricavo

regolato indipendente dai volumi distribuiti.

La sintesi dei risultati economici dell’area:

I ricavi presentano una flessione

dello 0,8% passando dai 599,1

milioni di euro dei primi nove mesi

del 2015 ai 594,4 milioni di euro

dell’analogo periodo del 2016. Le

principali motivazioni sono legate ai

minori ricavi da somministrazione

per 10,9 milioni di euro, come

effetto complessivo della riduzione

del tasso di remunerazione per 14,9

milioni di euro, della ridefinizione

Ricavi del Idrico Integrato a quota 594,4 milioni di €

Ciclo Idrico Integrato: lieve flessione del MOL

228,1 milioni di metri cubi: la quantità gestita in acquedotto

594,4599,1

Set 2016 Set 2015

Ricavi (mln€)

Conto economico (mln/€) Set 2016 Inc% Set 2015 Inc.% Var. Ass. Var. %

Ricavi 594,4 - 599,1 - (4,7) (0,8%)

Costi operativi (306,0) -51,5% (312,2) -52,1% (6,2) (2,0%)

Costi del personale (117,2) -19,7% (114,7) -19,2% +2,5 +2,2%

Costi capitalizzati 2,6 0,4% 2,5 0,4% +0,1 +4,0%

Margine operativo lordo 173,7 29,2% 174,7 29,2% (1,0) (0,6%)

Acq. 228,1

Fog. 188,6

Dep. 187,0

Quantità gestite Set 2016 (mln mc)

Acq. 230,9

Fog. 190,2

Dep. 188,5

Quantità gestite Set 2015 (mln mc)

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

24

Approvato nel CdA di Hera Spa del 9 novembre 2016

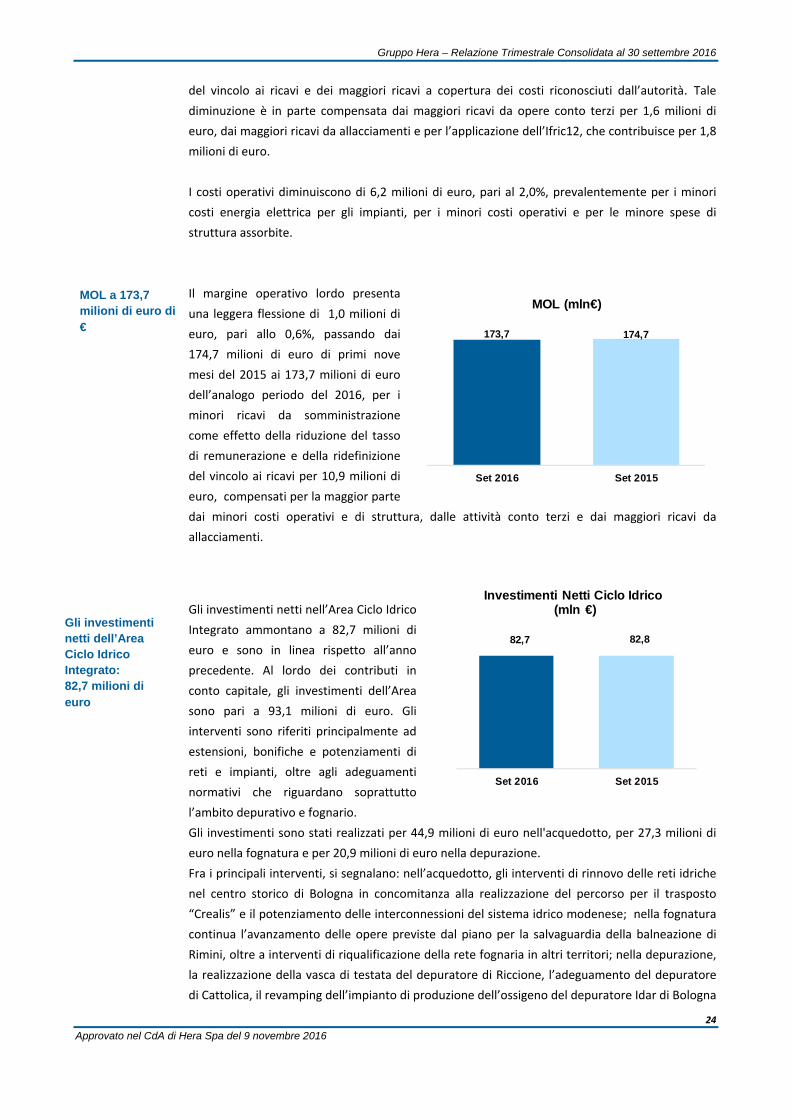

del vincolo ai ricavi e dei maggiori ricavi a copertura dei costi riconosciuti dall’autorità. Tale

diminuzione è in parte compensata dai maggiori ricavi da opere conto terzi per 1,6 milioni di

euro, dai maggiori ricavi da allacciamenti e per l’applicazione dell’Ifric12, che contribuisce per 1,8

milioni di euro.

I costi operativi diminuiscono di 6,2 milioni di euro, pari al 2,0%, prevalentemente per i minori

costi energia elettrica per gli impianti, per i minori costi operativi e per le minore spese di

struttura assorbite.

Il margine operativo lordo presenta

una leggera flessione di 1,0 milioni di

euro, pari allo 0,6%, passando dai

174,7 milioni di euro di primi nove

mesi del 2015 ai 173,7 milioni di euro

dell’analogo periodo del 2016, per i

minori ricavi da somministrazione

come effetto della riduzione del tasso

di remunerazione e della ridefinizione

del vincolo ai ricavi per 10,9 milioni di

euro, compensati per la maggior parte

dai minori costi operativi e di struttura, dalle attività conto terzi e dai maggiori ricavi da

allacciamenti.

Gli investimenti netti nell’Area Ciclo Idrico

Integrato ammontano a 82,7 milioni di

euro e sono in linea rispetto all’anno

precedente. Al lordo dei contributi in

conto capitale, gli investimenti dell’Area

sono pari a 93,1 milioni di euro. Gli

interventi sono riferiti principalmente ad

estensioni, bonifiche e potenziamenti di

reti e impianti, oltre agli adeguamenti

normativi che riguardano soprattutto

l’ambito depurativo e fognario.

Gli investimenti sono stati realizzati per 44,9 milioni di euro nell'acquedotto, per 27,3 milioni di

euro nella fognatura e per 20,9 milioni di euro nella depurazione.

Fra i principali interventi, si segnalano: nell’acquedotto, gli interventi di rinnovo delle reti idriche

nel centro storico di Bologna in concomitanza alla realizzazione del percorso per il trasposto

“Crealis” e il potenziamento delle interconnessioni del sistema idrico modenese; nella fognatura

continua l’avanzamento delle opere previste dal piano per la salvaguardia della balneazione di

Rimini, oltre a interventi di riqualificazione della rete fognaria in altri territori; nella depurazione,

la realizzazione della vasca di testata del depuratore di Riccione, l’adeguamento del depuratore

di Cattolica, il revamping dell’impianto di produzione dell’ossigeno del depuratore Idar di Bologna

MOL a 173,7 milioni di euro di €

Gli investimenti netti dell’Area Ciclo Idrico Integrato: 82,7 milioni di euro

82,7 82,8

Set 2016 Set 2015

Investimenti Netti Ciclo Idrico(mln €)

173,7 174,7

Set 2016 Set 2015

MOL (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

25

Approvato nel CdA di Hera Spa del 9 novembre 2016

e, nei territori di AcegasApsAmga, il proseguimento delle opere di adeguamento dei grandi

depuratori di Servola, Cà Nordio e Abano Terme.

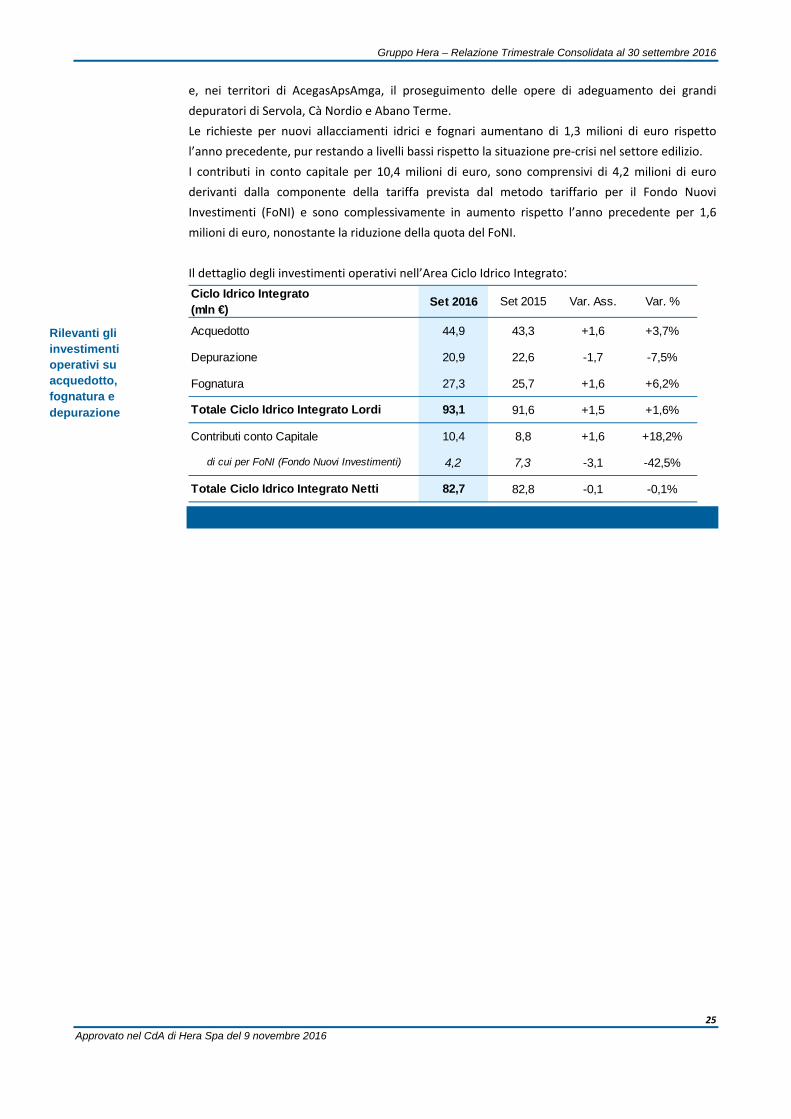

Le richieste per nuovi allacciamenti idrici e fognari aumentano di 1,3 milioni di euro rispetto

l’anno precedente, pur restando a livelli bassi rispetto la situazione pre‐crisi nel settore edilizio.

I contributi in conto capitale per 10,4 milioni di euro, sono comprensivi di 4,2 milioni di euro

derivanti dalla componente della tariffa prevista dal metodo tariffario per il Fondo Nuovi

Investimenti (FoNI) e sono complessivamente in aumento rispetto l’anno precedente per 1,6

milioni di euro, nonostante la riduzione della quota del FoNI.

Il dettaglio degli investimenti operativi nell’Area Ciclo Idrico Integrato:

Ciclo Idrico Integrato(mln €)

Set 2016 Set 2015 Var. Ass. Var. %

Acquedotto 44,9 43,3 +1,6 +3,7%

Depurazione 20,9 22,6 -1,7 -7,5%

Fognatura 27,3 25,7 +1,6 +6,2%

Totale Ciclo Idrico Integrato Lordi 93,1 91,6 +1,5 +1,6%

Contributi conto Capitale 10,4 8,8 +1,6 +18,2%

di cui per FoNI (Fondo Nuovi Investimenti) 4,2 7,3 -3,1 -42,5%

Totale Ciclo Idrico Integrato Netti 82,7 82,8 -0,1 -0,1%

Rilevanti gli investimenti operativi su acquedotto, fognatura e depurazione

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

26

Approvato nel CdA di Hera Spa del 9 novembre 2016

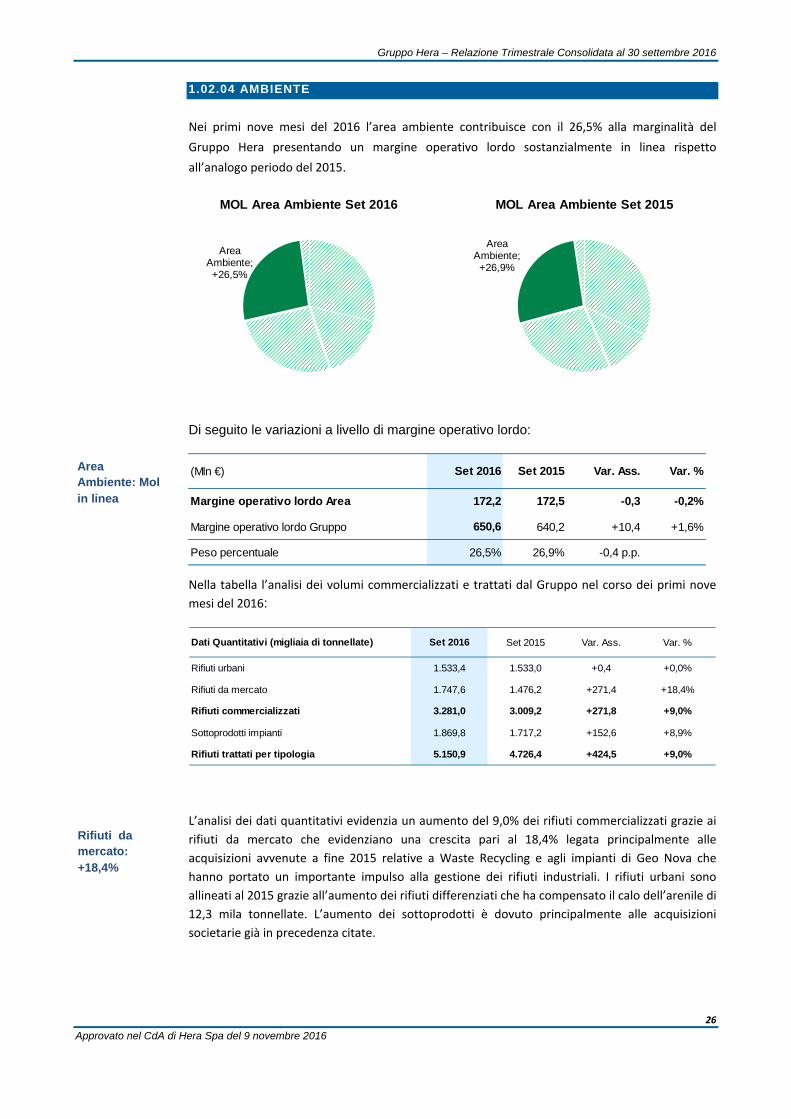

1.02.04 AMBIENTE

Nei primi nove mesi del 2016 l’area ambiente contribuisce con il 26,5% alla marginalità del

Gruppo Hera presentando un margine operativo lordo sostanzialmente in linea rispetto

all’analogo periodo del 2015.

Di seguito le variazioni a livello di margine operativo lordo:

Nella tabella l’analisi dei volumi commercializzati e trattati dal Gruppo nel corso dei primi nove

mesi del 2016:

L’analisi dei dati quantitativi evidenzia un aumento del 9,0% dei rifiuti commercializzati grazie ai

rifiuti da mercato che evidenziano una crescita pari al 18,4% legata principalmente alle

acquisizioni avvenute a fine 2015 relative a Waste Recycling e agli impianti di Geo Nova che

hanno portato un importante impulso alla gestione dei rifiuti industriali. I rifiuti urbani sono

allineati al 2015 grazie all’aumento dei rifiuti differenziati che ha compensato il calo dell’arenile di

12,3 mila tonnellate. L’aumento dei sottoprodotti è dovuto principalmente alle acquisizioni

societarie già in precedenza citate.

Area Ambiente: Mol in linea

Rifiuti da mercato: +18,4%

Dati Quantitativi (migliaia di tonnellate) Set 2016 Set 2015 Var. Ass. Var. %

Rifiuti urbani 1.533,4 1.533,0 +0,4 +0,0%

Rifiuti da mercato 1.747,6 1.476,2 +271,4 +18,4%

Rifiuti commercializzati 3.281,0 3.009,2 +271,8 +9,0%

Sottoprodotti impianti 1.869,8 1.717,2 +152,6 +8,9%

Rifiuti trattati per tipologia 5.150,9 4.726,4 +424,5 +9,0%

(Mln €) Set 2016 Set 2015 Var. Ass. Var. %

Margine operativo lordo Area 172,2 172,5 -0,3 -0,2%

Margine operativo lordo Gruppo 650,6 640,2 +10,4 +1,6%

Peso percentuale 26,5% 26,9% -0,4 p.p.

Area Ambiente; +26,5%

MOL Area Ambiente Set 2016

Area Ambiente; +26,9%

MOL Area Ambiente Set 2015

L’udisfor

+rd

Approvato nel

utilizzo delle scariche è in rte calo

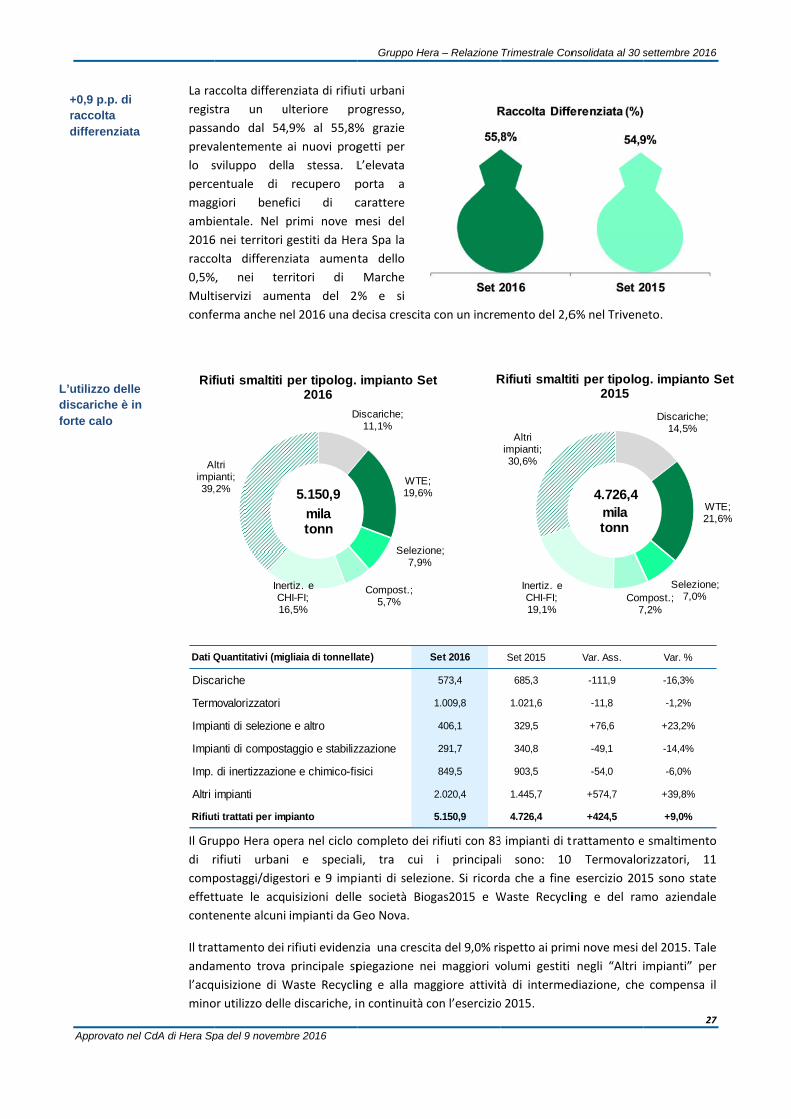

+0,9 p.p. di raccolta differenziata

CdA di Hera Sp

La ra

regis

passa

preva

lo s

perce

magg

ambi

2016

racco

0,5%

Mult

confe

Il Gru

di r

comp

effet

conte

Il trat

anda

l’acq

mino

Dati Q

Disc

Term

Impia

Impia

Imp.

Altri

Rifiut

Aimpi39,

Rif

pa del 9 novemb

ccolta differe

tra un u

ando dal 54

alentemente

sviluppo del

entuale di

giori benef

ientale. Nel

6 nei territori

olta differenz

%, nei ter

iservizi aum

erma anche n

uppo Hera op

rifiuti urban

postaggi/dige

tuate le acq

enente alcuni

ttamento dei

mento trova

uisizione di W

or utilizzo delle

Quantitativi (mig

ariche

movalorizzatori

anti di selezione

anti di compost

di inertizzazion

impianti

ti trattati per imp

IneCH16

ltri ianti; 2%

fiuti smaltiti

bre 2016

nziata di rifiu

ulteriore pr

,9% al 55,8%

ai nuovi prog

la stessa. L

recupero p

fici di c

primi nove m

gestiti da Her

ziata aument

rritori di

enta del 2

el 2016 una d

pera nel ciclo c

i e special

stori e 9 imp

uisizioni delle

impianti da G

rifiuti evidenz

principale sp

Waste Recycli

e discariche, i

gliaia di tonnella

e e altro

taggio e stabiliz

ne e chimico-fis

pianto

D

ertiz. e HI-FI; 6,5%

per tipolog. 2016

5.150,9

mila tonn

Gruppo He

ti urbani

rogresso,

% grazie

getti per

L’elevata

porta a

carattere

mesi del

ra Spa la

ta dello

Marche

% e si

decisa crescita

completo dei

li, tra cui

ianti di selezi

e società Bio

Geo Nova.

zia una cresci

piegazione ne

ing e alla ma

n continuità c

ate)

zzazione

sici

Discariche; 11,1%

WTE;19,6%

Selezio7,9%

Compost.; 5,7%

impianto Se

era – Relazione

a con un incre

rifiuti con 83

i principali

ione. Si ricord

ogas2015 e W

ita del 9,0% ri

ei maggiori v

aggiore attivit

con l’esercizio

Set 2016

573,4

1.009,8

406,1

291,7

849,5

2.020,4

5.150,9

R

; %

one; %

et

Trimestrale Con

mento del 2,6

3 impianti di t

i sono: 10

da che a fine

Waste Recycli

spetto ai prim

olumi gestiti

à di intermed

o 2015.

Set 2015

685,3

1.021,6

329,5

340,8

903,5

1.445,7

4.726,4

Inertiz. e CHI-FI; 19,1%

Altri impianti; 30,6%

Rifiuti smaltit

nsolidata al 30 s

6% nel Trivene

trattamento e

Termovalo

esercizio 201

ing e del ram

mi nove mesi d

negli “Altri i

diazione, che

Var. Ass.

-111,9

-11,8

+76,6

-49,1

-54,0

+574,7

+424,5

Com7

ti per tipolog2015

4.726,4milatonn

settembre 2016

27

eto.

e smaltimento

rizzatori, 11

15 sono state

mo aziendale

del 2015. Tale

impianti” per

e compensa il

Var. %

-16,3%

-1,2%

+23,2%

-14,4%

-6,0%

+39,8%

+9,0%

Discariche; 14,5%

W21

Selezione7,0%mpost.;

7,2%

g. impianto S

6

7

o

1

e

e

e

r

l

TE; ,6%

e;

Set

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

28

Approvato nel CdA di Hera Spa del 9 novembre 2016

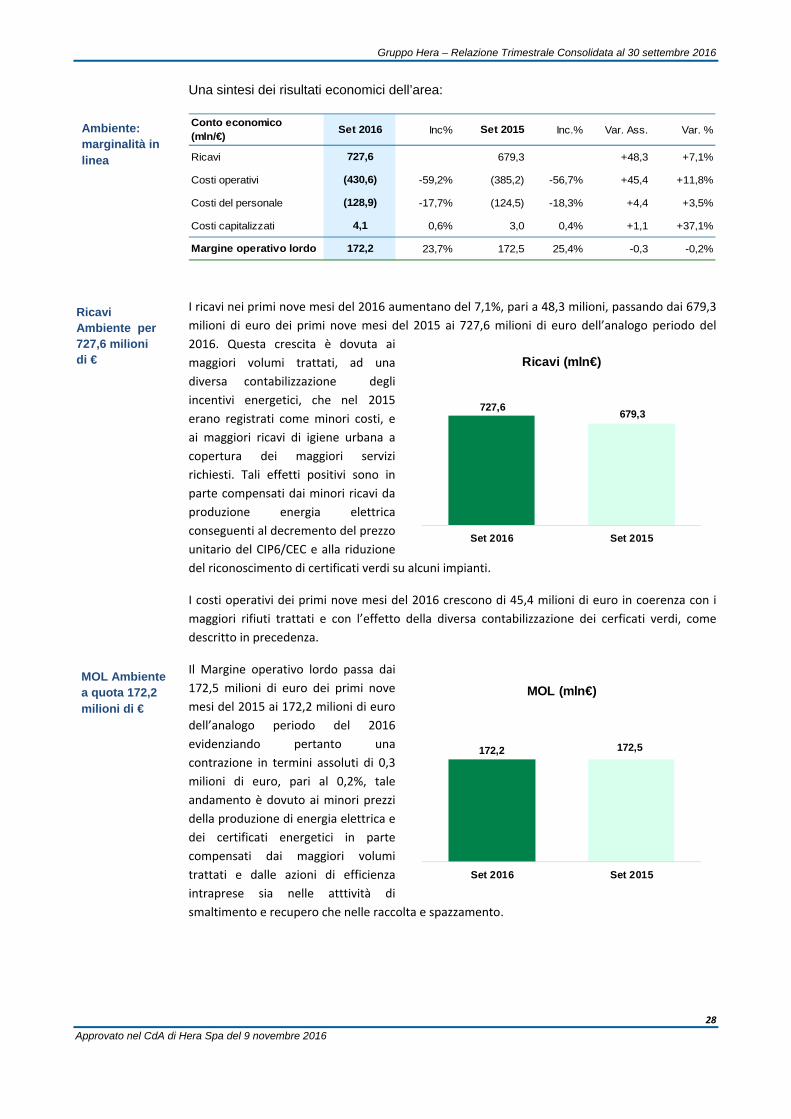

Una sintesi dei risultati economici dell’area:

I ricavi nei primi nove mesi del 2016 aumentano del 7,1%, pari a 48,3 milioni, passando dai 679,3

milioni di euro dei primi nove mesi del 2015 ai 727,6 milioni di euro dell’analogo periodo del

2016. Questa crescita è dovuta ai

maggiori volumi trattati, ad una

diversa contabilizzazione degli

incentivi energetici, che nel 2015

erano registrati come minori costi, e

ai maggiori ricavi di igiene urbana a

copertura dei maggiori servizi

richiesti. Tali effetti positivi sono in

parte compensati dai minori ricavi da

produzione energia elettrica

conseguenti al decremento del prezzo

unitario del CIP6/CEC e alla riduzione

del riconoscimento di certificati verdi su alcuni impianti.

I costi operativi dei primi nove mesi del 2016 crescono di 45,4 milioni di euro in coerenza con i

maggiori rifiuti trattati e con l’effetto della diversa contabilizzazione dei cerficati verdi, come

descritto in precedenza.

Il Margine operativo lordo passa dai

172,5 milioni di euro dei primi nove

mesi del 2015 ai 172,2 milioni di euro

dell’analogo periodo del 2016

evidenziando pertanto una

contrazione in termini assoluti di 0,3

milioni di euro, pari al 0,2%, tale

andamento è dovuto ai minori prezzi

della produzione di energia elettrica e

dei certificati energetici in parte

compensati dai maggiori volumi

trattati e dalle azioni di efficienza

intraprese sia nelle atttività di

smaltimento e recupero che nelle raccolta e spazzamento.

Ambiente: marginalità in linea

Ricavi Ambiente per 727,6 milioni di €

MOL Ambiente a quota 172,2 milioni di €

172,2 172,5

Set 2016 Set 2015

MOL (mln€)

727,6679,3

Set 2016 Set 2015

Ricavi (mln€)

Conto economico(mln/€)

Set 2016 Inc% Set 2015 Inc.% Var. Ass. Var. %

Ricavi 727,6 679,3 +48,3 +7,1%

Costi operativi (430,6) -59,2% (385,2) -56,7% +45,4 +11,8%

Costi del personale (128,9) -17,7% (124,5) -18,3% +4,4 +3,5%

Costi capitalizzati 4,1 0,6% 3,0 0,4% +1,1 +37,1%

Margine operativo lordo 172,2 23,7% 172,5 25,4% -0,3 -0,2%

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

29

Approvato nel CdA di Hera Spa del 9 novembre 2016

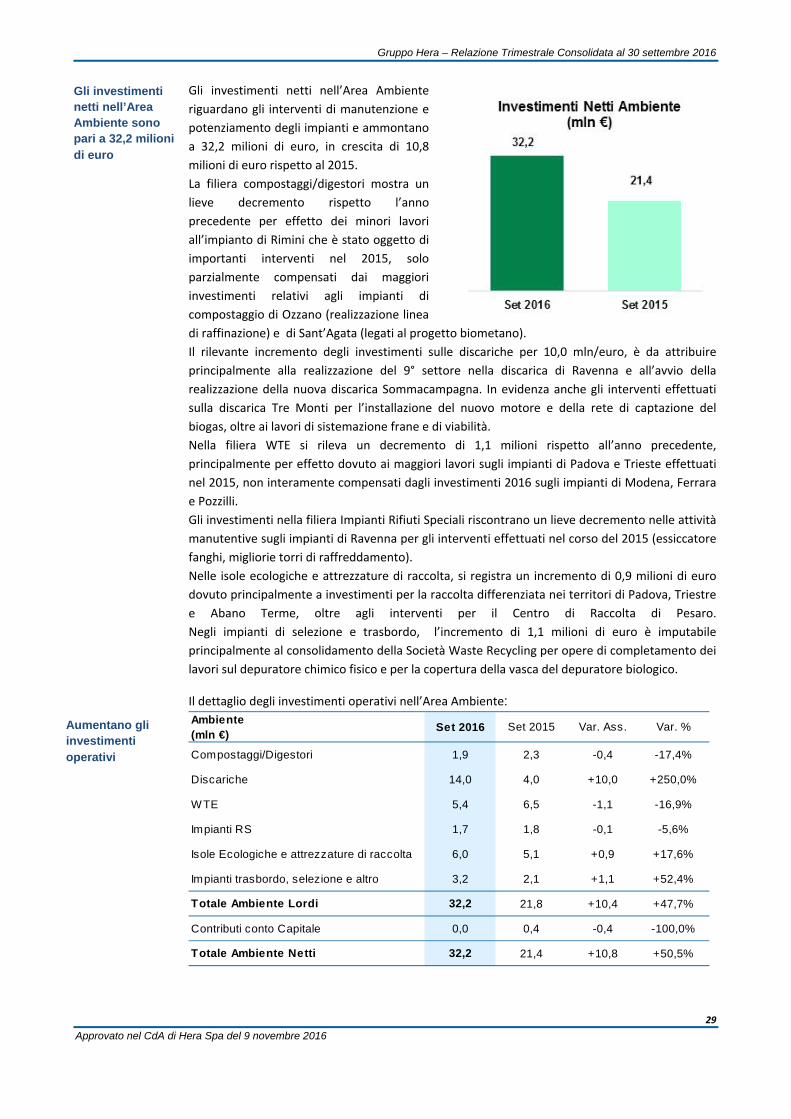

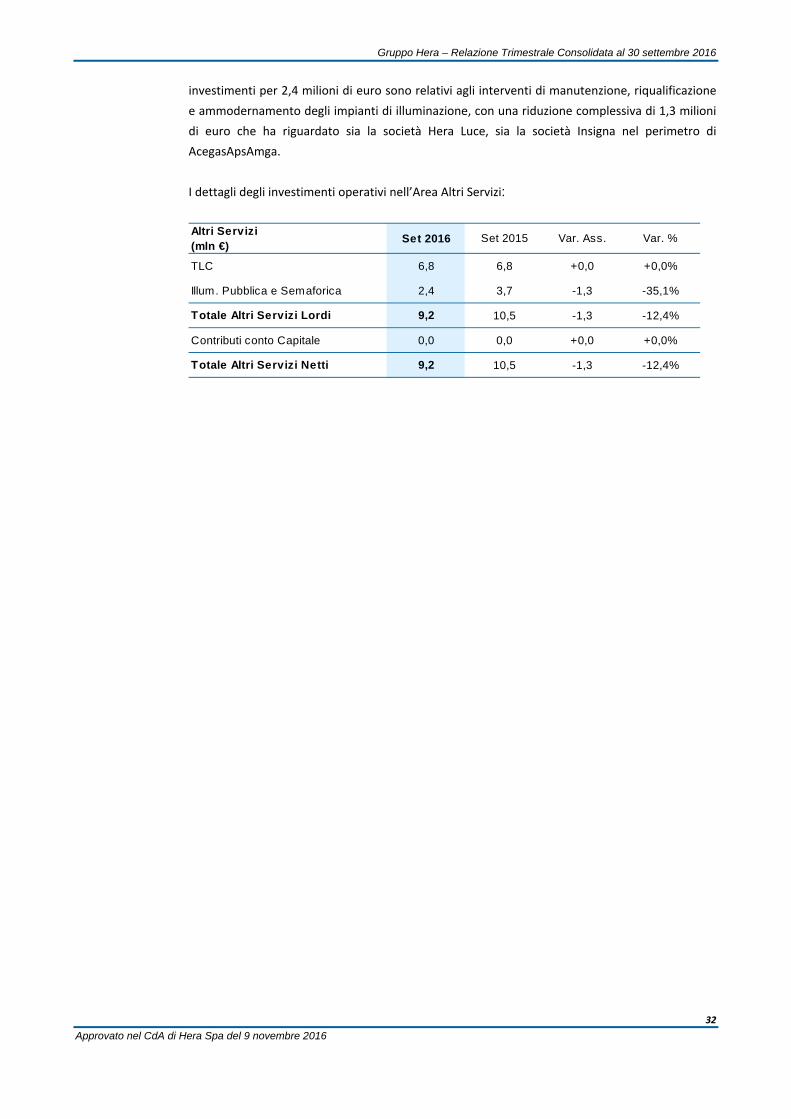

Gli investimenti netti nell’Area Ambiente

riguardano gli interventi di manutenzione e

potenziamento degli impianti e ammontano

a 32,2 milioni di euro, in crescita di 10,8

milioni di euro rispetto al 2015.

La filiera compostaggi/digestori mostra un

lieve decremento rispetto l’anno

precedente per effetto dei minori lavori

all’impianto di Rimini che è stato oggetto di

importanti interventi nel 2015, solo

parzialmente compensati dai maggiori

investimenti relativi agli impianti di

compostaggio di Ozzano (realizzazione linea

di raffinazione) e di Sant’Agata (legati al progetto biometano).

Il rilevante incremento degli investimenti sulle discariche per 10,0 mln/euro, è da attribuire

principalmente alla realizzazione del 9° settore nella discarica di Ravenna e all’avvio della

realizzazione della nuova discarica Sommacampagna. In evidenza anche gli interventi effettuati

sulla discarica Tre Monti per l’installazione del nuovo motore e della rete di captazione del

biogas, oltre ai lavori di sistemazione frane e di viabilità.

Nella filiera WTE si rileva un decremento di 1,1 milioni rispetto all’anno precedente,

principalmente per effetto dovuto ai maggiori lavori sugli impianti di Padova e Trieste effettuati

nel 2015, non interamente compensati dagli investimenti 2016 sugli impianti di Modena, Ferrara

e Pozzilli.

Gli investimenti nella filiera Impianti Rifiuti Speciali riscontrano un lieve decremento nelle attività

manutentive sugli impianti di Ravenna per gli interventi effettuati nel corso del 2015 (essiccatore

fanghi, migliorie torri di raffreddamento).

Nelle isole ecologiche e attrezzature di raccolta, si registra un incremento di 0,9 milioni di euro

dovuto principalmente a investimenti per la raccolta differenziata nei territori di Padova, Triestre

e Abano Terme, oltre agli interventi per il Centro di Raccolta di Pesaro.

Negli impianti di selezione e trasbordo, l’incremento di 1,1 milioni di euro è imputabile

principalmente al consolidamento della Società Waste Recycling per opere di completamento dei

lavori sul depuratore chimico fisico e per la copertura della vasca del depuratore biologico.

Il dettaglio degli investimenti operativi nell’Area Ambiente:

Ambiente(mln €)

Set 2016 Set 2015 Var. Ass. Var. %

Compostaggi/Digestori 1,9 2,3 -0,4 -17,4%

Discariche 14,0 4,0 +10,0 +250,0%

WTE 5,4 6,5 -1,1 -16,9%

Impianti RS 1,7 1,8 -0,1 -5,6%

Isole Ecologiche e attrezzature di raccolta 6,0 5,1 +0,9 +17,6%

Impianti trasbordo, selezione e altro 3,2 2,1 +1,1 +52,4%

Totale Ambiente Lordi 32,2 21,8 +10,4 +47,7%

Contributi conto Capitale 0,0 0,4 -0,4 -100,0%

Totale Ambiente Netti 32,2 21,4 +10,8 +50,5%

Gli investimenti netti nell’Area Ambiente sono pari a 32,2 milioni di euro

Aumentano gli investimenti operativi

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

30

Approvato nel CdA di Hera Spa del 9 novembre 2016

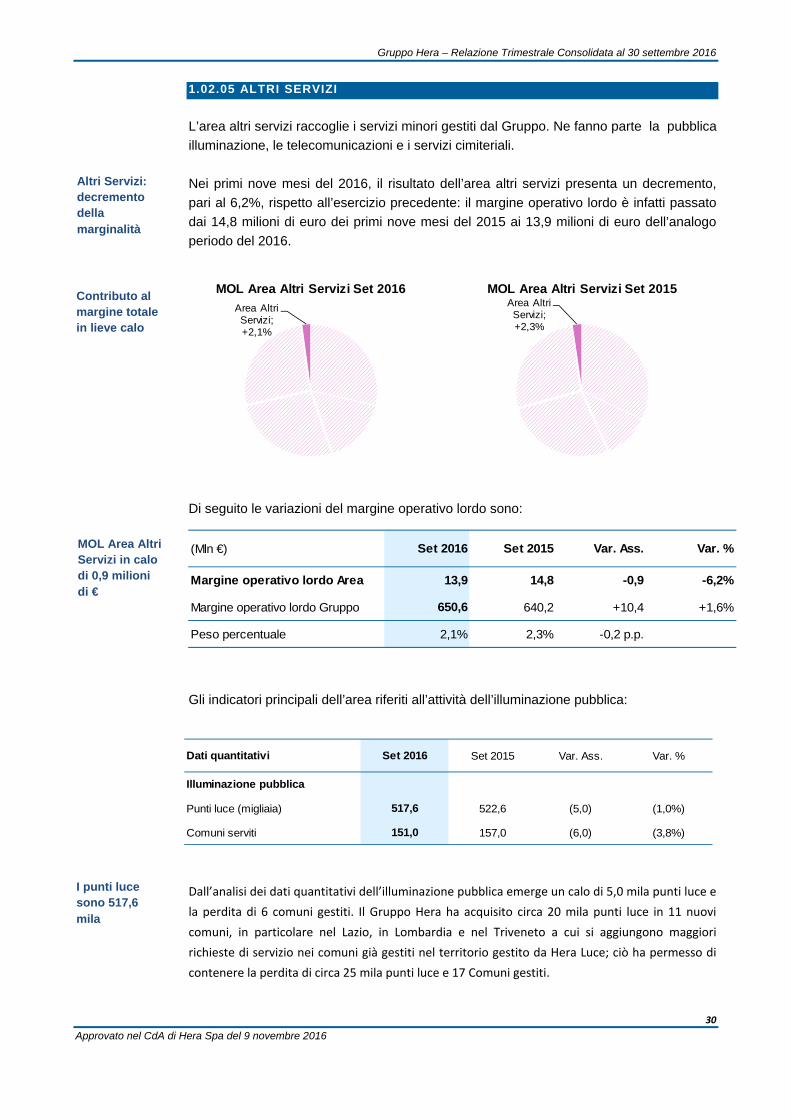

1.02.05 ALTRI SERVIZI

L’area altri servizi raccoglie i servizi minori gestiti dal Gruppo. Ne fanno parte la pubblica

illuminazione, le telecomunicazioni e i servizi cimiteriali.

Nei primi nove mesi del 2016, il risultato dell’area altri servizi presenta un decremento,

pari al 6,2%, rispetto all’esercizio precedente: il margine operativo lordo è infatti passato

dai 14,8 milioni di euro dei primi nove mesi del 2015 ai 13,9 milioni di euro dell’analogo

periodo del 2016.

Di seguito le variazioni del margine operativo lordo sono:

Gli indicatori principali dell’area riferiti all’attività dell’illuminazione pubblica:

Dall’analisi dei dati quantitativi dell’illuminazione pubblica emerge un calo di 5,0 mila punti luce e

la perdita di 6 comuni gestiti. Il Gruppo Hera ha acquisito circa 20 mila punti luce in 11 nuovi

comuni, in particolare nel Lazio, in Lombardia e nel Triveneto a cui si aggiungono maggiori

richieste di servizio nei comuni già gestiti nel territorio gestito da Hera Luce; ciò ha permesso di

contenere la perdita di circa 25 mila punti luce e 17 Comuni gestiti.

Altri Servizi: decremento della marginalità

Contributo al margine totale in lieve calo

MOL Area Altri Servizi in calo di 0,9 milioni di €

I punti luce sono 517,6 mila

Dati quantitativi Set 2016 Set 2015 Var. Ass. Var. %

Illuminazione pubblica

Punti luce (migliaia) 517,6 522,6 (5,0) (1,0%)

Comuni serviti 151,0 157,0 (6,0) (3,8%)

(Mln €) Set 2016 Set 2015 Var. Ass. Var. %

Margine operativo lordo Area 13,9 14,8 -0,9 -6,2%

Margine operativo lordo Gruppo 650,6 640,2 +10,4 +1,6%

Peso percentuale 2,1% 2,3% -0,2 p.p.

Area Altri Servizi; +2,1%

MOL Area Altri Servizi Set 2016Area Altri Servizi; +2,3%

MOL Area Altri Servizi Set 2015

Gruppo Hera – Relazione Trimestrale Consolidata al 30 settembre 2016

31

Approvato nel CdA di Hera Spa del 9 novembre 2016

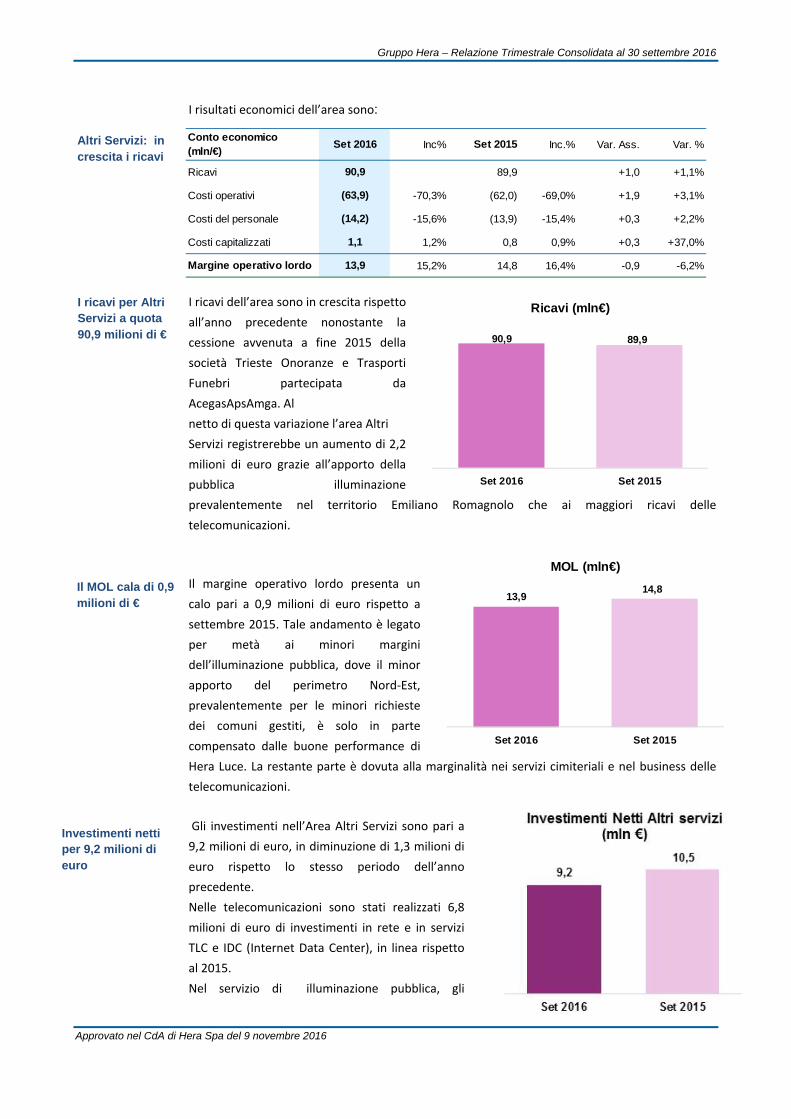

I risultati economici dell’area sono:

I ricavi dell’area sono in crescita rispetto

all’anno precedente nonostante la

cessione avvenuta a fine 2015 della

società Trieste Onoranze e Trasporti

Funebri partecipata da

AcegasApsAmga. Al

netto di questa variazione l’area Altri

Servizi registrerebbe un aumento di 2,2

milioni di euro grazie all’apporto della

pubblica illuminazione

prevalentemente nel territorio Emiliano Romagnolo che ai maggiori ricavi delle

telecomunicazioni.

Il margine operativo lordo presenta un

calo pari a 0,9 milioni di euro rispetto a

settembre 2015. Tale andamento è legato

per metà ai minori margini

dell’illuminazione pubblica, dove il minor