Embed Size (px)

Citation preview

İşverenler Prim Daire Başkanlığı İşverenler Prim Daire Başkanlığı mevzuatı kapsamında 5510 sayılı mevzuatı kapsamında 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sosyal Sigortalar ve Genel Sağlık

Sigortasının uygulanmasıSigortasının uygulanması

( 4-1/a kapsamındaki sigortalılar ( 4-1/a kapsamındaki sigortalılar bakımından)bakımından)

22

İşveren, İşveren Vekili, Geçici İş İlişkisi İşveren, İşveren Vekili, Geçici İş İlişkisi Kurulan İşveren ve Alt İşverenKurulan İşveren ve Alt İşveren

5510 sayılı Kanunun 12. maddesine göre Kanunun 4 üncü maddesinin 5510 sayılı Kanunun 12. maddesine göre Kanunun 4 üncü maddesinin birinci fıkrasının (a) ve (c) bentlerine göre sigortalı sayılan kişileri birinci fıkrasının (a) ve (c) bentlerine göre sigortalı sayılan kişileri çalıştıran gerçek veya tüzel kişiler ile tüzel kişiliği olmayan kurum ve çalıştıran gerçek veya tüzel kişiler ile tüzel kişiliği olmayan kurum ve kuruluşlar işverendir. kuruluşlar işverendir.

İşveren adına ve hesabına, işin veya görülen hizmetin bütününün yönetim İşveren adına ve hesabına, işin veya görülen hizmetin bütününün yönetim görevini yapan kimse işveren vekilidir. Bu Kanunda geçen işveren görevini yapan kimse işveren vekilidir. Bu Kanunda geçen işveren tanımlaması işveren vekilini de kapsamaktadır. tanımlaması işveren vekilini de kapsamaktadır.

İşveren vekili ve 4857 sayılı İş Kanununda belirtilen geçici iş ilişkisi İşveren vekili ve 4857 sayılı İş Kanununda belirtilen geçici iş ilişkisi kurulan işveren, bu Kanundaki yükümlülüklerden dolayı asıl işverenle kurulan işveren, bu Kanundaki yükümlülüklerden dolayı asıl işverenle birlikte sorumludur. birlikte sorumludur.

Asıl işverenin, alt işvereninin ve geçici iş ilişkisi çerçeveside devretmiş Asıl işverenin, alt işvereninin ve geçici iş ilişkisi çerçeveside devretmiş olduğu sigortalılarını çalıştıran işverenlerin bu kanun karşısındaki olduğu sigortalılarını çalıştıran işverenlerin bu kanun karşısındaki yükümlülükleri bakımından sorumluluğu devam etmektedir.yükümlülükleri bakımından sorumluluğu devam etmektedir.

5510 sayılı kanuna göre yükümlülükleri yerine getirmekle mükellef olanlar 5510 sayılı kanuna göre yükümlülükleri yerine getirmekle mükellef olanlar bakımından özellik arz etmesi nedeniyle işverenlik tanımına göre;bakımından özellik arz etmesi nedeniyle işverenlik tanımına göre;

İşçi sendikaları ve konfederasyonları ile sendika şubelerinin başkanlıkları İşçi sendikaları ve konfederasyonları ile sendika şubelerinin başkanlıkları ve yönetim kurullarına seçilenler hakkında, işverenlerin bu Kanunda ve yönetim kurullarına seçilenler hakkında, işverenlerin bu Kanunda belirtilen yükümlülükleri, bunların görevlerini yaptıkları işçi sendikaları ve belirtilen yükümlülükleri, bunların görevlerini yaptıkları işçi sendikaları ve konfederasyonları veya işverenleri tarafından,konfederasyonları veya işverenleri tarafından,

4 üncü maddenin birinci fıkrasının (c) bendine tâbi olanlar (kamu 4 üncü maddenin birinci fıkrasının (c) bendine tâbi olanlar (kamu görevlileri) hakkında, işverenlerin bu Kanunda belirtilen yükümlülükleri, görevlileri) hakkında, işverenlerin bu Kanunda belirtilen yükümlülükleri, bunları çalıştıran kamu idareleri veya eğitim gördükleri okullar tarafından, bunları çalıştıran kamu idareleri veya eğitim gördükleri okullar tarafından,

33

2/7/1941 tarihli ve 4081 sayılı Çiftçi Mallarının Korunması Hakkında 2/7/1941 tarihli ve 4081 sayılı Çiftçi Mallarının Korunması Hakkında Kanuna göre çalıştırılanlar hakkında, işverenlerin bu Kanunda belirtilen Kanuna göre çalıştırılanlar hakkında, işverenlerin bu Kanunda belirtilen yükümlülükleri, bunları çalıştırmaya yetkili makam tarafından ,yükümlülükleri, bunları çalıştırmaya yetkili makam tarafından ,

yerine getirilir. yerine getirilir. Ceza infaz kurumları ile tutukevleri bünyesinde oluşturulan tesis, atölye Ceza infaz kurumları ile tutukevleri bünyesinde oluşturulan tesis, atölye

ve benzeri ünitelerde çalıştırılan hükümlü ve tutukluların işvereni, Ceza ve benzeri ünitelerde çalıştırılan hükümlü ve tutukluların işvereni, Ceza İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu, işveren vekilleri ise İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu, işveren vekilleri ise Ceza İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumunun sorumlu müdür Ceza İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumunun sorumlu müdür ve amirleridir.ve amirleridir.

Bir işverenden, işyerinde yürüttüğü mal veya hizmet üretimine ilişkin bir Bir işverenden, işyerinde yürüttüğü mal veya hizmet üretimine ilişkin bir işte veya bir işin bölüm veya eklentilerinde iş alan ve bu iş için işte veya bir işin bölüm veya eklentilerinde iş alan ve bu iş için görevlendirdiği sigortalıları çalıştıran üçüncü kişiye alt işveren denir. görevlendirdiği sigortalıları çalıştıran üçüncü kişiye alt işveren denir. Sigortalılar, üçüncü bir kişinin (alt işverenin) aracılığı ile işe girmiş ve Sigortalılar, üçüncü bir kişinin (alt işverenin) aracılığı ile işe girmiş ve bunlarla sözleşme yapmış olsalar dahi, asıl işveren, bu Kanunun işverene bunlarla sözleşme yapmış olsalar dahi, asıl işveren, bu Kanunun işverene yüklediği yükümlülüklerden dolayı alt işveren ile birlikte sorumludur. yüklediği yükümlülüklerden dolayı alt işveren ile birlikte sorumludur.

Asıl işverenden iş alan ve kendi adına sigortalı çalıştıran alt işverenler, bu Asıl işverenden iş alan ve kendi adına sigortalı çalıştıran alt işverenler, bu işlerinden dolayı Kuruma işyeri bildirgesi vermemektedirler. Bu kişiler, işlerinden dolayı Kuruma işyeri bildirgesi vermemektedirler. Bu kişiler, çalıştırdıkları sigortalıları, asıl işverenle yapmış oldukları sözleşmenin çalıştırdıkları sigortalıları, asıl işverenle yapmış oldukları sözleşmenin Kuruma ibraz edilmesi kaydıyla asıl işveren adına tescil edilmiş olan Kuruma ibraz edilmesi kaydıyla asıl işveren adına tescil edilmiş olan işyerinden alacakları numara ile Kuruma bildirmektedirler.işyerinden alacakları numara ile Kuruma bildirmektedirler.

Sigortalıyı geçici iş ilişkisi çerçevesinde devralan işveren adına işyeri Sigortalıyı geçici iş ilişkisi çerçevesinde devralan işveren adına işyeri dosyası açılmamakta; ancak sigortalıyı devralan işveren, devraldığı dosyası açılmamakta; ancak sigortalıyı devralan işveren, devraldığı sigortalıyı çalıştırmaya başlamadan önce, sigortalısını devir aldığı sigortalıyı çalıştırmaya başlamadan önce, sigortalısını devir aldığı işverenle yapmış olduğu sözleşmeyi Kuruma ibraz etmesi kaydıyla, işverenle yapmış olduğu sözleşmeyi Kuruma ibraz etmesi kaydıyla, müteselsilen sorumlu olduğu yükümlülüklerini, tıpkı alt işverenlerde müteselsilen sorumlu olduğu yükümlülüklerini, tıpkı alt işverenlerde olduğu gibi sigortalısını devir aldığı işverene ait işyeri sicil numarası olduğu gibi sigortalısını devir aldığı işverene ait işyeri sicil numarası üzerinden Kurumca kendisine verilecek özel bir numara ile yerine üzerinden Kurumca kendisine verilecek özel bir numara ile yerine getirebilmektedir. getirebilmektedir.

Aile hekimliği işyerlerinin tescili;Aile hekimliği işyerlerinin tescili;Aile hekimlerinin çalıştırmış olduğu sigortalılar aile hekimine Aile hekimlerinin çalıştırmış olduğu sigortalılar aile hekimine tabaen sigortalı olduklarından, aile hekimliği işyerlerinin aile tabaen sigortalı olduklarından, aile hekimliği işyerlerinin aile hekimi adına tescil edilmesi,hekimi adına tescil edilmesi,

Birden fazla aile hekiminin aynı işyerinde faaliyette bulunmaları Birden fazla aile hekiminin aynı işyerinde faaliyette bulunmaları durumunda ise, çalışan kişilerin her hekime hizmet verdiği başka durumunda ise, çalışan kişilerin her hekime hizmet verdiği başka bir ifade ile çalışanların hizmetlerinden tüm aile hekimlerinin bir ifade ile çalışanların hizmetlerinden tüm aile hekimlerinin yararlandığı dikkate alınarak aile hekimliği işyerinin tüm aile yararlandığı dikkate alınarak aile hekimliği işyerinin tüm aile hekimleri adına yani tıpkı adi ortaklıklarda olduğu gibi (tüm hekimleri adına yani tıpkı adi ortaklıklarda olduğu gibi (tüm hekimlerin adına) tescil edilmesi hekimlerin adına) tescil edilmesi

Gerekmektedir.Gerekmektedir.

..Ancak unutulmaması gereken husus buradaki işyerinin adi Ancak unutulmaması gereken husus buradaki işyerinin adi ortaklık gibi tescil edilmiş olması, işyerinin adi ortaklık gibi işlem ortaklık gibi tescil edilmiş olması, işyerinin adi ortaklık gibi işlem göreceği anlamına gelmemesidir. Çünkü bu durumda aile hekimleri göreceği anlamına gelmemesidir. Çünkü bu durumda aile hekimleri kendi iradeleri ile bir araya gelen ortak konumunda kendi iradeleri ile bir araya gelen ortak konumunda olmadıklarından yani Sağlık Bakanlığının ataması ile bir araya olmadıklarından yani Sağlık Bakanlığının ataması ile bir araya geldiklerinden Kanundaki yükümlülükler bakımından buradaki geldiklerinden Kanundaki yükümlülükler bakımından buradaki ortaklığın adi ortaklıktaki usul ve esaslara göre ortaklığın adi ortaklıktaki usul ve esaslara göre değerlendirilmemesi gerekmektedir.değerlendirilmemesi gerekmektedir.

44

Okul aile birliklerine ait işyerleri

Okul Aile Birliklerinin kurulmasını öngören ilgili kanun ve yönetmelikte, birliklerin kamu hukuku tüzel kişiliği veya özel hukuk tüzel kişilikleri olduğu yönünde bir ibare bulunmadığından sözkonusu birliklerin tüzel kişilikleri bulunmamaktadır.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 12 nci maddesinde Kanunun 4 üncü maddesinin (a) ve (c) bentlerine göre sigortalı sayılan kişileri çalıştıran gerçek veya tüzel kişiler ile tüzel kişiliği olmayan kurum ve kuruluşlar işveren olarak sayılmıştır. Dolayısıyla tüzel kişiliklerinin olmaması sigortalı çalıştırmaya dolayısıyla işveren olmaya mani bir durum değildir.

Okul aile birliklerinin işyeri olmayı gerektiren yerleri kendilerinin işletmeleri veya herhangi bir şekilde kendilerinin sigortalı çalıştırmaları halinde, işverenin ilgili birlik, birlik yönetim kurulu başkanının ise işveren vekili olarak değerlendirilmesi, aksi durumda yani işyeri olmayı gerektiren yerlerin kiralama usulü ile işlettirilmesi halinde ise işverenin, ilgili kira sözleşmesine taraf olan kiracı kişi veya kuruluş olması gerekmektedir

55

Mümeyyiz Küçüklere Ait İşyerlerinin Tescili 4721 sayılı Türk Medeni Kanununun ;10 uncu maddesinde, ayırt etme gücüne sahip ve kısıtlı olmayan her ergin kişinin fiil ehliyetinin bulunduğu, 11 inci maddesinde ise, erginliğin on sekiz yaşın doldurulmasıyla başlayacağı, evlenmenin kişiyi ergin kıldığı, 12 nci maddesinde de, on beş yaşını dolduran küçüğün kendi isteği ile velisinin rızasıyla mahkemece ergin kılınabileceği hükme bağlanmış bulunmaktadır.Anılan Kanunun; 335 inci maddesinde, ergin olmayan çocuğun, ana ve babasının velâyeti altında olduğu, yasal sebep olmadıkça velâyetin ana ve babadan alınamayacağı, hâkim vasi atanmasına gerek görmedikçe, kısıtlanan ergin çocukların da ana ve babanın velâyeti altında bulunacağı, 336 ncı maddesinde, evlilik devam ettiği sürece ana ve babanın velâyeti birlikte kullanacağı, ortak hayata son verilmiş veya ayrılık hâli gerçekleşmişse hâkimin, velâyeti eşlerden birine verebileceği, 352 nci maddesinde de, ana ve babanın, velâyetleri devam ettiği sürece çocuğun mallarını yönetme hakkına sahip ve bununla yükümlü oldukları, hükümleri yer almıştır. Bu nedenle, işyeri bildirgesinde işveren olarak gösterilmek suretiyle adına işyeri tescil ettirilmek istenen kişinin 18 yaş altında olması halinde 4721 sayılı Türk Medeni Kanununun yukarıda bahsi geçen 335 inci maddesi gereğince ana ve babasının velayeti altında bulunduğu, 352 nci maddesi uyarınca da, ana-babasının velayetleri devam ettiği sürece çocuğun mallarını yönetme hakkına sahip oldukları ve bu sıfatları dolayısıyla gerekli işlemleri yapabilecekleri dikkate alınarak, herhangi bir karışıklığa meydan verilmemesi bakımından, işyerinin tesciline mesnet olan işyeri bildirgesinin işverene ait bölümlerinin “18 yaşından küçüğün adına velayeten (velayeti olan kişinin adı ve soyadı)” ibaresi ile doldurularak imzalanmasını müteakip velinin işveren vekili sayılarak işyerinin tescil edilmesi gerekmektedir.

66

77

Maden ve Taş Ocağı İşyerlerinin Tescili

3213 sayılı Maden Kanunu, madenlerin aranmasını ve işletilmesini ilgili makamlardan ruhsatname alma şartına bağlamıştır.

Maden kanununda belirtilen ruhsatnamelere istinaden maden aramak veya işletmek için işyeri açan ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı çalıştıran kişiler işveren olacaklardır.

Ancak, uygulamada bazen ruhsatnamelerin veya bu ruhsatlara göre açılan arama ve işletme işyerlerinin başkalarına çeşitli şekil ve şartlarla devredildiği veya kiralandığı görüldüğünden, bu gibi durumda kimin işveren sayılacağı hususunda tereddütler yaşanmaktadır.

Maden Kanunu uyarınca maden ruhsatını alan gerçek veya tüzel kişinin ruhsat tesis edilen husustaki işi 5510 sayılı kanunun 4/a bendi kapsamında işçi çalıştırarak fiilen kendisinin yapması durumunda işyeri dosyası ruhsatı alan kişi adına açılarak 5510 sayılı kanunda belirtilen yükümlülükler bu kişilerce yerine getirilecektir. Ancak 3213 sayılı Kanun maden arama ruhsatının, ön işletme ruhsatı ve işletme ruhsatı hakkının bazı şartlar yerine geldiği takdirde gerçek veya tüzel kişilere devrini mümkün görmektedir.Bu bakımdan, anılan hükümlere göre adına arama veya işletme ruhsatı verilmiş, işyeri tescil edilmiş ve Kurumda işveren olarak kayıtlı olan kişilerin bu haklarını başkalarına devrettikleri resmen tevsik ve tespit olunduğu ve devralan kişilerin bu işyerinde sigortalı çalıştırdıkları beyan ve tespit edildiği takdirde bu kişiler işveren olarak işlem göreceklerdir.

Sözkonusu ruhsatları uhdesine bulunduran kişiler, maden arama ve işletme sahalarını, kendileri herhangi bir sigortalı çalıştırmaksızın başka özel veya tüzel kişilere (işletilmesinden elde edilecek maden cevherinden ton başına belli bir hisse almak, veya belli bir nispette kâr almak, rödavans gibi yol ve usullerle) devretmişlerse işyerini fiilen işleten ve sigortalı çalıştırdığını Kuruma beyan eden kişiler işveren sıfatını haiz olacaklardır

88

Maden işyerlerinin ruhsat sahipleri, maden işletmesini başkalarına devretmiş olmakla beraber, Maden Kanunun ilgili i maddesi uyarınca madendeki teknik faaliyetin tanzim ve kontrolünü kendi adına yürütmek üzere birtakım kişileri hizmet akdi ile çalıştırıyorsa, bu takdirde bu işyerinin esas işvereni kendisi olacak, fiilen işleten kişiler ise 5510 sayılı Kanunun 12 inci maddesi uyarınca alt işveren addedileceklerdir. Ancak ruhsat sahibinin bu işler için çalıştırmış olduğu kişinin, kendi nam ve hesabına çalışıyor olması( vergi mükellefi olup kendi bürosu olan maden mühendisi olması gibi) halinde maden işyerini fiilen çalıştıran kişi işveren olarak kabul edilmek suretiyle işlem yapılacaktır.

Maden işletmesini ruhsat sahibinden çeşitli şekillerde alıp çalıştıran kişiler Kuruma kendi adına işyeri bildirgesi vermemiş ve madeni fiilen kimin işlettiği muteber bir belge, sözleşme ile veya mahalli inceleme ile tespit edilememiş ise, bu takdirde sigortalı çalıştırılan bu gibi işyerlerinin ruhsat sahibi işveren olarak işlem görecektir.

99

Buna göre yukarıda da açıklandığı üzere;1- Maden arama ve işletme ruhsatına sahip olanlar, arama veya

işletme faaliyetini 5510 sayılı kanunun 4/a kapsamında sigortalı çalıştırmak suretiyle yapması durumunda kendisi işveren olacak ve işyeri dosyası arama veya işletme ruhsatı sahibi adına açılarak her turlu yükümlülükler ruhsat sahibi (işveren) tarafından yerine getirilecektir.

2-Maden arama ve işletme ruhsatına sahip olanlar rödovans sözleşmesi yapmış olmakla birlikte, maden sahasında bizzat kendileri sigortalı çalıştırıyorlarsa, bu ruhsat sahipleri yine işveren olacak ve işyerleri ruhsat sahibi olan bu kişiler adına tescil edilecek, rödovans sözleşmesi uyarınca 4/a kapsamında sigortalı çalıştıran rödovansçı alt işveren olarak ruhsat sahibinin adına açılmış/ açılacak olan işyeri dosyası üzerinden yükümlülüklerini yerine getirecektir.

3- Maden arama ve işletme ruhsatına sahip olanlar, maden sahasında kendileri faaliyet göstermeksizin (sigortalı çalıştırmaksızın), işin tümünü rödovans sözleşmesi ile başka bir gerçek veya tüzel kişiye vermişlerse bu defa, rödavans sözleşmesine istinaden işletmeyi fiilen yapan ve sigortalı çalıştıran kişiler işveren olacaktır.

İhale Konusu İşlerin Tesciliİhale Konusu İşlerin Tescili 5510 sayılı Kanunun 90 ıncı maddesinde belirtilen kurum ve 5510 sayılı Kanunun 90 ıncı maddesinde belirtilen kurum ve

kuruluşlarca ihale suretiyle yaptırılan işleri üstlenen müteahhit kuruluşlarca ihale suretiyle yaptırılan işleri üstlenen müteahhit adına işyeri dosyası açılmaktadır.adına işyeri dosyası açılmaktadır.

ihale konusu işin «ihale konusu işin «konsorsiyumkonsorsiyum» şeklinde üstlenilmesi halinde, » şeklinde üstlenilmesi halinde, konsorsiyumu oluşturan üstlenicilerin her birine müstakilen konsorsiyumu oluşturan üstlenicilerin her birine müstakilen istihkak ödenmesi ve bu üstleniciler tarafından idareye ayrı ayrı istihkak ödenmesi ve bu üstleniciler tarafından idareye ayrı ayrı teminat verilmiş olması kaydıyla üstlenicilerin her birine, teminat verilmiş olması kaydıyla üstlenicilerin her birine, verecekleri işyeri bildirgelerine istinaden Kurumca ayrı işyeri verecekleri işyeri bildirgelerine istinaden Kurumca ayrı işyeri dosyası tescil edilecektir. dosyası tescil edilecektir.

İhale konusu işin «İhale konusu işin «iş ortaklığıiş ortaklığı» şeklinde üstlenilmesi durumunda » şeklinde üstlenilmesi durumunda ise, iş ortaklığı adına tek işyeri dosyası açılacaktır.ise, iş ortaklığı adına tek işyeri dosyası açılacaktır.

İhale konusu işlerde işin yüklenici tarafından tamamlanmayıp bir İhale konusu işlerde işin yüklenici tarafından tamamlanmayıp bir başka yüklenici tarafından tamamlanacak veya tamamlanmış başka yüklenici tarafından tamamlanacak veya tamamlanmış olması durumunda her yüklenici adına ayrı ayrı işyeri dosyası olması durumunda her yüklenici adına ayrı ayrı işyeri dosyası açılması ve her yüklenicinin kendi dosyasındaki yükümlülüklerden açılması ve her yüklenicinin kendi dosyasındaki yükümlülüklerden ayrı ayrı sorumlu olması gerektiği unutulmamalıdır. ayrı ayrı sorumlu olması gerektiği unutulmamalıdır.

1010

1111

Ulaştırma araçlarının tescili; Ulaştırma araçlarının tescili; Aynı işverene ait olup, aynı işkolunda Aynı işverene ait olup, aynı işkolunda bulunan birden çok kara veya deniz yahut hava ulaştırma araçları bulunan birden çok kara veya deniz yahut hava ulaştırma araçları için tek işyeri dosyası tescil edilecektir. Aynı işkolunda birden için tek işyeri dosyası tescil edilecektir. Aynı işkolunda birden fazla nakil aracı bulunan işverence nakil araçlarının kayıtlı olduğu fazla nakil aracı bulunan işverence nakil araçlarının kayıtlı olduğu ilgili idareyi gösterir belge ibraz edilerek tek işyeri bildirgesi ilgili idareyi gösterir belge ibraz edilerek tek işyeri bildirgesi düzenlenecek ve işyeri, idarenin bulunduğu bölgeyi içine alan düzenlenecek ve işyeri, idarenin bulunduğu bölgeyi içine alan Kurum ünitesince tescil edilecektir. Kurum ünitesince tescil edilecektir.

Noter işyerlerinin tescili; Noter işyerlerinin tescili; Adalet Bakanlığı tarafından atama Adalet Bakanlığı tarafından atama suretiyle görevlendirilen noterler için sigortalı vasfında birisini suretiyle görevlendirilen noterler için sigortalı vasfında birisini çalıştırmaya başladığında işyeri dosyası açılmaktadır. İşyerinin çalıştırmaya başladığında işyeri dosyası açılmaktadır. İşyerinin tescili bakımından diger işverenler ve işyerleri bakımından ayrı bir tescili bakımından diger işverenler ve işyerleri bakımından ayrı bir özelliği olmayan noter işyerlerinin noterin ölümü, emeklililiği, özelliği olmayan noter işyerlerinin noterin ölümü, emeklililiği, atanması veya başka bir nedenle boşalması halinde yerine Adalet atanması veya başka bir nedenle boşalması halinde yerine Adalet Bakanlığı tarafından yeni bir noter atandığı, dolayısıyla işlemin Bakanlığı tarafından yeni bir noter atandığı, dolayısıyla işlemin atama sonucunda gerçekleştiği dikkate alınarak noterliğe atanan atama sonucunda gerçekleştiği dikkate alınarak noterliğe atanan yeni noter adına yeni bir işyeri dosyası açılması gerekmektedir. yeni noter adına yeni bir işyeri dosyası açılması gerekmektedir.

1212

Sosyal Güvenlik Sözleşmesi İmzalanmamış Ülkelerde Çalıştırılan Sosyal Güvenlik Sözleşmesi İmzalanmamış Ülkelerde Çalıştırılan SigortalılarSigortalılar

506 sayılı Sosyal Sigortalar Kanunun mülga 86 ncı maddesi hükmü 506 sayılı Sosyal Sigortalar Kanunun mülga 86 ncı maddesi hükmü gereğince Topluluk Sigortasına Tabi Olanlardan Kanunun yürürlük gereğince Topluluk Sigortasına Tabi Olanlardan Kanunun yürürlük tarihinden önce uluslararası sosyal güvenlik sözleşmesi imzalanmayan tarihinden önce uluslararası sosyal güvenlik sözleşmesi imzalanmayan ülkelerde iş üstlenen işverenlerce yurt dışındaki işyerlerinde çalıştırılmak ülkelerde iş üstlenen işverenlerce yurt dışındaki işyerlerinde çalıştırılmak üzere götürülen Türk işçileri hakkında, kanunun 5. maddesinin birinci üzere götürülen Türk işçileri hakkında, kanunun 5. maddesinin birinci fıkrasının (g) bendi hükmü gereğince 1/10/2008 tarihinden itibaren kısa fıkrasının (g) bendi hükmü gereğince 1/10/2008 tarihinden itibaren kısa vadeli sigorta kolları ile genel sağlık sigortası hükümleri zorunlu olarak vadeli sigorta kolları ile genel sağlık sigortası hükümleri zorunlu olarak uygulanmaktadır. uygulanmaktadır.

Bu sigortalıların uzun vadeli sigorta kollarına tabi olmak istemeleri Bu sigortalıların uzun vadeli sigorta kollarına tabi olmak istemeleri hâlinde, haklarında isteğe bağlı sigorta hükümleri uygulanmakta, bu hâlinde, haklarında isteğe bağlı sigorta hükümleri uygulanmakta, bu kapsamda isteğe bağlı sigorta hükümlerinden yararlananlardan ayrıca kapsamda isteğe bağlı sigorta hükümlerinden yararlananlardan ayrıca genel sağlık sigortası primi alınmamaktadır. Bu şekilde çalıştırılan genel sağlık sigortası primi alınmamaktadır. Bu şekilde çalıştırılan sigortalıların yükümlülükleri işverenleri tarafından işyeri merkezlerinin sigortalıların yükümlülükleri işverenleri tarafından işyeri merkezlerinin bulunduğu il/merkez müdürlüğünde işyeri dosyası açılmak suretiyle yerine bulunduğu il/merkez müdürlüğünde işyeri dosyası açılmak suretiyle yerine getirilmektedir.getirilmektedir.

Uluslararası sosyal güvenlik sözleşmesi imzalanmayan ülkelerde iş Uluslararası sosyal güvenlik sözleşmesi imzalanmayan ülkelerde iş üstlenen işverenlerce yurt dışındaki işyerlerinde çalıştırılmak üzere üstlenen işverenlerce yurt dışındaki işyerlerinde çalıştırılmak üzere götürülen ve emekli aylığı alan Türk işçileri hakkında yurt içindeki götürülen ve emekli aylığı alan Türk işçileri hakkında yurt içindeki uygulamadan farklı olarak emekli aylığı almıyorlarmış gibi uygulama uygulamadan farklı olarak emekli aylığı almıyorlarmış gibi uygulama yapıldığından, başka bir ifade ile sosyal güvenlik destek primine tabi yapıldığından, başka bir ifade ile sosyal güvenlik destek primine tabi tutulmadıklarından, yaşlılık aylığı alanların kanunun 5. maddesinin birinci tutulmadıklarından, yaşlılık aylığı alanların kanunun 5. maddesinin birinci fıkrasının (g) bendi kapsamında çalıştırılmak üzere yurtdışına fıkrasının (g) bendi kapsamında çalıştırılmak üzere yurtdışına götürülmeleri durumunda, aktif sigortalılarda olduğu gibi, bu kişilerle ilgili götürülmeleri durumunda, aktif sigortalılarda olduğu gibi, bu kişilerle ilgili olarak kısa vadeli sigorta kolları ile genel sağlık sigortası hükümleri olarak kısa vadeli sigorta kolları ile genel sağlık sigortası hükümleri uygulanmaktadır.uygulanmaktadır.

İstisna akdi kapsamında Federal Almanya’da iş alan işverenlere ait işyerlerinin tescili

20 Aralık 1991 tarih ve 21087 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren Türkiye Cumhuriyeti Hükümeti ile Almanya Federal Cumhuriyeti Hükümeti arasında imzalanan Türk firmaları işçilerinin istisna akdi çerçevesinde istihdamına ilişkin anlaşmayla ilgili olarak 12 Temmuz 1994 tarih ve 21988 sayılı Resmi Gazete’de yayımlanan tebliğin yürürlükten kaldırılmasına, uygulama usul ve esaslarının yeniden belirlenmesine ilişkin tebliğ 23 Mayıs 1995 tarih, 22291 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Anılan anlaşma gereğince Türk işverenleri ile Almanya’da mukim firmalar arasındaki ilişki istisna akdine, bu anlaşma çerçevesinde Almanya’da çalıştırılan işçiler ile bunları Almanya’ya götüren Türk işverenler arasındaki ilişki ise hizmet akdine dayanmaktadır.

Bu nedenle Türk firmalarınca bu anlaşma uyarınca Almanya’ya götürülen işçilerden dolayı firmaların Türkiye’de bulunan merkez işyerleri için Almanya’daki işe uygun işkolu kodu ve tehlike sınıfı verilmek suretiyle devamlı nitelikte olmak üzere işyeri dosyası açılarak sigortalıların tüm sigorta işlemleri bu dosyalardan yürütülmektedir

1313

Libya’da iş alan Türk işverenlere ait işyerlerinin tescili

Türkiye cumhuriyeti ile Libya Arap Halk Sosyalist Cemahiriyesi arasında 13/9/1984 tarihinde imzalanan sosyal güvenlik sözleşmesi ile bu sözleşmenin uygulamasına ait idari anlaşma 1/9/1985 tarihinde yürürlüğe girmiştir. Bu sözleşmenin yürürlük tarihi itibariyle 20/8/1976 tarihli eski sosyal güvenlik sözleşmesi yürürlükten kaldırılmıştır.Yeni sözleşmenin yürürlüğe girmesi ile birlikte Libya’da iş yapmakta olan Türk işverenlerin yanında çalışan Türk işçileri ile Türkiye’de iş iş yapmakta olan Libya’lı işverenlerin yanında çalışan Libya’lı işçiler daimi işçi statüsünde sayılmış ve bu işçiler uzun vadeli sigorta kolları (malüllük, yaşlılık ve ölüm) bakımından ana ülke, kısa vadeli sigorta kolları ( işkazaları ile meslek hastalıkları ve analık) bakımından ise hem ana ülke hem de çalışılan ülke mevzuatına tabi tutulmuşlardır.Libya’da Libyalı işveren veya üçüncü bir ülke işvereni nezdinde çalışan Türk işçileri ile Türkiye de Türk işveren veya ücüncü bir ülke işvereni nezdinde çalışan Libyalı işçiler geçici işçi sayılmış ve bunlar çalıştıkları ülke mevzuatına tabi kılınmışlardır.Libya’da iş yapmakta olan Türk işverenlerin yanında çalışan Türk işçiler daimi işçi olarak kabul edilmiş ve bu işçiler Libya da çalıştıkları sürece Türkiye’de 506 sayılı Sosyal Sigortalar Kanunu kapsamına alınmış oldukları için, işyerlerinin tescili bakımından Libya’da iş yapmakta olan Türk işverenlerin Türkiye’deki iş merkezlerinin bulunduğu ildeki Kurum ünitesine işyerlerinin tescilini yaptıracakları, İşyerinin tescil işleminin yapılmasından sonra Libya’da iş alan Türk işverenler hakkında Türkiye’de iş yapan diğer işverenler gibi sosyal güvenlik kanunu hükümlerinin uygulanacağı öngörülmüştür.

1414

Yed-İ Emin ve Tasfiye MemurlarıYed-i Emin: Bir malın muhafazası veya idaresi adli mercilerce tayin suretiyle kendisine verilen şahıs veya şahıslara, Tasfiye Memuru: Bir mameleke (borç-alacak dahil) alacakların tahsili, borçların ödenmesi ve bakiyenin müstehliklere (kullanıcılara) verilmesi işlerini yapmak üzere adli mercilerce tayin edilen şahıs veya şahıslara denilmektedir.a) Yed-i emin ve tasfiye memurları yargı kararı ile işveren adına hareket etmek üzere atandıkları için, işveren vekili olarak kabulü edilmesi gerekmekle birlikte, yed-i emin ve tasfiye memurları, görevlerini atamaya istinaden yerine getirdiklerinden, işverenin serbest iradesi ile yapılmış bir görevlendirmede olmadığından işverenle aralarında hizmet akdi ilişkisi doğmamaktadır. b) Yed-i emin ve tasfiye memurlarının görevleri sırasında işyerinde sigortalı olmaları gereken kişiler çalıştırıldığı takdirde, işyerinin sahibi olanlar adına tescilli bulunan veya tescili sağlanacak işyeri dosyalarından çalıştırılan kişilerin bildirimlerinin yapılması gerekmektedir.Özelleştirme idaresince devredilen işyerlerini alanların tescili 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanun kapsamına alınan kurum ve kuruluşlarda çalışan ve 4/a kapsamında sigortalı olan personelin çaışmış oldukları işyerinin belirtilen kanunu istinaden özel sektöre kanunda öngörülen şekilde devredilmesi halinde bir işverenden diğer işverene kendi istekleri ile 5510 sayılı kanunda belirtildiği şekilde bir işyerinin devrinden bahsedilmesi kanunen mümkün bulunmadığından, bu kabil işyerlerini devralan işverenler adına yeni bir işyeri dosyası açılması gerekmektedir.

1515

Ev hizmetlerinde çalışanlar 5510 sayılı Kanunun sigortalı sayılmayanlara ilişkin 6 ncı maddesinin birinci fıkrasının ©

bendinde ücretle ve sürekli çalışanlar hariç olmak üzere ev hizmetlerinde çalışanlar sigortalı sayılmadığından, bu ifadenin aksi düşünüldüğünde ev hizmetlerinde ücretle ve sürekli olarak çalıştırılanların 5510 sayılı kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılmaları gerektiğinden bu kişileri çalıştıranlar işveren, ikamet edilen yerler de (evler) işyeri olarak kabul edilecektir.

Çalıştıranların (sigortalıların) Türk veya yabancı uyruklu olmaları bu kişileri çalıştıranların işverenlik durumlarını değiştirmeyecektir.

İş hanı ve Pasaj İşyerleri a-) Gerçek veya tüzel kişiliğe sahip şahıslar, sigortalı olması gereken temizlikçi, odacı,

bekçi, kaloriferci vs. gibi şahısları çalıştırdıkları takdirde işveren sayılacaklardır. b-) Tamamı bir kişiye ait olan ve kiracıların bulunduğu han ve pasajlarda, malik (mülk

sahibi) işveren sayılmayacak, sigortalı olması gereken çalışanları işe alan kiracılar, işveren olarak kabul edilecektir.

c-) İşhanı veya pasajın yönetimi (bekçi, odacı, temizlikçi, kaloriferci, v.s. gibi şahısların çalıştırılması gibi işler için) malikler dışından (kiracılar dahil) atanan bir yönetici veya müdüre verildiği takdirde, yöneticilik görevi yapan bu şahıslar işveren vekili konumunda olacaklardır.

Konut ( kapıcılık) İşyerleri a) 634 sayılı Kat Mülkiyeti Kanununda, kat malikleri kurulunun tüzel kişiliğe haiz olduğu

yönünde bir hüküm bulunmamaktadır. Bu nedenle kat maliklerinin, adi ortaklıklarda olduğu gibi her birinin işverenlik sıfatının olduğu kabul edilmelidir.

b) Tamamı bir kişiye ait olan ve kiracıların ikamet ettiği apartmanlarda kapıcı ve kaloriferci çalıştırılması durumunda, işveren, apartmanın maliki olmayıp, kiracılar olacaktır.

c) Tek mesken olarak kullanılan evlerde çalışanların işverenleri bunları çalıştıranlardır.

1616

Aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler ile staja tabi tutulan öğrenciler ve kısmi zamanlı çalıştırılan öğrenciler ait işyerlerinin tescili

5510 sayılı kanunun 5 inci maddesinde 5/6/1986 tarihli ve 3308 sayılı Meslekî Eğitim Kanununda belirtilen aday çırak, çırak ve işletmelerde meslekî eğitim gören öğrenciler hakkında iş kazası ve meslek hastalığı ile hastalık sigortası; meslek liselerinde okumakta iken veya yüksek öğrenimleri sırasında staja tabi tutulan öğrenciler ile 2547 sayılı Yükseköğretim Kanununun 46 ncı maddesine tabi olarak kısmi zamanlı çalıştırılan öğrencilerden aylık prime esas kazanç tutarı, 82 nci maddeye göre belirlenen günlük prime esas kazanç alt sınırının otuz katından fazla olmayanlar hakkında ise iş kazası ve meslek hastalığı sigortası uygulanır. Bu bentte sayılanlar, 4. maddenin birinci fıkrasının (a) bendi kapsamında sigortalı sayılırlar ve bunlardan bakmakla yükümlü olunan kişi durumunda olmayanlar hakkında ayrıca genel sağlık sigortası hükümleri uygulanır.

Aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler ile meslek liselerinde okumakta iken veya yüksek öğrenimleri sırasında staja tabi tutulan öğrenciler ve kısmi zamanlı olarak üniversitelerde çalıştırılan öğrencilerin kanunun yukarıda belirtilen hükümlere istinaden kısa vadeli sigorta kolları ve/ veya genel sağlık sigortası kollarına tabi olmaları nedeniyle, bu kapsamda sigortalı olan öğrenciler için 5510 sayılı kanundan doğan yükümlülüklerin eğitim gördükleri çıraklık eğitim merkezleri, okul müdürlükleri veya üniversitelerce yerine getirilmesi gerektiğinden, çıraklık eğitim merkezleri, okul müdürlükleri ve üniversitelerce işyeri dosyası açtırılmak suretiyle işlemlerin açtırılan bu dosyalar üzerinden yerine getirilmesi gerekmektedir.

Çıraklık eğitim merkezlerinde eğitim gören aday çırak ve çıraklar bakımından yada işletmelerde mesleki eğitim gören öğrenciler bakımından çıraklık eğitimi alınan veya mesleki eğitim gördükleri konuların farklı olması durumunda 1/10/2008 tarihine kadar işkazaları ile meslek hastalıkları sigorta priminin farklı olması nedeniyle her bir işe göre ayrı ayrı işyeri dosyası açılmakta iken, 1/10/2008 tarihinden itibaren kısa vadeli sigorta primi oranı %1 oranında sabit olduğundan görülen eğitimin gerektirdiği işkolu kodlarına göre ayrı ayrı işyeri dosyası açılmasına gerek bulunmamaktadır.

1717

1818

Çeşitli kanunlardaki yükümlülüklerin yerine getirilebilmesi Çeşitli kanunlardaki yükümlülüklerin yerine getirilebilmesi bakımından İş Kurumuna ait işyerlerinin tescilibakımından İş Kurumuna ait işyerlerinin tescili

1-1-24/11/1994 tarihli ve 4046 sayılı Kanunun 21 inci maddesi kapsamında iş 24/11/1994 tarihli ve 4046 sayılı Kanunun 21 inci maddesi kapsamında iş kaybı tazminatı alanlar, Kanunun 4 üncü maddesinin birinci fıkrasının (a) kaybı tazminatı alanlar, Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı ve genel sağlık sigortalısı sayılmaktadırlar. bendi kapsamında sigortalı ve genel sağlık sigortalısı sayılmaktadırlar. Ancak, bunlar kısa vadeli sigorta kollarına tabi değildir. Kanun Ancak, bunlar kısa vadeli sigorta kollarına tabi değildir. Kanun kapsamındaki yükümlülüklerin Kuruma karşı ne şekilde yerine getirileceği kapsamındaki yükümlülüklerin Kuruma karşı ne şekilde yerine getirileceği Kurum ile Türkiye İş Kurumu arasında yapılan protokolle belirlenmiştir.Kurum ile Türkiye İş Kurumu arasında yapılan protokolle belirlenmiştir.

2-2-Kanunun 5 inci maddesinin birinci fıkrasının (e) bendinde belirtilen Kanunun 5 inci maddesinin birinci fıkrasının (e) bendinde belirtilen Türkiye İş Kurumu tarafından düzenlenen meslek edindirme, geliştirme ve Türkiye İş Kurumu tarafından düzenlenen meslek edindirme, geliştirme ve değiştirme eğitimine katılan kursiyerlerle ilgili olarak sigortalı ve işyeri değiştirme eğitimine katılan kursiyerlerle ilgili olarak sigortalı ve işyeri tescili, prim belgelerinin verilmesi ve primlerin ödenmesi ile iş kazası ve tescili, prim belgelerinin verilmesi ve primlerin ödenmesi ile iş kazası ve meslek hastalıkları ile genel sağlık sigortası bildirimi gibi yükümlülüklere meslek hastalıkları ile genel sağlık sigortası bildirimi gibi yükümlülüklere ilişkin usul ve esaslar Kurum ile Türkiye İş Kurumu arasında yapılmış olan ilişkin usul ve esaslar Kurum ile Türkiye İş Kurumu arasında yapılmış olan protokolle belirlenmiştir.protokolle belirlenmiştir.

¾-¾-Yine Türkiye İş Kurumundan işsizlik sigortası kapsamında işsizlik Yine Türkiye İş Kurumundan işsizlik sigortası kapsamında işsizlik ödeneği alanlar ile kısa çalışma ödeneği alanların işsizlik sigortası veya ödeneği alanlar ile kısa çalışma ödeneği alanların işsizlik sigortası veya kısa çalışma ödeneği almış oldukları sürede genel sağlık sigortalısı kısa çalışma ödeneği almış oldukları sürede genel sağlık sigortalısı olmaları nedeniyle bu dönemdeki genel sağlık sigortası primlerinin olmaları nedeniyle bu dönemdeki genel sağlık sigortası primlerinin tahakkuk ve tahsili hususunda yürütülecek işlemler Kurum ile Türkiye İş tahakkuk ve tahsili hususunda yürütülecek işlemler Kurum ile Türkiye İş Kurumu arasında yapılan protokolle belirlenmiştir.Kurumu arasında yapılan protokolle belirlenmiştir.

1919

5510 Sayılı Kanunun 4 üncü Maddesinin Birinci Fıkrasının (a) 5510 Sayılı Kanunun 4 üncü Maddesinin Birinci Fıkrasının (a) Bendi Kapsamında Sigortalı Çalıştıran İşyerlerinin TesciliBendi Kapsamında Sigortalı Çalıştıran İşyerlerinin Tescili

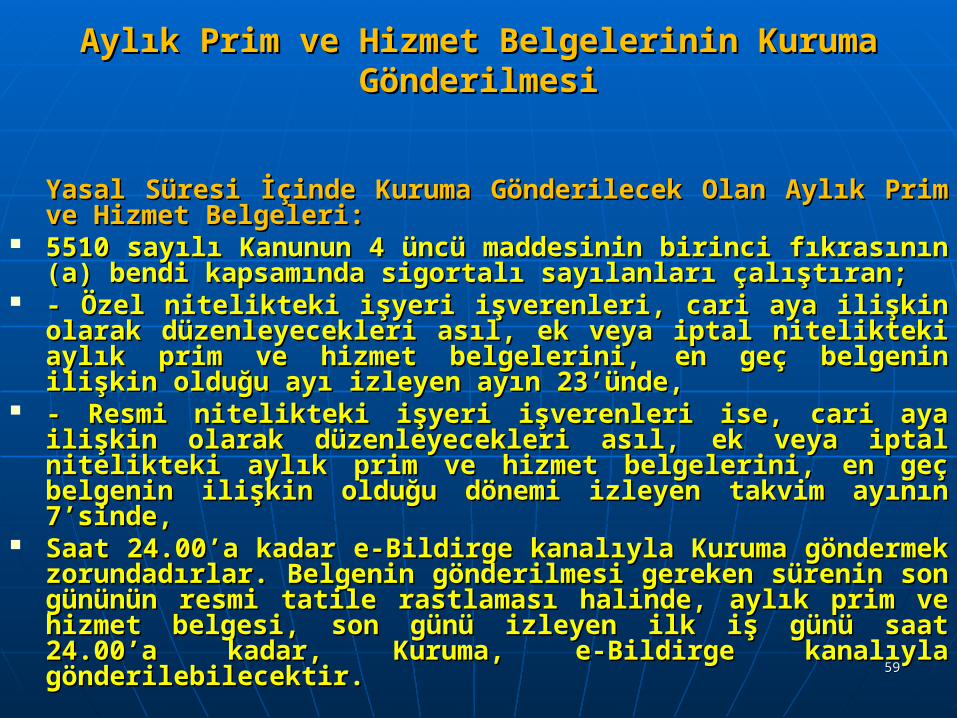

İşyeri Bildirgesinin Verilmesi Gereken Süreİşyeri Bildirgesinin Verilmesi Gereken Süre 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrası (a) bendi kapsamında sigortalı 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrası (a) bendi kapsamında sigortalı

çalıştıran işverenlerin, örneği SSİY ekinde bulunan işyeri bildirgesini, en geç çalıştıran işverenlerin, örneği SSİY ekinde bulunan işyeri bildirgesini, en geç sigortalı çalıştırmaya başladıkları tarihte Kuruma vermeleri gerekmektedir.sigortalı çalıştırmaya başladıkları tarihte Kuruma vermeleri gerekmektedir.

Tescili yapılacak işyerinde, hem ayın 1’i ila 30’u arasında, hem de ayın 15’i ila Tescili yapılacak işyerinde, hem ayın 1’i ila 30’u arasında, hem de ayın 15’i ila müteakip ayın 14’ü arasındaki çalışmalarına istinaden ücret alan 4/a kapsamında müteakip ayın 14’ü arasındaki çalışmalarına istinaden ücret alan 4/a kapsamında sigortalıların bulunması halinde, her iki çalışma döneminden dolayı iki ayrı işyeri sigortalıların bulunması halinde, her iki çalışma döneminden dolayı iki ayrı işyeri bildirgesi düzenlenerek ayrı ayrı işyeri tescili yapılacaktır.bildirgesi düzenlenerek ayrı ayrı işyeri tescili yapılacaktır.

506 sayılı Sosyal Sigortalar Kanunu hükümlerine göre daha önce yapılmış olan ve 506 sayılı Sosyal Sigortalar Kanunu hükümlerine göre daha önce yapılmış olan ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrası (a) bendi kapsamında bulunan 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrası (a) bendi kapsamında bulunan sigortalıların çalıştırıldığı işyerlerinin tescil işlemi, 5510 sayılı Kanun hükümlerine sigortalıların çalıştırıldığı işyerlerinin tescil işlemi, 5510 sayılı Kanun hükümlerine göre yapılmış sayıldığından, söz konusu işyerlerinin kısa vadeli sigorta kolları prim göre yapılmış sayıldığından, söz konusu işyerlerinin kısa vadeli sigorta kolları prim oranı ile yapılan işin tehlike sınıf ve derecesinin belirlenmesine ilişkin geçiş oranı ile yapılan işin tehlike sınıf ve derecesinin belirlenmesine ilişkin geçiş hükümleri saklı kalmak kaydıyla yeniden işyeri bildirgesi düzenlenmemiş , hükümleri saklı kalmak kaydıyla yeniden işyeri bildirgesi düzenlenmemiş , dolayısıyla ayrıca işyeri dosyası tescil edilmemiştir.dolayısıyla ayrıca işyeri dosyası tescil edilmemiştir.

Sigortalı çalıştırılan bir işyerinin en geç sigortalı çalıştırılmaya Sigortalı çalıştırılan bir işyerinin en geç sigortalı çalıştırılmaya başlanılan tarih itibariyle tescil edilmesi gerektiğinden sigortalı başlanılan tarih itibariyle tescil edilmesi gerektiğinden sigortalı çalıştıran işverenin örneği SSİY ekinde bulunan işyeri bildirgesi ile çalıştıran işverenin örneği SSİY ekinde bulunan işyeri bildirgesi ile birlikte en geç sigortalı çalıştırmaya başladığı tarihte işyeri birlikte en geç sigortalı çalıştırmaya başladığı tarihte işyeri bildirgesini kuruma elden veya taahhütlü, iadeli-taahhütlü veya bildirgesini kuruma elden veya taahhütlü, iadeli-taahhütlü veya APS yoluyla göndermesi gerekmektedir.APS yoluyla göndermesi gerekmektedir.

İşyeri bildirgesinde işyerinde yapılan işin mahiyeti, hangi sektöre İşyeri bildirgesinde işyerinde yapılan işin mahiyeti, hangi sektöre ait olduğu, geçici /mevsimlik/daimi olup olmadığı, sigortalı ait olduğu, geçici /mevsimlik/daimi olup olmadığı, sigortalı çalıştırılmaya başlanılacak olan tarih, işveren, işveren vekili, çalıştırılmaya başlanılacak olan tarih, işveren, işveren vekili, işveren tüzel kişilik ise ortaklarına ve yöneticileri ile işveren tüzel kişilik ise ortaklarına ve yöneticileri ile muhasebecisine ait bilgiler yer almaktadır.muhasebecisine ait bilgiler yer almaktadır.

İşyerinin kamu veya özel sektöre ait olup olmamasına ve devamlı İşyerinin kamu veya özel sektöre ait olup olmamasına ve devamlı yada mevsimlik/geçici olmasına göre işyerine mahiyet kodu olarak;yada mevsimlik/geçici olmasına göre işyerine mahiyet kodu olarak;

kamuya ait devamlı işyeri olması durumunda (1)kamuya ait devamlı işyeri olması durumunda (1) özel sektöre ait devamlı işyeri olması durumunda (2)özel sektöre ait devamlı işyeri olması durumunda (2) kamuya ait geçici/mevsimlik işyeri olması halinde (3)kamuya ait geçici/mevsimlik işyeri olması halinde (3) özel sektöre ait geçici/mevsimlik işyeri olması halinde (4)özel sektöre ait geçici/mevsimlik işyeri olması halinde (4) Kodlarından birisi verilir. Kodlarından birisi verilir.

2020

Daha sonra işyerinde yapılan işe göre uluslar arası sınıflandırmada Daha sonra işyerinde yapılan işe göre uluslar arası sınıflandırmada esas alınan NACE prim tarifesinden işkolu kodu verilir. Ör. İnşaat esas alınan NACE prim tarifesinden işkolu kodu verilir. Ör. İnşaat işyeri için 4120 kodu gibiişyeri için 4120 kodu gibi

Ayrıca işyerine;Ayrıca işyerine; Eski ve yeni şube kodu Eski ve yeni şube kodu İşyeri dosya numarası İşyeri dosya numarası İl kodu İl kodu İlçe kodu İlçe kodu Kontrol numarasıKontrol numarası Varsa geçici iş ilişkisi kurulan işveren ve yine varsa alt işveren Varsa geçici iş ilişkisi kurulan işveren ve yine varsa alt işveren

kodu kodu Verilerek işyeri numarası oluşturulur.Verilerek işyeri numarası oluşturulur. NACE kodu belirlendiğinde ayrıca işyerinin girdiği tehlike sınıfı ve NACE kodu belirlendiğinde ayrıca işyerinin girdiği tehlike sınıfı ve

bu sınıfa göre ödeyeceği kısa vadeli sigorta kolları prim oranı da bu sınıfa göre ödeyeceği kısa vadeli sigorta kolları prim oranı da belirlenmektedir. Ör. İnşaat işyeri için verilen 4120 kodunun belirlenmektedir. Ör. İnşaat işyeri için verilen 4120 kodunun karşılığında tehlike sınıfı V, prim oranı %3 olarak ortaya karşılığında tehlike sınıfı V, prim oranı %3 olarak ortaya çıkmaktadır.çıkmaktadır.

2121

2222

İşyeri Sicil Numarasıİşyeri Sicil Numarası5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi

kapsamında sigortalı çalıştırılan işyerine Kurumca,

Mahiyet Kodu İşkolu Kodu Yeni / Eski Ünite Kodu İşyeri Sıra Numarası İl Kodu İlçe Kodu Kontrol Numarası varsa "Geçici İş İlişkisi Kurulan İşveren Numarası" Alt İşveren(Aracı) Numarası (Asıl işverenden iş alan ve kendi adına

sigortalı çalıştıran alt işverenler bu işlerinden dolayı Kuruma işyeri bildirgesi vermeyecektir.)

ihtiva eden bir sicil numarası verilir. Kurumca verilen işyeri sicil numarası, işyerinin tehlike sınıfı ile birlikte Kurumca verilen işyeri sicil numarası, işyerinin tehlike sınıfı ile birlikte

işverene tebliğ edilir.işverene tebliğ edilir.

2323

İşyerinin Devri veya İntikaliİşyerinin Devri veya İntikali

İşyeri bildirgesi, sigortalı çalıştırılan İşyeri bildirgesi, sigortalı çalıştırılan bir işin veya işyerinin bir işin veya işyerinin devri halindedevri halinde, yeni işveren tarafından, en geç işin veya , yeni işveren tarafından, en geç işin veya işyerinin devralındığı tarihi takip eden işyerinin devralındığı tarihi takip eden on gün on gün içinde; içinde; gerçek kişi olan işverenin gerçek kişi olan işverenin ölümü halindeölümü halinde ise, mirasçılarınca, ise, mirasçılarınca, ölüm tarihinden itibaren en geç ölüm tarihinden itibaren en geç üç ayüç ay içinde işyerinin işlem içinde işyerinin işlem gördüğü Kurumun ilgili ünitesine verilecektir.gördüğü Kurumun ilgili ünitesine verilecektir.

Devir veya intikal nedeniyle düzenlenen işyeri bildirgesine Devir veya intikal nedeniyle düzenlenen işyeri bildirgesine istinaden ayrıca işyeri dosyası tescil edilmemekte, istinaden ayrıca işyeri dosyası tescil edilmemekte, işlemlerin eski işyeri numarasından devam ettirilebilmesi işlemlerin eski işyeri numarasından devam ettirilebilmesi için, devir veya intikale ilişkin gerekli değişiklikler tescil için, devir veya intikale ilişkin gerekli değişiklikler tescil kütüklerine kaydedilmektedir.kütüklerine kaydedilmektedir.

2424

İşyerlerinin Birleşmesi, Nevilerinin Değişmesi veya Diğer Bir İşyerlerinin Birleşmesi, Nevilerinin Değişmesi veya Diğer Bir Şirkete Katılması, Adi Şirketlerde Yeni Ortak AlınmasıŞirkete Katılması, Adi Şirketlerde Yeni Ortak Alınması

İşyeri bildirgesi, şirketlerin İşyeri bildirgesi, şirketlerin birleşmesibirleşmesi veya veya nevilerinin nevilerinin değişmesideğişmesi ya da diğer bir şirkete ya da diğer bir şirkete katılmasıkatılması halinde, en geç halinde, en geç bu hususların ticaret siciline tesciline ilişkin ilân tarihini bu hususların ticaret siciline tesciline ilişkin ilân tarihini takip eden takip eden on gün on gün içinde; içinde; adi şirketlerdeadi şirketlerde şirkete şirkete yeni ortak yeni ortak alınmasıalınması durumunda ise en geç yeni ortağın alındığı tarihi durumunda ise en geç yeni ortağın alındığı tarihi takip eden takip eden on günon gün içinde, işyerinin işlem gördüğü Kurumun içinde, işyerinin işlem gördüğü Kurumun ilgili ünitesine verilecektir.ilgili ünitesine verilecektir.

Şirketlerin nevilerinin değişmesi, birleşmesi veya bir Şirketlerin nevilerinin değişmesi, birleşmesi veya bir şirketin diğer bir şirkete katılması ya da adi şirketlerde şirketin diğer bir şirkete katılması ya da adi şirketlerde yeni ortak alınması durumunda, yeni işyeri dosyası tescil yeni ortak alınması durumunda, yeni işyeri dosyası tescil edilmeyecektir. edilmeyecektir.

İşyerlerinde işletme adı değişikliklerinde işyeri bildirgesi İşyerlerinde işletme adı değişikliklerinde işyeri bildirgesi verilmeyecek, değişiklik, Ticaret Sicil Gazetesinin de ekli verilmeyecek, değişiklik, Ticaret Sicil Gazetesinin de ekli olduğu bir yazı ile Kuruma bildirilmeyle yetinilecektir.olduğu bir yazı ile Kuruma bildirilmeyle yetinilecektir.

2525

İşyerinin Nakliİşyerinin Nakli

İşyerinin faaliyette bulunduğu ilden başka İşyerinin faaliyette bulunduğu ilden başka bir ile bir ile nakledilmesinakledilmesi halinde, işyeri bildirgesi, işyerinin nakledildiği halinde, işyeri bildirgesi, işyerinin nakledildiği adresin bağlı bulunduğu üniteye, en geç işyerinin adresin bağlı bulunduğu üniteye, en geç işyerinin nakledildiği tarihi takip eden nakledildiği tarihi takip eden on günon gün içinde verilecektir. içinde verilecektir.

İşyerinin, İşyerinin, aynı il içindeaynı il içinde olmakla birlikte, başka bir ünitenin olmakla birlikte, başka bir ünitenin görev alanına giren bir adrese nakledilmesi halinde, işyeri görev alanına giren bir adrese nakledilmesi halinde, işyeri bildirgesi verilmeyecek, ancak nakil tarihini takip eden bildirgesi verilmeyecek, ancak nakil tarihini takip eden tarihten itibaren tarihten itibaren on günon gün içinde nakledilen işyerinin sicil içinde nakledilen işyerinin sicil numarasını içerir yazı ile durum eski ve yeni üniteye numarasını içerir yazı ile durum eski ve yeni üniteye bildirilecektir. bildirilecektir.

İşyerinin, gerek başka bir ildeki adrese nakledilmesi İşyerinin, gerek başka bir ildeki adrese nakledilmesi nedeniyle düzenlenen işyeri bildirgesine istinaden, gerekse nedeniyle düzenlenen işyeri bildirgesine istinaden, gerekse aynı il içinde olmakla birlikte başka bir ünitenin görev aynı il içinde olmakla birlikte başka bir ünitenin görev alanındaki adrese nakledilmesi nedeniyle yapılan yazılı alanındaki adrese nakledilmesi nedeniyle yapılan yazılı bildirim üzerine yeni işyeri dosyası tescil edilecektir.bildirim üzerine yeni işyeri dosyası tescil edilecektir.

2626

İşyerinin başka bir ünitenin görev alanına giren İşyerinin başka bir ünitenin görev alanına giren adrese nakledilmesi halinde, durum yeni ünite adrese nakledilmesi halinde, durum yeni ünite tarafından eski işyeri dosyasının bulunduğu tarafından eski işyeri dosyasının bulunduğu üniteye yazılı olarak bildirilecek ve yapılan üniteye yazılı olarak bildirilecek ve yapılan bildirim üzerine eski işyeri dosyası Kanun bildirim üzerine eski işyeri dosyası Kanun kapsamından çıkartılacaktır.kapsamından çıkartılacaktır.

İşyerinin aynı ünitenin görev alanına giren başka İşyerinin aynı ünitenin görev alanına giren başka bir adrese nakledilmesi halinde, yeni adres, bir adrese nakledilmesi halinde, yeni adres, işyerinin nakledildiği tarihten itibaren on gün işyerinin nakledildiği tarihten itibaren on gün içinde işyerinin işlem gördüğü üniteye yazı ile içinde işyerinin işlem gördüğü üniteye yazı ile bildirilecektir. Bu durumda yeni işyeri dosyası bildirilecektir. Bu durumda yeni işyeri dosyası tescil edilmeyecektir.tescil edilmeyecektir.

Devir ve İntikal Halinde Özellik Arz Eden Durumlar Devir ve İntikal Halinde Özellik Arz Eden Durumlar

Noterlik İşyerlerinin Devri Adalet Bakanlığınca noterlik görevinden ayrılan şahsın yerine yeni bir

noterin atanması halinde 5510 sayılı Kanunun 11 inci maddesi bakımından bir devir keyfiyeti yani işyerinin sigortalıları ve bütün hukuki sonuçları ile birlikte başka bir şahsa devri söz konusu olmamaktadır.

Çünkü işyerinde çalışanlar ile yeni noter arasında sigortalılık vasfının tayininde aranan bir hizmet akdinin bulunmadığı ve yeni noter faaliyetine Adalet Bakanlığının tasarrufu yani atama işlemi ile başladığı cihetle işyerinin bir işverenden başka bir işverene devri söz konusu olmamaktadır.

Noter işyerleri başlangıçta o noterliğe atanan noter tarafından düzenlenerek kuruma verilen işyeri bildirgesine istinaden 5510 sayılı kanunun uygulama alanına alındığına ve noterliğin vekaletle yürütüldüğü sürede yeni bir işyeri kurulması da söz konusu olmadığına göre, gerek noter vekilleri ve gerekse anılan birlikten işyeri bildirgesi talep edilmesine gerek bulunmadığı gibi, noterin görevinden ayrılmasıyla boşalan noterlik işyerinin noter vekili adına anılan kanun hükümlerine tabi tutulmasına da imkan görülmemekte, işyerinin vekaletle yürütüldüğü dönemde birlik adına yeni bir işyeri dosyası açılmasına da mahal bulunmadığından bu gibi işyeri dosyaları üzerine noterlik kanununun 121 ve 173 üncü maddeleri hükümleri dairesinde kanundan doğan bir zorunluluk gereği işyerinin vekaleten yönetilmeye başlandığı tarih itibariyle noterler birliği adına isim tashihi yapılması gerekmektedir.

2727

Tüzel Kişiliklerde Ortak Değişiklikleri Bilindiği gibi Medeni Hukukta şahıs haklara ve borçlara sahip olabilen varlıkları ifade

etmektedir. Bu varlıklar sadece gerçek kişilerden (insanlar) ibaret olmayıp hukuk düzeni belli bir amacı gerçekleştirmeye yönelmiş olan şahıs topluluklarına da haklara ve borçlara sahip olabilme iktidarını tanımıştır.

Bu kişilere hükmi şahsiyet veya tüzel kişilikler denilmektedir. Tüzel kişilikler kendilerini kuranlardan başka kendileri başlı başına bir varlığa sahip

olduklarından dolayı ömürleri de hakiki şahıslarınki gibi sınırlı değildir. Kendilerini kurmuş olan hakiki şahıslar ölmüş olsalar bile onlar yine de yaşamlarına devam etmektedirler.

Örneğin bir anonim şirketi kuranlar sonradan şirketten ayrılsalar bile şirket yeni pay sahipleri ile yaşamına devam etmektedir.

O halde tüzel kişiliklerin üçüncü kişiler nezdinde borçlara ve haklara ehil olabilmeleri kurulduklarının tescil ve ilan edilmesi ile birlikte mümkün bulunmaktadır. Tüzel kişiliğin ticaret siciline tescil edilerek ilan edilmesi ile birlikte artık kurucularından ayrı bağımsız hukuk düzeninin kabul ettiği bir kişiliğin varlığı kabul edilmektedir. Tüzel kişiliklerin sigortalı vasfında kişi çalıştırmaları durumunda sigortalının çalıştırıldığı yer işyeri, sigortalıyı çalıştıran tüzel kişilik de işveren olarak nitelendirilmektedir.

Nitekim 5510 sayılı kanununun 11 inci maddesinde de Türk Ticaret Kanunu hükümlerine tabi şirketlerin nevilerinin değişmesi, birleşmesi veya diğer bir şirkete katılması durumunda bu hususların ticaret siciline tesciline ilişkin ilan tarihini, adi şirketlerde şirkete yeni ortak alınması durumunda ise en geç yeni ortağın alındığı tarihi takip eden on gün içinde işyeri bildirgesi ile durumun Kuruma bildirilmesi zorunluluğu bulunmaktadır.

2828

İşverenin değişmesi, işyerinde işveren sıfatının taşıyan gerçek ya da tüzel kişinin değişmesidir. Tüzel kişiliği olan ortaklıklarda ortaklardan birinin veya daha fazlasının hisselerini başka birine/birilerine devretmesi, şirketteki hakim durumu değiştirse bile, şirketin tüzel kişiliğinde bir değişiklik oluşturmayacağından, hisse devri işveren değişikliği olarak nitelendirilemeyecektir.

Örneğin bir anonim şirketin ortaklarının hisselerini başka gerçek veya tüzel kişilere satmaları tüzel kişiliği sona erdirmediğinden başka bir ifade ile tüzel kişiliğin hissedarları değişmiş olsa dahi ticaret sicilinde o tüzel kişilik adına kayıt devam ettiğinden bu şekildeki hisse devirlerinin işveren değişikliği olarak görülmemesi ve hissedar değişikliği nedeniyle işverenden işyeri devir bildirgesi istenilmemesi gerekmektedir.

Tüzel kişiliğe ait bir işyerinin bir işverenden başka bir gerçek veya tüzel kişiliğe devredilmesi halinde ise, sigortalıların çalıştırılmış olduğu işyerinin sahibinin değiştiği dikkate alınarak yeni işverenden işyeri devir bildirgesi istenilmesi gerekmektedir.

Dolayısıyla şirketlerin nevilerinin değişmesi, bir şirketin başka bir şirketle birleşmesi veya başka bir şirkete katılması ticaret sicilindeki kayıtların değişmesini gerektiren başka bir deyişle nevisi değişen, katılan veya birleşen şirkete ait kaydın bir defterden başka bir deftere taşınmasını ve eski kaydın kapanmasını gerektiren bir işlem olduğundan bu gibi durumlarda işveren de değiştiğinden Kuruma işyeri bildirgesi verilmesi zorunluluğu bulunmaktadır.

Öte yandan, adi şirketlerde şirkete yeni ortak alınması halinde, bu durumun ortağın alındığı tarihten itibaren on gün içinde işyeri dosyasına yeni işyeri bildirgesi verilmek suretiyle bildirilmesi zorunluluğu bulunmakla birlikte, ortak sayısının azalması durumunda böyle bir yükümlük bulunmadığından adi ortaklıklarda ortak sayısının azalması halinde işyeri ( işveren) bilgilerinde değişiklik yapılması ile yetinilmesi gerekmektedir.

2929

3030

İşyeri Dosyalarının İşlemden Kaldırılmasıİşyeri Dosyalarının İşlemden Kaldırılması

İşyerinin yanlış veya yersiz olarak tescil edildiğinin tespiti İşyerinin yanlış veya yersiz olarak tescil edildiğinin tespiti hâlinde, ünitece tescil işleminin iptali yapılır.hâlinde, ünitece tescil işleminin iptali yapılır.

Aynı iş veya işyerine birden fazla sicil numarası verilmiş Aynı iş veya işyerine birden fazla sicil numarası verilmiş olduğunun anlaşılması hâlinde, sonradan verilen numaralar olduğunun anlaşılması hâlinde, sonradan verilen numaralar ünitece re’sen iptal edilir. İptal edilen numaralar başka ünitece re’sen iptal edilir. İptal edilen numaralar başka işyerine verilmez. Ancak işlemler sonradan verilen işyerine verilmez. Ancak işlemler sonradan verilen numaradan yürütülmüşse geriye dönük işlem yapmamak numaradan yürütülmüşse geriye dönük işlem yapmamak için diğer numaralar işlem gören işyeri dosyasının için diğer numaralar işlem gören işyeri dosyasının numarasında birleştirilir. numarasında birleştirilir.

İnşaat ve ihale konusu işyerleri hariç olmak üzere, İnşaat ve ihale konusu işyerleri hariç olmak üzere, kapanma, terk veya tasfiye olmadığı hâlde, işyerinde en az kapanma, terk veya tasfiye olmadığı hâlde, işyerinde en az iki yıllık bir süreden beri sigortalı çalıştırılmadığı bildirilen iki yıllık bir süreden beri sigortalı çalıştırılmadığı bildirilen veya Kurumca tespit edilen işyeri dosyaları, sigortalı veya Kurumca tespit edilen işyeri dosyaları, sigortalı çalıştırılmaya son verilen tarih itibarıyla ünitece Kanun çalıştırılmaya son verilen tarih itibarıyla ünitece Kanun kapsamından çıkarılır.kapsamından çıkarılır.

3131

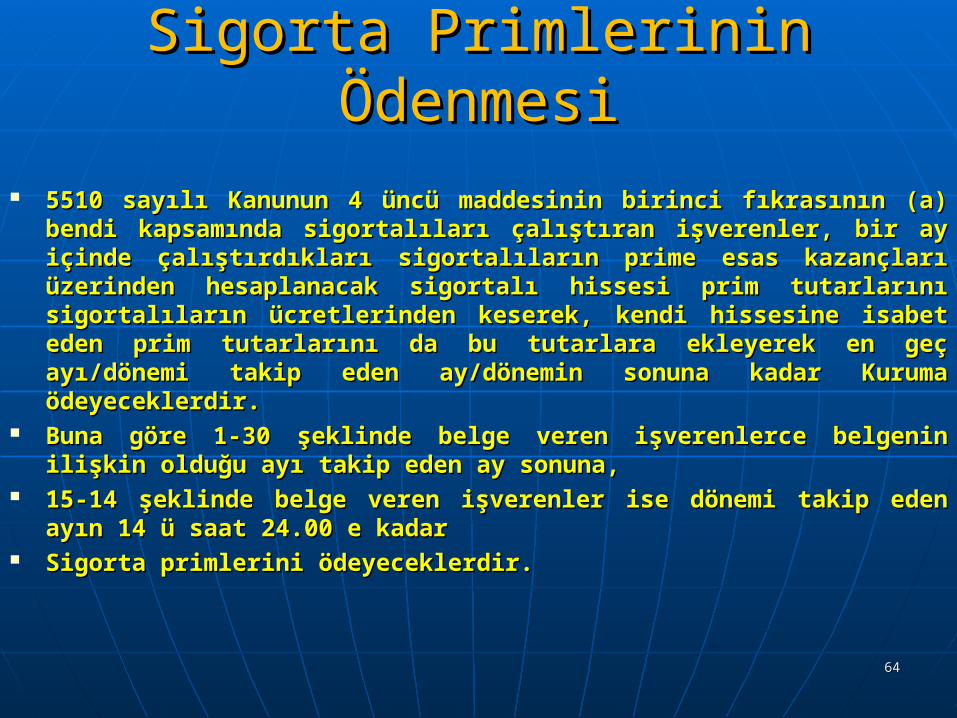

Prim OranlarıPrim Oranları

İş Kazaları İle Meslek Hastalıkları Sigortası Primi: İş Kazaları İle Meslek Hastalıkları Sigortası Primi: 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasının (c) bendi 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasının (c) bendi uyarınca; kısa vadeli sigorta kolları prim oranı, yapılan işin iş uyarınca; kısa vadeli sigorta kolları prim oranı, yapılan işin iş kazası ve meslek hastalığı bakımından gösterdiği tehlikenin kazası ve meslek hastalığı bakımından gösterdiği tehlikenin ağırlığına göre % 1 ilâ % 6,5 oranları arasında değişir. Bu sigorta ağırlığına göre % 1 ilâ % 6,5 oranları arasında değişir. Bu sigorta koluna ait primin tamamı işveren tarafından ödenmektedir. koluna ait primin tamamı işveren tarafından ödenmektedir. 6385 sayılı kanunla 5510 sayılı Kanunun 81 inci maddesinin birinci 6385 sayılı kanunla 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasının (c) bendi “ Kısa vadeli sigorta kolları prim oranı, fıkrasının (c) bendi “ Kısa vadeli sigorta kolları prim oranı, sigortalının prime esas kazancının %2’sidir. Bu primin tamamını sigortalının prime esas kazancının %2’sidir. Bu primin tamamını işveren öder. Bu oranı %1,5 oranına düşürmeye ya da %2,5 işveren öder. Bu oranı %1,5 oranına düşürmeye ya da %2,5 oranına artırmaya Bakanlar Kurulu yetkilidir.” şeklinde oranına artırmaya Bakanlar Kurulu yetkilidir.” şeklinde değiştirilmiş olduğundan, anılan maddenin yürürlüğe gireceği değiştirilmiş olduğundan, anılan maddenin yürürlüğe gireceği 1/9/2013 tarihinden itibaren sözkonusu prim oranı (aynı maddenin 1/9/2013 tarihinden itibaren sözkonusu prim oranı (aynı maddenin birinci fıkrasının (d) bendinde belirtilenler hariç olmak üzere) %2 birinci fıkrasının (d) bendinde belirtilenler hariç olmak üzere) %2 olarak uygulanacaktır.olarak uygulanacaktır.

Genel Sağlık Sigortası Primi:Genel Sağlık Sigortası Primi: Genel sağlık sigortası primi, kısa ve uzun vadeli sigorta kollarına Genel sağlık sigortası primi, kısa ve uzun vadeli sigorta kollarına

tâbi olanlar için prime esas kazancın % 12,5'i olup, bu primin % 5'i tâbi olanlar için prime esas kazancın % 12,5'i olup, bu primin % 5'i sigortalı, % 7,5'i ise işveren hissesidir. Yalnızca genel sağlık sigortalı, % 7,5'i ise işveren hissesidir. Yalnızca genel sağlık sigortasına tâbi olanlar için ise genel sağlık sigortası primi, prime sigortasına tâbi olanlar için ise genel sağlık sigortası primi, prime esas kazancın % 12'sidir.esas kazancın % 12'sidir.

3232

Malullük, Yaşlılık ve Ölüm Sigortaları Primi Malullük, Yaşlılık ve Ölüm Sigortaları Primi

Malûllük, yaşlılık ve ölüm sigortaları prim oranı, sigortalının prime Malûllük, yaşlılık ve ölüm sigortaları prim oranı, sigortalının prime esas kazancının % 20'sidir. Bunun % 9'u sigortalı hissesi, % 11'i esas kazancının % 20'sidir. Bunun % 9'u sigortalı hissesi, % 11'i işveren hissesidir. işveren hissesidir.

Ancak, Kanunda belirtilen fiilî hizmet süresi zammı uygulanan Ancak, Kanunda belirtilen fiilî hizmet süresi zammı uygulanan işlerde 4 üncü maddenin birinci fıkrasının;işlerde 4 üncü maddenin birinci fıkrasının;

(a) bendi kapsamında çalışan sigortalılar için uygulanacak (a) bendi kapsamında çalışan sigortalılar için uygulanacak malûllük, yaşlılık ve ölüm sigortaları prim oranı, 40 ıncı maddeye malûllük, yaşlılık ve ölüm sigortaları prim oranı, 40 ıncı maddeye göre bu maddenin (a) bendinde belirtilen % 20 oranına; göre bu maddenin (a) bendinde belirtilen % 20 oranına;

60 fiilî hizmet gün sayısı eklenecek işlerde 1 puan, 60 fiilî hizmet gün sayısı eklenecek işlerde 1 puan, 90 fiilî hizmet gün sayısı eklenecek işlerde 1,5 puan, 90 fiilî hizmet gün sayısı eklenecek işlerde 1,5 puan, 180 fiilî hizmet gün sayısı eklenecek işlerde 3 puan, eklenmesi 180 fiilî hizmet gün sayısı eklenecek işlerde 3 puan, eklenmesi

suretiyle belirlenir ve bu şekilde bulunan oran ile bu maddenin (a) suretiyle belirlenir ve bu şekilde bulunan oran ile bu maddenin (a) bendinde belirtilen % 20 oranı arasındaki farka ait primin tamamı bendinde belirtilen % 20 oranı arasındaki farka ait primin tamamı işveren tarafından ödenir.işveren tarafından ödenir.

Ayrıca kurum tarafından takip ve tahsili yapılan ancak iş ve Ayrıca kurum tarafından takip ve tahsili yapılan ancak iş ve işlemleri İş Kurumunca yürütülen işsizlik sigortası primi ile ilgili işlemleri İş Kurumunca yürütülen işsizlik sigortası primi ile ilgili olarak %1 sigortalı, %2 işveren olmak üzere toplam %3 oranında olarak %1 sigortalı, %2 işveren olmak üzere toplam %3 oranında işsizlik sigortası primi tahsil edilir ve tahsil edildiği tarihi takip işsizlik sigortası primi tahsil edilir ve tahsil edildiği tarihi takip eden ayın 15 ine kadar İş Kurumunun hesaplarına aktarılır.eden ayın 15 ine kadar İş Kurumunun hesaplarına aktarılır.

PRİM ORANLARI TABLOSUPRİM ORANLARI TABLOSUSigorta kolları Sigortalı

hissesi%

İşveren hissesi%

Toplam sigorta prim oranı%

Kısa vadeli sigorta kolları

Bu sigorta kolunda sigortalı prim ödememektedir

İşyerinde yapılan işe göre 1 ila 6,5 arasında değişmektedir.

%1 ila % 6,5

Genel sağlık sigortası 5 7,5 12,5

Malullük Yaşlılık Ölüm Sigortası (Normal)

9

11 20

Toplam 14 24,5 ila 30 33,5 ila 39

İşsizlik sigortası 1 2 3

Fiili hizmet süresi verilen işlerde ilave edilecek Malüllük, Yaşlılık, Ölüm Sigortası

60 gün - 1

90 gün - 1,5

180 gün

- 3

3434

Sosyal güvenlik destek primiSosyal güvenlik destek primi

( 5510 sayılı kanunun geçici 14 üncü maddesi)( 5510 sayılı kanunun geçici 14 üncü maddesi) 5510 sayılı Kanunun yürürlüğe girdiği 1/10/2008 tarihinden 5510 sayılı Kanunun yürürlüğe girdiği 1/10/2008 tarihinden

önce iştirakçi veya sigortalı olanlar, vazife malûllüğü, önce iştirakçi veya sigortalı olanlar, vazife malûllüğü, malûllük ve yaşlılık veya emekli aylığı bağlananlar ve bu malûllük ve yaşlılık veya emekli aylığı bağlananlar ve bu Kanunun yürürlüğe girdiği tarihte sosyal güvenlik destek Kanunun yürürlüğe girdiği tarihte sosyal güvenlik destek primi ödeyerek çalışmaya devam edenler hakkında sosyal primi ödeyerek çalışmaya devam edenler hakkında sosyal güvenlik destek primine tabi olma bakımından bu Kanunla güvenlik destek primine tabi olma bakımından bu Kanunla yürürlükten kaldırılan ilgili kanunların hükümlerinin yürürlükten kaldırılan ilgili kanunların hükümlerinin uygulanmasına devam edilmektedir. a) Kanunun 4 üncü uygulanmasına devam edilmektedir. a) Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında çalışanlar maddesinin birinci fıkrasının (a) bendi kapsamında çalışanlar için sosyal güvenlik destek primi oranı 80 inci maddeye göre için sosyal güvenlik destek primi oranı 80 inci maddeye göre tespit edilen prime esas kazançlar üzerinden 81 inci tespit edilen prime esas kazançlar üzerinden 81 inci maddenin birinci fıkrasının (c) bendinde belirtilen kısa vadeli maddenin birinci fıkrasının (c) bendinde belirtilen kısa vadeli sigorta kollarına ait prim oranına yüzde 30 oranının sigorta kollarına ait prim oranına yüzde 30 oranının eklenmesi suretiyle bulunan toplamdır.eklenmesi suretiyle bulunan toplamdır.

Yani kısa vadeli sigorta kolları primi ile sosyal güvenlik Yani kısa vadeli sigorta kolları primi ile sosyal güvenlik destek primi adı altında %30 oranındaki sigorta priminin destek primi adı altında %30 oranındaki sigorta priminin toplamı üzerinden prim ödenmektedir.toplamı üzerinden prim ödenmektedir.

Yüzde 30 oranının dörtte biri sigortalı, dörtte üçü işveren Yüzde 30 oranının dörtte biri sigortalı, dörtte üçü işveren hissesidir.hissesidir.

3535

Bu kapsamda sayılan kişilerden sosyal güvenlik destek primine Bu kapsamda sayılan kişilerden sosyal güvenlik destek primine tabi olanların prim ödeme yükümlüsü bunların işverenleridir. tabi olanların prim ödeme yükümlüsü bunların işverenleridir. Bunlar hakkında Kurumca karşılanan risk sadece iş kazası ve Bunlar hakkında Kurumca karşılanan risk sadece iş kazası ve meslek hastalığı halinde gündeme gelmekte, başka bir deyişle bu meslek hastalığı halinde gündeme gelmekte, başka bir deyişle bu kişiler zaten emekli olduklarından emekli olmaları ile birlikte diğer kişiler zaten emekli olduklarından emekli olmaları ile birlikte diğer sigorta kollarından karşılanan risklere karşı yardımları hak etmiş sigorta kollarından karşılanan risklere karşı yardımları hak etmiş bulunmaktadırlar.bulunmaktadırlar.

Harp malûlleri ile 12/4/1991 tarihli ve 3713 sayılı Terörle Harp malûlleri ile 12/4/1991 tarihli ve 3713 sayılı Terörle Mücadele Kanunu, 3/11/1980 tarihli ve 2330 sayılı Nakdi Tazminat Mücadele Kanunu, 3/11/1980 tarihli ve 2330 sayılı Nakdi Tazminat ve Aylık Bağlanması Hakkında Kanuna göre aylıkları hesaplanarak ve Aylık Bağlanması Hakkında Kanuna göre aylıkları hesaplanarak ödenen veya asayiş ve güvenliğin sağlanması ile ilgili kanunlara ödenen veya asayiş ve güvenliğin sağlanması ile ilgili kanunlara göre vazife malûllüğü aylığı almakta iken; bu Kanunun yürürlüğe göre vazife malûllüğü aylığı almakta iken; bu Kanunun yürürlüğe girdiği tarih itibarıyla 4/1-a kapsamında çalışmaya devam edenler girdiği tarih itibarıyla 4/1-a kapsamında çalışmaya devam edenler ile sonradan bu Kanuna tabi çalışmaya başlayacaklar için sosyal ile sonradan bu Kanuna tabi çalışmaya başlayacaklar için sosyal güvenlik destek primi uygulanmaksızın bu Kanunun 5 inci güvenlik destek primi uygulanmaksızın bu Kanunun 5 inci maddesinin maddesinin (c)(c) bendi hükümleri uyarınca zorunlu olarak kısa vadeli bendi hükümleri uyarınca zorunlu olarak kısa vadeli sigorta kolları ile istemeleri durumunda uzun vadeli sigorta kolu sigorta kolları ile istemeleri durumunda uzun vadeli sigorta kolu olan malüllük,yaşlılık ve ölüm sigorta kolları uygulanır.olan malüllük,yaşlılık ve ölüm sigorta kolları uygulanır.

3636

Tehlike Sınıfı ve Prim Oranı Tehlike Sınıfı ve Prim Oranı (NACE Kodları)(NACE Kodları)

İşyerlerinde yapılan işlerin mahiyetine göre İşyerlerinde yapılan işlerin mahiyetine göre işyerleri uluslararası sınıflandırma esaslarına işyerleri uluslararası sınıflandırma esaslarına göre belirlenen ve Bakanlar Kurulu kararı ile göre belirlenen ve Bakanlar Kurulu kararı ile yürürlüğe giren işkazaları ile meslek hastalıkları yürürlüğe giren işkazaları ile meslek hastalıkları prim tarifesinde yapılan işlere ilişkin işkolları on prim tarifesinde yapılan işlere ilişkin işkolları on iki tehlike sınıfına ayrılmış olup bu sınıfların iki tehlike sınıfına ayrılmış olup bu sınıfların normal prim oranları, en düşük haddi % 1 en normal prim oranları, en düşük haddi % 1 en yüksek haddi % 6,5 olarak belirlenmiştir.yüksek haddi % 6,5 olarak belirlenmiştir.

Bir işin normal yüzdelik prim oranı, dahil olduğu Bir işin normal yüzdelik prim oranı, dahil olduğu tehlike sınıfının 2’ye bölümü sonucunda tehlike sınıfının 2’ye bölümü sonucunda bulunacak rakama, 0,5 değerinin eklenmesi bulunacak rakama, 0,5 değerinin eklenmesi suretiyle bulunur. suretiyle bulunur.

3737

Esas İşin Fer’i ve Mütemmimi Olan İşlerde Prim Esas İşin Fer’i ve Mütemmimi Olan İşlerde Prim Oranları:Oranları:Bir işyerinde yürütülen ve esas işin fer’i ve mütemmimi Bir işyerinde yürütülen ve esas işin fer’i ve mütemmimi mahiyetinde olan bütün işlerin sigorta primleri, esas işin tabi mahiyetinde olan bütün işlerin sigorta primleri, esas işin tabi tutulduğu prim haddine göre hesaplanır. tutulduğu prim haddine göre hesaplanır. Ancak, esas işin fer’i ve mütemmimi sayılan işler, sigortalıları Ancak, esas işin fer’i ve mütemmimi sayılan işler, sigortalıları birbirine karışmayacak şekilde, ayrı ve bağımsız olarak birbirine karışmayacak şekilde, ayrı ve bağımsız olarak yürütüldüğü ve Kurumda ayrı bir işyeri olarak tescil edilmiş yürütüldüğü ve Kurumda ayrı bir işyeri olarak tescil edilmiş olduğu takdirde her biri kendi tehlike sınıfının prim haddine tabi olduğu takdirde her biri kendi tehlike sınıfının prim haddine tabi olurlar.olurlar.

Aynı İşyerinde, Aynı İşveren Tarafından Yürütülen Aynı İşyerinde, Aynı İşveren Tarafından Yürütülen İşler:İşler:Aynı işveren tarafından, aynı işyerinde yürütülen ve mahiyetleri Aynı işveren tarafından, aynı işyerinde yürütülen ve mahiyetleri bakımından ayrı özellikler gösteren ve farklı tehlike sınıflarına bakımından ayrı özellikler gösteren ve farklı tehlike sınıflarına dahil olan bütün işler, işyerinde en yüksek tehlike sınıfına giren dahil olan bütün işler, işyerinde en yüksek tehlike sınıfına giren işin prim oranına tabi olur.işin prim oranına tabi olur.

Tarifede gösterilmeyen işler:Tarifede gösterilmeyen işler: Tarifede gösterilmeyen işler, mahiyetleri ve iş kazası ile meslek Tarifede gösterilmeyen işler, mahiyetleri ve iş kazası ile meslek

hastalığı tehlikesinin ağırlığı göz önünde bulundurulmak suretiyle hastalığı tehlikesinin ağırlığı göz önünde bulundurulmak suretiyle kendisine en yakın işkolunun dahil olduğu prim oranına tabi olur.kendisine en yakın işkolunun dahil olduğu prim oranına tabi olur.

3838

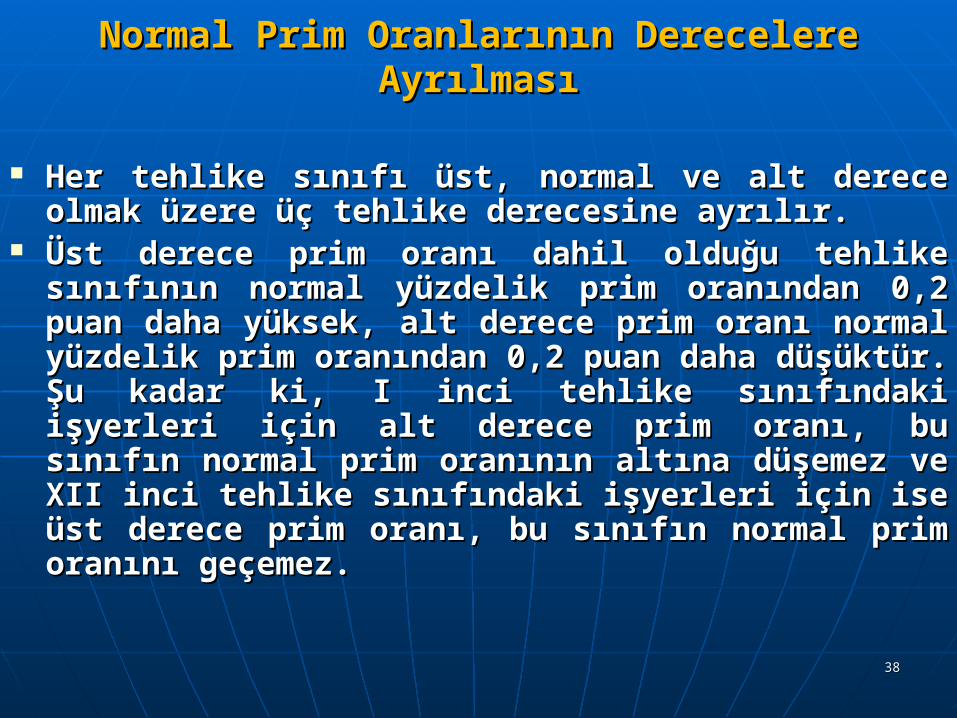

Normal Prim Oranlarının Derecelere Normal Prim Oranlarının Derecelere AyrılmasıAyrılması

Her tehlike sınıfı üst, normal ve alt derece olmak Her tehlike sınıfı üst, normal ve alt derece olmak üzere üç tehlike derecesine ayrılır.üzere üç tehlike derecesine ayrılır.

Üst derece prim oranı dahil olduğu tehlike Üst derece prim oranı dahil olduğu tehlike sınıfının normal yüzdelik prim oranından 0,2 puan sınıfının normal yüzdelik prim oranından 0,2 puan daha yüksek, alt derece prim oranı normal daha yüksek, alt derece prim oranı normal yüzdelik prim oranından 0,2 puan daha düşüktür. yüzdelik prim oranından 0,2 puan daha düşüktür. Şu kadar ki, I inci tehlike sınıfındaki işyerleri için Şu kadar ki, I inci tehlike sınıfındaki işyerleri için alt derece prim oranı, bu sınıfın normal prim alt derece prim oranı, bu sınıfın normal prim oranının altına düşemez ve XII inci tehlike oranının altına düşemez ve XII inci tehlike sınıfındaki işyerleri için ise üst derece prim oranı, sınıfındaki işyerleri için ise üst derece prim oranı, bu sınıfın normal prim oranını geçemez.bu sınıfın normal prim oranını geçemez.

3939

Dereceleme İşlemleriDereceleme İşlemleri

Kurum, her yıl yapacağı hesaplamalar ile dereceleme hesabının yapıldığı Kurum, her yıl yapacağı hesaplamalar ile dereceleme hesabının yapıldığı yıldan önceki 3 takvim yılı içinde aynı işkolunda kırk bin ve daha fazla gün yıldan önceki 3 takvim yılı içinde aynı işkolunda kırk bin ve daha fazla gün için sigorta primi tahakkuk ettirmiş olan işyerlerini derecelemeye tabi için sigorta primi tahakkuk ettirmiş olan işyerlerini derecelemeye tabi tutar.tutar.

Bu işyerlerinin girecekleri tehlike dereceleri; derecenin belirlendiği yıldan Bu işyerlerinin girecekleri tehlike dereceleri; derecenin belirlendiği yıldan önceki 3 takvim yılı içinde meydana gelerek Kurum kayıtlarına intikal eden önceki 3 takvim yılı içinde meydana gelerek Kurum kayıtlarına intikal eden ve işyerlerinin özel şartları ile tehlikeyi önlemek için alınmış olan emniyet ve işyerlerinin özel şartları ile tehlikeyi önlemek için alınmış olan emniyet tedbirlerinin de sonucunu gösteren iş kazaları, meslek hastalıkları, sürekli tedbirlerinin de sonucunu gösteren iş kazaları, meslek hastalıkları, sürekli iş göremezlik ve ölüm olaylarına göre işyerlerinin tehlike ağırlığı dikkate iş göremezlik ve ölüm olaylarına göre işyerlerinin tehlike ağırlığı dikkate alınarak Kurum tarafından üst, normal veya alt derece olarak belirlenir.alınarak Kurum tarafından üst, normal veya alt derece olarak belirlenir.

İşyerinde meydana gelen iş kazası ve meslek hastalığı, sürekli iş İşyerinde meydana gelen iş kazası ve meslek hastalığı, sürekli iş göremezlik ve ölüm olaylarının, işverence işyerinde alınan işin niteliğine göremezlik ve ölüm olaylarının, işverence işyerinde alınan işin niteliğine uygun bilimsel ve teknik tedbirlerin alınmasına rağmen veya doğal afetler uygun bilimsel ve teknik tedbirlerin alınmasına rağmen veya doğal afetler sonucu meydana geldiğinin tespiti halinde kaçınılmazlık ilkesi gereği bu sonucu meydana geldiğinin tespiti halinde kaçınılmazlık ilkesi gereği bu tür olaylar derecelendirme hesabında dikkate alınmaz. tür olaylar derecelendirme hesabında dikkate alınmaz.

Yukarıda belirtilen 3 yıllık devre için kırk bin gün sigorta primi tahakkuk Yukarıda belirtilen 3 yıllık devre için kırk bin gün sigorta primi tahakkuk ettirmemiş olan işyerleri, dahil bulundukları işkolunun normal prim oranı ettirmemiş olan işyerleri, dahil bulundukları işkolunun normal prim oranı üzerinden prim öderler.üzerinden prim öderler.

1/9/2013 tarihi itibariyle yürürlüğe girecek olan1/9/2013 tarihi itibariyle yürürlüğe girecek olan 6385 sayılı Kanunun 6385 sayılı Kanunun 10 10 uncu maddesi ile de 5510 sayılı Kanunun 83 üncü ve 84 üncü maddeleri uncu maddesi ile de 5510 sayılı Kanunun 83 üncü ve 84 üncü maddeleri yürürlükten kaldırılmış olup bu bağlamda dereceleme işleminin yasal yürürlükten kaldırılmış olup bu bağlamda dereceleme işleminin yasal zemini de kalmamış olacağından anılan tarihten itibaren dereceleme zemini de kalmamış olacağından anılan tarihten itibaren dereceleme işlemi yapılmayacaktır.işlemi yapılmayacaktır.

4040

Geçmiş Dönemlere İlişkin Tescil Edilen Geçmiş Dönemlere İlişkin Tescil Edilen İşyerleriİşyerleri

İş Kazaları ile Meslek Hastalıkları prim oranlarına ilişkin İş Kazaları ile Meslek Hastalıkları prim oranlarına ilişkin tarifenin yürürlüğe girmesinden sonra, Kurum ve diğer tarifenin yürürlüğe girmesinden sonra, Kurum ve diğer kamu idarelerinin denetim veya kontrol ile görevlendirilmiş kamu idarelerinin denetim veya kontrol ile görevlendirilmiş memurlarınca yapılan tespitlere, yargı kararlarına, memurlarınca yapılan tespitlere, yargı kararlarına, işverenler tarafından verilen işyeri bildirgesi ve diğer işverenler tarafından verilen işyeri bildirgesi ve diğer tespitlere istinaden tescil edilen işyerlerinin tescil tarihinin tespitlere istinaden tescil edilen işyerlerinin tescil tarihinin Tarifenin yürürlük tarihinden önceki bir tarih olması Tarifenin yürürlük tarihinden önceki bir tarih olması halinde, Tarifenin yürürlüğe girdiği tarihe kadar 18/3/1981 halinde, Tarifenin yürürlüğe girdiği tarihe kadar 18/3/1981 tarihli ve 8/2569 sayılı Bakanlar Kurulu kararı ile tarihli ve 8/2569 sayılı Bakanlar Kurulu kararı ile yayımlanan İş Kazaları ve Meslek Hastalıkları Sigortaları yayımlanan İş Kazaları ve Meslek Hastalıkları Sigortaları Prim Tarifesi hükümlerine göre, bu tarihten sonra ise NACE Prim Tarifesi hükümlerine göre, bu tarihten sonra ise NACE Prim Tarifesine göre işlem yapılacaktır.Prim Tarifesine göre işlem yapılacaktır.

4141

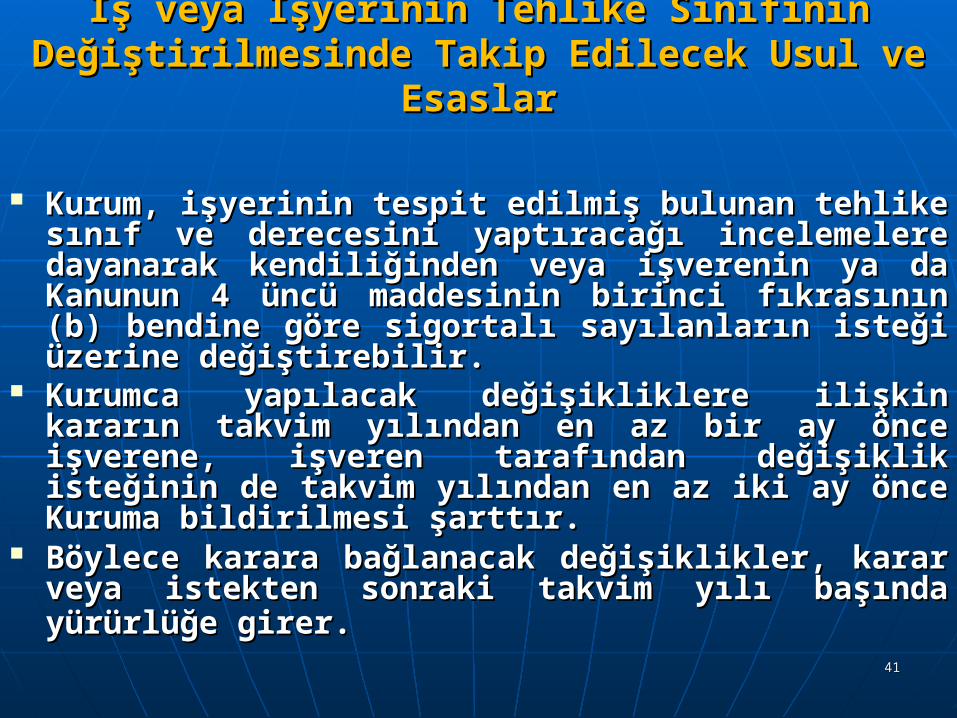

İş veya İşyerinin Tehlike Sınıfının Değiştirilmesinde İş veya İşyerinin Tehlike Sınıfının Değiştirilmesinde Takip Edilecek Usul ve EsaslarTakip Edilecek Usul ve Esaslar

Kurum, işyerinin tespit edilmiş bulunan tehlike Kurum, işyerinin tespit edilmiş bulunan tehlike sınıf ve derecesini yaptıracağı incelemelere sınıf ve derecesini yaptıracağı incelemelere dayanarak kendiliğinden veya işverenin ya da dayanarak kendiliğinden veya işverenin ya da Kanunun 4 üncü maddesinin birinci fıkrasının (b) Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendine göre sigortalı sayılanların isteği üzerine bendine göre sigortalı sayılanların isteği üzerine değiştirebilir. değiştirebilir.

Kurumca yapılacak değişikliklere ilişkin kararın Kurumca yapılacak değişikliklere ilişkin kararın takvim yılından en az bir ay önce işverene, takvim yılından en az bir ay önce işverene, işveren tarafından değişiklik isteğinin de takvim işveren tarafından değişiklik isteğinin de takvim yılından en az iki ay önce Kuruma bildirilmesi yılından en az iki ay önce Kuruma bildirilmesi şarttır.şarttır.

Böylece karara bağlanacak değişiklikler, karar Böylece karara bağlanacak değişiklikler, karar veya istekten sonraki takvim yılı başında veya istekten sonraki takvim yılı başında yürürlüğe girer.yürürlüğe girer.

4242

Gerek İlk Defa Tayin Edilen, Gerekse Sonradan Değiştirilen Tehlike Sınıf Gerek İlk Defa Tayin Edilen, Gerekse Sonradan Değiştirilen Tehlike Sınıf ve Derecesine İşveren Tarafından İtiraz Edilmesi Halive Derecesine İşveren Tarafından İtiraz Edilmesi Hali

İşverenler ile 4 üncü maddenin birinci fıkrasının (b) İşverenler ile 4 üncü maddenin birinci fıkrasının (b) bendine göre sigortalı sayılanlar, tehlike sınıf ve derecesi ile prim bendine göre sigortalı sayılanlar, tehlike sınıf ve derecesi ile prim oranı hakkında Kurumca yapılacak yazılı bildirimi aldıktan sonra oranı hakkında Kurumca yapılacak yazılı bildirimi aldıktan sonra bir ay içinde Kuruma itiraz edebilir. Kurum, bu itirazı inceleyerek bir ay içinde Kuruma itiraz edebilir. Kurum, bu itirazı inceleyerek en geç üç ay içinde karara bağlayarak sonucunu itiraz edene en geç üç ay içinde karara bağlayarak sonucunu itiraz edene bildirir. İlgililer, Kurumun kararı üzerine, kararın tebliğ tarihinden bildirir. İlgililer, Kurumun kararı üzerine, kararın tebliğ tarihinden itibaren bir ay içinde yetkili mahkemeye başvurabilir. Kuruma itibaren bir ay içinde yetkili mahkemeye başvurabilir. Kuruma itiraz edilmesi veya mahkemeye başvurulması, primlerin takip ve itiraz edilmesi veya mahkemeye başvurulması, primlerin takip ve tahsilini durdurmaz.tahsilini durdurmaz.

İşverenin veya 4 üncü maddenin birinci fıkrasının (b) bendine İşverenin veya 4 üncü maddenin birinci fıkrasının (b) bendine göre sigortalı sayılanların itirazı; göre sigortalı sayılanların itirazı;

işyerinin tehlike sınıfı ve derecesi ile kısa vadeli sigorta işyerinin tehlike sınıfı ve derecesi ile kısa vadeli sigorta kolları prim oranının tebliğine ilişkin yazının işverence veya 4 kolları prim oranının tebliğine ilişkin yazının işverence veya 4 üncü maddenin birinci fıkrasının (b) bendine göre sigortalı üncü maddenin birinci fıkrasının (b) bendine göre sigortalı sayılanlar tarafından tebellüğünden itibaren bir ay içinde yapılmış sayılanlar tarafından tebellüğünden itibaren bir ay içinde yapılmış ise, değiştirilen iş kolu kodu ve tehlike sınıfı ile tehlike ise, değiştirilen iş kolu kodu ve tehlike sınıfı ile tehlike derecesinin hatalı uygulandığı tarihten,derecesinin hatalı uygulandığı tarihten,yani işyerinin kanun kapsamına yani işyerinin kanun kapsamına alındığı tarihten, alındığı tarihten,

bir aylık süre dışında yapılmış ise, itirazın Kurum kayıtlarına bir aylık süre dışında yapılmış ise, itirazın Kurum kayıtlarına intikal tarihini izleyen yılbaşından, intikal tarihini izleyen yılbaşından,

geçerli olarak uygulanır.geçerli olarak uygulanır.

4343

Değişiklik nedeniyle tehlike sınıf ve derecesinin yükselmesi Değişiklik nedeniyle tehlike sınıf ve derecesinin yükselmesi halinde, kararın işverene veya 4 üncü maddenin birinci fıkrasının halinde, kararın işverene veya 4 üncü maddenin birinci fıkrasının (b) bendine göre sigortalı sayılanlara tebliğ edildiği tarih ile (b) bendine göre sigortalı sayılanlara tebliğ edildiği tarih ile yürürlük tarihi arasındaki süreye ilişkin kısa vadeli sigorta yürürlük tarihi arasındaki süreye ilişkin kısa vadeli sigorta kollarına ait prim farkının tebliği tarihini takip eden bir ay kollarına ait prim farkının tebliği tarihini takip eden bir ay içerisinde Kuruma ödenmesi halinde, fark prim için gecikme cezası içerisinde Kuruma ödenmesi halinde, fark prim için gecikme cezası ve gecikme zammı alınmaz. Aksi takdirde, fark primi 89 uncu ve gecikme zammı alınmaz. Aksi takdirde, fark primi 89 uncu madde uyarınca gecikme cezası ve gecikme zammı ile birlikte madde uyarınca gecikme cezası ve gecikme zammı ile birlikte tahsil olunur. tahsil olunur.

Tehlike sınıf ve derecesinin düşmesi halinde, kısa vadeli sigorta Tehlike sınıf ve derecesinin düşmesi halinde, kısa vadeli sigorta kolları sigortası prim farkı, işverenin varsa borçlarına mahsup kolları sigortası prim farkı, işverenin varsa borçlarına mahsup edilir, yoksa iade edilir. Bir ay içinde iade edilmesi halinde faiz edilir, yoksa iade edilir. Bir ay içinde iade edilmesi halinde faiz ödenmez. ödenmez.

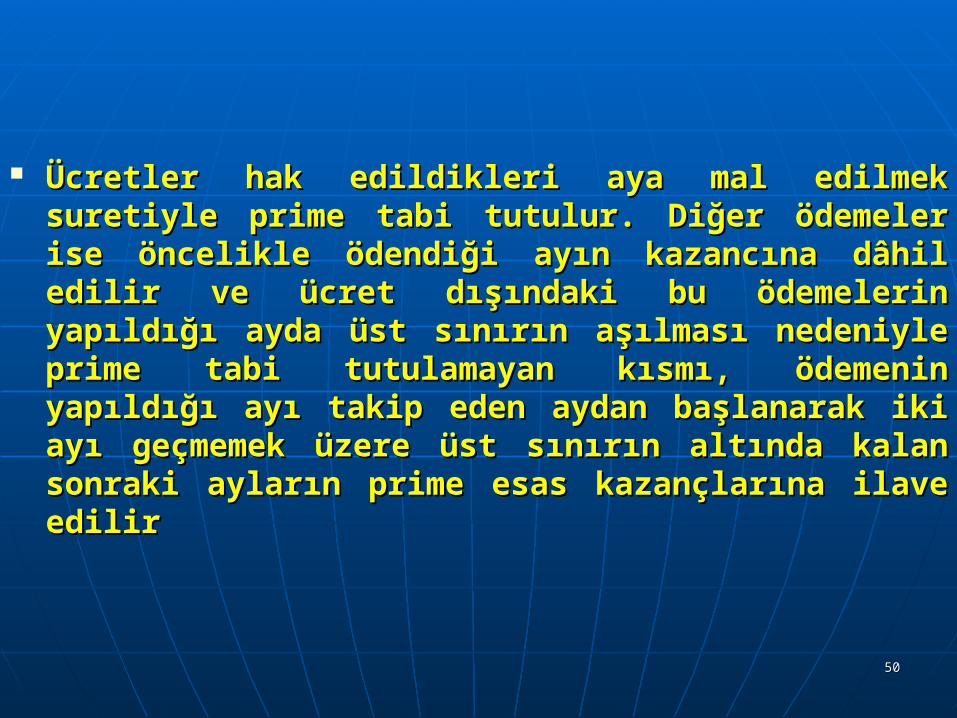

İşyerinde yapılan işin mahiyetinin sonradan değişmesi İşyerinde yapılan işin mahiyetinin tescil