Embed Size (px)

Citation preview

PENGARUH MODAL KERJA, TENAGA KERJA, DAN JAM KERJA

TERHADAP PENDAPATAN INDUSTRI BREM

DI KABUPATEN MADIUN

SKRIPSI

Oleh:

MEILINDA KHUSNIATUS SA’DAH

NIM : 210716055

Pembimbing:

Maulida Nurhidayati, M. Si.

NIP. 198910222018012001

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI PONOROGO

2020

ABSTRAK

Sa’dah, Meilinda Khusniatus. Pengaruh Modal Kerja, Tenaga Kerja dan Jam Kerja

terhadap Pendapatan Industri Brem di Kabupaten Madiun.

Kata kunci : Modal Kerja, Tenaga Kerja, Jam Kerja dan Pendapatan

Pendapatan merupakan jumlah uang yang diterima oleh perusahaan dari aktivitas

penjualan produk atau jasa kepada pelanggan. Dalam mencapai tujuan dari perusahan untuk

mendapatkan pendapatan yang tinggi perlu adanya perencanaan yang matang dan strategi

yang baik. Madiun merupakan daerah penyangga pangan di Jawa Timur yang berinisiatif

dalam mengelola potensi industri yang sudah mulai berkembang yang terdiri dari industri

rumahan diantaranya industri brem UD. Tongkat Mas, UD Suling Gading dan UD. Atika

Murni pendapatan yang diperoleh mengalami penurunan pada bulan September ke bulan

Oktober dari rata-rata Rp. 40.000.000,00 ke Rp. 19.000.000,00 Pada bulan Juni 2019

penjualan brem dari ketiga perusahaan mengalami peningkatan pendapatan dibandingkan

bulan yang lain. Hal tersebut disebabkan oleh berbagai faktor baik internal ataupun eksternal

perusahaan. Salah satu faktornya karena modal kerja yang dikeluarkan setiap perusahaan

dalam memproduksi brem berbeda-beda dan mempunyai kapasitas tenaga kerja yang berbeda

juga bahkan jam kerja yang dibutuhkan berbeda.

Penelitian ini bertujuan untuk mengetahui pengaruh antara modal kerja, tenaga kerja

dan jam kerja terhadap pendapatan industri brem di Kabupaten Madiun, dan apakah terdapat

pengaruh secara simultan antara modal kerja, tenaga kerja dan jam kerja terhadap pendapatan

industri brem di Kabupaten Madiun. Metode dalam penelitian ini menggunakan metode

kuantitatif. Sedangkan metode pengambilan sampel yang digunakan adalah purposive

sampling, yaitu didasarkan pada karakteristik tertentu yang dianggap mempunyai

karakteristik populasi yang sudah diketahui sebelumnya. Kriteria sampel dalam penelitian ini

adalah hasil pendapatan perusahaan brem di Kabupaten Madiun pada UD. Tongkat Mas, UD.

Suling Gading dan UD. Atika Murni Tahun 2019.

Hasil penelitian ini yaitu terdapat pengaruh secara individu pengaruh modal kerja

terhadap pendapatan, pengaruh tenaga kerja terhadap pendapatan dan pengaruh jam kerja

terhadap pendapatan industri brem di Kabupaten Madiun. Kemudian terdapat juga pengaruh

secara simultan variabel modal kerja, tenaga kerja, dan jam kerja terhadap pendapatan

industri brem di Kabupaten Madiun sebesar 99,6%. Meski secara simultan variabel modal

kerja, tenaga kerja dan jam kerja berpengaruh terhadap pendapatan namun ternyata tidak

semua variabel menunjukkan pengaruh yang besar. Ketika diuji secara bersama-sama

variabel tenaga kerja dan jam kerja menjadi tidak berpengaruh dan variabel modal kerja

berpengaruh paling dominan.

ii

iii

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sektor Industri memegang peranan penting dalam perekonomian

Indonesia karena sektor industri dapat menambah devisa bagi negara. Dalam

sektor industri perlu adanya pembangunan dan pengembangan industri agar

memberikan dampak pada percepatan terciptanya struktur ekonomi yang

lebih seimbang, memperluas kesempatan kerja, meningkatkan rangkaian

proses poduksi industri untuk memenuhi kebutuhan dalam negeri sehingga

dapat mengurangi ketergantungan barang impor serta akan meningkatkan

ekspor hasil industri.1

Pembangunan ini dilaksanakan dengan tujuan untuk meningkatkan taraf

hidup dan kesejahteraan rakyat menuju masyarakat adil dan makmur. Konsep

pembangunan sering dikaitkan dengan proses industrial. Sebagai arah dan

kebijakan pembangunan sektor industri diharapkan tidak hanya diupayakan

untuk mengembangkan industri besar dan sedang saja tetapi juga untuk

industri kecil dan industri rumah tangga diarahkan untuk memperluas

lapangan kerja dan keterampilan berusaha serta meningkatkan pendapatan

bagi masyarakat usaha kecil, yang umumnya di daerah pedesaan. Industri

kecil memberikan akses untuk bergerak pada dimensi pengembangan usaha

yang ditopang sumber-sumber pertanian dan bahan lokal lainnya, dengan

target pemesanan yang umumnya dalam lingkup domestik terbatas. Kegiatan

1 Mochammad Fattah, Pudji Purwanti, Manajemen Industri Perikanan (Malang: UB

PRESS, 2017),.1

2

industri kecil dan rumah tangga dalam keadaan tertentu mampu untuk

menyerap tenaga kerja sehingga pengangguran dapat dikurangi. Usaha kecil

telah banyak berperan dalam rangka penyerapan tenaga kerja bagi warga

sekitarnya dan memberi kesempatan berusaha, serta mampu untuk

meningkatkan pendapatan bagi pengusaha industri dalam memenuhi berbagai

kebutuhan hidupnya.2

Industri merupakan seluruh bentuk kegiatan ekonomi yang mengolah

bahan baku dan memanfaatkan sumber daya industri sehingga menghasilkan

barang yang mempunyai nilai tambah atau manfaat lebih tinggi, termasuk jasa

industri. Maka dari itu sektor industri diyakini sebagai sektor yang dapat

memimpin sektor lain dalam sebuah perekonomian menuju kemajuan.

Produk-produk industrial selalu memiliki pertukaran yang tinggi atau lebih

menguntungkan dan menciptakan nilai tambah yang lebih besar dibandingkan

produk-produk sektor lain. Hal ini disebabkan oleh karena sektor industri

memiliki variasi tinggi kepada pemakaiannya dan menambah jumlah

pendapatan bagi perusahaan.

Pendapatan merupakan jumlah uang yang diterima oleh perusahaan dari

aktivitasnya, kebanyakan dari penjualan produk atau jasa kepada pelanggan.3

Dalam mencapai tujuan dari perusahan untuk mendapatkan pendapatan yang

tinggi maka perlu adanya pengelolaan sebuah perusahaan yaitu dengan

adanya perencanaan yang matang dan strategi yang baik. Berdasarkan teori

yang dikemukakan oleh Basu Swastha ada beberapa faktor-faktor yang

2 Lincolin Arsyad, Ekonomi Pembangunan (Yogyakarta: STIE YKPN, 1999)., 1

3 Dr. H. Bachrudin Sjaroni, dkk. Ekonomi mikro (Yogyakarta: CV. BUDI UTAMA),.111

3

mempengaruhi pendapatan diantarannya kondisi dan kemampuan pedagang,

kondisi pasar, modal, kondisi organisasi usaha, dan faktor lainnya seperti

periklanan, jenis dagangan, umur, dan jam kerja.4

Menurut Harimurti, industri kecil atau industri rumah tangga mampu tetap

bertahan dan mengantisipasi kelesuan perekonomian yang diakibatkan inflasi

maupun berbagai faktor penyebab lainnya, maka keunggulan dari industri

kecil ini selain membuka lapangan kerja baru dan memberdayakan

masyarakat sekitar, pengusaha dapat mengelola secara mandiri dan bebas

waktu serta ada keunggulan yang menarik dari industri kecil atau industri

rumah tangga ini seperti pemilik merangkap menjadi seorang manajer

perusahan, fleksibel terhadap bentuk fluktuasi jangka pendek, namun tidak

memiliki rencana jangka panjang.5

Selain terdapat keunggulan, industri kecil juga memiliki kendala yang

menyebabkan kelemahan bagi pengelola pengusaha industri kecil yang

menyangkut faktor internal dan eksternal industri itu sendiri. Menurut Tohar

kelemahan dalam pengelolaan industri kecil atau rumah tangga tidak

memerlukan penelitian pasar, tidak memiliki perencaan jangka panjang,

banyak mengeluarkan biaya, pembagian kerja yang tidak proporsional, dan

kesulitan dalam modal kerja.6

Besar kecilnya barang dan jasa dari hasil produksi merupakan suatu fungsi

produksi dari faktor produksi. Menggunakan faktor produksi dengan baik dan

benar dapat meningkatkan pendapatan perusahaan dan menjalin hubungan

4 Basu Swastha, Manajemen Penjualan (Yogyakarta: BPFE, 2001), 129-130.

5 Subanar Harimurti, Manajemen Usaha Kecil (Yogyakarta: BPFE, 2012), 133

6 M. Tohar, Membuka Usaha Kecil (Yogyakarta: Kanisius, 2000), 210

4

yang humoris yang bukan hanya sebatas transaksi saja dengan para

konsumen.7

Dalam menjalankan usaha, baik perusahaan besar maupun kecil

membutuhkan manajemen modal kerja yang efektif dan efisien. Modal kerja

merupakan modal yang dibutuhkan untuk pembelian atau pembuatan produk

atau jasa yang biasanya dipakai untuk membeli bahan baku dalam memenuhi

permintaan konsumen.8 Dengan adanya proses produksi yang lancar dapat

menghasilkan produksi yang sesuai dengan harapan para pengusaha, sehingga

dapat meningkatkan hasil penjualan dan pada akhirnya dapat meningkatkan

pendapatan bagi perusahaan tersebut.

Besar kecilnya modal yang dipergunakan dalam usaha tentunya akan

berpengaruh terhadap pendapatan yang diperoleh pengusaha. Agar usaha

produksinya berjalan dengan baik, diperlukan modal kerja yang cukup

memadai. Modal yang besar akan memungkinkan jumlah persediaan barang

yang akan diproduksi semakin banyak. Hal ini memungkinkan akan turut

mempengaruhi tingkat pendapatan. Pembentukan modal bertujuan untuk

meningkatkan produksi dan pendapatan usaha, serta menunjang pembentukan

modal lebih lanjut.9

Peningkatan kemampuan dan ketrampilan para pengusaha industri kecil

merupakan kebutuhan yang sangat mendesak, mengingat pesatnya

7 Erwin Fahmi, “Pengaruh Modal, Tenaga Kerja dan Produksi Terhadap Tingkat

Pendapatan di Home Industri UD Bagus Bakery Desa Serapuh Kecamatan Gunung Malela

Kabupaten Simalungun,” Skripsi (Sumatera Utara Medan, 2019), 4 8 Dr. Sudaryono, Pengantar Bisnis Teori dan contoh kasus (Yogyakarta: CV ANDI

OFFSET, 2015),. 153 9 Mamduh M. Hanafi, Analisis Laporan Keuangan, Kedua (Jakarta: Bina Aksara 2010).

95

5

pertumbuhan dan perkembangan usaha industri dewasa ini yang akhirnya

menimbulkan persaingan yang tajam, baik dari segi pemasaran maupun

kualitas dengan pemilikan modal yang sangat relatif kecil dan sistem

pengolahan usahanya masih tradisional.

Meningkatkan peran terhadap industri kecil jika dilihat dari aspek industri

itu sendiri menjadi hal yang tidak penting, akan tetapi jika dilihat dari aspek

sosial ekonomi peran industri kecil menjadi sangat penting karena dalam

industri kecil umumnya bersifat padat karya atau banyak tenaga kerja.

Kualitas dari karyawan sendiri juga dipengaruhi oleh latihan kerja, motivasi

kerja, mental dan kemampuan fisik karyawan yang bersangkutan. Kualitas

dari karyawan akan berpengaruh untuk mengembangkan diri dari tingkat

kelancaran pelaksanaan tugas. Maka semakin tinggi tingkat kualitas karyawan

semakin tinggi produktifitas kerja dan semakin tinggi kualitas produk yang

dihasilkan karena tenaga kerja merupakan faktor produksi yang sangat

penting dalam mempengaruhi tingkat pendapatan. Hal ini sesuai dengan

pendapat Mankiw bahwa tenaga kerja adalah waktu yang dihabiskan orang

untuk bekerja, faktor-faktor produksi yang digunakan sepenuhnya.10

Menurut UU pokok ketenagakerjaan No. 13 Tahun 2003, tenaga kerja

adalah setiap orang yang mampu melakukan pekerjaan guna menghasilkan

jasa atau barang baik untuk memenuhi kebutuhan sendiri maupun

masyarakat.11

Dalam hal ini Sumber Daya Manusia (SDM) mencerminkan

kualitas usaha yang diberikan seseorang dalam waktu tertentu dan

10

G. N. Mankkiw, Pengantar Ekonomi, Kedua (Jakarta: Erlangga 2003). 46 11

UU RI No. 13 Tahun 2003, Tentang Ketenagakerjaan Bab I Pasal 1.

6

menghasilkan barang dan jasa. Dan Sumber Daya Manusia (SDM) yang

menyangkut manusia yang mampu bekerja atau memberikan jasa usaha,

dimana kegiatan tersebut menghasilkan barang dan jasa untuk memenuhi

kebutuhan masyarakat.12

Dalam surat At-Taubah ayat 105, sebagaimana Allah menyuruh kita untuk

bekerja.

م ت ن بك م ب م ك ئ ب ن ي ف ة بد ه الش و ب ي غ ال م ل ع ل ا ن و د ر ت س و ن ى ن م ؤ م ال و ه ل ى س ر و م ك ل م ع يللا ر ي س اف ى ل م اع ل ق و

501ن ى ل م ع ت

Artinya : Dan katakan : “Bekerjalah kamu, Maka Allah dan rasul-Nya

serta orang-prang mukmin akan melihat pekerjaanmu itu, dan kamu akan

dikembalikan kepada (Allah) yang mengetahui akan yang ghaib dan yang

nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu kerjakan”.

(At-Taubah(9):105) 13

Jam kerja merupakan waktu untuk melakukan pekerjaan dapat

dilaksanakan siang/malam hari. Merencanakan pekerjaan-pekerjaan yang

akan datang merupakan langkah-langkah memperbaiki pengurusan waktu.

Maka untuk memenuhi permintaan pasar, setiap industri atau perusahaan

perlu memperhatikan jam kerja demi mendapatkan hasil produksi yang sesuai

dengan rencana, sehingga dapat meningkatkan pendapatan.14

Secara umum pemerintahan Kabupaten Madiun berkedudukan dijalan

alon-alon Utara No.4 Madiun, Kelurahan Pangongangan, Kecamatan

Mangunharjo, Madiun. Luas untuk wilayah Kabupaten Madiun ini mencapai

12

Payaman J Simanjuntak,Pengantar Ekonomi Sumber Daya Manusia (Jakarta: BPFE

UI, 1998),. 45. 13

Kementerian Agama RI, Al-Qur’an dan Terjemahannya Q.S At- Taubah Ayat 105,

(Jakarta: PT. Kumudasmoro Grafindo Semarang, 1994). Hal. 115 14

Ahmad Su’ud, Pengembangan ekonomi Mikro, Nasional conference (Jakarta: Antonio,

2007), 132.

7

101.086 Ha terbagi dalam 15 kecamatan dan 8 Kelurahan dan 198 Desa.

Kabupaten Madiun mempunyai banyak potensi, diantaranya potensi

pertanian, potensi perkebunan, potensi peternakan dan perikanan, potensi

perhutanan, potensi industri dan potensi pariwisata.

Kabupaten Madiun sebagian besar wilayahnya hutan dan lahan pertanian

sehingga dinamika sebagai daerah agraris, yang merupakan penyangga

pangan (Beras) di Jawa Timur bagian Barat. Selain pertanian masyarakat

Kabupaten Madiun berinisiatif dalam mengelola potensi dan memanfaatkan

kesempatan yang ada dengan lahan dan tenaga kerja sendiri.15

Bidang

ekonomi merupakan penggerak utama pembangunan seiring dengan

pengembangan kualitas SDM. Oleh karena itu, pembangunan dibidang

pendidikan yang merupakan bagian dari peningkatan SDM memegang

peranan yang sangat penting.

Kabupaten Madiun mempunyai beberapa produk unggulan yang perlu

dikelola dan dikembangkan seperti produk jamu tradisional, kripik dan kue

kering, kripik buah, krupuk lempeng puli, sambel pecel Madiun, dan brem.

Dengan adanya produk unggulan, masyarakat Kabupaten Madiun dapat

mengentaskan pengangguran yaitu dengan bekerja untuk mengelola dan

mengembangkan usaha produk unggulan tersebut. Karena usaha tersebut

dapat menambah pendapatan daerah dan menjadi mata pencaharian

masyarakat sekitar dalam memenuhi kebutuhannya. Untuk meningkatkan

suatu usaha dalam menambah tingkat pendapatan individu dan masyarakat

15

Http//: Www. Profil Kabupaten Madiun Tahun 2019, Pukul 10:00 WIB

8

sekitar, penduduk di Kabupaten Madiun telah menciptakan suatu lapangan

pekerjaan untuk masyarakat sekitar, yaitu dengan mendirikan suatu usaha

industri brem yang juga termasuk produk unggulan dalam potensi yang

sangat besar dan juga memiliki strategi dalam memajukan roda perekonomian

daerah sekitar dan pemerintah. Maka dari itu Kabupaten Madiun terkenal

sebagai sentra industri brem, dimana hampir semua warga berprofesi sebagai

pengusaha brem. Dari masalah ini muncul suatu peluang untuk meningkatkan

pendapatan individu dan daerah yaitu melalui usaha brem.

Hasil wawancara dengan bu Narti selaku pemilik UD. Tongkat Mas,

bahwa brem merupakan produk unggulan yang pasarannya sangat besar dan

tinggi untuk membantu menambah pendapatan daerah karena dengan

pemasaran sampai ke luar jawa seperti Bali, Palembang dan Jambi membuat

pengusaha produk brem meningkatkan proses produksinya untuk mencapai

tujuan usaha tersebut. Pengusaha brem di Kabupaten Madiun berjumlah 57

unit usaha, masing-masing unit usaha mampu menghasilkan brem sekitar 50-

150 kg dengan dibantu oleh 5-10 karyawan.16

Menurut Atika pemilik UD. Atika Murni, usaha brem memiliki peluang

usaha yang besar dan dapat dikembangkan lebih pesat lagi. Namun terdapat

beberapa permasalahan seperti bahan produksi yang mulai terbatas dan sangat

mahal, sementara pendapatan yang diperoleh sangat kecil, dari beberapa

permasalahan yang ada mengakibatkan modal bertambah dari internal

perusahaan (Tabungan perusahaan) dan eksternal perusahaan (Pinjaman

16

Narti, Wawancara 20 April 2020

9

perusahaan lain dan lembaga non bank). Masyarakat di Kabupaten Madiun

tetap menggeluti usaha ini, bahkan beberapa orang menjadikan usaha tersebut

sebagai pendapatan utama, karena usaha ini merupakan usaha turun-temurun

masyarakat Kabupaten Madiun yang memiliki kualitas kerja tinggi. Akan

tetapi, pendapatan yang diperoleh perusahaan tidak sesuai dengan kinerja

karyawan. Penambahan jam kerja yang dilakukan oleh perusahaan menambah

beban resiko pada karyawan dan hasil produksi yang berdampak pada

kualitas produk. Hal ini mengakibatkan penjualan menurun sehingga

pendapatan tidak sesuai dengan penambahan jam kerja yang diberikan oleh

perusahaan.17

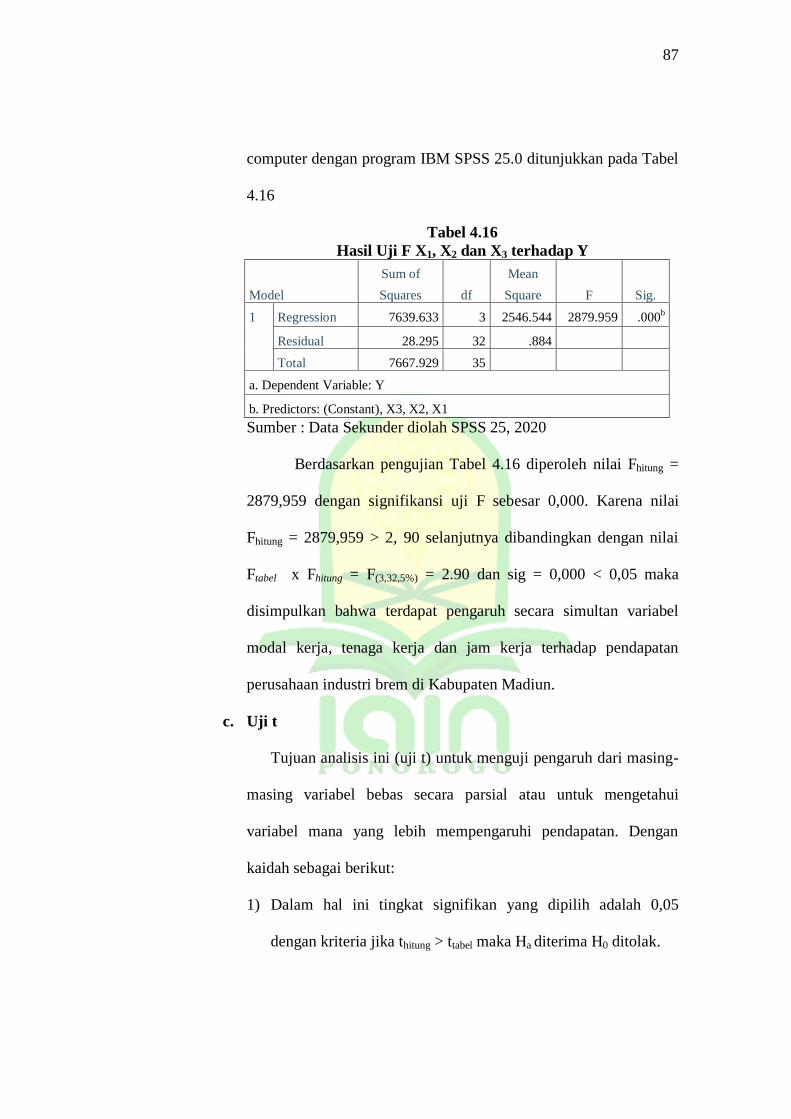

Dilihat dari Gambar 1.1 menunjukkan grafik hasil pendapatan usaha brem

di Kabupaten Madiun per bulan pada tahun 2019. Adapun gambar grafik

pendapatan dari usaha brem adalah sebagai berikut.

Sumber : Wawancara perusahaan (2019)

Gambar 1.1

Pendapatan Perusahan Industri Brem di Kabupaten Madiun pada

Tahun 2019

17

Atika, Wawancara 20 April 2020

0

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

PERBANDINGAN PENDAPATAN

UD TONGKAT MAS UD SULING GADING UD ATIKA MURNI

10

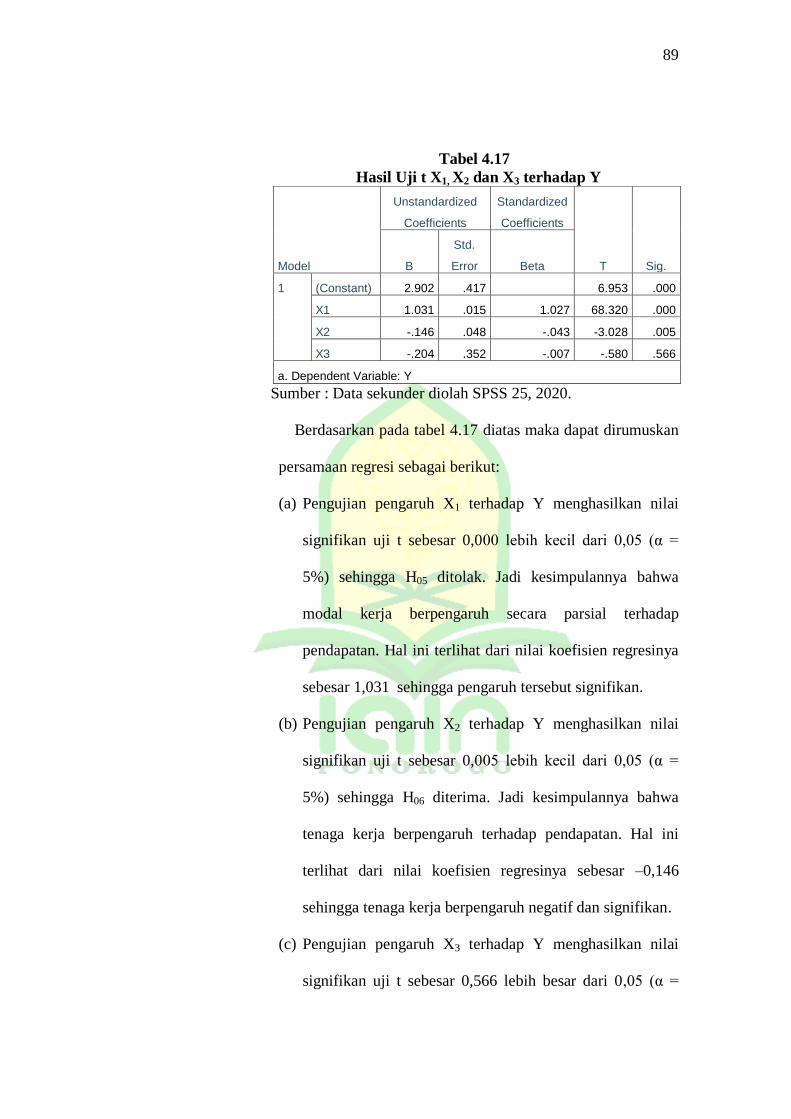

Gambar 1.1 merupakan hasil pendapatan dari tiga perusahaan industri

brem di Kabupaten Madiun pada Tahun 2019. Data ini dicatat oleh pengusaha

dalam bulanan dan dibuat untuk mengetahui perkembangan atas pendapatan

yang diperoleh dalam perusahaan industri brem tersebut. Berdasarkan gambar

tersebut dapat diketahui bahwa pendapatan perusahaan industri brem

mengalami penurunan pada bulan September ke bulan Oktober dari rata-rata

Rp. 40.000.000,00 ke Rp. 19.000.000,00 Pada bulan Juni 2019 penjualan

brem dari ketiga perusahaan mengalami peningkatan pendapatan

dibandingkan bulan yang lain. Karena pada bulan tersebut bertepatan dengan

bulan puasa ramadhan dan hari raya sehingga penambahan modal yang

dikeluarkan bertambah besar untuk memenuhi permintaan pasar. Setelah

mengalami kenaikan pada bulan Juni, proses produksi bulan Oktober yang

bertepatan pada musim hujan membuat hasil produksi menurun, sehingga

permintaan pasar yang tidak dapat terpenuhi dengan maksimal. Jadi gambar

tersebut dapat diketahui bahwa perusahaan industri brem mengalami

peningkatan walaupun tidak stabil.

Jumlah modal kerja yang dikeluarkan pada proses produksi rata-rata Rp.

10.000.000,00 keatas. Akan tetapi, tingkat pendapatan yang diperoleh tidak

sesuai dengan modal yang dikeluarkan untuk mencukupi kebutuhan sebagai

modal kerja yaitu untuk membeli bahan baku, menggaji karyawan, dan biaya

lain-lain.18

18

Iswahtus, Wawancara 20 April 2020

11

Jumlah tenaga kerja pada masing-masing perusahaan brem ini berbeda-

beda. Ada perusahaan yang memiliki tenaga kerja kurang dari 10 orang dan

ada juga yang lebih dari 10 orang. Pada setiap perusahaan dalam

pengrekrutan tenaga kerja berbeda-beda. Ada yang dari luar desa, luar

kecamatan dan masyarakat sekitar. Rata-rata pendapatan yang diperoleh

perusahaan tidak dibebankan pada sedikit banyaknya tenaga kerja yang

bekerja akan tetapi pada kualitas tenaga kerja dalam mengerjakan sebuah

pekerjaan.19

Ada salah satu perusahaan yaitu UD. Atika Murni dengan tenaga

kerja 5 orang tenaga kerja dapat memenuhi target dengan produksi 150 kg

bahan baku brem dalam sekali produksi tanpa lembur dan tampa menambah

tenaga kerja lain.

Jam kerja yang dibutuhkan ketiga perusahaan rata-rata semua

menggunakan waktu bekerja hanya 8 jam kerja yang dimulai dari jam 07:00

sampai jam 15:00 WIB. Akan tetapi, apabila perusahaan mendapati pesanan

yang banyak akan diadakan jam lembur untuk produksi dan pada saat musim

hujan datang harus menggunakan waktu liburnya karena dalam proses

pembuatan brem ada proses fermentasi yang membutuhkan waktu lama untuk

mendapatkan hasil yang baik20

. Jadi, tenaga kerja menggunakan waktu

liburnya untuk produksi brem dengan pesanan yang ada tanpa memikirkan

resiko yang dihadapi tenaga kerja. Masalah yang sering terjadi akan adanya

19

Narti, Wawancara 20 April 2020 20

Atika, Wawancara 20 April 2020

12

hal tersebut adalah terlambatnya proses pendistribusian yang akan

berpengaruh pada tingkat pendapatan perusahaan.21

Hal ini menjadikan peneliti tertarik untuk mengetahui dan memecahkan

masalah, apakah modal kerja, tenaga kerja, dan jam kerja berpengaruh

terhadap pendapatan industri brem. sehingga berdasarkan uraian tersebut

penulis mengangkat judul Pengaruh Modal Kerja, Tenaga Kerja, dan Jam

Kerja Terhadap Pendapatan Industri Brem Di Kabupaten Madiun.

B. Rumusan Masalah

Berdasarkan uraian diatas, maka yang menjadi rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah modal kerja berpegaruh secara parsial terhadap pendapatan

industri brem di Kabupaten Madiun?

2. Apakah tenaga kerja berpengaruh secara parsial terhadap pendapatan

industri brem di Kabupaten Madiun?

3. Apakah jam kerja berpengaruh secara parsial terhadap pendapatan

industri brem di Kabupaten Madiun?

4. Apakah modal kerja, tenaga kerja, dan jam kerja berpengaruh secara

simultan terhadap pendapatan industri brem di Kabupaten Madiun?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas tujuan penelitian yang ingin dicapai

sebagai berikut:

21

Atika, Wawancara 20 April 2020

13

1. Untuk mengetahui pengaruh modal kerja terhadap pendapatan industri

brem di Kabupaten Madiun

2. Untuk mengetahui pengaruh tenaga kerja terhadap pendapatan industri

brem di Kabupaten Madiun

3. Untuk mengetahui pengaruh jam kerja terhadap pendapatan industri brem

di Kabupaten Madiun

4. Untuk mengetahui pengaruh modal kerja, tenaga kerja, dan jam kerja

secara simulta terhadap pendapatan industri brem di Kabupaten Madiun.

D. Manfaat Penelitian

1. Secara Teoritis

Hasil penelitian ini diharapkan berguna bagi pustakawan.

Kedepannya peneliti juga berharap penelitian ini memberikan manfaat

bagi para akademis dan dapat dijadikan sebagai bahan studi lanjut. Teori

yang digunakan dalam penelitian ini berbeda dengan penelitian yang

terdahulu. Dalam penelitian ini menggunakan teori Basu Swastha untuk

meningkatkan pendapatan yang sesuai dengan modal yang dikeluarkan.

Harapannya, hasil penelitian ini dapat dijadikan rujukan untuk penelitian

serupa dengan teori yang hampir mirip. Dan teori yang digunakan diteori

ini berbeda dengan teori penelitian yang sebenarnya.

2. Secara Praktis

a. Bagi Institut Agama Islam Negeri Ponorogo

Penelitian ini dapat menambah pengetahuan mahasiswa IAIN

Ponorogo sehingga dapat digunakan sebagai sasaran acuan dalam

14

meningkatkan dan menambah wawasan serta untuk bahan referensi

dalam melakukan penelitian yang akan datang tentang modal kerja,

tenaga kerja, dan jam kerja terhadap pendapatan perusahaan industri

kecil.

b. Bagi perusahaaan industri

Penelitian ini diharapkan mampu memberikan solusi atas

permasalahan yang ada dan dapat dijadikan sebagai kebijakan dalam

mengatur modal kerja, tenaga kerja dan jam kerja untuk meningkatkan

pendapatan perusahaan.

c. Bagi peneliti

Penelitian ini bermanfaat dalam menambah pengetahuan dan

pengalaman dalam menerapkan ilmu yang ada dalam teori dan ilmu

yang didapat sewaktu perkuliahan sehingga dapat menjadi pedoman

dalam diri peneliti untuk dapat menerapkan kedalam dunia kerja nyata

kedepannya.

E. Sistematika Penulisan

Untuk lebih mempermudah dan dapat memberikan gambaran yang jelas

tentang penelitian ini, maka pembahasan dilakukan secara sistematik dan

komprehensif, yakni sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini mencakup latar belakang masalah untuk memaparkan

permasalahan akademik yang dibahas, kemudian dirumuskan dalam bentuk

15

rumusan masalah, penjelasan mengenai tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini menjelaskan mengenai landasan teori, kemudian memaparkan

beberapa penelitian terdahulu, selanjutnya mengemukakan kerangka

pemikiran dari peneliti untuk memetakan penelitian, serta menjelaskan

hipotesis penelitian.

BAB III : METODE PENELITIAN

Meliputi jenis dan pendekatan penelitian yang digunakan dalam

penelitian; lokasi dan periode penelitian memuat tempat dan waktu

penelitian; rancangan penelitian yang menjelaskan secara umum metode

penelitian yang digunakan; variabel penelitian dan definisi operasional dari

setiap variabel; populasi dan sampel yang digunakan; validitas dan reliabilitas

instrumen dalam pengecekan keabsahan penelitian; metode pengumpulan

data berupa instrumen-instrumen yang digunakan untuk menganalisis dan

membaca hasil pengolahan data.

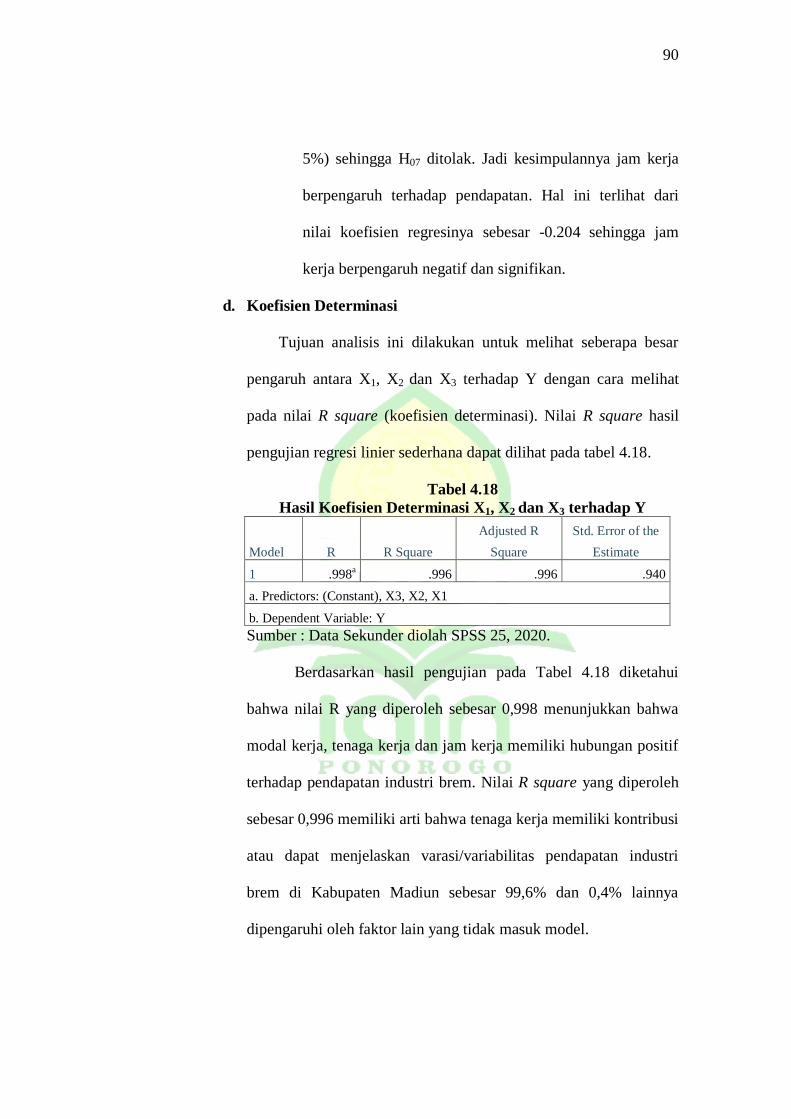

BAB IV : PEMBAHASAN DAN ANALISIS DATA

Mencakup pemaparan data-data yang diperoleh dari lapangan berupa

gambaran umum obyek penelitian, analisis data, pengujian hipotesis, dan

kemudian dilakukan pembahasan terkait hasil pengujian yang telah dilakukan

dengan mendeskripsikan data yang ada.

16

BAB V: PENUTUP

Dalam bab ini terdiri dari penarikan kesimpulan dari hasil penelitian

yang dilakukan serta saran-saran.

17

BAB II

LANDASAN TEORI

A. Deskripsi Teori

1. Pendapatan

a. Pengertian pendapatan

Pendapatan merupakan jumlah yang dibebankan kepada

langganan atas barang dan jasa yang dijual, dan merupakan unsur

yang paling penting dalam sebuah perusahaan, karena pendapatan

akan menentukan maju mundurnya suatu perusahaan. Oleh karena

itu perusahaan harus berusaha semaksimal mungkin untuk

memperoleh pendapatan yang diharapkannya. Pendapatan pada

dasarnya diperoleh dari hasil penjualan produk atau jasa yang

diberikan.1 Dalam bisnis, pendapatan adalah jumlah uang yang

diterima oleh perusahaan dari aktivitasnya, kebanyakan dari

penjualan produk atau jasa kepada pelanggan.2

Pendapatan merupakan penerimaan bersih seseorang, baik

berupa uang kontan maupun natura. Pendapatan atau juga disebut

income dari warga masyarakat dalam transaksi jual-beli.

Pendapatan diperoleh apabila terjadi transaksi antar pedagang dan

pembeli dalam satu kesepakatan bersama.3

1 Gestry Romaito Butarbutar, “Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan

Usaha industri Makanan Khas di Kota Tebing Tinggi,” JOM Fekon, Vol.4 No. 1 (Februari 2017),

623. 2 Dr. Bachrudin Sjaroni, Ekonomi Mikro (Yogyakarta: CV BUDI UTAMA, 2012),. 111.

3 Ifany Damayanti, “Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Pedagang

Di Pasar Gede Kota Surakarta,” Skripsi (Surakarta: UNS Surakarta, 2011), 14.

18

Definisi pendapatan menurut ilmu ekonomi menutup

kemungkinan perubahan penilaian yang bukan diakibatkan

perubahan modal dan hutang.4 Maka pendapatan dihasilkan dari

usaha seseorang sebagai ganti jerih payah atas usaha yang

dikerjakan, sedangkan pendapatan industri diperoleh karena telah

mengorganisasikan seluruh faktor produksi yang dikelolanya.5

Pendapatan menurut PSAK No. 23 paragraf 06 Ikatan

Akuntan Indonesia (2010; 23. 2), pendapatan adalah arus kas

masuk bruto dari manfaat ekonomi yang timbul dari aktifitas

normal perusahaan selama suatu periode bila arus masuk tersebut

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi

penanaman modal. Dari uraian diatasa dapat disimpulkan bahwa

pendapatan adalah hasil yang diperoleh perusahaan dalam

mengahasilkan produk yang baik dengan pengeluaran yang

digunakan. Oleh karena itu, pendapatan yang diteliti yaitu

pendapatan pada periode tahun 2019 dengan rincian pendapatan

perbulan.

b. Jenis-Jenis Pendapatan

Menurut Raharja pendapatan dibagi dalam dua bentuk yaitu:

1) Pendapatan ekonomi

Pendapatan ekonomi adalah sejumlah uang yang dapat

digunakan oleh keluarga dalam satu periode tertentu untuk

4 Sadono Sukirno, Mikro Ekonomi Pengantar, (Jakarta: Rajawali Press, 2013), 351.

5 Ibid,. 624

19

membelanjakan diri tanpa mengurangi atau menambah asset

netto (net asset), termasuk dalam pendapatan ekonomi,

termasuk upah gaji, pedapatan bunga deposito, penghasilan

transfer dari pemerintah, dan lain-lain.

2) Pendapatan uang

Pendapatan uang adalah sejumlah uag yang diterima keluarga

pada periode tertentu sebagai balas jasa atau faktor produksi

yang diberikan karena tidak memperhitungkan pendapatan

bahkan kan (non kas), terutama penghasilan transfer

cakupannya lebih sempit dari pendapatan ekonomi.6

Jenis pendapatan menurut cara perolehannya, yaitu:

Pendapatan kotor, pendapatan yang diperoleh sebelum dikurangi

pengeluaran lain dan pendapatan bersih, pendapatan yang

diperoleh setelah dikurangi pengeluaran dan biaya lain.7

c. Indikator Pendapatan

Terdapat tiga indikator pendapatan yaitu:

1) Rata-rata pendapatan perhari

2) Dengan keuntungan maksimal kesejahteraan akan ikut

meningkat

3) Pendapatan akan memenuhi kebutuhan keluarga8

6Raharja, Teori Ekonomi Mikro, (Jakarta: Fakultas Ekonomi Universitas Indonesia,2002),

267. 7 Ibid., 268. 8 Wiji Hastuti, “Pengaruh Modal, dan Jam Kerja Terhadap Pendapatan Petani Nira di

Desa Purbosari Kecamatan Seluma Barat Kabupaten Seluma,” Skripsi (Bengkulu: IAIN Bengkulu,

2019), 20.

20

d. Faktor yang mempengaruhi pendapatan

Menurut Swastha, terdapat faktor-faktor yang mempengaruhi

pendapatan dari kegiatan penjualan antara lain:

1) Kondisi dan kemampuan pedagang

Transaksi jual beli atau pemindahan hak milik secara

komersial atas barang dan jasa itu pada prinsipnya melibatkan

dua pihak, yaitu penjual sebagai pihak pertama dan pembeli

sebagi pihak kedua. Disini penjual harus dapat menyakinkan

kepada pembelinya agar dapat berhasil mencapai sasaran

penjualan yang diharapkan.

Untuk maksud tersebut penjual harus memahami beberapa

masalah penting yang sangat berkaitan, yakni:

(a) Jenis dan karakteristik barang yang ditawarkan

(b) Harga produk

(c) Syarat penjualan : pembayaran, pengahantaran, pelayanan

purna jual, garansi dan sebagainya

Masalah-masalah tersebut biasanya menjadi pusat perhatian

pembeli sebelum melakukan pembelian. Selain itu, manajer

perlu memperhatikan jumlah serta sifat-sifat tenaga penjualan

yang akan dipakai. Dengan tenaga kerja penjualan yang baik

dapatlah dihindari timbulya kemungkinan rasa kecewa pada

para pembel dalam pembeliannya.9

9 Basu Swastha, Manajemen Penjualan (Yogyakarta: BPFE, 2001), 129.

21

2) Kondisi pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi

sasaran dalam penjualan, dapat pula mempengaruhi kegiatan

penjualannya. Adapun faktor-faktor kondisi pasar yang perlu

diperhatikan adalah

(a) Jenis pasarnya, apakah pasar konsumen, pasar industri,

pasar penjual, pasar pemerintah atau pasar internasional

(b) Kelompok pembeli atau segmen pasar

(c) Daya belinya

(d) Frekuensi pembeliannya

(e) Keinginan dan kebutuhannya

3) Modal

Akan lebih sulit penjual untuk menjual barangnya apabila

barang yang dijual tersebut belum dikenal oleh calon pembeli

atau lokasi pembeli jauh dari tempat penjual. Dalam keadaan

seperti ini, penjual harus memperkenalkan dulu atau membawa

barangnya ke tempat pembeli. Untuk melaksanakan maksud

tersebut diperlukan adanya sarana serta usaha, seperti: alat

transportasi, tempat peragaan baik didalam perusahaan

maupun di luar perusahaan, usaha promosi dan sebagainnya.

Semua ini dapat dilakukan apabila penjual memiliki seumlah

modal yang diperlukan untuk semua itu.

4) Kondisi organisasi usaha

22

Semakin besar suatu usaha akan memiliki frekuensi

penjualan yang semakin tinggi hingga keuntungan akan

semakin besar dibandingkan dengan usaha yang lebih kecil.

5) Faktor lain

Fator lain yang mempengaruhi usaha berkaitan dengan

periklanan dan kemasan produk, jenis dagangan, umur, dan

jam kerja juga dapat mempengaruhi pendapatan.10

Adapun faktor yang mempengaruhi pendapatan menurut

Sumarsono (2013) dalam jurnal Komang Widya Nakaya, apabila

banyak produk yang terjual dengan demikian pengusaha akan

meningkatkan jumlah produksinya. Meningkatkan jumlah produksi

akan mengakibatkan meningkatnya tenaga kerja yang dibutuhkan

sehingga dengan demikian pendapatan juga akan meningkat.11

2. Modal Kerja

a. Pengertian Modal Kerja

Menurut Bambang Riyanto, modal kerja adalah sejumlah

dana yang tertanam dalam aktiva lancar berupa kas, piutang dan

persediaan. Dan yang tertanam dalam aktiva lancar akan

mengalami perputaran dalam waktu yang pendek. Dengan

demikian, modal kerja menurut konsep ini adalah keseluruhan dari

10

Basu Swastha, Manajemen Penjualan (Yogyakarta: BPFE, 2001), 130. 11

Komang Widya Nakaya, “Pengaruh Modal, Tenaga Kerja dan Bahan Baku terhadap

Pendapatan Pengusaha Industri Sanggah di Kecamatan Mengwi,” E-Jurnal Ekonomi dan Bisnis

Universitas Udayana 7.8 (2018), 1934.

23

jumlah aktiva lancar. Modal kerja dalam pengertian ini adalah

modal kerja bruto (gross working capital).12

Modal kerja (working capital) adalah modal yang

dibutuhkan untuk pembelian atau pembuatan produk atau jasa.

Modal kerja biasanya dipakai untuk membeli bahan baku untuk

memenuhi permintaan konsumen. Tanpa modal kerja kita tidak

akan dapat menggerakkan usaha. Modal kerja dapat diminimalkan

melalui kerja sama dengan distrubutor bahan baku, misalnya

dimana pembayara dilakukan setiap hari, minggu atau akhir

bulan.13

Modal kerja merupakan modal yang digunakan untuk

membiayai operasional perusahaan sehari-hari, terutama yang

memiliki jangka waktu pendek. Modal kerja juga diartikan

seluruh aktiva lancar yang dimiliki suat perusahaan atau setelah

aktiva lancar dikurangi dengan utang lancar.14

Dan modal kerja

juga merupakan investasi sebuah perusahaan pada aset-aset jangka

pendek cash, surat berharga, inventory dan piutang. Manurut

Siegel dan Shim working capital merupakan suaatu format dari

likuiditas perusahaan.15

12 Prof. Dr. H. Mohammad Najib, Manajemen Keuangan (Bandung: CV PUSTAKA

SETIA, 2015),. 194 13

Dr. Sudaryono, Pengantar Bisnis Teori dan contoh kasus (Yogyakarta: CV ANDI

OFFSET, 2015),. 153 14

Kasmir, Pengantar Manajemen Keuangan: Edisi Kedua (Jakarta: Kencana, 2009),. 212 15

Kariyoto, Manajemen Keuangan konsep dan implementasi (Malang: UB Press, 2018),.

135

24

Sedangkan manajemen modal kerja merupakan suatu

pengolahan investasi perusahaan dalam aset jangka pendek

(current assets). Artinya bagaimana mengelola investasi dalam

aktiva lancar perusahaan. Manajemen modal kerja melibatkan

sebagian besar jumlah aset perusahaan. Bahkan terkadang bagi

perusahaan tertentu jumlah lebih aktiva lancar lebih dari setengah

jumlah investasinya tertanam didalam perusahaan.16

Dalam manajemen modal kerja terdapat beberapa konsep

modal kerja yang sering digunakan. Konsep modal kerja

menggambarkan dana yang ditanamkan pada pos-pos tertentu

(dalam aktiva lancar) yang diputarkan terus-menerus agar operasi

pokok perusahaan dapat terus berjalan sesuai dengan kebijakan

yang telah ditetapkan manajemen perusahaan. Secara umum

konsep modal kerja dibagi menjadi tiga macam yaitu:17

1) Konsep Kuantitatif

2) Konsep Kualitatif

3) Konsep Fungsional

Konsep kuantitatif, menyebutkan bahwa modal kerja adalah

seluruh aktiva lancar. Dalam konsep ini yang perlu mendapat

perhatian adalah bagaimana mencukupi kebutuhan dana untuk

membiayai operasi perusahaan dalam jangka pendek. Konsep ini

sering disebut dengan modal kerja kotor (gross working capital).

16 Kasmir, Pengantar Manajemen Keuangan: Edisi Kedua (Jakarta: Kencana, 2009),. 213 17 Kasmir, Pengantar Manajemen Keuangan… Hal 213

25

Konsep kualitatif, merupakan konsep yang menitikberatkan

kepada kualitas modal kerja. Dalm konsep ini adalah melihat

selisih antara jumlah aktiva lancar dengan kewajiban lancar.

Konsep ini disebut modal kerja bersih atau (net working capital).

Keuntungan konsep ini adalah terlihatnya tingkat likuiditas

perusahaan. Aktiva lancar yang lebih besar dari kewajiban lancar

menunjukkan kepercayaan para kreditor kepada pihak perusahaan,

sehingga kelangsungan operasi perusahaan akan lebih terjamin

dengan dana dari kreditor.18

Konsep fungsional, menekankan kepada fungsi dana yang

dimiliki perusahaan dalam memperoleh laba. Artinya, sejumlah

dana yang dimiliki dan digunakan perusahaan untuk

meningkatkan laba perusahaan. Makin banyak dana yang

digunakan sebagai modal kerja seharusnya dapat meningkatkan

perolehan laba, demikian pula sebaliknya, jika dana yang

digunakan sedikit, amak laba pun akan menurun. Akan tetapi

dalam kenyataannya terkadang kejadiannya tidak selalu

demikian.19

Dari uraian diatas dapat ditarik kesimpulan bahwa modal kerja

adalah harta yang dimiliki perusahaan yang yang digunakan untuk

menjalankan kegiatan usaha atau membiayai operasional

18 Kasmir, Pengantar Manajemen Keuangan: Edisi Kedua (Jakarta: Kencana, 2009),. 213 19 Kasmir, Pengantar Manajemen Keuangan….. hal 214

26

perusahaan tanpa mengorbankan aktiva yang lain dengan tujuan

memperoleh laba yang optimal.

b. Unsur-unsur modal kerja

Faktor-faktor yang mempengaruhi jumlah modal kerja sebagai

berikut20

1) Sifat/jenis perusahaan

Didarkan pada kebutuhan modal kerja pada perusahaan

kepentingan umum (seperti perusahaan gas, telepon, air

minum dan sebagainya) adalah relatif rendah, oleh karena

persediaan dan piutang dalam persediaan tersebut cepat beralih

menjadi uang. Sedangkan pada perusahaan industri

memerlukan modal kerja yang cukup besar yakni untuk

melakukan investasi dalam bahan baku, barang dalam proses

dan barang jadi. Fluktuasi dalam pendapatan bersih pada

perusahaan jasa juga relatif kecil bila dibandingkan dengan

perusahaan industri dan keuangan.

2) Waktu yang diperlukan

Untuk memproduksi dan memperoleh barang yang akan dijual

dan harga satuan barang yang besangkutan. Adanya hubungan

langsung antara jumlah modal kerja dan jangka waktu yang

diperlukan untuk memproduksi barang itu dujual kepada para

pembeli.

20 Dr. Ir. Agus Zainal Arifin, Manajemen Keuangan, (Yogyakarta: Zahir Publishing,

2018),. 3

27

3) Cara/syarat pembelian dan penjualan

Kebutuhan modal kerja dari suatu perusahaan dipengaruhi

oleh syarat-syarat pembelian dan penjualan. Makin banyak

diperoleh syarat kredit yang lunak untuk membeli barang dari

pemasok, maka lebih kurang/sedikit uang yang perlu

ditanamkan dalam persediaan.

4) Tingkat perputaran persediaan

Tingkat perputaran persediaan, seperti makin banyak kali

suatu persediaan dijual dan diganti kembali (perputaran

persediaan) maka makin kecil modal kerja yang diperlukan.

Pengendalian persediaan yang efektif diperlukan untuk

memelihara jumlah, jenis dan kualitas barang yang sesuai dan

untuk mengatur investasi dalam persediaan.

5) Tingkat perputaran piutang

Kebutuhan modal kerja tergantung dari jangka waktu yang

diperlukan untuk menagih piutang. Makin sedikit waktu yang

diperlukan untuk menagih piutang, makin sedikit modal kerja

diperlukan. Pengendalian piutang secara efektif dapat

dilaksanakan dengan mengatur kebijkaan mengenai pemberian

kredit, syarat penjualan, ditetapkannya kredit maksimum bagi

para pembeli dan cara penagihan.

6) Siklus usaha

28

Siklus usaha (konjungtur, dalam usaha “prosperity”

konjungtur tinggi) aktivitas perusahaan diperluas dan ad

kecenderungan bagi perusahaan untuk membeli barang

mendahului kebutuhan agar dapat memanfaatkan harga rendah

dan untuk memastikan diri akan adanya persediaan yang

cukup.

7) Resiko kemungkinan penurunan harga aktiva lancar

Suatu penurunan harga dibandingkan dengan nilai buku dari

aktiva lanar seperti surat berharga, persediaan, piutang maka

mengakibatkan penurunan modal kerja. Sehubungan dengan

mikn besar resiko kerugian semacam itu makin besar moal

kerja yang diperlukan.

8) Musim

Apabila perusahan tidak terpengaruh oleh musim maka

penjualan tiap bulan rata-rata sama. Tetapi dalam hal ada

musim, maka terdapat perbedaan didalam musim maka terjadi

aktivitas yang besar, sedangkan diluar musim aktivitas adalah

rendah. Perusahaan yang mengalami musim memerlukan

sejumlah modal kerja yang maksimum untuk jangka relatif

pendek.21

c. Sumber modal kerja

21

Dr. Ir. Agus Zainal Arifin, Manajemen Keuangan, (Yogyakarta: Zahir Publishing,

2018),. 7

29

Pada umumnya sumber modal kerja suatu perusahaan dapat

berasal dari berikut ini:

1) Hasil operasi perusahaan

Merupakan jumlah net income yang tampak dalam laporan

perhitungan rugi laba ditambah debgan depresiasi dan

amortisasi.

2) Keuntungan dari penjualan surat-surat berharga (investaris

jangka pendek)

Terjadinya perubahan dalam unsur modal kerja, yaitu dari

bentuk surat berharga berubah menjadi uang kas. Keutungan

yang diperoleh akan menambah modal kerja, dan sebaliknya

apabila terjadi kerugian maka modal kerja akan berkurang.

3) Penjualan aktiva tidak lancar

Perubahan dari aktiva ini akan menjadi kas atau piutang yang

menyebabkan bertambahnya modal kerja sebesar dari hasil

penjualan tersebut

4) Penjualan saham atau obligasi

Modal kerja akan bertambah jika aktiva lancar bertambah yang

diimbangi dengan perubahan dalam sektor atau pos tidak

lancar (non current account).22

d. Jenis-jenis modal kerja

22 Prof. Dr. H. Mohammad Najib, Manajemen Keuangan (Bandung: CV PUSTAKA

SETIA, 2015),. 201

30

W.B Taylor menggolongkan jenis-jenis modal kerja sebagi

berikut:

1) Modal Kerja Permanen

Modal kerja permanen yaitu modal kerja yang harus selalu

ada diperusahaan. Dengan kata lain, jumlah modal kerja harus

tetap ada agar berfungsi sebagaimana mestinya. Selain itu,

modal kerja secara terus menerus selalu diperlukan untuk

kelancaran usaha dalam suatu periode akuntansi. Modal Kerja

permanen dibagi menjadi dua, yaitu.

a) Modal kerja primer yaitu sejumlah modal minimum yang

harus ada diperusahaan untuk menjamin kelangsungan

kegiatan usahanya.

b) Modal kerja normal yaitu sejumlah modal kerja yang

digunakan untuk menyelenggarakan luas produksi yang

normal.

2) Modal Kerja Variabel

Modal kerja variabel Adalah modal kerja yang berubah-ubah

sesuai dengan perolehan keadaan dalam suatu periode. Modal

kerja ini dibagi menjadi tiga, yaitu sebagai berikut:

a) Modal kerja musiman (modal yang besarnya berubah-ubah

disebabkan musim)

31

b) Modal kerja siklus (modal yang besarnya berubah-ubah

disebabkan karena fluktuasi kontinuitas produk)

c) Modal kerja darurat (modal yang besarnya berubah-ubah

dan penyebabnya tidak diketahui sebelumnya. Misalnya,

kebakaran, kebanjiran, gempa bumi, mogok dan

sebagainya).23

e. Komponen-komponen modal kerja

1) Kas

Kas adalah nilai uang kontan yang ada diperusahaan untuk

membelanjai seluruh kegiatan operasi perusahaan sehari-hari.

2) Surat berharga

Kriteria yang harus ddiperhatikan oleh perusahaan dalam

memilih surat berharga adalah:

a) Default risk, yaitu risiko dikarenakan peminjaman tidak

dapat membayar bunga dan pokok pinjaman

b) Liquidity riks, yaitu risiki dikarenakan surat berharga atau

aset tidak dapat dijual dengan harga yang wajar

c) Interest rate risk, yaitu risiko yang disebabkan oleh

fluktuasi tingkat bunga sehingga return yang diperoleh

berubah

d) Return risk, yaitu tingkat keuntungan yang diharapkan dari

adanya surat berharga

23

Prof. Dr. H. Mohammad Najib, Manajemen Keuangan (Bandung: CV PUSTAKA

SETIA, 2015),. 196.

32

3) Piutang

Adalah kekayaan atau aktiva perusahaan yang timbul sebagai

adanya politik penjualan kredit.

4) Persediaan (Inventory)

Merupakan bagian utama dari modal kerja yang setiap saat

mengalami perubahan

5) Utang lancar dan lain-lain

Pengembangan modal kerja yang baik dan menguntungkan

akan memperlancar pembayaran utang24

f. Faktor-faktor yang mempengaruhi kebutuhan modal kerja

1) Volume penjualan. Perusahaan memerlukan modal kerja untuk

menjalankan aktivitas dan puncak aktivitas tersebut adalah

aktivitas penjualan. Dengan demikian, pada tingkat penjualan

tinggi diperlukan modal kerja relatif tinggi, begitu juga

sebaliknya.

2) Faktor-faktor musiman. Pergantian musim dapat

mempengaruhi besar kecilnya tingkat penjualan. Demikian

pula dengan perekonomian.

3) Perubahan dalam teknologi, dapat memengaruhi proses

produksi menjadi lebih cepat dan lebih ekonomis sehingga

mengurangi besar kebutuhan akan modal kerja. Akan tetapi,

dengan perkembangan teknologi, perusahaan perlu

24

Ibid,. 198

33

mengimbangi dengan membeli alat-alat investasi baru

sehingga memerlukan modal kerja yang relatif besar.

4) Kebijakan perusahaan, meliputi:

a) Politik penjualan kredit, panjang pendeknya piutang akan

memengaruhi besar kecilnya modal kerja dalam suatu

periode.

b) Politik penentuan persediaan, jika persediaan ditentukan

tinggi, modal kerja akan tinggi. Demikian pula sebaliknya.

5) Besarnya perusahaan, baik dalam ukuran aktiva maupun dalam

ukuran penjualannya akan mempengaruhi tingkat kebutuhan

akan modal kerja.

6) Kegiatan perusahaan, jenis kegiatan perusahaan akan

memengaruhi besar modal kerja. Untuk perusahaan dagang,

jumlah aktiva lancar akan lebih besar dibandingkan dengan

aktiva lancar yang dimiliki oleh perusahaan manufakturing.

7) Tersedianya kredit. Perusahaan yang mempengaruhi kredit

yang tersedia setiap saat dari bank dapat bekerja dengan

tingkat modal kerja yang lebih rendah dibandingkan dengan

yang tidak memiliki fasilitas kredit.

8) Perilaku menghadapi keuntungan, setiap dana memerlukan

biaya modal kerja yang besar dapat mengurangi laba

perusahaan.

34

9) Perilaku menghadapi risiko, semakin besar modal kerja,

terutama uang kas dan alat-alat lancar, semakin kecil risiko

tidak likuiditasnya perusahaan.25

3. Tenaga Kerja

a. Pengertian tenaga kerja

Tenaga kerja adalah manusia yang bekerja di lingkungan

suatu organisasi yang mempunyai potensi, baik dalam wujud

potensi nyata fisik, sebagai penggerak utama dalam mewujudkan

eksistensi dan tujuan organisasi. Tenaga kerja disebut juga sebagai

sumber daya manusia, personil, pekerja, pegawai atau karyawan.26

Tenaga kerja adalah daya manusia untuk melakukan

pekerjaan. Pengertian umum tersebut sesuai dengan pengertian

tenaga kerja yang dimuat dalam Undang-Undang Pokok

Ketenagakerjaan No. 13 Tahun 2003, yaitu “Setiap orang yang

mampu melakukan pekerjaan guna menghasilkan jasa atau barang

baik untuk memenuhi kebutuhan sendiri maupun masyarakat”27

Tenaga kerja terdiri dari waktu yang dipergunakan oleh

manusia dalam produksi seperti, bekerja dipabrik kendaraan,

mengolah tanah, mangajar disekolah, atau memasak telur dadar,

dan sebagainya. Beribu macam pekerjaan dan tugas dalam

berbagai tingkatan keahlian, dilakukan oleh tenaga kerja. Karena

25

Ibid,. 204 26

Meldona, Siswanto, Perencanaan Tenaga Kerja Tinjauan Integratif, (Malang : UIN –

MALIKI PRESS, 2012),. 3 27

UU RI No.13 Tahun 2003 Tentang Ketenagakerjaan Bab I Pasal 1.

35

itu, tenaga kerja merupakan input/faktor produksi paling umum

sekaligus paling penting bagi suatu perekonomian industri maju.28

b. Sumber tenaga kerja

1) Sumber internal (dari dalam organisasi)

Rekrutmen tenaga kerja dari sumber internal artinya

mengisi kekosongan jabatan dari dalam organisasi atau

perusahaan itu sendiri. Suatu pertimbangan yang sering

dikemukakan adalah perhatian terlebih dahulu ditujukan

kepada orang dalam. Inilah yang sering disebut dengan “ the

promotion from within”, yang berarti kesempatan untuk

meningkatkan kemampuan dan prestasi mereka masing-

masing dijabatan yang baru atas dasar prestasi sebelumnya

yang sudah ditunjukkan. Keadaan inilah yang memungkinkan

terciptanya “the right man on the right place”. Selain itu,

biaya yang dikeluarkan relatif murah. Hanya saja terdapat

kelemahan, yakni kesulitan yang dapat timbul dalam

menentukan dan memilih karyawan yang akan dipilih. Dasar

kriteria apa yang akan digunakan? Jasa, senioritas, prestasi

atau yang lainya.?29

2) Sumber eksternal (dari luar organsasi)

28 Paul A. Samuelson, Makro Ekonomi (jakarta: ERLANGGA, 1992). 23 29

Dr. H. Burhanuddin yusuf, Manajemen Sumber Daya Manusia di Lembaga Keuangan

Syariah (Jakarta: PT Raja Grafindo Persada, 2015),. 99

36

Jika sumber dari dalam belum cukup atausudah tidak mungkin

lagi, langkah lain untuk menarik tenaga kerja adalah dari

sumber di luar organisasi atau perusahaan. Tentu saja tenaga

kerja tersebut harus memenuhi persyaratan yang telah

ditentukan. Sumber-sumber tenaga kerja dari luar organisasi

yang dapat dimanfaatkan antara lain:

a) Teman atau anggota keluarga karyawan

Suatu rekomendasi tertentu dari karyawan dalam

organisasi atau perusahaan yang bersangkutan pada

dasarnya merupakan screening pendahuluan.

b) Lamaran yang masuk secara kebetulan

Dapat pula terjadi, perusahaan atau belum mengumumkan

suatu lowongan pekerjaan, tetapi ada lamaran yang datang.

c) Lembaga pendidikan

Lulusan suatu lembaga pendidikan merupakan tenaga-

tenaga yang dapat dimanfaatkan untuk mengisi lowongan

jabatan. Lowongan tersebut diisi oleh mereka yang

memenuhi persyaratan pedidikannya.30

d) Badan-badan penempatan kerja

(1) Badan pencari tenaga kerja yang dibentuk bersama

oleh dua atau lebih perusahaan yang membutuhkan

tenaga kerja untuk perusahaan itu sendiri

30

Dr. H. Burhanuddin yusuf, Manajemen Sumber Daya Manusia di Lembaga Keuangan

Syariah (Jakarta: PT Raja Grafindo Persada, 2015),. 100

37

(2) Badan swasta yang khusus didirikan untuk mencari

tenaga kerja

(3) Jawatan kantor tenaga atau suatu badan pemerintah

yang khusus didirikan untuk bertugas mencari tenaga

kerja.

e) Iklan/advertensi

Penggunaan iklan/advertensi dalam mencari tenaga kerja

yang dibutuhkan oleh suatu organisasi banyak dilakukan

dalam praktiknya. Penarikan tenaga kerja melalui iklan

meruapakan hal yang umum dilaksanakan diberbagai

negara atau dimanapun terjadi kebutuhan tenaga kerja.

f) Sumber-sumber lain

(1) Lingkungan pertanian (pada musim paceklik)

(2) Imigran/urbanisasi (dari luar negeri atau dari desa ke

kota)

(3) Organisasi-organisasi tertentu (organisasi buruh,

veteran)31

c. Pengukuran tenaga kerja

Ukuran tenaga kerja memberikan data dasar yang

memungkinkan bisnis mengukur karakteristik utama karyawan.

Ukuraan tenaga kerja dapat difokuskan pada aspek yang

mempengaruhi kinerja bisnis dan menunjukkan arah strategi SDM

31

Dr. H. Burhanuddin yusuf, Manajemen Sumber Daya Manusia di Lembaga Keuangan

Syariah (Jakarta: PT Raja Grafindo Persada, 2015),. 102

38

dan kebijakan perlu dikembangkan untuk meningkatkan nilai

yambah yang didapat dari human capital organisasi. Tugas dan

fungsi SDM adalah mengidentifikasi ukuran yang paling baik

digunakan. Selain itu, fungsi SDM juga harus dapat

mengumpulkan dan menyajikan data akurat yang menunjukkan

situasi saat ini dan tren mendatang.

Yang perlu diperhatikan adalah departemen SDM tidak

sekedar mengumpulkan informasi karena informasi tersebut

tersedia. Fungsi SDM harus menentukan tujuan terlebih dahulu.

Maka dari itu perusahaan dapat mengambil kebijakan untuk

mempertahankan dan membuat program pengembangan staf.32

d. Permintaan tenaga kerja

Permintaan adalah suatu hubungan antara harga dan

kuantitas. Sehubungan dengan tenaga kerja, permintaan adalah

hubungan antara tingkat upah dan kuantitas yang dikehendaki oleh

perusahaan. Permintaan tenaga kerja merupakan permintaan

turunan, dalam arti perusahan menyewa tenaga kerja bukan untuk

dikonsumsi secara langsung akan tetapi menggunakan tenaga

kerja tadi untuk memproduksi barang untuk dijual. Jadi

permintaan tenaga kerja diturunkan dari permintaan akan barang.

Aris Ananta menyatakan bahwa permintaan tenaga kerja

merupakan daftar berbagai alternatif kombinasi tenaga kerja

32

Angela Baron dan Michael Armstrong, Human Capital Manajemen (Jakarta: PPM,

2013),. 180.

39

dengan input lainnya yang tersedia yang berhubungan dengan

tingkat upah.33

e. Kesempatan kerja

Kesempatan kerja adalah banyaknya orang yang dapat

tertampung untuk bekerja pada suatu perusahaan atau instansi.

Kesempatan kerja ini akan menampung semua tenaga kerja yang

tersedia apabila lapangan pekerjaan mencukupi dengan banyak

tenaga kerja yang tersedia.

Menurut Sagir, kesempatan kerja merupakan kesempatan

bagi angakatan kerja untuk mendapatkan atau menciptakan

lapangan pekerjaan degan harapan untuk memperoleh imbalan

yang berupa penghasilan atau keuntungan atas pekerjaan yang

dilakukan. Sedangkan menurut Sudarsono, istilah kesempatan

kerja mengandung pengertian lapangan kerja atau kegiatan yang

tersedia untuk bekerja yang ada dari kegiatan ekonomi (produksi).

Pembagian lapangan usaha ekonomi yang sudah baku.34

Kesempatan kerja menyangkut tiga aspek penting, yaitu

aspek produksi, pendapatan dan harga diri seseorang. Kesempatan

kerja dapat meningkatkan produksi dan mendatangkan pendapatan

bagi yang bersangkutan. Oleh karena itu, ada pendapat bahwa

kesempatan kerja dapat menghapus kemiskinan walau

menganggur tidak identik dengan kemiskinan. Aspek ketiga yaitu

33 Yusnanto, “Analisis Faktor-Faktor Yang Mempengaruhi Sektor Industri Pengolahan di

Kabupaten Sukoharjo,” Skripsi (Universitas Sebelas Maret Surakarta, 2010), 46. 34

Ibid,. 47

40

kesempatan kerja dapat meningkatkan harga diri seseorang.

Seseorang yang telah bekerja yang sebelumnya menganggur harga

dirinya akan meningkat karena merasa dirinya berguna bagi

masyarakat.35

f. Manajemen tenaga kerja

Istilah manajemen tenaga kerja mulai populer sejak perang Dunia

II, karena waktu perang Dunia II berlangsung banyak diperlukan

tenaga kerja. Manajemen tenaga kerja merupakan sesuatu istilah

yang dipergunakan untuk menggambarkan

1) Perencanaan tentang sumber daya manusia dalam kesempatan

kerja

2) Pengarahan sumber daya manusia dalam kesempatan kerja

3) Pengendalian atau pengawasan sumber daya manusia dalam

kesempatan kerja.36

g. Indikator tenaga kerja

Menurut Masyhuri, indikator tenaga kerja sebagai berikut:

1) Ketersediaan tenaga kerja. Banyaknya tenaga kerja yang

diperlukan hendaknya disesuaikan dengan kebutuhan dalam

jumlah yang optimal. Ketersediaan ini berkaitan erat dengan

kualitas tenaga kerja, jenis kelamin, tingkat upah dan

sebagainya.

35

Yusnanto, “Analisis Faktor-Faktor Yang Mempengaruhi Sektor Industri Pengolahan di

Kabupaten Sukoharjo,” Skripsi (Universitas Sebelas Maret Surakarta, 2010), 47. 36

Dr. Hj Sri Langgeng Ratnasari, Human Capital Manajemen sumber Daya Manusia

(Jakarta: CV. Qiara Media, 2 019),. 40.

41

2) Kualitas tenaga kerja. Skill menjadi pertimbangan yang tidak

boleh diremehkan, dimana spesialisasi sangat dibutuhkan pada

pekerjaan tertentu dan jumlah yang terbatas. Apabila dalam

kualitas tenaga kerja tidak diperhatikan tidak menutup

kemungkinan adanya kemacetan produksi.

3) Jenis kelamin. Jenis kelamin akan menentukan jenis pekerjaan.

Pekerjaan laki-laki akan mempunyai fungsi yang cukup

berbeda pekerjaan perempuan seperti halnya pengangkutan,

pengepakan dan sebagainya kecenderungan lebih tepat pada

pekerjaan laki-laki.

4) Upah tenaga kerja perempuan dan laki-laki berbeda.

Perbedaan ini juga dibedakan oleh tingkat golongan,

pendidikan, jenis pekerjaan dan lain sebagainya.37

4. Jam Kerja

a. Pengertian jam kerja

Jam kerja adalah waktu untuk melakukan pekerjaan dapat

dilaksanakan siang/malam hari. Merencanakan pekerjaan-

pekerjaan yang akan datang merupakan langkah-langkah

memperbaiki pengurusan waktu. Apabila perencanaan pekerjaan

belum dibuat dengan teliti, tidak ada yang dapat dijadikan

panduan untuk menentukan bahwa usaha yang dijalankan adalah

selaras dengan sasaran yang ingin dicapai. Dengan adanya

37

Masyhuri, Ekonomi Mikro, (Malang: UIN Malang Press, 2007),. Hal 126

42

pengurusan kegiatan-kegiatan yang hendak dibuat, seorang itu

dapat menghemat waktu dan kerjanya. 38

Jam kerja lamanya waktu yang digunakan untuk

menjalankan usaha dimulai sejak persiapan sampai tutup.39

Adapun jam kerja yang dimaksud dalam penelitian ini adalah

waktu yang digunakan para karyawan dalam memproduksi brem

dengan target yang dihasilkan setiap harinya. Hal ini banyak

tergantung dari berbagai hal seperti bahan baku naik, kualitas

barang yang dihasilkan, cuaca pada proses produksi dan

sebagainya yang mempengaruhi jam kerja.

Tanda-tanda pengurusan waktu yang tidak efektif ialah

karena terlambat menyiapkan sesuatu pekerjaan yang dibuat

tergesa-gesa, perasaan tidak mencapai keberhasilan dalam

pekerjaan, krisis, surat-surat yang belum dijawab, panggilan

telepon yang dijawab, proyek yang penting atau mendesak yang

belum disentuh dan masih banyak lagi pekerjaan yang terpaksa

dibuat pada waktu malam untuk menambah waktu menyiapkan.40

Bagi pengusaha perlu adanya dokumen waktu dan kemana arah

yang dituju sebelum menguruskan waktunya. Mencatat,

merancang dan mengawasi waktu adalah dasar pengukuran waktu

yang efektif.

38

Ahmad Su’ud, Pengembangan Ekonomi Mikro, Nasional Conference, 132. 39

Ifany Damayanti, “Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Pedagang

Di Pasar Gede Kota Surakarta,” Skripsi (Surakarta: UNS Surakarta, 2011), 16. 40

Ibid., 133

43

Kriteria-kriteria pengurusan waktu kerja yang diefektif sebagai

berikut:

1) Memahami sepenuhnya pekerjaan yang akan dilaksanakan

2) Memberi keutamaan kerja menurut kepentingan

3) Mendelegasikan pekerjaan-pekerjaan yang banyak

4) Mengawasi masalah berulang supaya tidak terjadi lagi

5) Menetapkan masa selesainya pekerjaan

6) Kegiatan yang tidak perlu supaya segera disingkirkan

7) Senantiasa menyadari nilai waktu dalam setiap pekerjaan yang

dikerjakan

8) Mencatat hal-hal yang perlu dikerjakan di masa depan

9) Membentuk daftar penggunaan waktu kerja

10) Menilai kebersihan kerja berdasarkan objektif pekerjaan

11) Mempunyai sistem arsip penyimpanan informasi yang

lengkap.41

Kriteria penggunaan waktu kerja yang efektif sebagai berikut:

1) Membiasakan diri dengan metode penggunaan waktu yang

efektif

2) Semasa rapat-rapat yang diadakan supaya mencoba membuat

kesimpulan tentang:

a) Masalah-masalah yang dibicarakan

b) Keputusan-kepuusan yang dibuat

41

Ahmad Su’ud, Pengembangan Ekonomi Mikro, Nasional Conference, 133

44

c) Tanggung jawab yang diberikan

d) Yakin dalam membuat keputusan

3) Menggunakan waktu senggang untuk menyiapkan pekrjaan-

pekerjaan yang belum selesai

4) Mengatur hal-hal yang hendak dikerjakan sebelumnya

memulai suatu kunjungan atau perjalanan

5) Melibatkan pemimpin setempat dalam kegiatan-kegiatan yang

dijalankan

6) Menggunakan sumber yang tersedia untuk menjalankan kerja

7) Mengkoordinir masa waktu kegiatan dijalankan.42

Pekerja mampu mengendalikan jumlah jam kerja mereka

perminggu. Pilihan antara kerja separuh waktu dan kerja penuh

waktu memungkinkan para pekerja menggabungkan jumlah kerja

yang mereka inginkan.43

b. Ketentuan jam kerja

Menurut Jones G dan Bondan Supraptilah membagi lama jam

kerja seseorang dalam satu minggu menjadi tiga kategori yaitu :

1) Seseorang yang bekerja kurang dari 35 jam per minggu. Jika

seseorang bekerja dibawah 35 jam per minggu, maka ia

dikategorikan bekerja di bawah jam normal

2) Seseorang yang bekerja antara 35 sampai 44 jam per minggu.

Disini seseorang dikategorikan bekerja pada jam kerja normal

42 Ahmad Su’ud, Pengembangan Ekonomi Mikro, Nasional Conference, 137. 43

Ervin Suprapti, “Pengaruh Modal, Umur, Jam Kerja, dan Pendidikan Terhadap

Pendapatan Pedagang Perempuan Pasar Barong”, Skripsi (Yogyakarta: UNY, 2017), 26.

45

3) Seseorang yang bekerja diatas 45 jam, maka ia dikategorikan

bekerja dengan jam kerja panjang.44

B. Kajian Pustaka

Tabel 2.1

Studi Penelitian Terdahulu

No Nama

Peneliti

Judul Hasil Penelitian Persamaan dan

perbedaan

1. Riningsih

(2005)

Pengaruh

Modal Kerja

dan Satuan

Jam Kerja

terhadap

Pendapatan

Pada Industri

Kecil

Pengrajin

Genting di

Desa

karangasem

Kecamatan

Wirosari

Kabupaten

Grobokan

Modal kerja dan

satuan jam kerja

berpengaruh positif

terhadap

pendapatan pada

industri kecil

pengrajin genting di

desa karangasem

grobogan sebesar

70,2% sedangkan

sisanya 29,8%

dipengaruhi

variabel lain. Dan

modal kerja

mempunyai

pengaruh lebih

besar daripada

satuan jam kerja

terhadap

pendapatan

pengrajin genting

grobogan.45

Persamaan adalah

sama-sama

membahas

variabel modal

kerja, jam kerja

dan pendapatan.

Persamaan

lainnya adalah

sama-sama

menggunakan

metode

kuantitatif.

Sedangkan

perbedaannya

adalah jenis usaha

dalam penelitian

sebelumnya pada

pengrajin genting

dan jenis usaha

yang penelitian

ini adalah industri

brem, variabel

yang dibahas

dalam skripsi ini

hanya 3 variabel

sedangkan

penelitian ini

membahas 4

variabel

44

Ifany Damayanti, “Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Pedagang

Di Pasar Gede Kota Surakarta,” Skripsi (Surakarta: UNS Surakarta, 2011), 17. 45

Riningsih, “Pengaruh Modal Kerja dan Satuan Jam Kerja terhadap Pendapatan Pada

Industri Kecil Pengrajin Genting di Desa karangasem Kecamatan Wirosari Kabupaten Grobokan”

Skripsi (Semarang: UNS, 2005), hal 41.

46

No Nama

Peneliti

Judul Hasil Penelitian Persamaan dan

perbedaan

2. Ervin

Suprapti

(2017)

Pengaruh

Modal, Umur,

Jam Kerja, dan

Pendidikan

terhadap

pendapatan

pedagang

Perempuan

pasar barongan

bantul

1. Pedagang

perempuan

pasar Barongan

Bantul

pendapatan

terendah

sebesar Rp.

1.000.000.00

dan pendapatan

tertinggi sebesar

Rp.

23.250.000.00

serta rata-rata

sebesar Rp.

9.171.419.00

2. Modal

pedagang

perempuan

pasar Barongan

Bantul dengan

modal terendah

Rp.

2.500.000.00

dan modal

tertinggi Rp.

48.750.000.00

3. Pedagang

perempuan

pasar Barongan

Bantul dengan

umur terendah

25 Tahun dan

umur tertinggi

80 Tahun

4. Pedagang

Perempuan

pasar Barongan

Bantul memiliki

jam kerja

terendah 35 jam

/minggu dan

tertinggi 84

jam/minggu.

Persamaan adalah

sama-sama

membahas

variabel modal,

jam kerja dan

pendapatan.

Persamaan

lainnya yaitu

sama-sama

menggunakan

metode

kuantitatif.

Sedangkan

perbedaannya

yaitu variabel

yang digunakan

dalam penelitian

ini menggunakan

variabel tenaga

kerja dan dalam

skripsi ini

menggunakan

variabel umur dan

pendidikan, jenis

usaha dalam

skripsi ini

pedagang

perempuan pasar

dan dalam

penelitian ini

adalah industri

brem

47

No Nama

Peneliti

Judul Hasil Penelitian Persamaan dan

perbedaan

5. Variabel

dummy

pendidikan

berpengaruh

positif

signifikan

terhadap

pendapatan

pedagang

perempuan

pasar Barongan

Bantul yang

ditunjukkan

dengan nilai

koefisien

regresi variabel

pendidikan SD

sebesar 0.657,

SMP sebesar

0,896, SMA

sebesar 1,171

6. Terdapat

pengaruh positif

modal, umur,

jam kerja dan

pendidikan

terhadap

pendapatan

pedagang

perempuan

pasar Barongan

Bantul.46

3. Sofyan

(2017)

Analisis

Pengaruh

Modal, Jam

Kerja, dan

Pengalaman

Kerja

Terhadap

Pendapatan

1. Modal

berpengaruh

positif dan

signifikan

terhadap

pendapatan

pengrajin batu

bata desa

Persamaan adalah

sama-sama

membahas

variabel modal,

jam kerja dan

pendapatan.

Persamaan

lainnya yaitu

46 Ervin Suprapti, “Pengaruh Modal, Umur, Jam Kerja, dan Pendidikan terhadap

pendapatan pedagang Perempuan pasar barongan bantul” Skripsi (Yogyakarta: UNY, 2017), Hal

69.

48

No Nama

Peneliti

Judul Hasil Penelitian Persamaan dan

perbedaan

Pengrajin Batu

Bata di Desa

Bontobiraeng

Selatan

Kecamatan

Bontonompo

Kabupaten

Gowa

bontobiraeng

2. Jam kerja

berpengaruh

positif dan

signifikan

terhadap

pendapatan batu

bata desa

bontobiraeng

3. Pengalaman

kerja

berpengaruh

positif dan

signifikan

terhadap

pendapatan batu

bata desa

bontobiraeng47

sama-sama

menggunakan

metode

kuantitatif.

Sedangkan

perbedaannya

yaitu variabel

yang digunakan

dalam penelitian

ini menggunakan

variabel tenaga

kerja dan dalam

skripsi ini

menggunakan

pengalaman kerja

dan jenis usaha

dalam skripsi ini

pengrajin batu

bata sedangkan

penelitian ini

adalah industri

brem

4. Erwin

Fahmi

(2019)

Pengearuh

Modal, Tenaga

Kerja, dan

Produksi

Terhadap

Tingkat

Pendapatan di

Home Industri

UD Bagus

Bakery Desa

Serapuh

Kecamatan

Gunung

Malela

Kabupaten

simalungun

1. Modal

berpengaruh

positif dan

signifikan

terhadap

pendapatan UD

Bagus Bakery

2. Tenaga kerja

berpengaruh

positif dan

Signifikan

terhadap

pendapatan UD

Bagus Bakery

3. Produksi

berpengaruh

positif dan

signifikan

Persamaan adalah

sama-sama

membahas modal,

tenaga kerja dan

pendapatan.

Persamaan

lainnya adalah

sama-sama

menggunakan

metode

kuantitatif.

Sedangkan

perbedaannya

adalah jenis usaha

skripsi ini industri

Bakery dan

penelitian ini

pada industri

47

Sofyan, “Analisis Pengaruh Modal, Jam Kerja, dan Pengalaman Kerja Terhadap

Pendapatan Pengrajin Batu Bata di Desa Bontobiraeng Selatan Kecamatan Bontonompo

Kabupaten Gowa”, Skripsi (Makassar: UIN Alauddin Makassar, 2017),. Hal 67.

49

No Nama

Peneliti

Judul Hasil Penelitian Persamaan dan

perbedaan

terhadap

pendapatan UD

Bagus Bakery

4. Modal, Tenaga

Kerja dan

Produksi secara

simultan

berpengaruh

positif dan

signifikan

terhadap hasil

pendapatan UD

Bagus Bakery.48

brem. Variabel

yang diguanakan

dalam skripsi ini

adalah produksi

sedangkan pada

penelitian ini

membahas

variabel jam

kerja.

5. Suri

Rahmawati

(2019)

Pengaruh

Modal Kerja,

Tenaga Kerja

dan Jam Kerja

Terdapat

Tingkat

Pendapatan

pada PT.

Pelabuhan

Indonesia I

Cabang

Belawan

Medan

1. Modal kerja

secara parsial

berpengaruh

signifikan

terhadap

pendapat pada

PT. pelabuhan

Indonesia I

Cabang

Belawan Medan

2. Tenaga kerja

secara parsial

menunjukkan

tidak

berpengaruh

terhadap

pendapatan PT.

pelabuhan

Indonesia I

Cabang

Belawan Medan

3. Jam kerja secara

parsial

menunjukkan

tidak ada

pengaruh

terhadap

Persamaan adalah

sama-sama

membahas modal

kerja, tenaga

kerja, jam kerja

dan pendapatan.

Persamaan

lainnya adalah

sama-sama

menggunakan

metode

kuantitatif.

Sedangkan

perbedaannya

adalah jenis usaha

skripsi ini pada

PT. pelabuhan

Indonesia I

Cabang Belawan

Medan dan

penelitian ini

pada industri

brem.

48

Erwin Fahmi, “Pengearuh Modal, Tenaga Kerja, dan Produksi Terhadap Tingkat

Pendapatan di Home Industri UD Bagus Bakery Desa Serapuh Kecamatan Gunung Malela

Kabupaten simalungun”, Skripsi (Medan: UIN Sumatera Utara, 2019), Hal 65.

50

No Nama

Peneliti

Judul Hasil Penelitian Persamaan dan

perbedaan

pendapatan PT.

pelabuhan

Indonesia I

Cabang

Belawan

Medan49

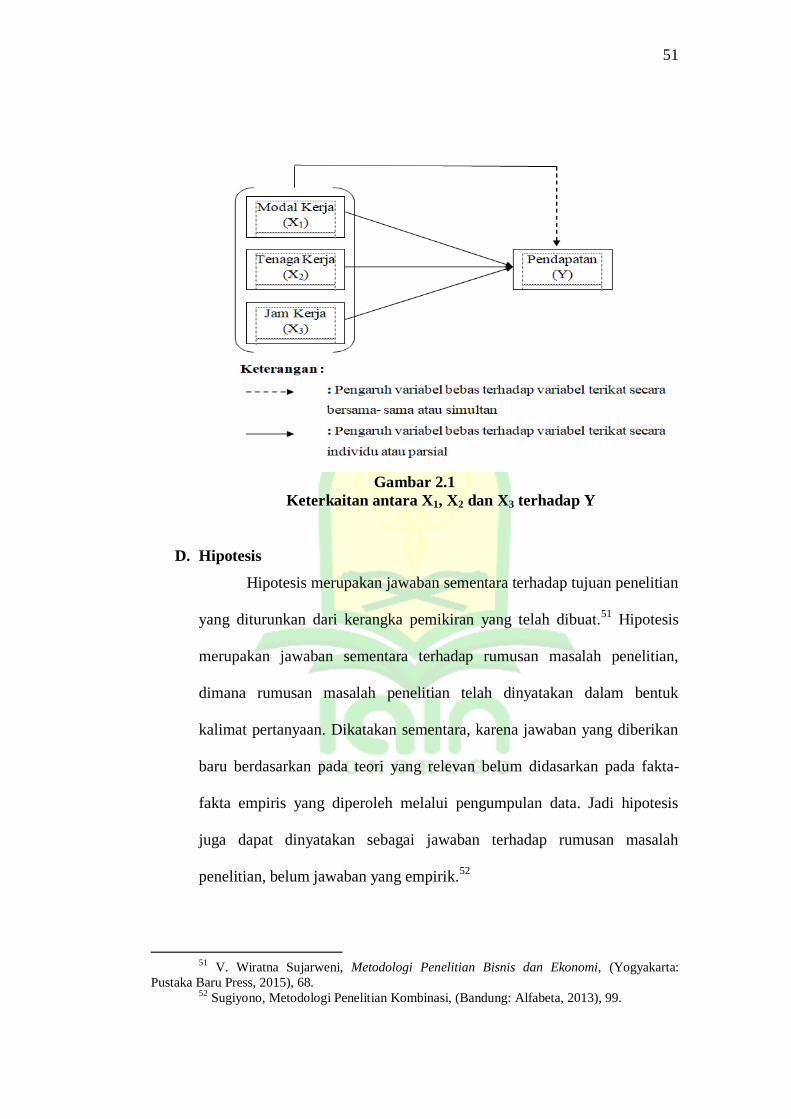

C. Kerangka Berfikir

Menurut Uma Sekaran dalam bukunya Business Research,

mengemukakan bahwa kerangka berfikir merupakan model konseptual

tentang bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasi sebagai masalah yang penting50

Berdasarkan teori yang telah

diuraikan sebelumnya dan hasil penelitian terdahulu, maka variabel yang

dipakai dalam penelitian ini adalah sebagai berikut: Pendapatan, Modal

kerja, tenaga kerja, dan jam kerja. Sehingga kerangka penelitian ini dapat

digambarkan seperti pada gambar berikut :

49

Suri Rahmawati, “Pengaruh Modal Kerja, Tenaga Kerja dan Jam Kerja Terdapat

Tingkat Pendapatan pada PT. Pelabuhan Indonesia I Cabang Belawan Medan,” Skripsi (Medan:

UIN Sumatera Utara Medan, 2019)., 83 50

Sugiono, Metode Penelitian Kombinasi (Bandung: Alfabeta, 2013), 93.

51

Gambar 2.1

Keterkaitan antara X1, X2 dan X3 terhadap Y

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap tujuan penelitian

yang diturunkan dari kerangka pemikiran yang telah dibuat.51

Hipotesis

merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan

baru berdasarkan pada teori yang relevan belum didasarkan pada fakta-

fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis

juga dapat dinyatakan sebagai jawaban terhadap rumusan masalah

penelitian, belum jawaban yang empirik.52

51

V. Wiratna Sujarweni, Metodologi Penelitian Bisnis dan Ekonomi, (Yogyakarta:

Pustaka Baru Press, 2015), 68. 52

Sugiyono, Metodologi Penelitian Kombinasi, (Bandung: Alfabeta, 2013), 99.

52

Dalam bukunya Basu Swastha yang berjudul “Manajemen

Penjualan”, ada beberapa faktor yang mempengaruhi pendapatan dalam

penjualan diantaranya : kondisi dan kemampuan pedagang, kondisi pasar,

modal, kondisi organisasi usaha, jam kerja, jenis dagangan dan promosi.

Adapun rumusan hipotesis dalam penelitian ini adalah:

1. Pengaruh modal kerja terhadap pendapatan industri brem

H01 : Tidak terdapat pengaruh modal kerja terhadap pendapatan

industri brem di Kabupaten Madiun

Ha1 : Terdapat pengaruh modal kerja terhadap pendapatan industri

brem di Kabupaten Madiun

2. Pengaruh tenaga kerja terhadap pendapatan

H02 : Tidak terdapat pengaruh tenaga kerja terhadap pendapatan

industri brem di Kabupaten Madiun

Ha2 : Terdapat pengaruh tenaga kerja terhadap pendapatan industri

brem di Kabupaten Madiun

3. Pengaruh jam kerja terhadap pendapatan

H03 : Tidak terdapat pengaruh jam kerja terhadap pendapatan industri

brem di Kabupaten Madiun

Ha3 : Terdapat pengaruh jam kerja terhadap pendapatan industri brem

di Kabupaten Madiun

4. Pengaruh secara simultan modal kerja, tenaga kerja dan jam kerja

terhapat pendapatan industri brem di Kabupaten Madiun

53

H04 : Tidak terdapat pengaruh secara simultan modal kerja, tenaga

kerja, dan jam kerja terhadap pendapatan industri brem di Kabupaten

Madiun.

Ha4 : Terdapat pengaruh secara simultan modal kerja, tenaga kerja dan

jam kerja terhadap pendapatan industri brem di Kabupaten Madiun

54

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian merupakan upaya dalam bidang ilmu pengetahuan

yang dijalankan untuk memperoleh fakta-fakta dan prinsip-prinsip dengan

sabar, hati-hati dan sistematis untuk mewujudkan kebenaran.1Dalam

penelitian terdapat dua pendekatan untuk membedakan suatu penelitian.

Kita mengenalnya dengan istilah kualitatif dan kuantitatif. Secara

tradisional terdapat jurang antara kualitatif dan kuantitatif, dimana masing-

masing memiliki paradigma yang berbeda.

Sedangkan pendekatan yang digunakan adalah pendekatan kuantitatif

bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan

antar variabel, memberikan deskripsi statistik, menaksir dan meramalkan

hasilnya. Penelitian ini untuk menguji pengaruh variabel X (modal kerja,

tenaga kerja, dan jam kerja) terhadap Y (pendapatan industri brem di

Kabupaten Madiun). Sedangkan untuk menganalisis pengaruh masing-

masing variabel menggunakan teknik analisis regresi linear sederhana.2

Alasan dipilihnya jenis penelitian ini karena peneliti ingin mengetahui

seberapa besar pengaruh modal kerja, tenaga kerja, dan jam kerja terhadap

pendapatan industri brem di Kabupaten Madiun. Penelitian ini terdiri dari

1Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D, cetakan ke-16, (Bandung:

Alfabet, 2012), 2 2 Wiratna sujarweni, Metodologi Penelitian dan Ekonomi (Yogyakarta: Pustaka Baru

Press, 2015),. 39.

55

dua variabel yaitu variabel bebas (X) yaitu modal kerja, tenaga kerja, dan

jam kerja dan variabel terikat (Y) yaitu pendapatan industri brem di

Kabupaten Madiun.3

B. Lokasi dan Periode Penelitian

Penelitian ini dilakukan kurang lebih 3 bulan, yakni sejak bulan