Embed Size (px)

Citation preview

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT SUPERIEUR D’INFORMATIQUE ET DE GESTION

« ISIG »

B.P. 841 GOMA

Réalisé par : Sam LUTETE MUSAGHI

Travail de fin de cycle présenté en vue de l’obtention du titre d’Ingénieur Technicien

en Informatique de Gestion

Directeur : Ir. Michel Moïse ISAMUNA NSWENABA

Année académique: 2014-2015

Conception et réalisation d’une application de

Gestion de flux monétaire d’un compte

bancaire à distance.

« Cas de la COOPEC NYAWERA »

i

EPIGRAPHE

« L’éducation est l’arme la plus puissante qu’on puisse

utiliser pour changer le monde. »

Nelson MANDELA

ii

DEDICACE

A ma très chère famille, ainsi que tous mes amis et

connaissance

Sam LUTETE MUSAGHI

iii

REMERCIEMENTS

La réalisation de ce travail n’aurait pu être facile pour nous, sans l’apport de

plusieurs personnes. C’est pourquoi, animé de cet esprit de reconnaissance, nous

rendons grâce, de prime abord, à notre Dieu le Tout Puissant, le maître des temps et

des circonstances pour le souffle de vie qu’il nous octroie qui est le préalable de toute

activité humaine.

Nos sincères remerciements vont ensuite à l’endroit des autorités académiques

de l’ISIG-Goma du corps enseignant qui nous ont transmis la formation et les connaissances

dont le présent travail est le fruit.

Nous exprimons notre sentiment de gratitude à notre mère Marie BULELWA ainsi que

l’oncle paternel Benjamin KIKOBYA.

Nos remerciements s’adressent particulièrement à l’Assistant Michel Moïse

ISAMUNA NSWENABA, qui malgré ses lourdes tâches a accepté de diriger ce travail.

Nos remerciements s’adressent également à ceux qui nous ont moralement

soutenu à l’instar de Yann MUSAGHI, Jean-Kazo, Gaspard Kikobya, David Mpete, notre

tante, David Musaghi et Me Gustave KANKISINGI.

En plus, nos remerciements s’adressent à nos camarades et compagnons de

lutte Justin KAMBALE, Germain TSULO MacOs, Jonathan Djuma.

Et enfin, que tous ceux qui de près ou de loin ont participé à la réalisation de

ce travail, trouvent ici l’expression de nos vives reconnaissances

Sam LUTETE MUSAGHI

iv

SIGLES ET ABREVIATIONS

Bord. : Bordereau

CA : Comité d’Administration

CC : Commission de Crédit

COOPEC : Coopérative d’Epargne et de Crédit

Cpté : Comptabilité

CS : Conseil de Surveillance

i.e : C’est-à-dire

ISIG : Institut Supérieur d’Informatique et de gestion

Jrnal : Journal

MCC : Modèle Conceptuel de Communication

MCD : Modèle Conceptuel des Données

MCT : Modèle Conceptuel des Traitements

MLD : Modèle Logique des Données

MLT : Modèle logique des Traitements

MOT : Modèle Organisationnel des Traitements

MPD : Modèle Physique des Données

MPT : Modèle Physique de Traitement

PF : Procédure Fonctionnelle

RO : Règle d’Organisation

SGBD : Système de Gestion des Bases de Données

SI : Système d’Information

SII : Système d’Information Informatisé

SIO : Système d’Information Opérant

SO : Système Opérant

SP : Système de Pilotage

TA : Tâche Automatisée

TAIU : Tâche Automatisée Immédiat Unitaire

TM : Tâche Manuelle

V & T : Virement et Transfert

1

INTRODUCTION GENERALE

1. ETAT DE LA QUESTION

Aujourd’hui, les systèmes informatiques occupent une place prédominante

dans les entreprises, dans les administrations et dans le quotidien des particuliers. Ce

phénomène a été catalysé, entre autres, par l’essor de l’Internet qui séduit chaque jour

de plus en plus d’internautes par les nombreux avantages et la diversité des services

rendus accessibles. Ils peuvent ainsi bénéficier à moindre coût de moyens de

communication rapides, partager des ressources de traitement, faciliter les échanges

commerciaux et financiers, fournir et utiliser des nombreux services en ligne, et plus

généralement, partager et accéder à l’information.

Nous ne sommes pas le premier à traiter sur la gestion de flux monétaire à distances,

nos prédécesseurs se sont déjà intéressés sur ce sujet qui reste d’actualité du jour le

jour ; c’est le cas de :

Michel Moïse ISAMUNA NSWENABA dans son travail intitulé « Informatisation

de la gestion des opérations bancaires dans une institution financière

bancaire, Cas de l'Union des Banques Congolaises (UBC en sigle) »1 Il part de

l’hypothèse selon laquelle l’informatisation de la gestion bancaire permettrait de

produire à temps les différents rapports d’exploitation et document de synthèse,

de centraliser les flux financiers et d’avoir connaissance à des différentes

opérations enregistrés sur un compte.

Quant à nous, nous réaliserons une application de flux monétaire d’un compte

bancaire à distance dans le domaine de transfert et réception d’argent ainsi qu’aux

mouvements liés au compte (i.e Historique) en utilisant une base de données multi-

utilisateurs et utilisant une architecture deux-tiers sous le SGBD PostgreSQL et nos

IHMs seront conçues avec le langage de programmation Java et en fin nous aurons

les états en sorti suivants :

Reçu pour la réception et le transfert d’argent ;

Bordereau de dépôt/retrait d’argent ;

Liste de tous les membres ;

1 Michel ISAMUNA NSWENABA, Informatisation de la gestion des opérations bancaires dans une institution financière bancaire, Cas de l’Union des Banques Congolaises, TFC, inédit, 2004

2

Liste des membres ayant effectué plus ou moins d’opérations durant une

période donnée ;

Statistique de toutes les opérations à un intervalle de temps ;

Historique des opérations effectuées sur votre compte dans une période

précise ;

Liste des membres possédant une somme déterminée d’argent ;

Etc.

2. PROBLEMATIQUE

L’accès à distance d’un compte bancaire joue un rôle essentiel dans la réussite de

la maximisation des membres dans une banque (mutualiste ou non), elle influence de

façon directe les bénéfices à réaliser par les membres.

En effet, si cet accès est bien tenu, il pourra permettre à la majorité des personnes

d’avoir un compte sur cette coopérative, à effectuer des opérations à n’importe quel

coin du monde entier. Un système de flux monétaire à distance optimal garantit pour

une coopérative la permanence des membres. Les banques utilisant un système

d’accès à distance par les membres disposent aujourd’hui d’un avantage remarquable

par rapport aux autres banques similaires qui ne l’utilisent pas encore. Grâce à cet

outil, il sera possible de suivre toutes les opérations liées à votre compte sans pour

autant se déplacer. Cela permet aux membres et les hommes d’affaires de gagner en

terme temps pour faire leurs transactions.

Afin de vouloir gagner le temps, de conserver les données et pas mal d’autres

raisons, les petites, moyennes et grandes entreprises sont bien poussées à chercher

des solutions informatiques capables de répondre à leurs besoins. Cela dit, les

entreprises financières congolaises doivent prendre conscience des avantages

qu’elles gagneraient d’une application permettant l’accès d’un compte en ligne et la

considérer avec plus d’estime.

C’est dans ce cadre que s’inscrit notre sujet en la « Conception et Réalisation d’une

application de flux monétaire d’un compte bancaire à distance, Cas de la Coopec

3

NYAWERA », enfin de résoudre quelques problèmes qui constitue une manque à

gagner pour les membres.

Après avoir souligné les points précédents, nous estimons que parmi les obstacles

qu’éprouve la coopérative NYAWERA, nous avons aussi :

Les difficultés liées au moyen de transport ;

Le problème de payer une dette lorsqu’on est en dehors du pays ;

Les difficultés liées aux trafics routiers.

Ainsi, il est essentiel pour les gestionnaires rationnels de concevoir et utiliser

des stratégies nécessaires pour pallier à ces obstacles.

Compte tenu de ce que nous venons de relever et vu la manière dont les

hommes d’affaires souffrent pour faire leur opérations, notre problématique est guidée

par les questions ci-après :

Comment peut-on aider les agents lorsqu’il y a plusieurs membres en

attente pour être reçu alors que ce-derniers ont aussi plusieurs choses à

faire ?

Comment peut-on pallier à la perte de temps qui s’impose dans la

coopérative en essayant de résoudre les problèmes que rencontrent les

guichetiers au sein de la Coopérative NYAWERA ?

Sera-t-il possible qu’un membre effectue quelques transactions lorsqu’il

est en dehors du pays ou continent ?

3. HYPOTHESE

L’hypothèse est souvent définie comme étant, des réponses provisoires ou

explicatives à des questions posées2

2 Cours d’Initiation à la recherche scientifique, G2 IG-ISIG/Goma, 2013-2014, inédit.

4

C’est ainsi que nous pensons que la Coopérative NYAWERA utilise seulement les

agents, faute de quoi, ils n’arrivent pas à satisfaire tous les membres au même

moment.

D’où, pour aboutir à notre résultat, nous pensons que le système en ligne

apporterait un gain aux membres ainsi que la maximisation des membres du côté

coopérative car le système local que les agents utilisent ne permet pas aux membres

d’effectuer leurs opérations partout où ils se trouvent dans le monde.

De ce fait, nous comptons rendre cette opération possible moyennant une base de

données conçue en PostgreSQL en vue de pallier à ce problème.

4. OBJECTIF DU TRAVAIL

Du point de vue des problèmes que nous venons d’évoquer, notre travail devra

aboutir à la réalisation d’une application susceptible de répondre à quelques

problèmes pratiques liés à l’utilisation d’un compte bancaire à distance au sein de la

Coopérative NYAWERA. Nous devons donc arriver à analyser et concevoir une base

de données qui sera adapté au mode de fonctionnement de cette entreprise et

particulièrement celle de virement de l’argent.

5. CHOIX ET INTERET DU SUJET

Le fait qui nous a poussés de choisir ce sujet a été motivé par les difficultés

rencontrées à la Coopérative NYAWERA causée par la mise en sursis des membres

et l’inaccessibilité de votre compte en dehors du pays.

Si nous avons choisi ce sujet, c’est pour essayer de faciliter l’échange des

informations de toute personne reconnu en tant que membre ou agent de la

Coopérative NYAWERA.

6. DELIMITATION DU SUJET

Le travail de notre recherche s’inscrit dans le cadre de l’analyse d’un système

d’information au sein d’une entreprise financière, particulièrement la Coopérative

5

NYAWERA de sa création jusqu’à nos jours, auquel il nous sera impérieux de

concevoir une application qui sera opérationnelle dans la dite coopérative.

Le milieu de notre étude qui est Coopérative d’Epargne et de Crédit NYAWERA qui

se trouve en République Démocratique du Congo, dans la Province du Nord-Kivu, Ville

de Goma, Commune de Goma, dans la ville de la dite province.

7. METHODES ET TECHNIQUES UTILISEES

Pour arriver aux bonnes fins de recherche de notre travail, nous utiliserons les

méthodes et techniques suivantes :

La Méthode d’Etude et Réalisation Informatique pour les Systèmes

d’Entreprise(MERISE) : Est une méthode de rassemblement des idées sans

effort3. Elle nous permettra d’analyser le système existant pour comprendre

le milieu d’étude afin de nous aider à bien concevoir un système

d’information futur4 ;

La technique documentaire : Elle nous permettra avec la lecture de divers

ouvrages et notes de cours, des TFC et Mémoires, des recherches sur

internet,… à mieux réaliser ce travail.5 ;

La Techniques d’Interview : Qui nous permettra de comprendre le

déroulement des processus dans l’entreprise par le jeu des questions-

réponses avec les agents de l’entreprise6 ;

8. DIFFICULTES RENCONTREES

Au cours de l’élaboration de cet œuvre, nous avons rencontré un

certain nombre des difficultés notamment :

- Les difficultés liées à la récolte des données sur terrain qui a été accompagné

par des rendez-vous mensongères ;

- Le moyen financier ;

3 Prof. Dr MBIKAYI, Cours de MAI II, G3 IG, ISIG-Goma, 2014-2015 4 Idem 5 Cours d’Initiation à la Recherche Scientifique G2 IG ISIG-Goma, 2013-2014, inédit 6 Idem

6

- Le manque d’une documentation nécessaire pouvant nous aider à enrichir

d’avantage ce travail

9. SUBDIVISION DU TRAVAIL

Hormis l’introduction et la conclusion, notre travail comprendra

quatre chapitres dont :

Le premier chapitre parle sur les concepts théoriques et la présentation du

milieu d’étude : dans ce chapitre nous allons présenter l’historique, le

fonctionnement et les perspectives d’avenir de la Coopérative NYAWERA

et quelques théories sur la généralité des de systèmes d’informations.

Le deuxième se focalisera sur l’étude du système existant : dans ce chapitre,

nous allons présenter le système d’information que nous allons modéliser

par la méthode MERISE ;

Le troisième chapitre portera sur la réalisation du système d’information futur

et informatisé : ce chapitre consistera en la modélisation de l’existant ainsi

que la création et la présentation de notre programme.

En fin, le quatrième chapitre est centré sur la Réalisation /Mise en œuvre du

système : pour celui-ci, il sera question de présenter le modèle physique de

données et la présentation de notre application

7

Chapitre. I. CONCEPTS THEORIQUES ET PRESENTATION DE L’ENTREPRISE

Dans ce chapitre, nous allons porter notre attention sur quelques

concepts fondamentaux autour desquels va se focaliser notre étude.

L’objectif poursuivi en parlant de ces concepts est de permettre à tous les lecteurs de

maîtriser les concepts employés en vue de s’imprégner du contenu de notre travail

I.1. CONCEPT THEORIQUE

I.1.1. Concepts de base

La Gestion : Est l’action de gérer. Selon Morvan P. La gestion est un terme

générique désignant l’ensemble des applications

Base des données : est un mécanisme qui permet de stocker des informations

de façon organisée et de le retrouver ultérieurement.7

Un Serveur : Un serveur est une configuration informatique gérée par un

organisme public ou privé pour donner accès à des banques de données sous

certaines conditions aux utilisateurs du réseau. Autrement dit, c’est un

ordinateur détenant les ressources particulières et qui met à la disposition

d’autres ordinateurs par l’intermédiaire d’un réseau, on parle d’architecture

client-serveur.

Programme : Est une suite ordonnée d’instruction écrite dans un langage

assimilable ou compréhensible par l’ordinateur permettant de réaliser une ou

plusieurs tâches, de résoudre un problème, de manipuler des données

Java : Est un langage de programmation issu d’Oak et crée par Sun. Il est

orienté réseau et objet, et sa syntaxe est dérivée de celle du C++. Son principal

avantage est d’être portable (multi plate-forme) et une des raisons de son

succès est sa possibilité d’insertion au sein d’un document HTML sous forme

d’Applet par le biais d’une JVM, moyennant une politique de sécurité assez

stricte.

7 RONARLD R. et RYAN K. Conception de base des données, Paris, 2001

8

I.1.2.1. La Tenue de Compte par la banque

Les remises, versements sous toutes les formes sont inscrites au crédit (virements

reçus, chèques, les espèces sonnantes et trébuchante, payements reçu, etc.).

Les retraits par différents moyens sont par contre inscrits au débit (chèque émis,

virements envoyés, frais divers, etc.).

Les différentes opérations sont enregistrées au moyen des pièces comptables et

le client est informé de certaines opérations par des avis de débit et de crédit8.

L’ensemble des opérations effectuées est repris sur un certain révélé ou extrait de

compte.

I.1.2.2 Activités bancaires

Une banque est un établissement commercial abritant les activités d’un organisme

bancaire.

Dans sa forme actuelle, l’activité bancaire peut s’analyser en quatre fonctions

principales à savoir9 :

1. L’intermédiation : Qui consiste à collecter les disponibilités (épargne et dépôt)

de certains agents économiques pour les prêter à d’autres ;

2. La gestion des moyens de paiement : Les banques en créant la monnaie

scripturale (plusieurs dépôts dans un compte courant) doivent en assurer la

circulation, ce qui suppose le traitement des chèques, de virements des effets

de commerce, la tenue des comptes, avis de prélèvement, etc.

3. Les services financiers et divers : Qui regroupent la location des coffres, les

services de caisse (dépôt ou retrait d’espèce), le service de change, les

opérations de bourse, les conseils particuliers comme les entreprises ou

commerçants.

4. L’Intervention sur les marchés : Les banques interviennent sur le marché

monétaire, inter bancaire et financier pour équilibrer leur trésorerie (en se

procurant les ressources ou placer les excédents de liquidités) mais aussi pour

en tirer des profits directs.

I.2. PRESENTATION DE LA COOPERATIVE NYAWERA

I.2.1. SITUATION GEOGRAPHIQUE

Le siège social de la Coopérative d’Epargne et de Crédit NYAWERA, COOPEC

NYAWERA en sigle, est situé en Afrique, République Démocratique du Congo,

province du Sud-Kivu, ville de Bukavu, Commune d’Ibanda, quartier Patrice Emery

Lumumba, Avenue Nyofu au Numéro 181 en face de la mosquée de Nyawera. Cette

coopérative a plusieurs agences dans les provinces de la RDC, dont pour nous, notre

milieu d’étude se trouve au Nord-Kivu, Ville de Goma, Commune de Goma, à côté de

la société de télécommunication Airtel/Goma.

8 Bernet-Rollande L., Principes et techniques bancaires, éd. Dunod, Paris, 1999, p.26 9 SIMON C.J., Les banques, éd. De la Découverte, Paris, 1994

9

I.2.2. Historique10

La COOPEC NYAWERA a été créée en 1972 sous l'initiative du père HENRI FARCY, de la congrégation des missionnaires d'Afrique (Peres Blancs). Ce dernier s'intéressait beaucoup à l'encadrement des artistes (sculpteurs, tapissiers, brodeurs, maroquiniers,...) et cherchait à promouvoir leur métier. Il créa ainsi une mutuelle qui s'appelait « Caisse Populaire des artisans de Bukavu » qui, en 1984, prit le nom de « COOPEC JEAN XXIII » car elle avait pour cadre le centre catholique Jean XXIII.

En 1988, cette COOPEC prit le nom de COOPEC NYAWERA car son initiateur venait d'être rappelé chez lui en Europe alors que cette structure financière qu'il encadrait était en train de s'étendre sur une grande partie de la ville de Bukavu, spécialement dans le quartier qui porte le nom de NYAWERA jusqu'aujourd'hui.

La COOPEC NYAWERA fut reconnue par l'arrêté n°01/53/CAB/PR-MPR/GR/89 du 02/09/1989. Elle a été agréée par la Banque Centrale du Congo par la lettre n° Gouv/D143/00294 du 03 mars 2005. Son emplacement au centre d'une agglomération à la fois commerciale et résidentielle (Nyawera) fait de COOPEC NYAWERA une institution financière très fréquentée par la population urbaine de Bukavu et celle des périphériques : Kinshasa, Goma, Mumosho, Katana, Kavumu, etc.

I.2.3. OBJECTIFS11

L’objectif de la coopérative NYAWERA consiste à offrir à ses membres un cadre

idéal pour la satisfaction de leurs besoins socio-économiques :

- En leur assurant un service d’épargne en vue de sécuriser leur argents ;

- En leur facilitant l’accès au crédit pour la promotion de leurs activités

économiques ;

- En leur assurant une formation et en leur procurant des informations utiles en

matière de gestion coopérative ;

- En suscitant en eux l’esprit d’entreprenariat en vue de la promotion de la micro

entreprise et des autres activités génératrices des revenues

I.2.4. ACTIVITES DE LA COOPERATIVE NYAWERA12

La Coopérative NYAWERA a deux activités principales : l’épargne et le crédit

L’Epargne : Il existe trois types d’épargne à la COOPEC NYAWERA :

- L’Epargne ordinaire ou à vue : Le montant minimum est de 5$. Elle n’est pas

rémunérée par ce qu’elle est disponible à tout moment ou le propriétaire veut

retirer ou verser son argent.

- L’Epargne à terme ou bloquée : Le montant minimum est de 500$. Son

échéance est de 6mois renouvelable. Le taux d’intérêt est de 0.5% à 1% par

10 Source : Archive de la Coopérative NYAWERA/Goma. 11 Source : Archive de la Coopérative Nyawera/Goma. 12 Source : Archive de la Coopérative NYAWERA/Goma

10

mois. L’Epargne à terme ne peut pas être retirée avant l’échéance convenue.

En cas de force majeure, cette épargne peut être cassée moyennant une

pénalité de 20% sur les intérêts que la COOPEC devrait payer durant le six

mois d’échéance.

- L’Epargne à la Carte : Vise à gagner les gains des membres et non membre de

la COOPEC qui souhaitent que les agents de la COOPEC (collecteurs) viennent

à leurs endroits de travail pour collecter leurs épargnes. Les collecteurs font la

descente sur terrain chaque jour et remettent à leur membre le bordereau (sur

lequel sont inscrit l’argent souscrit et le montant déposé) que ces derniers

gardent et présentera à la caisse le jour du retrait de leur argent. Les collecteurs

réservent aussi les souches de ce bordereau qu’ils présentent à la caisse puis

à la comptabilité. Pour adhérer à ce service, le membre doit acheter la carte

auprès du collecteur. Cette carte sert d’une preuve que les membres déposent

jour après jour.

Le Crédit :

Il y a deux grandes catégories de crédit ou prêt :

- Les crédits classiques ou ordinaires : leurs échéance est de 12mois ; le taux

d’intérêt est de 2% par mois. La garantie préconisée est l’hypothèque.

- Les microcrédits : Ils sont accordés aux groupes solidaires. Ces groupes sont

constitués de 5 à 10 membres. L’échéance est de 10mois et le taux d’intérêt est

de 2% par mois. Le plafond individuel est de 1000$.

Il existe aussi :

- Le crédit à protocole qui est accordé aux agents de certaines entreprises

locales. Les conditions d’octroi de crédit sont presque les mêmes que le crédit

ordinaire ;

- Les prêts scolaires : Echéance de quatre mois et le taux d’intérêt est de 2% par

mois ;

- Les prêts express : Echéance de 4 mois et le taux d’intérêt est de 3% par

mois avec hypothèque obligatoire ;

- Les prêts pour investissement : Il est en rapport avec l’épargne projet. Ici le

montant de prêt doit être équivalent à l’épargne projet ;

- Les prêts à l’agriculteur et l’élevage : Echéance à négocier liée au cycle de

production. Le taux d’intérêt est à négocier aussi ;

- Le Prêt à l’artisanat : Echéance de 12 mois et le taux d’intérêt est de 2,5% le

mois ;

- Prêt pour les besoins sociaux : Echéance de 12 mois et le taux d’intérêt est de

2,5% par mois ;

- Prêt à la transformation : Echéance de 12 mois et le taux d’intérêt est de 2% le

mois ;

- Etc.

11

I.3. FONCTIONNEMENT DES DIFFERENTS ORGNANES

I.3.1. FONCTIONNEMENT

Dans ce cas, nous allons faire une description minutieuse des différentes tâches

assurées par chaque organe.

La coopérative d’épargne et de crédit Nyawera est composée de deux structures

suivantes :

Structure Administrative

La COOPEC NYAWERA est animée par les organes classiques ci-après :

L’Assemblée Générale (A.G) :

Elle est l’organe suprême de la coopérative d’épargne et de crédit

NYAWERA. Elle élit les membres du Conseil d’Administration, de la Commission

des Crédits et ceux du Conseils de Surveillance ;

Le Conseil d’Administration (C.A) :

Il veille à l’exécution des décisions prises par l’Assemblée Générale.

Il se charge de la définition des grandes orientations de la politique de la COOPEC

NYAWERA et décide de la nomination, de l’engagement et de la révocation des

employés ;

Le Conseil de Surveillance (C.S) :

Il est l’œil interne mais aussi oreille de la COOPEC ;

La Commission des Crédits (C.C) :

Elle analyse les demandes de crédit, en autorise le déboursement

et s’occupe du suivi des employeurs ;

La Gérance :

Elle est l’organe d’exécution qui s’occupe de la gestion courante des

ressources de la COOPEC, propose au Conseil d’Administration l’engagement,

la nomination, la révocation des employés.

Structure Technique

Il existe aujourd’hui deux structures techniques au sein de la Coopérative NYAWERA :

a) Le Service des Finances et Informatique :

Ce service s’occupe de :

- La caisse : Nous avons la Caisse versement et la caisse retrait. Pour la caisse

versement, la banque reçoit tous les versements en espèces qui s’effectuent

quotidiennement aux guichets ; Contrairement à la caisse retrait qui s’occupe

des retraits d’espèces demandées par le client aux guichets ;

- La Comptabilité : Centralise les opérations d’enregistrement de faits

comptables et vérifie les différents documents sur base desquels les écritures

12

sont passées. Ce service s’occupe aussi du contrôle de toutes les informations

relatives aux comptes des clients ;

- La gestion de l’épargne, c’est-à-dire tous les mouvements de dépôt et retrait

sur les comptes des membres.

b) Le Service de Crédit : S’occupe du portefeuille crédit.

- Il reçoit et analyse les demandes de crédit ;

- Il accorde le crédit sur base du critérium fixé par la politique de crédit après

délibération de la commission de crédit ;

- Il assure la formation des bénéficiaires de crédit ;

- Il fait le suivi, l’accompagnement et le recouvrement des crédits.

I.3.2. ORGANIGRAMME

Un organigramme est un graphique représentant la structure

hiérarchisée d’un groupe organisé, qui indique à la fois le rôle des divers éléments du

groupe et leurs relations mutuelles13.

Toute entreprise doit avoir ainsi un organigramme pour bien déterminer les fonctions

et tâches de chacun de ses agents

13 Microsoft Encarta 2009

13

Comité d’Administration

Assemblée Générale

Comité d’Administration Conseil de Surveillance Commission de Crédit

Gérant

Accueil/Secrétariat Sentinelle/Huissier

Comptabilité

Crédits

Caisses

14

Chapitre II. ETUDE DU SYSTEME D’INFORMATION EXISTANT

II.1. MODELISATION

II.1.1. Notions de Base14

a. Un Système15 : Est un ensemble d’éléments matériels ou immatériels (homme,

machine, méthodes, etc.) en interaction qui transforment, par un processus,

certains éléments (appelés Entrées) en d’autres (que l’on qualifie Sortie).

b. Le Système de Pilotage ou Système de Gestion(SP) : procède au pilotage du

SO en décidant sur le comportement de celui-ci en fonction des objectifs fixés.

c. Le Système d’Information (S.I) : Est constitué par tous les moyens et

procédures permettant de fournir aux différents membres une information

utilisable. Les principales étapes d’une procédure sont : la recherche, la saisie,

le classement, la mémorisation, le traitement et la diffusion des informations. Il

sert à véhiculer les informations venant du SO vers le SP et vice versa mais

rien n’empêche que le SP peut passer directement les informations vers le SO.

d. Le Système Automatisé d’Information (SAI) : C’est une partie du système

d’Information qui ne faisant pas intervenir les moyens humains.

e. Le Système Opérant (S.O) : Est celui qui agit sur les activités de l’organisation

pour atteindre les objectifs fixées par le Système de Pilotage. Le système de

gestion ou système de pilotage procède au pilotage à la régulation et au

contrôle du système opérant

f. Logiciel d’Application16 : C’est un logiciel qui accomplit une tâche spécifique.

Nous en avons deux catégories : les horizontaux et les verticaux ; la différence

en est qu’un logiciel horizontal est caractérisé par un principe sur lequel tout ce

qu’on gagne en largeur en terme du public nous le perdons en profondeur en

terme d’argent tandis qu’un logiciel vertical est caractérisé par un principe de

tout ce qu’on gagne en profondeur en terme de règle de gestion, nous le

perdons en largeur en terme du public.

g. La Gestion : Est la mise en œuvre des différentes ressources et techniques au

sein des organisations en vue d’atteindre les objectifs que ces organisations se

sont fixées.

h. Algorithme : C’est une suite ordonnée d’instructions écrite sous forme linéaire

(de la littérature ou des bouts de phrases) en vue de la résolution d’un problème.

i. Programme : Est une suite ordonnée d’instructions écrite dans un langage,

assimilable ou compréhensible par l’ordinateur.

14 MBIKAYI MPANYA Jean Marcel, Méthode d’Analyse en Informatique, Editions CRISS, 2014 15 Ass. AMANI HAGUMA Joseph, Cours de MAI 1, G2 IG-J, ISIG-Goma, 2013-2014 16 Prof. Dr MBIKAYI, Cours de MAI II, G3 IG, ISIG-Goma, 2014-2015

15

II.1.2. Le Modèle Conceptuel de Communication (MCC)

Le MCC c’est un modèle qui permet au concepteur de

faire l’analyse du système d’information à partir des flux échangés entre les différents

acteurs.

Quelques concepts du MCC17

- Les flux : Symbolisent un échange entre deux acteurs du système d’information

étudié. Il est représenté par une flèche, porte un nom et peut, pour des soucis

de lisibilité chronologique, être numéroté.

- Un diagramme de flux : Donne une vue d’ensemble (ou cartographique) de la

circulation des informations (les flux) entre des acteurs internes ou externes qui

participent à un domaine d’étude.

- L’acteur : Est un système actif intervenant dans le domaine d’étude au moyen

des flux.

- Domaine d’étude : Un domaine d’étude délimite le périmètre précis d’une ou de

plusieurs activités au sein d’une organisation spécifique.

II.2. ANALYSE DES FLUX

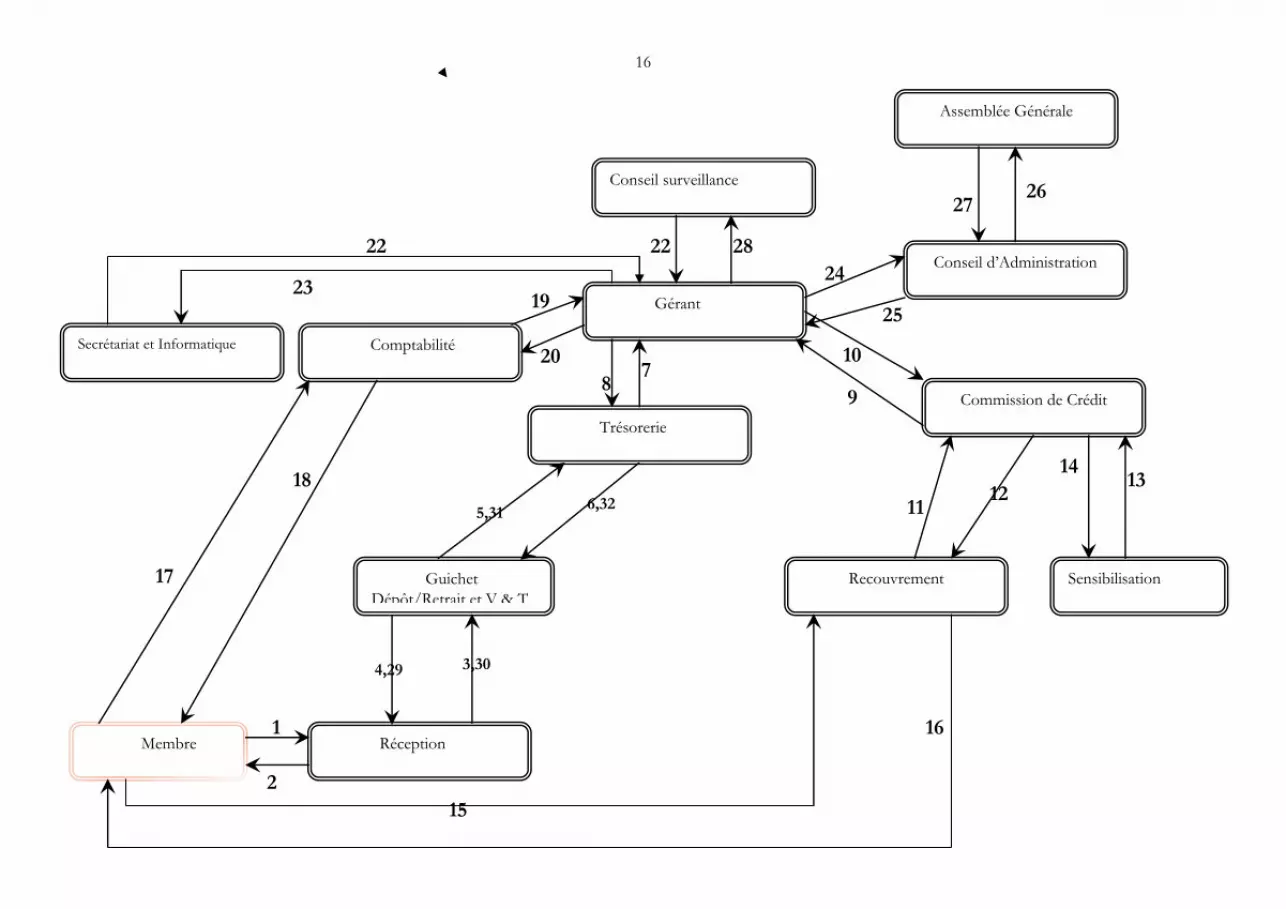

II.2.1. Le Diagramme de Flux ou Schéma de Flux

Le diagramme de flux nous permet de montrer comment les différents

documents sont inter-échangés entre les différents services. Ça nous permet de

présenter le flux d’information entre différentes stations ou poste de travail. Un flux

d’information est une information échangée entre un ou plusieurs différentes

stations.18

17 Jean Luc BAPTISTE, Merise Guide pratique, ENI Editions, p.66 18 Prof. Dr. Jean Marcel MBIKAYI MPANYA, Cour de MAI II, G3 IG-J, ISIG-Goma, 2014-2015

16

Assemblée Générale

Conseil d’Administration

Commission de Crédit

Recouvrement Sensibilisation

Conseil surveillance

Gérant

Guichet

Dépôt/Retrait et V & T

Réception Membre

Comptabilité Secrétariat et Informatique

26 27

24

25

9

10

14 13

12 11

Trésorerie

7 8

5,31 6,32

4,29 3,30

17

18

1

2

16

15

19

20

22

23

22 28

17

1. Réception, Identification, demande renseignement. 2. Identification livrée, renseignement livrée, le réceptionniste conduit 3. Demande des carnets, fiches sur épargne des membres ou demande d’argents de

dépôt d’épargne 4. Argents livrés. 5. Fiches, carnets livrés. 6. Rapport journalier, mensuel, situation d’épargne, demande des fournitures de bureau

(caisse dépôt et retrait) 7. Réception, ordre, livre de fournitures, approvisionnement, surveillances 8. Demande font à crédit, rapport, situation des crédits, fournitures comptable 9. Recevoir rapport, approvisionnement, directives, contrôles 10. Demande de listes à recouvré, doléances des membres,... 11. Livraison de la liste, réception des doléances, Instruction, suivi. 12. Demande des Instructions (morales), rapports. 13. Instruction, suivi. 14. Soumettre les doléances, demande de crédit, Information sur crédit. 15. Renseignement, recouvrement. 16. Payement crédit, Intérêt sur crédit. 17. Perception payement. 18. Remise rapport, demande la comptabilisation des mouvements crédit et épargne. 19. Rapport reçu, Instruction, rapport fournis. 20. Contrôle, surveillance, remarque. 21. Demande des rapports à saisir sur l’ordinateur. 22. Remise des données saisies. 23. Remise de rapport annuel, mensuel, Information sur la mutuelle. 24. Instruction, suivi, appréciation. 25. Information sur les activés. 26. Suggérer, appréciation. 27. Facilitation. 28. Rapport caisse, demande document (Bordereau, quittanciez, fiche de membres). 29. Fiche ou carnet présenté 30. Réception rapport, Instruction, document, caisse livrés. 31. Remettre rapport caisse retrait, approvisionnement, document comptable caisse retrait 32. Rapport reçu, instruction, approvisionnement, livraison du document caisse

II.2.2 Matrice des Flux

La matrice de flux est un tableau à double entrée dans lequel d’un côté on

représente les postes émetteurs et de l’autre côté on représente les postes

récepteurs.

18

A.G

C.A C.Crédit C.Surv Géranc Trésor. Cpte Sec+Info Guichet D/R et V&T

Sensib. Recouv Réception

Membre

A.G

27

C.A 26

25

C.Crédit

9 14 11

C.Surveillance

27

Gérance

24 10 28 8 20 23

Trésorerie

7 6,32

Comptabilité

19 18

Sec+Info

22

Guichet D/R et V&T

5,31 4,29

Sensibilisation

13

Recouvrement

15 16

Réception

3,30 2

Membre

17 15 1

19

Modèle Conceptuel de Flux Net

II.3. Graphe de dépendance des documents

Le graphe de dépendance des documents nous permet de déterminer la

chronologie des documents dans le temps et dans l’espace en fonction de son

environnement. Ça permet de regrouper les documents par famille des documents19

19 Prof. Dr. Jean Marcel MBIKAYI MPANYA, Cour de MAI II, G3 IG-J, ISIG-Goma, 2014-2015

Carte Type de Compte Liste des Frais

Liste des nouveaux membres

Liste de frais d’ouvert. de compte

Règlement Interne

Carnet de Membre

Liste des Membres à octroyer le crédit

Liste des virements effectués Liste d’Octroi de Crédit

Liste des Membres Disponibles

Gestion d’un Compte Bancaire à

Distance

Membre Administration

20

II.4. Le Modèle Organisationnel de Traitement (MOT)

Le Modèle Organisationnel de Traitement reprend la structure fondamentale du

Modèle Conceptuel de traitement et à cela on ajoute la question QUAND, QUI et OU.

Règles d’Organisation

Les règles d’organisations sont des règles qui fixent l’orientation générale,

elles amènent à effectuer une prestation à une ou plusieurs sortes de travail.

a. Processus « Création Compte Bancaire »

RO1 : Le client est accueilli à la réception où il doit demander les informations

concernant la création d’un compte bancaire

RO2 : Une fois que le réceptionniste comprend que le client veut créer un compte

bancaire, ce premier peut lui conduire maintenant chez le gérant

RO3 : Si le gérant est en présence d’un nouveau membre, il ne peut demander à ce

dernier de lui présenter ses pièces d’identités.

RO4 : Lorsque le gérant est en possession de différents documents qui cadres avec

ses identités, on doit bien l’analyser et si possible de retenir tout ce que le nouveau

membre fait dans la vie

RO5 : Si les documents sont corrects, le gérant peut maintenant demander au nouveau

membre d’aller payer à la caisse le frais d’ouverture de compte

RO6 : Lorsque le nouveau membre paie ses frais d’ouverture de compte, il doit montrer

au gérant un reçu témoignant qu’il a déjà payé le frais exigé afin qu’on puisse lui

inscrire en tant que membre de la coopérative.

b. Processus « Dépôt argent »

RO7 : Le client doit être conduit au guichet de dépôt pour présenter de l’argent qu’il

veut déposer et doit communiquer au guichetier le numéro ainsi que le nom du compte

RO8 : Le guichetier doit vérifier attentivement la monnaie et s’assurer si c’est

réellement il est en présence du compte de client présent au guichet afin de pouvoir

modifier le compte et d’imprimer le bordereau

RO9 : Une fois l’opération effectuée avec succès, le guichetier doit signer sur le

bordereau ainsi que le client et doit remettre au client le bordereau et doit rester avec

une copie

21

c. Processus « Retrait Argent »

RO10 : Le client doit être conduit au guichet de retrait pour présenter de l’argent qu’il

veut déposer et doit communiquer au guichetier le numéro ainsi que le nom du compte

RO11 : Le guichetier doit vérifier attentivement l’identité du client et s’assurer si c’est

réellement le compte du client présent au guichet et doit aussi vérifier l’état de son

compte

RO12 : Après la vérification de toutes les informations fournie par le client, le guichetier

peut maintenant modifier le compte du membre et imprimer un bordereau où ils doivent

tous signer.

RO13 : Après avoir signé, le guichetier doit remettre au client le bordereau de retrait

et rester avec une copie

d. Processus « Virement et Transfert de l’argent »

RO14 : Le client doit être conduit au guichet de virement et transfert pour présenter de

l’argent qu’il veut transférer ou virer dans un autre compte

RO15 : Le guichetier doit vérifier attentivement le montant se trouvant dans le compte

du client et introduit le nom du compte qu’on veut déplacer de l’argent, et si c’est le

transfert, le guichetier doit vérifier les billets qu’on doit lui donner au guichet et introduit

les informations concernant le compte où on veut transférer de l’argent.

RO16 : Apres la vérification, le guichetier peut maintenant lancer l’opération et doit

imprimer un reçu où ils doivent tous signé l’accord

RO17 : Une fois les documents signés, le guichetier doit donner le reçu au client et

rester avec une copie de la transaction.

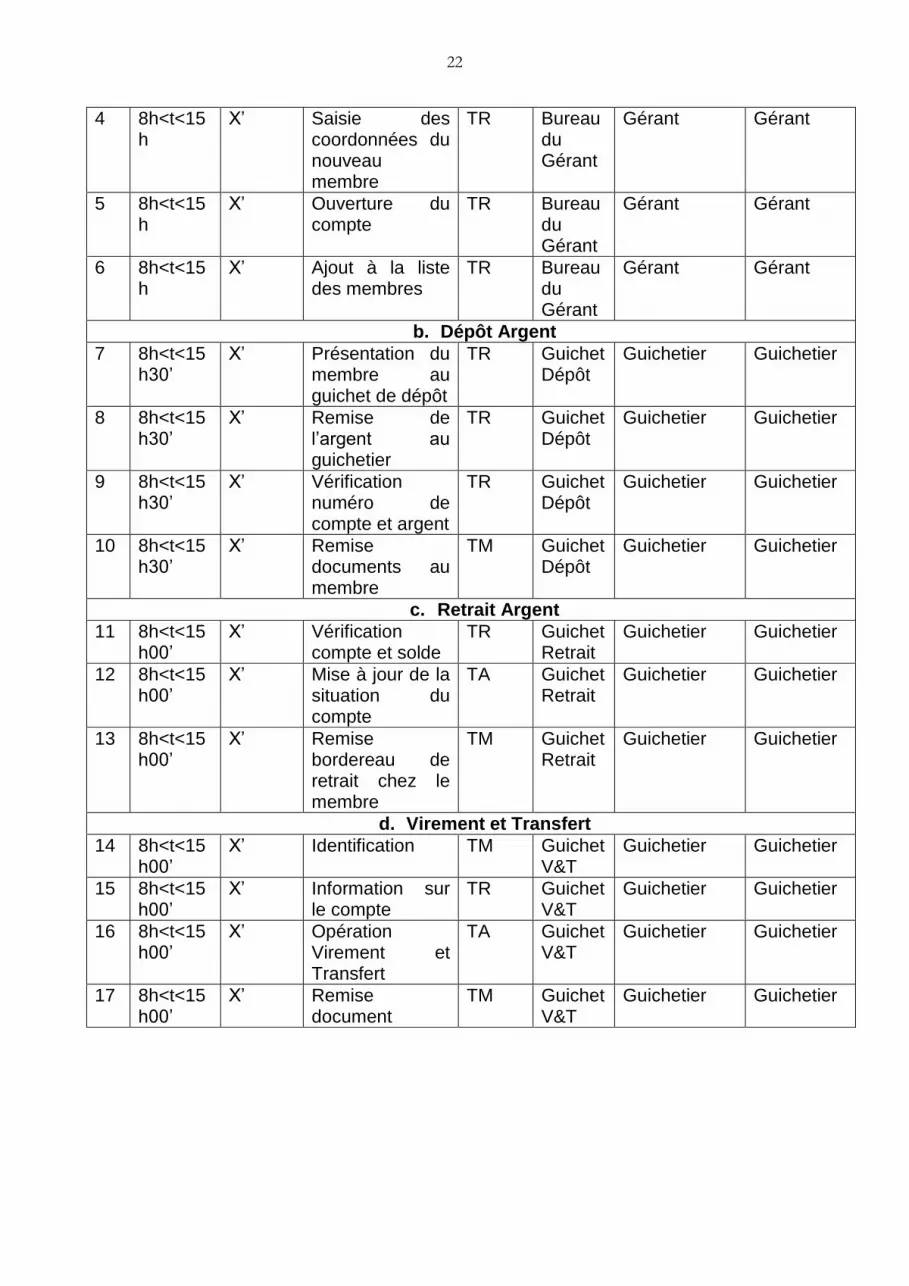

Tableau de Procédure Fonctionnelle

N° Déroulement

Action Nature Poste de Travail

DEBUT DUREE Lieu Responsable Ressource

a. Création Compte

1 8h<t<15h

X’ Réception membre

M Réception

Réceptionniste

Réceptionniste

2 8h<t<15h

X’ Présentation Pièces d’identités

M Bureau du Gérant

Gérant Gérant

3 8h<t<15h

X’ Saisie des coordonnées du nouveau membre

TR Bureau du Gérant

Gérant Gérant

22

4 8h<t<15h

X’ Saisie des coordonnées du nouveau membre

TR Bureau du Gérant

Gérant Gérant

5 8h<t<15h

X’ Ouverture du compte

TR Bureau du Gérant

Gérant Gérant

6 8h<t<15h

X’ Ajout à la liste des membres

TR Bureau du Gérant

Gérant Gérant

b. Dépôt Argent

7 8h<t<15h30’

X’ Présentation du membre au guichet de dépôt

TR Guichet Dépôt

Guichetier Guichetier

8 8h<t<15h30’

X’ Remise de l’argent au guichetier

TR Guichet Dépôt

Guichetier Guichetier

9 8h<t<15h30’

X’ Vérification numéro de compte et argent

TR Guichet Dépôt

Guichetier Guichetier

10 8h<t<15h30’

X’ Remise documents au membre

TM Guichet Dépôt

Guichetier Guichetier

c. Retrait Argent

11 8h<t<15h00’

X’ Vérification compte et solde

TR Guichet Retrait

Guichetier Guichetier

12 8h<t<15h00’

X’ Mise à jour de la situation du compte

TA Guichet Retrait

Guichetier Guichetier

13 8h<t<15h00’

X’ Remise bordereau de retrait chez le membre

TM Guichet Retrait

Guichetier Guichetier

d. Virement et Transfert

14 8h<t<15h00’

X’ Identification TM Guichet V&T

Guichetier Guichetier

15 8h<t<15h00’

X’ Information sur le compte

TR Guichet V&T

Guichetier Guichetier

16 8h<t<15h00’

X’ Opération Virement et Transfert

TA Guichet V&T

Guichetier Guichetier

17 8h<t<15h00’

X’ Remise document

TM Guichet V&T

Guichetier Guichetier

23

Temps PROCEDURE FONCTIONNELLE NATURE POSTE DE TRAVAIL Création Compte

8h à 15h00

TM TM

Réception

Gérance

Arrivé du membre Réception

ET

Réception Membre

- Présentation

OK NON OK

Membre reçu Membre en sursis

ET

Demande d’adhésion

- Pièces d’identité

OK NON OK

Demande

Accepté

Gérant

Membre en

attente

A

24

A Etude

demande

ET

Coordonnées Membre

- Vérifications des coordonnées

- Saisie des coordonnées

Toujours

Coordonnées

du membre

a ET b ET

Ouverture Compte

- Numéro du compte

- Nom de compte

OK KO

Guichetie

r

Compte

Disponible

Membre en sursis

Gérant

Frais

d’inscription

Ajout Membre

- Mise à jour liste des membres

Toujours

ET

Membre

enregistré Fin Processus

b c

a

8h à 15h00

TRIU TR TA

Gérance

Gérance

Gestion des Comptes

25

Heure PROCEDURE FONCTIONNELLE Nature Poste de Travail Procédure dépôt argent

8h à 15h30’

TM TA

Guichet Dépôt Guichet Dépôt

Arrivé du membre Réception

ET

Membre

reçu

Réception Membre

- Présentation

Toujours

Opération dépôt

- Vérification Numéro compte

OK NON OK

Numéro

compte trouvé

Carnet Présenté

Numéro compte

introuvable

B

a ET b ET c

Fonds vérifié

b c

a

26

8h à 15h30’

TA TM

Guichet Dépôt

Guichet Dépôt

B

Compte mis à jour

ET

Guichetier

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Documents remis

Fin Processus

Edition compte

- Edition solde

- Elaboration Bordereau

Toujours

27

Heure PROCEDURE FONCTIONNELLE Nature Poste de Travail Procédure Retrait argent

8h à 15h00

TM TA

Guichet Retrait Guichet Retrait

Arrivé du membre Guichetier

ET

Réception Membre

- Présentation

OK NON OK

Membre reçu Membre en sursis

ET

Vérification Compte

- Vérification numéro de compte

- Vérification solde

OK NON OK

Solde vérifié

Carnet d’épargne

ou carte d’électeur

Solde insuffisant

C

28

8h à 15h00

TAIU TM

Guichet Retrait Guichet Retrait

E

C

Compte mis à jour

ET

Guichetier

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Documents remis

Fin Processus

Mise à jour Situation compte

- Edition compte

- Elaboration Bordereau

Toujours

Guichetier

29

Heure PROCEDURE FONCTIONNELLE Nature Poste de Travail Procédure Virement et Transfert

8h00 à 15h00

TM TM TR

Gérant

Gestion des

comptes

Guichet V&T

Gérant

Authentification

- Identification

OK NON OK

Administrateur

Membre connecté

Membre

ET

Information

- Vérification solde

- Vérification transactions

Toujours

Membre

Informé

Accès refusé

Opération V&T

- Virement de l’argent

- Transfert de l’argent

OK NON OK

ET

Opération annulée

Opération

Effectuées D

30

8h à 15h

TM

Guichet V& T

Remise des documents

- Remise reçu

OK NON OK

D

ET

Guichetier

Reçu remis Pas de Reçu

Fin

31

II.6. Modèle Conceptuel de Traitement (MCT)20

Le MCT répond à la préoccupation qu’n doit appliquer à la base de données. A

ce niveau on doit répondre à la question QUOI (c’est-à-dire qu’est-ce qu’on doit

faire)21.

Quelques Concepts de base22

- Evènement : C’est le compte rendu au système d’information du fait que

quelque chose s’était produit dans l’univers extérieur ou dans le système

d’information ; une nouvelle arrivée de l’information peut être externe ou interne.

Elle est externe quand il provient de l’univers extérieur en provoquant une

nouvelle réaction du système d’information ; soit constitué d’un résultat pour

l’univers extérieur.

- Processus : C’est une suite d’opération concourant à une finalité, déclenchée

par des événements dans un domaine considéré pour une gestion donnée.

- Synchronisation : La synchronisation est une condition représentée par une

condition booléenne liant les évènements déclencheurs grâce aux opérations

logiques (et, ou et non).

- Opération : C’est une production de flux d’information. Elle est définie

immatériellement, sans contrainte organisationnelle. Elle décrit aussi bien la

gestion manuelle que la gestion automatisée.

- Règle d’émission : La règle d’émission définie la condition dans laquelle des

évènements résultats seront produits par une opération.

20 MBIKAYI MPANYA Jean Marcel, Méthode d’Analyse en Informatique, Editions CRISS, 2014 21 Prof. Dr. Jean Marcel MBIKAYI MPANYA, Cour de MAI II, G3 IG-J, ISIG-Goma, 2014-2015 22 MBIKAYI MPANYA Jean Marcel, Méthode d’Analyse en Informatique, Editions CRISS, 2014

32

II.5.1. Processus Création Compte

Présence du Membre Réception

ET

Réception Membre

- Présentation

OK NON OK

Membre reçu Membre en sursis

ET

Demande d’adhésion

- Pièces d’identité

OK NON OK

Demande Accepté

Gérant

Membre en attente

A

33

A Etude demande

ET

Coordonnées Membre

- Vérifications des coordonnées

- Saisie des coordonnées

Toujours

Coordonnées du

membre saisi

a ET b ET c

Ouverture Compte

- Numéro du compte

- Nom de compte

OK NON OK

Guichetier

Compte Disponible Membre en sursis

Gérant

Frais d’inscription

Ajout Membre

- Mise à jour liste des membres

Toujours

ET

Membre enregistré Fin Processus

b c

a

34

II.5.2. Processus Dépôt argent

Présence du Membre Réception

ET

Membre reçu

Réception Membre

- Présentation

Toujours

Opération dépôt

- Vérification Numéro compte

OK NON OK

Numéro compte

trouvé

Carnet Présenté

Numéro compte

introuvable

B

a ET b ET c

Fonds vérifié

b c

a

35

B

Compte mis à jour

ET

Guichetier

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Documents remis

Fin Processus

Edition compte

- Edition solde

- Elaboration Bordereau

Toujours

36

II.5.3. Processus Retrait argent

Présence du Membre Guichetier

ET

Réception Membre

- Présentation

OK NON OK

Membre reçu Membre en sursis

ET

Vérification Compte

- Vérification numéro de compte

- Vérification solde

OK NON OK

Solde vérifié

Carnet d’épargne ou

carte d’électeur présent

Solde insuffisant

C

37

C

ET

Compte mis à jour

Guichetier

ET

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Guichetier

Documents remis

Fin Processus

Mise à jour Situation compte

- Edition compte

- Elaboration Bordereau

Toujours

38

II.5.4. Processus Opération à Distance (Virement et Transfert)

Gérant

Authentification

- Identification

OK NON OK

Administrateur

Membre connecté

Présence du Membre

ET

Information sur le compte

- Vérification solde

- Vérification transactions

Toujours

Membre Informé

Accès refusé

Opération V&T

- Virement de l’argent

- Transfert de l’argent

OK NON OK

ET

Opération annulée Opération Effectuées D

39

Remise des documents

- Remise reçu

OK NON OK

D

ET

Administrateur

Reçu remis Pas de Reçu

Fin

40

II.7. ELABORATION DU MODELE CONCEPTUEL DES DONNEES

Le modèle conceptuel des données est une représentation statique du système

d’information de l’entreprise qui met en évidence sa sémantique. Il a pour but d’écrire

de façon formelle les données qui seront utilisées par le système d’information. Il s’agit

donc d’une représentation des données, facilement compréhensible. Cet aspect

recouvre les mots qui décrivent le système ainsi que les liens existants entre ces mots.

Le formalisme adopté par la méthode MERISE pour réaliser cette description est basé

sur les concepts « entité-association ».23

II.7.1. Définition des Concepts de Base24

- Objet Ou Entité : Un objet c’est une entité abstraite ou concrète ayant une

existence propre dans la gestion du domaine considéré. Un objet c’est la

représentation d’une entité et une entité c’est la représentation d’un objet.

- Relation : C’est une association. Représentation d’un lien entre deux entités

ou plus. Le modèle relationnel est fondé sur la notion mathématique de

RELATION

- Cardinalité : La cardinalité d’une association pour une entité constituante est

constituée d’une borne minimale et d’une borne maximale. Il se présente en

chiasma.

- Occurrence : C’est une représentation bien déterminée et unique de valeur.

- Type : C’est l’ensemble d’éléments ayant les mêmes caractéristiques.

- Identifiant : Un Identifiant c’est une modélisation des propriétés contribuant

à la détermination unique d’une occurrence d’une entité.

- Propriété ou attribut : C’est une donnée élémentaire relative à une entité.

23 AMANI HAGUMA Joseph, Cours de MAI 1, G2 IG-J, ISIG-Goma, 2014-2015 24 MBIKAYI MPANYA Jean Marcel, Méthode d’Analyse en Informatique, Editions CRISS, 2014

41

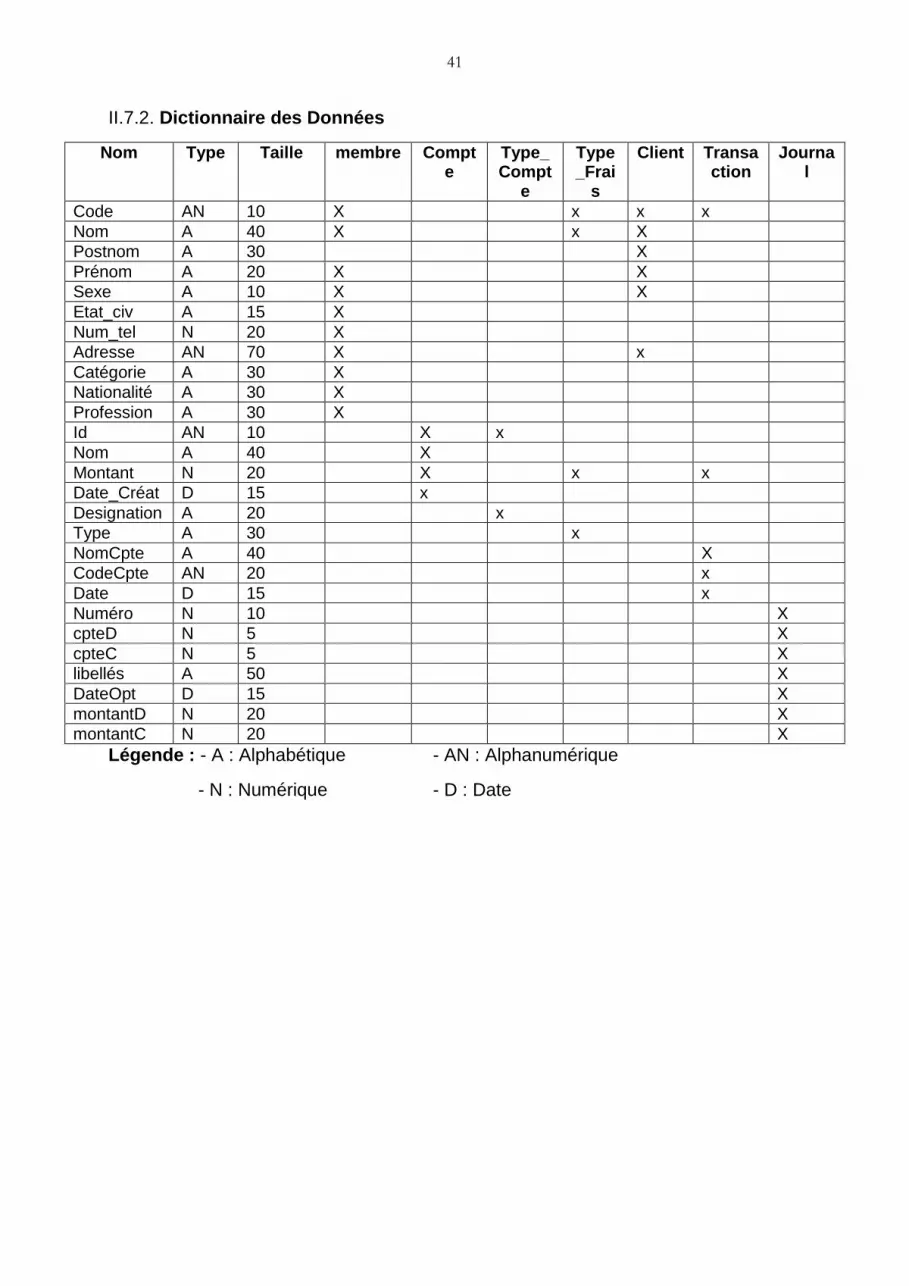

II.7.2. Dictionnaire des Données

Nom Type Taille membre Compte

Type_Compt

e

Type_Frai

s

Client Transaction

Journal

Code AN 10 X x x x

Nom A 40 X x X

Postnom A 30 X

Prénom A 20 X X

Sexe A 10 X X

Etat_civ A 15 X

Num_tel N 20 X

Adresse AN 70 X x

Catégorie A 30 X

Nationalité A 30 X

Profession A 30 X

Id AN 10 X x

Nom A 40 X

Montant N 20 X x x

Date_Créat D 15 x

Designation A 20 x

Type A 30 x

NomCpte A 40 X

CodeCpte AN 20 x

Date D 15 x

Numéro N 10 X

cpteD N 5 X

cpteC N 5 X

libellés A 50 X

DateOpt D 15 X

montantD N 20 X

montantC N 20 X

Légende : - A : Alphabétique - AN : Alphanumérique

- N : Numérique - D : Date

42

II.7.3. Modèle Conceptuel des Données (MCD)

Membre

#Code

Nom

Postnom

Prénom

Sexe

Etat_Civ

Num_Tel

Adresse

Catégorie

Nationalité

Profession

Compte

Id#

Nom

Montant

Date_création

TypeCompte

Id

Désignation

TypeFrais

#Code

Nom

Type

Montant

Client

Code

Nom,

PostNom

Prénom, sex

Adresse

Transaction

#Code

NomCpte

CodeCpte

Montant

Date

Concerner

Journal

Numero#

cpteD

cpteC

libelles

DateOpt

MontantD

MontantC

Etre

1, n 1, 1

1, 1

1, 1

1, n

1, n

1, n

1, n

1, 1 1, n

43

II.8. CRITIQUE DE L’EXISTANT

Après avoir étudié le système d’information existant, nous avons constaté ce

qui suit :

- Au niveau du Modèle Conceptuel de Communication, les acteurs de la coopérative

d’épargne et de crédit NYAWERA s’échangent des informations sans beaucoup

des problèmes et aussi la majorité de ces tâches se fait avec lenteur.

- Au niveau du Modèle Conceptuel de Traitement et du Modèle Organisationnel de

Traitement, au niveau local, le temps de traitements des informations est bien

respecté mais malheureusement, ce système ne permet pas aux membres d’y

accéder à distance et d’effectuer certaines opérations 24heures sur 24.

- Au niveau du Modèle Conceptuel des Données, nous avons constaté que les

données ne sont pas du tout bien organisées afin de permettre à la coopérative

de continuer à poursuivre ses objectifs.

Après avoir constaté ces problèmes, notre proposition est la suivante :

Concevoir une application de base des données qui permettra à tous les

membres d’effectuer ses opérations à tout moment et partout ;

Rendre les tâches automatiques parmi celles qui, jusqu’à présent, sont toujours

manuelles ;

Réaliser un service moyen de gestion des membres.

44

Chapitre III. CONCEPTION DU SYSTEME D’INFORMATION FUTUR ET DU

SYSTEME D’INFORMATION INFORMATISE

Dans ce chapitre, nous partirons des modèles présentés au chapitre précédent

pour aboutir à la conception d’un nouveau système d’information de manière à ce que

certaines opérations qui n’était pas possible de faire dans l’existant, soient réalisées

dans ce nouveau système.

Le Système d’Information a pour rôle de produire des informations légales ou quasi

légales demandées par l’environnement socio-économique, de déclencher les

décisions programmées, d’aider à la prise de décision non programmée en fournissant

aux décideurs de l’organisation un ensemble d’informations brutes ou modélisées,

d’assurer la coordination des tâches en permettant les communications entre les

individus du système organisationnel25

Nous n’allons pas reprendre tous les modèles de l’existant, mais seulement ceux qui

ont subi des modifications permettant de mettre en place notre application.

III.1. SYSTEME D’INFORMATION ORGANISATIONNEL

III.1.1. ETAPE CONCEPTUEL

A. RECENSEMENT ET DESCRIPTION DES OBJETS26

L’objet est une entité abstraite ou concrète dotée d’une existence autonome et

représentant un certain intérêt dans le domaine de gestion considérée. Il est défini par

un certain nombre de propriété et est identifié une seule fois par une clé appelée

identifiant.

N° Nom objet Code objet Rôle Propriété en clavier

Propriété en code

identifiant

1 Adresse adress Savoir là où résident toutes les personnes

Identifiant, pays, province, ville, commune, quartier, avenue, numéro.

Id, pays, prov, ville, com, Quart, av, num

Id

2 Catégorie Catégorie Savoir la profession de nos membres

Code, désignation

Code, désignation

code

3 Type de compte

Type_Compte Distinguer les types de compte bancaire des membres

Identifiant, type compte, désignation

Id_tCpte, type_cpte, désignation

Id_tCpte

25 MBIKAYI MPANYA Jean Marcel, Méthode d’Analyse en Informatique, Editions CRISS, 2014, p.10 26 MBIKAYI MPANYA Jean Marcel, Méthode d’Analyse en Informatique, Editions CRISS, 2014, p.97

45

4 Agence Agence Distinguer les différents postes dans le pays

Id agence, nom, numéro de registre de commerce, agrément

Id_agence, nom, NRC, agrement

Id_agence

5 Type de frais bancaire

Type_frais Savoir tous les frais qu’on peut demander aux membres de payer lors d’une transaction

Id frais, nom du frais, type du frais, montant exigé

Id_frais, nom_frrais, type_frais, montant

Id_frais

6 Compte Compte Le membre possédant un compte

Code du compte, nom, montant, date création

Code, nom, montant, date_creat

code

7 Membre Membre Personne enregistrée dans notre institution et possédant au moins un compte bancaire

Code du membre, nom, postnom, prénom, sexe, état civil, nationalité, profession, date de naissance

codeM, nom,postnom, prénom, genre, etat_civil, nationalité, profession, date_naiss

codeM

8 Client Client Savoir toute personne faisant au moins un mouvement dans la banque

Code du client, nom, post nom, prénom, sex

codeCli, nom, postnom, prénom, genre

codecli

9 Co gestionnaire

CoGestionnaire Personne ayant droit d’accéder au compte à l’absence du titulaire

Code, nom, post nom, prénom, genre, état civil, nationalité, date de naissance

Code, nom, postnom, prénom, genre, etat_civ, nationalité, date_naiss

Code

10 Journal Journal Savoir toutes les

Numéro, débit,

Numéro, Numero

46

opérations effectuées sur un compte

crédit, libellé, montant dédit, montant crédit

D, c, libellé, montant D, montant C

11 Comptabilité Comptabilité Savoir distinguer l’état du journal

Identifiant, type numéro comptable

Id, type_numero

Id

12 Type numéro comptable

Type_Num_Cpte Distinguer le compte de la comptable

Id, nom, classe

Id, nom, classe id

13 Transaction Transaction Toutes les opérations effectuées dans la banque

Code transaction, montant, motif

Code_transact, montant, motif

Code_transact

B. RECENSEMENT ET DESCRIPTION DES RELATIONS

La relation est comprise uniquement comme étant, un lieu verbal permettant de

définir une association dans une collection de même objet, généralement caractérisée

par un verbe, son existence est celle des objets constituant sa collection27

N° Relation Code relation

Dimension Objet association

Propriétés

En claire En code

1 Avoir Avoir 2 Membre, Co-gestionnaire

2 Créer Créer 2 Membre, compte

3 Est dans Est dans 2 Agence, compte

4 Posséder Posséder 2 Type compte, compte

5 Effectuer Effectuer 3 Client, compte, transaction

Code opération, type opération, date opération

codeOps, typeOps, date_Ops

6 Concerner Concerner 2 Type frais, transaction

7 Etre Etre 2 Journal, transaction

27 MBIKAYI MPANYA Jean Marcel, Méthode d’Analyse en Informatique, Editions CRISS, 2014, p.101

47

III.1.1.1. LE MODELE CONCEPTUEL DES DONNEES

1. Objectif :

Après l’analyse du système d’information existant, nous nous sommes fixés

quelques objectifs dont :

Parvenir à autoriser quelques tâches qui n’était pas possible de faire

dans le S.I. existant ;

Parvenir à mettre en place une application de base de données pouvant

permettre aux membres d’y accéder facilement

2. RECENSEMENT DES REGLES

2.1. Règles de Gestion

- Dans une coopérative, un membre peut disposer d’un seul numéro client mais

plusieurs numéros de compte

- Un membre peut avoir la possibilité de choisir plusieurs types de compte

- Il est important de savoir l’adresse du membre car on peut le contacté en cas

de besoin

- Il est important de savoir la profession du membre pour savoir à qui recourir

en cas de demande de crédit pour salaire

- Un membre peut effectuer plusieurs opérations par jour

- Une autre personne ne peut effectuer des transactions dans un compte du

membre que s’il est Co-gestionnaire ou s’il possède un chèque signé par le

membre.

- Tout membre appartient au moins à une catégorie des membres dans la

coopérative

- Un membre ne peut avoir qu’un et un seul compte d’utilisateur

48

3. Graphe de Dépendance des Documents

Pce Identité Type de Compte Liste des Frais

Liste des nouveaux membres

Historique des Mouvements

Règlement Interne

Carnet de Membre

Liste des Membres à octroyer le crédit

Lst. des Cptes Access. à Dist.

Liste d’Octroi de Crédit

Liste des Membres Disponibles

Liste des virements effectués

Liste des Membres avec les cptes distant

Liste des utilisateurs distants

Liste des virements effectués

Liste de frais d’ouvert. de compte

Liste des nouveaux membres admis

49

4. Dictionnaire des Données

Nom

Typ

e

Taille

me

mb

re

Co

mp

te

Typ

e_

Co

mp

te

Typ

e_

Fra

is

Cli

en

t

Tra

ns

ac

tio

n

Jo

urn

al

Ag

en

ce

Co

mp

tab

ilit

é

Typ

e_

Nu

m_

Cp

t

e

Co

ge

sti

on

nair

e

Tra

ns

ac

tio

n

Code AN 10 X x x X x x x

Nom A 40 X x X x

Postnom A 30 X x

Prénom A 20 X X x

Sexe A 10 X X x

Etat_civ A 15 X x

Num_tel N 20 X

Adresse A 70 X x

Catégorie A 30 X

Nationalité A 30 X x

Date_Naiss D 11 X x

Profession A 30 X

Id AN 10 X x x x

Nom A 40 X

Montant N 20 X x X x

Date_Créat D 15 x

Designation A 20 x

Type A 30 x

NomCpte A 40 X x

CodeCpte AN 20 X x

Date D 15 X

Numéro N 10 X

cpteD N 5 X

cpteC N 5 X

libellés A 50 X

DateOpt D 15 X

montantD N 20 X

montantC N 20 X

Num_Agence N 10 x

Nom_Agence A 30 x

Adresse_Agence AN 50 x

nom_Cpte A 25 x

Numero_Cpte N 10 x

Type_Numero A 6 x

Classe A 30 x

50

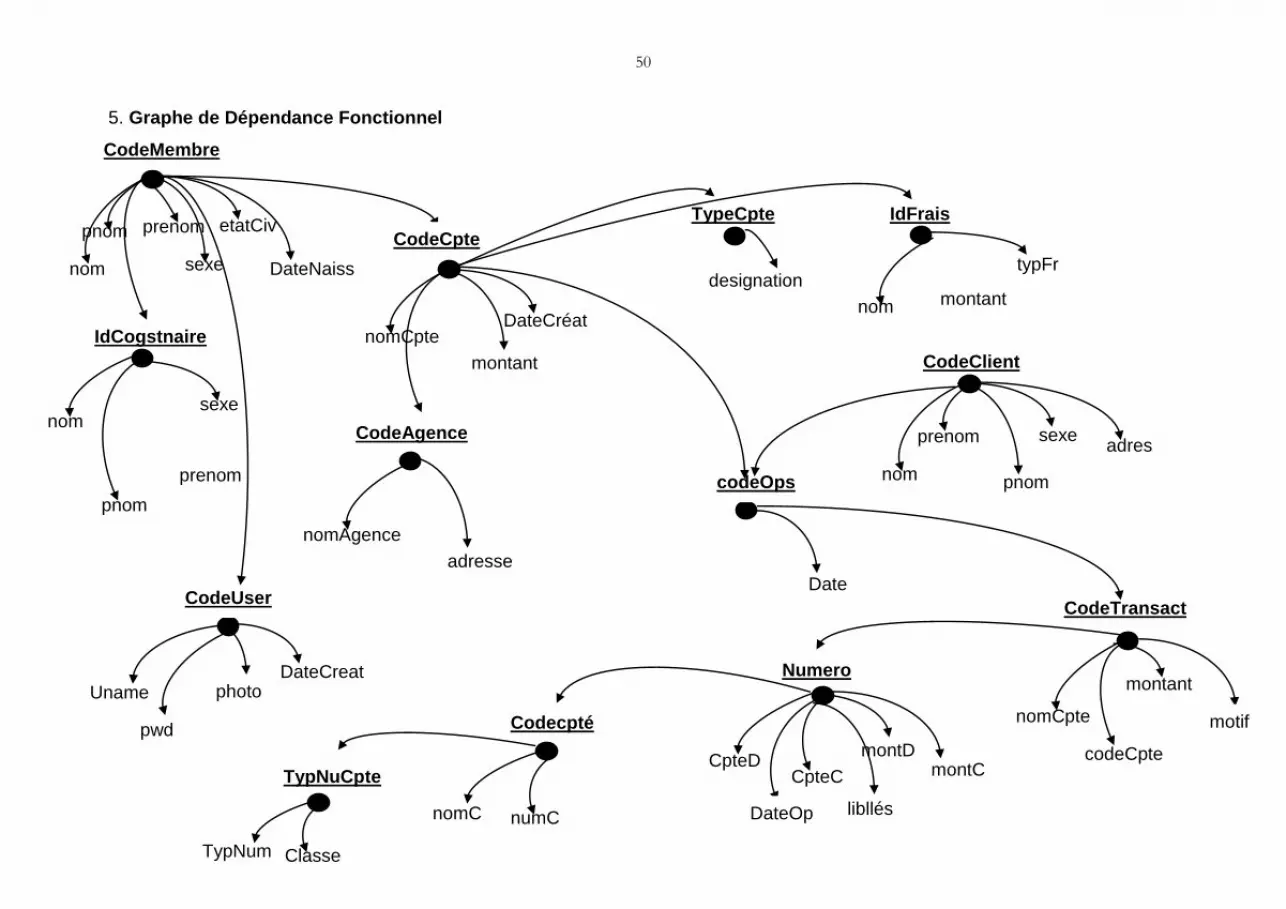

5. Graphe de Dépendance Fonctionnel

CodeMembre

CodeCpte

IdCogstnaire

IdFrais TypeCpte

CodeClient

CodeAgence

CodeTransact

Numero

Codecpté

TypNuCpte

TypNum Classe

nomC numC

CpteD CpteC

libllés

montD

montC

DateOp

nomCpte

e codeCpte

e

montant

codeOps

Date

nom pnom

prenom sexe adres

nom

nom

montant

typFr designation

pnom prenom

nomCpte

montant

DateCréat

nomAgence

adresse

nom

sexe

pnom

prenom

etatCiv

DateNaiss

sexe

CodeUser

pwd

photo Uname

DateCreat

motif

51

6. Construction du Modèle Conceptuel des Données

1, 1

1, n

1, n

1, n

1, 1

Membre

Code

Nom

Postnom

Prénom

Genre

Etat_Civ

Num_Tel

Adresse

Catégorie

Nationalité

Profession

Compte

Id

Nom

Montant

Date_création

TypeCompte

Id

Désignation

Agence

NoAgence

Nom,Adress

TypeFrais

Code

Nom

Type

Montant

Client

Code

Nom,

PostN

Prénom, sex

Adresse

Transaction

Code

NomCpte

CodeCpte

Montant

Date

Concerner

Effectuer

Date, Motif Avoir

Est dans

Journal

Numéro

cpteD

cpteC

libelles

DateOpt

MontantD

MontantC

CoGestionre

IdCogest

Nom, postnom

Prénom, Genre

Etat_Civ

DateNaiss

Nationalité

MontantC

Etre

1, n 1, n

1, 1

1, n

1, n

1, 1

52

III.1.1.2. Modèle Conceptuel de Traitement

A. Processus Création Compte

Présence du Membre Réception

ET

Réception Membre

- Présentation

- Orientation

OK NON OK

Membre reçu Membre en sursis

ET

Demande d’adhésion

- Pièces d’identité

OK NON OK

Demande Accepté

Présence du Gérant

Membre en attente

A

53

A Etude demande

ET

Coordonnées Membre

- Vérifications des coordonnées

- Saisie des coordonnées

OK NON OK

Coordonnées du

membre saisi

Membre en sursis

a ET b ET c

Ouverture Compte

- Numéro du compte

- Nom de compte

OK NON OK

Guichetier

Compte Disponible Membre en sursis

Gérant

Frais d’inscription

Ajout Membre

- Mise à jour liste des membres

Toujours

ET

Membre enregistré Fin Processus

b c

a

54

B. Processus Dépôt argent

Présence du Membre Réception

ET

Membre reçu

Réception Membre

- Présentation

Toujours

Opération dépôt

- Vérification Numéro compte

OK NON OK

Numéro compte

trouvé

Carnet Présenté

Numéro compte

introuvable

B

a ET b ET c

Fonds vérifié

b c

a

55

B

Compte mis à jour

ET

Guichetier

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Documents remis

Fin Processus

Edition compte

- Edition solde

- Elaboration Bordereau

Toujours

56

C. Processus Retrait argent

Présence du Membre Guichetier

ET

Réception Membre

- Présentation

OK NON OK

Membre reçu Membre en sursis

ET

Vérification Compte

- Vérification numéro de compte

- Vérification solde

OK NON OK

Solde vérifié

Carnet d’épargne ou

carte d’électeur

Solde insuffisant

C

ET

Guichetier

Opération Retrait

- Vérification du montant global

Toujours

57

ET

C

Compte mis à jour

ET

Guichetier

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Documents remis

Fin Processus

Mise à jour Situation compte

- Edition compte

- Elaboration Bordereau

OK NON OK

Guichetier

Accès refusé

58

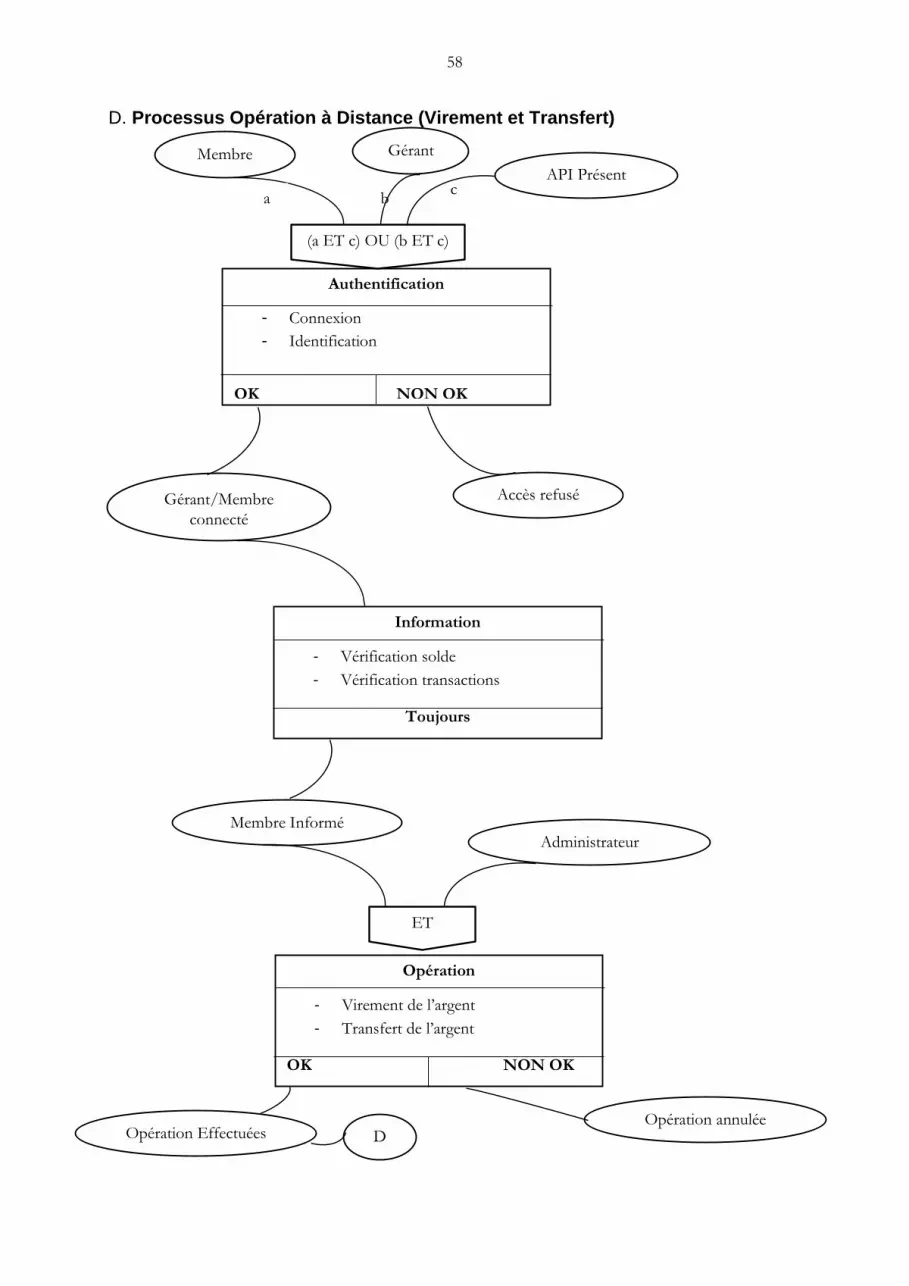

D. Processus Opération à Distance (Virement et Transfert)

c b

API Présent

Authentification

- Connexion

- Identification

OK NON OK

Administrateur

Gérant/Membre

connecté

Membre

(a ET c) OU (b ET c)

Information

- Vérification solde

- Vérification transactions

Toujours

Membre Informé

Accès refusé

Opération

- Virement de l’argent

- Transfert de l’argent

OK NON OK

ET

Opération annulée Opération Effectuées D

Gérant

a

59

Remise des documents

- Remise reçu

OK NON OK

D

ET

Administrateur

Reçu remis Pas de Reçu

Fin

60

III.1.2. ETAPE ORGANISATIONNELLE

Cette étape nous permettra de de rendre nos modèles conceptuels en

modèles organisationnels

N° Déroulement

Action Nature Poste de Travail

DEBUT DUREE Lieu Responsable Ressource

a. Création Compte

1 8h<t<15h

X’ Réception membre

M Réception

Réceptionniste

Réceptionniste

2 8h<t<15h

X’ Présentation Pièces d’identités

M Bureau du Gérant

Gérant Gérant

3 8h<t<15h

X’ Saisie des coordonnées du nouveau membre

TR Bureau du Gérant

Gérant Gérant

4 8h<t<15h

X’ Ouverture du compte

TA Bureau du Gérant

Gérant Gérant

5 8h<t<15h

X’ Ajout à la liste des membres

TA Bureau du Gérant

Gérant Gérant

b. Dépôt Argent

6 8h<t<15h30’

X’ Présentation du membre au guichet de dépôt

TM Guichet Dépôt

Guichetier Guichetier

7 8h<t<15h30’

X’ Remise de l’argent au guichetier

TM Guichet Dépôt

Guichetier Guichetier

8 8h<t<15h30’

X’ Vérification numéro de compte et argent

TA Guichet Dépôt

Guichetier Guichetier

9 8h<t<15h30’

X’ Remise documents au membre

TM Guichet Dépôt

Guichetier Guichetier

c. Retrait Argent

10 8h<t<15h00’

X’ Vérification compte et solde

TA Guichet Retrait

Guichetier Guichetier

11 8h<t<15h00’

X’ Mise à jour de la situation du compte

TA Guichet Retrait

Guichetier Guichetier

12 8h<t<15h00’

X’ Remise bordereau de retrait chez le membre

TM Guichet Retrait

Guichetier Guichetier

61

d. Virement et Transfert

13 8h<t<15h00’

X’ Identification TA Guichet V&T

Guichetier Guichetier

14 8h<t<15h00’

X’ Information sur le compte

TA Guichet V&T

Guichetier Guichetier

15 8h<t<15h00’

X’ Opération Virement et Transfert

TA Guichet V&T

Guichetier Guichetier

16 8h<t<15h00’

X’ Remise document

TR Guichet V&T

Guichetier Guichetier

62

III. 1.2.1. PASSAGE DU MCD AU MODELE ORGANISATIONNEL DES DONNEES(MOD)

1, 1

1, 1

1, n

1, n

1, n

1, 1

Membre

Code

Nom

Postnom

Prénom

Genre

Etat_Civ

Num_Tel

Adresse

Catégorie

Nationalité

Profession

Compte

Id

Nom

Montant

Date_création

TypeCompte

Id

Désignation

Agence

NoAgence

Nom,Adress

TypeFrais

Code

Nom

Type

Montant

Client

Code

Nom,

PostN

Prénom, sex

Adresse

Transaction

Code

Nom

TypTransct

Montant

Date

Effectuer

Date, Motif

Journal

Numéro

cpteD

cpteC

libelles

DateOpt

MontantD

MontantC

CoGestionre

IdCogest

Nom, postnom

Prénom, Genre

Etat_Civ

DateNaiss

Nationalité

MontantC

1, n

1, n

1, n

1, 1

1, 1

1, n

1, n

TypNumCpte

Id#

TypeNumero

Classe

Cptablité

Code#

NomCpte

NumCpte

Etre

Est dans

Concerner

Etre

Avoir

63

III.1.2.2. MODELE ORGANISATIONNEL DE TRAITEMENT

Heure PROCEDURE FONCTIONNELLE Nature Poste de Travail 1. Procédure création compte bancaire

8h à 15h

TM

TM

Réception Gérance

Arrivé du membre Réception

ET

Réception Membre

- Présentation

- Orientation

Toujours

Membre reçu

ET

Demande d’adhésion

- Pièces d’identité

OK NON OK

Demande Accepté

Gérant

Membre en attente

A

64

A Etude demande

( a ET b) OU (bETc)

Coordonnées Membre

- Vérifications des coordonnées

- Saisie des coordonnées

OK NON OK

Coordonnées du

membre saisi

Membre en sursis

a ET b ET c

Ouverture Compte

- Numéro du compte

- Nom de compte

OK NON OK

Guichetier

Compte Disponible Membre en sursis

Gérant

Frais d’inscription

Ajout Membre

- Mise à jour liste des membres

Toujours

ET

Membre enregistré Fin Processus

Membre

b c

a

a a a

8h à 15h

TRIU TRIU TAIU

Gérance

Gérance

Gérance

65

Heure PROCEDURE FONCTIONNELLE Nature Poste de Travail 2. Procédure Dépôt de l’argent

8h à 15h30

TM TRIU

Réception Guichetier

Arrivé du membre Réception

ET

Membre

reçu

Réception Membre

- Présentation

Toujours

Opération dépôt

- Vérification Numéro compte

OK NON OK

Numéro compte

trouvé

Carnet Présenté

Numéro compte

introuvable

B

a ET b ET c

Fonds vérifié

b c

a

66

8h à 15h

TRIU TMIU

Guichetier

Guichetier

B

Compte mis à jour

ET

Guichetier

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Documents remis

Fin Processus

Edition compte

- Edition solde

- Elaboration Bordereau

Toujours

67

Heure PROCEDURE FONCTIONNELLE Nature Poste de Travail 3. Procédure Retrait de l’argent

8h à 15h00

TM TRIU

Réception Guichetier

Arrivé du Membre Guichetier

ET

Réception Membre

- Présentation

OK NON OK

Membre reçu Membre en sursis

ET

Vérification Compte

- Vérification numéro de compte

- Vérification solde

OK NON OK

Solde vérifié

Carnet d’épargne ou

carte d’électeur

Solde insuffisant

Solde trouvé

C

ET

Guichetie

r

Opération Retrait

- Vérification du montant global

Toujours

68

8h à 15h

TA TMIU

Guichetier Guichetier

ET

C

Compte mis à jour

ET

Guichetier

Remise documents

- Remise carnet d’épargne

- Remise bordereau

Toujours

Documents remis

Fin Processus

Mise à jour Situation compte

- Edition compte

- Elaboration Bordereau

OK NON OK

Guichetier

Accès refusé

69

Heure PROCEDURE FONCTIONNELLE Nature Poste de Travail 1. Procédure Virement et Transfert

24h/24

TA TA TA

Administration Administration Administration

c b

API Présent

Authentification à l’API

- Connexion

- Identification

OK NON OK

Administrateur

Gérant/Membre

connecté

Membre

(a ET c) OU (b ET c)

Information sur le compte

- Vérification solde

- Vérification transactions

Toujours

Membre Informé

Accès refusé

Opération

- Virement de l’argent

- Transfert de l’argent

OK NON OK

ET

Opération annulée Opération Effectuées D

Gérant

a

70

24h/24

TRIU

Administration

Graphe de Circulation des Informations

Le graphe de circulation montre comment les informations circulent

dans différents postes ou services au sein d’une entreprise tout en dépendant aux

ressources qui véhiculent les informations.

Voici donc les symboles qui nous aideront à représenter schématiquement la

circulation des informations au sein du système d’informations.

Remise des documents

- Remise reçu

OK NON OK

D

ET

Administrateur

Reçu remis Pas de Reçu

Fin

71

Temps Nature Bureau Gérant Guichets Administration Réception Extérieur

8h00 à 15h00

TM

8h00 à 15h00

TM

8h00 à 15h00

TR

PF1

Réception Membre

Membre Reçu

Demande Accepté

PF2 Demande d’adh.

OK NON

Demande Non

Favorable

PF3. Saisie coord.

A

72

TA

A

Coord. Saisie

Fr. d’Adhésion

PF4. Ouv. Cpte

Cpte Disponible

PF5. Ajout Mbre

B

73

24h/24 TAIU

24h/24

TI

Accès interdit

B

Carnet

PF13 Identification

OK NON

PF14. Info Cpte

Informations

74

24h/24

TAIU

24h/24

PF15. Ops V&T

PF16. Remise docs

Reçus

Remis

75

Description des Procédures Fonctionnaires

: Chemin parcourus

: Support papier

: Procédure manuelle

: Disque dur

: Imprimante

: Ordinateur

Fiche de Description de la PF1

Nature : TM

Objet : Réception du membre

Evènement entrant : Arrivé membre, réception ouverte

Evènement Sortant : Membre Reçu

Données Entrant : Néant

Données Sortant : Néant

Actions sur la base des données :

Consultation : Néant

Mise à Jour : Néant

76

Fiche de Description de la PF2

Nature : TM

Objet : Demande d’adhésion

Evènement entrant : Membre reçu

Evènement Sortant : Demande accepté

Données Entrant : Saisie de l’identité complète du membre

Données Sortant : Néant

Actions sur la base des données :

Consultation : Néant

Mise à Jour : Ajout dans la table membre

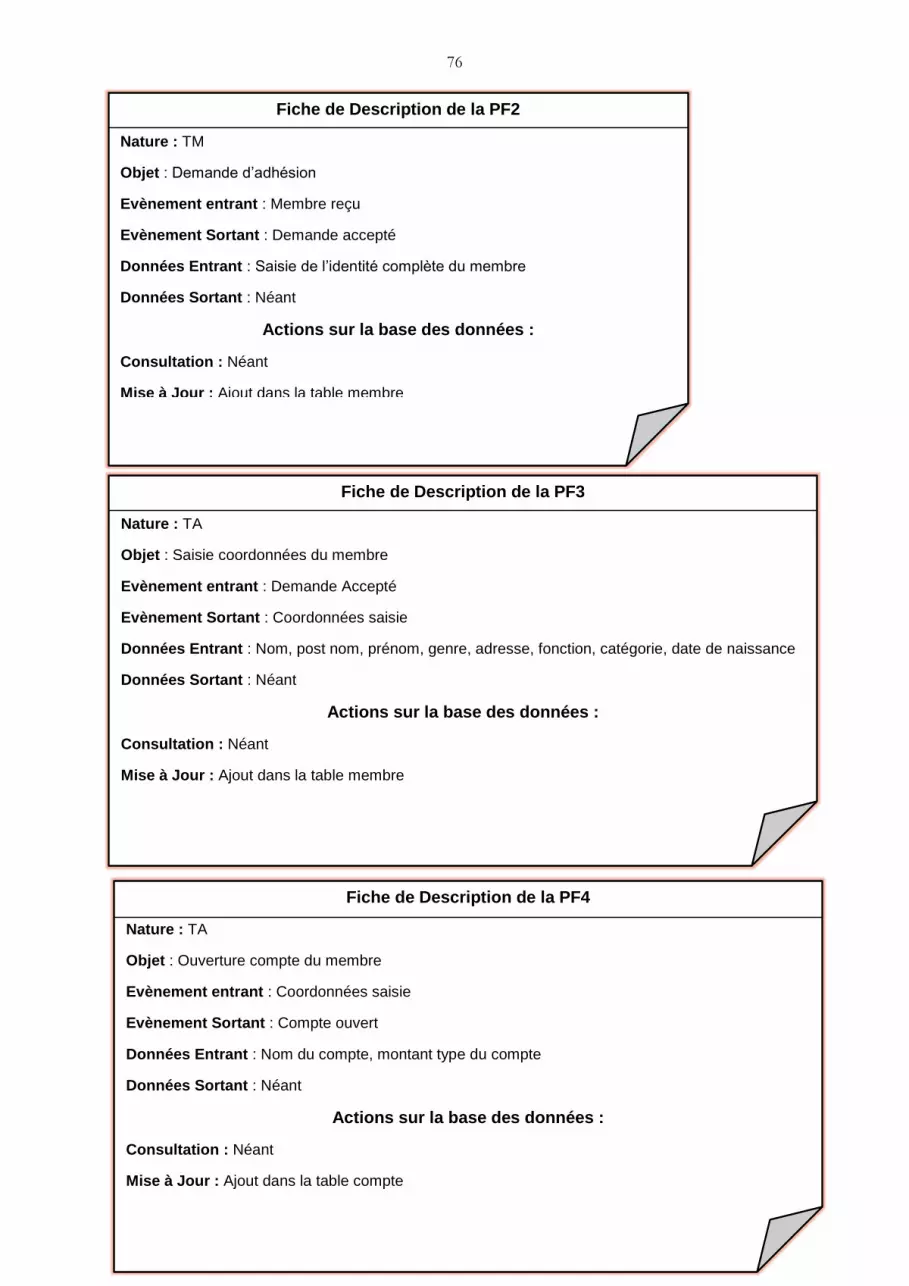

Fiche de Description de la PF3

Nature : TA

Objet : Saisie coordonnées du membre

Evènement entrant : Demande Accepté

Evènement Sortant : Coordonnées saisie

Données Entrant : Nom, post nom, prénom, genre, adresse, fonction, catégorie, date de naissance

Données Sortant : Néant

Actions sur la base des données :

Consultation : Néant

Mise à Jour : Ajout dans la table membre

Fiche de Description de la PF4

Nature : TA

Objet : Ouverture compte du membre

Evènement entrant : Coordonnées saisie

Evènement Sortant : Compte ouvert

Données Entrant : Nom du compte, montant type du compte

Données Sortant : Néant

Actions sur la base des données :

Consultation : Néant

Mise à Jour : Ajout dans la table compte

77

Fiche de Description de la PF5

Nature : TA

Objet : Ajout Compte

Evènement entrant : Membre disponible

Evènement Sortant : Compte disponible

Données Entrant : coordonnées compte et compte