Embed Size (px)

DESCRIPTION

EXCELENTE DOUCMENTO

Citation preview

Capítulo 7

Costos y Márgenes de Comercialización

Las organizaciones y agencias de mercadeo, al realizar ciertas funciones y prestar diversosservicios, hacen posible que los productos básicos, las frutas y hortalizas frescas y otrosproductos se muevan a lo largo de los canales de comercialización desde donde sonproducidos hasta donde son consumidos. Sin embargo, estas funciones tienen costos, amenudo de una magnitud considerable. Los debates en torno a los márgenes y costosnormalmente incluyen el tema de la eficiencia del mercadeo. Un sistema de mercadeoeficiente es aquel capaz de mover las mercancías desde el productor hasta el cliente alcosto más bajo que sea consistente con la provisión de los servicios que los clientesdemandan. Una vez que se han identificado los costos involucrados en los procesos decomercialización se puede proceder a idear los medios para hacer el sistema más eficiente.Los aumentos en la eficiencia se pueden lograr de varias maneras: aumentando el volumende negocios, utilizando mejores métodos de manipulación de los productos, localizandoel negocio en el lugar más apropiado, invirtiendo en tecnología moderna, mejorando eldiseño y el aprovechamiento de los espacios comerciales, modificando las prácticas deltrabajo, mejorando la planificación y el control gerencial y/o haciendo cambios en laorganización de la comercialización (por ejemplo, a través de la integración horizontal overtical).

Objetivos del capítulo

El capítulo está dirigido a capacitar al lector para:

• Comprender el significado del término eficiencia del mercadeo y las variadas formasque puede tomar

• Distinguir entre eficiencia del mercadeo y eficacia del mercadeo

• Identificar los factores que influyen en el nivel de eficiencia y el nivel de efectividad deun sistema de mercadeo, y

• Determinar cómo pueden ser calculados los costos y márgenes de comercialización.

2

Estructura del capítulo

El capítulo se inicia con una apreciación global de los conceptos de eficiencia y efectividaddel mercadeo, para luego examinar las diferentes formas que la eficiencia de mercadeopuede tomar, a saber: eficiencia operacional y eficiencia en el establecimiento de losprecios. A partir de allí sigue un debate acerca del concepto de producto de referenciaque les permite a los gerentes y analistas industriales comparar costos, márgenes y nivelesde eficiencia en las diferentes etapas del sistema de mercadeo. El resto del capítulocomprende en su mayor parte la explicación, así como ilustraciones, de cómo calcular oestimar los costos y márgenes de comercialización, tomando en consideración las pérdidasde producto y la producción de subproductos, así como los costos de producción,procesamiento, manipuleo, almacenamiento, transporte, envasado y los costos de capital.

Evaluación del desempeño de un sistema del mercadeo

Podría pensarse que el desempeño de un sistema de mercadeo podría evaluarse entérminos de lo que la sociedad espera del sistema de mercadeo agrícola y de alimentos. Sinembargo, muy pronto queda en claro que los sistemas del mercadeo tienen múltiplesmetas, a menudo conflictivas. Se requerirán compromisos y compensaciones para que losdiferentes participantes en el sistema del mercadeo queden satisfechos. Por ejemplo,considere las perspectivas de algunos de los participantes involucrados en los sistemas demercadeo agrícola: consumidores, productores agropecuarios, la sociedad y el gobierno.Es probable que los consumidores evalúen el sistema de mercadeo en términos de sudesempeño para evitar precios altos y fluctuantes y escasez en el aprovisionamiento, asícomo consistencia en la entrega de productos de una calidad aceptable. Laspreocupaciones de los productores agropecuarios podrían ser bastante diferentes. Sucriterio podría incluir la capacidad de los intermediarios de ejercer una influencia indebidaen los precios, la magnitud de la competencia en los sectores de abastecimiento deinsumos productivos y la accesibilidad a la infraestructura de comercialización a costosrazonables (por ejemplo, transporte y almacenamiento convenientes). La sociedadprobablemente prestará consideración a la contribución del sistema del mercadeo alempleo, su impacto en el ambiente y las normas éticas a las que parece adherir. Elgobierno también tomará en consideración la contribución del sistema del mercadeo a lageneración de empleo. Además, el gobierno probablemente tendrá en cuenta lacontribución del sistema de mercadeo a la inversión, al crecimiento económico y a latesorería nacional a través de su ingreso imponible. En el caso de los alimentos básicos, losgobiernos también estarán muy interesados en la habilidad de un sistema de mercadeo paraevitar las protestas del electorado por precios de los alimentos que superen su capacidadadquisitiva. Dadas estas diferentes perspectivas hay varias medidas, que se puedencontrastar entre sí, que normalmente se usan para evaluar el desempeño de un sistema demercadeo. Éstas son:

3

• la participación de los agricultores en el precio al detalle pagado por el consumidor ousuario final

• el margen bruto de comercialización o diferencial de precios entre los niveles delproductor y del comerciante minorista, y

• la proporción del ingreso de los consumidores destinado a los gastos en alimentación.

Cualquiera sea la perspectiva con que se evalúe el desempeño de un sistema de mercadeo,los términos que se utilizan normalmente son eficiencia y efectividad. Estos no son lamisma cosa.

Eficiencia y efectividad del mercadeo

Un sistema del mercadeo puede ser eficaz sin ser eficiente. Un ejemplo de semejantesistema fue el creado por la empresa paraestatal Bulog de Indonesia. Indonesia es un paíscompuesto de miles de islas (aunque no todas están habitadas). Bulog asumió la onerosaresponsabilidad de la distribución física del arroz y de asegurar que todos los indonesiostuvieran satisfechos sus requerimientos de alimentación básica. Antes de que Indonesiafuera capaz de lograr la autosuficiencia en el abastecimiento de alimentos básicos, el únicocriterio del éxito o fracaso de Bulog era su efectividad para entregar arroz allí donde fuerarequerido. Los costos eran una consideración secundaria en la medida en que Bulogpudiera mantener dichos costos dentro del presupuesto disponible.

El aumento de la eficiencia responde al más alto interés de los agricultores, procesadores,comerciantes al por mayor y al por menor, consumidores y de toda la sociedad. Laeficiencia de un sistema de mercadeo se mide en términos del nivel y/o costos de losinsumos del sistema para lograr un nivel dado y/o calidad de producto. Tales insumosgeneralmente asumen la forma de tierra, financiamiento, tiempo, mano de obra ymateriales. Los productos típicos incluyen el movimiento de una cantidad dada deproducto hasta mercados situados a distancias específicas, el suministro de un nivelparticular de servicio a los segmentos objetivos de mercado y el abastecimiento deproductos a un precio meta. De ésto resulta que los recursos son los costos y las utilidadeslos beneficios comprendidos en la razón de eficiencia del mercadeo. El mercadeo eficienteoptimiza la relación entre los insumos y los productos.

4

Eficiencia operacional

El mejoramiento de la eficiencia operacional es evidente cuando los costos decomercialización se reducen pero los productos se mantienen o realmente aumentan.Ejemplos de ganancias de eficiencia operacional serían la introducción de un método másbarato de almacenamiento de granos o un paquete de producción y distribución deproductos lácteos que reduce los costos de energía para poner el producto en losrefrigeradores de los minoristas. Las innovaciones tecnológicas no son la única avenidaque lleva a niveles más altos de eficiencia operacional. Una organización que mejora susprácticas de abastecimiento de materias primas, ya sea centralizando sus adquisiciones,comprando en cantidades más grandes o tomando ventaja de estructuras de fletes másfavorables, es probable que aumente su eficiencia operacional. De la misma manera, unaorganización que reestructura los territorios de venta y distribuye un menor número decargas más grandes en cada punto de entrega, puede mejorar sus niveles de eficienciaoperacional. Las pérdidas físicas que tienen lugar cuando los productos básicos, las frutasy hortalizas frescas y otros productos se mueven a lo largo de los canales de distribuciónconstituyen otro aspecto de la eficiencia operacional. Cuanto más altas sean las pérdidas,tanto más bajo es el nivel de eficiencia operacional.

En la práctica, los cambios en el costo de comercialización influyen sobre los niveles desatisfacción de los consumidores, y los esfuerzos por aumentar la utilidad de los clientes amenudo afectan los costos de comercialización. Una nueva práctica de mercadeo quereduzca los costos pero que también reduzca la satisfacción de los consumidores puede enrealidad reducir la razón de eficiencia. Por ejemplo, los molinos podrían mejorar laeficiencia retirando del mercado los paquetes de harina de 5 kg. y vender bolsas de 10 kg.como mínimo. Si un número sustancial de consumidores prefiere comprar las bolsas de 5kg., entonces la disminución en la satisfacción del cliente podría ser mayor que laseconomías resultantes de la reducción del costo de los molinos. El compromiso que debehacerse entre la eficiencia operacional y la satisfacción del cliente explica la dificultad paramejorar la eficiencia del mercadeo. No es difícil reducir los costos de comercializacióntomando medidas tales como reducir el número de envases o tamaños de las bolsas,eliminando los envases o reduciendo el número de unidades de distribución al detalle queson abastecidas, pero puede haber una pérdida en la satisfacción del cliente mayor que lacompensación que resulta de la caída de los costos de comercialización y la reducción delos precios al menudeo. Al evaluar cualquier cambio en el mercadeo que se realice con laintención de mejorar la eficiencia de la comercialización deben considerarse tanto lareducción en los costos como la utilidad del cliente.

Las empresas de comercialización que operan en un ambiente competitivo estánparticularmente bien motivadas para intentar aumentar la eficiencia operacional. Aunquesu meta puede ser obtener ganancias más altas, a menudo los beneficios de una mejoroperación les llega a los clientes en forma de precios más bajos. La competencia actúa

5

como un freno al aumento de ganancias y limita cualquier tendencia a la caída en losniveles de servicio y satisfacción del cliente.

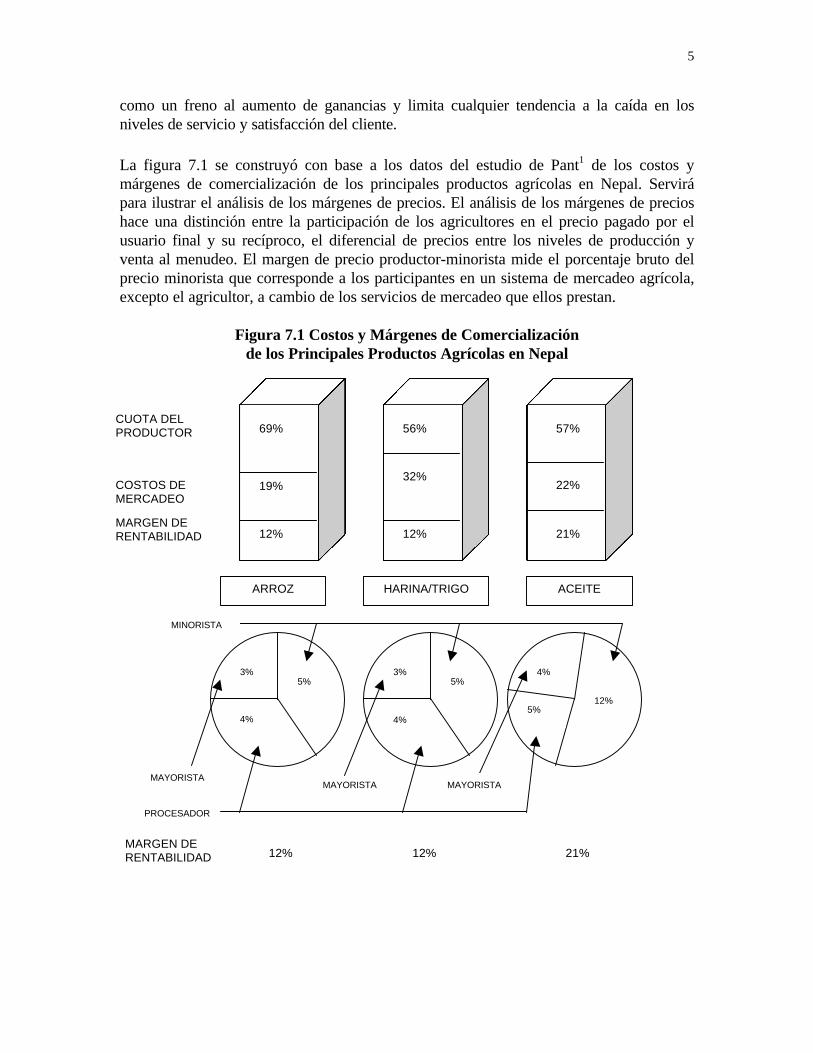

La figura 7.1 se construyó con base a los datos del estudio de Pant1 de los costos ymárgenes de comercialización de los principales productos agrícolas en Nepal. Servirápara ilustrar el análisis de los márgenes de precios. El análisis de los márgenes de precioshace una distinción entre la participación de los agricultores en el precio pagado por elusuario final y su recíproco, el diferencial de precios entre los niveles de producción yventa al menudeo. El margen de precio productor-minorista mide el porcentaje bruto delprecio minorista que corresponde a los participantes en un sistema de mercadeo agrícola,excepto el agricultor, a cambio de los servicios de mercadeo que ellos prestan.

Figura 7.1 Costos y Márgenes de Comercializaciónde los Principales Productos Agrícolas en Nepal

69%

19%

12%

56%

32%

12%

22%

57%

21%

CUOTA DELPRODUCTOR

COSTOS DEMERCADEO

MARGEN DERENTABILIDAD

ARROZ HARINA/TRIGO ACEITE

MARGEN DERENTABILIDAD 12% 12% 21%

4%

5%

4%

5%3%

5%

4%

12%

PROCESADOR

3%

12%

MINORISTA

MAYORISTAMAYORISTAMAYORISTA

6

Puede verse que en cada caso quien recibía la mayor proporción del precio minorista era elagricultor Nepalés. Si ésta es o no una proporción justa depende del nivel de los serviciosdel mercadeo proporcionados por el agricultor. Tales servicios incluirían todos o algunosde los siguientes servicios: secado de la cosecha, clasificación del producto, selección delotes en tamaños convenientes, embolsado, almacenamiento y transporte. De hecho, losagricultores de Nepal proporcionan pocos de estos servicios. Pant afirma que debido arestricciones financieras y a la falta de medios del almacenamiento, la mayoría de losagricultores vende su arroz en cáscara en cuanto tiene la oportunidad de hacerlo. En lapráctica ésto significa que ese arroz en cáscara se vende principalmente entre noviembre yenero. Son los molinos y los comerciantes mayoristas quienes proporcionan los serviciosde almacenamiento y así pueden vender arroz durante todo el año. Sin embargo, como lomuestra la figura 12.1, los molinos y los comerciantes mayoristas reciben sólo unporcentaje pequeño del precio al consumidor, al igual que los minoristas. Se puedeconcluir que los intermediarios son inadecuadamente retribuidos en relación a losagricultores en Nepal. Hay otras conclusiones igualmente creíbles. Puesto que laparticipación de los agricultores incluye los costos de los agricultores, las ineficiencias enla producción aumentarán la proporción del precio final que irá a parar a manos de losagricultores. Estas ineficiencias pueden deberse a varias razones. Si las explotacionesagrícolas en su gran mayoría son muy pequeñas, eso significa que el sector agrícola nopuede alcanzar economías de tamaño. Donde no es posible obtener el crédito en el sectorformal, se obligar a los propietarios de un minifundio a pagar tasas de interésexorbitantemente altas a los prestamistas informales. Otra causa de una producciónineficiente es el uso continuado de tecnología o métodos de producción agrícolaobsoletos.

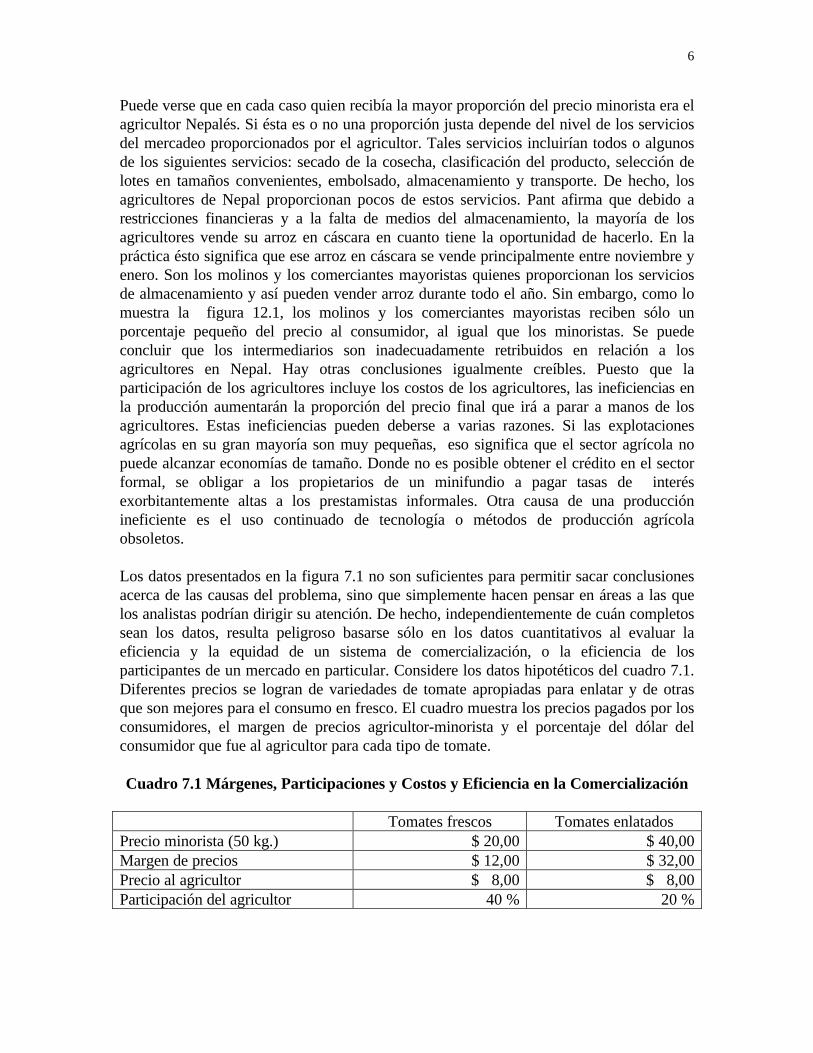

Los datos presentados en la figura 7.1 no son suficientes para permitir sacar conclusionesacerca de las causas del problema, sino que simplemente hacen pensar en áreas a las quelos analistas podrían dirigir su atención. De hecho, independientemente de cuán completossean los datos, resulta peligroso basarse sólo en los datos cuantitativos al evaluar laeficiencia y la equidad de un sistema de comercialización, o la eficiencia de losparticipantes de un mercado en particular. Considere los datos hipotéticos del cuadro 7.1.Diferentes precios se logran de variedades de tomate apropiadas para enlatar y de otrasque son mejores para el consumo en fresco. El cuadro muestra los precios pagados por losconsumidores, el margen de precios agricultor-minorista y el porcentaje del dólar delconsumidor que fue al agricultor para cada tipo de tomate.

Cuadro 7.1 Márgenes, Participaciones y Costos y Eficiencia en la Comercialización

Tomates frescos Tomates enlatadosPrecio minorista (50 kg.) $ 20,00 $ 40,00Margen de precios $ 12,00 $ 32,00Precio al agricultor $ 8,00 $ 8,00Participación del agricultor 40 % 20 %

7

La diferencia en el porcentaje del precio al por menor que va al agricultor esimpresionante. Los agricultores que producen variedades de tomate para consumo enfresco reciben 40% del precio al consumidor, pero los agricultores abastecedores detomates para enlatar sólo consiguen 20% del dólar del consumidor. Sin embargo, debido alas diferencias en los precios al por menor de estos tomates, ambos grupos de agricultoresreciben ocho dólares. Obviamente un porcentaje más pequeño de un número más grandepuede equiparar o puede exceder un porcentaje alto de un número más pequeño. Así unamenor participación del agricultor en el dólar de los consumidores no significanecesariamente que el agricultor obtenga menores precios o ingresos. El agricultor estarámucho más interesado en los dólares que en los porcentajes. Si el mercado para lostomates en conserva exhibiera un aumento en la demanda entonces los costos agregadosde mercadeo de tomates aumentaría y la participación de los agricultores caería comoporcentaje. Pero si con este cambio en el mercado los consumidores fuesen estimulados acomprar más tomates a precios más altos, entonces los ingresos reales de los agricultorespodrían aumentar. En estas circunstancias los mayores costos de mercadeo podrían serbien aceptados tanto por los consumidores como por los agricultores. Kohls y Uhl2 opinanque:

"Es dudoso que las estadísticas de la participación de los agricultoresmerezcan la atención que reciben. Lo que importa no es el tamaño de laparticipación, sino el retorno total recibido por los productores agrícolasde la venta de sus productos. Costos de mercadeo más altos y unaagricultura más próspera son ideas compatibles. Es muy probable que amedida que los estándares de vida aumenten, el aumento de la demandapor mayores servicios de procesamiento y de comercialización aumentelos costos de comercialización”.

Es más, la participación en el precio minorista obtenida por varios de los participantes enel mercado no es en sí misma una medida de su eficiencia relativa. Es mucho más probableque estas participaciones reflejen el valor que estos participantes agregan a cualquierproducto dado que pasa a través del sistema del mercadeo.

Eficiencia en el establecimiento de los precios

La eficiencia en el establecimiento de los precios es una segunda forma de eficiencia delmercadeo y está basada en el supuesto de que los mercados competitivos son eficientes.Se preocupa con la capacidad del sistema del mercadeo para asignar recursos y decoordinar todo el sistema de producción agrícola y de alimentos y los procesos decomercialización de acuerdo con las directivas del consumidor. La evidencia de laeficiencia en el establecimiento de los precios es una eficiente asignación de recursos y unaproducción económica máxima. Posiblemente la mejor medida de la producción desatisfacción del sistema del mercadeo es el precio que los clientes pagarán en el mercadopor el producto básico, los productos vegetales frescos o el producto en cuestión. Si los

8

consumidores están dispuestos a pagar tres centavos más por el jugo de naranja que porlas naranjas frescas, puede inferirse que el proceso de producir jugo agrega tres centavosde utilidad a las naranjas frescas. El mecanismo de precios afecta a la producción enforma directa, en este caso indicando que una cierta cantidad de las naranjas disponiblesdebe procesarse en lugar de ser vendida como fruta fresca.

Kriesberg3 dice que la utilidad de las medidas de eficiencia en el establecimiento de preciospara evaluar cualquier sistema de mercadeo depende de cuatro condiciones:

• Que los clientes tengan alternativas para poder elegir en el mercado. En otras palabras,la medida tiene poca relevancia en situaciones en que existe un monopolio eficaz.

• Que los precios de las diferentes alternativas reflejen adecuadamente los costos desuministrarlas. Es decir, no haya ningún subsidio oculto o algo parecido para losproductos competitivos.

• Que las organizaciones sean libres de entrar o salir del mercado.

• Que haya competencia entre los participantes en el mercado. Por ejemplo, no debehaber evidencia de conductas del tipo de los carteles.

La teoría sugiere que si los mercados están operando en forma eficiente, entonces losprecios de un producto dado estarán relacionados tanto en el espacio como en el tiempo yentre las formas que puedan asumir. Los precios entre un punto y otro de las áreasgeográficas de un país sólo deben diferir por los costos de transporte entre ellos. En formasemejante, el precio en un momento dado de productos almacenados no debe exceder elprecio de dichos productos en un periodo anterior más el costo de almacenamiento en elperíodo considerado. Y, de nuevo, el precio de un producto procesado no debe exceder elprecio del producto sin procesar más de costo de procesamiento.

Los promotores del concepto de eficiencia en el establecimiento de los precios creen quelos precios que no reflejan los costos de los servicios de mercadeo son claves en laidentificación de deficiencias funcionales, siendo la principal de ellas el poder monopólico.La competencia juega un papel importante para determinar la eficiencia en elestablecimiento de los precios. Las organizaciones orientadas al mercado compiten por laclientela bajando los costos de comercialización, aumentando la eficiencia operacionaldondequiera que sea posible, y al mismo tiempo agregando más utilidad a los productospara aumentar su participación en el mercado.

Frecuentemente existen conflictos entre las diferentes variedades de eficiencia. Porejemplo, un nuevo desarrollo tecnológico puede mejorar la eficiencia operacional de unaempresa y puede permitirle crecer hasta alcanzar un gran tamaño. Sin embargo, estecrecimiento puede reducir el número de empresas y por eso puede afectar la estructura ylas condiciones de competencia en la industria y con el tiempo tal vez pueda reducir laeficiencia en el establecimiento de los precios.

9

Identificación de los costos y márgenes de comercialización

Se incurre en costos de comercialización cuando los productos se mueven de laexplotación agrícola hasta el mercado final, ya sea que sean los agricultores, losintermediarios, las cooperativas, las juntas de mercadeo, los comerciantes mayoristas,minoristas o los exportadores quienes los mueven. Con el aumento de la urbanización y laindustrialización, los costos de comercialización tienden a aumentar con relación al precioen la puerta de la finca que recibe el productor, debido a que, por ejemplo, el producto estransportado mayores distancias, pasa a través de más intermediarios y es colocado enenvases más sofisticados. Los costos de comercialización también pueden reflejar el estadodel desarrollo de un país. En la medida en que los estándares de vida aumentan, mayoresproporciones del ingreso se destinan a productos agrícolas procesados y una mayorproporción del gasto corresponde a servicios de comercialización. Aumentar el valoragregado significa, entre otras cosas, que en los países desarrollados más personas estáninvolucradas en la comercialización de los productos agrícolas que en producirlos.

Los costos de comercialización incluyen trabajo, transporte, envasado, contenedores,alquileres, gastos de agua y energía, publicidad, gastos de venta, amortizaciones eintereses. Los costos de comercialización varían de producto a producto. Hay variosfactores que individualmente o colectivamente explican estas diferencias, incluyendo:

• cuanto mayor es la pérdida de producto, mayor es la proporción del gasto de losclientes que se destina a costos de comercialización

• cuanto más perecedero es el producto tanto más grande son los costos de mercadeo

• cuanto más procesado esté el producto, tanto mayores serán los costos de mercadeo

• cuanto mayor sea el manipuleo y transporte del producto, mayor serán los costos decomercialización.

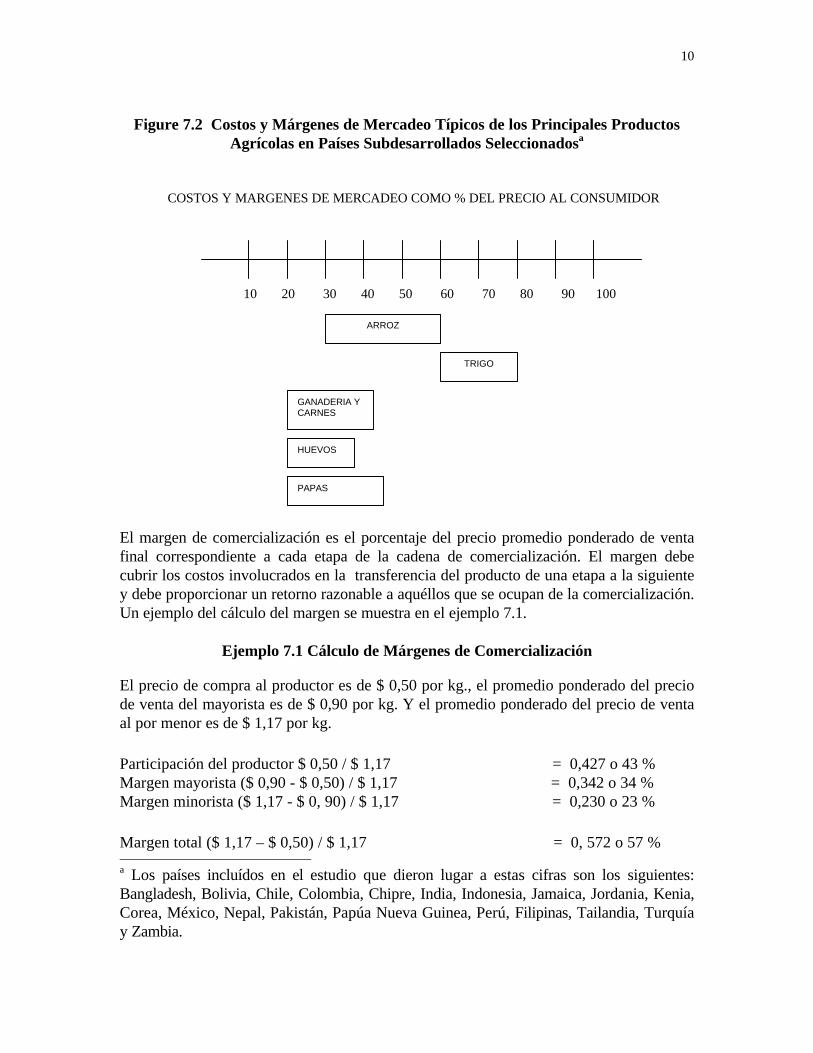

Del estudio de una gama amplia de costos de mercadeo en países en vías de desarrolloKaynak4 produjo informes sobre trigo, arroz, papas, huevos y productos ganaderos. Sepresentan datos resumidos de este estudio en la figura 7.2.

10

Figure 7.2 Costos y Márgenes de Mercadeo Típicos de los Principales ProductosAgrícolas en Países Subdesarrollados Seleccionadosa

COSTOS Y MARGENES DE MERCADEO COMO % DEL PRECIO AL CONSUMIDOR

10 20 30 40 50 60 70 80 90 100

El margen de comercialización es el porcentaje del precio promedio ponderado de ventafinal correspondiente a cada etapa de la cadena de comercialización. El margen debecubrir los costos involucrados en la transferencia del producto de una etapa a la siguientey debe proporcionar un retorno razonable a aquéllos que se ocupan de la comercialización.Un ejemplo del cálculo del margen se muestra en el ejemplo 7.1.

Ejemplo 7.1 Cálculo de Márgenes de Comercialización

El precio de compra al productor es de $ 0,50 por kg., el promedio ponderado del preciode venta del mayorista es de $ 0,90 por kg. Y el promedio ponderado del precio de ventaal por menor es de $ 1,17 por kg.

Participación del productor $ 0,50 / $ 1,17 = 0,427 o 43 %Margen mayorista ($ 0,90 - $ 0,50) / $ 1,17 = 0,342 o 34 %Margen minorista ($ 1,17 - $ 0, 90) / $ 1,17 = 0,230 o 23 %

Margen total ($ 1,17 – $ 0,50) / $ 1,17 = 0, 572 o 57 % a Los países incluídos en el estudio que dieron lugar a estas cifras son los siguientes:Bangladesh, Bolivia, Chile, Colombia, Chipre, India, Indonesia, Jamaica, Jordania, Kenia,Corea, México, Nepal, Pakistán, Papúa Nueva Guinea, Perú, Filipinas, Tailandia, Turquíay Zambia.

ARROZ

TRIGO

GANADERIA YCARNES

HUEVOS

PAPAS

11

La estimación de los márgenes y los cambios en los márgenes de comercialización noprueba que necesariamente exista un problema, sino más bien tales exámenes sugieren quepuede haber un problema, lo que requiere mayor investigación mediante el análisis de loscostos de comercialización. Por ejemplo, en los últimos años muchos países han reducidoel papel de las juntas de comercialización de granos y han aumentado la participación delos comerciantes privados. Una comparación de márgenes en el sistema antiguo con losque prevalecen en los nuevos canales de comercialización puede mostrar que los márgenesde comercialización son más altos con el comercio privado. Un poco de conocimiento espeligroso; así, en base a esta comparación de márgenes, la gente puede sostener que esmejor volver a las juntas de comercialización. La gente puede pensar que los comerciantesestán haciendo ganancias excesivas, pero en realidad la junta de comercializaciónprobablemente estaba perdiendo dinero todos los años. Sus márgenes eran bajos porquesus costos no fueron completamente reflejados en los márgenes. El gobierno puede habertenido que pagar la pérdida hecha por la junta, algo que no puede hacer el sector privado.Además, los cambios a un sistema de libre empresa a menudo han sido parte del "Programa de Ajuste Estructural " que frecuentemente ha llevado a rápidos aumentos en lastasas de interés. La junta de comercialización puede haber usado préstamossubvencionados de bajo interés, en cambio los comerciantes privados tienen que pagarahora el costo del capital a las tasas de mercado. Más aún, bajo el ajuste estructural, sehan producido devaluaciones significativas de las monedas. Esto aumenta el costo debienes de capital importantes, como los camiones, e inevitablemente genera costos demercadeo más altos.

Caso 7.1 Del Florecimiento a la Ruina de la Industria de Flores de ColombiaCuando Cambian los Costos y Márgenes de Comercialización

Colombia es quizás el actor más importante en el mercado mundial de flores. El paísresponde por más del 60% de los claveles vendidos en el mercado internacional, más del20% de pompones, un 8% de los crisantemos y 4% de las rosas. Esto se logró en unperiodo de 12 años.La industria se inició en 1964 y inmediatamente disfrutó de ventajas competitivas. Paraempezar, la región alrededor de Bogotá es ideal para producir claveles, la flor másimportante en el mercado internacional, con sus ricas tierras volcánicas, el díauniformemente dividido entre horas de luz y oscuridad, un clima ideal (el tiempo es frescoy con temperaturas constantes entre los 18 y los 21oC). Con estas condiciones losfloricultores pudieron obtener un promedio de 3,2 cosechas por año. La tierra alrededorde Bogotá cuesta aproximadamente US$5.000 por hectárea mientras que en San Diegouna hectárea podría costar US$45.000. El flete aéreo era relativamente barato de Bogotáa Miami. En 1969 costaba ocho centavos de dólar enviar un manojo de claveles de Bogotáa Miami donde se vendía a US$1,.05 el manojo. Colombia también tenía la ventaja decostos salariales bajos. Los salarios estaban en alrededor de US$1,30 por día en Colombiaen comparación con los más de US$20 por día en los Estados Unidos. En 1970, alrededorde 78 por ciento de las flores del corte de Colombia se exportaban a los Estados Unidos.

12

Con el pasar del tiempo, ha habido un cambio desventajoso en los costos y márgenes demercadeo de Colombia. Las mayores empresas de floricultura de Colombia se endeudaronenormemente con financiamiento de corto plazo para apuntalar la continua expansión de laindustria e invertir en investigación y desarrollo. A mediados de los años setenta surgióuna escasez de crédito, que lógicamente fue acompañada por tasas de interés muy altas.Además, las crisis de abastecimiento petrolero de los años 70 cuadruplicó el valor de losfletes, la recesión redujo substancialmente la demanda de flores y el gobierno colombianodecidió acabar con su esquema de bonificar las exportaciones en 13%. Muy rápidamente,las mayores empresas en la industria empezaron a perder dinero y tuvieron que vender lamayor parte de la propiedad de sus empresas para conseguir el capital que tantonecesitaban. La industria de la flor colombiana se ha recuperado subsecuentemente, peromuchas de las ventajas naturales que la región había disfrutado se han disipado. A finalesde los años 70 se habían formado los sindicatos de trabajadores y habían conseguidoaumentar los salarios de US$1,30 a US$5,00 por día y obtenido una cantidad similar enbeneficios del empleo. Los precios de la tierra y los costos de los insumos han continuadosubiendo y las tasas de interés han permanecido altas. En consecuencia, la rentabilidad seha reducido considerablemente. El país tampoco supo invertir adecuadamente eninvestigación del desarrollo y en los servicios de extensión para apoyar la floricultura y losproductores colombianos experimentaron problemas crecientes con las enfermedades delas plantas. Aunque sigue siendo el caso que Colombia puede proporcionar un productosuperior todo el año, la presión ascendente en sus costos está haciendo que países como laRepública Dominicana, México y Venezuela sean considerados en forma creciente comoalternativas atractivas como centros de producción de flores. Este caso sirve para enfatizarla necesidad de supervisar los costos. Muchos de los costos crecientes experimentados porla industria de la flor colombiana estaban fuera del control de los floricultores, con laposible excepción de las tasas de interés altas. Al elegir el endeudamiento como alterativaal capital accionario, la industria se expuso más de la cuenta a los vaivenes de lascondiciones económicas generales. Es más, sus préstamos eran de corto plazo, de modoque las tasas de interés debían ser más altas que para los préstamos de más largo plazo ycuando las restriciones de capital ocurrieron la industria tuvo que esforzarse para obtenerfinanciamiento adecuado5.

En el análisis de la eficiencia de los sistemas de mercadeo, frecuentemente se usan los"márgenes". A menudo ellos se emplean mal aún cuando estén correctamente calculados.La presentación en términos de la participación de los diversos comerciantes en el preciode venta final (expresado en porcentaje) puede dar una impresión totalmente engañosa amenos que haya una comprensión de los costos involucrados. A menudo las personas queinvestigan los costos y márgenes de comercialización empiezan con el supuesto de que loscomerciantes se aprovechan de los productores agrícolas. Cuando ellos observan losmárgenes estimados pueden pensar que han encontrado la prueba. El cálculo en el ejemplo7.1 pudo, por ejemplo, haber permitido afirmar que los "comerciantes se quedan con másde la mitad del ingreso de las ventas del tomate"; semejante análisis podría usarse paraintentar justificar la intervención gubernamental en la comercialización, ya seaestableciendo precios mínimos o instaurando una junta de mercadeo. Y, sin embargo, es

13

posible llegar a tales márgenes con costos razonables y ganancias netas muy pequeñas paralos dos comerciantes involucrados.

Los márgenes parecen ser altos debido a que se expresan en porcentajes. Además, porqueen algún momento puede haber sido estimado un margen “razonable” de comercialización,hay una tendencia a no aceptar que tales márgenes pueden y deben cambiar. Por ejemplo,algunos gobiernos han anunciado en el pasado que los agricultores recibirían un ciertoporcentaje del precio de la exportación por sus cosechas. Este porcentaje se puede haberestablecido cuando el precio para esa cosecha era alto; pero ya no resulta útil si los preciosde la cosecha caen. Si el agricultor consigue 8 % del precio de exportación del café quecuando el precio FOB es de $20.000 por tonelada, ésto permite un margen decomercialización de $400 por tonelada. Si el precio del mercado mundial se derrumba asólo $1.000 FOB, la insistencia de los agricultores en conseguir 8% significará que elmargen no será suficiente para cubrir costos. Con la excepción de los costos de capital quecaen cuando el precio baja, los costos de comercialización se mantendrán más o menosconstantes en términos nominales. Por consiguiente, los márgenes de comercializaciónsubirán en términos de porcentajes aunque manteniéndose constantes en términosmonetarios a medida que los precios caen.

Como se explicó antes, aumentos en los márgenes de comercialización debido a aumentosen los costos de comercialización no significan un aumento en las ganancias hechas por laspersonas u empresas involucradas en la comercialización. Es más, cuando los agricultoresreciben sólo una parte comparativamente pequeña del precio de venta, ésto no significanecesariamente que ellos están siendo explotados. Los márgenes totales dependerán de lalongitud de la cadena de comercialización y de la medida en que el producto esalmacenado o procesado. Para saber si los márgenes son razonables es necesario entenderla naturaleza y composición de los costos de mercadeo.

El concepto de producto de referencia

El cálculo de costos y márgenes de comercialización es obviamente un preludio necesariopara determinar si éstos son razonables con relación al valor agregado. Esto es verdadtanto si la perspectiva es la de un responsable de la definición de políticas que evalúa eldesempeño del sector, como la de una empresa individual que evalúa su propiodesempeño. Hay dos maneras posibles de proceder. La primera es empezar en la puerta dela finca y seguir el producto hasta el consumidor final. La segunda es empezar con losprecios al menudeo y calcular hacia atrás hasta el agricultor. El punto importante es quedebe haber consistencia en el procedimiento adoptado. Por ejemplo, debido a pérdidas y alprocesamiento, 1 kg. de trigo vendido por el agricultor resultará, para dar una cifra, ensólo 0.75 kg. disponible para la venta al consumidor. Bajo tales circunstancias uno nopuede comparar los costos correspondientes a 1 kg. de trigo con aquéllos de 1 kg. de panporque el analista no estaría comparando elementos similares y no podría declarar que ladiferencia entre los dos representa los costos de mercadeo. En forma semejante, es

14

importante saber si los costos de procesamiento son medidos como costo por unidad depan o como costo por unidad de trigo. Smth6 propone que el punto de partida siempredebe ser 1 kg. de producto vendido al consumidor. Esto es lo que él llama el producto dereferencia.

En la mayoría de los casos, la identificación del costo final de un producto de referencia ylos costos correspondientes a los materiales de los que fue obtenido se logra fácilmente, yaque normalmente esos precios se pueden determinar. Sin embargo, el analista debe estarconsciente que puede haber un rango de precios operando simultáneamente y que laestacionalidad también puede afectar los precios. No obstante, pueden hacerseconcesiones en tales circunstancias. La diferencia entre el precio de venta y el precio decompra de 1 kg. del producto de referencia (o su equivalente en materias primas) encualquier etapa del proceso de mercadeo se llama el margen bruto para esa etapa. Ladiferencia entre el precio de compra del consumidor y el precio a nivel del productor de 1kg. del producto de referencia (o su equivalente en materias primas) se llama margenbruto total.

Es mucho más difícil identificar correctamente los costos en cada etapa porque éstoinvolucra obtener información de los agentes de comercialización o hacer estimacionesconfiables del nivel probable de los costos. Los principales problemas son los siguientes:

• Los agentes normalmente manejan más de un producto y varios elementos de costoindirecto puede ser compartidos por varios productos, por ejemplo, un negociominorista que vende muchos tipos diferentes de alimentos tendrá dificultad en definircon precisión el costo asociado con la venta de 1 kg de un producto en particular.

• Los costos asociados con la comercialización de un kg. de un producto de referenciapueden variar considerablemente. Por ejemplo, un comerciante de ganado puedecomprar algunas cabezas de ganado a sólo unos pocos kilómetros del matadero,mientras que otros lotes de ganado pueden tener que ser transportados varios cientoskilómetros. Es por consiguiente importante determinar si se está informando sobre loscostos promedio o los costos reales.

• Hay una variedad de maneras en los que agentes pueden estimar e informar los costos.Un buen ejemplo es el del cálculo de las amortizaciones, en que hay tres o cuatroenfoques igualmente aceptables, pero cada uno de ellos entrega valores diferentes.Otro ejemplo es la diversidad de maneras en las que las empresas deciden asignar loscostos fijos y otros costos indirectos. El curso prudente de acción es asegurar que elmétodo empleado sea siempre explicado para que puedan hacerse comparacionescorrectas.

• La participación gubernamental en la comercialización puede hacer difícil identificarcostos porque muchas agencias gubernamentales no publican registros de costos y/osubvencionan o imponen contribuciones a las operaciones de mercado de maneraoculta, o indirecta.

15

• En algunos sistemas de mercadeo el agente de comercialización contrata o compra lamayor parte de los recursos que usa. En otras situaciones, los recursos sonprincipalmente de propiedad del agente. Normalmente se define el margen neto comoel margen bruto menos todos los costos pagados a los propietarios de los recursos queno sean del agente de comercialización. De lo que se acaba de decir queda claro quedos actividades realizadas con efectividad similar y con márgenes brutos similarespueden tener márgenes netos ampliamente diferentes. Es por consiguiente deseableidentificar los servicios proporcionados por el agente e intentar estimar los costos deoportunidad de los recursos usados. Estos costos imputados pueden tomarse de unarevisión de la remuneración de otros agentes que están produciendo o comercializandoel producto en estudio.

Pérdidas de productob

Al calcular los costos y márgenes de comercialización hay dos fenómenos que puedenconfundir las estimaciones: las pérdidas de producto, o merma, y el valor de lossubproductos7.

Merma:

Durante el proceso del mercadeo una parte del producto se pierde o es robada, estropeadao desperdiciada, de modo que se requerirá más de 1 kg. de producto al principio de unaetapa de comercialización para proporcionarle 1 kg. del producto de referencia alconsumidor. Esta reducción se llama merma. A veces la cantidad de merma en cada etapadel proceso de mercadeo puede parecer trivial, o difícil de medir, pero si se la ignorapodría distorsionar en forma significativa la estimación de la eficiencia del proceso delmercadeo.

Las causas de las pérdidas son muchas y variadas: cuando hay un sobrante, ya sea porqueel agricultor ha producido demasiado o el comerciante o minorista ha compradodemasiado producto, las pérdidas físicas serán altas; técnicas de cosecha inadecuadas ymal manejo en la finca (machucado, exposición al sol) puede significar que ya se le hahecho mucho daño antes de que el producto sea vendido al comerciante; cuando loscamioneros cobran por pieza transportada, los agricultores y los comerciantes intentancolocar tanto producto en el envase como les resulte posible y ésta puede ser una falsaeconomía porque la pérdida que resulta del daño causado puede exceder las economías enlos costos de transporte. El producto puede dañarse en tránsito por las constantes b Andrew Shepherd ha preparado en forma separada una publicación de la FAO,intitulada: Una Guía de los Costos de Comercialización y Cómo Calcularlos, en la cualhace uso de la metodología de Smith, pero ha agregado sus propias explicaciones yejemplos. Este capítulo utiliza en forma considerable la publicación de Shepherd.

16

sacudidas en caminos en pésimo estado de conservación, por la exposición al sol cuandoestá colocado encima de un autobús, por las altas temperaturas dentro de un camión uotro vehículo (si un camión presenta una falla mecánica y tiene que estacionarse al lado delcamino durante dos o tres días, toda la carga podría perderse). Los retrasos y el malmanipuleo en el mercado mayorista pueden empeorar las cosas. A veces, por ejemplo, elproducto que ha sido bien envasado por el agricultor o el comerciante simplemente esarrojado en un montón en el piso de las instalaciones mayoristas, causando másmachucado y daño.

En todas las etapas de la cadena de comercialización se tirará algo del producto. Estopuede haber sido planeado, como en el caso de las hojas de repollo, en que las hojasexteriores sirven para proteger el producto y son posteriormente removidas antes deofrecer la verdura para la venta, pero en la mayoría de los casos será el resultado depérdidas causadas por el mal manipuleo. La selección debe tener lugar en todas las etapasde la cadena de comercialización para separar el producto bueno del dañado. Las pérdidasde peso pueden ocurrir aún cuando el producto no se tire a la basura. La mayoría de lascosechas pierde peso durante el tránsito y almacenamiento como resultado de la pérdidade humedad. Esto no es necesariamente algo malo. Por ejemplo, el grano se almacenamejor cuando está seco, pero ésto significa que un kilogramo de producto comprado alagricultor no es igual a un kilogramo vendido por el comerciante a un consumidor.

Siendo éste el caso, debe hacerse una estimación de pérdidas. Esto no será fácil a menosque los envíos sean seguidos a través de toda la cadena de comercialización. Además, laspérdidas variarán según la estación: la fruta de baja calidad que es invendible durante unexceso de oferta, cuando los precios son bajos, bien puede ser vendible cuando hay unaescasez. No es sorprendente, por consiguiente, que muchas de las ambigüedades al medircostos y márgenes provenga de la merma. La mayoría de los Ministerios de Agriculturatiene estimaciones de pérdidas y ésta pueden ser usadas como punto de partida pararealizar las estimaciones. A menudo, sin embargo, hay una tendencia a exagerar laspérdidas, de modo que las cifras oficiales deben ser tratadas con cautela.

Smith6 ha propuesto una metodología para incorporar los desperdicios y la merma en loscálculos de los costos y márgenes de comercialización. El procedimiento recomendado esestablecer cuánta materia prima es necesario comprar para proporcionarle al consumidor 1kg. del producto de referencia. La razón entre estas dos cantidades de producto se usaentonces como un factor de conversión para expresar todos los costos y márgenes entérminos de 1 kg. del producto final. Quizás la metodología se entenderá mejor a través deun ejemplo.

Ejemplo 7.2 El Efecto de las Tasas de Merma en los Costos y Márgenes deComercialización

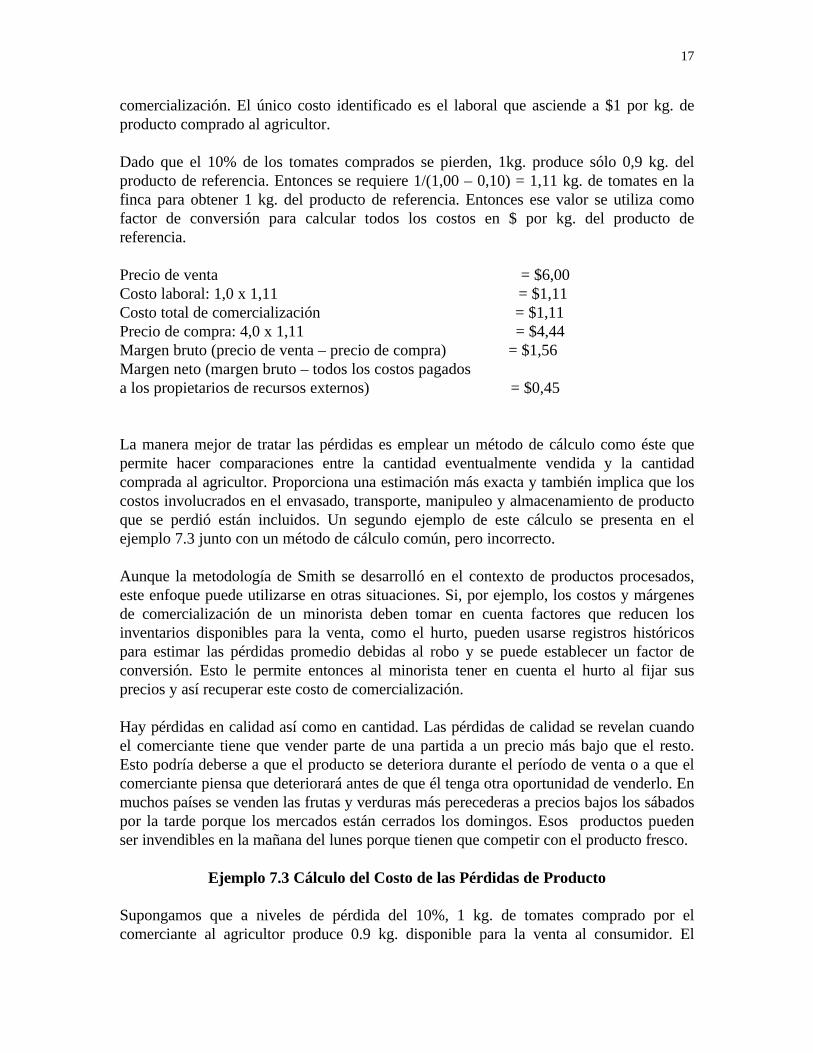

Un agricultor vende tomates a $4 por kg., los que son vendidos por el comercianteminoristas a $6 por kg. Pero el 10% de la cantidad que compró se pierde en el proceso de

17

comercialización. El único costo identificado es el laboral que asciende a $1 por kg. deproducto comprado al agricultor.

Dado que el 10% de los tomates comprados se pierden, 1kg. produce sólo 0,9 kg. delproducto de referencia. Entonces se requiere 1/(1,00 – 0,10) = 1,11 kg. de tomates en lafinca para obtener 1 kg. del producto de referencia. Entonces ese valor se utiliza comofactor de conversión para calcular todos los costos en $ por kg. del producto dereferencia.

Precio de venta = $6,00Costo laboral: 1,0 x 1,11 = $1,11Costo total de comercialización = $1,11Precio de compra: 4,0 x 1,11 = $4,44Margen bruto (precio de venta – precio de compra) = $1,56Margen neto (margen bruto – todos los costos pagadosa los propietarios de recursos externos) = $0,45

La manera mejor de tratar las pérdidas es emplear un método de cálculo como éste quepermite hacer comparaciones entre la cantidad eventualmente vendida y la cantidadcomprada al agricultor. Proporciona una estimación más exacta y también implica que loscostos involucrados en el envasado, transporte, manipuleo y almacenamiento de productoque se perdió están incluidos. Un segundo ejemplo de este cálculo se presenta en elejemplo 7.3 junto con un método de cálculo común, pero incorrecto.

Aunque la metodología de Smith se desarrolló en el contexto de productos procesados,este enfoque puede utilizarse en otras situaciones. Si, por ejemplo, los costos y márgenesde comercialización de un minorista deben tomar en cuenta factores que reducen losinventarios disponibles para la venta, como el hurto, pueden usarse registros históricospara estimar las pérdidas promedio debidas al robo y se puede establecer un factor deconversión. Esto le permite entonces al minorista tener en cuenta el hurto al fijar susprecios y así recuperar este costo de comercialización.

Hay pérdidas en calidad así como en cantidad. Las pérdidas de calidad se revelan cuandoel comerciante tiene que vender parte de una partida a un precio más bajo que el resto.Esto podría deberse a que el producto se deteriora durante el período de venta o a que elcomerciante piensa que deteriorará antes de que él tenga otra oportunidad de venderlo. Enmuchos países se venden las frutas y verduras más perecederas a precios bajos los sábadospor la tarde porque los mercados están cerrados los domingos. Esos productos puedenser invendibles en la mañana del lunes porque tienen que competir con el producto fresco.

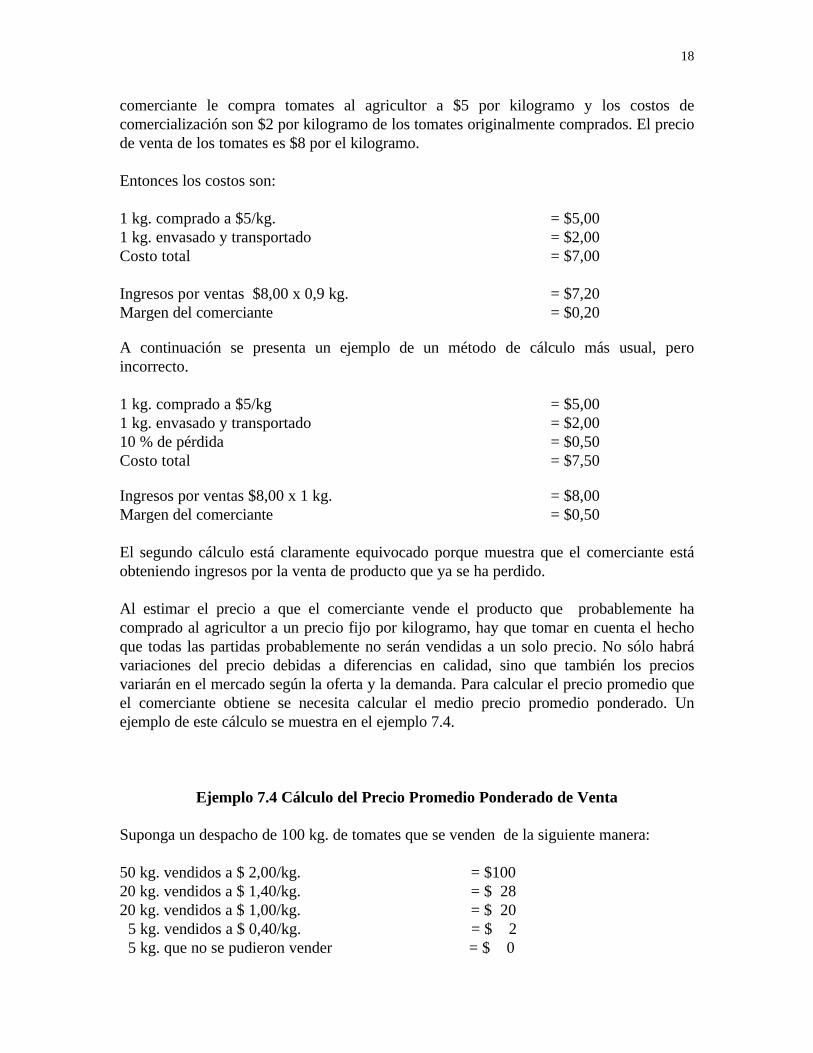

Ejemplo 7.3 Cálculo del Costo de las Pérdidas de Producto

Supongamos que a niveles de pérdida del 10%, 1 kg. de tomates comprado por elcomerciante al agricultor produce 0.9 kg. disponible para la venta al consumidor. El

18

comerciante le compra tomates al agricultor a $5 por kilogramo y los costos decomercialización son $2 por kilogramo de los tomates originalmente comprados. El preciode venta de los tomates es $8 por el kilogramo.

Entonces los costos son:

1 kg. comprado a $5/kg. = $5,001 kg. envasado y transportado = $2,00Costo total = $7,00

Ingresos por ventas $8,00 x 0,9 kg. = $7,20Margen del comerciante = $0,20

A continuación se presenta un ejemplo de un método de cálculo más usual, peroincorrecto.

1 kg. comprado a $5/kg = $5,001 kg. envasado y transportado = $2,0010 % de pérdida = $0,50Costo total = $7,50

Ingresos por ventas $8,00 x 1 kg. = $8,00Margen del comerciante = $0,50

El segundo cálculo está claramente equivocado porque muestra que el comerciante estáobteniendo ingresos por la venta de producto que ya se ha perdido.

Al estimar el precio a que el comerciante vende el producto que probablemente hacomprado al agricultor a un precio fijo por kilogramo, hay que tomar en cuenta el hechoque todas las partidas probablemente no serán vendidas a un solo precio. No sólo habrávariaciones del precio debidas a diferencias en calidad, sino que también los preciosvariarán en el mercado según la oferta y la demanda. Para calcular el precio promedio queel comerciante obtiene se necesita calcular el medio precio promedio ponderado. Unejemplo de este cálculo se muestra en el ejemplo 7.4.

Ejemplo 7.4 Cálculo del Precio Promedio Ponderado de Venta

Suponga un despacho de 100 kg. de tomates que se venden de la siguiente manera:

50 kg. vendidos a $ 2,00/kg. = $10020 kg. vendidos a $ 1,40/kg. = $ 2820 kg. vendidos a $ 1,00/kg. = $ 20 5 kg. vendidos a $ 0,40/kg. = $ 2 5 kg. que no se pudieron vender = $ 0

19

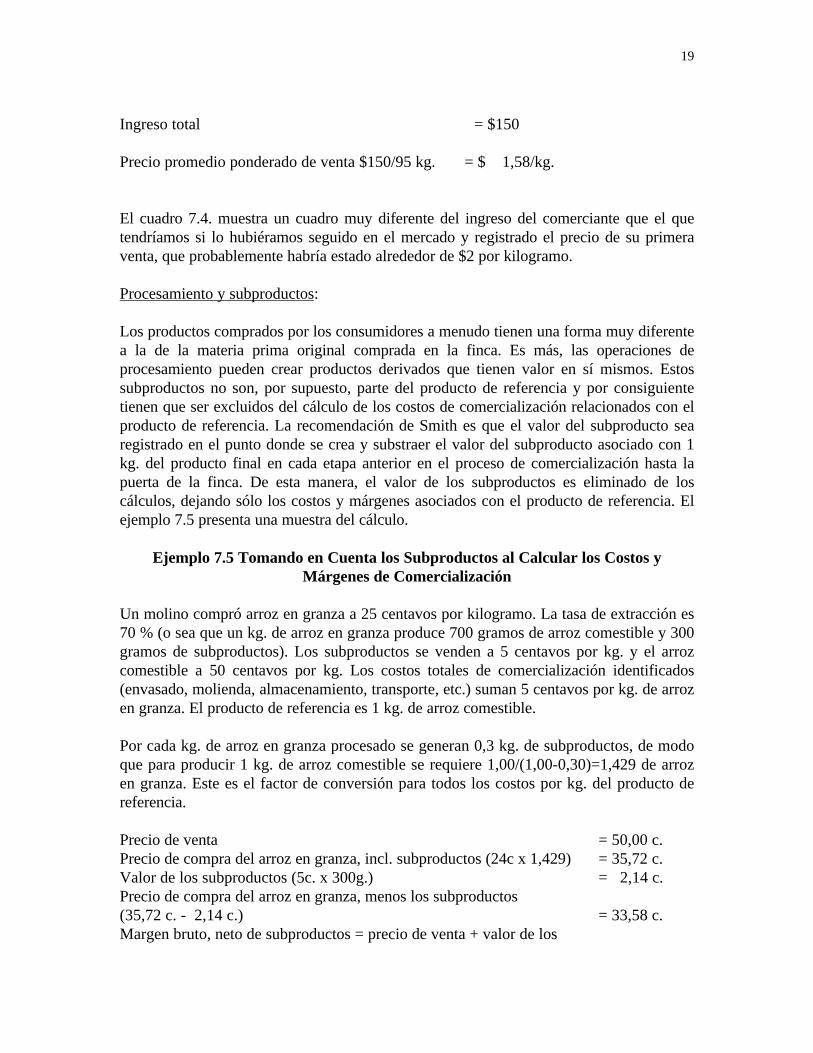

Ingreso total = $150

Precio promedio ponderado de venta $150/95 kg. = $ 1,58/kg.

El cuadro 7.4. muestra un cuadro muy diferente del ingreso del comerciante que el quetendríamos si lo hubiéramos seguido en el mercado y registrado el precio de su primeraventa, que probablemente habría estado alrededor de $2 por kilogramo.

Procesamiento y subproductos:

Los productos comprados por los consumidores a menudo tienen una forma muy diferentea la de la materia prima original comprada en la finca. Es más, las operaciones deprocesamiento pueden crear productos derivados que tienen valor en sí mismos. Estossubproductos no son, por supuesto, parte del producto de referencia y por consiguientetienen que ser excluidos del cálculo de los costos de comercialización relacionados con elproducto de referencia. La recomendación de Smith es que el valor del subproducto searegistrado en el punto donde se crea y substraer el valor del subproducto asociado con 1kg. del producto final en cada etapa anterior en el proceso de comercialización hasta lapuerta de la finca. De esta manera, el valor de los subproductos es eliminado de loscálculos, dejando sólo los costos y márgenes asociados con el producto de referencia. Elejemplo 7.5 presenta una muestra del cálculo.

Ejemplo 7.5 Tomando en Cuenta los Subproductos al Calcular los Costos yMárgenes de Comercialización

Un molino compró arroz en granza a 25 centavos por kilogramo. La tasa de extracción es70 % (o sea que un kg. de arroz en granza produce 700 gramos de arroz comestible y 300gramos de subproductos). Los subproductos se venden a 5 centavos por kg. y el arrozcomestible a 50 centavos por kg. Los costos totales de comercialización identificados(envasado, molienda, almacenamiento, transporte, etc.) suman 5 centavos por kg. de arrozen granza. El producto de referencia es 1 kg. de arroz comestible.

Por cada kg. de arroz en granza procesado se generan 0,3 kg. de subproductos, de modoque para producir 1 kg. de arroz comestible se requiere 1,00/(1,00-0,30)=1,429 de arrozen granza. Este es el factor de conversión para todos los costos por kg. del producto dereferencia.

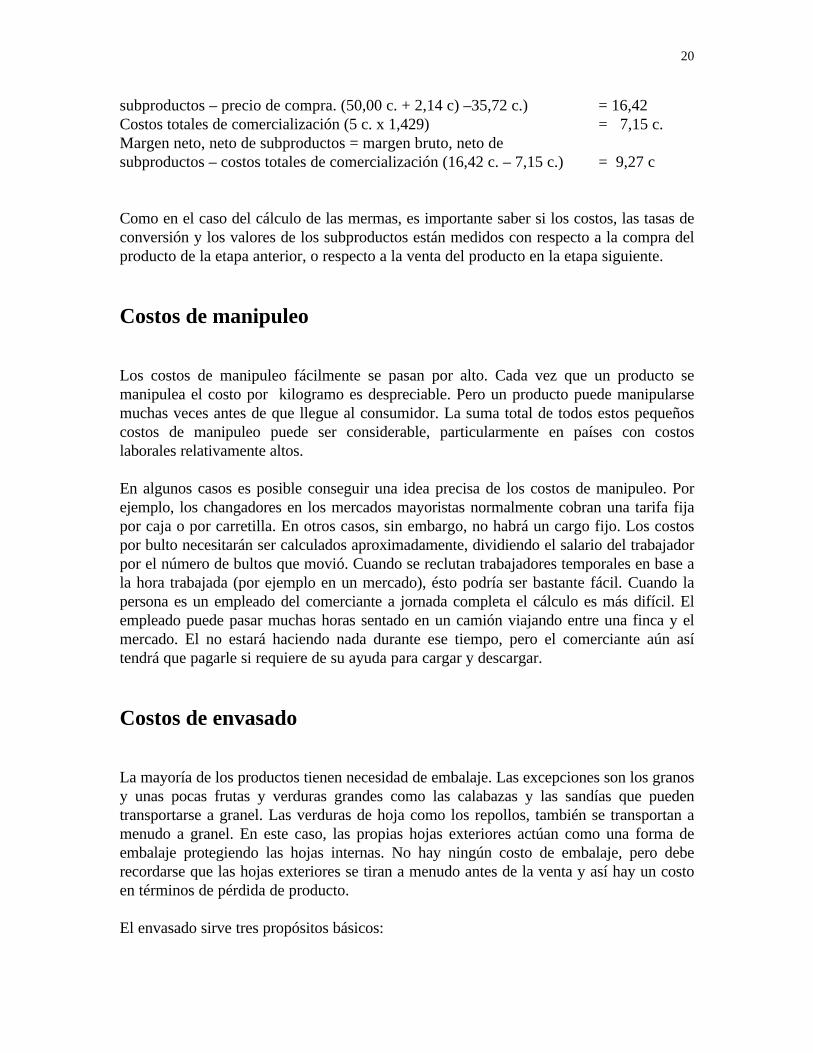

Precio de venta = 50,00 c.Precio de compra del arroz en granza, incl. subproductos (24c x 1,429) = 35,72 c.Valor de los subproductos (5c. x 300g.) = 2,14 c.Precio de compra del arroz en granza, menos los subproductos(35,72 c. - 2,14 c.) = 33,58 c.Margen bruto, neto de subproductos = precio de venta + valor de los

20

subproductos – precio de compra. (50,00 c. + 2,14 c) –35,72 c.) = 16,42Costos totales de comercialización (5 c. x 1,429) = 7,15 c.Margen neto, neto de subproductos = margen bruto, neto desubproductos – costos totales de comercialización (16,42 c. – 7,15 c.) = 9,27 c

Como en el caso del cálculo de las mermas, es importante saber si los costos, las tasas deconversión y los valores de los subproductos están medidos con respecto a la compra delproducto de la etapa anterior, o respecto a la venta del producto en la etapa siguiente.

Costos de manipuleo

Los costos de manipuleo fácilmente se pasan por alto. Cada vez que un producto semanipulea el costo por kilogramo es despreciable. Pero un producto puede manipularsemuchas veces antes de que llegue al consumidor. La suma total de todos estos pequeñoscostos de manipuleo puede ser considerable, particularmente en países con costoslaborales relativamente altos.

En algunos casos es posible conseguir una idea precisa de los costos de manipuleo. Porejemplo, los changadores en los mercados mayoristas normalmente cobran una tarifa fijapor caja o por carretilla. En otros casos, sin embargo, no habrá un cargo fijo. Los costospor bulto necesitarán ser calculados aproximadamente, dividiendo el salario del trabajadorpor el número de bultos que movió. Cuando se reclutan trabajadores temporales en base ala hora trabajada (por ejemplo en un mercado), ésto podría ser bastante fácil. Cuando lapersona es un empleado del comerciante a jornada completa el cálculo es más difícil. Elempleado puede pasar muchas horas sentado en un camión viajando entre una finca y elmercado. El no estará haciendo nada durante ese tiempo, pero el comerciante aún asítendrá que pagarle si requiere de su ayuda para cargar y descargar.

Costos de envasado

La mayoría de los productos tienen necesidad de embalaje. Las excepciones son los granosy unas pocas frutas y verduras grandes como las calabazas y las sandías que puedentransportarse a granel. Las verduras de hoja como los repollos, también se transportan amenudo a granel. En este caso, las propias hojas exteriores actúan como una forma deembalaje protegiendo las hojas internas. No hay ningún costo de embalaje, pero deberecordarse que las hojas exteriores se tiran a menudo antes de la venta y así hay un costoen términos de pérdida de producto.

El envasado sirve tres propósitos básicos:

21

• proporciona una manera conveniente de manipuleo y transporte del producto. Loscostos serían ciertamente mucho más altos si todo tuviera que ser llevado y movilizadosin ninguna forma de embalaje.

• proporciona protección al producto. Los esfuerzos que continuamente estánhaciéndose para mejorar el empaquetado a granel están diseñados principalmente paramejorar la protección ofrecida en lugar de aumentar la conveniencia del envase desdeel punto de vista de facilitar el manipuleo.

• el envasado puede usarse para dividir el producto en unidades convenientes para laventa al por menor y hacer el producto más atractivo al consumidor, aumentando así elprecio al que puede ser vendido.

A menudo el agricultor proporcionará el envase, como sacos de yute para el maíz y elarroz en granza, los que se usan a lo largo de toda la cadena de comercialización. Porotro lado, envases más complejos y caros como los cajones de plástico, normalmenteserán de responsabilidad del comerciante.

Una fruta o verdura puede ser embalada y reembalada varias veces en su camino entre elproductor y el consumidor, dependiendo de la longitud del canal de comercialización. Elagricultor puede usar un tipo de envase (por ejemplo, un saco) para llevar su producto almercado. En el mercado un comerciante puede transferir el producto a una cajón demadera o de plástico para transportarlo al mercado mayorista. Un minorista que compraen el mercado mayorista puede transferir el producto entonces a su propio embalaje yentonces puede reembalarlo (por ejemplo, en bolsas de plástico) para venderlo en formamás conveniente en su tienda. Todos estos varios tipos de envasado involucran costos quedeben ser tomados en cuenta al calcular los costos totales de mercadeo. La forma mássimple de cálculo de los costos de embalaje son aquéllos en que la bolsa, la caja, el cajón ola canasta se usan sólo una vez. Todo lo que se necesita saber es cuánto producto contieneel envase para calcular el costo de envasado por kilogramo.

Con el uso de envases más caros se hacen todos los esfuerzos necesarios para usar losenvases una y otra vez. En estas circunstancias hay que hacer una estimación de cuántasveces se usa el envase o recipiente para llegar a un costo por jornada. También hay quetomar en consideración la necesidad de transportar los envases vacíos de vuelta al iniciodel canal de comercialización. Si un comerciante posee su propio vehículo y todo sunegocio se realiza en una dirección (por ejemplo de la finca al pueblo) entonces su costode retornar los envases es despreciable. Sin embargo, si él tiene que pagar costos detransporte de los envases vacíos, ésto puede aumentar sus costos de embalajesignificativamente. Un ejemplo de este cálculo se muestra en el ejemplo 7.6.

Ejemplo 7.6 Cálculo de los Costos de Embalaje

Suponga que las naranjas se envasan en cajas de madera de 20 kg. que, con reparacionesocasionales, pueden ser utilizadas para realizar 10 viajes. Cada caja cuesta $10, las

22

reparaciones y limpieza de la caja cuestan $2 y el costo de transportar la caja vacía devuelta a la zona de producción cuesta $1. Entonces el costo de embalaje es el siguiente:

[(costo original + reparaciones)/No de viajes] + flete de cajas vacías.

O sea: [($10 + $2)/10 viajes] +$1 = $2,20 por 20 kg. y

$2,20/20 kg. = $0,11 por kg.

Los envases sofisticados se usarán más cuando contribuyen significativamente a reducirpérdidas; el producto no perecedero no requerirá envase caro porque los beneficios deusarlo serán marginales. La posibilidad de usar envases mejorados hechos con materialeslocales siempre debe ser considerada.

Costos de transporte

Los agricultores incurren en costos de transporte cuando llevan su producto al mercado ylos comerciantes cuando mueven el producto a lo largo del canal de comercializaciónhasta el consumidor. A veces los costos de transporte son muy obvios porque involucransólo un pago directo por parte del agricultor o comerciante a un transportista por unidadde embalaje. En otros casos los costos de transporte son menos directos, como cuando elcomerciante, o incluso el agricultor, posee y opera su propio vehículo. A veces no hayningún desembolso financiero, pero aún así hay un costo de oportunidad. Por ejemplo,cuando un agricultor emplea un animal o una bicicleta para el transporte o incluso lleva elproducto él mismo hasta el mercado de acopio, él podría estar haciendo otras cosasdurante ese tiempo. Este es un costo de mercadeo pertinente si el agricultor tiene laposibilidad de vender su producto en la finca, pero siente que su ingreso será más alto si lolleva al mercado. Si el agricultor no tiene otra alternativa que ir al mercado, entonces esetiempo puede considerarse más propiamente como parte de sus costos de producción, yaque si no va al mercado no puede vender su producto.

El pago a los camioneros con base a cada bulto transportado al mercado facilita el cálculode los costos de comercialización, pero normalmente es una manera más cara detransportar el producto. Los camioneros no saben si completarán la capacidad de carga desus camiones o no y así calcularán sus tarifas “por bulto” asumiendo una carga promediodurante la estación o el año que es menor que la capacidad del vehículo. De modo que loscomerciantes o los agricultores que trabajan en grupos pueden, si están seguros de quepueden completar la carga de un vehículo, ahorrar en costos de transporte uniéndose paracontratar un camión, lo que abarata los costos de transporte por unidad transportada. Losagentes de extensión que se involucran en la asistencia para mejorar la comercializaciónpueden jugar un papel importante ayudando a los agricultores o comerciantes aorganizarse para este fin.

23

Cuando el pago del producto transportado es ' por bulto ', es una cuestión simple dividirel costo por bulto por el número de kilogramos que éste contiene. Cuando se contrata uncamión o el comerciante usa su propio vehículo, el cálculo es más difícil porque elvehículo puede usarse para transportar varios artículos diferentes, envasados en embalajesque son de diferente tamaño. Para la mayoría de los camiones, el factor que limita lacapacidad de carga es el espacio disponible, no el peso. Así, los productos que tienen unarelación peso/volumen baja (por ejemplo los pimientos verdes) deben pagar tarifas másaltas que los productos cuya relación peso/volumen es más alta. Esto requiere hacer unaestimación grosera del volumen de los embalajes usados para cada artículo. El espaciodisponible en el camión (menos un porcentaje correspondiente al espacio que no puedeaprovecharse debido a la forma de los recipientes) puede ser dividido entonces por elvolumen de los embalajes, permitiendo así calcular el costo por kilogramo transportado.Un ejemplo de este cálculo se presenta en el ejemplo 7.7.

El cálculo se vuelve más complicado cuando un comerciante es propietario del vehículo ylos comerciantes tienen que estimar los costos de transporte. Hay tantos factores queconsiderar para calcular los costos por kilogramo por jornada, que es mejor evitar esteprocedimiento a menos que no haya información alternativa disponible para estimar elcosto. Si, por ejemplo, algunos comerciantes usan sus propios vehículos de transportemientras otros contratan camiones en una base tarifaria “por jornada” o “por bulto”;entonces estos costos pueden usarse como la mejor aproximación a los costos de loscomerciantes que son propietarios de camiones.

Debido a que a menudo se acusa a los comerciantes y dueños de camiones de imponerfletes demasiado altos, es importante tener presente los costos de transporte que ellosenfrentan. Estos incluyen:

• los sueldos pagados al chofer y, cuando es pertinente, a su ayudante

• los costos de combustible, mantenimiento, reparaciones y similares

• el costo de licencias, impuestos, seguro y otros pagos necesarios

• los costos incurridos en la ruta como peajes o sobornos pagados a funcionarios enretenes oficiales o extraoficiales y las tarifas para entrar a los mercados

• el costo imputable al capital invertido en el vehículo. Al calcular los costos anuales dela operación del camión hay que incluir no sólo el interés pagado al banco por unpréstamo sino también la amortización anual (o pérdida de valor) del camión. Cuandolos caminos están en malas condiciones de mantenimiento, los camiones duran sólounos pocos años y así la amortización representará un costo mayor.

Habiendo identificado los costos anuales de transporte entonces es necesario considerar lacantidad de trabajo que el camión hará en un año para calcular el costo por tonelada y porkilómetro. Esto dependerá de:

24

• los períodos en que los productos están disponibles para la comercialización

• los otros usos (si hay alguno) a que el camión puede destinarse en viajes de retorno oal no ser utilizado para el mercadeo agrícola

• los días en que el camión no está disponible debido a averías, reparaciones, servicio delvehículo y otras razones parecidas

• el número de jornadas y kilómetros que el camión podrá trabajar cuando tanto elproducto como el camión están disponibles.

Ejemplo 7.7 Cálculo de los Costos de Transporte

Supongamos que hay 40 m3 de espacio disponible en el camión a ser usado y que cuesta$500 contratar el camión. Un cajón de 0.2 m3 contiene 8 kg. de tomates y una jaula de 0.4m3 contiene 10 kg. de pimientos verdes.

Entonces el costo de transporte de los tomates por cajón y por kilogramo es el siguiente:

$500/(40 m3/ 0.2 m3) = $2.50 por cajón

y $2.50/8 kg = $0.3125 por kilogramo

mientras que el costo de transporte para los pimientos verdes por jaula y por kilogramo esel siguiente:

$500/(40m3/0.4m3) = $5.00 por jaula

y $5.00/10kg = $0,50 por kilogramo.

Como puede verse, hay numerosos costos individuales que pueden combinarse para hacersumamente caro el transporte de los productos. En muchos casos el transporte es el costodel mercadeo más importante. Es por consiguiente vital que el costo se calculecorrectamente. Pueden cometerse errores caros si, por ejemplo, una cooperativa delpueblo decide comprar un camión para competir con los comerciantes. Si estima que loscostos de operar el camión son más bajos que los reales o sobrestima la cantidad deproducto que manejará, podría terminar con una pérdida grande.

Costos de almacenamiento

El almacenamiento se lleva a cabo para extenderle el período de disponibilidad de unacosecha al consumidor. En el caso de los alimentos básicos, el almacenamiento a largo

25

plazo es, por supuesto, esencial. El período de cosecha puede ser de unos pocos meses,pero el alimento básico tiene que estar disponible para el consumo durante todo el año. Elalmacenamiento puede ser realizado por el agricultor, el comerciante (o la junta decomercialización) o por el consumidor. Con respecto a las cosechas más perecederas, elalmacenamiento puede usarse para extender lo que es a menudo un periodo muy corto dedisponibilidad. Sin embargo, ésto es sólo viable cuando el producto puede vendersedespués del almacenamiento a un precio más alto que el precio con que entró al depósito,debiendo cubrir la diferencia de precios todos los costos de almacenamiento y ademásofrecer un incentivo para asumir el riesgo de una posible pérdida.

Los costos de almacenamiento se distribuyen en cuatro categorías:

• los costos asociados con el funcionamiento físico de los almacenes, o sea el costo realpor kilogramo que debe pagarse para colocar el producto en el almacén o cámara fría.Tales costos se componen de factores como amortización del edificio, seguridad,electricidad y otros costos de servicios y de mantenimiento

• los costos asociados con el mantenimiento de la calidad del producto almacenado, porejemplo, el costo de productos químicos

• los costos asociados con pérdida de calidad y cantidad mientras el productopermanece almacenado

• el costo financiero en que se incurre mientras el producto está almacenado.

El factor que más afecta el costo de almacenamiento es la utilización de la capacidad dealmacenamiento. Cuando un almacén se usa frecuentemente en toda su capacidad, loscostos unitarios serán bajos. Cuando el almacén se mantiene vacío la mayor parte deltiempo, los costos serán altos.

Cuando se usan instalaciones de almacenamiento comerciales es relativamente simplecalcular los costos físicos de almacenamiento en que incurre el comerciante ya que se lecobrará en base a kg./día, caja/semana o tonelada/mes. Entonces puede ser calculado elcosto por kilogramo durante el periodo en que el producto permanece almacenado.Cuando el comerciante arrienda un almacén entero y entra y retira producto del mismo, esnecesario saber el número promedio de contenedores/kilogramos almacenados durante elperiodo en que se arrendó el almacén. Un cálculo de este tipo se presenta en el ejemplo7.8.

Normalmente habrá pérdidas de cantidad mientras el producto está almacenado. Estopuede ser deliberado, por ejemplo, cuando el grano se seca para lograr un almacenamientomejor, o puede ser accidental, debido a malas condiciones de almacenamiento. Conproductos frescos alguna pérdida de cantidad es casi inevitable, aunque se lo almacene enforma eficiente. Las pérdidas físicas durante el almacenamiento necesitan ser tratadascomo costos de la manera previamente delineada. Las pérdidas de calidad también son

26

inevitables y para el comerciante éstas se reflejan en los precios que puede cobrar. Comose dijo antes, es importante conseguir una estimación exacta del precio promedioponderado al cual eventualmente se vende el producto almacenado.

Ejemplo 7.8 Cálculo de los Costos de Almacenamiento

Supongamos que se arrienda un almacén durante 120 días del año a un costo total de $600y que el promedio del producto almacenado son 250 bolsas de papas.

Entonces el costo del almacenamiento es:

$600 / 120 días = $5,00 por día$5,00 / 250 bolsas = $0,02 por bolsa y por día.

Es fácil ignorar el hecho de que el comerciante incurre en un costo financiero mientras elproducto permanece almacenado. Hacerlo así, sin embargo, daría una estimacióntotalmente inexacta de los costos de mercadeo. Un ejemplo de cálculo realista de costosdel almacenamiento que incluyen costos adicionales como el interés del banco se presentaen el ejemplo 7.9. Este ejemplo supone que no hay ninguna pérdida. Sin embargo, unperíodo de cuatro meses de almacenamiento casi con certeza comportará algunaspérdidas, las que necesitan ser incorporadas en los cálculos.

Ejemplo 7.9 Cálculo de los Costos de Almacenamiento en el Tiempo

Suponga que un comerciante compra papas a $10 por bolsa y los almacena durante 4meses. Para hacer ésto, él tiene que pedir dinero prestado a una tasa de interés del 12 porciento anual.

Entonces el costo de los intereses que cobra el banco es el siguiente:

$10 x 0,04 (12% anual durante 4 meses) = $0,40 por bolsa.

Así un cálculo realista de los costos de almacenamiento por bolsa de papas es el siguiente:

120 días a $0,02 por día = $2,40

Interés de $0,40 por bolsa = $0,40

Costo total por la bolsa = $2,80

27

Costos de procesamiento

La transformación de un producto de una forma a otra claramente involucra costosasociados con el funcionamiento de las instalaciones de procesamiento. Al calcular loscostos de comercialización, es necesario considerar otros dos aspectos importantes de loscostos de procesamiento. En primer lugar, al igual que con las pérdidas de producto, unkilogramo de producto comprado al agricultor no puede compararse con un kilogramo deproducto procesado vendido al consumidor. Es necesario preguntarse cuánto se venderá alconsumidor si se compra un kilogramo al agricultor. En segundo lugar, puede haber unsubproducto como resultado del procesamiento y éste subproducto frecuentemente puedevenderse. Por consiguiente, el valor del subproducto debe ser incluido en los cálculos.

El costo del componente de los alimentos en los productos alimenticios procesados muysofisticados vendidos en supermercados (por ejemplo, alimentos "listo-para-comer")puede ser una proporción muy pequeña del precio de venta al menudeo, a veces menos dediez por ciento. El procesamiento, el envase y otros costos de comercialización absorbenel resto. Sin embargo, aquí sólo se considera el costo del procesamiento primario.

Algunos ejemplos de procesamiento primario son los siguientes:

• arroz en granza en arroz blanco (tasa de conversión 65-70%, subproducto afrecho)

• maíz en harina de maíz (tasa de conversión 65-85%, dependiendo de la calidad de laharina, subproducto salvado)

• té verde en té negro (tasa de conversión 28-32%, ningún subproducto)

• algodón en hilas de algodón (tasa de conversión 30-35%, subproducto semilla dealgodón)

• copra en aceite de coco (tasa de conversión 60-65%, subproducto torta de copra)

• porotos de soja en aceite (tasa de conversión 18%, subproducto torta de soja) y

• palma aceitera en aceite de palma (tasa de conversión 18-24%, subproducto semillasde palma y torta de palma aceitera).

Al calcular los costos de procesamiento es necesario conocer la tasa de conversión, lacantidad del subproducto, el valor de ese subproducto y el costo de procesamiento. Uncálculo de este tipo se presenta en el ejemplo 7.10.

28

Ejemplo 7.10 Cálculo del Costo de Procesamiento

Supongamos que la operación de molienda de un arroz convierte el arroz en granza arazón de 70% (0.7) y tiene subproductos vendibles en proporción al 25% del peso delarroz en granza. Los costos de procesamiento por kilogramo de arroz en granza se hancalculado a $0,20 por kilogramo en base a la división de los costos totales anuales delmolino por el número de kilogramos de arroz en granza procesados. El precio de compradel arroz en granza era de $1,50 por el kilogramo y los subproductos tienen un valor de$0,50 por kilogramo.

Entonces el costo de procesamiento por kilogramo de arroz en granza es:

Compra de un kilogramo de arroz en granza = $1,50Costo de procesamiento: 1 kg x $0,20 = $0,20Costo total = $1,70

Menos ingresos del subproducto: 1 kg x 0,25 x $0,50 = $0,12

Precio de venta por kilogramo de arroz en granza = $1,58

Así el precio de venta por kilogramode arroz blanco es: $1,58/0,7 = $2,25

Por supuesto, no siempre será posible obtener información confiable sobre los costos delbeneficio. Estos no sólo incluirán los costos operacionales como combustible,mantenimiento y reparaciones, sino también los costos salariales, el costo de la inversiónen el molino y sus instalaciones, y el costo de oportunidad del tiempo del propietario. Elcálculo de los costos totales a partir del cálculo de todos estos costos individuales nopuede ser hecho por un agente de extensión. Sin embargo, él quizás puede conseguirinformación sobre los costos de molienda. Los ministerios de agricultura pueden tenermodelos de presupuesto para los molinos, según su tamaño, en la medida en que losbancos les prestan dinero a los dueños de los molinos.

Costos de capital

Los costos de capital son un componente importante de los costos de mercadeo. Dichoscostos varían de país a país dependiendo del nivel de las tasas de interés. Ellos incluyen:

• el costo del dinero requerido para comprar producto y mantenerlo almacenado.Muchos comerciantes pequeños compran producto, lo venden y usan los ingresos paracomprar más. Así sus necesidades de capital circulante son limitadas. Los

29

comerciantes que compran producto y lo almacenan por largos períodos tienen, porotro lado, importantes requerimientos de capital de trabajo. En algunos países loscomerciantes les compran a los agricultores antes de la cosecha o sea que compran en"el campo" o en “el árbol”. De ese modo tienen que financiar el producto que compranpor períodos aún más largos y en consecuencia sus costos de comercialización seránmás altos.

• el costo de capital de la inversión en un depósito de almacenamiento o un camión si elcomerciante los posee

• el costo de capital de otros edificios o de equipo, como oficinas, balanzas, el equipo desecado de granos; y

• la amortización (o pérdida de valor) del vehículo, depósito o equipo poseídos por elcomerciante, molinero, u otro participante.

El cálculo de los costos de capital de una pequeña consignación de producto es unaoperación demasiado compleja cuando el objetivo del ejercicio es simplemente calcular loscostos de comercialización de verduras de un grupo de productores a un mercado urbanocercano. Es mejor usar las tarifas comerciales para la contratación de servicios, comofletes de transporte, tarifas de almacenamiento o tarifas de molienda, aún cuando elcomerciante esté usando su propio vehículo u otras instalaciones propias. Estas tarifascomerciales ya tendrán los costos de capital incorporados por el camionero, el dueño delalmacén u otros.

Sin embargo, puede suceder que se les pida a los agentes de extensión que aconsejen a unacooperativa sobre si deben construir un almacén de depósito, construir un molino de maízo comprar un camión. En estas circunstancias es necesario comparar el capital y los costosde amortización con el retorno anual esperado de las actividades de la cooperativa despuésque los costos operacionales directos hayan sido cubiertos. Los costos de capital son losintereses pagados al banco por el préstamo. Suponiendo que las tasas de interés semantienen constantes, este interés puede estimarse de antemano en una base anual si laproporción del "principal" (la cantidad total que se pidió prestada) que se ha estadopagando todos los años anteriores es conocida.

La amortización puede calcularse con base en una "línea recta". En este caso la vida delvehículo o construcción se estima y su costo, menos su valor residual al final de su vida detrabajo, se divide por el número de años de su vida para calcular la amortización anual.Una alternativa, y éste es un enfoque más exacto, es asumir un porcentaje fijo deamortización por año. De esta manera el valor baja más rápidamente en los primeros años.Si, por ejemplo, un camión de $10.000 se amortiza al 10% anual, entonces la amortizaciónen el primer año es $1.000 y en el segundo año $900 [10% de ($10.000 - $1.000)].

30

Resumen del capítulo

Las medidas usadas para evaluar el desempeño de un sistema de mercadeo tienden a variarcon la perspectiva del individuo, grupo u organización que llevan a cabo la evaluación. Esdecir que los productores, comerciantes, procesadores, consumidores, gobierno ysociedad en general probablemente buscan cosas diferentes en un sistema de mercadeo,por lo que también es probable que difieran los criterios por los que ellos juzgan.

Los sistemas de comercialización pueden ser eficaces sin ser eficientes. La efectividad serelaciona con el logro de metas sin consideraciones de costos. La eficiencia decomercialización es la razón entre los insumos y los productos. Los insumos típicos son latierra, el trabajo, el capital y las materias primas, mientras que los productos comunes sonel nivel de servicio, los volúmenes específicos de productos entregados al cliente y laprovisión de un nivel dado de satisfacción. La eficiencia de comercialización comprendeprincipalmente la eficiencia operacional y la eficiencia en el establecimiento de los precios.La eficiencia operacional aumenta cuando los costos de comercialización se reducenmientras que los productos se mantienen o aumentan. La eficiencia en el establecimientode los precios se preocupa por la asignación eficaz de los recursos por el sistema demercadeo. El concepto de eficiencia en el establecimiento de los precios es sólo pertinenteen los mercados competitivos. El mecanismo de fijación de precios dirige los recursoshacia donde hay demanda efectiva y donde se pueden ganar los máximo ingresoseconómicos de esos recursos.

Hay que tener cuidado al sacar conclusiones de medidas tales como la participación de losagricultores en el precio que paga el consumidor y el margen de precios entre el minoristay el agricultor. Estas cifras, si son consideradas por sí mismas, probablemente seránengañosas cuando se evalúa la eficiencia o la equidad de un sistema de mercadeo. Porejemplo, la participación de un agente de mercado dado en el dólar del consumidor puedeser baja porque proporciona pocos servicios de comercialización (o agrega poco valor) opuede ser aritméticamente baja como porcentaje, pero lograr ingresos razonables debido aque el precio del producto al menudeo es alto. Lo que es importante no es el porcentajedel precio final que se recibe, sino el retorno total que consigue de la provisión deproductos y servicios de comercialización.

El concepto de producto de referencia es importante para los propósitos de comparar eldesempeño de los participantes del mercado que pueden estar operando en las diferentesetapas del canal de comercialización. El producto terminado que se entrega al usuario finalpuede servir como el punto de referencia. Por ejemplo, el uso del concepto de productode referencia le permite al analista del mercado comparar los costos de comercializacióndel pan y de trigo. Debido a las pérdidas y a los métodos de procesamiento, 1 kg. de trigono se convertirá en 1 kg. de pan. Tomando al pan como el producto de referencia yregistrando sus costos y márgenes, es posible establecer cuánto trigo es necesario paraproporcionar 1 kg. de pan. Los costos y márgenes de las materias primas y de los

31

productos semi-terminados pueden ajustarse entonces para que puedan hacersecomparaciones directas entre éstos y el producto terminado. El concepto de producto dereferencia también toma en consideración las pérdidas de producto, la creación desubproductos, el transporte, el almacenamiento, el manipuleo, el envasado y los costos decapital.

Preguntas de revisión

1. Explique el significado de eficiencia de un sistema del mercadeo

2. Bajo qué circunstancias puede una reducción en los de costos de comercializaciónreducir la eficiencia del mercadeo

3. Brevemente explique la frase margen de precio agricultor-minorista

4. Nombre las tres medidas de desempeño del mercadeo que se mencionan en estecapítulo

5. ¿Cual es el nombre alternativo del “margen de comercialización” ?