Embed Size (px)

Citation preview

FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS

CARRERA DE ECONOMIA

TRABAJO DIRIGIDO

"EL SEGURO PRIVADO DE JUBILACION

COMO ALTERNATIVA AL NUEVO SISTEMA PREVISIONAL"

Postulante:

Tutor:

Felipe Torrez Lopez

Lic. Pablo Calderón Catacora

La Paz - Bolivia

- 2000 -

DEDICATORIA

A mi Madre Horty, quien me guió y apoyo incondicionalmente; a ella todo mi amor, gratitud, respeto y admiración. Gracias.

AGRADECIMIENTO

Mis sinceros agradecimientos al Lic. Pablo Calderón Catacora, Tutor y guía, y a los Lic. Edwin Delgado Alvarez y Lic. Javier Loayza A., quienes con sus valiosos aportes y sugerencias, incentivaron la culminación de este trabajo. A ellos, mis más altas consideraciones y reconocimiento por su gran capacidad profesional.

INDICE

INTRODUCCION

CAPITULO I - GENERALIDADES 2

1.1. Planteamiento del Problema 3

1.2. Justificación 4

1.3. Objetivos y Metas 5

1.4. Metodología 6

1.5. Delimitación del Estudio 6

CAPITULO II - EL SISTEMA PREVISIONAL Y EL SEGURO PRIVADO 7

2.1.

2.2.

2.2.1.

2.3.

2.3.1.

2.4.

2.4.1.

2.4.2.

2.4.3.

La Previsión y la Seguridad Social - 7

El Antiguo Sistema Previsional de Reparto 8

Antecedentes Legales del Sistema Previsional de Reparto 9

El Nuevo Sistema Previsional 10

Marco Legal del Nuevo Sistema Previsional 13

Evolución del Sistema Previsional y el Seguro Privado 15

Situación del Sistema de Reparto 15

Evolución del Nuevo Sistema Previsional 17

Evolución del Seguro Privado y de Personas 18

CAPITULO III - EL SEGURO PRIVADO 21

3.1. El Seguro y su Contrato 22

3.2. Elementos Esenciales del Contrato de Seguro 22

3.3. Marco Legal del Seguro Privado 23

3.4. El Seguro de Personas 24

IV

4.1. Descripción Técnica 26

4.2. La Función de las Matemáticas Actuariales 27

4.3. La Mortalidad y las Tablas de Mortalidad 29

4.4. Cuadro de Valores Conmutados 30

4.5. Modificaciones de las Tablas de Mortalidad 32

4.6. La Tasa de Interés 33

4.7. Primas Netas en el Seguro de Vida 34

4.8. Reservas en el Seguro de Vida 35

4.9. Valores Garantizados en el Seguro de Vida 37

CAPITULO V - EL SEGURO PRIVADO DE JUBILACION 38

5.1. Objeto del Seguro Privado de Jubilación 38

5.2. Características del Seguro Privado de Jubilación 39

5.3. Comparación de Valores Aportados y Beneficios 42

5.4. Bases Técnicas del Seguro Privado de Jubilación 45

CONCLUSIONES Y RECOMENDACIONES 49

BIBLIOGRAFIA 52

CUADROS

GRAFICOS

ANEXOS

CAPITULO IV - EL SEGURO DE VIDA 26

V

LISTA DE CUADROS

CUADRO 14:

CUADRO 15:

Población Nacional, Activos Cotizantes y Beneficiarios, por Departamentos,

Gestión 1990.

Activos Cotizantes por Intervalos de Edad, Gestión 1990.

Relación Activos / Pasivos por Años.

Número Total de Cuentas Individuales con Recaudación Acreditada desde la

fecha de inicio (del 01-05-97 al 31-12-99) por Departamentos y según Sectores.

Distribución Porcentual del Número Total de Cuentas Individuales con

Recaudación Acreditada desde la fecha de inicio (del 01-05-97 al 31-12-99) por

Departamentos y según Sectores.

Monto Total de Recaudación Acreditada en las AFP desde la Fecha de Inicio

(Del 01-05-97 al 31-12-99) por Departamentos y Según Sectores.

Distribución Porcentual del Monto Total de Recaudación Acreditada en las

AFP desde la Fecha de Inicio (Dcl 01-05-97 al 31-12-99) por Departamentos y

Según Sectores.

Monto Total de Recaudación Acreditada en las AFP desde la Fecha de Inicio

(Del 01-05-97 al 31-12-99) por Departamentos y Según Estructura.

Distribución Porcentual de Recaudación Acreditada en las AFP desde la Fecha

de Inicio (Del 01-05-97 al 31-12-99) por Departamentos y Según Estructura.

Comportamiento y Evolución del Mercado Asegurador: Primas Suscritas por

Años y Compañías.

Comportamiento y Evolución del Mercado Asegurador: Resumen Histórico de

Resultados Técnicos.

Evolución del Seguro de Personas: Primas Directas por Años.

Evolución del Seguro de Personas: Primas Directas por Años, Indice de

Crecimiento Acumulado.

Evolución del Seguro de Personas: Siniestros Pagados por Años.

Evolución del Seguro de Personas: Siniestros Pagados por Años, Indice de

Crecimiento Acumulado.

CUADRO 1:

CUADRO 2:

CUADRO 3:

CUADRO 4:

CUADRO 5:

CUADRO 6:

CUADRO 7:

CUADRO 8:

CUADRO 9:

CUADRO 10:

CUADRO 11:

CUADRO 12:

CUADRO 13:

V I

CUADRO 16: Bolivia: Proyección de la Población Económicamente Activa Total por

Períodos, Según Departamentos, 1990 - 2010.

CUADRO 17: Bolivia: Proyección de la Población Económicamente Activa Total por

Períodos, Según Grupos Quinquenales de Edad, 1990 - 2010.

CUADRO 18: Bolivia: Distribución Porcentual de la Población Económicamente Activa Total

por Períodos, Según Grupos Quinquenales de Edad, 1990 - 2010.

VII

LISTA DE GRÁFICOS

GRAFICO No. 1: Sobrevivientes por Año, CSO 1980

GRAFICO No. 2: Mortalidad por Año, CSO 1980

GRÁFICO No. 3: Población Total, Activos Cotizantes y Beneficiarios 1990

GRAFICO No. 4: Activos Cotizantes pr Intervalos de Edad — 1990

GRÁFICO No. 5: Relación Activos/Pasivos 1990

GRAFICO No. 6: Cuentas Individuales con Recaudación Acreditada al 31/12/99

GRÁFICO No. 7: Participación Recaudación AFPs al 31/12/99

GRAFICO No. 8: Evolución de las Primas por Ramos 1992 — 1998

GRAFICO No. 9: Evolución del Seguro de Personas 1992 - 1998

LISTA DE ANEXOS

Anexo 1: Tabla de Mortalidad CSO 1980.

Anexo 2: Tabla de Mortalidad del Seguro Social Boliviano, OIT 1957.

Anexo 3: Tabla de Supervivencia del Seguro Social Boliviano, OIT 1957.

Anexo 4: Tabla de Valores Conmutados, Mortalidad CSO 1980.

Anexo 5: Tabla de Valores Conmutados, Mortalidad OIT 1957.

Anexo 6: Ejemplo Teórico - Práctico de aplicación.

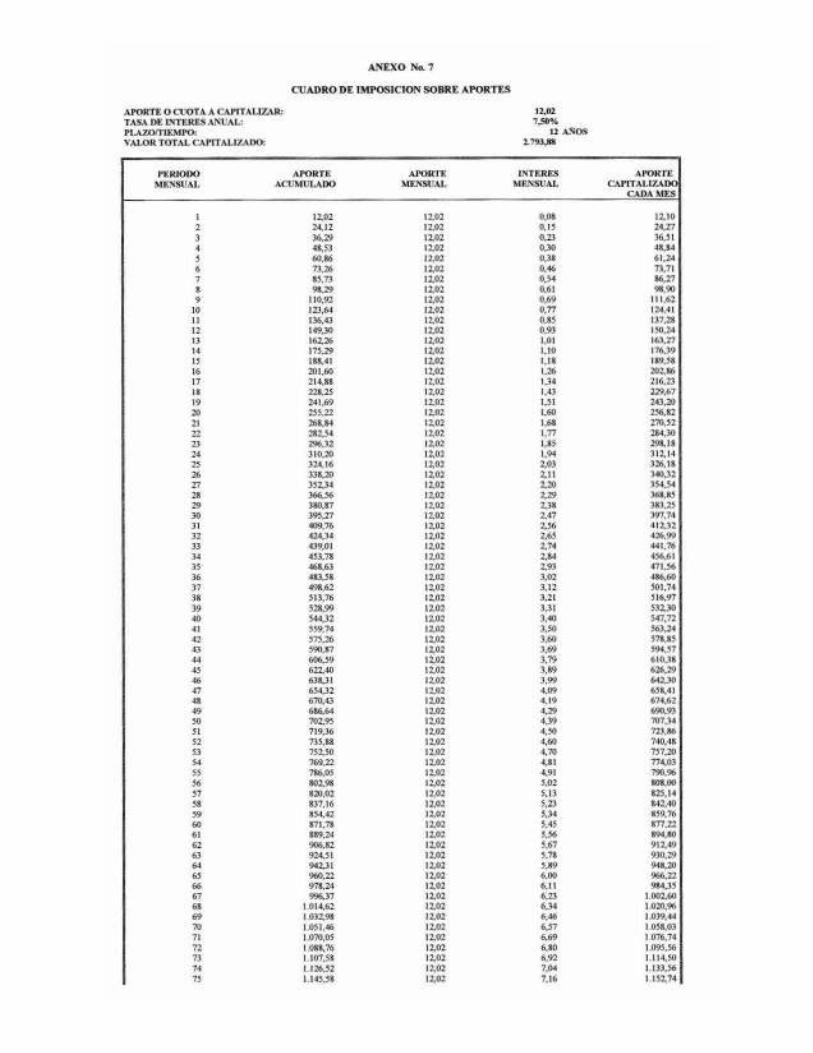

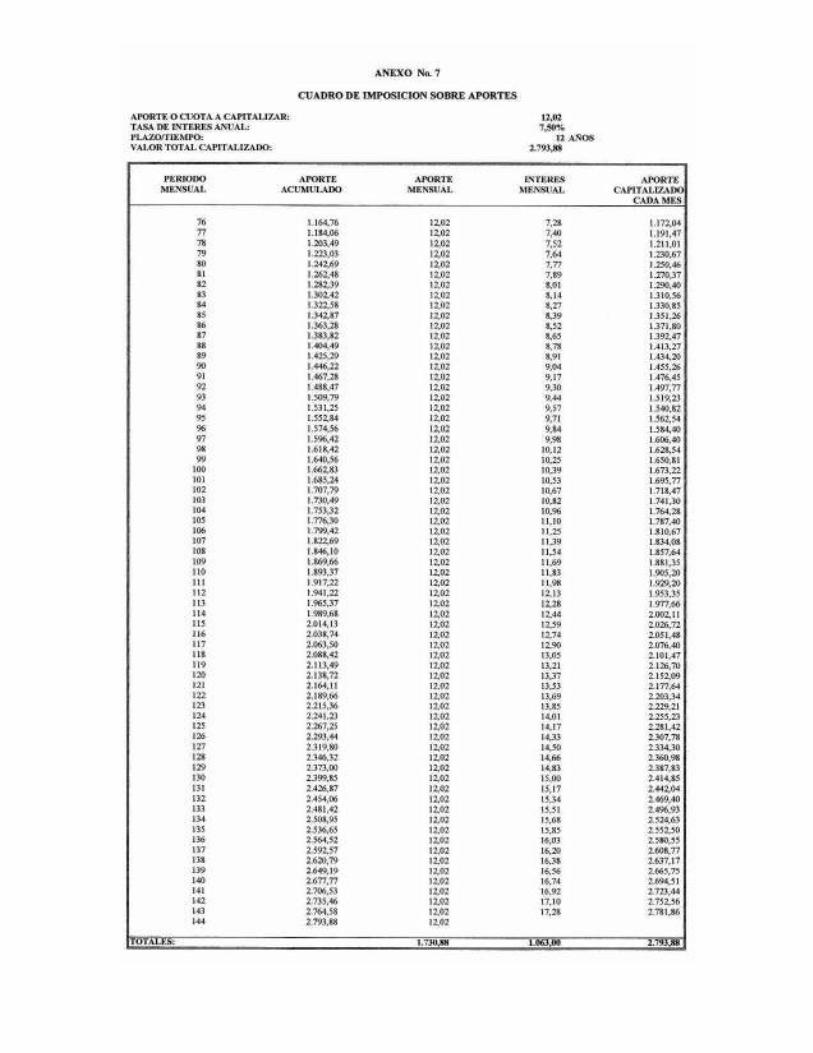

Anexo 7: Cuadro de Imposición de Aportes.

DEFINICION DE TERMINOS

1. VOCABLOS COM UNMENTE UTILIZADOS EN LA SEGURIDAD SOCIAL

AFILIADO.- Persona o trabajador asegurado a un sistema previsional. Surge como resultado

del concepto de "afiliación patronal" y "afiliación laboral" que es el registro o inscripción.

ASEGURADO.- Trabajador asegurado o la persona, sea obrero, empleado u otro

miembro.

COTIZANTE.-- Trabajador que realiza aportes a la seguridad social.

COTIZACION.- Aporte a los regímenes de la seguridad social. Se emplea como

sinónimo los términos de "prima", "aporte", "tasa" o "contribución".

JUBILACION.- Acción o efecto de jubilarse. Retiro del trabajo por parte del trabajador, con

derecho a percibir una remuneración calculada según los años de servicio y el sueldo promedio

percibido.

PENSION.- Suma de dinero, casi siempre mensual, que se paga al trabajador rentista o a

sus derecho-habientes, previa la calificación de su derecho por los organismos de seguridad

social.

PRESTACION.- El beneficio otorgado en dinero o en especie, por cuyo medio la seguridad

social realiza la protección del trabajador y su familia.

PREVISION SOCIAL.- En el sentido restrictivo, son los auxilios que el trabajador

recibe del Estado en forma de seguros o subsidios.

RIESGO PROFESIONAL.- Riesgo de trabajo o conjunto de causas de peligro permanente,

superiores a toda prevención de seguridad, que radican en las condiciones mismas de toda

industria y en las necesidades impuestas a su funcionamiento.

SEGURIDAD SOCIAL.- Conjunto de normas que tiende a proteger la salud del capital

humano del país, la continuidad de sus medios de subsistencia, la aplicación de medidas

adecuadas para la rehabilitación de las personas inutilizadas y la concesión de los medios

necesarios para el mejoramiento de las condiciones de vida del grupo familiar.

RENTA.- El pago periódico en determinada proporción del salario reconocido a los

asegurados, o el pago periódico en proporción de la renta del causante a los derechos habientes,

X

en el caso de incapacidad permanente por causa profesional, de invalidez, vejez o muerte.

RIESGO.- Hecho incierto que puede sobrevenir o no.

SEGUROS A CORTO PLAZO.- Seguros cuyas prestaciones son casi inmediatas para el

asegurado o sus beneficiarios. Se consideran los seguros de: enfermedad, maternidad y de

riesgos profesionales, en cuanto a prestaciones hospitalarias.

SEGUROS A LARGO PLAZO.- Seguros cuyas prestaciones son mediatas para el

asegurado o sus beneficiarios. Se consideran los seguros: de riesgos profesionales (en cuanto a

rentas), de invalidez, de vejez y de muerte.

2. VOCABLOS COMUNMENTE UTILIZADOS EN EL SEGURO PRIVADO

ASEGURADO.- La persona que tiene un interés asegurable que está expuesto al riesgo

cubierto por el seguro. Tomador y Asegurado pueden ser una misma persona.

ASEGURADOR.- La empresa autorizada que asume la cobertura de los riesgos objeto del

contrato de seguro y garantiza el pago de las prestaciones que correspondan con arreglo a las

condiciones del seguro.

BENEFICIARIO.- Es la persona o personas designadas por el asegurado en la solicitud de

seguro y nombradas en la póliza de seguro, corno titulares de las prestaciones estipuladas.

CAPITAL ASEGURADO.- Es la suma que la Compañía deberá pagar en caso de

acaecimiento de los riesgos cubiertos. El pago del capital asegurado por la compañía, la libera

de toda responsabilidad ulterior.

COMPAÑIA O ENTIDAD ASEGURADORA.- Véase Asegurador.

CONDICIONES GENERALES Y PARTICULARES.- Son los textos o documentos impresos

my los mecanografiados que son previamente autorizados por el ente superviso.

EXPECTATIVA COMPLETA DE VIDA.- Representa el tiempo que como promedio le

queda por vivir a una persona de x años de edad.

FECHA DE MADUREZ DE LA POLIZA.- Es la fecha determinada como inicio del período

mínimo garantizado de pago de rentas mensuales.

INDEMNIZACION.- Es la cantidad de dinero que el Asegurador se obliga a pagar al

Asegurado en caso de que se produzca la pérdida o daño del bien asegurado.

INTERES ASEGURABLE.- Es el interés económico, financiero o de otra índole que tiene un

XI

asegurado en que un bien no resulte dañado o perdido. En el seguro de vida se entiende por

Interés Asegurable, el interés económico, financiero o de otra índole que tiene una persona en

que la otra continúe con su vida productiva, ya sea porque le genera ingresos, porque mantiene

una acreencia u otros; en algunos casos, en el seguro de vida este interés puede ser únicamente

afectivo, como el de un padre con un hijo, etc.

LEY DE LOS GRANDES NUMEROS.- Ley por la cual se establece que mientras el número

de unidades de riesgo aumenta, más seguro es que la experiencia de pérdida efectiva sea igual a

la experiencia de pérdida probable. De ahí que el riesgo decrece a medida que aumenta el

número de unidades aseguradas.

MUERTE PREMATURA.- Es la muerte del asegurado antes de la fecha estipulada de

madurez de la póliza.

OBJETO DEL SEGURO.- Toda clase de riesgos en los que exista interés asegurable, salvo

prohibición expresa por Ley.

PERIODO MINIMO GARANTIZADO.- Es el período mínimo durante el cual la compañía

garantiza la concesión de rentas mensuales, salvo que el asegurado sobreviva al mismo, en

cuyo caso la compañía continuará otorgando las rentas hasta el deceso del asegurado.

POLIZA DE SEGURO.- Documento que instrumenta el contrato de seguro, en el que se

establecen las normas que de manera general y particular regulan las relaciones comerciales

entre el asegurado y el asegurador o compañía, de acuerdo a lo determinado en el Código de

Comercio.

PRIMA.- Es definida como la retribución o precio del seguro y debe ser pagada según la forma

y en los plazos pactados.

REASEGURADOR.- Entidad que acepta de otra entidad aseguradora riesgos o un conjunto

de ellos, asumiendo responsabilidad ante aquella por los mismos.

REASEGURO.- Instrumento técnico financiero del que se vale una entidad aseguradora para

diversificar los riesgos de su cartera de bienes asegurados, mediante la cesión de parte o la

totalidad de ellos a otra u otras entidades aseguradoras o reaseguradoras, a través de un contrato

regulado por el Código de Comercio.

RENTA MENSUAL.- Es el pago mensual que la compañía efectúa al asegurado o a sus

beneficiarios, una vez alcanzada la fecha de madurez de la póliza. Estos pagos se efectuarán

siempre que la compañía no hubiera pagado anteriormente el capital asegurado.

XII

RIESGO.- La incertidumbre de la pérdida o de que un suceso pueda ocurrir o no.

SEGURO DE VIDA PARA EL CASO DE MUERTE.- Cubre los efectos que causa en otros la

muerte prematura de una persona. No tiene por objeto reparar un daño o la pérdida de algo, ya

que la vida no es susceptible de valuación pecuniaria.

SEGURO DE VIDA PARA EL CASO DE SUPERVIVENCIA.- Cubre el hecho de que una

persona sobreviva más allá de un período fijado y establecido en el Contrato. En este caso lo

que cubre son los efectos de la disminución o pérdida total de la capacidad de generación de

ingresos que sufre una persona al llegar a una edad determinada.

SINIESTRO.- Acaecimiento del riesgo. Se produce cuando sucede la eventualidad prevista y

cubierta por el contrato de seguro y da lugar a la indemnización, obligando a la entidad

aseguradora a satisfacer total o parcialmente, al asegurado o a sus beneficiarios, el capital

garantizado en el contrato. En los seguros de vida, es el fallecimiento del asegurado o la

ocurrencia de un riesgo cubierto por el seguro.

SUMA ASEGURADA.- Es el valor que es declarado como susceptible de pérdida.

TOMADOR.- La persona, natural o jurídica, que celebra el contrato con la Compañía y toma

el seguro por cuenta y en favor del Asegurado.

VIGENCIA.- Es el período que comprende desde el inicio hasta el vencimiento del seguro.

XIII

RESUMEN

La humanidad desde su inicio, ha tenido un comportamiento racional respecto al futuro; ha

buscado permanentemente mejorar sus condiciones y nivel de vida. Así, ha prevenido y

ahorrado recursos en su presente para enfrentar su futuro. Esta actitud constituye la base

fundamental sobre la cual fue construida la filosofia de los sistemas de seguridad social.

La legislación moderna ha normalizado los sistemas de seguridad social, haciendo obligatorio

para los individuos la adopción de ciertos elementos previsionales mínimos. Los riesgos que

típicamente han cubierto esos sistemas obligatorios han sido los de enfermedad; de cesantía y

la pérdida de capacidad de generar ingresos producto de invalidez o envejecimiento y muerte.

Del conjunto de riesgos que tradicionalmente han sido cubiertos por este sistema, nuestro

trabajo se concentrará en los riesgos que conllevan la pérdida de la capacidad de generar

ingresos como consecuencia de invalidez, muerte o envejecimiento.

En este sentido, analizaremos inicialmente los alcances que tiene el actual sistema previsional,

para de ahí concentrarnos en una alternativa a este sistema, basado en el seguro privado.

El primer capítulo considera los aspectos generales y las justificaciones del trabajo. En el

segundo capítulo tratamos las características que presentan los sistemas previsionales tanto

antiguo como nuevo, así como las características del seguro privado. El capítulo tercero

presenta y describe lo que es el Seguro Privado, sus elementos y el marco legal en el que se

desenvuelve. En el capítulo VI, analizamos detalladamente las características del Seguro de

Vida en particular, ya que éste es la base para la presentación de la propuesta, la cual es

presentada en el capítulo V; además de las ventajas de su aplicación en nuestra realidad.

Finalmente presentamos las conclusiones y recomendaciones sobre el trabajo desarrollado.

2

CAPITULO I

GENERALIDADES

Antes de la reforma del sistema previsional a largo plazo, su estructura estaba conformada por

un fondo de pensiones básicas, 24 fondos complementarios, 8 seguros integrales, algunas

cooperativas, la minería privada, ex-soligno y otros, fiscalizados todos ellos por el Instituto

Boliviano de Seguridad Social.

Según informes del IBSS` , el conjunto de estas instituciones atendía a 889.236 asegurados, de

los cuales solamente 249.998 cotizaban y el saldo correspondían a beneficiarios. Tomando en

cuenta que la Población Económicamente Activa alcanzaba a 2.287.690 personase, el sistema

solamente tenía como afiliados al 10.93% de esa cifra, pese al principio de "universalidad" que

se propugnaba.

Es evidente que la mayor parte de los fondos complementarios se enfrentaba a problemas de

déficit debido a fenómenos y hechos tanto externos como internos. Externos como los que

enfrentó en los períodos de desdolarización e hiperinflación registrados en los años 80' e

internos debidos a malas administraciones cargadas de un alto contenido político y otros.

Además, ninguno de los fondos tenía cuenta individual, lo que implicaba que ningún asegurado

sabía a cualquier fecha y de forma inmediata cuanto había aportado, como se había invertido su

dinero, que seguridad le brindaba para su jubilación y si le pagarían una renta más o menos

equivalente a su salario de trabajador activo.

Todos esos antecedentes han contribuido a que se reforme el sistema previsional. Primero

IBSS, Superintendencia de Pensiones, "Boletín Estadístico No. 8", Pags. 1 y 3, Regímenes a Largo Plazo 1990, Departamento Actuarial y Estadística.

2 Información extractada del INE, Cuadros Nos. 16 y 17 del presente trabajo.

3 porque era necesario darle al trabajador pasivo el derecho que tiene a estar informado sobre sus

aportes, el destino de los mismos y a una renta justa; y segundo porque era imprescindible

resolver el déficit que arrojaba el sistema anterior.

Es más, la reforma del sistema previsional traería como consecuencia efectos sobre las

actitudes de las personas, generando una cultura de ahorro e inculcando el principio previsional

en las generaciones futuras bajo un régimen de costo/beneficio en función del esfuerzo

individual.

El efecto social que arrojaría es quizás el más importante, ya que los asegurados percibirían

una renta acorde a sus aportes, al margen de tener coberturas adicionales de seguro que

garantizaría sus labores habituales.

Es en estas circunstancias que se promulgó la nueva Ley de Pensiones No. 1732. Por esta Ley,

el nuevo sistema pone fin a un sistema previsional de reparto administrado por organismos del

Estado y otros particulares, y lo sustituye por uno de capitalización o ahorro individual que es

administrado por entidades privadas.

1.1. PLANTEAMIENTO DEL PROBLEMA

De los antecedentes de la seguridad social, se ha evidenciado que la población ha estado

condicionada al funcionamiento de un único sistema previsional que en un principio fue de

reparto y luego de capitalización individual con las AFP, vigente actualmente. Es en este

marco que la población no ha tenido ni tiene oportunidad de elección y debe afiliarse al sistema

impuesto, asumiendo todos los beneficios y/o desventajas que conlleve.

Además, como se infiere de informes del INE y la Superintendencia de Pensiones, Valores y

Seguros', el sistema vigente no ha cumplido con uno de sus objetivos que es el de aumentar

3 Comparación de información estadística de Cuadros Nos. 4 y 16 del presente trabajo.

4

significativamente el universo asegurado, de manera tal que la población económicamente

activa cuente con los beneficios ofrecidos por el mismo. Es decir, si bien ha incrementado el

número de aportantes, no es suficiente ya que un gran porcentaje continúa sin seguro. Ante

esta situación, consideramos que la actividad privada en el campo del seguro debe tomar la

iniciativa.

Otro de los aspectos que debemos tomar en cuenta es que "según un informe oficial de la

Oficina Internacional del trabajo (OIT), el 90% de los trabajadores del mundo no cuenta con un

programa de pensiones que pueda ofrecerles una jubilación suficiente" 4.

1.2. JUSTIFICACION

En atención a lo desarrollado en el punto anterior, se debe proponer una alternativa de

jubilación al modelo previsional vigente que se expresa en la capitalización individual en las

AFP. Esta alternativa tiene que basarse en una institución que tiene larga data, cual es el

Seguro Privado.

Consideramos que existen algunos beneficios que podrían ser ofrecidos por otro tipo de

instituciones de orden privado. Además, un grueso sector de la población como son los

profesionales independientes y sectores informales de la economía no cuentan con un seguro

previsional de largo plazo, ya sea por desconfianza en el sistema antiguo, por falta de

conocimiento del nuevo sistema o por falta de una propuesta que considere óptima y adecuada

a sus intereses.

En este sentido, vemos la necesidad de introducir una alternativa para todos los sectores que

aún se encuentran marginados del actual sistema previsional. Esta alternativa se basa en el

seguro privado que puede proveer un seguro de jubilación que ofrecerá, al margen de la

pensión vitalicia, algunos beneficios adicionales, como ser:

Informe publicado en el periódico El Diario el 30 de Abril de 2000, Suplemento Economía, Pag. 3.

5

a) Un período mínimo de pago de primas. Este período sería establecido entre 12 años

como mínimo y 15 años como máximo.

b) Un valor global que garantizaría su indemnización total a los beneficiarios, en caso de

fallecimiento prematuro del asegurado, a partir del inicio de vigencia del seguro hasta

la edad de su jubilación.

c) A partir de la edad de jubilación, garantizaría una pensión mensual vitalicia y,

d) En caso de deceso del asegurado en el curso de pago de rentas, los beneficiarios

gozarían de la misma renta hasta que concluya el periodo mínimo garantizado de pago

de rentas.

Además, se han generado condiciones para el crecimiento y desarrollo del sector privado de

seguros. El hecho de que por disposiciones legales las compañías de seguro operen en forma

independiente en los rubros de personas, por un lado, y en generales, por el otro, y la

prohibición de operar simultáneamente en ambos rubros, brinda más confianza al público, ya

que esto implica fiscalización especializada en el campo de seguros 5.

1.3. OBJETIVOS Y METAS

El principal objetivo es proponer otra opción previsional para enfrentar el largo plazo; una

alternativa que es la instauración de un seguro privado de jubilación. En este sentido se

pretende ofrecer un producto que sea técnico, práctico y óptimo para los intereses de la

población en el largo plazo.

Dentro de los objetivos específicos, se encuentran:

Ofrecer a todos los actores económicos independientes un producto alternativo que les

5 Limitación establecida por la Ley No. 1883, Ley de Seguros, Art. 7°.

6 permita enfrentar el largo plazo con seguridad y confianza;

Identificar las variables que intervienen en la aplicación del seguro privado previsional.

1.4. METODOLOGIA

En el presente trabajo se aplica el tipo de investigación descriptivo, en razón a que se busca

especificar las características más relevantes de las variables inherentes al seguro sometidas a

análisis, las mismas que posteriormente son cuantificadas.

Además en el desarrollo se utiliza técnicas actuariales que tienen que ver con probabilidades y

matemáticas financieras, relacionando hechos y datos que permitirán la comprobación de la

aplicación del Seguro Privado de Jubilación.

1.5. DELLIVIITACION DEL ESTUDIO

El presente estudio será realizado en el ámbito boliviano, considerando el período 1990 - 1998,

analizando la evolución del sistema previsional de esos años, así como del seguro privado tanto

de los ramos generales como de personas.

a) SECCION

DIAGNOSTICO

7

CAPITULO II

EL SISTEMA PREVISIONAL Y EL SEGURO PRIVADO

En este capítulo analizaremos las características del sistema previsional, tanto antiguo como

nuevo, así como del seguro privado, considerando el seguro de personas en particular.

2.1. LA PREVISION Y LA SEGURIDAD SOCIAL

La Previsión consiste en los sistemas de reparto y capitalización individual mediante los cuales

los individuos se protegen respecto de contingencias sociales cuya ocurrencia significaría

importantes necesidades de gastos que resultarían dificiles o imposibles de atender y que

afectarían a las bases mismas de la seguridad del grupo familiar si no se contara con estos

sistemas.

En un amplio sentido, "Previsión es un conjunto de acciones emprendido por los individuos,

orientado a contar con recursos económicos que les permitan solventar futuros estados de

necesidad producto de contingencias"6. Por tanto, son acciones claramente previsionales todas

las formas de ahorro de largo plazo y, también, la mayor parte de los seguros de personas.

Bajo estos conceptos, la Constitución Política del Estado, en su Artículo 158, señala que: "El

Estado tiene la obligación de defender el capital humano protegiendo la salud de la población;

asegurará la continuidad de sus medios de subsistencia y rehabilitación de las personas

inutilizadas; propenderá asimismo al mejoramiento de las condiciones del grupo familia?".

Los riesgos que normalmente han cubierto los sistemas de previsión obligatorios han sido de

6 Departamento de Estudios de Santander Compañía de Seguros de Vida S.A., "Rentas Vitalicias en el Sistema de Pensiones", Pag. 15

7 Constitución Política del Estado, Art. 158.

8 enfermedad, de cesantía y la pérdida de capacidad de generar ingresos producto de invalidez o

envejecimiento y muerte.

Los riesgos de enfermedad y cesantía producen una pérdida temporal de capacidad de generar

ingresos, mientras que los riesgos de invalidez, vejez y muerte conllevan la pérdida de

capacidad de producir y, por tanto, la capacidad de generar ingresos en forma continua y

permanente.

Los riesgos de invalidez y muerte normalmente se protegen a través de seguros de vida ya que

se tratan de situaciones esencialmente aleatorias donde la protección más eficiente es por esa

vía.

El riesgo de envejecimiento, la vida sin capacidad de generar ingresos, si bien tiene un

componente de aleatoriedad, tiene una probabilidad muy alta de ocurrencia; en otros términos,

lo más normal es que una persona llegue a un momento en su vida en que no tenga capacidad

de generar los ingresos que necesita para vivir dignamente. Siendo entonces un evento de alta

probabilidad, se lo prevé normalmente más por la vía del ahorro que por la vía de los seguros;

es decir, las personas ahorran durante su vida económicamente activa, comúnmente obligadas

por los sistemas legales, para acumular recursos con los cuales hará frente a la etapa de la

vejez. Este ahorro previsional puede efectuarse en un régimen de reparto o en uno de

capitalización individual.

2.2. EL ANTIGUO SISTEMA PREVISIONAL DE REPARTO

El sistema de reparto se basa en que: "... las cotizaciones previsionales efectuadas por los

trabajadores activos, financian las pensiones de las personas en edad pasiva..."8. Es decir, los

pagos se efectúan con cargo al ejercicio corriente, transfiriéndose la renta de la población

8 Ambito Bursatil No. 2, Mayo 1992, "Seguridad Social: Reforma a Gritos", Pag. 2, Publicación de la Bolsa Boliviana de Valores S. A.

9 activa a la pasiva: se trata de un simple mecanismo de transferencias entre generaciones.

El método de reparto exige, a corto plazo, una menor acumulación de recursos. Por eso, es

preferido en el período inicial de establecimiento de un régimen de pensiones. Sin embargo, en

el largo plazo, al no producir rentabilidad, sólo es posible: o con una continuada ampliación del

campo de cotizantes a la seguridad social que traen recursos frescos, o en períodos de

expansión económica, cuando la población activa y la renta por habitante crecen a un ritmo

fuerte y continuado.

2.2.1. ANTECEDENTES LEGALES DEL SISTEMA PREVISIONAL DE REPARTO

El origen legislativo de las medidas previsionales de largo plazo en Bolivia, se inicia con la Ley

de 22 de septiembre de 1831, complementada el 7 de noviembre de 1840 con la creación del

Fondo de Jubilaciones, destinado a la otorgación de pensiones a los funcionarios del Estado

que hubieran cumplido períodos mínimos de tiempo de servicio.

Una segunda etapa continúa el 11 de noviembre de 1905 con la Ley de Jubilaciones del ramo

de instrucción pública; posteriormente con disposiciones previsionales relativas a otros sectores

vinculados con la administración, como la Ley de Jubilación Militar de 5 de septiembre de

1907; Jubilación Judicial de 19 de septiembre de 1911; Jubilación Administrativa de 17 de

noviembre de 1915 y Jubilación Bancaria establecida por Ley de 7 de diciembre de 19269.

La Seguridad Social boliviana, tiene como inicio oficial el 14 de diciembre de 1956, fecha en la

que se promulga el Código de Seguridad Social.

Mediante el D.L. 07669 de 16 de Junio de 1966, con la creación de la primera caja

complementaria, la del Magisterio Nacional, se crean los fondos complementarios, con el fin

de superar las fallas de la C.N.S.S. y sus afines y para mejorar las bajas rentas establecidas. Por

9 Ver Vargas Del Carpio, Oscar, "Lineamientos de la Seguridad Social Boliviana", Pag. 38, La Paz, Bolivia

10 el régimen complementario los trabajadores perciben pagos adicionales de rentas por concepto

de invalidez, vejez o muerte. Se incluye también el pago de funerales para rentistas y se lo

hace extensivo a las rentas por riesgos profesionales.

Las principales coberturas del antiguo sistema de previsión social comprenden los riesgos de:

1.V.M. (Invalidez, Vejez y Muerte) y otros riesgos de corto plazo como: RP (Riesgos

Profesionales), EM (Enfermedad y Maternidad) y As. Fs. (Asignaciones Familiares).

23. EL NUEVO SISTEMA PREVISIONAL

El nuevo sistema, puesto en vigencia a partir de la promulgación de la nueva Ley de Pensiones,

asigna a los aseguradores privados un rol fundamental en la cobertura de riesgos de invalidez y

muerte por riesgos profesionales o riesgos comunes, gastos funerarios y pago de pensiones

vitalicias por jubilación o retiro que corresponden a los afiliados o beneficiarios del nuevo

régimen.

Entre las características más importantes de la legislación previsional, se puede mencionar las

siguientes:

a) Capitalización del Ahorro Previsional

La jubilación depende del resultado individual de los ahorros del trabajador a lo largo

de su vida laboral, conociendo el mismo con precisión y en forma permanente el total

ahorrado a través de una cuenta personal.

b) Seguridad

A fin de velar por la seguridad de los recursos, su inversión sólo es posible en una gama

limitada de inversiones, regulada por la Ley y supervisada por la Superintendencia de

11 Pensiones, Valores y Seguros.

c) Seguro de Invalidez y Muerte por Riesgo Profesional y Riesgo Común

Este tipo de seguro cubre al asegurado contra eventualidades surgidas en el ejercicio ya

sea de sus funciones como empleado o en su vida común. Es un seguro obligatorio que

garantiza el capital necesario para pagar las pensiones de invalidez y muerte por riesgos

profesionales y riesgos comunes. Para estos fines, la AFP contrata el mencionado

seguro en forma colectiva para todos sus afiliados.

d) Modalidad de pensiones

En los casos de invalidez, sobrevivencia o jubilación, se podrá elegir entre:

- Retiro programado con una AFP;

Renta vitalicia contratada con una compañía de seguros;

Para la obtención de una Renta vitalicia, según la Ley de Pensiones, el afiliado deberá

contratar un seguro vitalicio o un contrato de mensualidad vitalicia variable destinado a

pagar lo siguiente:

i) Una pensión vitalicia a su favor, misma que podrá ser mensual Vitalicia, o una

renta vitalicia variable. La elección que realice no podrá ser revisada y son

mutuamente excluyentes.

ii) Prestación por muerte, y

iii) Prestación por Gastos Funerarios.

12 Se trata de un seguro por el cual un asegurador, por el pago de una prima "única" de

seguro, se obliga al pago de una pensión mensual vitalicia al asegurado, según las

condiciones que se pacten en el contrato de seguro. Decimos que la prima es "única"

porque corresponde al total del importe ahorrado en la cuenta individual del asegurado

en el sistema de capitalización individual.

La pensión es vitalicia o de por vida para el asegurado y éste no tiene que efectuar

nuevos aportes o sentirse afectado por variables que se presenten en el manejo de las

AFP. La otorgación de estas rentas pueden ser efectuadas por una compañía de seguros

o una AFP, según lo defina el afiliado.

e) Jubilación anticipada

La edad de jubilación normal es de 65 años. Sin embargo, los afiliados a este sistema

previsional pueden jubilarse anticipadamente, siempre y cuando cumpla algunos

requisitos preestablecidos por Ley.

f) Cuenta de Ahorro Voluntario

Se crea la cuenta de ahorro voluntario, separada de la cuenta individual obligatoria.

Por lo descrito líneas arriba, un sistema de capitalización individual se basa en que las personas

durante su vida laboral ahorran en una cuenta de su propiedad y estos recursos son gastados en

su propio beneficio más adelante. Es decir, lo que hoy aportan, cubrirán sus pensiones cuando

se retiren con los fondos constituidos por ellos mismos.

Tiene además una ventaja, ya que en cada momento existe un equilibrio entre los recursos

actuales y prestaciones futuras que garantiza la viabilidad de este sistema. En cuanto a su

impacto sobre el ahorro global, es positivo, dado que las cotizaciones acumuladas no se

13 consumen, por lo menos hasta que se perfecciona la pensión, sino que se invierten.

2.3.1. MARCO LEGAL DEL NUEVO SISTEMA PREVISIONAL

La Reforma Previsional, es sancionada mediante Ley No. 1732 de fecha 29 de Noviembre de

1996. Tiene por objetivo "...asegurar la continuidad de los medios de subsistencia del capital

humano, mediante el seguro social obligatorio de largo plazo en cumplimiento del artículo 158

de la Constitución Política del Estado..." 10 .

El seguro social obligatorio de largo plazo comprende las prestaciones de jubilación, invalidez,

muerte y riesgos profesionales en favor de sus afiliados.

Por esta Ley, se autoriza la creación de las Administradoras de Fondos de Pensiones, AFP, que

tienen a su cargo la administración de los recursos del seguro social y los recursos provenientes

de las acciones de propiedad del Estado en las empresas capitalizadas, en beneficio de los

ciudadanos bolivianos.

También, se establece que las prestaciones de jubilación serán pagadas a cada afiliado,

independientemente de su edad, cuando tenga en su cuenta individual un monto que permita el

financiamiento de una Pensión igual o superior al setenta por ciento (70%) de su salario base.

Por otra parte, los afiliados tendrán derecho a solicitar voluntariamente la prestación de

jubilación a partir de los 65 años de edad, independientemente del monto acumulado en su

cuenta individual. La pensión de jubilación será pagada tomando como base el monto

acumulado de cada cuenta individual particular 11.

Un aspecto muy importante es el que el afiliado con los recursos acumulados de su cuenta

individual debe convenir con su AFP o un asegurador un contrato de seguro vitalicio o de

1° Ley No. 1732, Ley de Pensiones, Art. 1°.

Art. 7°, "Prestación de Jubilación" de la citada Ley.

14 mensualidad vitalicia variable, destinado al pago de su pensión, que podrá incluir períodos fijos

pactados de 5, 10 ó 15 años, tiempo durante el cual percibirá la referida pensión. Una vez

cumplido el período establecido, si el afiliado no ha fallecido continúan las pensiones en forma

vitalicia; pero si fallece antes del período señalado, solo el saldo del valor acumulado será en

beneficio de los derechohabientes 12.

Además establece prestaciones por riesgos comunes y riesgos profesionales, mismos que son

sujetos de tratamiento particular. Asimismo, considera prestaciones por gastos funerarios que

consisten en el pago de Bs. 1.100.- con mantenimiento de valor. Además consideraba el pago

del conocido pero anulado Bonosol.

Se eliminan los descuentos que se efectúan a los trabajadores por concepto de aportes de

seguro social, así como los aportes patronales de las empresas por el mismo concepto; estos

montos se consolidan a los sueldos de los trabajadores y se dispone que cada trabajador

efectúe, obligatoriamente, su propio aporte a una AFP.

Las cotizaciones establecidas alcanzan al diez por ciento (10%) del ingreso, monto que va con

destino a una Cuenta Individual. Actualmente, se adiciona el dos por ciento (2%) por concepto

de cobertura de riesgo común, medio por ciento (0.5%) por concepto de comisión de

administración en favor de las AFP y dos por ciento (2%) por concepto de riesgos

profesionales.

Es decir, las AFP perciben el total del catorce y medio por ciento (14.5%) del ingreso total de

cada afiliado. De este total, doce y medio por ciento (12.5%) corren a cargo del

afiliado/trabajador y dos por ciento (2%) a cargo del empleador.

Establece esta Ley que las prestaciones por riesgo común y por riesgo profesional deben ser

cubiertas mediante seguros contratados por las AFP con entidades aseguradoras bolivianas

12 Art. 17°, "Financiamiento de la Prestación de la Jubilación" de Ley de Pensiones.

15 autorizadas al efecto.

Norma además la administración de inversiones, estableciendo que los recursos deben ser

invertidos exclusivamente en títulos valores y en los mercados financieros autorizados.

2.4. EVOLUCION DEL SISTEMA PREVISIONAL Y EL SEGURO PRIVADO

A continuación analizaremos brevemente la evolución que ha tenido tanto el antiguo sistema

previsional de reparto como el nuevo sistema de capitalización individual, para luego referirnos

al seguro privado tanto general como de personas.

2.4.1. SITUACION DEL SISTEMA DE REPARTO

En el período 1990 - 1997, según informes del IBSS 1313 , el sistema estaba compuesto de un

fondo de pensiones básico y varios complementarios.

Para 1990, según los mismos informes, de una población total de 7.313.636 personas, 889.236

se encontraban cubiertas por este sistema previsional. Los activos cotizantes alcanzaban a

249.998 y los beneficiarios a 639.238 personas. El porcentaje cubierto de la población total

alcanzaba al 12.16% (por ciento).

Por otro lado, analizando la estructura de cotizantes por grupos quinquenales de edad, vemos

que la mayor parte se halla concentrada entre los 25 y 44 años con cotizantes que alcanzan a

más del 67% del total. Estos indicadores, junto al análisis de la PEA, nos muestran que la

población potencialmente aportante se encuentra en un rango potencialmente económico.

Uno de los parámetros que permite medir la eficiencia de los sistemas previsionales es la

13 IBSS, Anuarios Estadísticos a 1996

16 relación entre número de activos cotizantes y los pasivos o rentistas. Según la Organización

Internacional del Trabajo (O.I.T.), para que un sistema se encuentre en equilibrio, la relación

activos/pasivos debe ser por lo menos de 10 a 1. En nuestro país, esta relación ha ido bajando

considerablemente hasta alcanzar para el año 1990, a solo 2.36 activos por 1 pasivo. Entre

1980 y 1990, los cotizantes activos han disminuido en un 22.8% mientras que los pasivos o

rentistas han aumentado en un 70% 14. Este hecho muestra que el sistema previsional de

reparto no se encontraba bien estructurado y llegaría a la quiebra en el corto plazo.

Finalmente, por informes del IBSS, a fines de 1996, año en el que prácticamente se estableció

el nuevo sistema previsional, el conjunto de instituciones tenía como activos a 317 mil

asegurados, con un total de afiliados de 1,5 millones de personas. Tomando en cuenta que la

Población Económicamente Activa alcanzaba a 2,3 millones de personas y el total de la

población a 7,3 millones de habitantes, el sistema solamente cubría al 20% de la población

total y al 14%, relacionando cotizantes o población activa/población económicamente activa,

pese al principio de "universalidad" que se propugnaba.

Es evidente que la mayor parte de los fondos complementarios se enfrentaba a problemas de

déficit debido a malas administraciones y otros. Además, debido a diferentes fenómenos

económicos como la desdolarización, el creciente desempleo, corrupción y otros factores, la

ineficiencia del sistema tendió a crecer.

Otro de los factores que reflejaban crisis era el hecho de que los fondos no contaban con

información sobre los aportes que habían efectuado sus cotizantes y ésto generaba inseguridad

y desconfianza ya que, en la práctica, no existía relación entre los aportes efectuados y los

beneficios percibidos.

La situación descrita, permitía a las personas de altos ingresos beneficiarse aportando más los

dos últimos años de trabajo (la ley preveía este período para el cálculo de las rentas), mientras

IBSS, op. Cit.

17

que los trabajadores de bajos recursos o imposibilitados de hacer esto resultaban

perjudicados.

La acumulación de los hechos referidos, hacía ver que era necesario un cambio estructural y

éste se cristaliza mediante la nueva Ley de Pensiones. Además, la reforma del sistema

previsional traería como consecuencia efectos sobre las actitudes de las personas, generando

una cultura de ahorro e inculcando el principio previsional en las generaciones futuras bajo un

régimen de costo/beneficio en función del esfuerzo individual.

2.4.2.. EVOLUCION DEL NUEVO SISTEMA PREVISIONAL

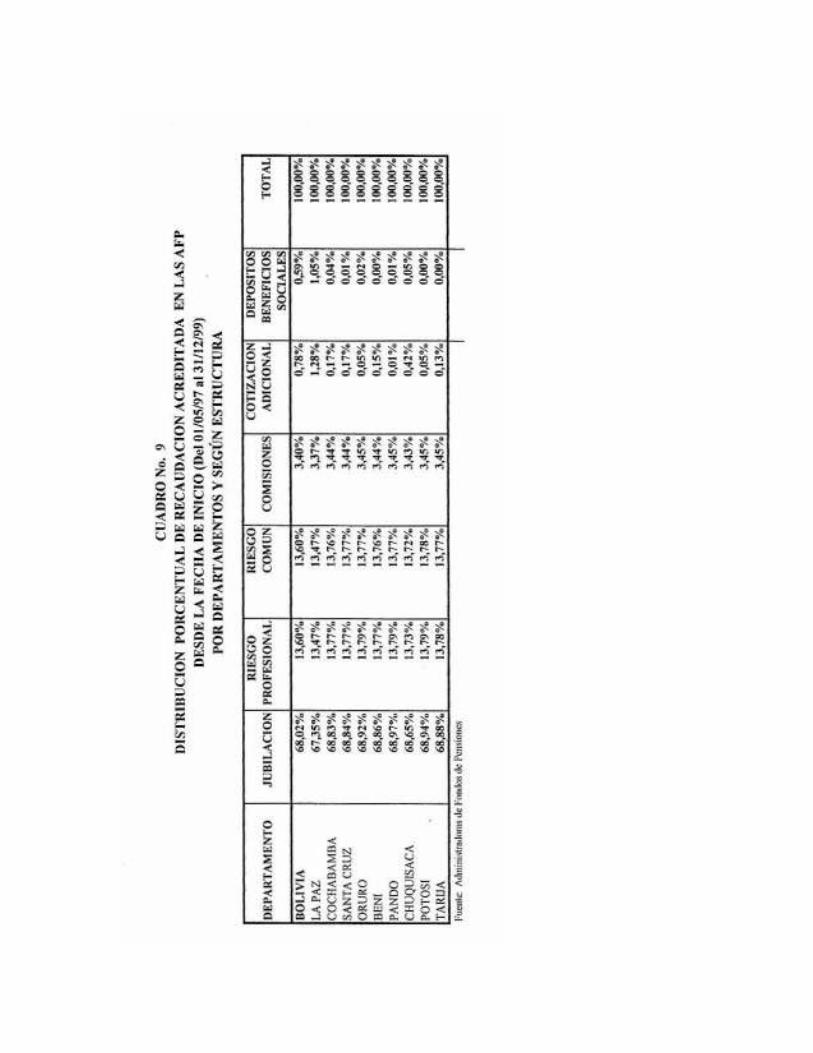

A partir de la instauración del nuevo sistema en mayo de 1997, el número total de afiliados a

las AFP ha ido en crecimiento desde 328.884 en 1997, 419.053 en 1998 a 486.072 personas al

31 de diciembre de 1999 151.

Del total de afiliados en la última gestión tratada, 483.793 son dependientes (99.53%) y solo

2.279 son independientes (0.47%). Además, del número total de cuentas individuales con

recaudación acreditada, 214.203 corresponden al sector público; 242.424 al sector privado;

27.166 a otros sectores; es decir, existe un 49.87% de cuentas del sector privado; un 44.07%

del sector público; un 5.59% de otros sectores y sólo un 0.47% de cuentas independientes con

recaudación acreditada.

Si tomamos en cuenta que del total de afiliados al sistema, el porcentaje de independientes no

alcanza en promedio al 1.0%, podemos colegir que existe un gran mercado que podría ser

captado por el seguro propuesto.

Además, es importante relacionar la evolución del nuevo sistema previsional con la Población

Económicamente Activa. En este punto vemos que actualmente las AFP no han satisfecho las

15 Ver Cuadro No. 4 elaborado en base a información de la Superintendencia de Pensiones, Valores y Seguros

18 espectativas de la población por cuanto han llegado a cubrir solamente a casi medio millón de

asegurados mientras que la PEA alcanza a 3.1 millones según estimaciones del INE; es decir,

solo han cubierto a diciembre de 1999 aproximadamente al 16% de ese universo (ver Cuadros

Nos. 4 y 16). Esto muestra que prácticamente estamos en las mismas condiciones que en el

sistema anterior en cuanto a captaciones y aseguramiento de la población.

2.4..3. EVOLUCION DEL SEGURO PRIVADO Y DE PERSONAS

Según informes de la Superintendencia de Pensiones, Valores y Seguros, el mercado de

seguros global registró un crecimiento del 11% en la gestión 1998 ya que la producción total

neta de anulaciones alcanzó a 73.8 millones de dólares, mientras en 1997 fue de 66.2 millones

de dólares. Del total producido en 1998, 59.9 millones corresponden a ramos generales

(incendio y aliados, robo, transporte, automotores, ramos técnicos, responsabilidad civil); 1.2

millones a fianzas (cauciones y fidelidad de empleados) y 12.6 millones de dólares a seguros de 16 personas

En ramos generales, el rubro de automotores logró la mayor producción con 26.4 millones de

dólares; Incendio y Aliados con 9.0 millones; Ramos Técnicos con 7.5 millones; Riesgos

varios con 6.0 millones, transporte y marítimo con 4.7 millones y otros ramos con montos de

800 mil dólares o menos cada uno.

En cuanto al Seguro de Personas, su producción superó en 16.32% al año anterior, alcanzando

la suma de 12.6 millones de dólares, tal como se refleja en el Cuadro No. 12..

Los seguros de Asistencia médica lograron una producción de 4.8 millones; accidentes

personales 3.1 millones; vida en grupo 2.6 millones; desgravamen hipotecario 1.0 millones y

los demás rubros con montos por debajo de 500 mil dólares.

Superintendencia de Pensiones, Valores y Seguros, "Boletín Informativo Primer Trimestre de 1999 y

cuadros estadísticos en el trabajo.

19

De acuerdo a estos mismos informes, en la década de los 90', la estructura de la producción en

promedio se concentró en los seguros generales con un 82%, fianzas con un 2% y los seguros

de personas con un 16%.

Sin embargo, del análisis anterior, también se deduce que la estructura de la producción

confirma y ratifica que no se presta atención a la explotación de los seguros de largo plazo o de

vida.

Las nuevas reformas a la Ley de Seguros que serán expuestas más adelante, presentan

condiciones para que el público reaccione favorablemente ante las propuestas de las compañías

de seguros de personas. Además, la libre competencia y el control que imprime la

Superintendencia de Pensiones, Valores y Seguros en el desarrollo de las actividades, dan

garantías de transparencia y seguridad en las operaciones del seguro.

El seguro en Bolivia cuenta con una experiencia propia y una tradición de varias décadas que

se refleja en la evolución favorable que ha tenido el servicio, especialmente en los períodos de

estabilidad que se han dado en la República 17 .

La mayor tecnificación, capacidad financiera, cooperación entre las compañías y apoyo

recíproco en la distribución de los riesgos asumidos, contribuye a un incremento en la

capacidad de retención del seguro privado.

En otros países, existe una mayor integración entre la actividad aseguradora y el resto del

sistema financiero. Es así como bancos, almacenes de depósito, sociedades de capitalización y

ahorro, y sociedades financieras propiamente dichas, forman consorcios orientados por los

mismos ejecutivos y manejados por los mismos inversionistas. Esto permite contar con un

factor de beneficio mutuo que podría lograrse en Bolivia.

Ver Cuadro Nos. 10 y 12 y Gráficos Nos. 8 y 9 del presente trabajo.

20

Una compañía de seguros ofrece oportunidades atractivas para la inversión, teniendo en cuenta

que el tamaño del mercado de seguros está representado no solamente por las primas totales

colocadas por las compañías existentes sino que existe un mercado potencial de una gran

magnitud. Por tanto, es posible afirmar que hay un amplio margen para la expansión de las

empresas en funcionamiento y para la puesta en marcha de otras nuevas.

Es importante notar que, por razones técnicas de dispersión de riesgos y capacidad financiera

de las compañías de seguro, una proporción considerable de la producción total es cedida al 18 reaseguro .

Un análisis a priori del mercado boliviano de seguros, muestra que éste no ha sido debidamente

explotado. La afirmación anterior es sustentada por los datos estadísticos obtenidos de la

Superintendencia de Pensiones, Valores y Seguros 19 , en los cuales se ve claramente que en el

transcurso del tiempo y pese a las situaciones de inestabilidad tanto política como social y

económica, el mercado ha tenido un incremento natural en el curso de los años. No obstante,

por los mismos datos, se infiere que su desarrollo ha sido mas bien modesto en relación a sus

posibilidades reales. En este sentido, existiendo una demanda no cubierta ni explotada, la

situación para un nuevo plan resulta ser ventajosa.

18 Este aspecto es muy bien tratado en la Revista del Seguro Privado publicada por la Asociación Boliviana de Aseguradores (ABA), "El Seguro, Factor Imprescindible en el Seguro Privado", Pag. 31, por Lionel Taboada Calderón de la Barca, 1980. El autor hace alusión con la mención del "seguro de seguro" en el título, al Reaseguro como elemento importante en el Seguro Privado.

19 Ver Cuadros Estadísticos Nos. 10 y 12 sobre el comportamiento y evolución del mercado asegurador tanto en seguros generales, fianzas y de personas en base a información de la Superintendencia de Pensiones Valores y Seguros.

21 CAPITULO III

EL SEGURO PRIVADO

El seguro "... tiende a la protección frente a pérdidas materiales, mediante el pago de las

pérdidas de unos pocos con la contribución de muchos individuos expuestos al mismo riesgo"2°

es una institución que cubre riesgos que al acaecer, podrían generar pérdidas o daños que

podrían afectar a las personas; en otros términos podemos decir que el seguro es la prevención

de uno o varios riesgos.

Desde el punto de vista jurídico, es un contrato "... mediante el cual las partes se obligan, una a

tomar sobre sí el riesgo de la cosa asegurada, obligándose a pagar la indemnización convenida

en caso de ocurrir el siniestro y, la otra, a pagar el precio de este seguro, que técnicamente se

denomina prima"21.

El Seguro desempeña un papel preponderante dentro de la economía ya que, al asumir riesgos

provenientes de los sectores primarios, secundarios y terciarios de la economía, la actividad

aseguradora se constituye en un factor de estabilidad y seguridad que configura un marco

adecuado para el desenvolvimiento de tales actividades.

En resumen, el seguro beneficia a la actividad productiva ya que disminuye y elimina riesgos;

estimula el desarrollo del comercio y contribuye al perfeccionamiento de los medios de

transporte. Además brinda seguridad y confianza en las personas porque asegura la muerte o

sobrevivencia y otros riesgos que podrían acaecerles.

El éxito comercial y financiero de una compañía de seguros está garantizado por el sistema

20 HUEBNER, S.S. y Kennetn Black, Jr. "El Seguro de Vida", Pag. 3, Ed. Mapfre S. A., 1979, Madrid, España.

21 Departamento de Estudios de Santander Compañía de Seguros de Vida S.A., op.cit., pag. 39.

22 mundial de distribución de riesgos que reduce al mínimo la posibilidad de quiebra económica.

El Estado también contribuye, en un grado considerable, a la estabilidad y solidez del sistema

del seguro, evitando que las compañías entren en competencia tarifaria y mas bien estimula la

eficiencia de sus servicios.

3.1. EL SEGURO Y SU CONTRATO

Por el contrato de seguro, una de las partes se compromete, a cambio del pago de una prima

por la otra, a abonar a esta última o a un tercero, cierta suma en caso de ocurrir un riesgo

determinado. "Por el contrato de seguro el asegurador se obliga a indemnizar un daño o a

cumplir la prestación convenida al producirse la eventualidad prevista y el asegurado o

tomador, a pagar la prima. En el contrato de seguro el asegurador será, necesariamente, una

empresa autorizada al efecto" 22.

3.2. ELEMENTOS ESENCIALES DEL CONTRATO DE SEGURO

Los elementos esenciales 23 de todo contrato de seguro, sin los cuales no produce efecto

alguno, son los siguientes:

a) Asegurador

b) Asegurado

c) Objeto o riesgo asegurado

d) Vigencia

e) Suma asegurada

Prima

g) Condiciones Generales y Particulares

22 Código de Comercio, Art. 979°. 23 Los elementos citados fueron extractados de varios textos mencionados en la bibliografia, que

consideramos son parte del análisis del seguro en general.

23 h) La Indemnización

3.3. MARCO LEGAL DEL SEGURO PRIVADO

Actualmente, producto de la promulgación de la Ley No. 1883, Ley de Seguros de fecha 25 de

junio de 1998, en nuestro país el seguro se encuentra reglamentado y fiscalizado por la

Superintendencia de Pensiones, Valores y Seguros que cumple con labores tales como el

control y fiscalización de informaciones contables y estadísticas, modalidades de las

operaciones de reaseguro, fijación del monto de reservas técnicas y matemáticas, así como el

área de inversiones de tales reservas.

Las modalidades de seguro son tres: "los Seguros de Personas, los Seguros Generales y los

Seguros de Fianzas" 24. La operación de los Seguros de Personas es excluyente con respecto a

los Seguros Generales y de Fianzas y en este sentido, las compañías de seguro están divididas

en dos grupos. El primer grupo está formado por las que operan en seguros generales y fianzas,

y el segundo por las que operan en seguros de vida, quedando prohibido que una misma

compañía opere simultáneamente en ambos rubros 25 .

Con las nuevas disposiciones legales, se exige en el caso de las compañías de seguros de vida,

un capital mínimo de 750.000 unidades de DEG 26 , equivalente aproximadamente a US$

1.030.000.-, lo que se tradujo en una reducción del número de compañías de seguro que operan

en el rubro de Vida.

Bajo estos conceptos, toda gestión en cuanto a pólizas de seguro, aspectos técnicos, etc. que

realice una compañía de seguros, debe ser previamente revisada y aprobada por la Intendencia

de Seguros, órgano supervisor de la Superintendencia.

24 Ver Art. 6° de la Ley de Seguros. 25 Ver Art. 7° de la Ley de Seguros. 26 Ver Art. 29 de la Ley de Seguros.

24 Finalmente, como mencionamos anteriormente, la Intendencia de Seguros establece montos y

formas de cálculo para la constitución de reservas técnicas. Estas reservas son las de riesgos en

curso por obligaciones de una compañía con los asegurados por primas de seguros de corto

plazo y son matemáticas por obligaciones de una compañía de seguros de vida originada por

primas de contratos a largo plazo.

3.4. EL SEGURO DE PERSONAS

El seguro de vida es un contrato en virtud del cual el asegurador se compromete a pagar una

suma de dinero al contratante o a los beneficiarios que él designe, previo pago de una prima

periódica o única y ante el evento de que se produzca la muerte del asegurado.

De la misma forma, la vida de una persona puede ser asegurada por ella misma o por un tercero

que tenga interés asegurable en su conservación.

Modalidades del Seguro de Vida:

a) Seguro de Vida para el caso de Muerte

b) Seguro de Vida en caso de Supervivencia

Planes Tradicionales del Seguro de Vida

Entre los planes o tipos de seguro más tradicionales a largo plazo en el mercado boliviano,

según informes de la Superintendencia Nacional de Pensiones, Valores y Seguros, tenemos:

a) Seguro a prima vitalicia

b) Seguro a pagos limitados

c) Seguros temporales

25 d) Seguros de vida en grupo

e) Seguros anuales renovables

O

Seguros de desgravamen hipotecario

g)

Seguros dotales

Es importante notar que adicionalmente, considerando la legislación vigente, las entidades

aseguradoras se encuentran autorizarlas para operar en el rubro de ahorro y capitalización, tal

como se describe en el Artículo 1.456 del Código de Comercio, que en sus partes principales

expresa: ".. (las) entidades de seguros en el ramo de vida, podrán dedicarse a negocios de

capitalización..."; prueba de ello es que actualmente una compañía de seguros se encuenta.a

operando en el rubro de rentas, con productos distintos al propuesto en el presente trabajo.

... asegurados 2 3

26 CAPrTULO IV

EL SEGURO DE VIDA

4.1. DESCRIPCION TECNICA

La existencia del seguro de vida se basa en la condición de que si bien la muerte o la

sobrevivencia de los seres humanos no puede ser predicha individualmente, sin embargo

pueden ser cuantificadas de manera satisfactoria para grupos grandes de individuos. Además,

las fluctuaciones económicas que podrían afectar severamente a un individuo aislado pueden

ser absorbidas con mayor facilidad por una comunidad amplia.

Ahora bien, la conveniencia del seguro de vida se debe principalmente a la combinación de 2

factores aleatorios:

i) la sobrevivencia o la muerte de los seres humanos, y

ii) el desarrollo económico con miras hacia oportunidades de inversión.

La relación entre una compañía de seguros de personas y sus asegurados, se representa en el

gráfico a continuación:

COMPAÑÍA DE SEGUROS DE PERSONAS

T11) TV. A' A C

CrINTICCTI7/-1X,

27

Fuente: Elaboración Propia

La idea es que los asegurados efectúen pagos regulares de primas a la compañía, mientras ésta

garantiza pagar los siniestros según lo especificado en los contratos individuales celebrados,

denominados Pólizas. De esta manera, un conjunto de individuos hacen contribuciones

financieras a un "fondo" del cual se beneficiarán solo los que se vean afectados por una

desgracia o siniestro. Esto es lo que se podría llamar un mecanismo de solidaridad y que es un

aspecto común en cualquier contrato de seguro.

4.2. LA FUNCION DE LAS MATEMÁTICAS ACTUARIALES

Para poder efectuar el estudio de los seguros de vida, es necesario disponer de dos elementos

fundamentales: el cálculo de probabilidades y la tabla de mortalidad.

El cálculo de probabilidades es la ciencia que trata de las leyes que rigen el azar. En el se

funda la "Ley de los Promedios", llamada también, "Ley de los Grandes Números" y cuyo

enunciado es el siguiente: "Si se ha calculado matemáticamente por anticipado la probabilidad

de que ocurra un cierto acontecimiento, el número efectivo de veces que el acontecimiento

ocurrirá en la práctica se aproximará tanto más al número calculado, cuanto mayor sea el

número de ensayos hechos" 27 . Expresado en otros términos: mientras el número de unidades

de riesgo aumenta, más seguro es que la experiencia de pérdida efectiva sea igual a la

experiencia de pérdida probable. De ahí que el riesgo disminuye a medida que aumenta el

número de unidades aseguradas.

A base de la estadística y de la Ley de los Grandes Números, se construyen las Tablas de

Mortalidad, que no son otra cosa que la recopilación en forma tabular del número de muertos

por año de un grupo de individuos y de sus edades al morir; de donde se deduce la probabilidad

de vida y de muerte a cada edad.

2/ ALLEN, Anibal, 1974, "Matemáticas Actuariales", Pag. 7, Ed. Ultra S. A., Lima, Perú.

28

El principal problema que se tiene en los seguros de personas, es determinar una "prima

adecuada" (o tarifa), de manera que una compañía de seguros se encuentre en condiciones de

poder pagar los siniestros durante un largo período de tiempo.

Para el cálculo de la prima asumiremos la construcción y la aplicación de un modelo

matemático conveniente. En la estructura de este modelo, deben ser computables el elemento

de concurrencia de muerte y el elemento de rendimiento de la inversión. El modelo que ha

demostrado ser apropiado para este propósito es uno que une los conceptos de la teoría de las

probabilidades con los de las matemáticas financieras. Resumimos esto con el gráfico

siguiente:

m o d e 1

Determinación de sobrevivencia o muerte de seres humanos

Elemento económico, rendimiento de las inversiones

Teoría de probabilidades

Tablas de mortalidad

Matemáticas financieras

Interés compuesto

Fuente: Swiss Insurance Trining Centre, "Técnicas Actuariales: Mortalidad, Sobremortalidad y Bases Técnicas" — La

Suiza de Reaseguros

Todos los elementos de la teoría de las probabilidades que deberemos emplear para el cálculo

29 de las primas netas, podrán ser derivados de las tablas de mortalidad y para la parte de las

matemáticas financieras, nos mantendremos en un nivel elemental 28.

43. LA MORTALIDAD Y LAS TABLAS DE MORTALIDAD

Desde el punto de vista de las matemáticas, la sobrevivencia del ser humano ha sido

investigada por los actuarios mediante las llamadas investigaciones de mortalidad. El estudio

del comportamiento de la mortalidad de una población o un grupo suficientemente grande es

más bien una labor bastante pesada y dificil.

Del estudio de la mortalidad, obtenemos la denominada tabla de mortalidad que es un

instrumento que nos sirve para medir las probabilidades de vida o muerte de un grupo de

personas escogidas.

Sin embargo, el procedimiento para establecer una tabla de mortalidad se puede resumir en los

pasos siguientes 29 :

Paso 1: Especificar el grupo de personas que se quiere observar. Llamamos lx al número de

personas pertenecientes al grupo que han alcanzado la edad x.

Paso 2: Observar al grupo escogido durante un período determinado, digamos un año. Contar

el número de personas de cada grupo de edades que fallecen durante el período de

observación. Llamamos dx al número de personas del grupo lx que fallecen durante el

año. El cociente:

dx

Tasa Bruta de Mortalidad = --

lx

28 La mayor parte de los Actuarios Matemáticos, como José Gonzales Galé, Lic. Abelardo Valdez, Lic. Rodríguez Harte', coinciden en mantener la Matemática. Financiera en un nivel elemental.

29 Elementos extractados de publicaciones de varios actuarios matemáticos, como los mencionados en el pié de página anterior.

30

que es una aproximación de la probabilidad de que una persona de x años fallezca

dentro de un año.

Paso 3: Las tasas brutas de mortalidad se denominan qx.

Paso 4: Usando las probabilidades qx estamos en condiciones de construir una tabla de

mortalidad.

Comenzamos con un número suficientemente grande de edad "0", por ejemplo

100.000 y denominamos lo = 100.000. Este valor es conocido por la raíz de la tabla de

mortalidad. Con base a las probabilidades qx calculamos luego consecutivamente el

número de asegurado del grupo original que aún viven a la edad x.

A partir de estos elementos, construimos un cuadro de valores conmutados que consideran una

tasa de interés técnico para luego obtener las primas de seguro, reservas y otros valores

garantizados, si correspondiera.

4.4. CUADRO DE VALORES CONMUTADOS

Una vez que se han obtenido los valores anteriormente mencionados, nos interesa conocer los

valores de conmutación para disponer de una tabla completa de supervivencia y de mortalidad,

que no es otra cosa que el valor actualizado de las cifras sucesivas del. y dx y de estos valores

obtenemos otros valores acumulativos que servirán para el cálculo de rentas y primas de seguro

en los casos de vida y de muerte 30 .

En los casos de supervivencia, realizamos el siguiente cálculo:

30 Práctica actuarial similar a punto anterior.

31 Dx = lx .

que es el valor actualizado de la variable lx. Es el valor actualizado de la población

sobreviviente en el año x, donde vx es el factor de actualización expresado por:

Sumando los resultados obtenidos, tenemos:

Nx = Dx Dx+1 Dx+2 Dx+3

Dx-im

que representa la sumatoria de los valores 11 y es utilizado para calcular el valor necesario

actual de las futuras primas a partir del año x.

La suma de los resultados obtenidos, resulta en:

Sx = Nx + Nx+1 + Nx+2 Nx+3 Nx-1-11

De la misma forma, obtenemos los valores conmutados de las cifras para el caso de muerte,

tomando en cuenta, en este caso, la variable dx y considerando que los cómputos se realizan al

final de cada período, según lo siguiente:

Cx = dx . vx+1

que es el valor actualizado de la variable dx en el periodo x+1. Es el valor actualizado de la

población sobreviviente en el año x, donde vx+I es el factor de actualización expresado por:

32 1

(1+i)x+1

Sumando los resultados obtenidos, tenemos:

Mx = Cx Cx+i Cx+2 Q+3 Cx+n

que representa la sumatoria de los valores C-„, y es utilizado para calcular el valor actual de los

beneficios futuros a partir del ario x.

La suma de los resultados obtenidos, resulta en:

Rx = Mx+1+ Mx+2 Mx+3 Mx+n

Para ejemplo, se presentan Anexos Nos. 4 y 5 de valores biométricos de supervivencia y de

mortalidad según distintas experiencias.

4.5. MODIFICACIONES DE LAS TASAS DE MORTALIDAD

En general, la tasa de mortalidad en la mayoría de los países ha decrecido paulatinamente

durante el último siglo. El progreso de la medicina, el cuidado de la salud, así como las

mejores condiciones de trabajo y de vida, son los principales factores que han contribuido a

bajar las tasas de mortalidad.

En todo caso, las curvas de las funciones lx y qx son opuestas, ya que mientras la primera es

descendente, la segunda es inicialmente descendente para luego ser creciente, tal como se

observa en los gráficos Nos. 1 y 2.

Otro de los parámetros que permiten medir las tablas de mortalidad y supervivencia es la

33 esperanza o expectativa de vida. Representa el tiempo que como promedio le queda por vivir a

una persona de x años de edad. Su función se determina por:

ex° lx+i 1170-2 lx+3 Ix+4 + lW

+ 1/2

lx

En otros términos, "...la esperanza de vida es una medida de la expansión de la vida. En

concreto la esperanza de vida al nacer, es la medida de intensidad más recurrida al hablar de

mortalidad. Expresa la cantidad de años que, como media, puede esperar vivir una persona

perteneciente a una generación cuya experiencia de mortalidad sea reflejada en la Tabla (de

Mortalidad)"31

4.6. LA TASA DE INTERES

Una compañía de seguros tiene que acumular suficiente dinero para estar en condiciones de

cumplir, en cualquier momento, con sus obligaciones presentes y futuras. Para estimar cuanto

dinero es necesario en un determinado momento se deben tomar en consideración distintos

aspectos, entre ellos debemos contar con una tasa de interés a largo plazo. Esta tasa es llamada

la tasa de interés técnico, la cual se constituye, junto con la tabla de mortalidad, las llamadas

bases técnicas del seguro de vida.

En las operaciones del seguro de vida, las bases técnicas deben ser por sobre todo estables; en

particular la tasa de interés técnico debe reflejar el rendimiento de las inversiones a largo plazo

y no considerar las fluctuaciones a corto plazo.

En todo caso, la tasa promedio considerada para el cálculo de las primas de seguro de vida,

debe reflejar estabilidad y confianza por tratarse de seguros a largo plazo. Es importante

31 Fundación Mapfre, "Evolución y Predicción de Tablas de Mortalidad Dinámicas para la Población Española", Pag. 46, Madrid, España.

34 remarcar que: "... en el ámbito de los seguros sociales, se aconseja el empleo de tasas de interés

por encima ... (de las tasas que se utilizan en los seguros de vida tradicionales)32.

4.7. PRIMAS NETAS EN EL SEGURO DE VIDA

En todo plan de seguro de vida, los beneficios en caso de sobrevivencia, fallecimiento o una

combinación de ambos, deben ser muy bien definidos; es decir, cuales son en cualquier

momento las obligaciones de la compañía frente a sus asegurado, ya sea en caso de

sobrevivencia o de fallecimiento.

Para calcular estas primas, debemos combinar los elementos de mortalidad e interés técnico ya

que estos son los pilares principales en que se basan los cálculos actuariales. Además, en la

práctica se requieren nuevos elementos como los valores de conmutación que resultan de

operaciones con los valores de las tablas de mortalidad e interés técnico. Estos cuadros de

valores conmutados, en la práctica son muy fáciles de obtener debido a los avances

tecnológicos.

Como conclusión a este punto podemos indicar que en el cálculo de las primas debe existir el

"principio de equivalencia", es decir:

Valor actual de las Valor actual de los

primas futuras

beneficios futuros

Por ejemplo, en un seguro temporal, el cálculo de la prima neta expresado con valores

conmutados será 33 :

32 VALDEZ, Abelardo, "Estudios Matemáticos Financieros y Actuariales", Pag. 83, La Paz, Bolivia, 1996. 33 VALDEZ, Abelardo, op.cit. pag. 106.

Nx - P *

D,

- c* ---------

D,

35

Donde el primer término representa el valor actual de futuras primas y el segundo término es el

valor actual de los beneficios futuros.

Despejando la incógnita P de la ecuación, tenemos:

- Mx4, C

De esta forma, obtenemos primas netas "P" y, considerando el tipo de plan de seguro de vida

que se trate, considerará otras variables del cuadro de valores conmutados; pero siempre deberá

expresar la igualdad señalada de que los valores futuros tanto de las primas como de los

beneficios deben ser iguales.

Finalmente, mediante el principio de la prima nivelada, se fija una prima anual que nivela los

pagos de todos los asegurados. Es decir, las primas son iguales para todos ellos de una edad x,

de manera que se comparten más equitativamente todos los pagos. Mediante este sistema, los

que fallecen prematuramente, pagan más de lo que pagaban cuando se trataba de la prima

natural y los que viven más tiempo pagan menos. Es decir, en los primeros años a los

asegurados se les cobra más de lo que es necesario para satisfacer las indemnizaciones

efectuadas en el año.

4.8. RESERVAS EN LOS SEGUROS DE VIDA

Gran parte de los seguros de personas o de vida, son contratos que se pagan siempre; es decir,

tarde o temprano las compañías de seguro se verán obligadas a entregar, al asegurado o a sus

beneficiarios, la cantidad por la cual se concertó el seguro. Por tanto, los aseguradores deben

36 formar para cada póliza de este tipo, un fondo de respaldo que vaya creciendo con el tiempo,

de tal manera que logre igualar a la cantidad asegurada cuando se llegue al final del contrato.

Este fondo de respaldo es lo que denominamos Reserva Matemática. El valor de la reserva

depende de los siguientes factores: 1) la tabla de mortalidad empleada; 2) la tasa de interés

técnico considerada; 3) la edad del asegurado; 4) el tipo de contrato; 5) el plazo o número de

años que durará el contrato; y 6) la forma de pago.

Los 5 primeros puntos se reflejan en la prima neta porque intervienen en el cálculo de ella. El

punto 6 se refiere a la manera de hacer efectivo el contrato y puede ser mediante el pago de una

prima única o pago mediante anualidades que considera pagos en subperíodos anuales.

En el caso del pago de una prima única, no existe problema en el establecimiento de la reserva

ya que el asegurado cumple con su obligación al principio del contrato y solo queda que los

aseguradores cumplan con su parte con la suma que tienen en su poder, recibida

anticipadamente y que aumentará con los intereses producidos.

El problema surge cuando se tratan de pagos de primas mediante anualidades. Los

compromisos del asegurador y el asegurado en el momento de concertarse el contrato son

iguales, se van a cumplir poco a poco durante el tiempo de duración de la póliza. Este

equilibrio se rompe y se inclina a favor del asegurado cuando éste paga la primera prima anual.

Entonces la compañía para la cual todavía no ha llegado el momento de cumplir su

compromiso, debe separar una cierta suma para restablecer el equilibrio, constituyendo la

reserva de la póliza. La reserva se presenta pues, como un nivelador de compromisos; sin

embargo, representa uno de los temas más discutidos por la variedad de criterios existentes

para su establecimiento.

Finalmente, una vez obtenidas la Reservas Matemáticas, se obtienen también las conocidas

Reservas de Balance que consisten en tomar como valor de la reserva de la póliza, la

37 correspondiente a la mitad del año, operación que tiende a la exactitud por estar en

concordancia con la Ley de los Promedios.

A esta reserva también se la conoce con el nombre de Reserva Media, porque no es otra cosa

que el promedio de la reserva inicial, la prima y la reserva final.

4.9. VALORES GARANTIZADOS

Normalmente las pólizas de seguro, dependiendo del tipo de seguro que se trate, tienen valores

garantizados a los cuales el asegurado tiene derecho y, se presentan como: 1) Préstamo; 2)

Rescate; 3) Seguro Saldado y 4) Seguro Prorrogado.

El préstamo es la operación por la cual el asegurado recibe cierta cantidad del valor de la

reserva, a cambio de un interés que se cobra anticipadamente. En este caso, las compañías ya

se encuentran reticentes debido a que la experiencia ha demostrado que el asegurado rara vez

lo devuelve, originando con esto la caducidad del contrato.

El rescate es la cantidad que recibe el asegurado cuando decide rescindir el contrato de seguro.

El valor de rescate no coincide con el de la reserva pues de élla hay que deducir los gastos de

adquisición aún no amortizados.

El seguro saldado consiste en emplear el valor de rescate como prima única de un nuevo seguro

del mismo tipo que el que se tenía, considerando la edad alcanzada por el asegurado y sobre la

base de la prima neta. Se dice saldado porque el asegurado ya no realiza ningún pago y es

reducido porque el monto del seguro es menor que el originalmente contratado.

El seguro prorrogado consiste en adquirir con el valor de rescate, un seguro por el mismo

monto asegurado originalmente pero por un tiempo de duración distinto. Mediante esta

opción, los seguros se transforman en seguros temporales.

b) SECCION

PROPOSITIVA

CAPITULO V 38

EL SEGURO PRIVADO DE JUBILACION

5.1. OBJETO DEL SEGURO PRIVADO DE JUBILACION

Uno de los mecanismos de ahorro menos utilizados actualmente en nuestro país y que sin

embargo ha dado excelentes resultados en diferentes países es el seguro de vida, ya que es el

único instrumento que no solamente brinda a las personas una rentabilidad por su dinero, sino

que además asegura la obtención de este rendimiento al dar una cobertura de seguro para el

caso de que la persona por muerte o incapacidad se vea imposibilitada de continuar generando

ingresos.

Dentro de lo anterior, se sitúan como una fuente muy importante para el desarrollo del ahorro

interno de un país los seguros privados de jubilación. El seguro propuesto no es un seguro más.

Es una forma de jubilación privada que viene a complementar el sistema jubilatorio actual; no

a sustituirlo.

Se trata de solucionar uno de los problemas que se tiene en nuestro país que es la no inclusión

de diferentes sectores de la población a un sistema previsional de jubilación; en este caso, se

pretende incorporar a esos sectores a algo distinto a lo establecido, basado en principios de

libertad de elección.

Dada la disparidad de criterios en cuanto a la funcionalidad o no del nuevo sistema previsional,

se propone la implementación de un sistema alternativo. La cobertura del nuevo sistema

previsional en este rubro, aparentemente no ha satisfecho las necesidades de la población, en

vista que por estimaciones del DIE para el año 2000 se tendría una PEA que asciende a 3.1

39 millones, en tanto que solo se encuentran afiliados medio millón de personas 34

La propuesta se basa en los seguros de vida y de rentas, con características relativamente más

ventajosas y coberturas que van, en algún sentido, más allá de las que brindan las AFP,

principalmente en el campo de la jubilación.

En esencia, se propone un seguro de rentas mensuales vitalicias, por el cual un asegurador, a

cambio de una prima, se compromete a pagar una renta mensual durante toda la vida del

asegurado.

Por su naturaleza, este tipo de seguro constituye un seguro de vida en caso de sobrevivencia, ya

que lo que se pretende es cubrir la disminución o pérdida de la capacidad de generar ingresos

que sufra una persona en el futuro.

5.2. CARACTERISTICAS DEL SEGURO PRIVADO DE JUBILACION

El Seguro Privado de Jubilación permitirá a cualquier persona planificar su retiro de una