Embed Size (px)

Citation preview

.wise

-eu

rop

a.eu

Górnictwo węgla kamiennego w PolsceStan obecny i wyzwania restrukturyzacji

Aleksander ŚniegockiKierownik Programu Energia, Klimat i ŚrodowiskoWiseEuropa

Warszawa, grudzień 2020

Kim jesteśmy?

WiseEuropa to niezależny think-tank, który specjalizuje się w ekonomii, polityce gospodarczej i społecznej oraz stosunkach międzynarodowych.

Nasze programy badawcze:

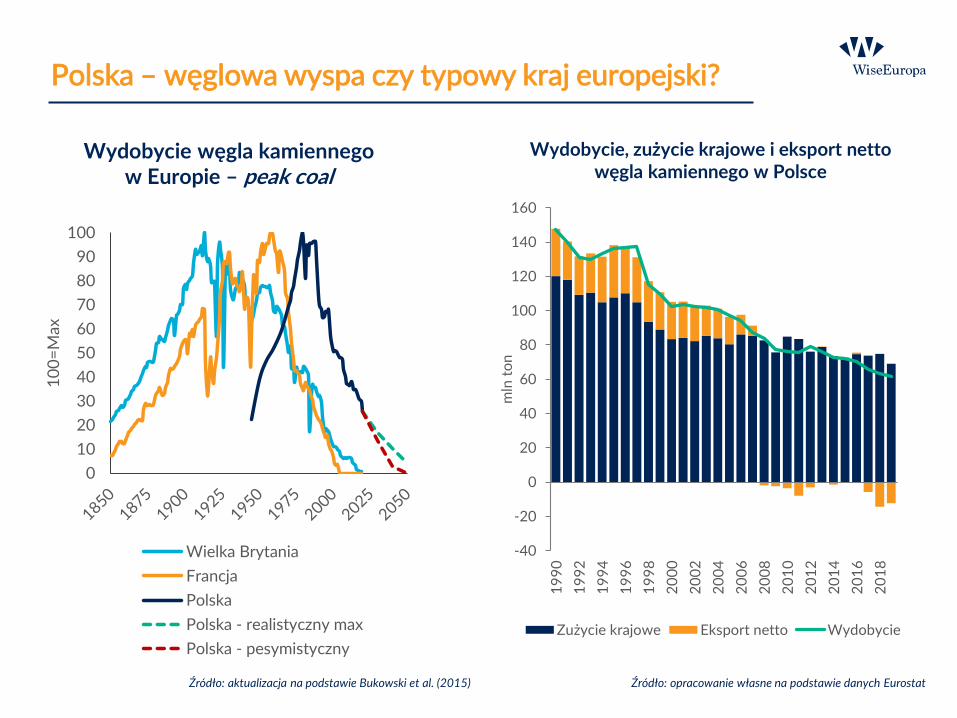

Polska – węglowa wyspa czy typowy kraj europejski?

Źródło: aktualizacja na podstawie Bukowski et al. (2015)

Wydobycie węgla kamiennego w Europie – peak coal

Wydobycie, zużycie krajowe i eksport netto węgla kamiennego w Polsce

Źródło: opracowanie własne na podstawie danych Eurostat

0

10

20

30

40

50

60

70

80

90

100

10

0=

Max

Wielka Brytania

Francja

Polska

Polska - realistyczny max

Polska - pesymistyczny

-40

-20

0

20

40

60

80

100

120

140

160

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

mln

to

n

Zużycie krajowe Eksport netto Wydobycie

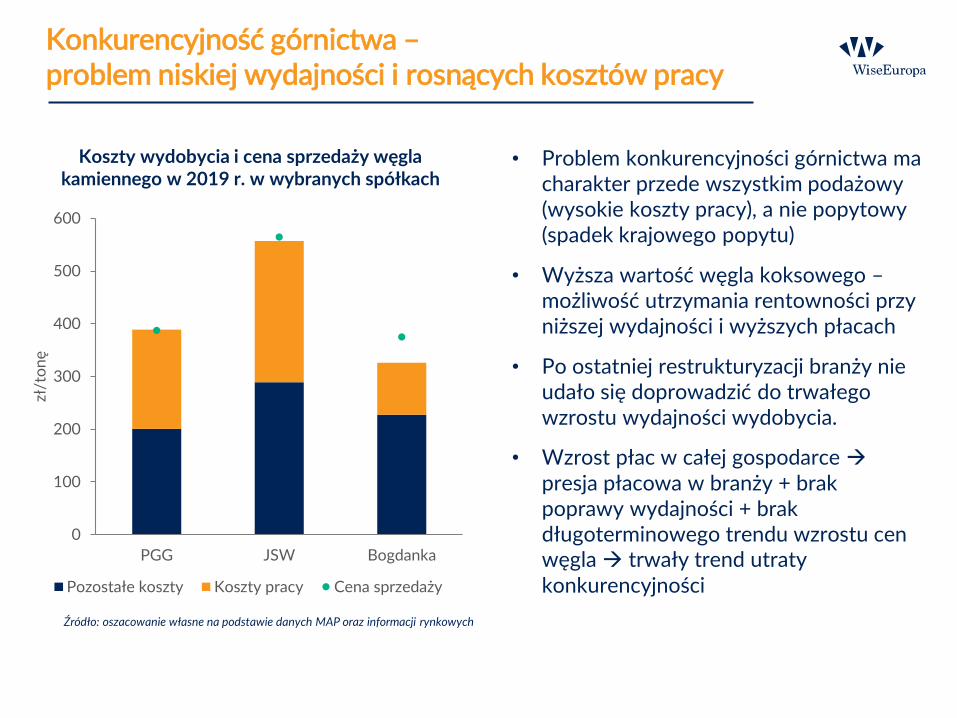

Konkurencyjność górnictwa –problem niskiej wydajności i rosnących kosztów pracy

Koszty wydobycia i cena sprzedaży węgla kamiennego w 2019 r. w wybranych spółkach

Źródło: oszacowanie własne na podstawie danych MAP oraz informacji rynkowych

0

100

200

300

400

500

600

PGG JSW Bogdanka

zł/t

on

ę

Pozostałe koszty Koszty pracy Cena sprzedaży

• Problem konkurencyjności górnictwa ma charakter przede wszystkim podażowy (wysokie koszty pracy), a nie popytowy (spadek krajowego popytu)

• Wyższa wartość węgla koksowego –możliwość utrzymania rentowności przy niższej wydajności i wyższych płacach

• Po ostatniej restrukturyzacji branży nie udało się doprowadzić do trwałego wzrostu wydajności wydobycia.

• Wzrost płac w całej gospodarce →presja płacowa w branży + brakpoprawy wydajności + brakdługoterminowego trendu wzrostu cen węgla → trwały trend utraty konkurencyjności

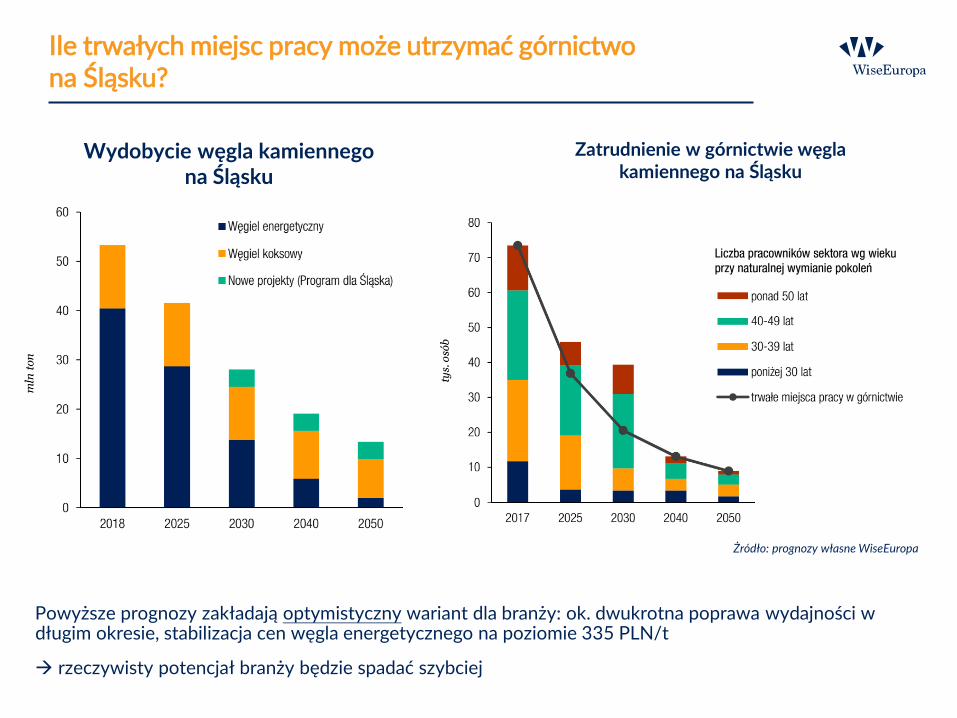

Ile trwałych miejsc pracy może utrzymać górnictwo na Śląsku?

Wydobycie węgla kamiennegona Śląsku

Zatrudnienie w górnictwie węgla kamiennego na Śląsku

Żródło: prognozy własne WiseEuropa

Powyższe prognozy zakładają optymistyczny wariant dla branży: ok. dwukrotna poprawa wydajności w długim okresie, stabilizacja cen węgla energetycznego na poziomie 335 PLN/t

→ rzeczywisty potencjał branży będzie spadać szybciej

Transformacja sprawiedliwa, czyli jaka?

• Transformacja sprawiedliwa:• dla pracowników górnictwa…• dla lokalnych społeczności?• dla innych branż?• dla odbiorców energii?• dla podatników?

• Sprawiedliwa umowa dla zatrudnionych w branży:✓ poszanowanie dotychczasowych zobowiązań (wynikających z preferencyjnych

warunków ubezpieczeń emerytalnych dla pracowników branży),✓ wsparcie przy zmianie zatrudnienia,✓ ustalenie harmonogramu wygaszania kolejnych zakładów z wyprzedzeniem,× finansowana przez resztę podatników gwarancja zatrudnienia przez 3 dekady

oraz takich samych (preferencyjnych na tle innych branż) warunków zatrudnienia w przyszłości

× utrzymywanie popytu na surowiec przez energetykę pomimo rosnących kosztów dla producentów, odbiorców oraz całego społeczeństwa (wyższe emisje → gorszy bilans udziału w systemie EU ETS)

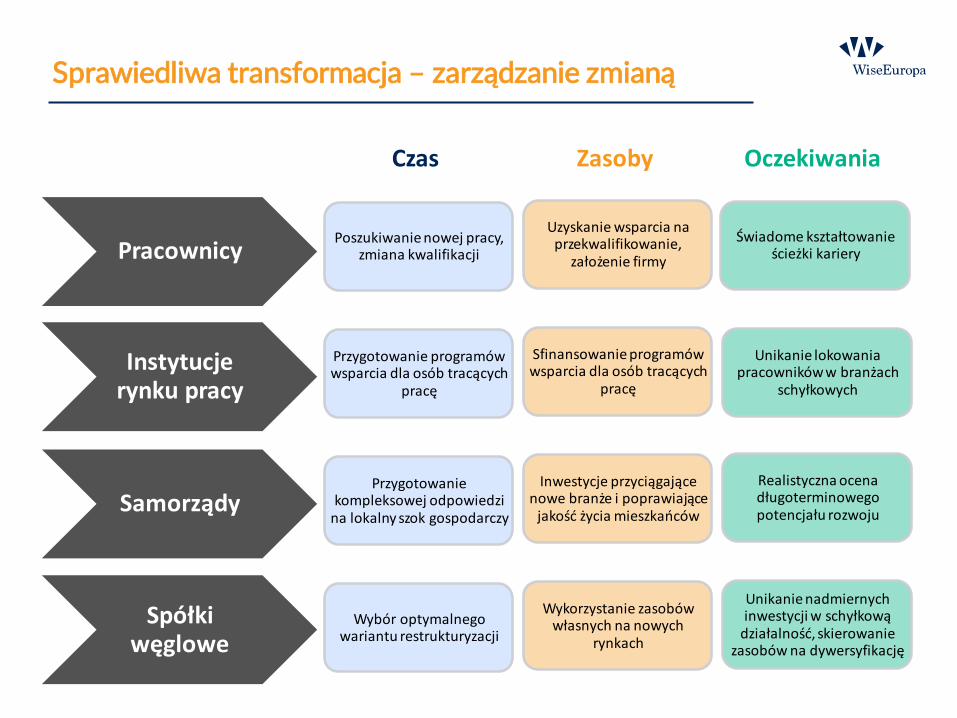

Sprawiedliwa transformacja – zarządzanie zmianą

PracownicyPoszukiwanie nowej pracy,

zmiana kwalifikacji

Uzyskanie wsparcia na przekwalifikowanie,

założenie firmy

Świadome kształtowanie ścieżki kariery

Instytucje rynku pracy

Przygotowanie programów wsparcia dla osób tracących

pracę

Sfinansowanie programów wsparcia dla osób tracących

pracę

Unikanie lokowania pracowników w branżach

schyłkowych

SamorządyPrzygotowanie

kompleksowej odpowiedzi na lokalny szok gospodarczy

Inwestycje przyciągające nowe branże i poprawiające

jakość życia mieszkańców

Realistyczna ocena długoterminowego potencjału rozwoju

Spółki węglowe

Wybór optymalnego wariantu restrukturyzacji

Wykorzystanie zasobów własnych na nowych

rynkach

Unikanie nadmiernych inwestycji w schyłkową

działalność, skierowanie zasobów na dywersyfikację

Czas Zasoby Oczekiwania

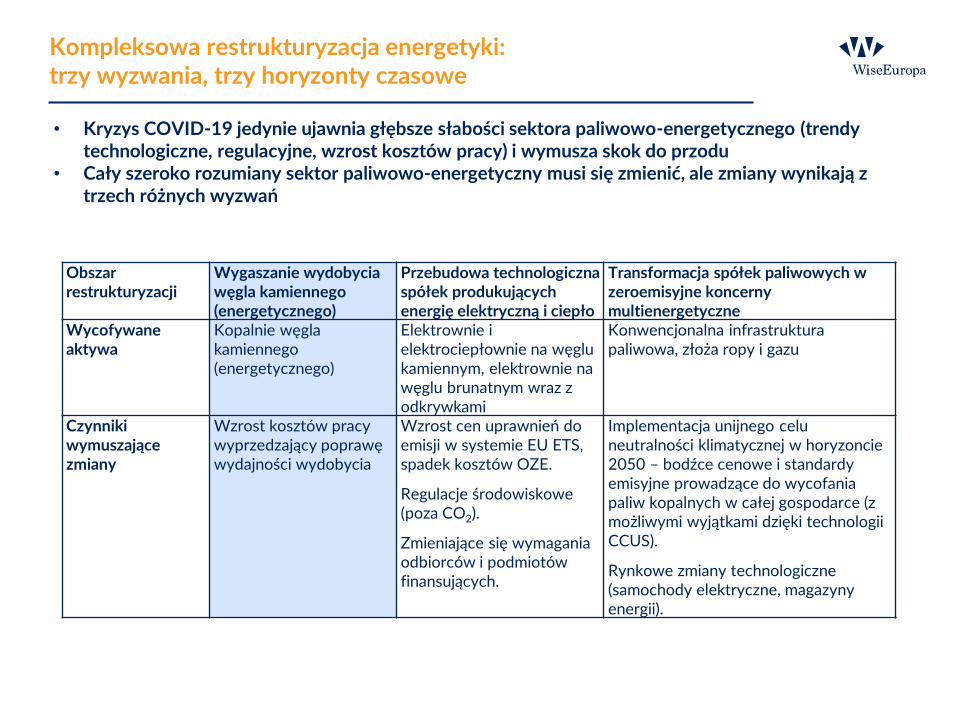

Kompleksowa restrukturyzacja energetyki:trzy wyzwania, trzy horyzonty czasowe

• Kryzys COVID-19 jedynie ujawnia głębsze słabości sektora paliwowo-energetycznego (trendy technologiczne, regulacyjne, wzrost kosztów pracy) i wymusza skok do przodu

• Cały szeroko rozumiany sektor paliwowo-energetyczny musi się zmienić, ale zmiany wynikają z trzech różnych wyzwań

Obszarrestrukturyzacji

Wygaszanie wydobycia węgla kamiennego (energetycznego)

Przebudowa technologiczna spółek produkujących energię elektryczną i ciepło

Transformacja spółek paliwowych w zeroemisyjne koncerny multienergetyczne

Wycofywane aktywa

Kopalnie węgla kamiennego (energetycznego)

Elektrownie i elektrociepłownie na węglu kamiennym, elektrownie na węglu brunatnym wraz z odkrywkami

Konwencjonalna infrastruktura paliwowa, złoża ropy i gazu

Czynnikiwymuszającezmiany

Wzrost kosztów pracy wyprzedzający poprawę wydajności wydobycia

Wzrost cen uprawnień do emisji w systemie EU ETS, spadek kosztów OZE.

Regulacje środowiskowe (poza CO2).

Zmieniające się wymagania odbiorców i podmiotów finansujących.

Implementacja unijnego celu neutralności klimatycznej w horyzoncie 2050 – bodźce cenowe i standardy emisyjne prowadzące do wycofania paliw kopalnych w całej gospodarce (z możliwymi wyjątkami dzięki technologii CCUS).

Rynkowe zmiany technologiczne (samochody elektryczne, magazyny energii).

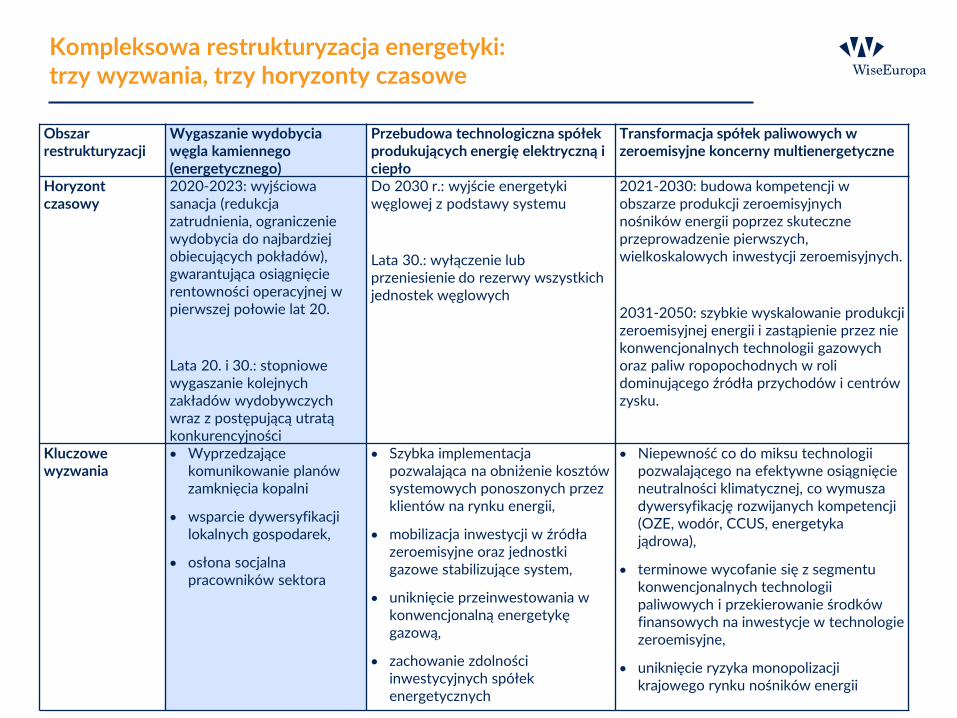

Kompleksowa restrukturyzacja energetyki:trzy wyzwania, trzy horyzonty czasowe

Obszarrestrukturyzacji

Wygaszanie wydobycia węgla kamiennego (energetycznego)

Przebudowa technologiczna spółek produkujących energię elektryczną i ciepło

Transformacja spółek paliwowych w zeroemisyjne koncerny multienergetyczne

Horyzontczasowy

2020-2023: wyjściowa sanacja (redukcja zatrudnienia, ograniczenie wydobycia do najbardziej obiecujących pokładów), gwarantująca osiągnięcie rentowności operacyjnej w pierwszej połowie lat 20.

Lata 20. i 30.: stopniowe wygaszanie kolejnych zakładów wydobywczych wraz z postępującą utratą konkurencyjności

Do 2030 r.: wyjście energetyki węglowej z podstawy systemu

Lata 30.: wyłączenie lub przeniesienie do rezerwy wszystkich jednostek węglowych

2021-2030: budowa kompetencji w obszarze produkcji zeroemisyjnych nośników energii poprzez skuteczne przeprowadzenie pierwszych, wielkoskalowych inwestycji zeroemisyjnych.

2031-2050: szybkie wyskalowanie produkcji zeroemisyjnej energii i zastąpienie przez nie konwencjonalnych technologii gazowych oraz paliw ropopochodnych w roli dominującego źródła przychodów i centrów zysku.

Kluczowewyzwania

• Wyprzedzające komunikowanie planów zamknięcia kopalni

• wsparcie dywersyfikacji lokalnych gospodarek,

• osłona socjalna pracowników sektora

• Szybka implementacja pozwalająca na obniżenie kosztów systemowych ponoszonych przez klientów na rynku energii,

• mobilizacja inwestycji w źródła zeroemisyjne oraz jednostki gazowe stabilizujące system,

• uniknięcie przeinwestowania w konwencjonalną energetykę gazową,

• zachowanie zdolności inwestycyjnych spółek energetycznych

• Niepewność co do miksu technologii pozwalającego na efektywne osiągnięcie neutralności klimatycznej, co wymusza dywersyfikację rozwijanych kompetencji (OZE, wodór, CCUS, energetyka jądrowa),

• terminowe wycofanie się z segmentu konwencjonalnych technologii paliwowych i przekierowanie środków finansowych na inwestycje w technologie zeroemisyjne,

• uniknięcie ryzyka monopolizacji krajowego rynku nośników energii

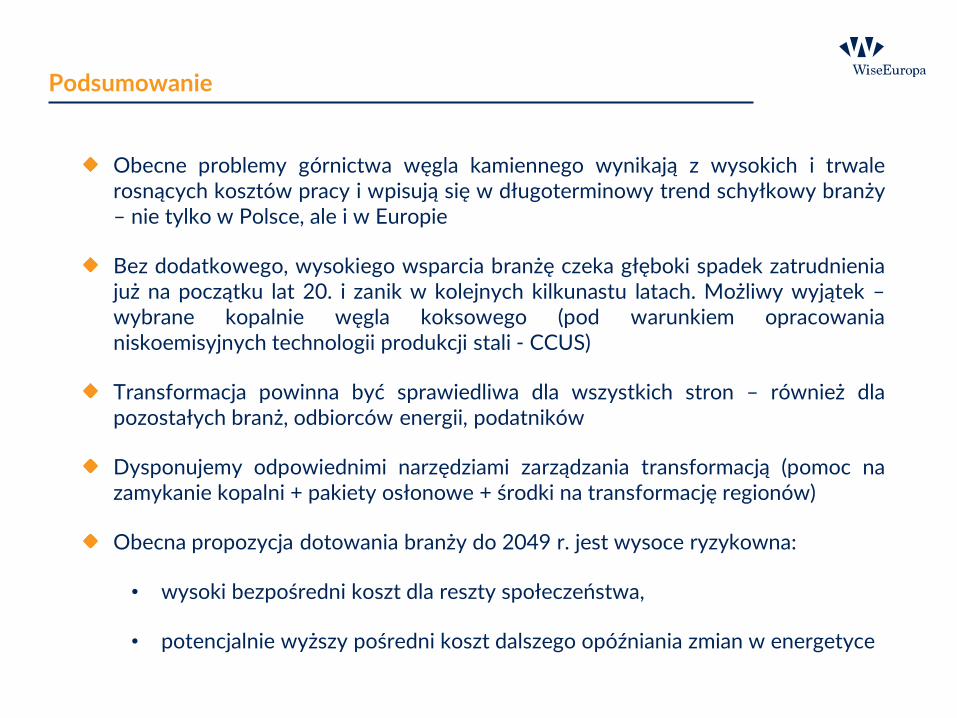

Podsumowanie

Obecne problemy górnictwa węgla kamiennego wynikają z wysokich i trwalerosnących kosztów pracy i wpisują się w długoterminowy trend schyłkowy branży– nie tylko w Polsce, ale i w Europie

Bez dodatkowego, wysokiego wsparcia branżę czeka głęboki spadek zatrudnieniajuż na początku lat 20. i zanik w kolejnych kilkunastu latach. Możliwy wyjątek –wybrane kopalnie węgla koksowego (pod warunkiem opracowanianiskoemisyjnych technologii produkcji stali - CCUS)

Transformacja powinna być sprawiedliwa dla wszystkich stron – również dlapozostałych branż, odbiorców energii, podatników

Dysponujemy odpowiednimi narzędziami zarządzania transformacją (pomoc nazamykanie kopalni + pakiety osłonowe + środki na transformację regionów)

Obecna propozycja dotowania branży do 2049 r. jest wysoce ryzykowna:

• wysoki bezpośredni koszt dla reszty społeczeństwa,

• potencjalnie wyższy pośredni koszt dalszego opóźniania zmian w energetyce