Embed Size (px)

Citation preview

INDUSTRIA NACIONAL DE AUTOPARTES, AC

INDUSTRIA NACIONAL DE AUTOPARTES AC

$0

$2.000

$4.000

$6.000

$8.000

$10.000

$12.000

$14.000

$16.000

EstadosUnidos

China Japón Canadá Alemania Corea DelSur

Brazil Taiwán Italia Francia

2010 2009 2008

Importaciones de autopartes

$27.821

$21.450

$28.769

2010 2009 2008

61%11%

9%

5%

5%3% 3%

1%1% Estados Unidos

China

Japón

Canadá

Alemania

Corea Del Sur

Brazil

Taiwán

Italia

Francia

Participación en 2010

Estados Unidos provee el 60%, China el 10%, Japón el 8% Alemania y Canadá el 5%

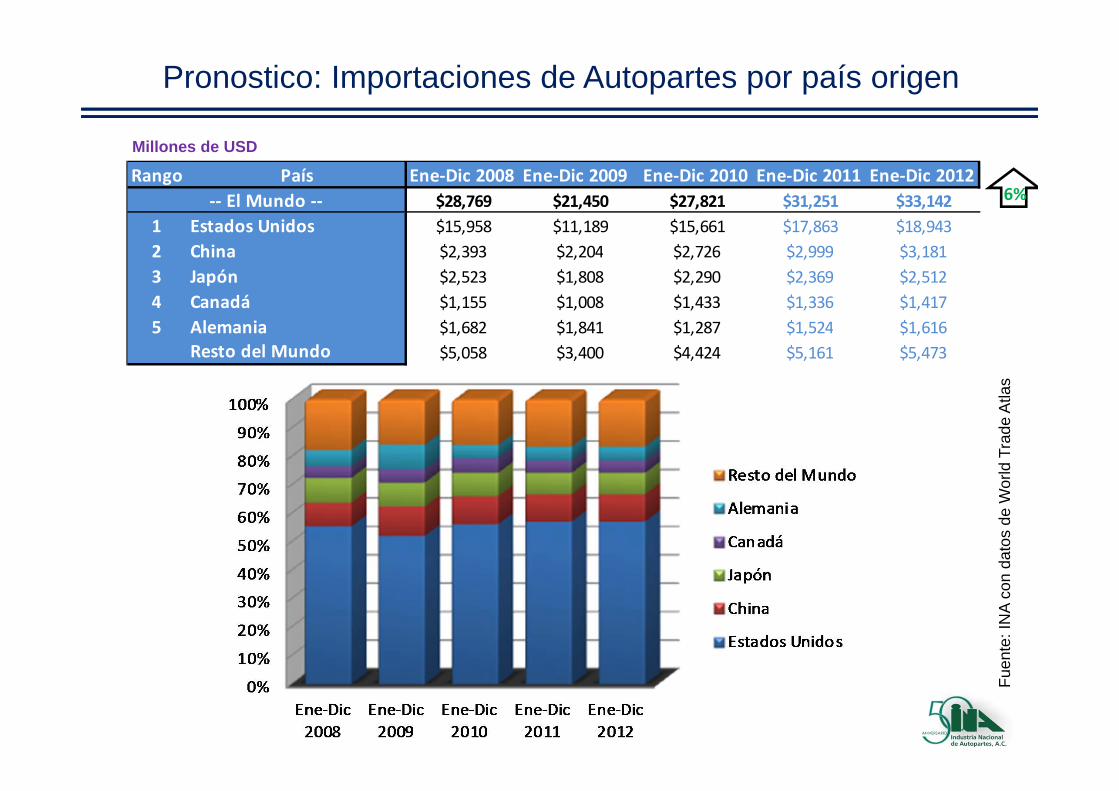

Pronostico: Importaciones de Autopartes por país origen

Fuen

te: I

NA

con

dato

s de

Wor

ld T

rade

Atla

s

Millones de USD

Rango País Ene‐Dic 2008 Ene‐Dic 2009 Ene‐Dic 2010 Ene‐Dic 2011 Ene‐Dic 2012$28,769 $21,450 $27,821 $31,251 $33,142

1 Estados Unidos $15,958 $11,189 $15,661 $17,863 $18,9432 China $2,393 $2,204 $2,726 $2,999 $3,1813 Japón $2,523 $1,808 $2,290 $2,369 $2,5124 Canadá $1,155 $1,008 $1,433 $1,336 $1,4175 Alemania $1,682 $1,841 $1,287 $1,524 $1,616

Resto del Mundo $5,058 $3,400 $4,424 $5,161 $5,473

‐‐ El Mundo ‐‐ 6%

$0

$5.000

$10.000

$15.000

$20.000

$25.000

$30.000

$35.000

EstadosUnidos

Canadá Brazil Alemania Japón China Australia Reino Unido Colombia Argentina

2010 2009 2008

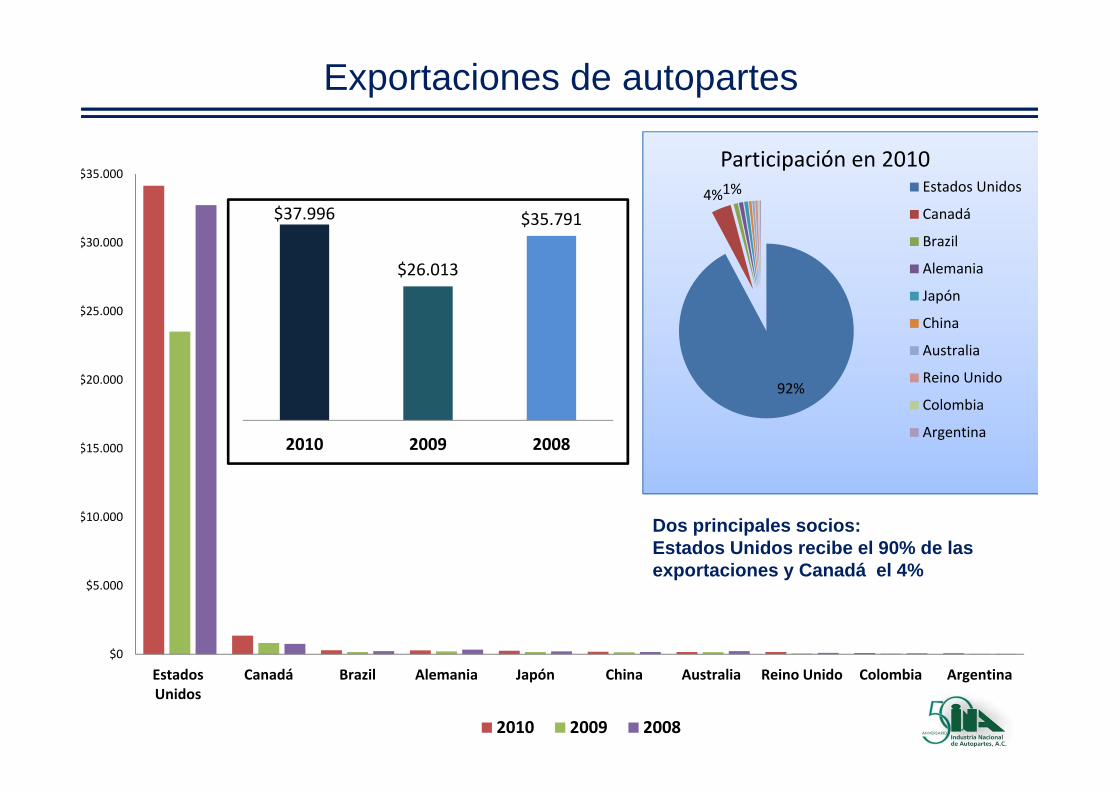

Exportaciones de autopartes

Dos principales socios:Estados Unidos recibe el 90% de las exportaciones y Canadá el 4%

$37.996

$26.013

$35.791

2010 2009 2008

92%

4%1% Estados Unidos

Canadá

Brazil

Alemania

Japón

China

Australia

Reino Unido

Colombia

Argentina

Participación en 2010

Pronostico: Exportaciones de Autopartes por país destino

Fuen

te: I

NA

con

dato

s de

Wor

ld T

rade

Atla

s

Millones de USD

Rango País ‐ Ene‐Dic 2008 Ene‐Dic 2009 Ene‐Dic 2010 Ene‐Dic 2011 Ene‐Dic 2012$35,791 $26,013 $37,996 $45,509 $43,596

1 Estados Unidos $32,738 $23,520 $34,151 $40,667 $38,9572 Canadá $761 $827 $1,355 $1,785 $1,7103 Brazil $227 $169 $298 $404 $3874 Alemania $336 $209 $285 $344 $3295 Japón $218 $169 $264 $247 $236

Resto del Mundo $1,511 $1,120 $1,644 $2,063 $1,977

‐‐ El Mundo ‐‐ 4%

Balanza Comercial a 2011

Fuen

te: I

NA

con

dato

s de

Wor

ld T

rade

Atla

s

Millones de USD

0.0

1000.0

2000.0

3000.0

4000.0

5000.0

6000.0

7000.0

8000.0

Ene-

08Fe

b-08

Mar

-08

Abr

-08

May

-08

Jun-

08Ju

l-08

Ago

-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09M

ar-0

9A

br-0

9M

ay-0

9Ju

n-09

Jul-0

9A

go-0

9Se

p-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10Fe

b-10

Mar

-10

Abr

-10

May

-10

Jun-

10Ju

l-10

Ago

-10

Sep-

10O

ct-1

0N

ov-1

0D

ic-1

0En

e-11

Feb-

11M

ar-1

1A

br-1

1M

ay-1

1Ju

n-11

Jul-1

1A

go-1

1

Millions U

SD

Importación Exportación

2010 2011 2010 2011Agosto Agosto Ene-Ago Ene-Ago

Importaciones $2,737 $2,973 9% $18,085 $21,135 17%

Exportaciones $3,616 $4,303 19% $24,532 $29,956 22%

Var %Var %

$1,330

Proveedores de autopartes de Estados Unidos

Principales p

roveed

ores

NAFTA (47%)

Asia

Europa

China

Por p

aíses

México (31%)

Canadá (16%)

Japón (13%)

China (11%

Alemania (7%)

Brasil (1.4%)

Empleo Sector de AutopartesEn agosto 2011 se reportaron 582,591 empleos en el sector de autopartes, lo cual representó13% más que en agosto 2010 y 36% más que en 2009.

Fuen

te: I

NA

con

dat

os d

e E

MIM

, IN

EG

I

26 al 30 de marzo de 2012

26 al 28 de marzo de 2012 28 al 30 de marzo de 2012

50 años construyendo futuro

AGENDA

Lunes 26 Marzo 2012• Coctel• Cena InauguraciónMartes 27 Marzo 2012• Entorno Económico mundial (México) y Perspectiva• Perspectivas Industria Automotriz (Ligeros y Pesados) Mundial , México en cifras, costos de

Insumos• Infraestructura y competitividad Nacional.• Panel de Asociaciones, Sus retos y sus perspectivas • Presentación Magna (Industria Terminal)• La innovación tecnológica en la Academia (panel de tecnología)Miércoles 28 Marzo 2012• Tendencias y nuevas Tecnologías en el sector de Autopartes • Nuevos proyectos e inversiones para México, Ingeniería y Desarrollo en México, avances y retos• Programa Nacional Estratégico de la Industria Automotriz• Comida de Clausura

50 años construyendo futuro

AGENDA

Lunes 26 Marzo 2012• Coctel• Cena InauguraciónMartes 27 Marzo 2012• Entorno Económico mundial (México) y Perspectiva• Perspectivas Industria Automotriz (Ligeros y Pesados) Mundial , México en cifras, costos de

Insumos• Infraestructura y competitividad Nacional.• Panel de Asociaciones, Sus retos y sus perspectivas • Presentación Magna (Industria Terminal)• La innovación tecnológica en la Academia (panel de tecnología)Miércoles 28 Marzo 2012• Tendencias y nuevas Tecnologías en el sector de Autopartes • Nuevos proyectos e inversiones para México, Ingeniería y Desarrollo en México, avances y retos• Programa Nacional Estratégico de la Industria Automotriz• Comida de Clausura

ExpoINA

– 3,000 m2 de exhibición– 150 expositores– 10,000 asistentes POTENCIALES– 30 conferencias– Pabellón del mecánico

• Buscamos hacer de EXPO INA una experiencia diferente para elvisitante

• El expositor puede convivir con compradores potenciales, de lacadena de distribución, mayoristas, mostradores, cadenas y usuariofinal

• Visitarán compradores de Centro y Sudamérica

Pabellón del Mecánico

Preguntas y Respuestas