Embed Size (px)

Citation preview

Dépôt du rôle triennal d’évaluation foncière

Période visée: 2017-2018-2019

2

Dépôt du rôle triennal d’évaluation foncière

Comparaison avec les grandes villes du Québec

Dossiers en litige devant le Tribunal administratif du Québec (TAQ)

Comparatif des neuf grandes villes du Québec

3. Résumé des variations par ancienne ville

2. Concepts généraux en évaluation foncièrea. Règles de base

b. Méthodes d’évaluation

c. Date de mesure du marché et les rôles d’évaluation

d. Principales causes justifiant une hausse ou une baisse de

l’évaluation

e. Données utilisées

1. Points saillants

4. Résumé des variations pour l’ensemble du territoire

5. Assiette d’application (taux variés)

3

1. Points saillants

Le rôle d’évaluation foncière 2017-2018-2019 de la Ville de Lévis a étédéposé le 21 octobre 2016.

La date d’entrée en vigueur est le 1er janvier 2017.

Les valeurs qui y sont inscrites reflètent les conditions du marché au1er juillet 2015.

Les variations de valeurs représentent l’évolution du marché entre le1er juillet 2012 et le 1er juillet 2015.

Ces valeurs serviront de base pour le calcul des taxes municipales de 2017,2018 et 2019.

Le parc immobilier de la Ville de Lévis compte 56 656 unités d’évaluation.

La valeur totale de ce parc immobilier (imposable et nonimposable) est de 19 milliards $, soit une hausse de 6,3 % parrapport au rôle précédent (19,5 % au rôle 2014-2015-2016 et 29 %au rôle 2011-2012-2013).

La hausse moyenne est la suivante :

• Résidences unifamiliales moyennes : 4 % (277 000 $ à 288 000 $)

• Condominiums : 2 % (220 000 $ à 224 000 $)

• Immeubles de 4 logements et plus : 12 %

• Immeubles commerciaux : 11 %

• Immeubles industriels : 4 %

• Exploitations agricoles enregistrées : 10 %

• Terrains vagues desservis : 28 %

4

1. Points saillants (suite)

1. Points saillants (suite)

On retrouve 87 propriétés unifamiliales évaluées à plus de 1 M$(54 en 2014 et 28 en 2011).

Les personnes en désaccord avec leur valeur inscrite au nouveau rôle2017-2018-2019 ont jusqu’au 30 avril 2017 pour demander unerévision de leur dossier.

5

2. Concepts généraux en évaluation foncière

a) Règles de baseLa Loi sur la fiscalité municipale encadre la confection des rôlesd’évaluation et dicte les règles de base à respecter, notamment:

• Le rôle indique la valeur réelle de chaque unité d’évaluation (art. 42).

• Les valeurs au rôle doivent tendre à représenter une même proportion desvaleurs réelles des unités d’évaluation (art. 42).

• La valeur réelle d’une unité d’évaluation est sa valeur d’échange sur un marchélibre et ouvert à la concurrence, soit le prix le plus probable qui peut être payélors d’une vente de gré à gré (art. 43).

• La valeur réelle d’une unité d’évaluation qui n’est pas susceptible de fairel’objet d’une vente est établie en tenant compte du prix que son propriétaireserait justifié de payer et d’exiger s’il était à la fois l’acheteur et le vendeur,dans les conditions prévues par l’article 43 (art. 44).

• La valeur réelle est établie en tenant compte des conditions du marché quiexistaient le 1er juillet de l’année qui précède celle du dépôt du rôle (art. 46).Ainsi, pour le rôle 2017-2018-2019 cette date est le 1er juillet 2015.

6

2. Concepts généraux en évaluation foncière (suite)

b) Méthodes d’évaluationAfin d’établir la valeur marchande d’un immeuble, l’évaluateur dispose de trois méthodes d’évaluation:

• La méthode de comparaison

L’utilisation de la méthode de comparaison consiste à estimer le prix de ventele plus probable des immeubles portés au rôle d’évaluation en se basant surl’observation des conditions de transactions d’immeubles similaireseffectivement vendus. Considérée comme prépondérante parce qu’elleconstitue un moyen de preuve directe, la méthode de comparaison produitd’excellents résultats lorsqu’elle est utilisée pour évaluer des immeubles demilieux homogènes où les ventes sont nombreuses.

Pour le rôle 2017-2018-2019, cette méthode a été appliquée à ± 90 % desimmeubles de trois logements et moins.

7

2. Concepts généraux en évaluation foncière (suite)

• La méthode du revenu

La méthode du revenu est utilisée dans le cas d’immeubles procurant unrevenu à leurs propriétaires. Elle consiste à établir la valeur d’un immeublesur la base de la capacité de ce dernier à générer des revenus nets présentset futurs. Considérée comme un moyen de preuve indirecte, la méthode durevenu repose sur l’hypothèse que la valeur d’un immeuble s’établira aumontant qu’un acheteur avisé serait justifié de payer aujourd’hui, enanticipant les bénéfices monétaires futurs que lui procurerait le droit depropriété de cet immeuble.

Pour le rôle 2017-2018-2019, cette méthode a été appliquée aux immeublesmultifamiliaux, centres commerciaux, bureaux, hôtels et immeublescommerciaux.

8

2. Concepts généraux en évaluation foncière (suite)

• La méthode du coût

L’évaluation d’un immeuble, à l’aide de la méthode du coût, concernespécifiquement l’estimation du coût de remplacement déprécié desconstructions (bâtiments et améliorations au terrain), auquel s’ajoute lavaleur du terrain établie par d’autres méthodes. Considérée comme unmoyen de preuve indirecte, cette méthode repose sur l’hypothèse qu’unacheteur avisé ne paierait pas plus pour un immeuble que ce qui lui encoûterait pour en construire un semblable.

Pour le rôle 2017-2018-2019, cette méthode a été appliquée pour établir lavaleur des immeubles industriels et institutionnels.

9

2. Concepts généraux en évaluation foncière (suite)

c) Date de mesure du marché et les rôles d’évaluation

• Il est important de faire la distinction entre l’évaluation foncière de chaquepropriété telle qu’elle est fixée dans le nouveau rôle triennal et les prix devente pratiqués actuellement sur le marché immobilier.

• Au rôle 2014-2015-2016 en vigueur jusqu’au 31 décembre 2016, l’évaluationfoncière qui s’y trouve avait été fixée en fonction du marché immobilier à ladate de référence du 1er juillet 2012, soit il y a 50 mois. Quant à l’évaluationfoncière figurant au nouveau rôle 2017-2018-2019 qui entrera en vigueur le 1er

janvier 2017, elle a été fixée à la date de référence du 1er juillet 2015, soit avec18 mois de retard sur le marché immobilier au moment de son entrée envigueur en janvier prochain.

10

2. Concepts généraux en évaluation foncière (suite)

c) Date de mesure du marché et les rôles d’évaluation (suite)

• Compte tenu de ces particularités d’origines législatives, on doit donc retenirque le rôle d’évaluation foncière est un outil de mesure fiscale et qu’il n’est pasle reflet des prix pratiqués actuellement sur le marché immobilier.

• Cette distinction doit être véhiculée le plus souvent et le plus largementpossible.

• C’est donc en se référant au marché en date du 1er juillet 2015 que chaquecontribuable doit s’interroger sur la justesse de l’évaluation foncière de sapropriété telle qu’elle apparaît au nouveau rôle triennal. De plus, il doitconsidérer son immeuble comme un tout et valider la valeur globale lorsquel’immeuble est construit.

11

2. Concepts généraux en évaluation foncière (suite)

d) Principales causes justifiant une hausse ou une baisse del’évaluation

• Fluctuations du marché immobilier entre les deux dates de référence à cemarché, soit entre le 1er juillet 2012 et le 1er juillet 2015, qu’il s’agisse dehausses ou de baisses constatées pour certains types de propriétés.

• Cumul des permis de construction qui, pris individuellement, n’ont aucuneincidence mesurable sur la valeur mais qui avec le temps en s’accumulant,peuvent avoir un effet de rajeunissement sur la propriété et par conséquententraîner une hausse de sa valeur.

• Prise en compte des rénovations effectuées aux propriétés et constatées lorsde l’inspection systématique de ces propriétés afin de rétablir l’équité fiscale.

• Constatation, toujours lors de l’inspection systématique, de la détériorationet/ou du manque d’entretien de certaines propriétés.

• Situation locative améliorée, par exemple, après des années de pertes deloyers ou inversement, situation locative détériorée avec des taux de vacanceplus élevés que la moyenne et de façon continue.

12

2. Concepts généraux en évaluation foncière (suite)

e) Les données utilisées

• Les données du marché immobilier

Elles proviennent de quelque 6 700 actes de vente survenus sur le territoirede la Ville entre janvier 2013 et mai 2016.

• Les données économiques

Elles proviennent de différentes sources dont le marché immobilier et lesquestionnaires transmis à plus de 2 600 propriétaires immobiliers dans le butd’obtenir les revenus et les dépenses des immeubles locatifs générant près de16 000 données à analyser.

13

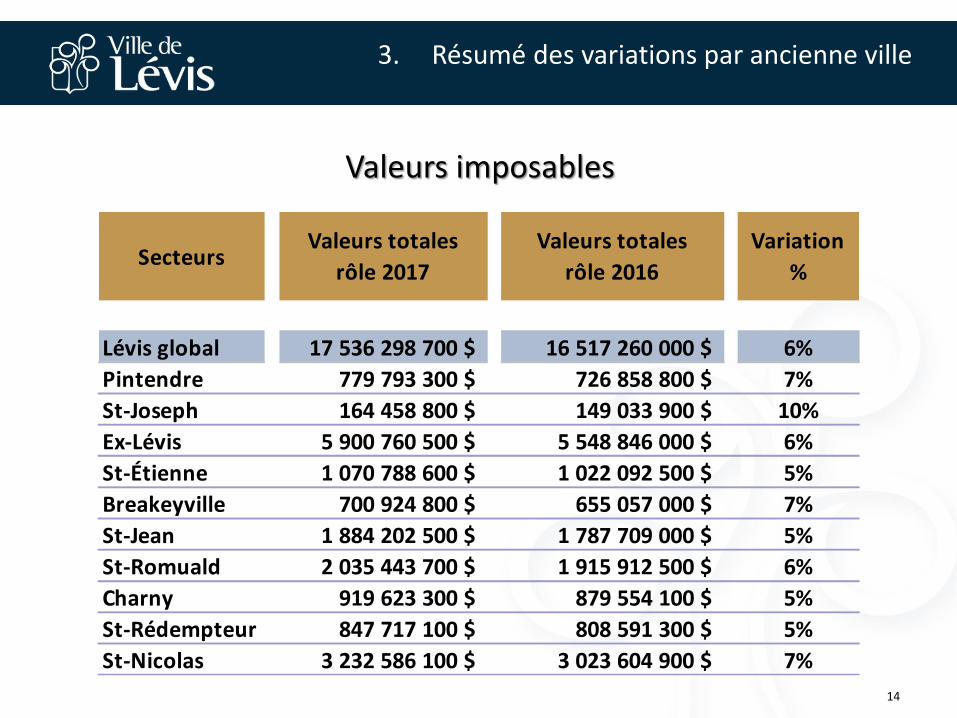

3. Résumé des variations par ancienne ville

Valeurs imposables

14

SecteursValeurs totales

rôle 2017

Valeurs totales

rôle 2016

Variation

%

Lévis global 17 536 298 700 $ 16 517 260 000 $ 6%

Pintendre 779 793 300 $ 726 858 800 $ 7%

St-Joseph 164 458 800 $ 149 033 900 $ 10%

Ex-Lévis 5 900 760 500 $ 5 548 846 000 $ 6%

St-Étienne 1 070 788 600 $ 1 022 092 500 $ 5%

Breakeyville 700 924 800 $ 655 057 000 $ 7%

St-Jean 1 884 202 500 $ 1 787 709 000 $ 5%

St-Romuald 2 035 443 700 $ 1 915 912 500 $ 6%

Charny 919 623 300 $ 879 554 100 $ 5%

St-Rédempteur 847 717 100 $ 808 591 300 $ 5%

St-Nicolas 3 232 586 100 $ 3 023 604 900 $ 7%

3. Résumé des variations par ancienne ville (suite)

Valeurs imposables

15

Valeurs non imposables

3. Résumé des variations par ancienne ville (suite)

16

Note 1: Dans le secteur St-Étienne, une unité d’évaluation est passée d’un statut non-imposable àimposable ce qui explique la diminution dans cette catégorie. En faisant abstraction de ce fait, lavariation réelle est de 7 %.

SecteursValeurs totales

rôle 2017

Valeurs totales

rôle 2016Variation %

Lévis global 1 454 174 500 $ 1 347 820 400 $ 8%

Pintendre 26 816 100 $ 25 888 300 $ 4%

St-Joseph 2 742 100 $ 2 242 500 $ 22%

Ex-Lévis 691 048 300 $ 644 207 300 $ 7%

St-Étienne 47 943 500 $ 51 045 200 $ -6% Note 1

Breakeyville 31 473 000 $ 29 603 400 $ 6%

St-Jean 92 190 100 $ 87 626 000 $ 5%

St-Romuald 228 146 700 $ 204 607 400 $ 12%

Charny 159 329 700 $ 150 523 400 $ 6%

St-Rédempteur 33 391 000 $ 28 701 100 $ 16%

St-Nicolas 141 094 000 $ 123 375 800 $ 14%

3. Résumé des variations par ancienne ville (suite)

Valeurs non imposables

17

4. Résumé des variations pour l’ensemble du territoire

Valeurs résidentielles par catégories d’immeubles

18

Catégories d'immeublesValeurs totales

rôle 2017

Valeurs totales

rôle 2016

Variation

%

Unifamilial 10 322 082 400 $ 9 885 008 300 $ 4%

Condominium 1 012 200 300 $ 995 445 700 $ 2%

Duplex 863 309 800 $ 820 761 800 $ 5%

Triplex 253 051 900 $ 241 022 200 $ 5%

4 logements et plus 1 145 664 600 $ 1 021 568 100 $ 12%

Maison mobile 138 510 900 $ 135 307 600 $ 2%

Chalet 54 215 400 $ 52 039 800 $ 4%

Foyer personnes âgées 265 899 100 $ 245 873 100 $ 8%

Total 14 054 934 400 $ 13 397 026 600 $ 5%

4. Résumé des variations pour l’ensemble du territoire(suite)

19

Valeur au rôle 2017

Valeur au rôle 2016

Résidence unifamiliale moyenne

288 000 $ 277 000 $

Valeurs résidentielles par catégories d’immeubles

4. Résumé des variations pour l’ensemble du territoire(suite)

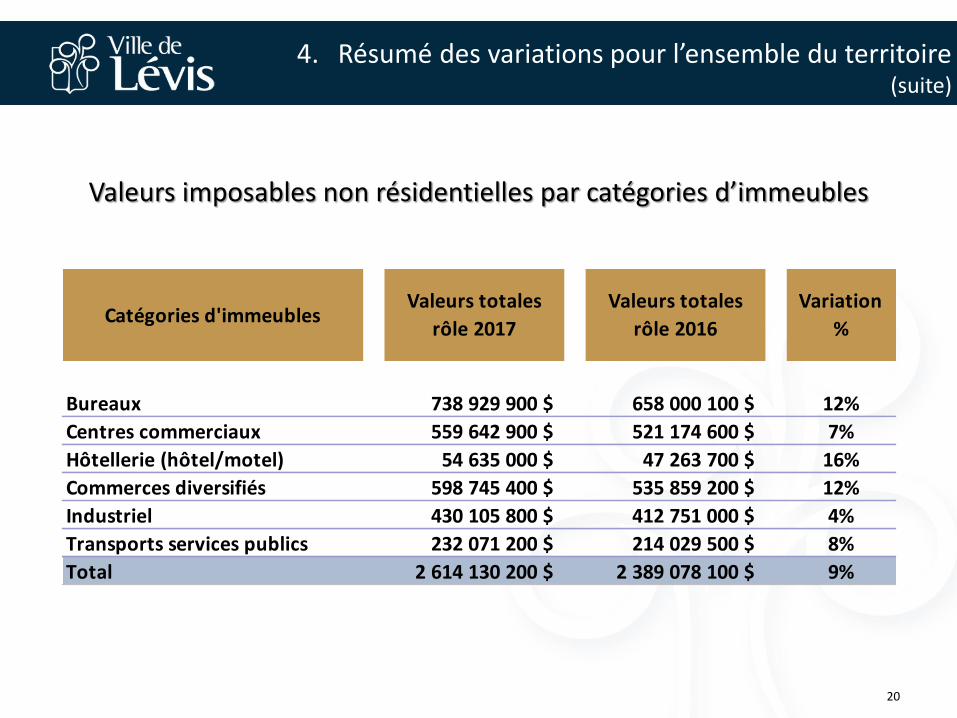

Valeurs imposables non résidentielles par catégories d’immeubles

20

Catégories d'immeublesValeurs totales

rôle 2017

Valeurs totales

rôle 2016

Variation

%

Bureaux 738 929 900 $ 658 000 100 $ 12%

Centres commerciaux 559 642 900 $ 521 174 600 $ 7%

Hôtellerie (hôtel/motel) 54 635 000 $ 47 263 700 $ 16%

Commerces diversifiés 598 745 400 $ 535 859 200 $ 12%

Industriel 430 105 800 $ 412 751 000 $ 4%

Transports services publics 232 071 200 $ 214 029 500 $ 8%

Total 2 614 130 200 $ 2 389 078 100 $ 9%

4. Résumé des variations pour l’ensemble du territoire(suite)

Valeurs imposables non résidentielles par catégories d’immeubles

21

4. Résumé des variations pour l’ensemble du territoire (suite)

Valeurs compensables

22

GroupesValeurs totales

rôle 2017

Valeurs totales

rôle 2016

Variation

%

Gouvernement du Québec 8 689 200 $ 7 610 000 $ 14%

Couronne du chef du Canada 20 502 100 $ 19 213 200 $ 7%

Réseau de la santé et des services sociaux 263 175 800 $ 225 231 300 $ 17%

Cégeps et universités 114 755 800 $ 110 396 200 $ 4%

Écoles primaires 132 176 200 $ 126 493 600 $ 4%

Autres immeubles scolaires 243 717 700 $ 238 008 100 $ 2%

Total 783 016 800 $ 726 952 400 $ 8%

4. Résumé des variations pour l’ensemble du territoire (suite)

23

Valeurs compensables

4. Résumé des variations pour l’ensemble du territoire(suite)

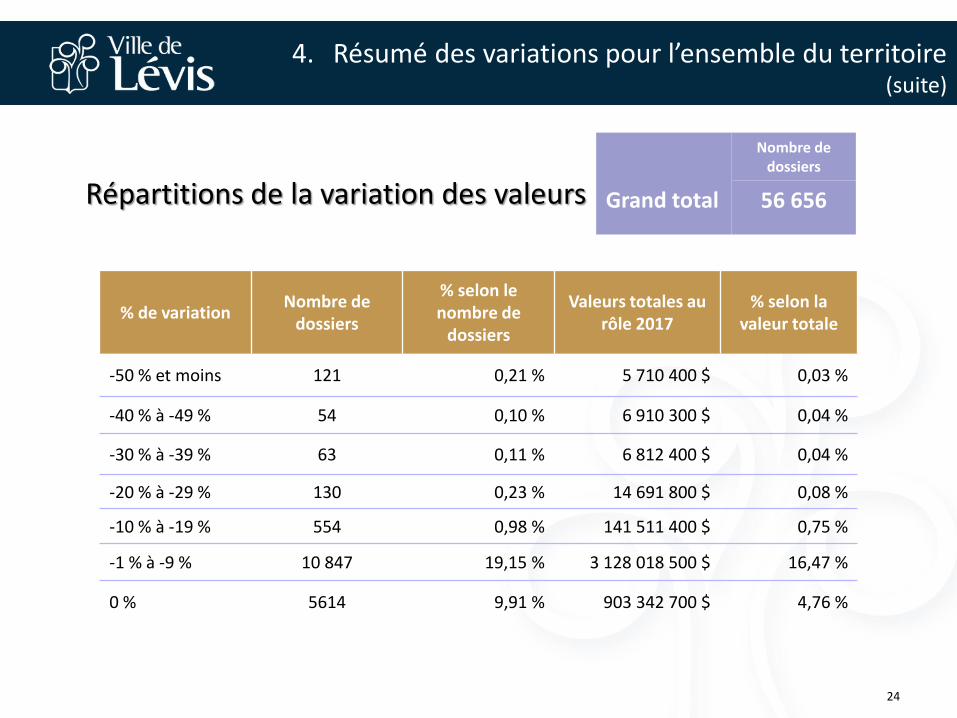

Répartitions de la variation des valeurs

24

Grand total

Nombre de dossiers

56 656

% de variationNombre de

dossiers

% selon le nombre de

dossiers

Valeurs totales au rôle 2017

% selon la valeur totale

-50 % et moins 121 0,21 % 5 710 400 $ 0,03 %

-40 % à -49 % 54 0,10 % 6 910 300 $ 0,04 %

-30 % à -39 % 63 0,11 % 6 812 400 $ 0,04 %

-20 % à -29 % 130 0,23 % 14 691 800 $ 0,08 %

-10 % à -19 % 554 0,98 % 141 511 400 $ 0,75 %

-1 % à -9 % 10 847 19,15 % 3 128 018 500 $ 16,47 %

0 % 5614 9,91 % 903 342 700 $ 4,76 %

4. Résumé des variations pour l’ensemble du territoire(suite)

Répartitions de la variation des valeurs (suite)

25

% de variationNombre de

dossiers

% selon le nombre de

dossiers

Valeurs totales au rôle 2017

% selon la valeur totale

1 % à 9 % 24 959 44,05 % 9 079 907 400 $ 47,81 %

10 % à 19 % 10 123 17,87 % 4 185 193 600 $ 22,04 %

20 % à 29 % 1833 3,24 % 859 407 800 $ 4,53 %

30 % à 39 % 995 1,76 % 273 576 900 $ 1,44 %

40 % à 49 % 378 0,67 % 156 827 900 $ 0,83 %

50 % et plus 985 1,74 % 228 562 100 $ 1,20 %

Total 56 656 9,91 % 18 990 473 200 $ 100 %

5. Assiette d’application (taux variés)

Variations par catégories d’immeubles

26

Catégories d'immeubles

Assiette

d'application rôle

2017

Assiette

d'application rôle

2016

Variation

%

Commercial (INR) 2 246 351 679 $ 2 028 552 923 $ 11%

Industriel 442 375 020 $ 426 875 830 $ 4%

Terrains vagues desservis 306 592 700 $ 239 641 100 $ 28%

6 logements et plus 1 127 815 355 $ 1 013 166 498 $ 11%

Résiduel 13 336 422 446 $ 12 739 949 149 $ 5%

Exploitations agricoles enregistrées 105 612 200 $ 95 583 200 $ 10%

Total 17 565 169 400 $ 16 543 768 700 $ 6%

5. Assiette d’application (taux variés - suite)

Variations par catégories d’immeubles

27

5. Assiette d’application (taux variés - suite)

Commercial

28

Secteurs Rôle 2017 Rôle 2016 Variation %

Lévis global 2 246 351 679 $ 2 028 552 923 $ 11%

Pintendre 63 014 198 $ 55 105 508 $ 14%

St-Joseph 6 828 663 $ 5 391 829 $ 27%

Ex-Lévis 1 045 671 929 $ 946 899 269 $ 10%

St-Étienne 58 916 550 $ 48 678 481 $ 21%

Breakeyville 25 015 283 $ 23 405 743 $ 7%

St-Jean 121 284 629 $ 116 520 992 $ 4%

St-Romuald 413 028 173 $ 379 447 739 $ 9%

Charny 81 307 015 $ 76 039 404 $ 7%

St-Rédempteur 19 428 090 $ 17 636 607 $ 10%

St-Nicolas 411 857 151 $ 359 427 352 $ 15%

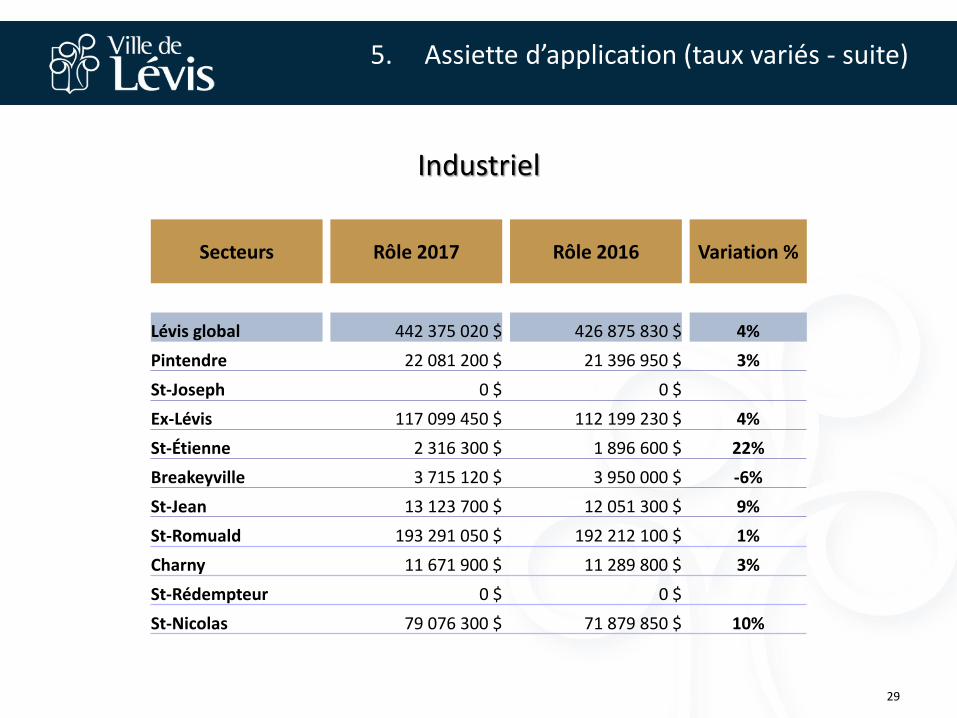

5. Assiette d’application (taux variés - suite)

Industriel

29

Secteurs Rôle 2017 Rôle 2016 Variation %

Lévis global 442 375 020 $ 426 875 830 $ 4%

Pintendre 22 081 200 $ 21 396 950 $ 3%

St-Joseph 0 $ 0 $

Ex-Lévis 117 099 450 $ 112 199 230 $ 4%

St-Étienne 2 316 300 $ 1 896 600 $ 22%

Breakeyville 3 715 120 $ 3 950 000 $ -6%

St-Jean 13 123 700 $ 12 051 300 $ 9%

St-Romuald 193 291 050 $ 192 212 100 $ 1%

Charny 11 671 900 $ 11 289 800 $ 3%

St-Rédempteur 0 $ 0 $

St-Nicolas 79 076 300 $ 71 879 850 $ 10%

5. Assiette d’application (taux variés - suite)

Terrains vagues desservis

30

Secteurs Rôle 2017 Rôle 2016 Variation %

Lévis global 306 592 700 $ 239 641 100 $ 28%

Pintendre 35 169 700 $ 27 592 900 $ 27%

St-Joseph 3 368 300 $ 3 207 000 $ 5%

Ex-Lévis 95 664 200 $ 75 286 100 $ 27%

St-Étienne 11 958 500 $ 9 234 700 $ 29%

Breakeyville 18 473 600 $ 14 146 900 $ 31%

St-Jean 7 200 500 $ 4 799 500 $ 50%

St-Romuald 40 226 600 $ 29 254 300 $ 38%

Charny 10 382 700 $ 8 194 500 $ 27%

St-Rédempteur 2 768 800 $ 2 201 200 $ 26%

St-Nicolas 81 379 800 $ 65 724 000 $ 24%

5. Assiette d’application (taux variés - suite)

6 logements et plus

31

Secteurs Rôle 2017 Rôle 2016 Variation %

Lévis global 1 127 815 355 $ 1 013 166 498 $ 11%

Pintendre 29 901 800 $ 27 111 900 $ 10%

St-Joseph 0 $ 0 $

Ex-Lévis 598 458 972 $ 536 847 081 $ 11%

St-Étienne 14 518 400 $ 13 201 900 $ 10%

Breakeyville 12 363 500 $ 11 138 400 $ 11%

St-Jean 33 860 700 $ 30 255 100 $ 12%

St-Romuald 203 888 316 $ 182 293 907 $ 12%

Charny 126 484 066 $ 114 118 009 $ 11%

St-Rédempteur 11 469 800 $ 10 198 500 $ 12%

St-Nicolas 96 869 800 $ 88 001 700 $ 10%

5. Assiette d’application (taux variés - suite)

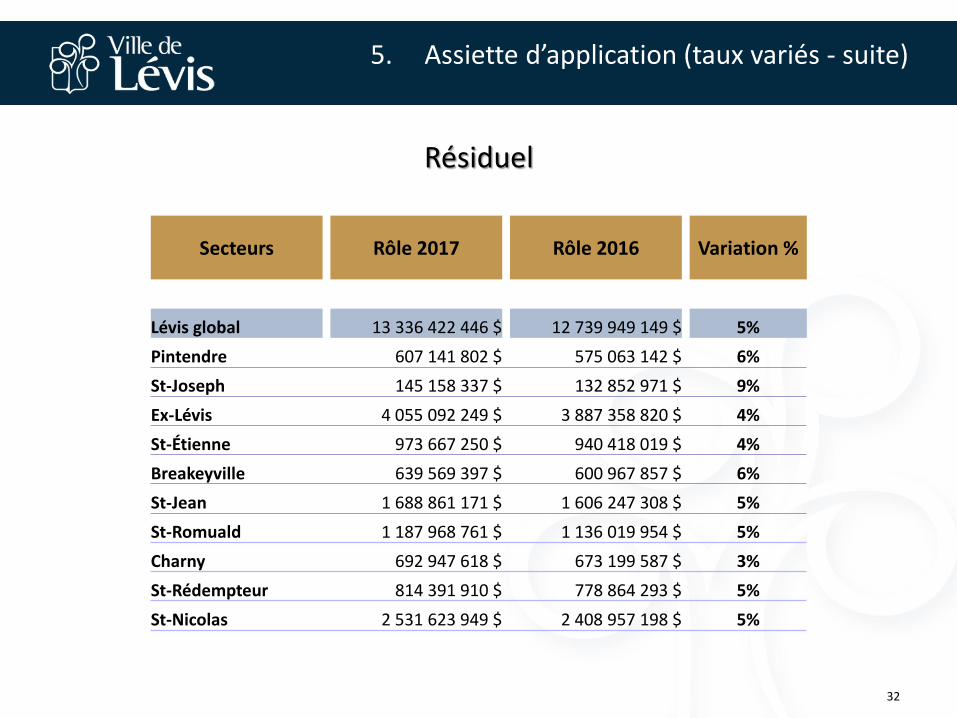

Résiduel

32

Secteurs Rôle 2017 Rôle 2016 Variation %

Lévis global 13 336 422 446 $ 12 739 949 149 $ 5%

Pintendre 607 141 802 $ 575 063 142 $ 6%

St-Joseph 145 158 337 $ 132 852 971 $ 9%

Ex-Lévis 4 055 092 249 $ 3 887 358 820 $ 4%

St-Étienne 973 667 250 $ 940 418 019 $ 4%

Breakeyville 639 569 397 $ 600 967 857 $ 6%

St-Jean 1 688 861 171 $ 1 606 247 308 $ 5%

St-Romuald 1 187 968 761 $ 1 136 019 954 $ 5%

Charny 692 947 618 $ 673 199 587 $ 3%

St-Rédempteur 814 391 910 $ 778 864 293 $ 5%

St-Nicolas 2 531 623 949 $ 2 408 957 198 $ 5%

5. Assiette d’application (taux variés - suite)

Exploitations agricoles enregistrées

33

Secteurs Rôle 2017 Rôle 2016 Variation %

Lévis global 105 612 200 $ 95 583 200 $ 10%

Pintendre 22 697 200 $ 20 813 300 $ 9%

St-Joseph 9 207 400 $ 7 663 400 $ 20%

Ex-Lévis 5 812 300 $ 5 484 400 $ 6%

St-Étienne 9 780 000 $ 9 007 100 $ 9%

Breakeyville 1 788 400 $ 1 448 300 $ 23%

St-Jean 20 021 600 $ 17 964 300 $ 11%

St-Romuald 0 $ 0 $

Charny 0 $ 0 $

St-Rédempteur 0 $ 0 $

St-Nicolas 36 305 300 $ 33 202 400 $ 9%