www.themegallery.com

LUẬN VĂN TỐT NGHIỆP ĐỀ TÀIĐỀ TÀI::

HOÀN THIỆN CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU & HOÀN THIỆN CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU & ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN

LẬP KẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN FACLẬP KẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN FAC_ CHI NHÁNH ĐÀ NẴNG__ CHI NHÁNH ĐÀ NẴNG_

GVHD GVHD : TS. Đoàn Thị Ngọc Trai: TS. Đoàn Thị Ngọc TraiSVTH SVTH : Phan Việt Hùng: Phan Việt HùngLớp Lớp : 33K06.2: 33K06.2

TRƯỜNG ĐẠI HỌC KINH TẾTRƯỜNG ĐẠI HỌC KINH TẾKHOA KẾ TOÁNKHOA KẾ TOÁN

1

www.themegallery.com

BỐ CỤC ĐỀ TÀI

Cơ sở lý luận công tác xác lập mức trọng yếu & đánh giá rủi ro trong giai đoạn lập kế hoạch kiểm toán.Phần 1:

Phần 2: Thực tế công tác xác lập mức trọng yếu & đánh

giá rủi ro kiểm toán trong lập kế hoạch kiểm toán tại công ty FAC _chi nhánh Đà Nẵng.

Phần III:Phần 3:Hoàn thiện công tác xác lập mức trọng yếu

& đánh giá rủi ro kiểm toán tại công ty FAC_chi nhánh Đà Nẵng.

2

www.themegallery.com

GIỚI THIỆU VỀ CÔNG TY FAC

Trụ sở chính: Phạm Văn Chiêu-Gò Vấp-Hồ Chí Minh

Chi nhánh Đà Nẵng: 86 Phạm Văn Bạch.

Tiền thân : Công ty TNHH kiểm toán Đông Phương.

Phương châm : Tạo dựng uy tín & chất lượng

Tên đầy đủ: Công ty TNHH kiểm toán FAC.

3

www.themegallery.com

GIỚI THIỆU VỀ CÔNG TY FAC

o Trụ sở chínho 4 chi nhánh lớn.o 9 văn phòng đại diệno Website: kiemtoan.net.vn

3

o Kiểm toán BCTCoThẩm tra dự ánoQuyết toán vốnoD.vụ thuế & kế toáno Thẩm định giá trị tài sản & giá trị doanh nghiệp.

o 70 nhân viên.o 10 chứng chỉ CPA.oChuyên môn giỏi. oGiàu kinh nghiệmo Trẻ trung, năng động, khách quan.

4

www.themegallery.com

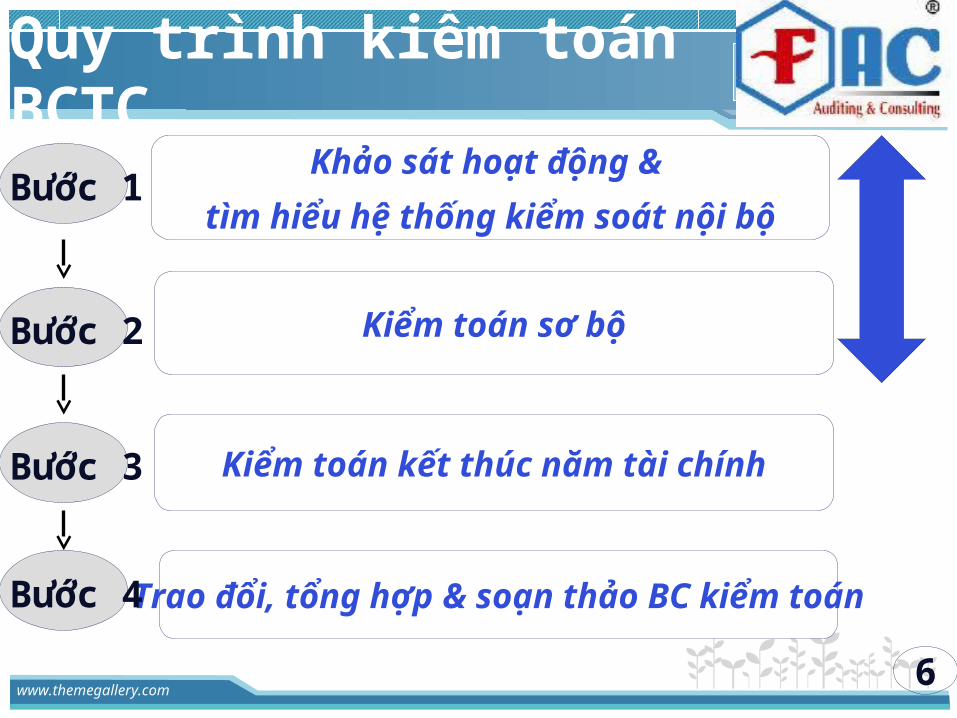

QUY TRÌNH KIỂM TOÁN BÁO CÁO TÀI CHÍNH

www.themegallery.com

Quy trình kiểm toán BCTCKhảo sát hoạt động &

tìm hiểu hệ thống kiểm soát nội bộ

Kiểm toán sơ bộ

Kiểm toán kết thúc năm tài chính

Trao đổi, tổng hợp & soạn thảo BC kiểm toán

Bước 1

Bước 2

Bước 3

Bước 4

6

www.themegallery.com

Thực tế tại công ty ABC

Xác lập Mức trọng yếu

Đánh giá rủi ro Kiểm toán

(giai đoạn lập kế hoạch)

Công ty xuất khẩu gỗ ABC

Giai đoạn 1 Giai đoạn 2

7

www.themegallery.com

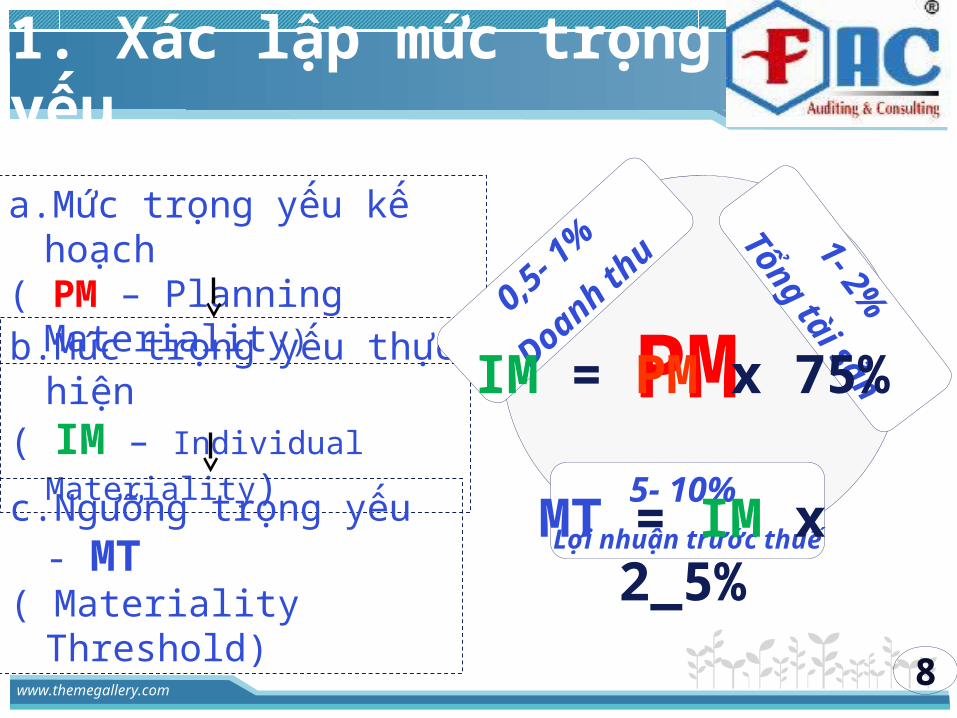

1. Xác lập mức trọng yếu

a.Mức trọng yếu kế hoạch( PM – Planning Materiality)

b.Mức trọng yếu thực hiện( IM – Individual Materiality)

c.Ngưỡng trọng yếu - MT ( Materiality Threshold)

PM0,5

- 1%

Doanh th

u

5- 10% Lợi nhuận trước thuế

1- 2%

Tổng tài sảnIM = PM x 75%

MT = IM x 2_5%

8

www.themegallery.com

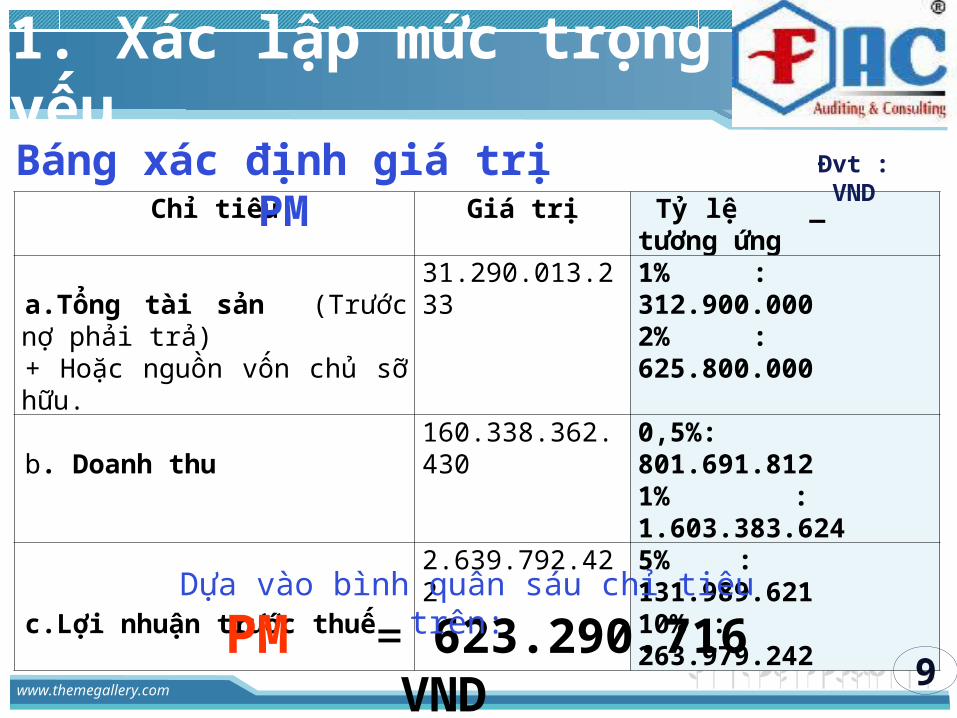

1. Xác lập mức trọng yếu

Chỉ tiêu Giá trị Tỷ lệ _ tương ứng

a.Tổng tài sản (Trước nợ phải trả)+ Hoặc nguồn vốn chủ sỡ hữu.

31.290.013.233 1% : 312.900.0002% : 625.800.000

b. Doanh thu160.338.362.430 0,5%: 801.691.812

1% : 1.603.383.624

c.Lợi nhuận trước thuế

2.639.792.422 5% : 131.989.62110% : 263.979.242

PM = 623.290.716 VND Dựa vào bình quân sáu chỉ tiêu trên:

Báng xác định giá trị PM Đvt : VND

9

www.themegallery.com

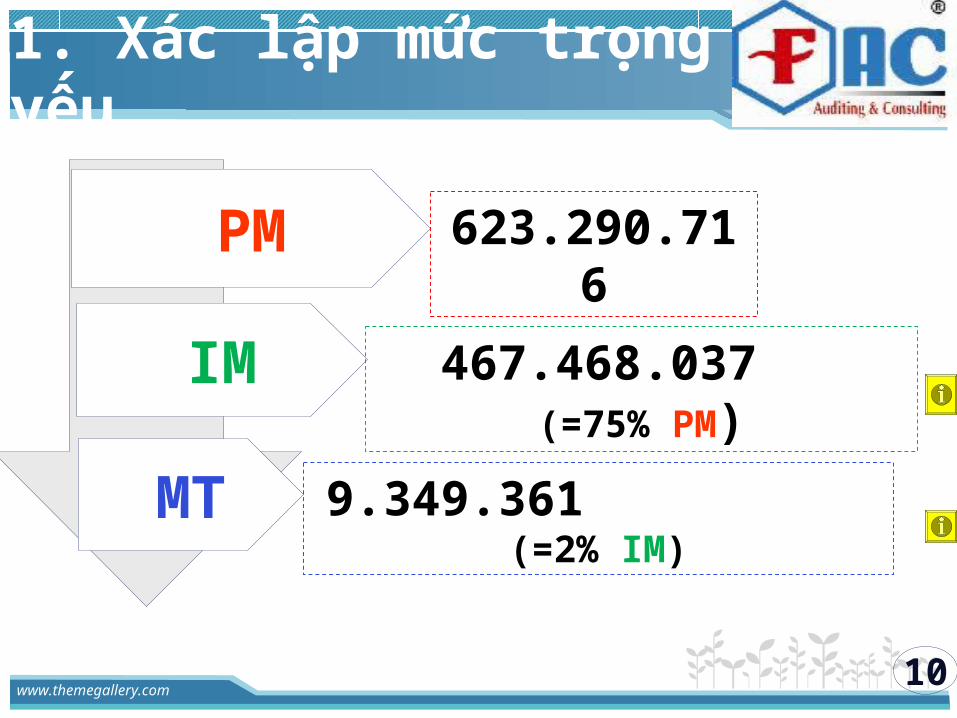

1. Xác lập mức trọng yếu

PM

IM

MT

623.290.716

467.468.037 (=75% PM)

9.349.361 (=2% IM)

10

www.themegallery.com

2. Đánh giá rủi ro kiểm toán

B3

B1 Rủi ro tiềm tàng

B2 Rủi ro kiểm soát

Rủi ro phát hiện

TÍNH KHÁCH QUAN

TÍNH TẬP TRUNG

Rủi ro phân tích Rủi ro thử nghiệm chi tiết11

www.themegallery.com

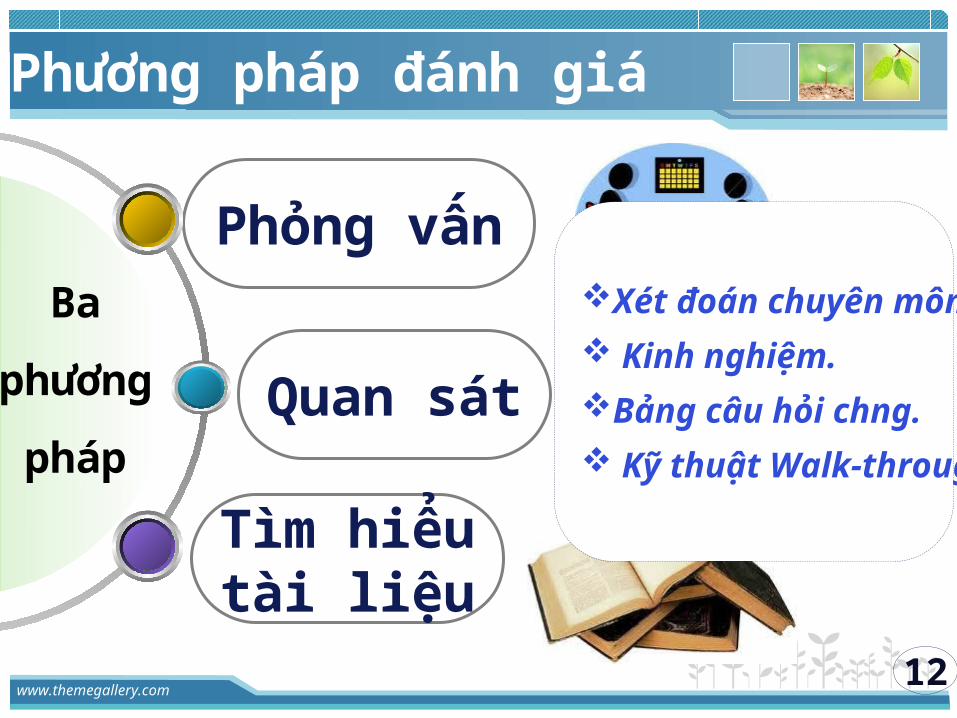

Phương pháp đánh giá

Ba

phương

pháp

Phỏng vấn

Quan sát

Tìm hiểutài liệu

Xét đoán chuyên môn Kinh nghiệm.Bảng câu hỏi chng. Kỹ thuật Walk-through

12

www.themegallery.com

a. Đánh giá rủi ro tiềm tàngR

ỦI R

O T

IỀM

TÀ

NG

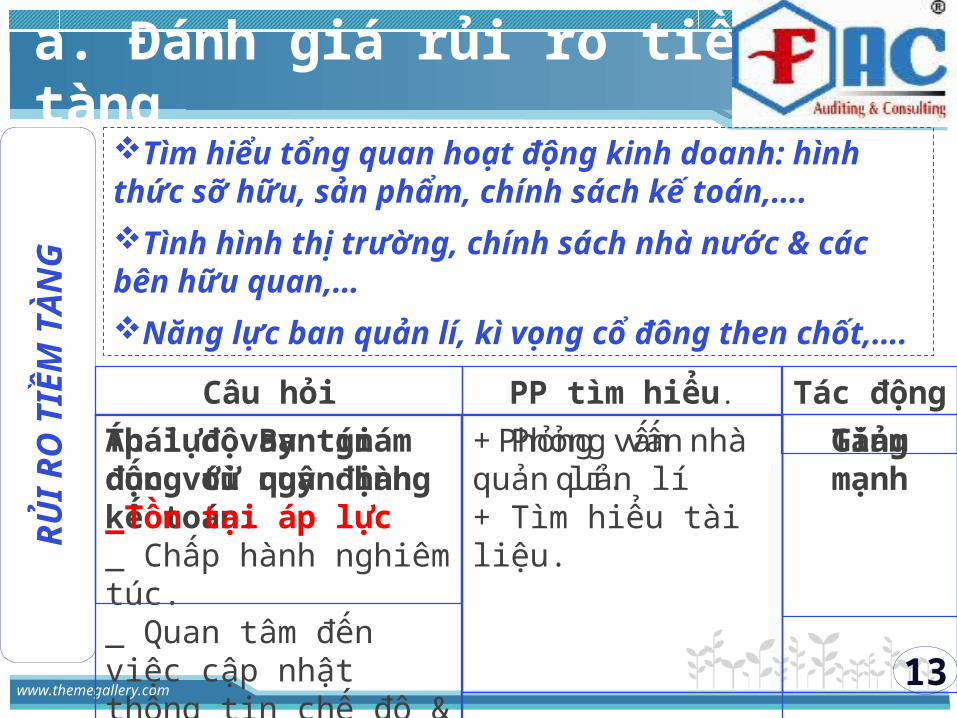

Tìm hiểu tổng quan hoạt động kinh doanh: hình thức sỡ hữu, sản phẩm, chính sách kế toán,….Tình hình thị trường, chính sách nhà nước & các bên hữu quan,…Năng lực ban quản lí, kì vọng cổ đông then chốt,….

PP tìm hiểu. Tác động Câu hỏi Thái độ Ban giám đốc với quy định kế toán:_ Chấp hành nghiêm túc._ Quan tâm đến việc cập nhật thông tin chế độ & quy định mới.

Phỏng vấn nhà quản lí

GiảmÁp lực vay tín dụng từ ngân hàng_Tồn tại áp lực

+ Phỏng vấn quản lí.+ Tìm hiểu tài liệu.

Tăng mạnh

13

www.themegallery.com

b. Đánh giá rủi ro kiểm soát

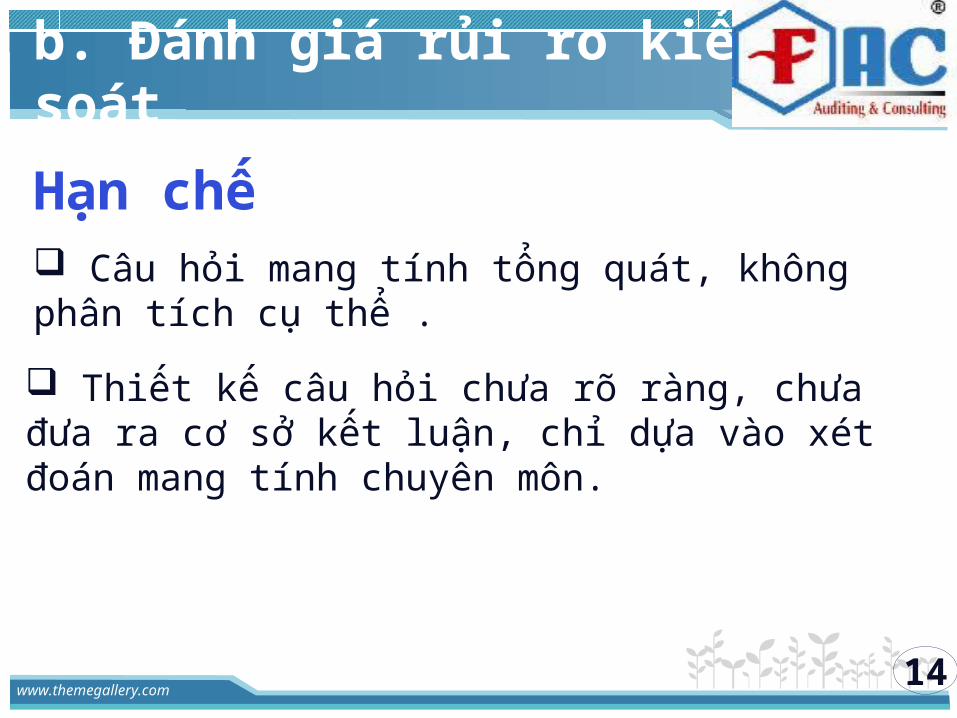

Hạn chế Câu hỏi mang tính tổng quát, không phân tích cụ thể .

Thiết kế câu hỏi chưa rõ ràng, chưa đưa ra cơ sở kết luận, chỉ dựa vào xét đoán mang tính chuyên môn.

14

www.themegallery.com

b. Đánh giá rủi ro kiểm soát

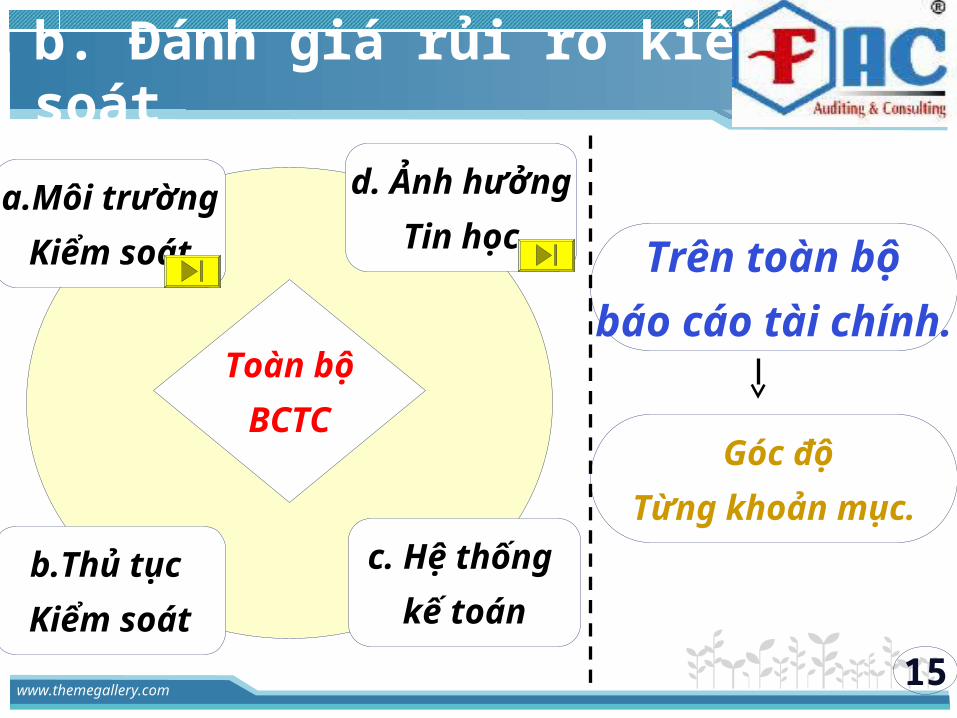

a.Môi trườngKiểm soát

b.Thủ tục Kiểm soát

c. Hệ thống kế toán

d. Ảnh hưởngTin học

Toàn bộBCTC

Trên toàn bộ báo cáo tài chính.

Góc độTừng khoản mục.

15

www.themegallery.com

b. Đánh giá rủi ro kiểm soátM

ôi tr

ường

kiể

m so

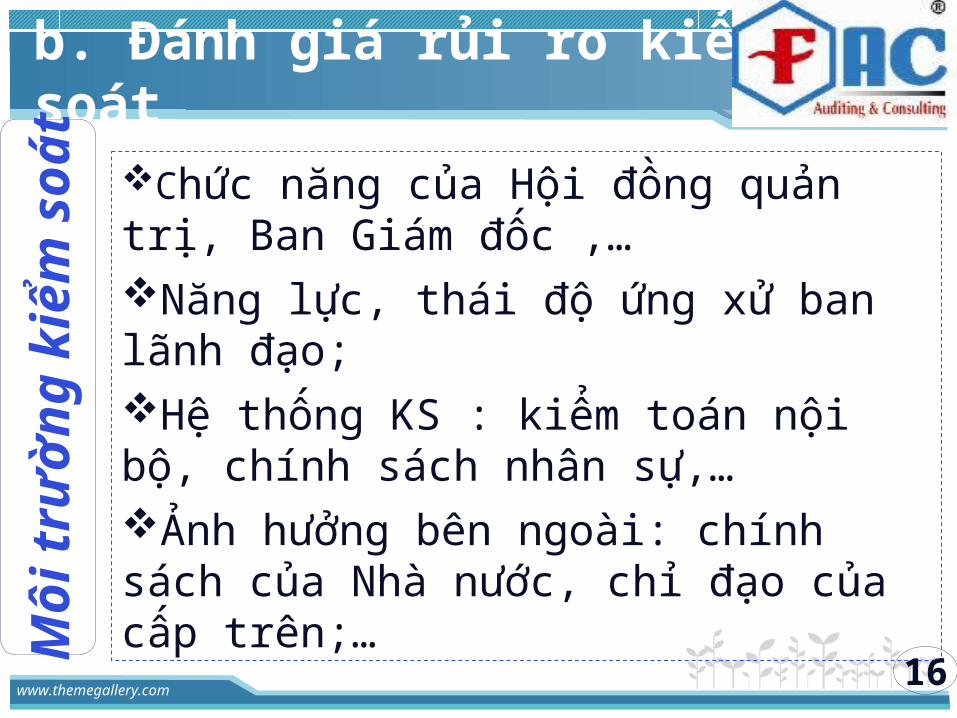

át Chức năng của Hội đồng quản trị, Ban Giám đốc ,…Năng lực, thái độ ứng xử ban lãnh đạo;Hệ thống KS : kiểm toán nội bộ, chính sách nhân sự,…Ảnh hưởng bên ngoài: chính sách của Nhà nước, chỉ đạo của cấp trên;…

16

www.themegallery.com

Giải thíchCâu hỏi 1.3.Thái độ ban giám đốc với thông lệ kế toán.

+ Quan tâm cập nhập thông tin về chế độ.+ Phát hành đầy đủ văn bản đến các b.phận

1.7.Các thay đổi bất thường trong tư cách đạo đực hoặc lối sống của Ban giám đốc hoặc nhân viên.

+ Phỏng vấn nhà quản lí & nhân viên.+ Câu hỏi mang tính nhạy cảm gây khó khăn tìm hiểu.

b. Đánh giá rủi ro kiểm toán

Hạn chế Câu hỏi mang tính tổng quát, không phân tích cụ thể .

Chưa đưa ra cơ sở tổng kết, chỉ dựa vào xét đoán mang tính chuyên môn.

17

www.themegallery.com

b. Đánh giá rủi ro kiểm soát

a.Môi trườngKiểm soát

b.Thủ tục Kiểm soát

c. Hệ thống kế toán

d. Ảnh hưởngTin học

Toàn bộBCTC

Trên toàn bộ báo cáo tài chính.

Góc độTừng khoản mục.

15

www.themegallery.com

b. Đánh giá rủi ro kiểm soátM

ôi tr

ường

tin

học + Nhận thức của nhà quản lý về môi trường tin

học.+ Can thiệp của nhà quản lý;+ Năng lực của nhân viên trong môi trường tin học, + Độ tin cậy của hệ thống thông tin và nhân sự IT do thuê ngoài,…

18

www.themegallery.com

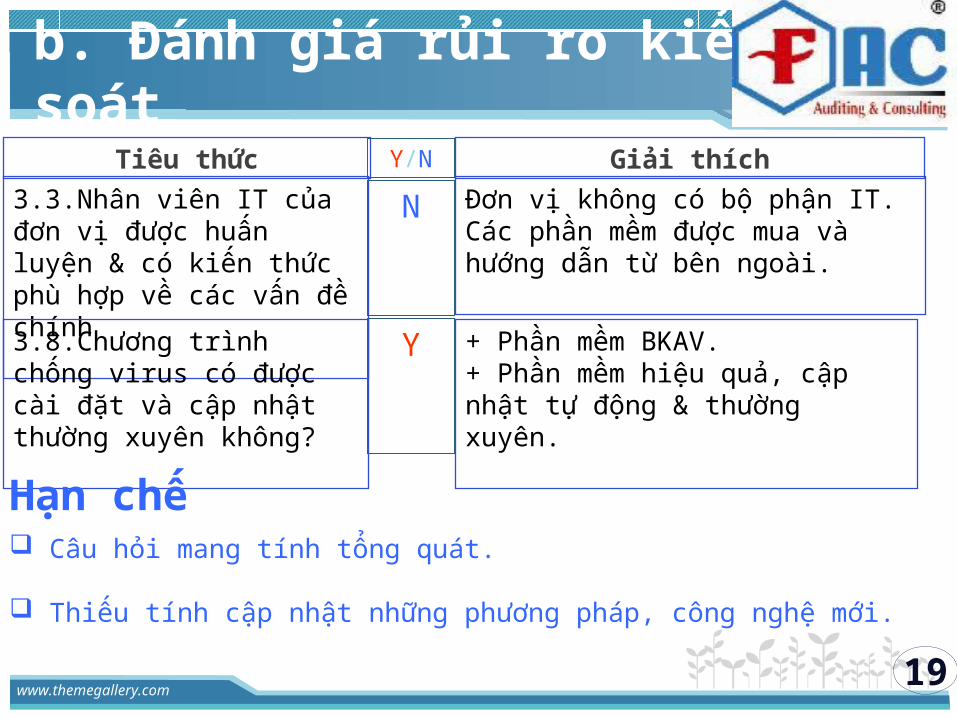

Giải thíchTiêu thức3.3.Nhân viên IT của đơn vị được huấn luyện & có kiến thức phù hợp về các vấn đề chính

Đơn vị không có bộ phận IT.Các phần mềm được mua và hướng dẫn từ bên ngoài.

3.8.Chương trình chống virus có được cài đặt và cập nhật thường xuyên không?

+ Phần mềm BKAV.+ Phần mềm hiệu quả, cập nhật tự động & thường xuyên.

b. Đánh giá rủi ro kiểm soátY/N

N

Y

19

Hạn chế Câu hỏi mang tính tổng quát.

Thiếu tính cập nhật những phương pháp, công nghệ mới.

www.themegallery.com

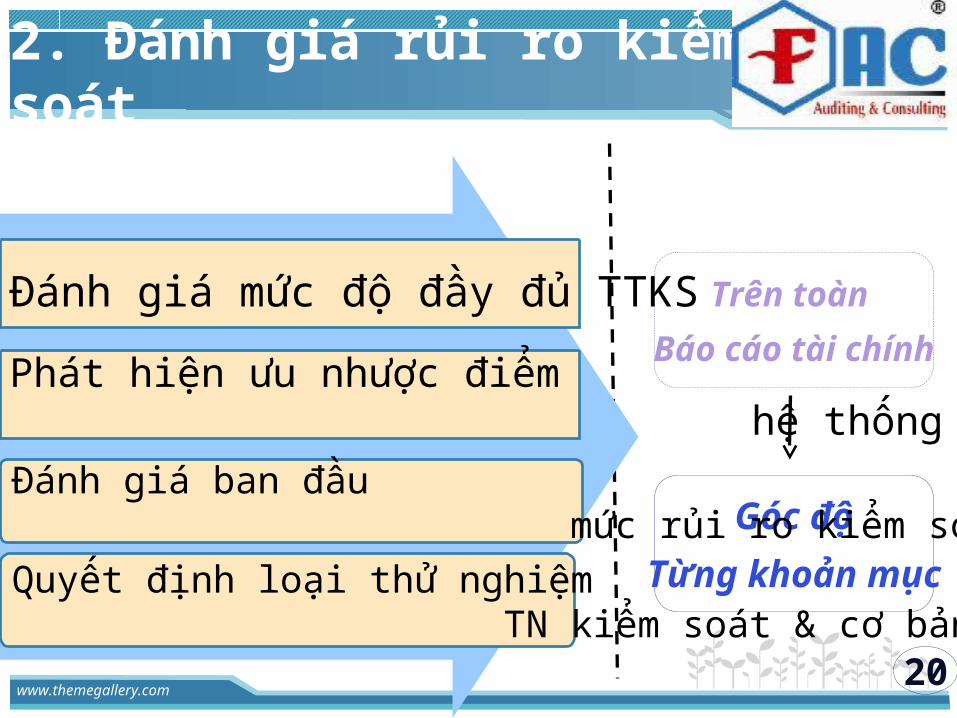

2. Đánh giá rủi ro kiểm soát

Trên toàn Báo cáo tài chính

Góc độTừng khoản mục

Phát hiện ưu nhược điểm hệ thống KSNB.Đánh giá ban đầu mức rủi ro kiểm soát.Quyết định loại thử nghiệm TN kiểm soát & cơ bản.

Đánh giá mức độ đầy đủ TTKS

20

www.themegallery.com

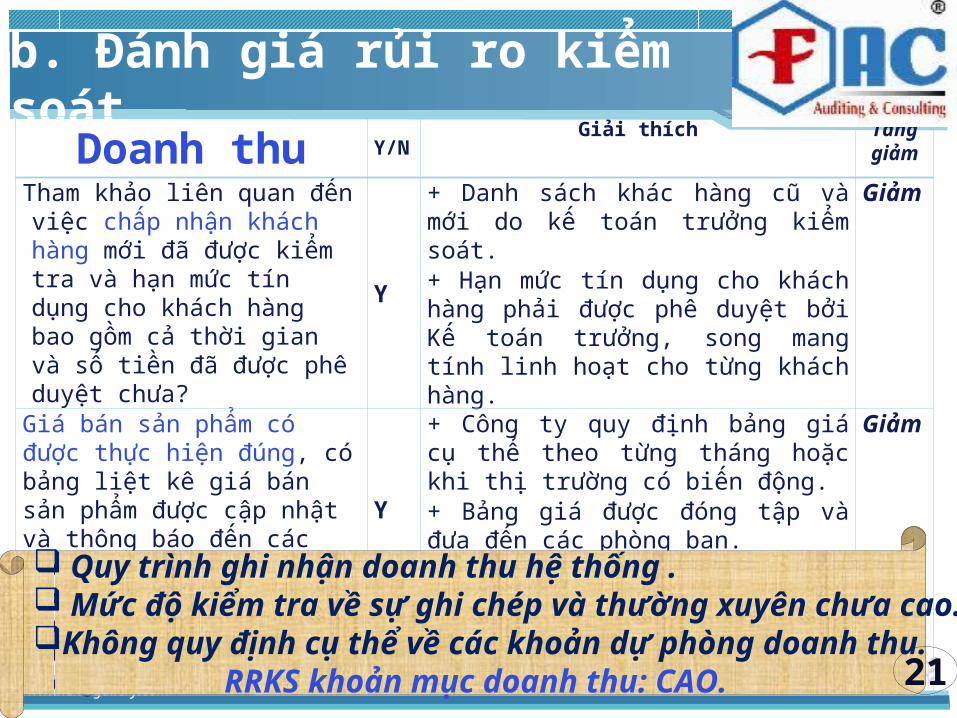

b. Đánh giá rủi ro kiểm soátDoanh thu Y/N

Giải thích Tănggiảm

Tham khảo liên quan đến việc chấp nhận khách hàng mới đã được kiểm tra và hạn mức tín dụng cho khách hàng bao gồm cả thời gian và số tiền đã được phê duyệt chưa?

Y

+ Danh sách khác hàng cũ và mới do kế toán trưởng kiểm soát.+ Hạn mức tín dụng cho khách hàng phải được phê duyệt bởi Kế toán trưởng, song mang tính linh hoạt cho từng khách hàng.

Giảm

Giá bán sản phẩm có được thực hiện đúng, có bảng liệt kê giá bán sản phẩm được cập nhật và thông báo đến các phòng ban có liên quan không?

Y

+ Công ty quy định bảng giá cụ thể theo từng tháng hoặc khi thị trường có biến động.+ Bảng giá được đóng tập và đưa đến các phòng ban.

Giảm

Thủ tục cut-off doanh thu được thực hiện đúng không? N

+ Không thực hiện Tăng

Quy trình ghi nhận doanh thu hệ thống . Mức độ kiểm tra về sự ghi chép và thường xuyên chưa cao.Không quy định cụ thể về các khoản dự phòng doanh thu. RRKS khoản mục doanh thu: CAO. 21

www.themegallery.com

Hạn chế Câu hỏi mang tính tổng quát, không phân tích cụ thể .

Thiết kế câu hỏi chưa rõ ràng, chưa đưa ra cơ sở kết luận, chỉ dựa vào xét đoán mang tính chuyên môn.

22

www.themegallery.com

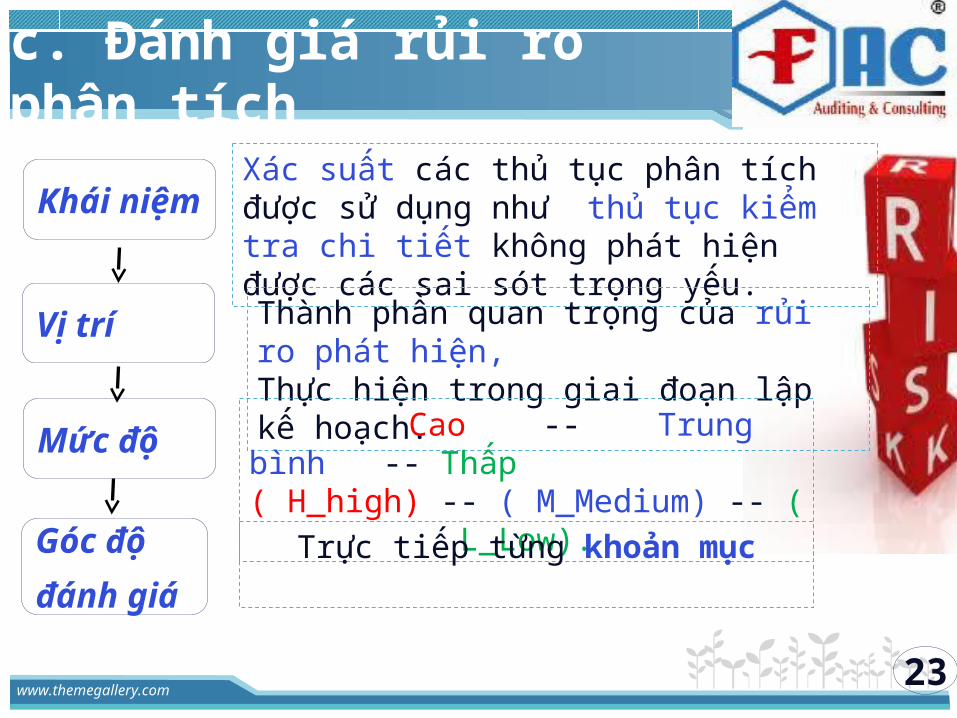

c. Đánh giá rủi ro phân tích

Khái niệmXác suất các thủ tục phân tích được sử dụng như thủ tục kiểm tra chi tiết không phát hiện được các sai sót trọng yếu.

Vị trí Thành phần quan trọng của rủi ro phát hiện, Thực hiện trong giai đoạn lập kế hoạch.

Mức độ Cao -- Trung bình -- Thấp( H_high) -- ( M_Medium) -- ( L_Low).

Góc độ đánh giá

Trực tiếp từng khoản mục

23

www.themegallery.com

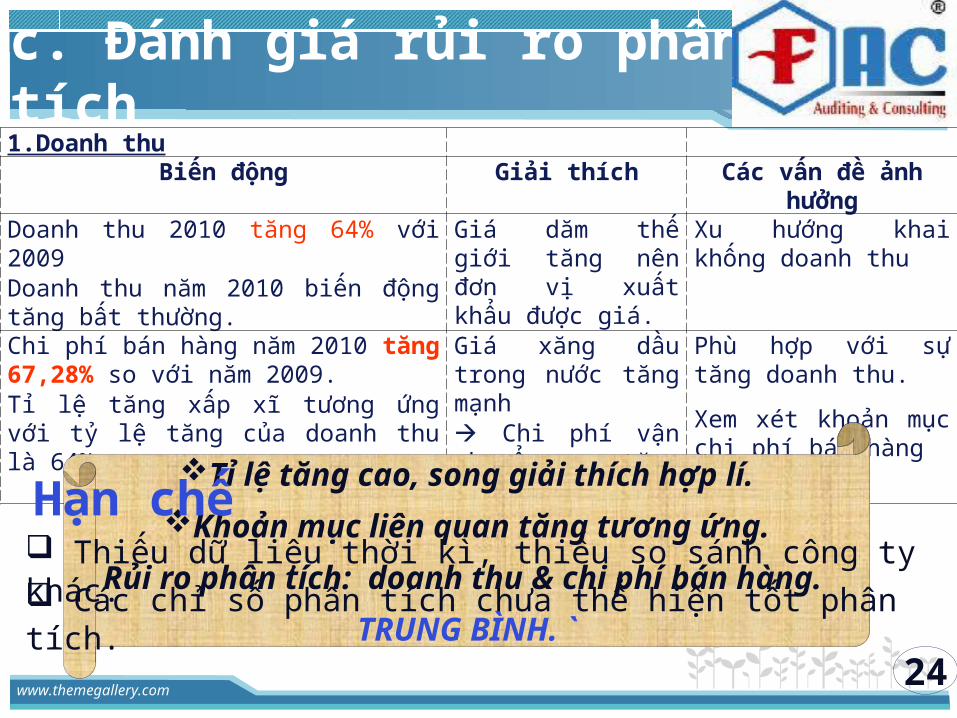

c. Đánh giá rủi ro phân tích1.Doanh thu

Biến động Giải thích Các vấn đề ảnh hưởngDoanh thu 2010 tăng 64% với 2009 Doanh thu năm 2010 biến động tăng bất thường.

Giá dăm thế giới tăng nên đơn vị xuất khẩu được giá.

Xu hướng khai khống doanh thu

Chi phí bán hàng năm 2010 tăng 67,28% so với năm 2009. Tỉ lệ tăng xấp xĩ tương ứng với tỷ lệ tăng của doanh thu là 64%.

Giá xăng dầu trong nước tăng mạnh Chi phí vận chuyển tăng cao.

Phù hợp với sự tăng doanh thu.

Xem xét khoản mục chi phí bán hàng

Tỉ lệ tăng cao, song giải thích hợp lí.Khoản mục liên quan tăng tương ứng.

Rủi ro phân tích: doanh thu & chi phí bán hàng.

TRUNG BÌNH. `

Hạn chế Thiếu dữ liệu thời kì, thiếu so sánh công ty khác. Các chỉ số phân tích chưa thể hiện tốt phân tích.

24

www.themegallery.com

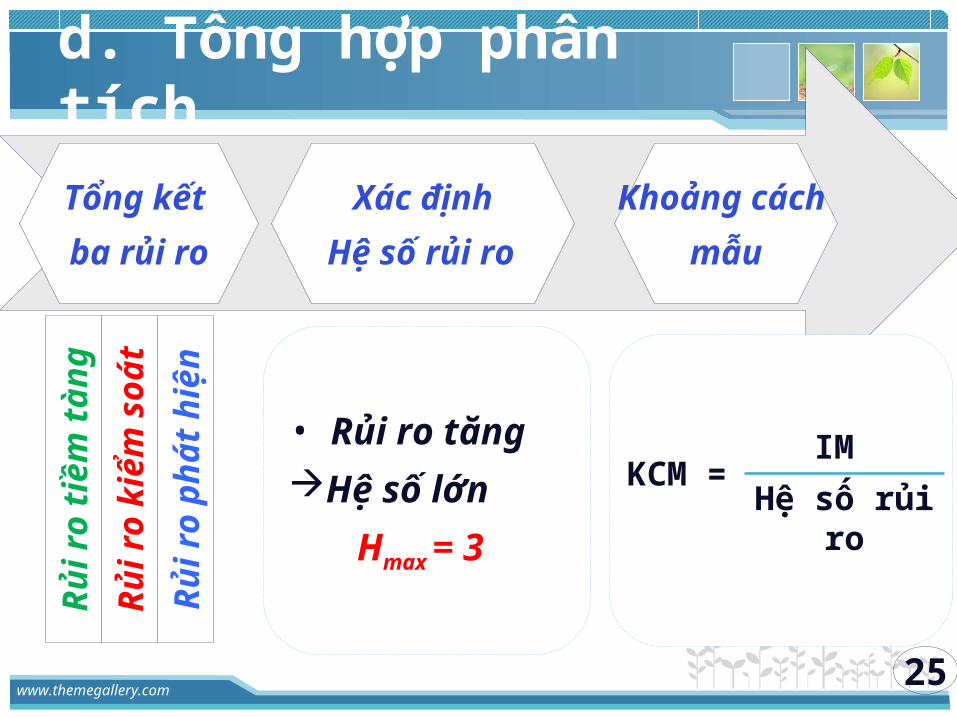

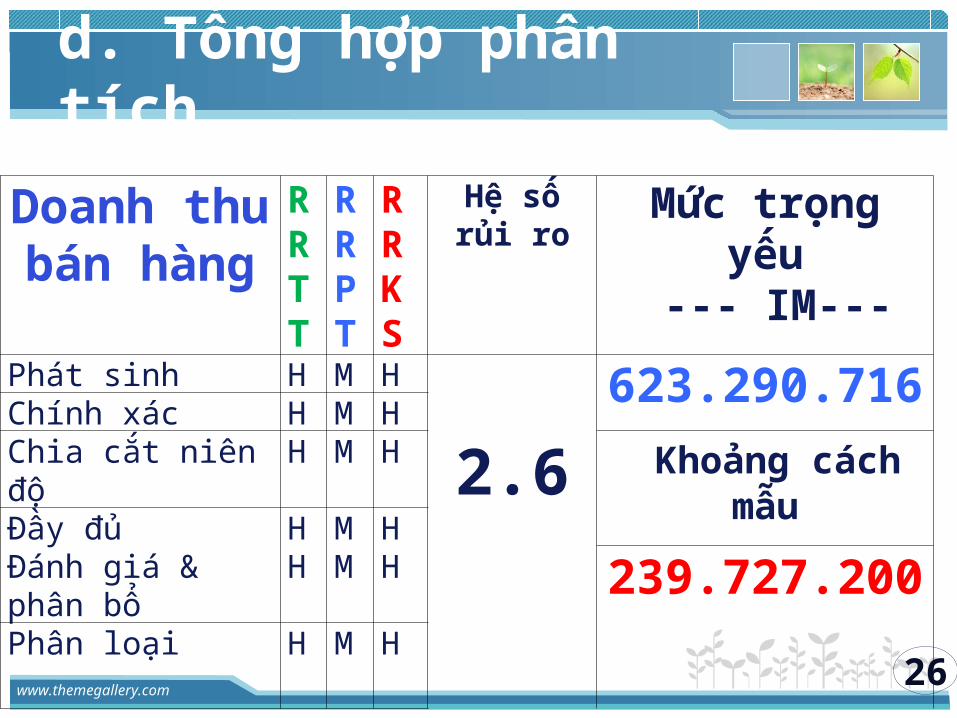

d. Tổng hợp phân tích

Tổng kết ba rủi ro

Xác địnhHệ số rủi ro

Khoảng cách mẫu

Rủi

ro ti

ềm tà

ng

Rủi

ro k

iểm

soát

Rủi

ro p

hát h

iện

• Rủi ro tăng Hệ số lớn Hmax

= 3

IMKCM =

Hệ số rủi ro

25

www.themegallery.com

d. Tổng hợp phân tích

Doanh thu bán hàng

RRTT

RRPT

RRKS

Hệ sốrủi ro

Mức trọng yếu --- IM---

Phát sinh H M H

2.6623.290.716

Chính xác H M HChia cắt niên độ H M H Khoảng cách mẫuĐầy đủ H M HĐánh giá & phân bổ H M H 239.727.200Phân loại H M H

26

www.themegallery.com

3. Đánh giá và kiến nghị

ƯU ĐIỂMƯU ĐIỂM

Tuân thủ chuẩn mực kiểm toán Việt Nam & tham khảo chuẩn mực quốc tế

Biểu mẫu được thiết kế rõ ràng & lưu trữ cẩn thận.

Công tác đánh giá rủi ro được thực hiện linh hoạt, đáng tin cậy & kết hợp tư vấn cho khách hàng.

Công tác xác lập mức trọng yếu mang tính hợp lí, khoa học & tiết kiệm chi phí thời gian.

27

www.themegallery.com

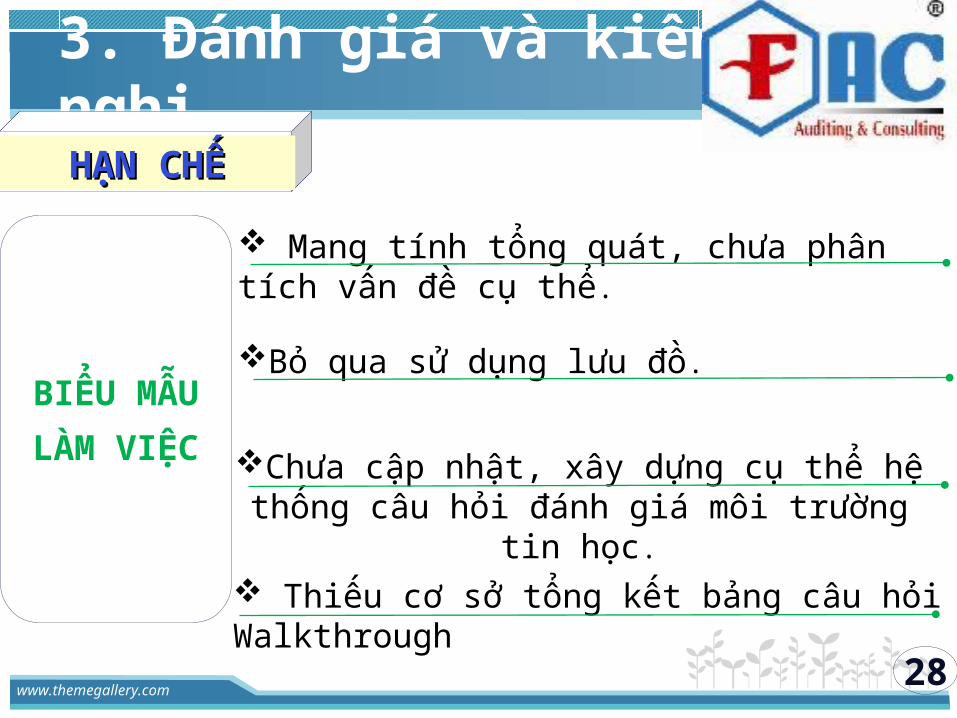

3. Đánh giá và kiến nghịHẠN CHẾHẠN CHẾ

BIỂU MẪULÀM VIỆC

Mang tính tổng quát, chưa phân tích vấn đề cụ thể.

Bỏ qua sử dụng lưu đồ.

Chưa cập nhật, xây dựng cụ thể hệ thống câu hỏi đánh giá môi trường tin học.

Thiếu cơ sở tổng kết bảng câu hỏi Walkthrough

28

www.themegallery.com

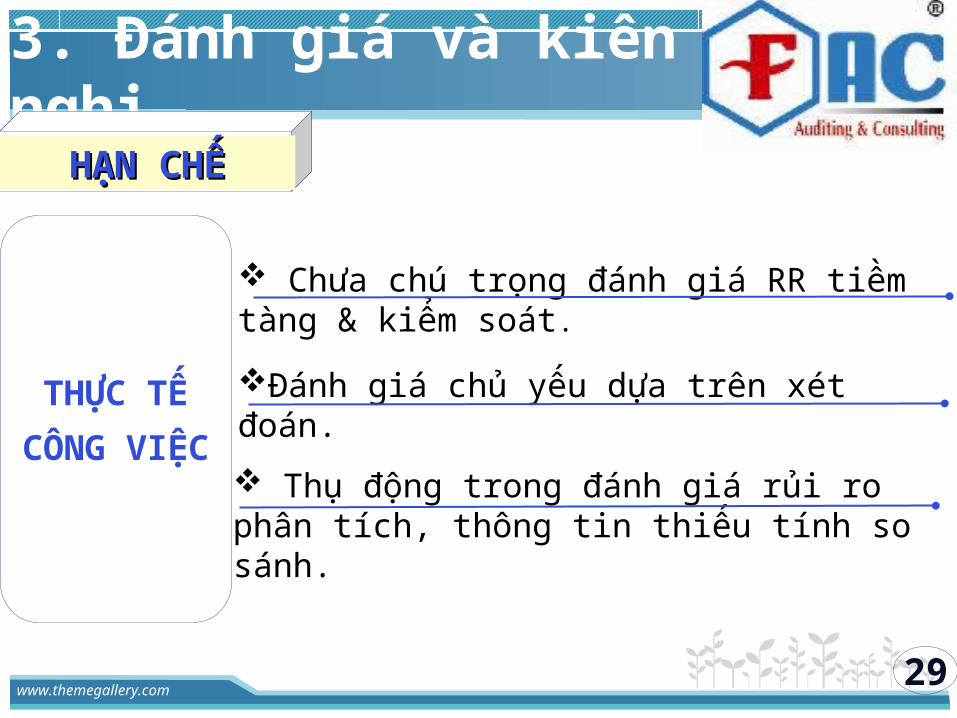

3. Đánh giá và kiến nghịHẠN CHẾHẠN CHẾ

THỰC TẾCÔNG VIỆC

Chưa chú trọng đánh giá RR tiềm tàng & kiểm soát.

Đánh giá chủ yếu dựa trên xét đoán.

Thụ động trong đánh giá rủi ro phân tích, thông tin thiếu tính so sánh.

29

www.themegallery.com

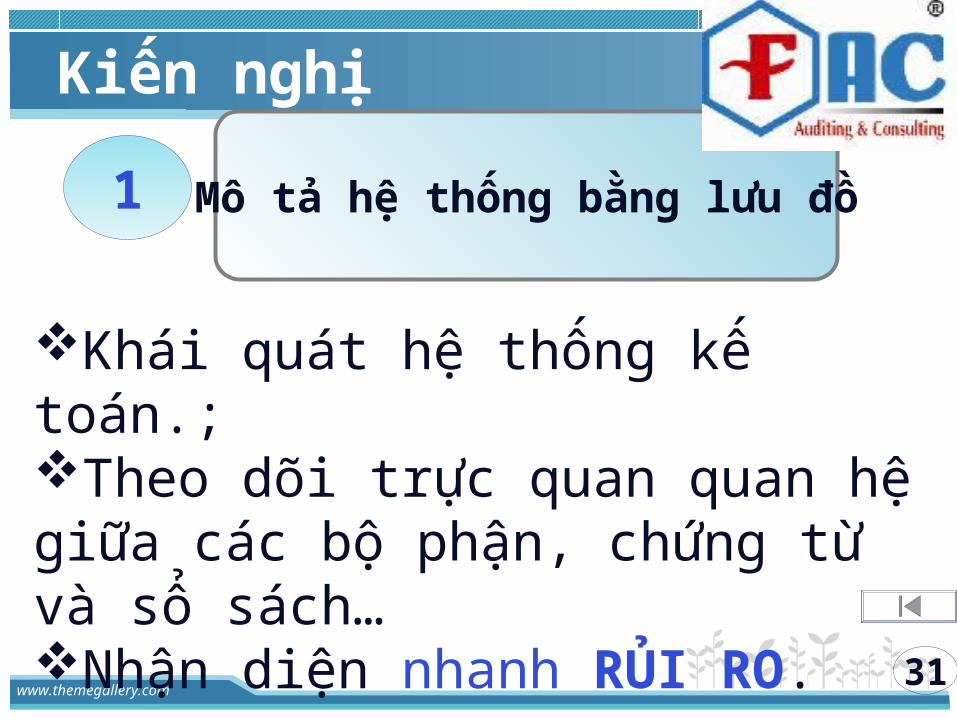

3. Đánh giá và kiến nghịKiẾN NGHỊKiẾN NGHỊ

30

1

Sử dụng lưu đồtrong mô tả

hệ thống KSNB

www.themegallery.com

Kiến nghị

Mô tả hệ thống bằng lưu đồ1

Khái quát hệ thống kế toán.; Theo dõi trực quan quan hệ giữa các bộ phận, chứng từ và sổ sách…Nhận diện nhanh RỦI RO.

31

www.themegallery.com

3. Đánh giá và kiến nghịKiẾN NGHỊKiẾN NGHỊ

30

1

Sử dụng lưu đồtrong mô tả

hệ thống KSNB

2

Bổ sung câu hỏiđánh giá rủi ro

tiềm tàng

3

Hoàn thiện đánh giá rủi ro

kiểm soát.

www.themegallery.com

Kiến nghị

3

Hoàn thiện đánh giá rủi ro kiểm soát.3

(a) Bổ sung câu hỏi đánh giá thủ tục kiếm soát.

(b)Bổ sung câu hỏi đánh giá RRKS trong môi trường tin học.

(c) Hoàn thiện phương pháp đánh giá sơ bộ RRKS.

32

www.themegallery.com

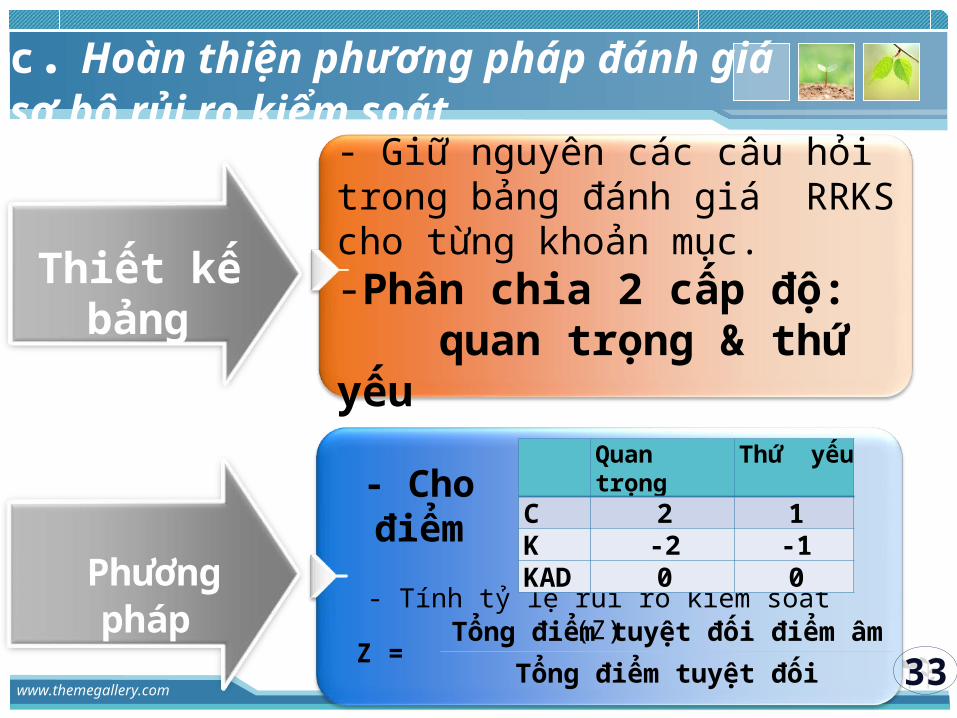

c. Hoàn thiện phương pháp đánh giásơ bộ rủi ro kiểm soát

Thiết kế bảng

- Giữ nguyên các câu hỏi trong bảng đánh giá RRKS cho từng khoản mục.-Phân chia 2 cấp độ: quan trọng & thứ yếu

Phương pháp- Tính tỷ lệ rủi ro kiểm soát (Z)

Quan trọng Thứ yếu

C 2 1K -2 -1KAD 0 0

- Cho điểm

Z =Tổng điểm tuyệt đối điểm âm

Tổng điểm tuyệt đối 33

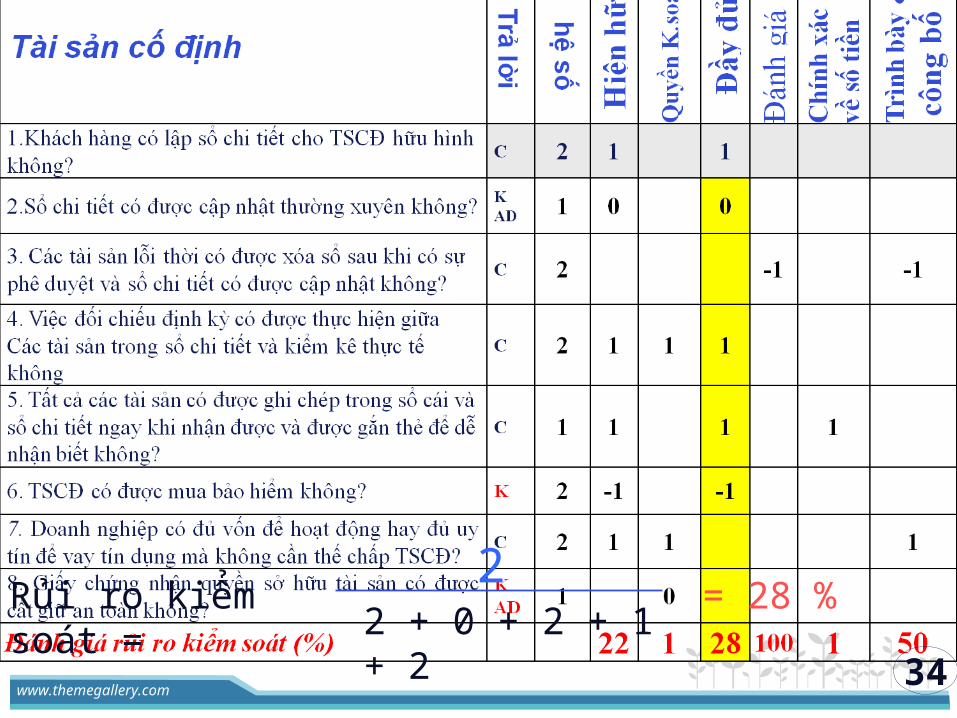

www.themegallery.com34

Rủi ro kiểm soát =2 + 0 + 2 + 1 + 2

2 = 28 %

www.themegallery.com

3. Đánh giá và kiến nghịKiẾN NGHỊKiẾN NGHỊ

30

1

Sử dụng lưu đồtrong mô tả

hệ thống KSNB

2

Bổ sung câu hỏiđánh giá rủi ro

tiềm tàng

3

Hoàn thiện đánh giá rủi ro

kiểm soát.

4

Hoàn thiện đánh giá rủi ro phân tích

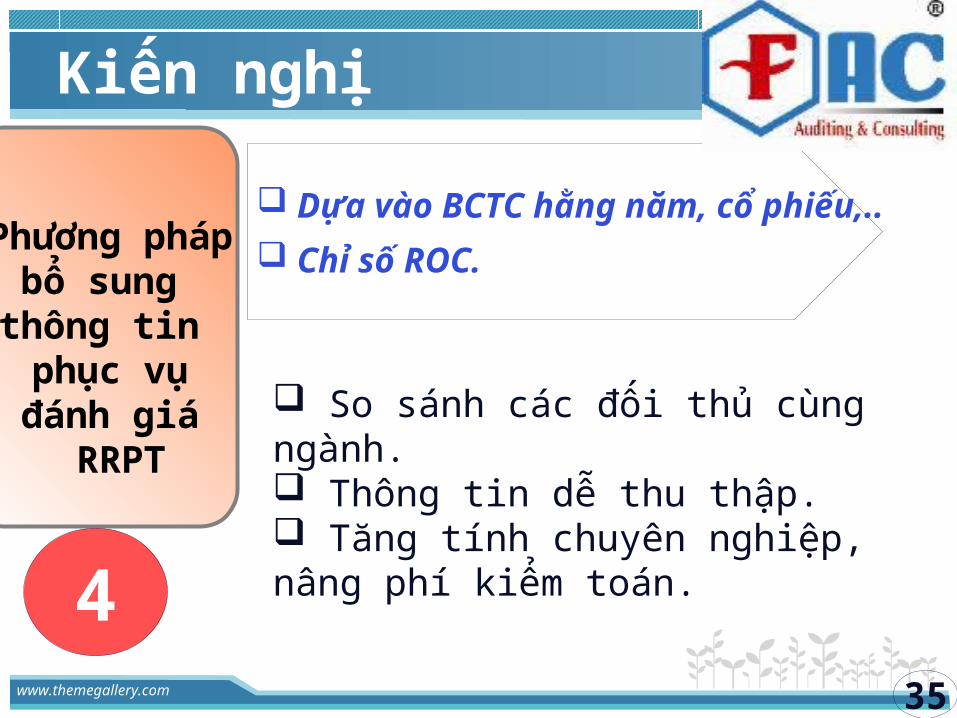

www.themegallery.com

Kiến nghị

Dựa vào BCTC hằng năm, cổ phiếu,.. Chỉ số ROC.

So sánh các đối thủ cùng ngành. Thông tin dễ thu thập. Tăng tính chuyên nghiệp, nâng phí kiểm toán.

Phương pháp bổ sung thông tin phục vụ đánh giá RRPT

435

www.themegallery.com

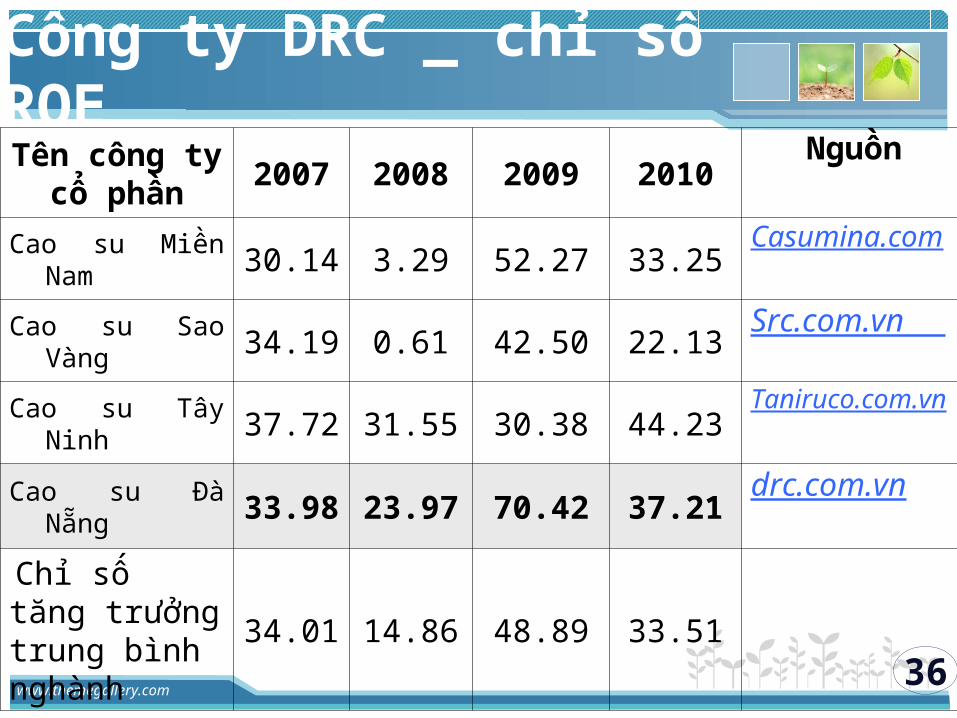

Công ty DRC _ chỉ số ROETên công ty

cổ phần 2007 2008 2009 2010Nguồn

Cao su Miền Nam 30.14 3.29 52.27 33.25Casumina.com

Cao su Sao Vàng 34.19 0.61 42.50 22.13Src.com.vn

Cao su Tây Ninh 37.72 31.55 30.38 44.23Taniruco.com.vn

Cao su Đà Nẵng 33.98 23.97 70.42 37.21drc.com.vn

Chỉ số tăng trưởng trung bình nghành

34.01 14.86 48.89 33.51

36

www.themegallery.com

Cảm ơn Quý thầy cô & các bạn đã lắng nghe !

37

www.themegallery.com

LUẬN VĂN TỐT NGHIỆP

ĐỀ TÀIĐỀ TÀI::

HOÀN THIỆN CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU & HOÀN THIỆN CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU & ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN

LẬP KẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN FAC.LẬP KẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN FAC.GVHD GVHD : TS. Đoàn Thị Ngọc Trai: TS. Đoàn Thị Ngọc TraiSVTH SVTH : Phan Việt Hùng: Phan Việt HùngLớp Lớp : 33K06.2: 33K06.2

TRƯỜNG ĐẠI HỌC KINH TẾTRƯỜNG ĐẠI HỌC KINH TẾKHOA KẾ TOÁNKHOA KẾ TOÁN

38

www.themegallery.com

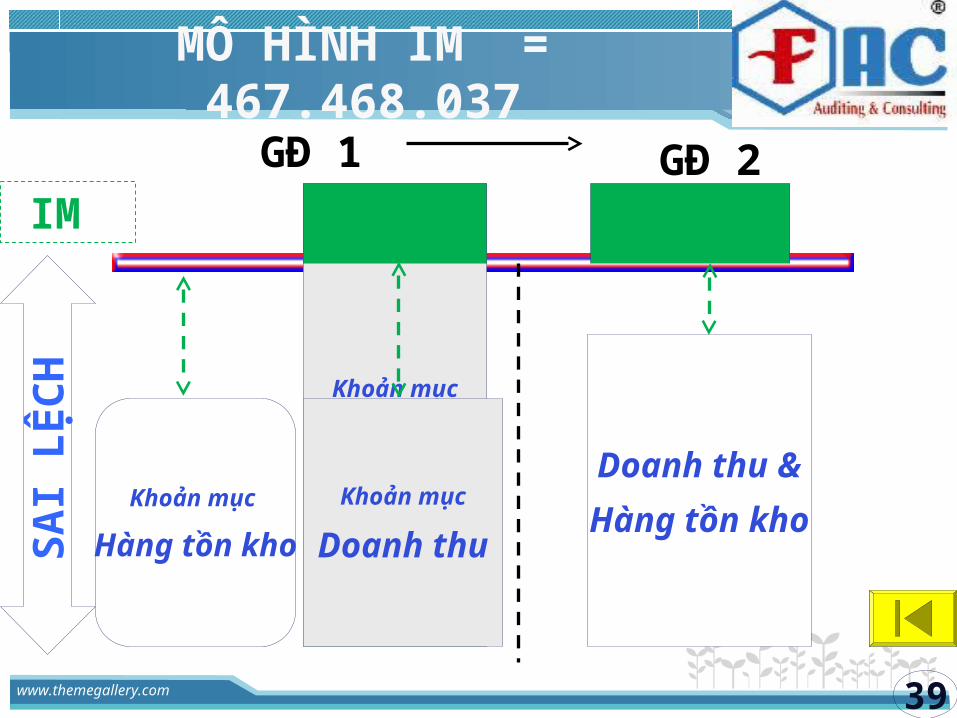

MÔ HÌNH IM = 467.468.037

IM

Khoản mục

Hàng tồn khoSAI L

ỆCH Khoản mục

Doanh thuKhoản mục

Doanh thu

GĐ 1 GĐ 2

Doanh thu &Hàng tồn kho

39

www.themegallery.com

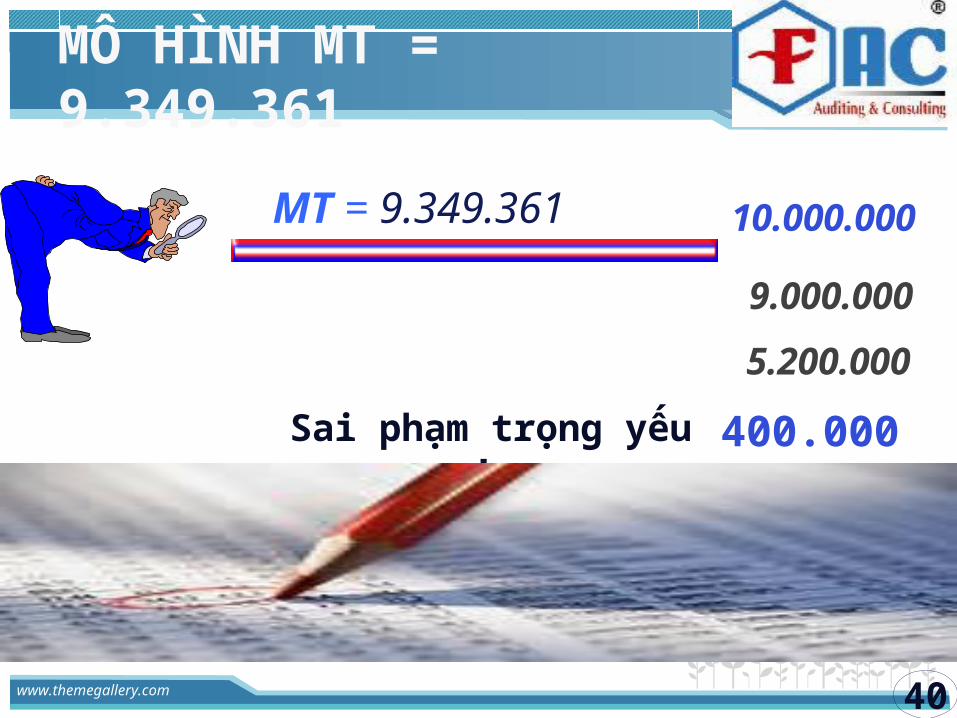

MÔ HÌNH MT = 9.349.361

MT = 9.349.361 10.000.000

9.000.000

5.200.000

400.000Sai phạm trọng yếu !.

40

www.themegallery.com

c. Đánh giá rủi ro phân tíchN

ội d

ung

phân

tích

Phân tích xu hướng.

Tỉ suất lợi nhuận.

Tình hình tài chính

Chỉ số lao động

Doanh thu, chi phí& lợi nhuận

Trên tổng tài sản, doanh thu, tổng tài sản thuần

Khả năng thanh toán, khả năng thanh toán lãi vay

Doanh thu và chi phí bình quân một nhân viên

41

www.themegallery.com

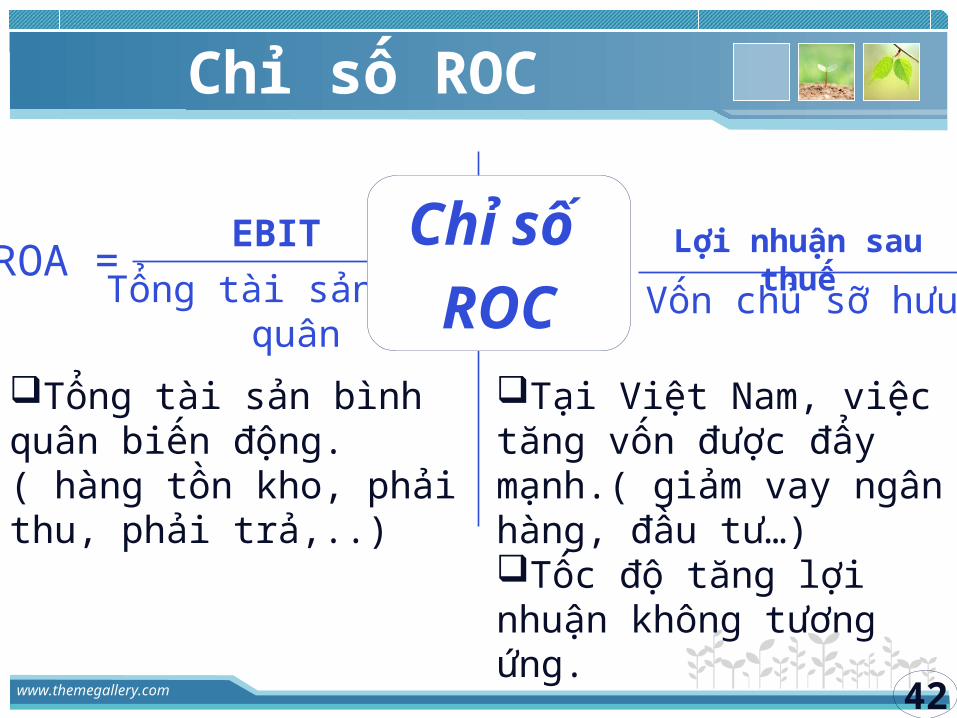

Chỉ số ROC

ROA = EBIT

Tổng tài sản bình quân ROE = Lợi nhuận sau thuế

Vốn chủ sỡ hưu

Tổng tài sản bình quân biến động.( hàng tồn kho, phải thu, phải trả,..)

Tại Việt Nam, việc tăng vốn được đẩy mạnh.( giảm vay ngân hàng, đầu tư…)Tốc độ tăng lợi nhuận không tương ứng.

Chỉ số ROC

42

www.themegallery.com

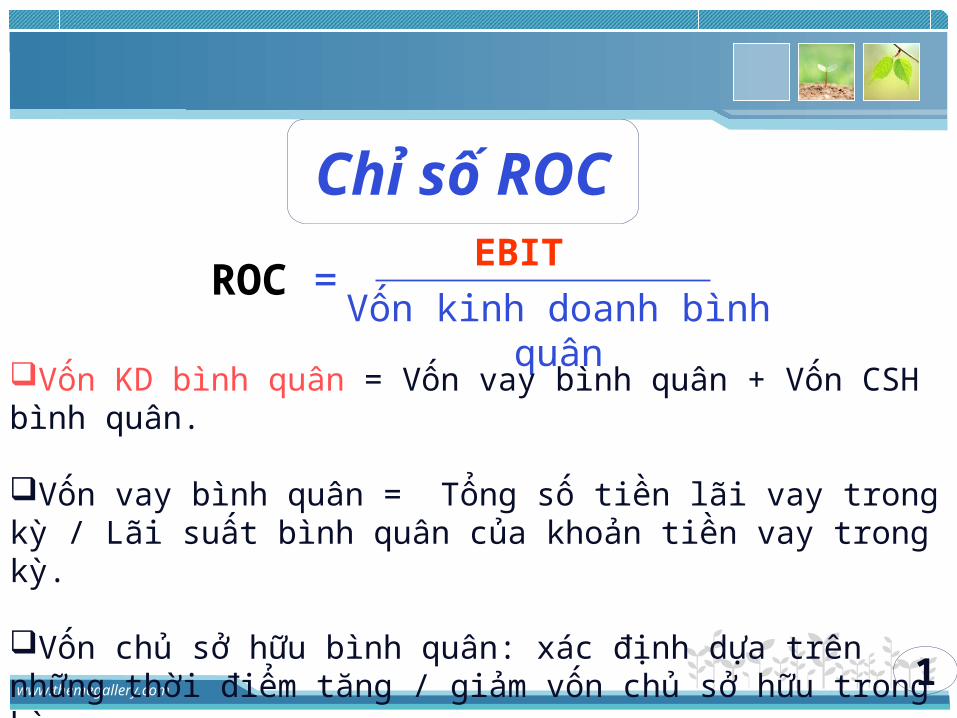

Chỉ số ROC

ROC = EBIT

Vốn kinh doanh bình quân

Vốn KD bình quân = Vốn vay bình quân + Vốn CSH bình quân.

Vốn vay bình quân = Tổng số tiền lãi vay trong kỳ / Lãi suất bình quân của khoản tiền vay trong kỳ.

Vốn chủ sở hữu bình quân: xác định dựa trên những thời điểm tăng / giảm vốn chủ sở hữu trong kỳ.

1

Recommended