Embed Size (px)

Citation preview

PERTEMUAN 4

PEMERIKSAAN LAPANGAN

Definisi

Pemeriksaan LapanganPemeriksaan yang dilakukan terhadap Wajib Pajak di tempat WP yang dapat meliputi kantor WP, pabrik, tempat usaha, atau tempat tinggal atau tempat lain yang diduga ada kaitannya dengan kegiatan usaha atau pekerjaan bebas WP atau tempat yang ditentukan oleh DJP

Tahapan Pemeriksaan Lapangan

1.Persiapan Pemeriksaan2.Melakukan Pemeriksaan di Lokasi WP3.Peminjaman Dokumen, catatan, dan keterangan.

4.Permintaan Keterangan Pihak ketiga5.Pemeriksaan Dokumen, catatan, dan keterangan

6.Penyelesaian Pemeriksaan7.Post Audit

Persiapan Pemeriksaan

Untuk tujuan menguji kepatuhan kewajiban perpajakan

1.Kegiatan mengumpulkan dan mempelajari data WP

2.Penyusunan Audit Plan3.Penyusunan Program Pemeriksaan 4.Menyiapkan sarana pemeriksaan

PER No. 23/PJ/2013

Kegiatan Mengumpulkan Data WP

Kegiatan tersebut meliputi Mempelajari profile WP Menganalisis data keuangan WP Mempelajari data lain yang relevan, baik dari DJP maupun pihak lain

Penyusunan Audit Plan

Rencana pemeriksaan berisi Identitas WP yang memberikan gambaran umum mengenai WP

Identitas Tim Pemeriksa WP yang berisi susunan tim dan jumlah SP2

Uraian Rencana Pemeriksaan Pajak yang berisi informasi mengenai identifikasi masalah, perkiraan tanggal selesai pemeriksaan, serta pos-pos yang akan diperiksa

Rencana Pemeriksaan dapat berubah apabila Pemeriksa menemukan ada perbedaan kondisi di lapangan yang dapat disetujui/ ditolak Kepala UP2

Disusun oleh SUpervisor

Program Pemeriksaan

Program Pemeriksaan sekurang-kurangnya meliputi:a.Metode Pemeriksaanb.Teknik Pemeriksaanc.Prosedur Pemeriksaan

Apabila terdapat perubahan pos yang akan diperiksa, perlu dibuat Perubahan Program Pemeriksaan

Program Pemeriksaan harus memuat Rencana Program Pemeriksaan dan Realisasi Program Pemeriksaan

Disusun oleh Supervisor

dibantu Ketua Tim

Pemeriksaan di Lokasi WP

Surat Pemberitahuan Pemeriksaan Lapangan dapat disampaikan secara langsung pada saat dimulainya Pemeriksaan Lapangan

dikirimkan melalui faksmili, pos dengan bukti pengiriman surat, atau jasa pengiriman lainnya dengan bukti pengiriman surat

Kondisi Tertentu Apabila WP tidak berada di tempat, maka

Surat Pemberitahuan Pemeriksaan Lapangan dapat disampaikan Wakil atau kuasa WP Pihak yang dapat mewakili Anggota keluarga yang telah dewasa

Apabila pihak di atas tidak dapat ditemui, maka Surat Pemberitahuan Pemeriksaan Lapangan dapat dikirimkan melalui pos atau jasa pengiriman dengan bukti pengiriman dan SPPL dianggap telah disampaikan dan PL telah dimulai.

Peminjaman Dokumen

Buku, catatan, dan/atau dokumen termasuk data elektronik serta keterangan lain dipinjam pada saat PL dan Pemeriksa membuat bukti peminjaman dan pengembalian buku, catatan, dan dokumen

Apabila buku, catatan, dan/atau dokumen termasuk data elektronik belum ditemukan atau diberikan, Pemeriksa membuat surat peminjaman dilampiri daftar buku, catatan, dan/ atau dokumen yang wajib dipinjamkan

Untuk akses/ unduh data, Pemeriksa dapat meminta bantuan tenaga ahli dari WP atau pihak lain dari DJP

Penyegelan DefinisiTindakan menempatkan tanda segel pada tempat atau ruangan tertentu serta barang bergerak dan/ tidak bergerak yang digunakan atau patut diduga digunakan sebagai tempat atau alat untuk menyimpan buku atau catatan, dokumen, termasuk data yang dikelola secara elektronik dan benda-benda lain

Pemeriksa Pajak berwenang melakukan Penyegelan untuk memperoleh atau mengamankan buku, catatan, dan/ atau dokumen yang diperiksa agar tidak dipindahkan, dihilangkan, dimusnahkan, diubah, dirusak, ditukar, atau dipalsukan

Penyegelan WP tidak memberikan kesempatan kpd

Pemeriksa untuk memasuki ruangan, serta memeriksa barang bergerak/ tdk bergerak yang diduga untuk menyimpan buku, catatan, dan/ dokumen yang diperiksa

Menolak memberi bantuan untuk mengakses data secara elektronik atau membuka barang bergerak/ tdk bergerak

WP, kuasa, wakil, anggota keluarga yang dewasa tidak berada di tempat dan pegawai menolak untuk membantu pemeriksaan

Penyegelan Penyegelan dilakukan dengan tanda segel

Dilakukan oleh Pemeriksa disaksikan minimal 2 orang dewasa selain anggota tim

Pemeriksa wajib membuat BA Penyegelan, dbuat 2 rangkap, dan ditandatangani dengan disaksikan minimal 2 orang dewasa selain anggota tim

Salinan BA Penyegelan diserahkan kpd WP, kuasa, wakil, pegawai, atau anggota keluarga yang dewasa

Pemeriksa dapat meminta bantuan pihak kepolisian dan/ atau Pemerintah Daerah

Pembukaan Segel Dilakukan apabila

Pihak yang diperiksa telah memberi izin kepada Pemeriksa Pajak untuk membuka atau memasuki tempat atau ruangan

Berdasarkan pertimbangan Pemeriksa Pajak, penyegelan tidak dibutuhkan lagi

Terdapat permintaan dari penyidik yang sedang melakukan penyidikan tindak pidana

Pembukaan segel harus dilakukan oleh Pemeriksa Pajak dengan disaksikan oleh sekurang-kurangnya 2 orang yang telah dewasa selain anggota tim

Dalam keadaan tertentu, pembukaan segel dapat dibantu pihak kepolisian

Pembukaan Segel Apabila tanda segel yang digunakan rusak

atau hilang, Pemeriksa Pajak membuat BA mengenai kerusakan atau kehilangan dan melaporkannya kepada pihak Kepolisian

Apabila dalam jangka waktu 7 hari, pihak yang diperiksa belum memberikan izin, maka WP diangap menolak pemeriksaan dan wajib menandatangani surat pernyataan penolakan.

Apabila WP menolak menandatangani surat pernyataan tsb, pemeriksa dapat menandatangani surat pernyataan tsb

Lanjutan . . .Pemeriksa pajak berdasarkana.Surat pernyataan penolakan Pemeriksaan

b.BA penolakan Pemeriksaanc.BA tidak dipenuhinya panggilan Pemeriksaan

d.Surat pernyataan menolak membantu kelancaran pemeriksaan

e.BA penolakan membantu kelancaran pemeriksaan

Dapat melakukan penetetapan pajak secara jabatan atau mengusulkan Pemeriksaan Bukti Permulaan

Penyelesaian Pemeriksaan

Pemeriksaan Pajak dapat diselesaikan melalui 2 cara

a. Menghentikan Pemeriksaan Pajak dengan membuat LHP Sumir

b. Membuat LHP, sebagai dasar penerbitan SKP dan/ atau STP sesuai dengan ketetapan perundang-undangan perpajakan

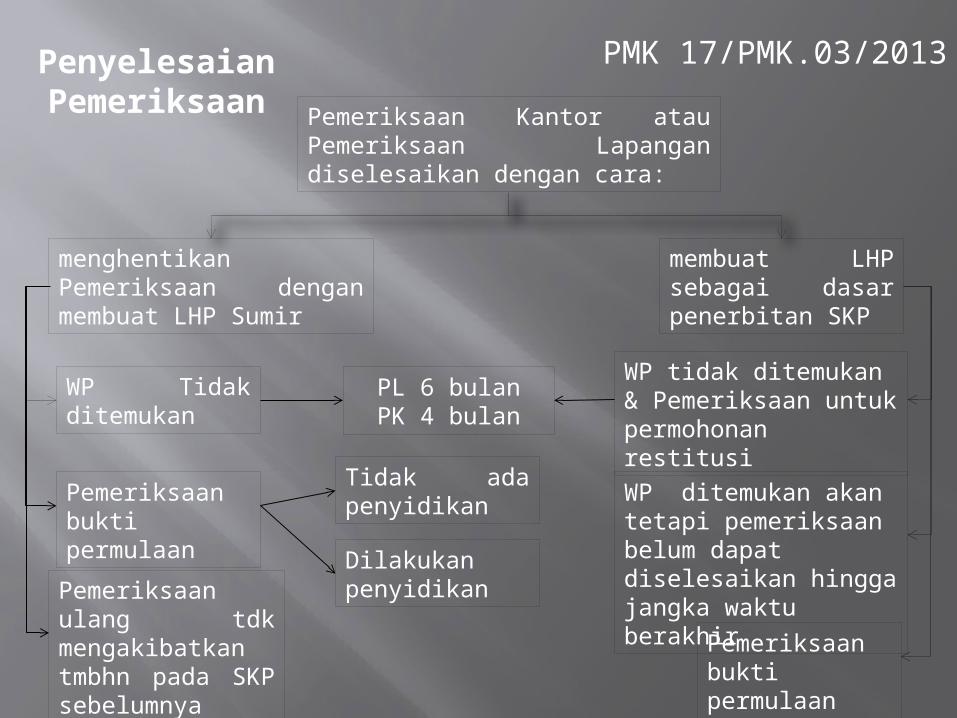

Penyelesaian Pemeriksaan Pemeriksaan Kantor atau

Pemeriksaan Lapangan diselesaikan dengan cara:

menghentikan Pemeriksaan dengan membuat LHP Sumir

membuat LHP sebagai dasar penerbitan SKP

WP Tidak ditemukan

PMK 17/PMK.03/2013

Pemeriksaan bukti permulaanPemeriksaan ulang tdk mengakibatkan tmbhn pada SKP sebelumnya

WP tidak ditemukan & Pemeriksaan untuk permohonan restitusi

PL 6 bulanPK 4 bulan

Pemeriksaan bukti permulaan

WP ditemukan akan tetapi pemeriksaan belum dapat diselesaikan hingga jangka waktu berakhir

Tidak ada penyidikan

Dilakukan penyidikan

Laporan Hasil Pemeriksaan Sumir

DefinisiLaporan tentang penghentian Pemeriksaan Pajak tanpa adanya usulan penerbitan surat keterangan pajak

Pemeriksaan Bukti Permulaan Definisi Pemeriksaan yang dilakukan untuk mendapat bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan

Pembatalan Hasil Pemeriksaan

Surat Ketetapan Pajak dari hasil pemeriksaan yang dilaksanakan tanpa

Penyampaian SPHP Pembahasan Akhir Hasil Pemeriksaan

Dapat dibatalkan secara jabatan atau berdasarkan permohonan WP

Terima KasihSelamat Belajar dan Semoga Sukses