Embed Size (px)

Citation preview

PROPOSAL

PROGRAM PRODUK INOVASI MAHASISWA

CHATBOT BEBAS PINJOL SEBAGAI MEDIA LAYANAN EDUKASI DAN

KONSULTASI BEBAS PINJOL DI KELURAHAN DUKUH SUTOREJO KECAMATAN

MULYOREJO

Diusulkan oleh :

Ketua : Danisa Nanda Pratiwi (20191553021)

Anggota 1 : Dewi Sri Hartini (20191553009)

Anggota 2 : Athiya Shinta Wulandari (20191553019)

Anggota 3 : Rizka Firdausy Nuzula (20191553029)

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH SURABAYA

TAHUN 2022

i

HALAMAN PENGESAHAN

PROGRAM INOVASI MAHASISWA 2022

1. Judul : Chatbot Bebas Pinjol Sebagai Media Layanan Edukasi dan

Konsultasi Bebas Pinjol

2. Ketua Pelaksana

a. Nama Lengkap : Danisa Nanda Pratiwi

b. NIM : 20291553021

c. Program Studi : Perbankan Syariah

d. Fakultas : Fakultas Agama Islam

e. Alamat Rumah :Dusun Nglaran RT. 017 RW. 008 Desa Pager Lor Kec.

Sudimoro Kabupaten Pacitan

f. No. Telp/Hp : 081999514506

g. Daerah Asal : Pacitan

3. Dosen Pembimbing

a. Nama Lengkap : Arin Setiyowati, SHI., M.A.

b. NIP/NIDN :0704028903

4. Anggaran Kegiatan : Rp 2.050.000

Surabaya, 31 Mei 2022

Mengetahui

Dosen Pembimbing Ketua Pengusul

(Arin Setiyowati, S.H.I., M.A) ( Danisa Nanda Pratiwi)

Menyetujui

Dekan

( Dr. Thoat Stiawan, M.H.I)

ii

DAFTAR ISI

BAB 1 PENDAHULUAN ............................................................................................................................ 1

BAB 2 TINJAUAN PUSTAKA...................................................................................................................... 3

BAB 3 METODE PELAKSANAAN ............................................................................................................... 6

BAB 4 BIAYA PEMBUATAN PRODUK DAN JADWAL KEGIATAN ................................................................. 9

DAFTAR PUSTAKA .................................................................................................................................. 11

iii

RINGKASAN

Chatbot Pinjol adalah sebuah media percakapan otomatis sebagai sarana edukasi dan

konsultasi terkait pinjaman online. Dewasa ini telah marak masyarakat yang terjebak oleh pinjol.

Mulai dari bunga yang besar hingga kesulitan dalam pelunasan. Kurangnya edukasi masyarakat

terkait pinjol menjadikan mereka terhasut oleh pinjol. Chatbot pinjol menjadi alternatif untuk

edukasi pinjaman online.

Kelurahan Dukuh Sutorejo Kecamatan Mulyorejo menjadi salah satu sarana sasaran

untuk penerapan chatbot pinjol. Dari survey yang telah peneliti lakukan, terdapat masyarakat

yang sebagian besar terjebak oleh pinjaman online. Hal itu karena kurang edukasi dan

kebanyakan peminjam adalah pelaku UMKM yang dituntut untuk memenuhi kebutuhan mereka

yang secara mendesak. Maka dari itu chatbot hadir untuk mengedukasi masyarakat dengan

tujuan untuk mengurangi bahkan memberantas pengguna pinjaman online.

1

BAB 1

PENDAHULUAN

Seiring denganperkembanganeraglobalisasikemajuan Teknologi dalamPerekonomian

Nasionalmeningkat dan mencapai kesejahteraanrakyat sehingga kehidupan ekonomi menjadi

lebih baik. (Wahyuni, 2019). Segala macam aktivitas manusia dilakukan berdampingan dan tidak

lepas dari teknologi. Begitu pula pada industri keuangan yang mulai marak dengan platform

serba digital. Beberapa contoh platform digital dalam sektor financial sendiri yaitu Mobile

Payments, Investasi Online, Peer-to-peer lending, Crowdfunding, Marketplace, dan masih

banyak lagi platform yang terintegrasi oleh teknologi digital.

Dewasa ini, semakin berkembang teknologi, maka semakin banyak tantangan dan

ancaman masyarakat dalam menanggapi dan menggunakan teknologi sesuai dengan kehidupan.

Banyak manfaat yang bisa kita petik, namun juga banyak bahaya yang mengincar masyarakat

dalam dunia digital. Salah satu contoh ancaman tersebut yaitu platform financial yang

menawarkan pinjaman online (Peer-to-peer lending).Dilihat dari data OJK Per 3 Januari 2022,

terdapat 103 (96 Konvensional dan 7 Syariah) Perusahaan Fintech Lending Berijin dan

menyalurkan Rp. 155,97 triliun, menghubungkan sekitar 103 juta pemberi pinjaman (lender) dan

lebih dari 297,i juta entitas peminjam (borrower).

Sementara Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) menyebut potensi

total penyaluran pinjaman industri sepanjang 2022 bisa mencapai Rp 220 triliun atau tumbuh 50

persen. Mengacu pada statistik OJK Per Desember 2021, outstanding industri mencapai Rp

29,88 triliun. Maka hutang pada bulan Januari 2022 menembus Rp 31,14 triliun dan tumbuh 2

kali lipat dari tahun 2021. Itu artinya minat atau adanya kepercayaan dari masyarakat terhadap

pinjaman online sangat tinggi. Belum lagi ketika masyarakat tidak bisa melunasi pinjaman maka

pemerintah akan menanggung hutang tersebut yang akan menambah beban hutang Negara.

Semakin banyaknya budaya pinjaman online, perusahaan atau pelaku usaha pun

menghalalkan segala cara untuk mengikuti trend tersebut dengan menawarkan jasa keuangan

yang sama yaitu pinjaman online. Namun hal itu diluar ijin dari sektor pemerintah atau OJK

sendiri. Di lain hal itu, tidak menutup kemungkinan bahwa masyarakat juga banyak yang

berminat karena iming-iming yang menggoda hati masyarakat untuk terjerumus dalam pinjaman

online tanpa ijin atau pinjaman online ilegal.

2

Pada 2018 hingga 2019, Satuan Tugas Waspada Investasi OJK telah memblokir 947

Peer-to-peer lending tak berijin atau ilegal. Hingga kini masih ada saja pihak pjnjaman online

tanpa ijin yang menyebar di masyarakat, tanpa ataupun menggunakan teknologi digital.

Contohnya adalah rentenir bank titil dan tawaran pinjol ilegal melalui SMS ataupun Whatsapp.

Peneliti telah melakukan observasi pada salah satu daerah di Kota Surabaya yaitu

Kelurahan Dukuh Sutorejo Kecamatan Mulyorejo yang ternyata sebagian besar masyarakatnya

masih terlilit hutang Pinjol. Sebagian besar pihak yang memberi jasa keuangan pinjaman online

tersebut yaitu pihak tanpa ijin atau ilegal. Masyarakat yang terjerumus kebanyakan adalah pelaku

UMKM yang mengaku sulit untuk memenuhi kebutuhan sehari-hari yang mengharuskan mereka

untuk berhutang. Tawaran dari pinjaman online ilegal lebih menarik hati masyarakat karena

persyaratan yang tidak rumit sehingga lebih memilih pinjaman online ilegal daripada pinjaman

online resmi yang membutuhkan surat menyurat untuk mengurus peminjaman.

Hal itu berada diluar konteks syariah dan agama islam sendiri. Pinjaman online

kebanyakan terdapat sebuah tambahan atau disebut dengan riba. Jelas dalam Al-Qur'an

disebutkan bahwa riba itu terlarang dan mendapat dosa besar bagi pelakunya. Namun,

masyarakat tidak mempedulikan sebab telah terjerumus untuk memenuhi kebutuhan mereka.

Dari latar belakang tersebut, peneliti ingin memberikan sebuah edukasi kepada

masyarakat terhadap bahaya pinjaman online yang hal itu diluar tuntunan agama islam. Melihat

perkembangan teknologi semakin pesat dan masyarakat sebagian besar telah menggunakan

kecanggihan teknologi, maka peneliti memberikan terobosan baru untuk menggunakan media

Chatbot untuk layanan edukasi dan konsultasi terkait pinjol. Hal ini ditujukan agar masyarakat

mengerti bahaya pinjol, mana pinjaman yang baik dan sesuai syariat, juga bahaya riba yang

terdapat pada pinjaman online. Chatbot adalah progam komputer yang dirancang secara

intelektual untuk percakapan dengan lebih dari satu manusia dengan audio maupun teks secara

otomatis. Pengguna layanan chatbot ini akan menggunakan layanan dalam edukasi pinjol dan

akan terjawab oleh chatbot. Hal ini akan mempermudah edukasi masyarakat terhadap pinjaman

online. Maka, proposal ini diajukan untuk memenuhi keinginan kami untuk memberikan edukasi

terhadap masyarakat mengenai bahaya pinjol dan riba yang ada di dalamnya.

3

BAB 2

TINJAUAN PUSTAKA

1. Jasa Keuangan Fintech

Perkembangan fintech saat ini telah menghasilkan industri sendiri yang sebagian

produknya bahkan beririsan langsung dengan komoditas berbagai lembaga keuangan

konvensional yang selama ini telah dikenal oleh masyarakat. Selain itu, produk

fintech juga ada yang sifatnya menggandeng produk dari lembaga keuangan

konvensional, seperti perusahaan perbankan, investasi, dan perasuransian. Fintech

telah menjadi sebuah fenomena yang mempengaruhi sistem hukum dunia, karena

fintech bersandar pada internet of things yang mampu beroperasi melintasi batas

yurisdiksi yang ada. Perkembangan perusahaan berbasis fintech beberapa tahun

terakhir secara pesat di Indonesia sudah memiliki beberapa regulasi, namun regulasi-

regulasi tersebut dianggap masih kurang dalam mengakomodir segala resiko dan

kemungkinan dari perkembangan perusahaan fintech itu sendiri.

Penggunaan teknologi komputer, dan informasi mendorong berkembangnya

transaksi elektronik melalui internet bagi perusahaan-perusahaan di dunia maupun di

Indonesia dalam memanfaatkan fasilitas internet sebagai media transaksi, salah

satunya yaitu internet banking. Kegiatan pinjam meminjam uang secara langsung

berdasarkan perjanjian baik tertulis maupun tidak tertulis merupakan praktik yang

telah berlangsung di tengah kehidupan masyarakat. Pinjam meminjam secara

langsung banyak diminati oleh pihak yang membutuhkan dana cepat atau pihak yang

karena sesuatu hal tidak dapat diberikan pendanaan oleh industri jasa keuangan ko

2. Perlindungan Hukum Fintech

Hingga saat ini, setidaknya sudah ada 6 (enam) kegiatan fintech yang diatur

dalam regulasi sistem pembayaran dan sistem jasa keuangan di Indonesia salah

satunya yaitu, E-Money. Dasar hukum tentang e-money diatur dalam PBI No.

11/12/PBI/2009 jo. PBI No. 16/8/PBI/2014 jo. PBI No. 18/17/PBI/2016 tentang Uang

Elektronik. Uang elektronik (electronic money) adalah alat pembayaran yang

memenuhi unsur-unsur sebagai berikut: (a) Diterbitkan atas dasar nilai uang yang

disetor terlebih dahulu oleh pemegang kepada penerbit; (b) Nilai uang disimpan

secara elektronik dalam suatu media seperti server atau chip; (c) Digunakan sebagai

4

alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik

tersebut; dan (d) Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh

penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undangundang

yang mengatur mengenai perbankan.

Perlindungan konsumen adalah segala upaya yang menjamin adanya kepastian

hukum untuk memberi perlindungan kepada konsumen. UndangUndang Nomor 8

Tahun 1999 tentang Perlindungan Konsumen dirumuskan dengan mengacu pada

filosofi pembangunan nasional dalam rangka membangun manusia Indonesia

seutuhnya yang berlandaskan pada falsafah kenegaraan Republik Indonesia yaitu

dasar negara Pancasila dan konstitusi negara. Undang-undang tentang Perlindungan

Konsumen ini merupakan payung yang mengintegrasikan dan memperkuat

penegakan hukum di bidang perlindungan konsumen, serta tidak menafikan masih

terbuka kemungkinan terbentuknya undang-undang baru yang pada dasarnya memuat

ketentuan-ketentuan yang melindungi konsumen.

Bank Indonesia hingga saat ini setidaknya telah membuat sejumlah regulasi

terkait fintech ini, yaitu: (1) Peraturan Bank Indonesia Nomor 18/40/PBI/2016

tentang Penyelenggaraan Pemrosesan Transaksi Pembayaran; (2) Peraturan Bank

Indonesia Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial; (3)

Peraturan Anggota Dewan Gubernur Nomor 19/14/PADG/2017 tentang Ruang Uji

Coba Terbatas (Regulatory Sandbox) Teknologi Finansial; (4) Peraturan Anggota

Dewan Gubernur Nomor 19/15/PADG/2017 tentang Tata Cara Pendaftaran,

Penyampaian Informasi, dan Pemantauan Penyelenggara Teknologi Finansial.

Sedangkan OJK, hingga saat ini baru menerbitkan 1 (satu) buah regulasi pengawasan

perusahaan fintech, yaitu terkait pengawasan salah satu produk fintech yaitu

Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam

Meminjam Uang Berbasis Teknologi Informasi. Menurut Pasal 1 angka 1 Peraturan

Bank Indonesia Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi

Finansial (selanjutnya disebut PBI 19/2017), teknologi finansial diartikan sebagai

berikut: “Teknologi Finansial adalah penggunaan teknologi dalam sistem keuangan

yang menghasilkan produk, layanan, teknologi, dan/atau model bisnis baru serta

5

dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau

efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran.”

3. Unsur Riba dalam Pinjaman Online

Kegiatan perekonomian tentunya memiliki kaidah dan ketentuan dalam ajaran

Islam. Rezeki yang diturunkan Allah ke dunia dimaksudkan untuk dikelola oleh

manusia dengan cara yang halal dan bersih dari unsur riba di dalamnya. Hal ini salah

satunya agar dapat tercipta umat yang saling tolong menolong dan tidak saling

merugikan satu sama lain. Riba merupakan hal yang rumit dan sangat erat kaitannya

dengan permasalahan di bidang muamalah dalam kehidupan seharihari. Oleh karena

itu, pembahasan mengenai riba menjadi banyak dan sudah sejak lama diperdebatkan.

Allah menyukai kehidupan manusia yang saling mengasihi. Kehidupan tersebut

terwujud dalam sistem ekonomi yang Allah kehendaki. Akan tetapi di sisi lain,

terdapat sistem lain yang berdiri yaitu sistem riba yang buruk, tidak berperasaan dan

jahat. Keduanya merupakan dua sistem yang saling bertentangan, yaitu sistem Islam

dan sistem riba.

Fasilitas pinjaman uang pun kini semakin canggih dan bisa dilakukan secara

online atau yang akrab disebut dengan istilah “pinjol”. Penyedia fasilitas pinjaman

uang oleh penyedia jasa keuangan yang beroperasi secara online biasa dikenal dengan

sebutan fintech.5 Pada tiap-tiap pinjaman tentu berbunga dengan besar yang berbeda-

beda. Keadaan tersebut semakin memudahkan seseorang untuk mendapat pinjaman

uang karena prosesnya yang sangat mudah. Pada awalnya, terasa lancar saat

membayar pinjaman tersebut, tetapi saat peminjam mulai menyadari atau saat sedang

mengalami musibah, pinjamannya semakin lama semakin terasa berat dan timbul

perasaan-perasaan tidak sanggup untuk membayarnya.

Pengharaman riba serta dampaknya tertera dalam Al-Qur’an surah Al-Baqarah

ayat 275-279. Ayat dalam Surah Al-Baqarah ayat 275 ini adalah ayat hukum terakhir

yang diterima oleh Rasul karena ayat ini telah didahului oleh ayat-ayat sebelumnya

tentang pelarangan riba. Maka dalam ayat ini, kandungannya bukan sekedar melarang

praktik riba, tetapi juga sangat mencela pelakunya, bahkan mengancam mereka.

Quraish Shihab menjelaskan mengenai masalah riba, bahwa dampak kerugian dari

riba yang bersifat; materi, jasmani, dan kepribadian (akhlak) di dunia dan siksaan di

6

akhirat. Maka Allah memerintahkan kita untuk menjauhi riba. Sayyid Quthb juga

menjelaskan dalam tafsirnya bahwa melalui sistem riba kehidupan masyarakat

pemakan harta riba akan ditimpa bencana besar yang bersifat merusak. Bencana itu

bisa menimpa akhlak, agama, kesehatan, dan kondisi perekonomian mereka.

BAB 3

METODE PELAKSANAAN

1. Waktu dan Tempat

Progam ini akan dilaksanakan di Kelurahan Dukuh Sutorejo Kecamatan Mulyorejo dalam

waktu 4 bulan, untuk memperkenalkan progam dan memberi arahan kepada masyarakat

sasaran.

2. Alat dan Bahan

a) PC/Laptop

b) Progam deplearning

c) Aplikasi Python

d) Quota Internet

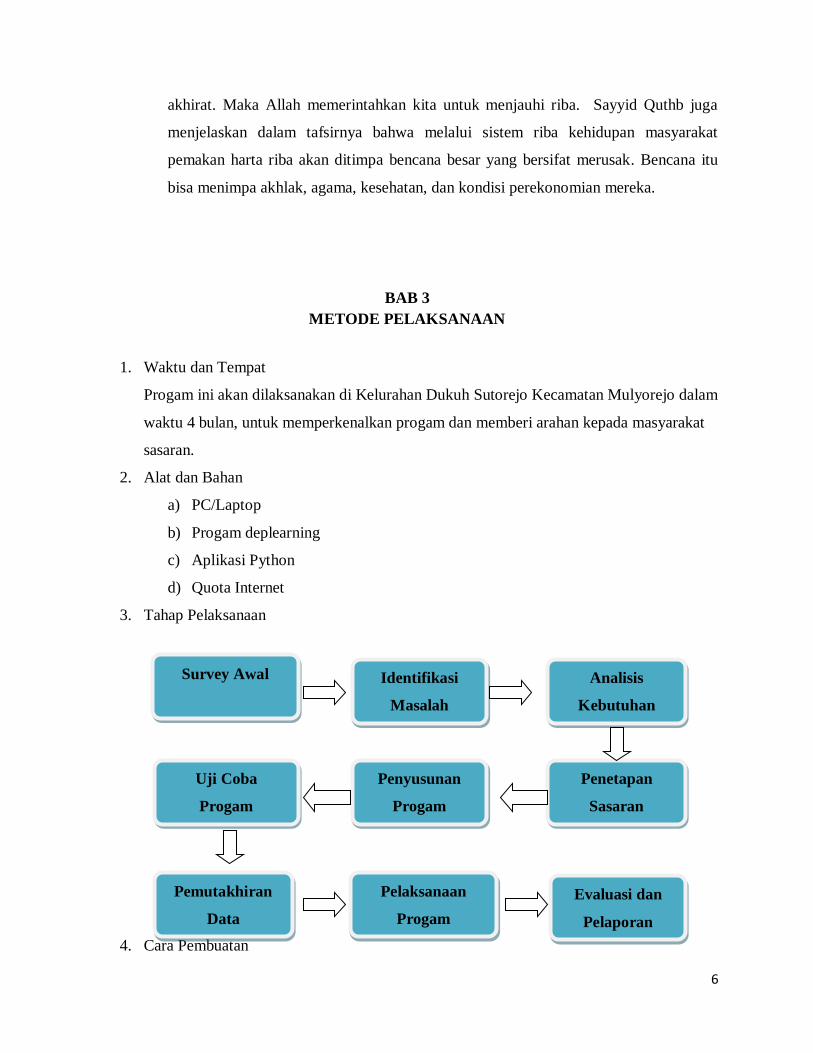

3. Tahap Pelaksanaan

4. Cara Pembuatan

Survey Awal

Penetapan

Sasaran

Pemutakhiran

Data

Uji Coba

Progam

Identifikasi

Masalah

Evaluasi dan

Pelaporan

Penyusunan

Progam

Analisis

Kebutuhan

Pelaksanaan

Progam

7

I. Import librari Buat file python baru dan beri nama sebagai train_chatbot dan

kemudian kita akan mengimport semua modul yang diperlukan. Setelah itu, kita

akan membaca file data JSON di program Python.

II. Pra-pemrosesan Data, Model tidak dapat mengambil data mentah. Harus melalui

banyak proses agar mudah dipahami oleh mesin. Untuk data tekstual, ada banyak

teknik preprocessing yang tersedia. Teknik pertama adalah tokenizing, di mana

kita memecah kalimat menjadi kata-kata. Dengan mengamati file maksud, kita

dapat melihat bahwa setiap tag berisi daftar pola dan respons. Kami menandai

setiap pola dan menambahkan kata-kata dalam daftar.

III. Membuat Training dan Testing Data Untuk model Train, setiap pola akan diubah

dan diinput menjadi angka. Pertama, kita akan lemmatize setiap kata dari pola dan

membuat daftar nol dengan panjang yang sama dengan jumlah total kata. Lalu

menetapkan nilai 1 hanya untuk indeks yang berisi kata dalam pola.

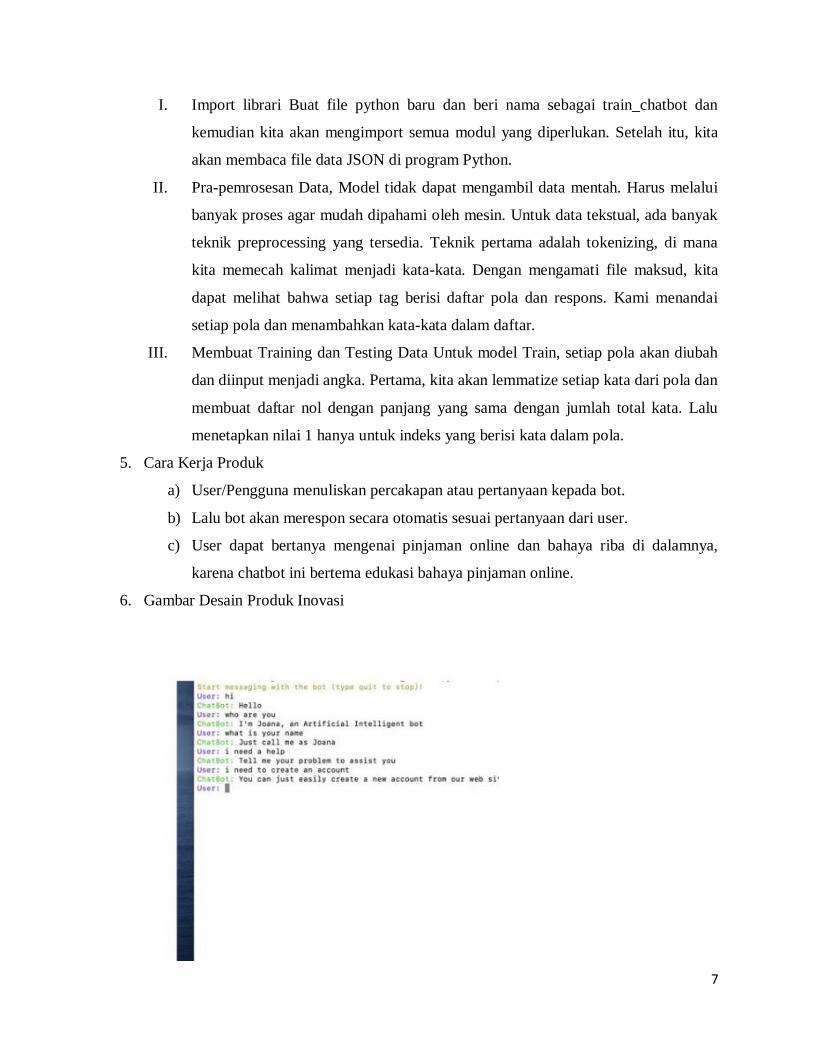

5. Cara Kerja Produk

a) User/Pengguna menuliskan percakapan atau pertanyaan kepada bot.

b) Lalu bot akan merespon secara otomatis sesuai pertanyaan dari user.

c) User dapat bertanya mengenai pinjaman online dan bahaya riba di dalamnya,

karena chatbot ini bertema edukasi bahaya pinjaman online.

6. Gambar Desain Produk Inovasi

8

9

BAB 4

BIAYA PEMBUATAN PRODUK DAN JADWAL KEGIATAN

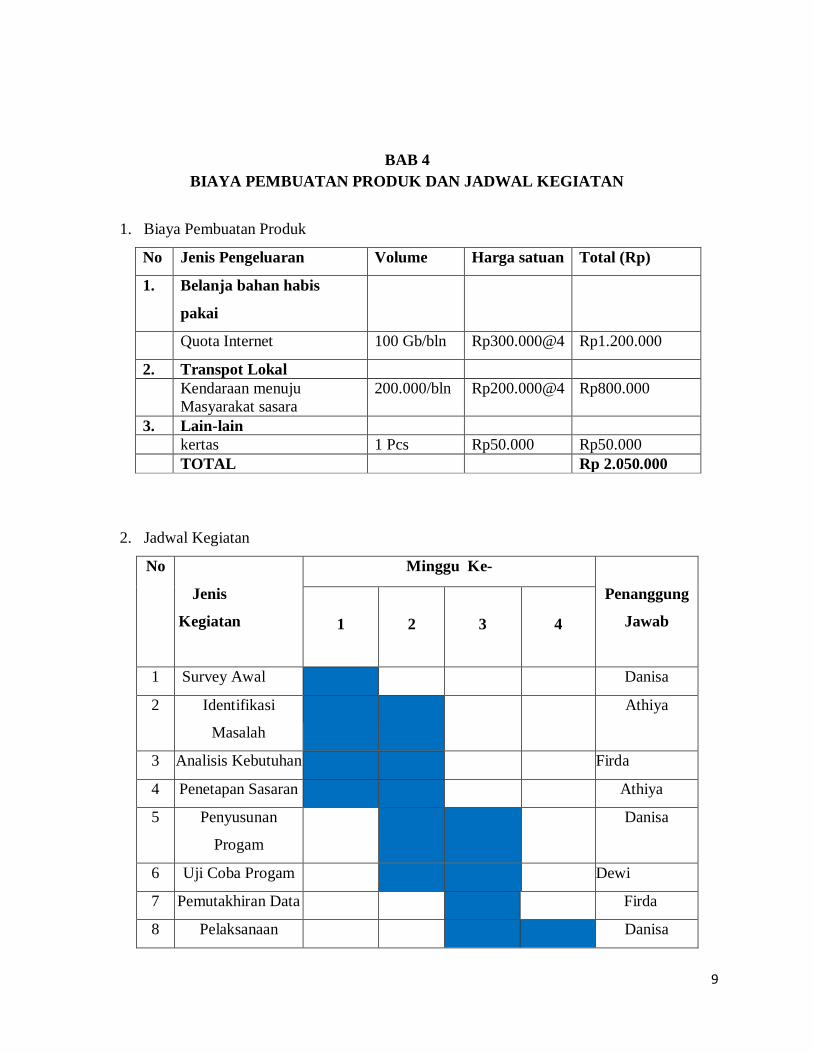

1. Biaya Pembuatan Produk

No Jenis Pengeluaran Volume Harga satuan Total (Rp)

1. Belanja bahan habis

pakai

Quota Internet 100 Gb/bln Rp300.000@4 Rp1.200.000

2. Transpot Lokal

Kendaraan menuju

Masyarakat sasara

200.000/bln Rp200.000@4 Rp800.000

3. Lain-lain

kertas 1 Pcs Rp50.000 Rp50.000

TOTAL Rp 2.050.000

2. Jadwal Kegiatan

No

Jenis

Kegiatan

Minggu Ke-

Penanggung

Jawab

1

2

3

4

1 Survey Awal Danisa

2 Identifikasi

Masalah

Athiya

3 Analisis Kebutuhan Firda

4 Penetapan Sasaran Athiya

5 Penyusunan

Progam

Danisa

6 Uji Coba Progam Dewi

7 Pemutakhiran Data Firda

8 Pelaksanaan Danisa

10

Progam

9 Evaluasi dan

Pelaporan

Danisa

11

DAFTAR PUSTAKA

R. A. E. Wahyuni, and B. E. Turisno, "PRAKTIK FINANSIAL TEKNOLOGI ILEGAL

DALAM BENTUK PINJAMAN ONLINE DITINJAU DARI ETIKA BISNIS," Jurnal

Pembangunan Hukum Indonesia, vol. 1, no. 3, pp. 379-391, Sep.

2019. https://doi.org/10.14710/jphi.v1i3.379-391

Nugroho, H. (2020). Perlindungan Hukum bagi Para Pihak dalam Transaksi Pinjaman

Online. Jurnal Hukum Positum, 5(1), 32-41.

Sugangga, R., & Sentoso, E. H. (2020). Perlindungan Hukum Terhadap Pengguna Pinjaman Online

(Pinjol) Ilegal. Pakuan Justice Journal Of Law, 1(1), 47-61.

Supriyanto, E. (2019). Sistem informasi fintech pinjaman online berbasis web. JUST IT: Jurnal Sistem

Informasi, Teknologi Informasi Dan Komputer, 9(2), 100-107.

Panginan, E. K., & Irwansyah, I. (2020). Fenomena Aplikasi Kredit Dan Pinjaman Online Kredivo di

Indonesia. Jurnal Komunikasi dan Kajian Media, 4(1), 12-26.

Rifa’i, R. R. (2021). Persepsi Generasi Milenial Nasabah Pinjaman Online Kredivo Terhadap

Ayat-Ayat Riba.

Mas’Ulah, I. (2021). Legalitas Pinjaman Online Dalam Perspektif Hukum Islam. Jurnal Hukum

Ekonomi Islam, 5(2), 129-136.

Nurjanah, S. (2021). Tinjauan Hukum Islam Terhadap Pinjam Meminjam Uang Berbasis

Online (Doctoral dissertation, UIN SMH BANTEN).

Savitri, A., Syahputra, A., Hayati, H., & Rofizar, H. (2021). Pinjaman Online di Masa Pandemi

Covid-19 bagi Masyarakat Aceh. E-Mabis: Jurnal Ekonomi Manajemen dan

Bisnis, 22(2), 116-124.

Hakim, A. M., & Setyabudi, D. (2020). Terpaan informasi pinjaman online di media online dan

terpaan E-WOM di grup facebook pinjaman online dengan tingkat pengetahuan

masyarakat dalam penggunaan pinjaman online. Interaksi Online, 9(1), 141-151.

12

Lampiran 1 Biodata Ketua dan Anggota

BIODATA KETUA

A. Identitas Diri

1 Nama Lengkap Danisa Nanda Pratiwi

2 Jenis Kelamin Perempuan

3 Program Studi S1 Perbankan Syariah

4 NIM 20191553021

5 Tempat dan Tanggal Sidoarjo, 11 Mei 2001

Lahir

6 Alamat E-mail [email protected]

7 Nomor Telepon/HP 081999514506

B. Kegiatan Kemahasiswaan Yang Sedang/ Pernah

Diikuti

No Jenis Kegiatan Status Dalam kegiatan Waktu dan tempat

1 IMM Ketua Bidang RPK 2022/2023

UMSurabaya

2 FoSSEI JATIM

Sekretaris

Komisariat

Surabaya

2022/2023

Komisariat

Surabaya

3 HIMA Perbankan Syariah

Ketua Departemen

Keilman

2021/2022

UMSurabaya

C. Penghargaan Yang Pernah Diterima

No Jenis Penghargaan Pihak Pemberi Tahun

Penghargaan

1 Juara 1 Lomba Puisi

Korkom IMM

UMSurabaya 2020

13

2 Juara 1 Cipta Quotes Ke-1 Komunitas Motivator

Milenial Indonesia

3 Juara 3 Cipta Quotes Ke-2 Komunitas Motivator

Milenial Indonesia

2020

4 Juara 2 Cipta Puisi Komunitas Motivator

Milenial Indonesia

2020

5 Penyair Terpilih Penerbit PRAMEDIA 2020

6 Penulis Terbaik Penerbit Sinar Pena Amala 2020

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar dan dapat

dipertanggungjawabkan secara hukum. Apabila dikemudian hari ternyata di jumpai

ketidaksesuaian dengan kenyataan saya sanggup menerima sanksi.

Demikian biodata ini saya buat dengan sebenarnya untuk memenuhi salah satu

pernyataan dalam pengajuan PIM.

Surabaya, 1 Juni 2022

Anggota tim

(Danisa Nanda Pratiwi)

14

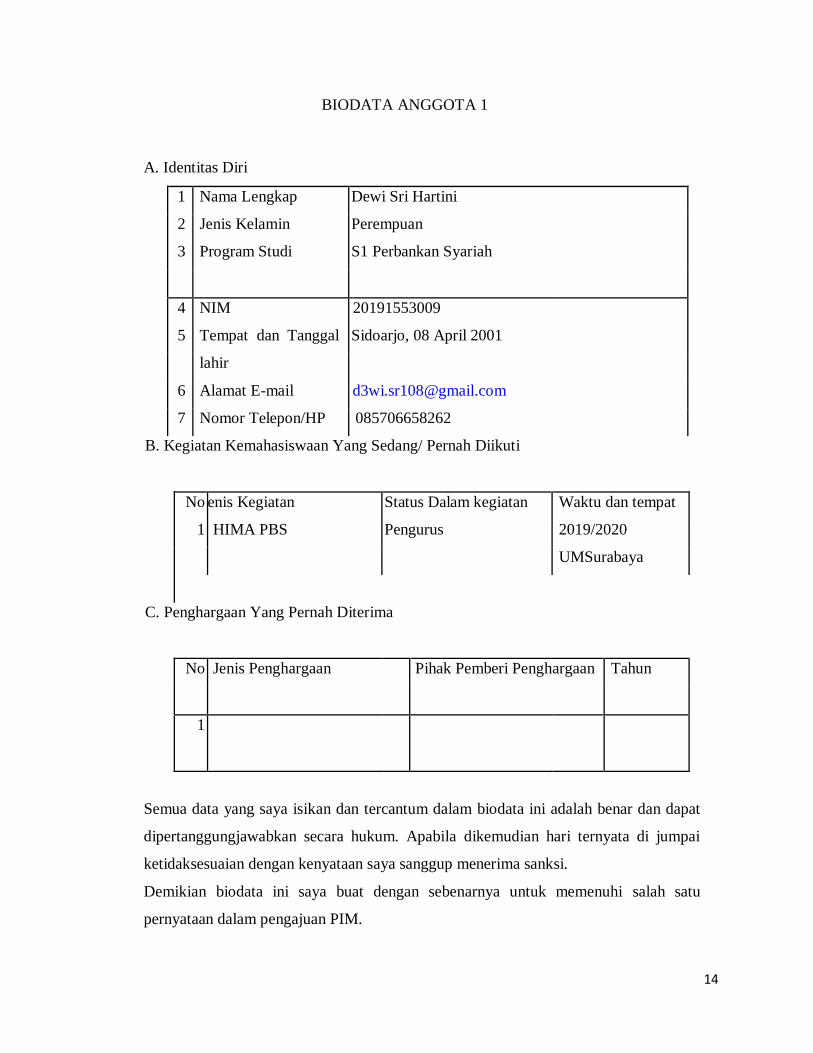

BIODATA ANGGOTA 1

A. Identitas Diri

1 Nama Lengkap Dewi Sri Hartini

2 Jenis Kelamin Perempuan

3 Program Studi S1 Perbankan Syariah

4 NIM 20191553009

5 Tempat dan Tanggal Sidoarjo, 08 April 2001

lahir

6 Alamat E-mail [email protected]

7 Nomor Telepon/HP 085706658262

B. Kegiatan Kemahasiswaan Yang Sedang/ Pernah Diikuti

No enis Kegiatan Status Dalam kegiatan Waktu dan tempat

1 HIMA PBS Pengurus 2019/2020

UMSurabaya

C. Penghargaan Yang Pernah Diterima

No Jenis Penghargaan Pihak Pemberi Penghargaan Tahun

1

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar dan dapat

dipertanggungjawabkan secara hukum. Apabila dikemudian hari ternyata di jumpai

ketidaksesuaian dengan kenyataan saya sanggup menerima sanksi.

Demikian biodata ini saya buat dengan sebenarnya untuk memenuhi salah satu

pernyataan dalam pengajuan PIM.

15

Surabaya, 1 Juni 2022

Anggota tim

(Dewi Sri Hartini)

16

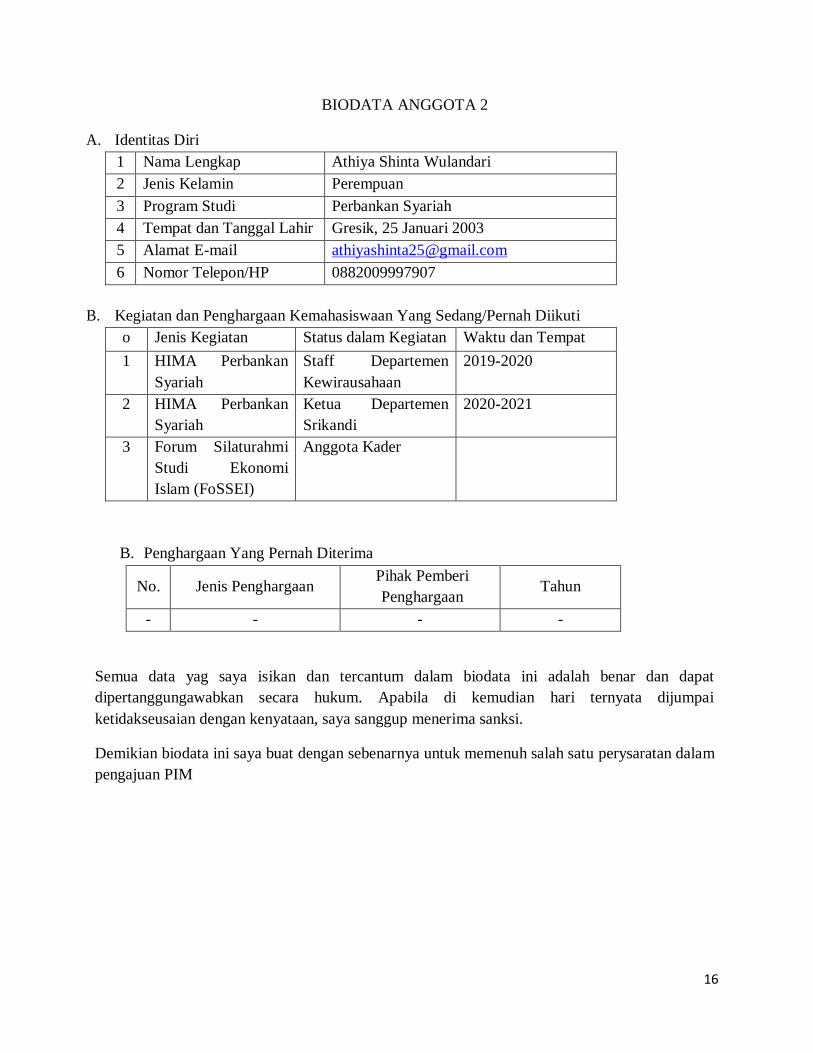

BIODATA ANGGOTA 2

A. Identitas Diri

1 Nama Lengkap Athiya Shinta Wulandari

2 Jenis Kelamin Perempuan

3 Program Studi Perbankan Syariah

4 Tempat dan Tanggal Lahir Gresik, 25 Januari 2003

5 Alamat E-mail [email protected]

6 Nomor Telepon/HP 0882009997907

B. Kegiatan dan Penghargaan Kemahasiswaan Yang Sedang/Pernah Diikuti

o Jenis Kegiatan Status dalam Kegiatan Waktu dan Tempat

1 HIMA Perbankan

Syariah

Staff Departemen

Kewirausahaan

2019-2020

2 HIMA Perbankan

Syariah

Ketua Departemen

Srikandi

2020-2021

3 Forum Silaturahmi

Studi Ekonomi

Islam (FoSSEI)

Anggota Kader

B. Penghargaan Yang Pernah Diterima

No. Jenis Penghargaan Pihak Pemberi

Penghargaan Tahun

- - - -

Semua data yag saya isikan dan tercantum dalam biodata ini adalah benar dan dapat

dipertanggungawabkan secara hukum. Apabila di kemudian hari ternyata dijumpai

ketidakseusaian dengan kenyataan, saya sanggup menerima sanksi.

Demikian biodata ini saya buat dengan sebenarnya untuk memenuh salah satu perysaratan dalam

pengajuan PIM

17

Surabaya, 1 Juni 2022

Anggota Tim

(Athiya Shinta Wulandari )

18

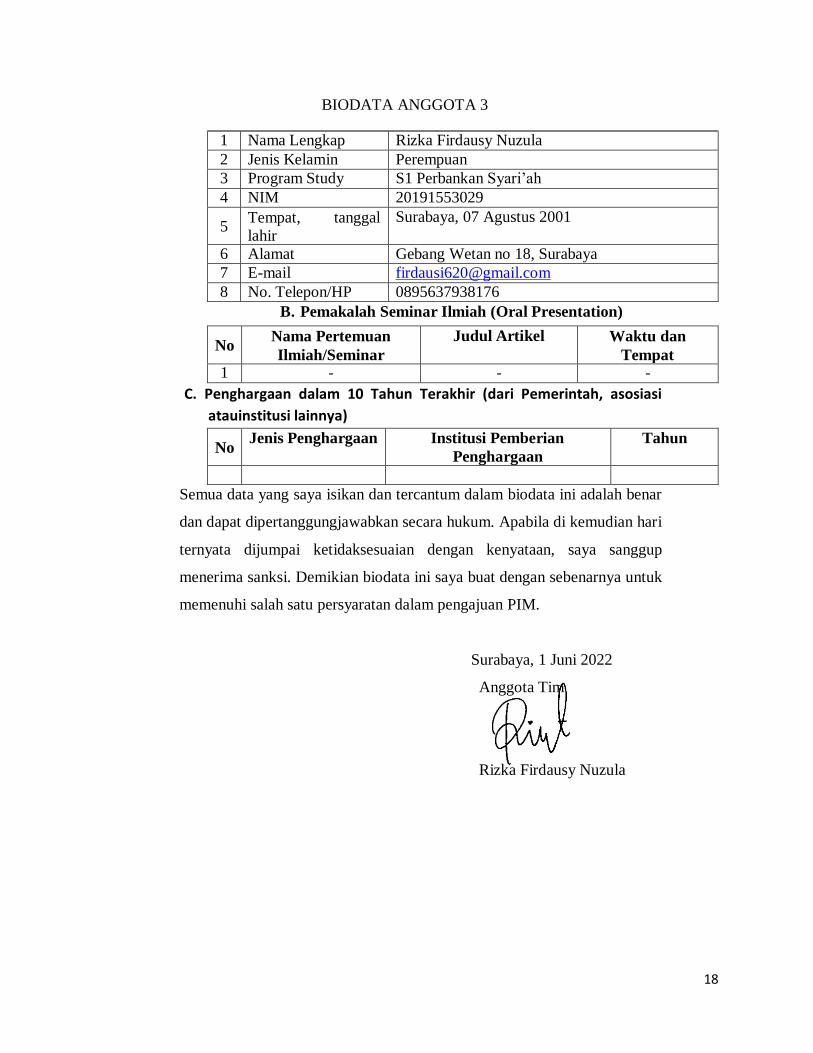

BIODATA ANGGOTA 3

1 Nama Lengkap Rizka Firdausy Nuzula

2 Jenis Kelamin Perempuan

3 Program Study S1 Perbankan Syari’ah

4 NIM 20191553029

5 Tempat, tanggal

lahir

Surabaya, 07 Agustus 2001

6 Alamat Gebang Wetan no 18, Surabaya

7 E-mail [email protected]

8 No. Telepon/HP 0895637938176

B. Pemakalah Seminar Ilmiah (Oral Presentation)

No Nama Pertemuan

Ilmiah/Seminar

Judul Artikel Waktu dan

Tempat 1 - - -

C. Penghargaan dalam 10 Tahun Terakhir (dari Pemerintah, asosiasi

atau institusi lainnya)

No Jenis Penghargaan Institusi Pemberian

Penghargaan

Tahun

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar

dan dapat dipertanggungjawabkan secara hukum. Apabila di kemudian hari

ternyata dijumpai ketidaksesuaian dengan kenyataan, saya sanggup

menerima sanksi. Demikian biodata ini saya buat dengan sebenarnya untuk

memenuhi salah satu persyaratan dalam pengajuan PIM.

Surabaya, 1 Juni 2022

Anggota Tim

Rizka Firdausy Nuzula

19

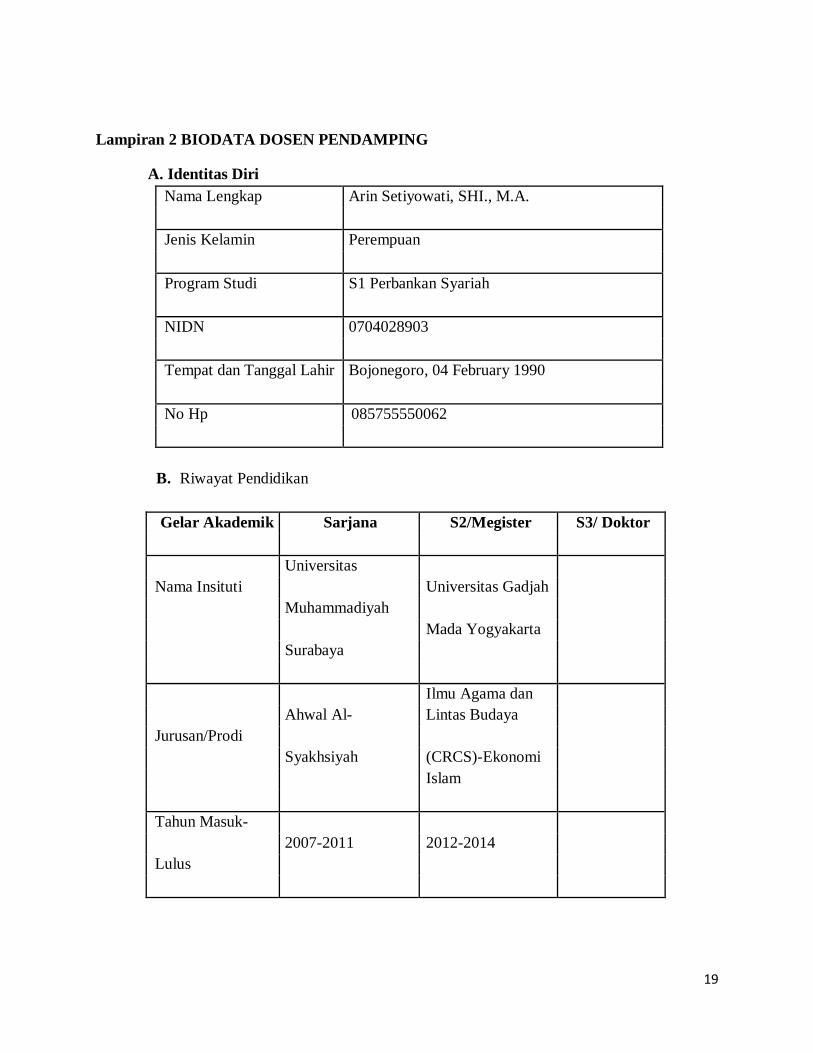

Lampiran 2 BIODATA DOSEN PENDAMPING

A. Identitas Diri

Nama Lengkap Arin Setiyowati, SHI., M.A.

Jenis Kelamin Perempuan

Program Studi S1 Perbankan Syariah

NIDN 0704028903

Tempat dan Tanggal Lahir Bojonegoro, 04 February 1990

No Hp 085755550062

B. Riwayat Pendidikan

Gelar Akademik Sarjana S2/Megister S3/ Doktor

Nama Insituti

Universitas

Universitas Gadjah

Muhammadiyah

Mada Yogyakarta

Surabaya

Ilmu Agama dan

Jurusan/Prodi

Ahwal Al- Lintas Budaya

Syakhsiyah (CRCS)-Ekonomi

Islam

Tahun Masuk-

2007-2011 2012-2014

Lulus

20

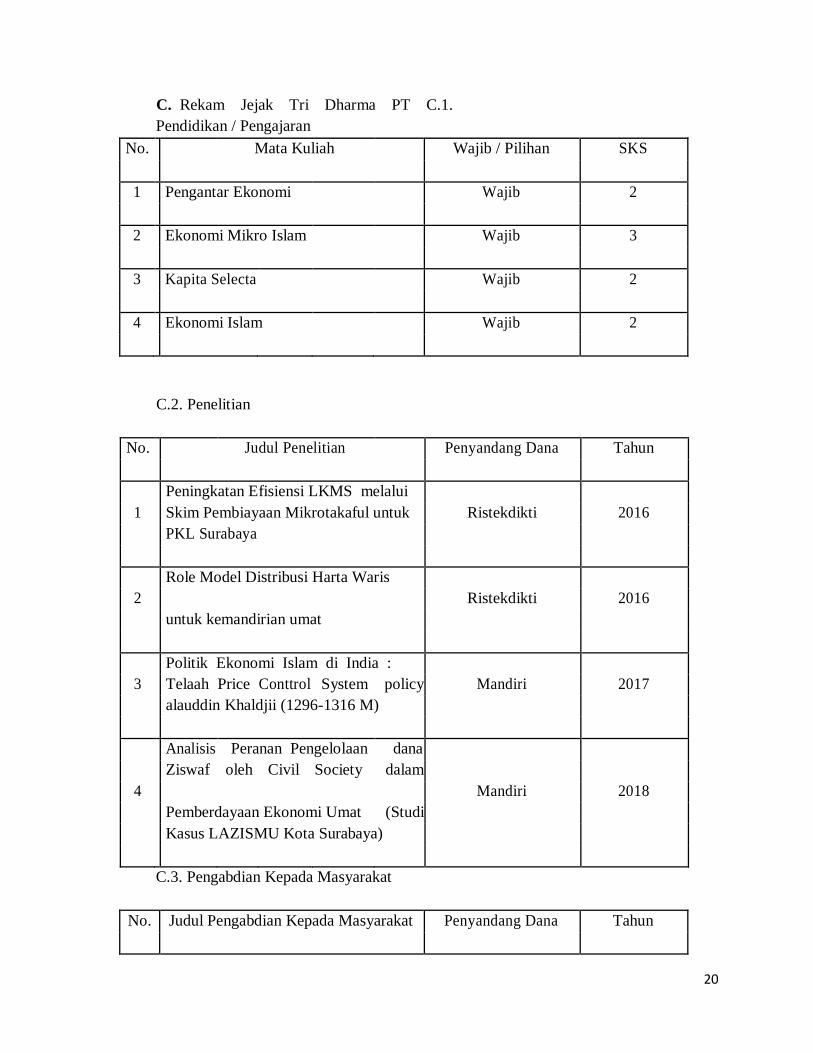

C. Rekam Jejak Tri Dharma PT C.1.

Pendidikan / Pengajaran

No. Mata Kuliah Wajib / Pilihan SKS

1 Pengantar Ekonomi Wajib 2

2 Ekonomi Mikro Islam Wajib 3

3 Kapita Selecta Wajib 2

4 Ekonomi Islam Wajib 2

C.2. Penelitian

No. Judul Penelitian Penyandang Dana Tahun

Peningkatan Efisiensi LKMS melalui

1 Skim Pembiayaan Mikrotakaful untuk Ristekdikti 2016

PKL Surabaya

2

Role Model Distribusi Harta Waris

Ristekdikti 2016

untuk kemandirian umat

Politik Ekonomi Islam di India :

3 Telaah Price Conttrol System policy Mandiri 2017

alauddin Khaldjii (1296-1316 M)

Analisis Peranan Pengelolaan dana

4

Ziswaf oleh Civil Society dalam

Mandiri 2018

Pemberdayaan Ekonomi Umat (Studi

Kasus LAZISMU Kota Surabaya)

C.3. Pengabdian Kepada Masyarakat

No. Judul Pengabdian Kepada Masyarakat Penyandang Dana Tahun

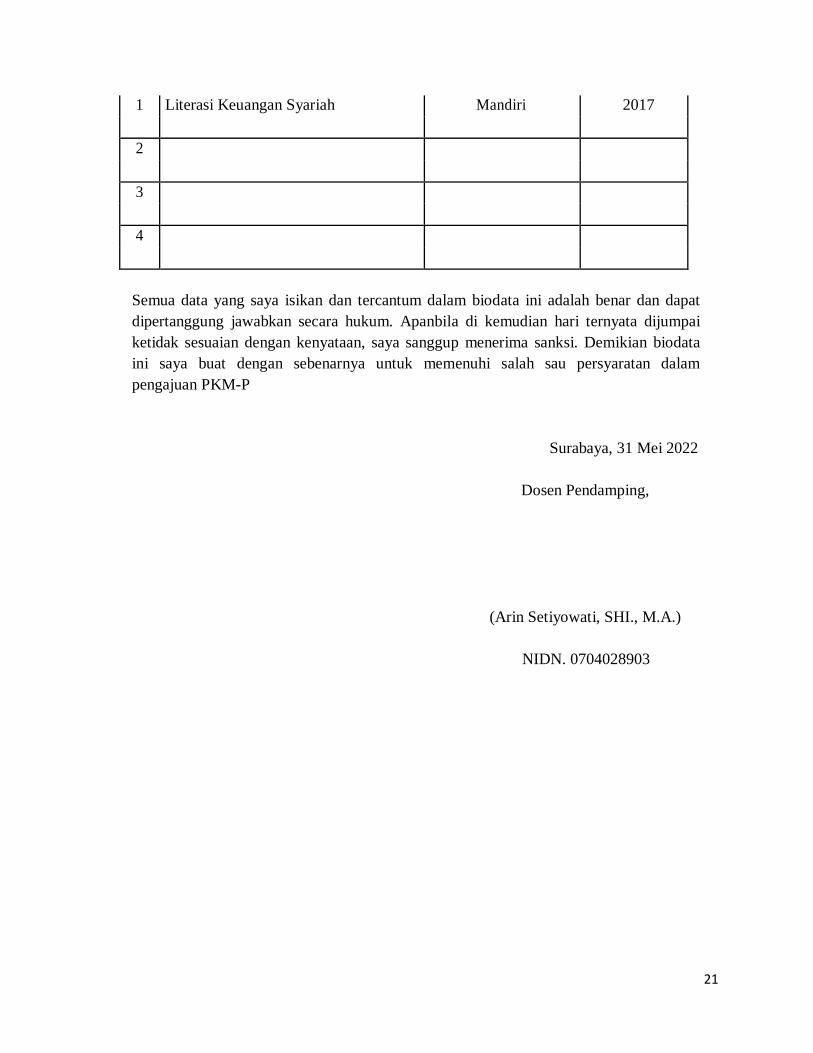

21

1 Literasi Keuangan Syariah Mandiri 2017

2

3

4

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar dan dapat

dipertanggung jawabkan secara hukum. Apanbila di kemudian hari ternyata dijumpai

ketidak sesuaian dengan kenyataan, saya sanggup menerima sanksi. Demikian biodata

ini saya buat dengan sebenarnya untuk memenuhi salah sau persyaratan dalam

pengajuan PKM-P

Surabaya, 31 Mei 2022

Dosen Pendamping,

(Arin Setiyowati, SHI., M.A.)

NIDN. 0704028903

22

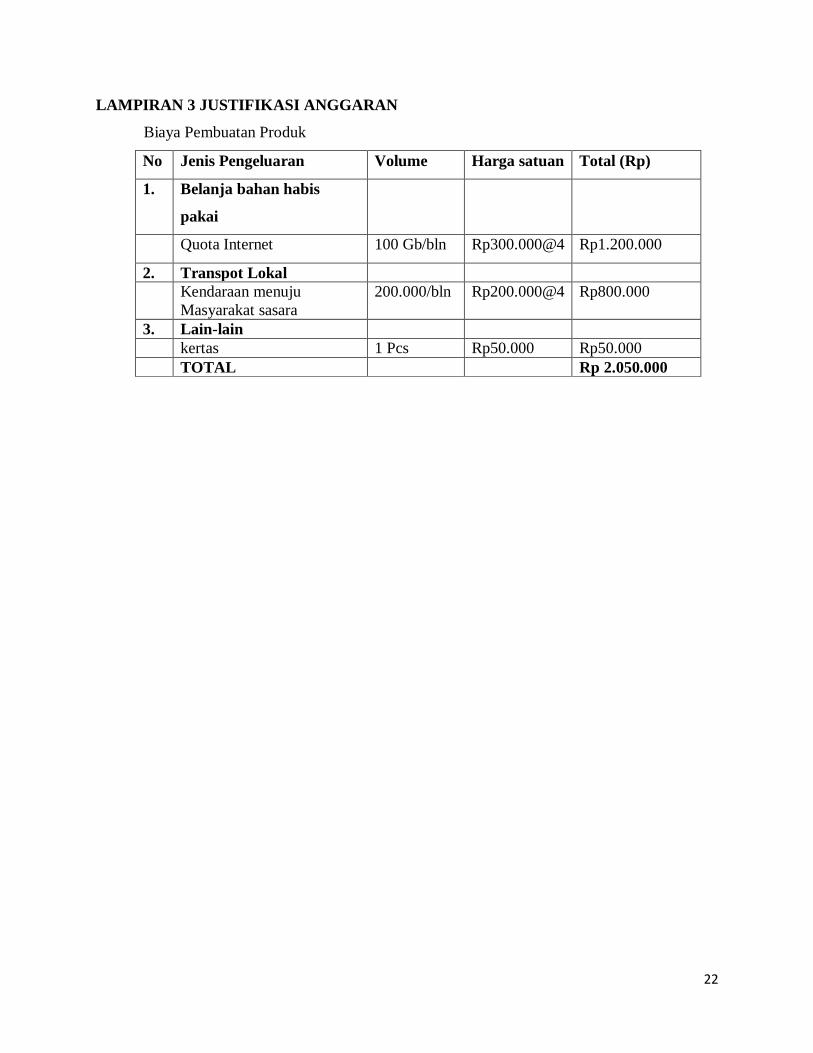

LAMPIRAN 3 JUSTIFIKASI ANGGARAN

Biaya Pembuatan Produk

No Jenis Pengeluaran Volume Harga satuan Total (Rp)

1. Belanja bahan habis

pakai

Quota Internet 100 Gb/bln Rp300.000@4 Rp1.200.000

2. Transpot Lokal

Kendaraan menuju

Masyarakat sasara

200.000/bln Rp200.000@4 Rp800.000

3. Lain-lain

kertas 1 Pcs Rp50.000 Rp50.000

TOTAL Rp 2.050.000

23

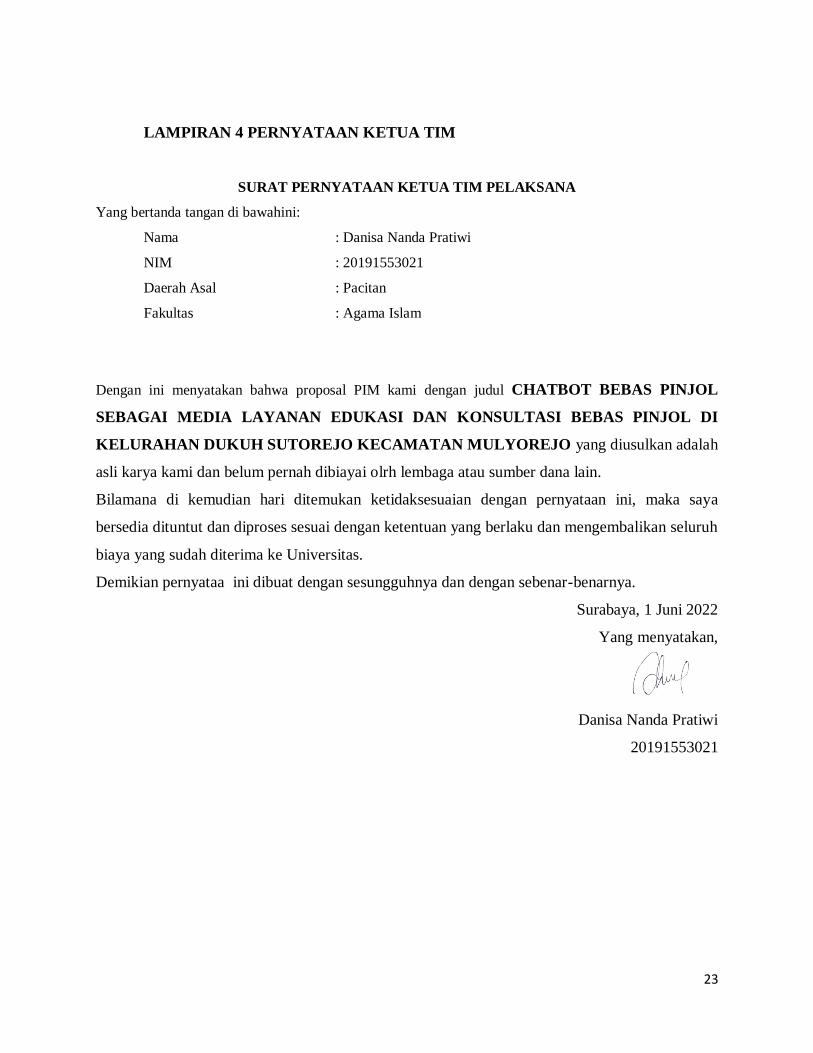

LAMPIRAN 4 PERNYATAAN KETUA TIM

SURAT PERNYATAAN KETUA TIM PELAKSANA

Yang bertanda tangan di bawahini:

Nama : Danisa Nanda Pratiwi

NIM : 20191553021

Daerah Asal : Pacitan

Fakultas : Agama Islam

Dengan ini menyatakan bahwa proposal PIM kami dengan judul CHATBOT BEBAS PINJOL

SEBAGAI MEDIA LAYANAN EDUKASI DAN KONSULTASI BEBAS PINJOL DI

KELURAHAN DUKUH SUTOREJO KECAMATAN MULYOREJO yang diusulkan adalah

asli karya kami dan belum pernah dibiayai olrh lembaga atau sumber dana lain.

Bilamana di kemudian hari ditemukan ketidaksesuaian dengan pernyataan ini, maka saya

bersedia dituntut dan diproses sesuai dengan ketentuan yang berlaku dan mengembalikan seluruh

biaya yang sudah diterima ke Universitas.

Demikian pernyataa ini dibuat dengan sesungguhnya dan dengan sebenar-benarnya.

Surabaya, 1 Juni 2022

Yang menyatakan,

Danisa Nanda Pratiwi

20191553021