Embed Size (px)

DESCRIPTION

“Структурна реформа и регулиране на банковия сектор в ЕС” проф. д-р Искра Христова-Балканска (ИИИ при БАН). Институт за икономически изследвания БАН Международна конференция “Постризисното икономическо развитие на ЕС и България” 18-19.10 2012 г. Състояние на европейския банков сектор. - PowerPoint PPT Presentation

Citation preview

1

“Структурна реформа и регулиране на банковия сектор в ЕС” проф. д-р Искра Христова-Балканска (ИИИ при БАН)

Институт за икономически изследвания БАНМеждународна конференция

“Постризисното икономическо развитие на ЕС и България”

18-19.10 2012 г.

2

Състояние на европейския банков сектор

След 2000 г. банковата система на ЕС се променя поради комбинираното въздействие на следните фактори:

въвеждането на еврото като главно платежно и резервно средство на ЕС,

глобализацията и отпадането на банковото посредничество,

приложението на новите технологии във финансовите операции,

конкуренцията от страна на не-банковите финансови посредници.

3

Финансовата интеграцията в

Европа

Въвеждане на Единен банков лиценз (1989 г.) в рамките на Втората банкова директива на ЕК, която допринася за формирането на обединен европейски финансов пазар.

Конвергенция на банковото и финансово законодателство и на регулациите между отделните страни-членки на ЕС.

Влизането в сила на евро (1999 г.) елиминира опасността от валутен риск и допринася за финансовата интеграция - основна цел на Икономическия и паричен съюз (ИПС).

Преначертаване на стратегиите на европейските банки.

4

Задгранични инвестиции на европейските банки – проявление на глобализацията

Това обуслови нарастването на трансграничната финансова активност на банките от страните-членки на еврозоната с 40%.

Показателят задгранично локализиране на банките е процент от общите банкови активи на банката-майка.

Усредненият показател на задгранично локализиране на банките нараства от 11% (1995 г.) до 19% (2006 г.)

Сливането и придобиването на компании допринесе за оживлението на търговията с акции на европейския капиталов пазар.

Индексът на европейския капиталов пазар се повишава дългосрочно благодарение на добрата бъдеща перспектива за покупки на ценни книжа за пръв път след 1997 г.

5

Повишаване на рентабилността на европейските търговски банки 2002-2004 г.

Акциите на банките се повишават прогресивно и в по-голяма степен в сравнение с нарастването на борсовите индекси.

Потребителските кредити на домакинствата носят сравнително стабилни лихви и комисиони.

Кредитите към компаниите обаче остават на ниско равнище, което сравнително снижи рентабилността на банките в сравнение с предишни периоди.

Това наложи структурни промени в европейските банки, насочени към подобряване на ефективността на банковите операции в условия на постепенно премахване на гаранции от държавата с цел стимулиране на компаниите.

6

Ограничаване на гарантираните банкови емисии на ценни книжа

В Германия се спират гаранциите по кредитите на компании (средата на 2005 г. )

Независимо от премахването на държавната гаранция, публичният сектор в Германия остава значителен акционер в банковия сектор.

Отличителна черта на банките на развитите страни от ЕС държавното (публично финансиране).

Стабилността на икономическия модел на банките, зависещи от публично финансиране се поставя под съмнение.

Оценката на негарантираните емитирани облигации на банките е по-ниска в сравнение с тази на ценните книжа, гарантирани от държавата.

7

Инвестиционните банки се локализират зад граница

Отварянето на европейските пазари дава тласък на финансовите операции на инвестиционните банки.Те се локализират на чуждестранни пазари.

Предоставят разширена гама на финансови услуги (главно на предприятия). От информационно обслужване до участия в инвестицията.

По-малките по размер инвестиционни банки участват на специфични сегменти на капиталовия пазар, като предоставят брокерски услуги,

Нараства конкуренцията от страна на бързо развиващите се спекулативни фондове.

8

Конкуренцията налага структурни промени

Засилването на конкуренцията се отразява върху размера на печалбите:

Диверсифицират се източниците на реализиране на печалби: комисиони, търговия с ценни книжа и т.н. (характерно за банките във Великобритания).

Увеличаването на обема потребителски кредити и ипотечни заеми в портфейла на френските банки също изостря конкуренцията.

Германските банки изпитват затруднения да реализират печалби при ниските лихвени маржове и са подложени на висока конкуренция от други финансови посредници.

9

Глобалната финансова криза, предизвикана от срив на американския пазар на ипотечни рискови финансови инструменти се разпространява на други финансови пазари.

Глобалната финансова криза поставя под въпрос равнищата на собствения капитал на големите банки в в Европа и САЩ.

Главната причина за глобалната финансова криза се корени в сериозните пропуски, допуснати от брокерите на банките в предкризисните години, които продаваха цесии на стари кредити, преоформени в нови финансови продукти, прикрепени към ипотеки.

Други икономисти търсят корените на кризата във внезапното влошаване на финансовите и макроикономически условия поради спирането на кредитната експанзия и свиване на финансирането на компаниите.

10

Спад в банковата активност

Спад на печалбите и нетни загуби особено в банки от Нидерландия, Великобритания, Швейцария).

Спад в цените на активите на испански, ирландски, английски банки, които кредитираха сектор “строителство” и недвижими имоти.

Непряко засегнати германски банки чрез наличието на ценни книжа и експозиции в строителството на търговски обекти в страни извън Германия.

По-слабо засегнати италиански, френски банки поради депозитно-кредитния характер на тяхната дейност. Обслужват банкирането на дребно и към 2008 г. регистрират сравнително по-малко загуби в структурирани инвестиционни инструменти в техния портфейл.

11

Спад в банковата активност

Банките от континентална Европа частично компенсират загубите като:

повишиха лихвените проценти. част от европейските банкови

институции получават финансова помощ от държавата.

Пример: Универсалната банка (депозитно-кредитна институция и застраховки) Фортис (Fortis) е принудена от надзорните финансови органи да преустанови задграничните си дейности, защото се финансира от публични фондове.

12

Спад в банковата активност

Чрез сливане на регионални публични банки Ландесбанкен (Landesbanken) германският банков сектор се преструктурира.

Германските банки (немско-японски модел) се характеризират с обвързване между банковия капитал и промишлените корпорации.

Структурните изменения на банковия сектор в Германия е предварително условие от държавните органи за получаване на финансова помощ.

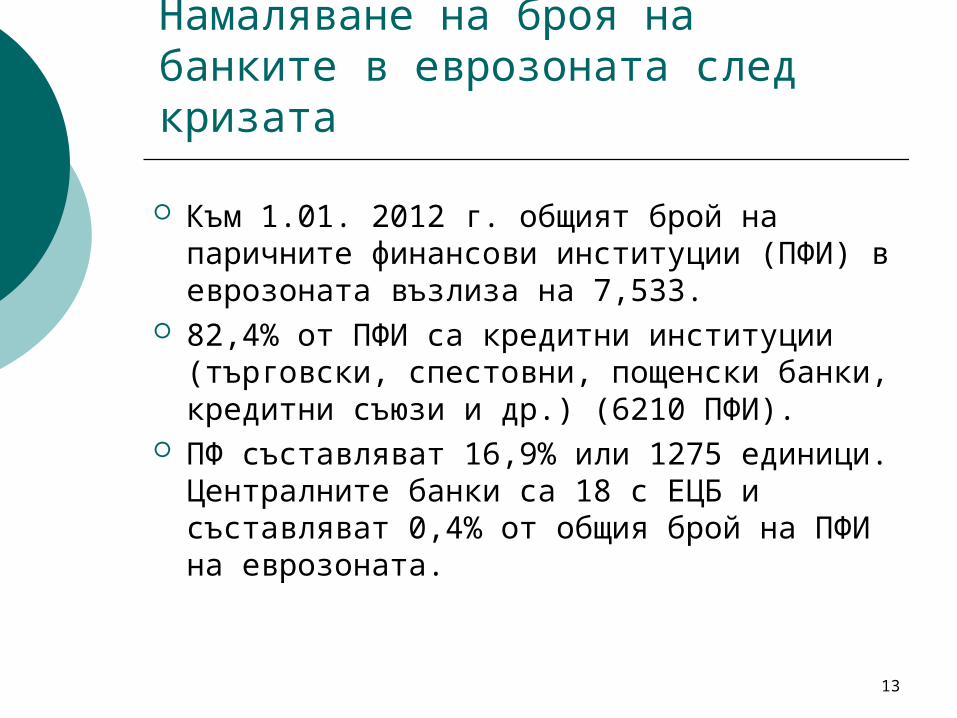

13

Намаляване на броя на банките в еврозоната след кризата

Към 1.01. 2012 г. общият брой на паричните финансови институции (ПФИ) в еврозоната възлиза на 7,533.

82,4% от ПФИ са кредитни институции (търговски, спестовни, пощенски банки, кредитни съюзи и др.) (6210 ПФИ).

ПФ съставляват 16,9% или 1275 единици. Централните банки са 18 с ЕЦБ и съставляват 0,4% от общия брой на ПФИ на еврозоната.

14

Неясни перспективи извън еврозоната

Независимо от финансовата помощ, оказвана от държавите, състоянието на финансовата система в еврозоната остава нестабилно.

Периодично се появяват признаци на подобрение, но внезапната промяна на финансовата и на икономическата ситуация бързо изчерпват оптимизма на потребители и инвеститори.

Централните банки на развитите страни купуват държавни облигации и поддържат равнището на банковата ликвидност.

15

Неясни перспективи и необходимост от промяна

Тригодишните заеми предлагани от ЕЦБ на търговските банки (края на 2011 г. и в началото на 2012 г.) са насочени към финансиране на европейската банкова система.

Финансиране от €1 000 милиарда, увеличи с около €500 милиарда балансите на ЦБ на страните-членки на Евросистемата, което позволи финансирането на банките и поддържането на (макар и непряко) на пазара на държавни облигации на еврозоната.

Наливането на тези средства в банките е мярка предизвикана от недостига на ликвидност на европейските банки.

16

Неясни перспективи и необходимост от промяна

ЦБ са принудени да продължават паричното стимулиране поради финансовите затруднения на правителствата в някои страни от еврозоната, което забавя процеса на уравновесяване. Тази програма не решава окончателно намаляването на дълговете.

Ниските основни лихвени проценти, близки до нулата, снабдяването с ликвидност от ЦБ почти безусловно, не стимулира частния сектор да заздрави балансите си и бюджетните органи да ограничат тегленето на заеми.

Тази политика няма алтернатива в условия на недостиг на ликвидност, но вероятно се изкривява финансовата система и се усложняват задачите на надзорните органи на финансовата система.

17

Връзка между банковата система и нарастването на държавните дългове

Разрешаването на суверенната дългова криза в страните от Южна Европа, се изостря в 2011-2012 г.и прави европейските банки уязвими.

Бюджетните дефицити намаляват възможностите за теглене на заеми без кредитен риск и намалява кредитния рейтинг на някои страни от еврозоната.

В икономически контекст повишаването на рисковите фактори показват силната зависимост на много банкови системи от състоянието на публичния сектор.

Сравнителното влошаване на някои от активите се отразява отрицателно върху финансовите пазари и води до поскъпване на кредитите към частния сектор.

Това тласка банките да поемат рискове, използвайки едни и същи активи като гаранция при няколко последователни банкови операции.

18

Рекапитализация на европейските банки

Ефектите от кризата не са преодоляни от европейските банки,.

Те трябва да се приспособят към нова пазарна среда и нови регулации.

Някои от банките показват положителни резултати по отношения на тяхната рекапитализация, но приспособяването им към следкризисните условия не е приключило.

Инвеститорите са предпазливи към банките. Цената на предпазване срещу банкрут на банка и по специално цените на дериватите (CDS) остават високи.

19

Изчистване на задълженията

Големите банки продължават да генерират дългове поради натрупани лоши кредити.

Търговията с ценни книжа е главен източник на доходи за големите банки или банковият сектор е изложен на рискове, както преди кризата.

Съгласно Euro Area Bank Lending Survey (2012 г.) на ЕЦБ - 9 % от банките очакват в близко бъдеще затягане на кредитните стандарти.

За сравнение в началото на 2011 г. 35%, от банките предвиждат свиване на кредитирането.

20

Задграничните инвестиции на банките нарастват

Големите Европейски банки възобновяват задграничните операции и след 2009 г. те нарастват.

20-те най-големи европейските банки са основни играчи в рамките на ЕС и в света.

Относителният дял на доходите, генериран зад граница спадат през 2008 г. поради снижаването на цените на ценните книжа на пазарите в Лондон и Ню Йорк.

След този спад, и независимо от няколко големи операции на придобиване на европейския банков пазар на кредитни институции с проблеми, задграничните операции на най-мощните европейски банки силно нарастват.

60% от общата печалба на тези кредитни институции идва от международни инвестиционни операции.

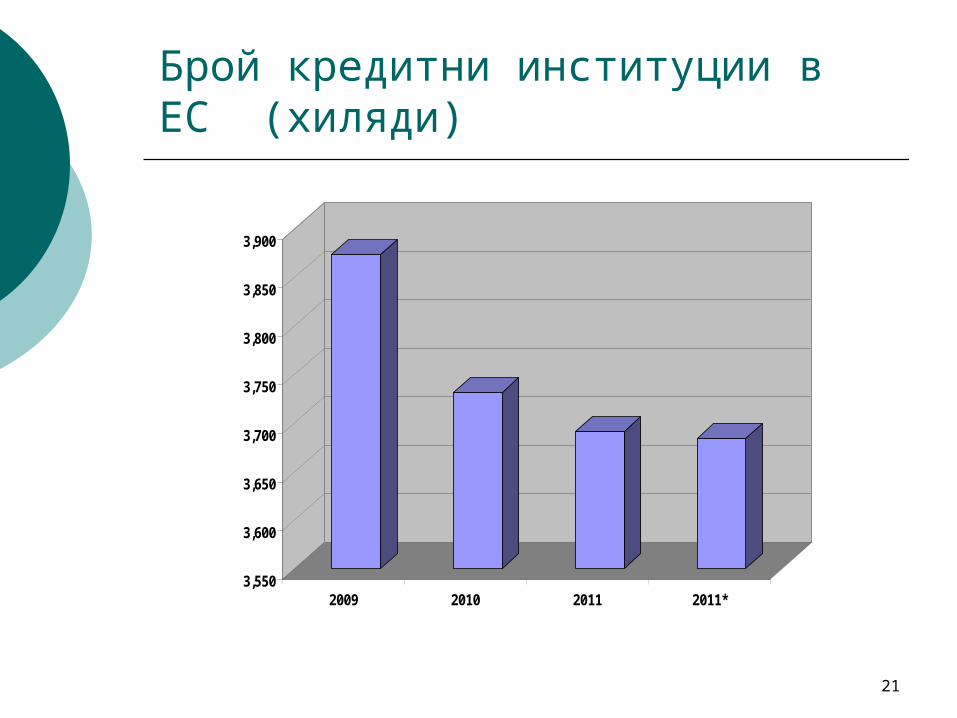

21

Брой кредитни институции в ЕС (хиляди)

3,550

3,600

3,650

3,700

3,750

3,800

3,850

3,900

2009 2010 2011 2011*

22

Общо активи на кредитните институции в ЕС в млрд. евро

33

33,5

34

34,5

35

35,5

36

2009 2010 2011 2011*

23

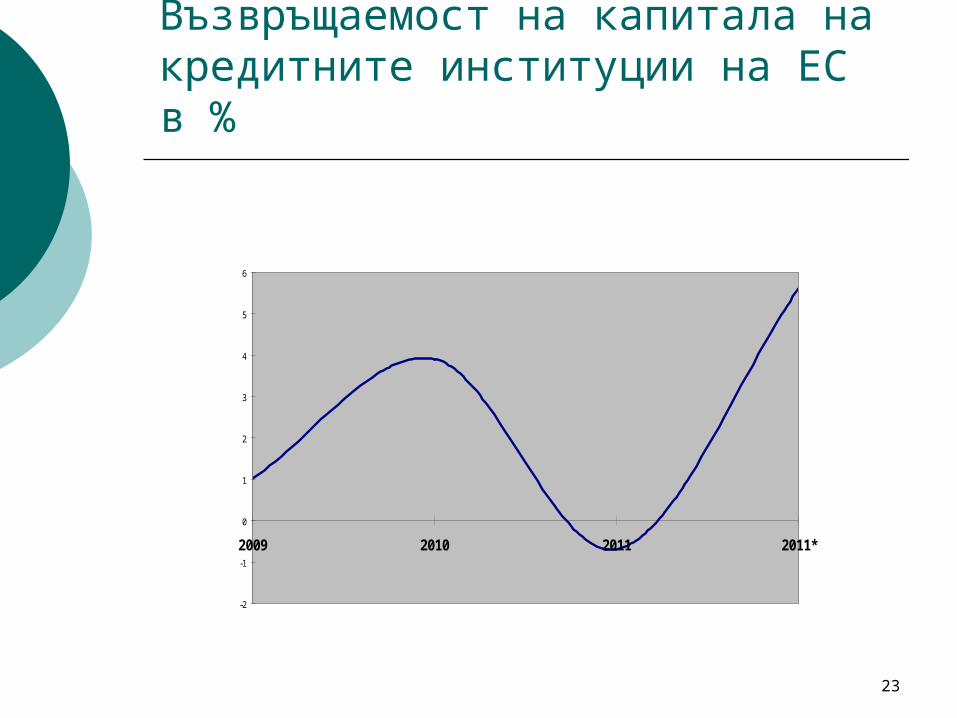

Възвръщаемост на капитала на кредитните институции на ЕС в %

-2

-1

0

1

2

3

4

5

6

2009 2010 2011 2011*

24

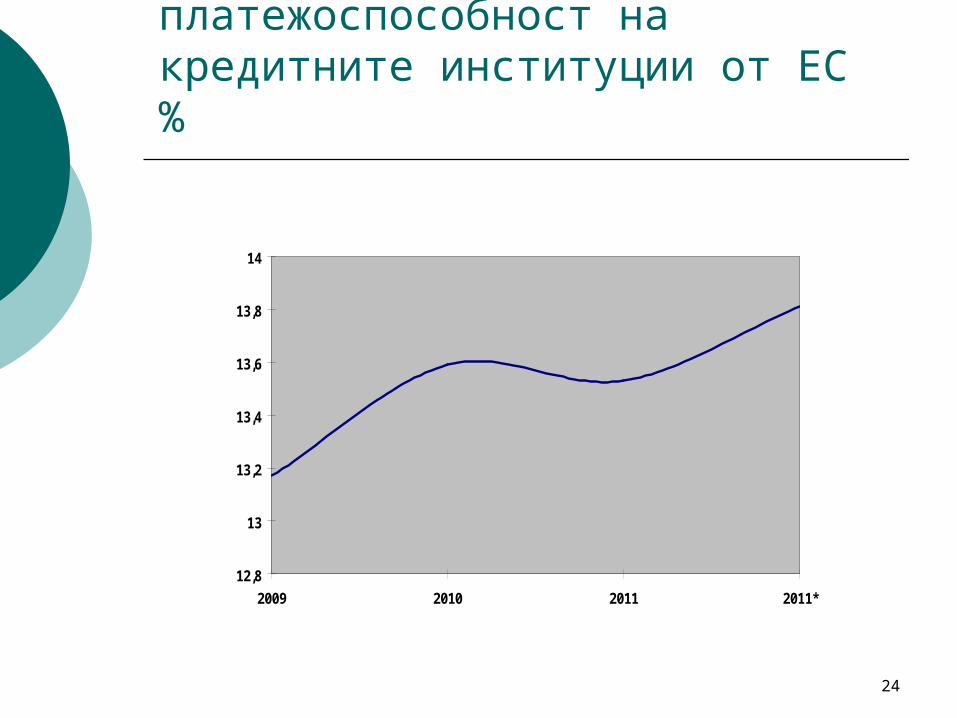

Коефициент на платежоспособност на кредитните институции от ЕС %

12,8

13

13,2

13,4

13,6

13,8

14

2009 2010 2011 2011*

25

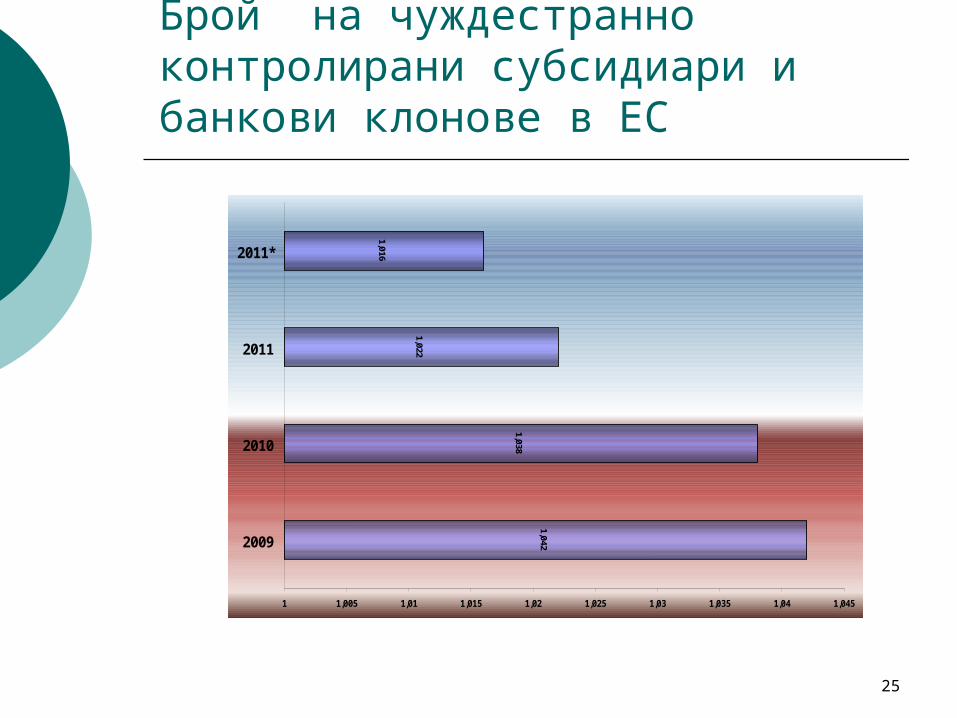

Брой на чуждестранно контролирани субсидиари и банкови клонове в ЕС

1,042

1,038

1,022

1,016

1 1,005 1,01 1,015 1,02 1,025 1,03 1,035 1,04 1,045

2009

2010

2011

2011*

26

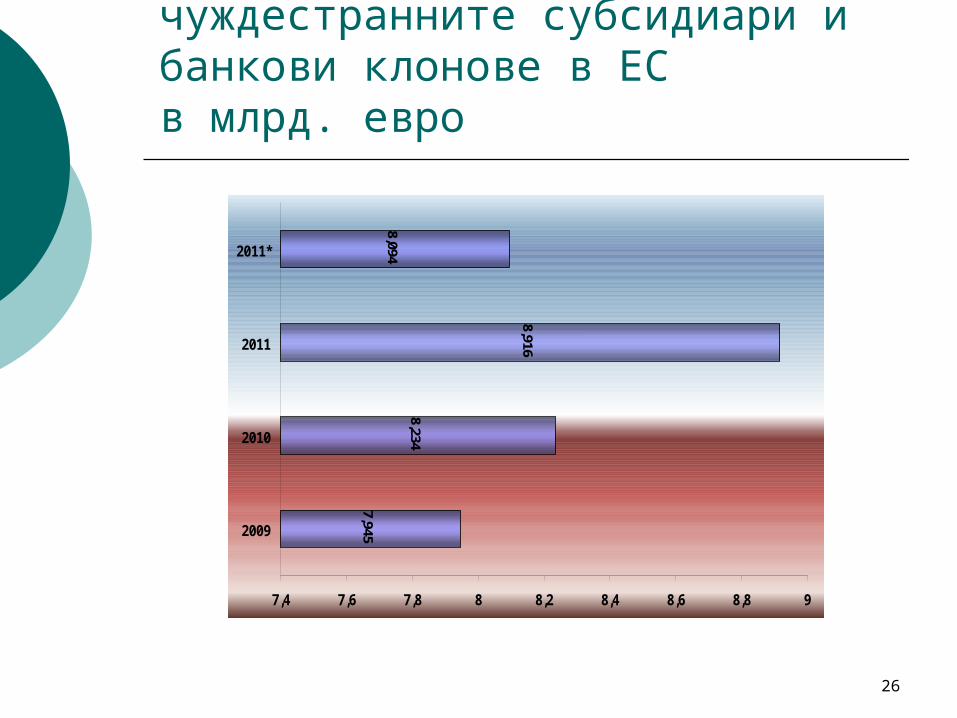

Общи активи на чуждестранните субсидиари и банкови клонове в ЕС в млрд. евро

7,945

8,234

8,916

8,094

7,4 7,6 7,8 8 8,2 8,4 8,6 8,8 9

2009

2010

2011

2011*

27

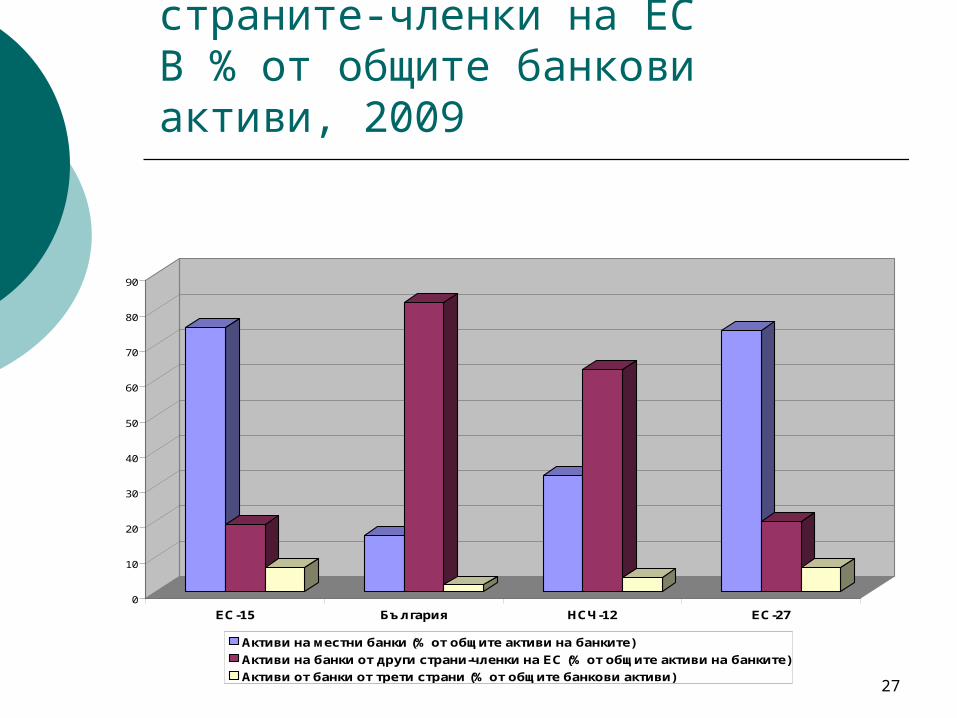

Трансгранично проникване в страните-членки на ЕСВ % от общите банкови активи, 2009

0

10

20

30

40

50

60

70

80

90

ЕС-15 България НСЧ-12 ЕС-27

Активи на местни банки (% от общите активи на банките)

Активи на банки от други страни-членки на ЕС (% от общите активи на банките)

Активи от банки от трети страни (% от общите банкови активи)