Embed Size (px)

Citation preview

STRATEJİ NEDİR?

13

Üretkenlik cephesi (en iyi uygulama durumu)

yüksek

yüksek

Nispi maliyet konumu

düşük

Sun

ulan

fiy

at dışı a

lıcı d

eğer

i

düşük

Operasyon Etkinliği ve Stratejik Konumlanma Karşılaştırması

PORTER

36

Sınırlı

müşteri

hizmeti

Müşteri tarafından

nakliyatAçıklayıcı kataloglar,

bilgilendirici görüntüler ve

etiketler

Taşıma ve montaj

kolaylığı

Parçalar halinde

ambalajlama

Kolay imal edile-bilen geniş ürün yelpa-

zesi

Müşteri tarafından

montaj

Yeterli park olanaklarına

sahip kent dışı bölgeler

Sınırlı satış

personeli

Gelecekte alışveriş yapma

olasılığında artış

İmalat maliyetine odaklanmış şirket içi tasarım

Yüksek trafiğe uygun

mağaza düzenlemesi Daha çok

ani alışveriş

Çoğu ürün stokta

Tesis içi yeterli stok

Yıl boyu stoklama

Yüzde 100 uzun süreli

tedarikçilerden temin

Modüler

mobilya

tasarımı

Müşteri

tarafından

tek başına

seçim

Düşük

imalat

maliyeti

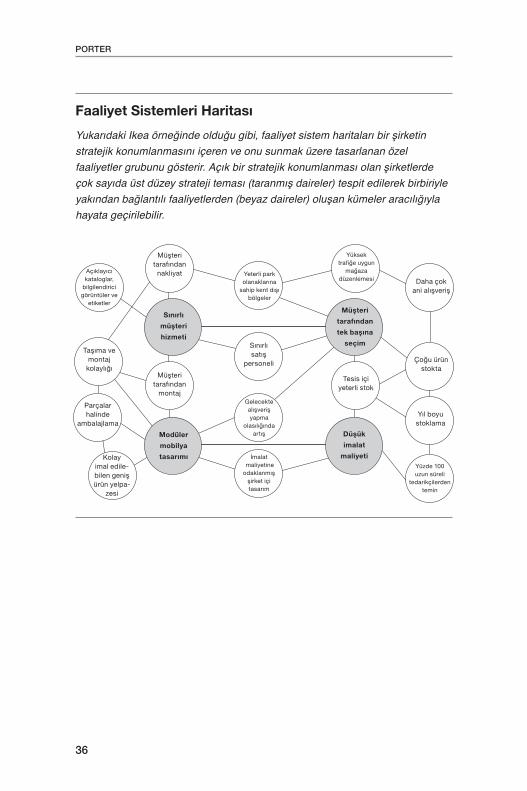

Faaliyet Sistemleri Haritası

Yukarıdaki Ikea örneğinde olduğu gibi, faaliyet sistem haritaları bir şirketin stratejik konumlanmasını içeren ve onu sunmak üzere tasarlanan özel faaliyetler grubunu gösterir. Açık bir stratejik konumlanması olan şirketlerde çok sayıda üst düzey strateji teması (taranmış daireler) tespit edilerek birbiriyle yakından bağlantılı faaliyetlerden (beyaz daireler) oluşan kümeler aracılığıyla hayata geçirilebilir.

STRATEJİ NEDİR?

37

Doğrudan

dağıtım

İyi ve tutarlı bir performans sunan etkili

yatırım yönetimi yaklaşımı

Bazı fon kategorilerini dışlayan geniş bir yatırım fonu

yelpazesi

Sıkı maliyet

kontrolü

Müşteriye çok düşük harcama

aktarımı

Düşük riskli

değer artışı fonlarına temkinli yaklaşım

Dalgalanma ve yüksek maliyet yüzünden sınırlı uluslararası fon

Alım satımdan caydırmak için

telafi edici ücretler

Bonolara ve öz kaynağa

endeksli yatırım fonlarına

vurgu

Hissedarı riskten

kaçınacak şekilde eğitmek

Online enformasyona

erişim

Vanguard felsefesini

aktif biçimde yayıyor

Ağızdan ağza tanıtıma

dayanılıyor

Yöneticiler için birinci sınıf seyahat yok

Çok düşük işlem oranı

Uzun vadeli yatırım teşvik

ediliyor

Standart fonlar için şirket içi

yönetim

Komisyon yok

Maliyet tasarruflarına bağlı çalışan ikramiyeleri

Broker-alım satımcı ilişkisi

yok

Pazarlama değişiklikle-

ri yok

Sınırlı reklam bütçesi

Sadece üç satış noktası

Aracılara ya da dağıtımcılara komisyon yok

Müşteriyle doğrudan iletişim ve eğitim

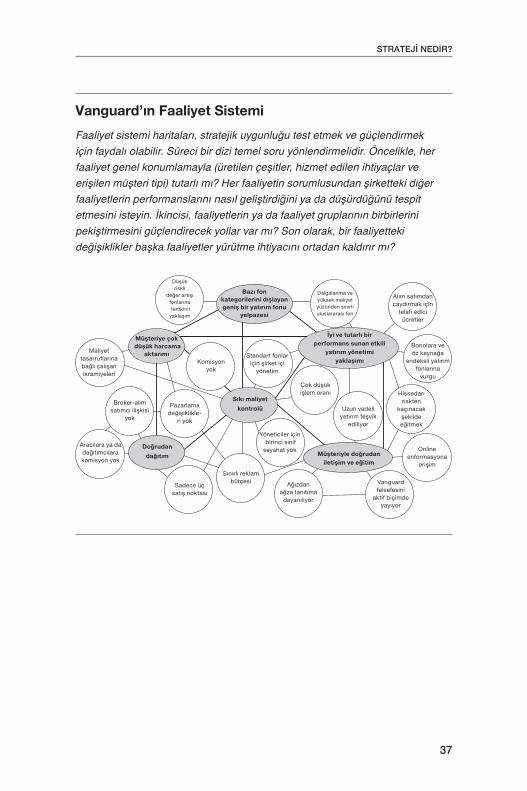

Vanguard’ın Faaliyet Sistemi

Faaliyet sistemi haritaları, stratejik uygunluğu test etmek ve güçlendirmek için faydalı olabilir. Süreci bir dizi temel soru yönlendirmelidir. Öncelikle, her faaliyet genel konumlamayla (üretilen çeşitler, hizmet edilen ihtiyaçlar ve erişilen müşteri tipi) tutarlı mı? Her faaliyetin sorumlusundan şirketteki diğer faaliyetlerin performanslarını nasıl geliştirdiğini ya da düşürdüğünü tespit etmesini isteyin. İkincisi, faaliyetlerin ya da faaliyet gruplarının birbirlerini pekiştirmesini güçlendirecek yollar var mı? Son olarak, bir faaliyetteki değişiklikler başka faaliyetler yürütme ihtiyacını ortadan kaldırır mı?

PORTER

38

Southwest Havayolları Faaliyet Sistemi

Sınırlı

yolcu

hizmeti

15 dakikalık kapı hazırlık

süreleri

Koltuk tahsisi

yok

“Southwest, ucuz tarifeli havayolu”

Otomatik bilet alma makineleriÇalışanlara

yüksek tazminat

Esnek sendika

sözleşmeleri

Yüksek seviyede çalışan

hissedarlığı

Seyahat acentelerinin

sınırlı kullanımı

Standartlaş-tırılmış 737 uçak filosu

Diğer havayollarıyla

bağlantı yok

Bagaj aktarma

yok

Yemek yok

Yüksek

uçak

kullanımı

Çok düşük

bilet

fiyatları

Orta ölçekli şehir

ve tali havaalanları

arasında kısa mesafe, aktarmasız

rotalar

Sık,

güvenilir

kalkışlar

Yalın, son derece verimli yer

ve kapı personelleri

PORTER

64

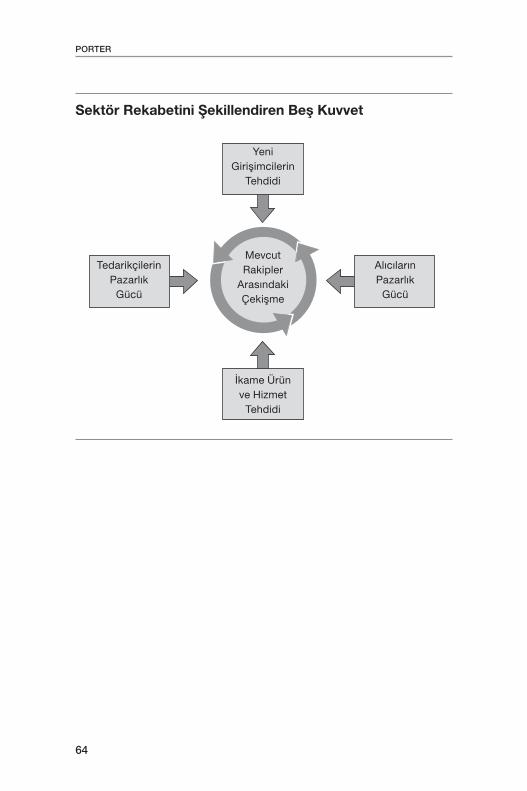

Sektör Rekabetini Şekillendiren Beş Kuvvet

Yeni Girişimcilerin

Tehdidi

Tedarikçilerin Pazarlık

Gücü

Alıcıların Pazarlık

Gücü

Mevcut Rakipler

Arasındaki Çekişme

İkame Ürün ve Hizmet

Tehdidi

PORTER

66

Sektör Kârlılığındaki Farklılıklar

ORTALAMA YATIRIM SERMAYESİ GETİRİSİ sektörden sektöre ciddi bi-

çimde değişir. Mesela 1992 ile 2006 yılları arasında ABD sektörlerinde

ortalama yatırım sermayesi getirisi sıfır, hatta eksiden %50’ye kadar

geniş bir yelpazeye yayılıyordu. Üst uçta söz konusu dönemde uçak

endüstrisinden neredeyse altı kat daha kârlı olan meşrubat ve hazır am-

balajlı yazılım gibi sektörler yer alıyordu.

ABD Sektörlerinde Ortalama Sermaye Yatırımı Getirisi, 1992-2006

Yatırım Sermayesinin Getirisi (YSG), öz sermaye yatırımcılarının yanı sıra strateji formülü için de uygun bir kârlılık ölçüsüdür. Satış getirisi ya da kâr artış oranı sektörde rekabet etmek için gereken sermayeyi açıklamada yetersiz kalır. Burada faiz ve vergi öncesi gelir bölü ortalama yatırım sermayesi eksi nakit fazlasını YSG ölçüsü olarak kullanıyoruz. Bu ölçü, tüm şirket ve sektörlerde sermaye yapısı ve vergi oranlarındaki kendine has farklılıkları kontrol eder.

Kaynak: Standard&Poor’s, Compustat ve yazarın hesaplamaları

50 10. persentil %7.0

25. per-

sentil %10.9

medyan: %14.3

75. persentil %18.6

90. persentil %25.3

40

30

20

10

0%0

Daha düşük Daha yüksek

%5 %10 %15 %20 %25 %30 %35

Sek

tör

Say

ısı

YSG

STRATEJİYİ ŞEKİLLENDİREN BEŞ REKABET KUVVETİ

67

Seçilmiş ABD Sektörlerinin Kârlılığı

Ortalama YSG, 1992-2006

Menkul Kıymet Brokerleri %40,9

Meşrubat %37,6

Hazır Ambalajlı Yazılım %37,6

İlaç %31,7

Parfüm, Kozmetik, Tuvalet Malzemeleri %28,6

Reklam Ajansları %27,3

Damıtılmış İçki %26,4

Yarı İletkenler %21,3

Tıbbi Araçlar %21,0

Erkek ve Erkek Çocuk Giyim %19,5

Araç Lastikleri %19,5

Ev Aletleri %19,2

Malt İçecekler %19,0

Çocuk Yuva Hizmetleri %17,6

Ev Mobilyası %17,0

Eczaneler %16,5

Bakkallar %16,0

Demir Çelik Dökümhaneleri %15,6

Tatlı ve Tuzlu Çerezler %15,4

Karavanlar %15,0

Şarap ve Brendi %13,9

Unlu Mamuller %13,8

Motor ve Türbinler %13,7

Kitap Yayıncılığı %13,4

Laboratuvar Ekipmanı %13,4

Benzinli ve Gazlı Makineler %12,6

Meşrubat Şişeleme %11,7

Dokuma Atölyeleri %10,5

Oteller %10,4

Katalog, Postayla Sipariş Firmaları %5,9

Havayolları %5,9

ABD’de ortalama sektör YSG’si

%14.9

ŞİR KE Tİ NİZİN VİZ YO NU NU OLUŞ TUR MAK

109

Viz yon

Çe kir dek İde olo ji Te mel de ğer ler Te mel amaç

Ta sar la nan Ge le cek 10-30 yıl lık BZC He def (Bü yük, Zor lu, Ce sur He def)

Can lı ta nım

JOHN SON, CHRIS TEN SEN VE KA GER MANN

146

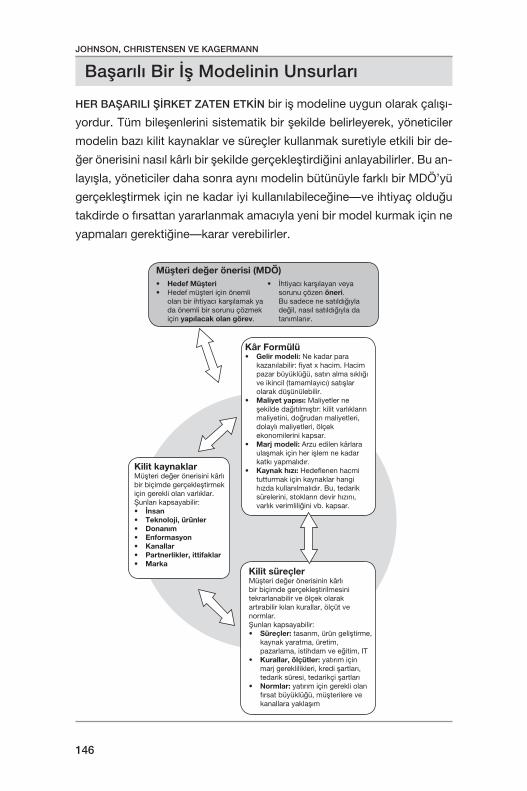

Ba şa rı lı Bir İş Mo de li nin Un sur la rı

HER BA ŞA RI LI ŞİR KET ZA TEN ET KİN bir iş mo de li ne uy gun ola rak ça lı şı-

yor dur. Tüm bi le şen le ri ni sis te ma tik bir şe kil de be lir le ye rek, yö ne ti ci ler

mo de lin ba zı ki lit kay nak lar ve sü reç ler kul lan mak su re tiy le et ki li bir de-

ğer öne ri si ni na sıl kâr lı bir şe kil de ger çek leş tir di ği ni an la ya bi lir ler. Bu an-

la yış la, yö ne ti ci ler da ha son ra ay nı mo de lin bü tü nüy le fark lı bir MDÖ’yü

ger çek leş tir mek için ne ka dar iyi kul la nı la bi le ce ği ne—ve ih ti yaç ol du ğu

tak dir de o fır sat tan ya rar lan mak ama cıy la ye ni bir mo del kur mak için ne

yap ma la rı ge rek ti ği ne—ka rar ve re bi lir ler.

• He def Müş te ri• He def müş te ri için önem li

olan bir ih ti ya cı kar şı la mak ya da önem li bir so ru nu çöz mek için ya pı la cak olan gö rev.

• İh ti ya cı kar şı la yan ve ya so ru nu çö zen öne ri. Bu sa de ce ne sa tıl dı ğıy la de ğil, na sıl sa tıl dı ğıy la da ta nım la nır.

Müş te ri de ğer öne ri si (MDÖ)

Ki lit kay nak larMüş te ri de ğer öne ri si ni kâr lı bir bi çim de ger çek leş tir mek için ge rek li olan var lık lar. Şun la rı kap sa ya bi lir:• İn san• Tek no lo ji, ürün ler• Do na nım• En for mas yon• Ka nal lar• Part ner lik ler, it ti fak lar• Mar ka

Kâr Formülü• Gelir modeli: Ne kadar para

kazanılabilir: fiyat x hacim. Hacim pazar büyüklüğü, satın alma sıklığı ve ikincil (tamamlayıcı) satışlar olarak düşünülebilir.

• Maliyet yapısı: Maliyetler ne şekilde dağıtılmıştır: kilit varlıkların maliyetini, doğrudan maliyetleri, dolaylı maliyetleri, ölçek ekonomilerini kapsar.

• Marj modeli: Arzu edilen kârlara ulaşmak için her işlem ne kadar katkı yapmalıdır.

• Kaynak hızı: Hedeflenen hacmi tutturmak için kaynaklar hangi hızda kullanılmalıdır. Bu, tedarik sürelerini, stokların devir hızını, varlık verimliliğini vb. kapsar.

Kilit süreçler Müşteri değer önerisinin kârlı bir biçimde gerçekleştirilmesini tekrarlanabilir ve ölçek olarak artırabilir kılan kurallar, ölçüt ve normlar.Şunları kapsayabilir:• Süreçler: tasarım, ürün geliştirme,

kaynak yaratma, üretim, pazarlama, istihdam ve eğitim, IT

• Kurallar, ölçütler: yatırım için marj gereklilikleri, kredi şartları, tedarik süresi, tedarikçi şartları

• Normlar: yatırım için gerekli olan fırsat büyüklüğü, müşterilere ve kanallara yaklaşım

JOHN SON, CHRIS TEN SEN VE KA GER MANN

150

Hil ti Me ta laş tır mak tan Ka çı nı yor

HİLTİ ÜRÜNLERİ HİZMETE DÖNÜŞTÜRMEK için oyun değiştirici bir fırsat-

tan yararlanmaktadır. Hilti alet satmaktansa (giderek düşen fiyatlarla),

“tam istediğiniz zamanda, tam istediğiniz alet, tamir yok, stoklama tela-

şı yok” satıyor. Müşteri değer önerisinde böylesine kökten bir değişiklik

iş modelinin tüm bölümlerinde değişiklik gerektirdi.

Geleneksel Elektrikli Aletler Şirketi

Hilti’nin Alet Filosu Yönetim Şirketi

Endüstriyel ve profesyonel elektrikli aletler ve aksesuarları

Müşteri değer önerisi

Yüklenicilerin şantiye verimliliğini artırmak için kapsamlı bir alet filosu kiralamak

Düşük marjlar, yüksek stok devir hızı

Kâr formülü Daha yüksek marjlar; varlık ağırlıklı; aletlerin bakım, tamir ve yenileriyle değiştirilmesi için aylık ödemeler

Dağıtım kanalı, gelişmekte olan ülkelerde düşük maliyetli üretim tesisleri, Ar-Ge

Kilit kaynaklar ve süreçler

Güçlü doğrudan satış yaklaşımı, sözleşme yönetimi, stok yönetimi ve tamir için IT sistemleri, depolama

İŞ MO DE Lİ Nİ Zİ YE Nİ DEN YA RAT MAK

157

Dow Cor ning Alt Ucu Ku cak lı yor

GELENEKSEL OLARAK YÜKSEK MARJLA ÇALIŞAN Dow Corning tama-

men farklı bir şekilde çalışan ayrı bir iş birimi kurarak düşük marjlı su-

nularda yeni fırsatlar buldu. Şirket alt uçta yeni kârlar bulmuş olsa da,

düşük fiyatlı ve yüksek fiyatlı sunularını köklü biçimde farklılaştırarak

geleneksel işinin parçalanmasını önledi.

Yer le şik İş Ye ni İş Bi ri mi

Müş te ri ye özel çö züm ler, mü za ke re edil miş söz leş me ler

Müşteri değer önerisi

Gös te riş yok, dök me fi yat lar, in ter net yo luy la sa tış

Yük sek marj lar, yük sek ge nel gi der li pe ra ken de fi yat la rı kat ma de ğer li hiz met le rin be de li ni ödü yor

Kâr formülü Spot pi ya sa fi yat lan dır ma sı, dü şük marj la rı uy gun ha le ge tir mek için dü şük ge nel gi der ler, yük sek iş lem hac mi

Ar-Ge, sa tış lar, hiz met yö ne li mi Kilit kaynaklar ve süreçler

IT sis te mi, en dü şük ma li yet sü reç le ri, aza mi oto mas yon

KIM VE MAUBORGNE

172

Mavi okyanus yaratımının bir fotoğrafı

Bu tablo farklı dönemlerde üç farklı sektördeki mavi okyanus yaratımlarında

ortak olan stratejik unsurları tespit eder. Kapsama alanı olarak kapsayıcı veya

içerik olarak boğucu olma niyeti yoktur. Amerikan sektörlerini göstermeyi tercih

ettik çünkü çalışma dönemimiz boyunca en büyük ve en az denetime tabi

olan pazarı temsil ediyordu. Bu üç sektörde örneklenen mavi okyanus yaratımı

şablonu, çalışmamızda başka sektörlerde gözlemlediklerimizle tutarlıdır.

Kilit mavi okyanus yaratımları

Mavi okyanus yeni bir katılımcı mı yoksa yerleşik bir işletmeci tarafından mı yaratıldı?

Teknoloji öncülüğü mü yoksa değer öncülüğü tarafından mı yönlendiriliyor?

Mavi okyanus yaratımı zamanında sektör çekici miydi yoksa değil miydi?

Otomobiller

Ford T Modeli1908’de ortaya çıkarılan T Modeli ilk seri üretim otomobiliydi, birçok Amerikalının satın alabileceği şekilde fiyatlandırılmıştı.

Yeni katılımcı Değer öncülüğü1

(çoğunlukla mevcut teknolojilerde)

Çekici değildi

GM’nin “her cüzdan ve amaç için otomobili”GM, 1924’te, otomobile eğlence ve moda katarak mavi bir okyanus yarattı.

Yerleşik işletmeci Değer öncülüğü(bazı yeni teknolojilerde)

Çekiciydi

Japon yakıt randımanlı otomobilleriJapon üreticileri küçük, güvenilir otomobil dizileriyle 1970’lerin ortalarında mavi bir okyanus yarattılar.

Yerleşik işletmeci Değer öncülüğü(bazı yeni teknolojilerde)

Çekici değildi

Chrysler minivan1984 tarihli minivanıyla Chrysler, kullanımı kolay ama bir minibüste olan yolcu alanına sahip yeni bir sınıf otomobil yarattı.

Yerleşik işletmeci Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Çekici değildi

MAVİ OKYANUS STRATEJİSİ

173

Kilit mavi okyanus yaratımları

Mavi okyanus yeni bir katılımcı mı yoksa yerleşik bir işletmeci tarafından mı yaratıldı?

Teknoloji öncülüğü mü yoksa değer öncülüğü tarafından mı yönlendiriliyor?

Mavi okyanus yaratımı zamanında sektör çekici miydi yoksa değil miydi?

Bilgisayarlar

CTR’nin çizelgeleme makinesi1914’te CTR, çizelgeleme makinelerini basitleştirerek, birimlere ayırarak ve kiralayarak iş makinesi sektörünü yarattı. CTR daha sonra ismini IBM’e çevirdi.

Yerleşik işletmeci Değer öncülüğü(bazı yeni teknolojilerde)

Çekici değildi

IBM 650 elektronik bilgisayar ve Sistem/3601952’de IBM, mevcut teknolojinin gücünü ve fiyatını basitleştirerek ve azaltarak bilgisayar teknolojisi işini yarattı. Ve 1964’te ilk birimlerine ayrıştırılmış bilgisayar sistemi olan Sistem/360’ı açığa çıkarınca 650’ler ile yaratılmış olan mavi okyanusu patlattı.

Yerleşik işletmeci Değer öncülüğü(650: çoğunlukla mevcut teknolojilerde)Değer ve teknoloji öncülüğü(Sistem/360: yeni ve mevcut teknolojiler)

Yoktu

Apple kişisel bilgisayarHer ne kadar ilk ev bilgisayarı olmasa da hepsi-bir-arada, kullanımı-kolay Apple II, 1978’de ortaya çıktığında bir mavi okyanus yaratımıydı.

Yeni katılımcı Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Çekici değildi

Compaq PC hizmetleriCompaq 1992’de, mikrobilgisayarların dosyalama ve yazma kapasitesinin iki katını üçte bir fiyatına veren ProSignia sunucusuyla birlikte mavi bir okyanus yarattı.

Yerleşik işletmeci Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Yoktu

Dell siparişe göre bilgisayarlar üretti1990’ların ortalarında Dell, alıcılar için yeni bir satın alma ve teslimat deneyimi yaratarak oldukça rekabetçi bir sektörde mavi bir okyanus yarattı.

Yeni katılımcı Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Çekici değildi

KIM VE MAUBORGNE

174

Kilit mavi okyanus yaratımları

Mavi okyanus yeni bir katılımcı mı yoksa yerleşik bir işletmeci tarafından mı yaratıldı?

Teknoloji öncülüğü mü yoksa değer öncülüğü tarafından mı yönlendiriliyor?

Mavi okyanus yaratımı zamanında sektör çekici miydi yoksa değil miydi?

Sinemalar

Nickelodeonİlk Nickelodeon, işçi sınıfı izleyicilerine beş sent karşılığında gün boyu süren kısa filmler göstererek kapılarını 1905’te açtı.

Yeni katılımcı Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Yoktu

Saray tiyatrolarıRoxy Rothapfel tarafından 1914’te yaratılan bu tiyatrolarda opera gibi bir ortamda karşılanabilir bir fiyata sinema izleniyordu.

Yerleşik işletmeci Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Çekiciydi

AMC multipleks1960’ta Amerika’nın banliyölerinde alışveriş merkezlerindeki multiplekslerin sayısı mantar gibi çoğaldı. Multipleks, bir yandan sahiplerin maliyetlerini azaltırken diğer yandan izleyicilere daha fazla seçenek verdi.

Yerleşik işletmeci Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Çekici değildi

AMC megapleks1995’te tanıtılan megapleksler halihazırdaki kapalı gişelerin hepsini sundu ve tiyatro sahiplerinden daha düşük bir maliyete stadyum kadar büyük tiyatro komplekslerinde muazzam izleme deneyimleri sağladı.

Yerleşik işletmeci Değer öncülüğü(çoğunlukla mevcut teknolojilerde)

Çekici değildi

MAVİ OKYANUS STRATEJİSİ

183

Farklılaştırma ve düşük maliyetin eşzamanlı takibi

Bir mavi okyanus, bir şirketin eylemleri hem maliyet yapısını hem de alıcılara

değer teklifini olumlu anlamda etkilediği yerde yaratılır. Maliyet tasarrufları,

sektörün üzerinde rekabet ettiği etmenleri ortadan kaldırarak ve azaltarak

yapılır. Alıcı değeri, sektörün hiç sunmadığı unsurları artırarak ve yaratarak

yükseltilir. Zaman içinde üstün değerin oluşturduğu yüksek satış hacimleri

dolayısıyla ölçek ekonomileri etkisini gösterdikçe maliyetler daha da fazla azalır.

Mavi okyanus

Maliyetler

Alıcı değeri

BAŞARILI STRATEJİ YÜRÜTMENİN SIRLARI

199

Strateji yürütmede en çok ne önemlidir?

Bir şirket strateji yürütmede başarısız olduğunda, yöneticilerin çoğu kez

düşündükleri ilk şey yeniden yapılanmadır. Fakat araştırmamız, iyi yürütmenin

temellerinin karar haklarını netleştirmek ve enformasyonun gitmeye ihtiyaç

duyduğu yöne doğru akmasını garantilemekle başladığını gösterir. Eğer bunları

doğru şekilde yaparsanız doğru yapı ve teşvik edici şeyler genellikle belirgin

hale gelir.

Enformasyon 54

Karar hakları 50

Teşvik edici şeyler 26

Yapı 25

Görece güç (100 üzerinden)

NEILSON, MARTIN VE POWERS

200

Kurumsal etkinliğin 17 temel özelliği

31 şirketteki 26.000’den fazla çalışanla yaptığımız tarama araştırmasından

kurumsal etkinliği uygulama stratejisi haline getiren özellikleri damıttık. Önem

sırasına göre dizilmiş bu özellikler şunlardır:

Sıra Kurumsal ÖzellikGüç Endeksi

(100 üzerinden)

1 Herkesin, sorumlu olduğu karar ve eylemler hakkında iyi bir fikri vardır. 81

2 Rekabetçi çevreyle ilgili önemli enformasyon genel merkeze hızlı bir biçimde ulaşır.

68

3 Kararlar bir kez alındığında nadiren ikinci tahmine girer. 58

4 Enformasyon kurumsal sınırlar içinde serbestçe akar. 58

5 Saha ve çizgi çalışanları genellikle, gündelik tercihlerinin son satırı nasıl etkilediğini anlamak için ihtiyaç duydukları enformasyona sahiptirler.

55

6 Çizgi yöneticileri, işlerinin kilit dürtülerini ölçmek için ihtiyaç duydukları ölçütlere erişime sahiptirler.

48

7 Çizgiyi anlayan yöneticiler işletme kararlarına dahil olurlar. 32

8 Pazara nadiren kafa karıştırıcı mesajlar gönderilir. 32

9 Bireysel iş değerlendirmesi süreci yüksek, uygun ve düşük performansçılar arasında fark oluşturur.

32

10 Performans vaatlerinde durma yeteneği kariyerde ilerlemeyi ve tazminatı güçlü bir şekilde etkiler.

32

11 Bu kuruluşun kültürünü “emret ve denetle”den çok “ikna et ve razı et” şeklinde tanımlamak daha uygun olur.

29

12 Buradaki kurumsal kadronun başlıca rolü iş birimlerini denetlemek yerine onları desteklemektir.

29

13 Terfiler yatay hamleler olabilir (aynı hiyerarşi seviyesinde bir konumdan diğerine). 29

14 Burada, hızlı çalışanlar her üç yıldan daha sık olmak üzere terfi bekleyebilirler. 23

15 Buradaki orta seviyeli yöneticiler ortalama olarak beş veya daha fazla asta sahiptir.

19

16 Eğer firma kötü bir yıl geçirirse fakat belli bir bölüm iyi bir yıl çıkarmışsa, bölümün başı yine de prim alır.

13

17 Ödemelerin ötesinde birçok başka şey bireyleri iyi iş çıkarmaya teşvik eder. 10

Yapı taşları

Karar hakları

Enformasyon

Teşvik edici şeyler

Yapı

BAŞARILI STRATEJİ YÜRÜTMENİN SIRLARI

209

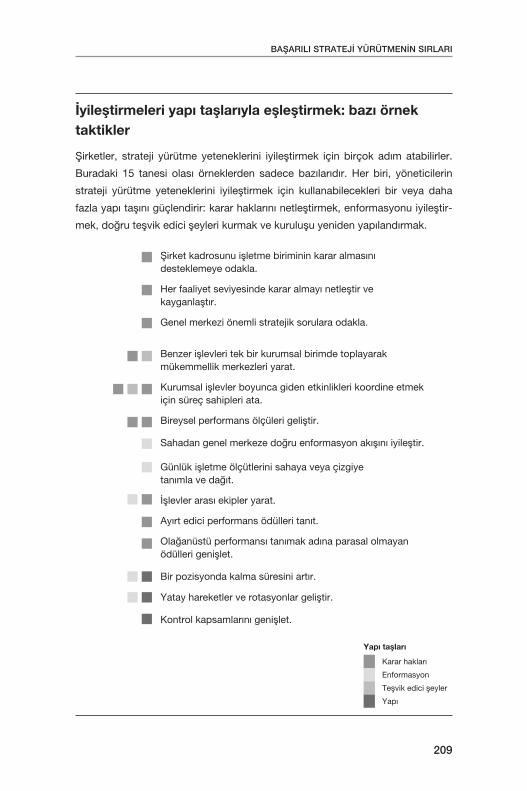

İyileştirmeleri yapı taşlarıyla eşleştirmek: bazı örnek taktikler

Şirketler, strateji yürütme yeteneklerini iyileştirmek için birçok adım atabilirler.

Buradaki 15 tanesi olası örneklerden sadece bazılarıdır. Her biri, yöneticilerin

strateji yürütme yeteneklerini iyileştirmek için kullanabilecekleri bir veya daha

fazla yapı taşını güçlendirir: karar haklarını netleştirmek, enformasyonu iyileştir-

mek, doğru teşvik edici şeyleri kurmak ve kuruluşu yeniden yapılandırmak.

Şirket kadrosunu işletme biriminin karar almasını desteklemeye odakla.

Her faaliyet seviyesinde karar almayı netleştir ve kayganlaştır.

Genel merkezi önemli stratejik sorulara odakla.

Benzer işlevleri tek bir kurumsal birimde toplayarak mükemmellik merkezleri yarat.

Kurumsal işlevler boyunca giden etkinlikleri koordine etmek için süreç sahipleri ata.

Bireysel performans ölçüleri geliştir.

Sahadan genel merkeze doğru enformasyon akışını iyileştir.

Günlük işletme ölçütlerini sahaya veya çizgiye tanımla ve dağıt.

İşlevler arası ekipler yarat.

Ayırt edici performans ödülleri tanıt.

Olağanüstü performansı tanımak adına parasal olmayan ödülleri genişlet.

Bir pozisyonda kalma süresini artır.

Yatay hareketler ve rotasyonlar geliştir.

Kontrol kapsamlarını genişlet.

Yapı taşları

Karar hakları

Enformasyon

Teşvik edici şeyler

Yapı

BAŞARILI STRATEJİ YÜRÜTMENİN SIRLARI

215

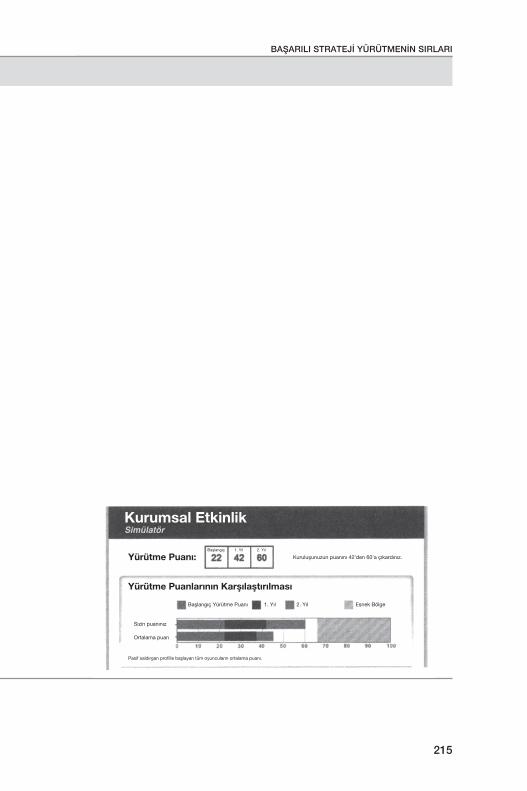

Kurumsal Etkinlik Simülatör

Yürütme Puanı: Başlangıç 1. Yıl 2. Yıl

Kuruluşunuzun puanını 42’den 60’a çıkardınız.

Yürütme Puanlarının Karşılaştırılması

Başlangıç Yürütme Puanı 1. Yıl 2. Yıl Esnek Bölge

Sizin puanınız

Ortalama puan

Pasif saldırgan profille başlayan tüm oyuncuların ortalama puanı.

KAPLAN VE NORTON

224

Vizyon ve stratejiyi dönüştürmek: Dört bakış açısı

Finansal

Amaçlar Ölçüler Hedefler Girişimler

“Finansal anlamda başarılı olmak için yarardaş-larımıza nasıl görünmeliyiz?”

Vizyon ve strateji

Müşteri

Amaçlar Ölçüler Hedefler Girişimler

“Vizyonumuzu elde etmek için müşterilerimize nasıl görünmeliyiz?”

İç işletme süreçleri

Amaçlar Ölçüler Hedefler Girişimler“Yarardaşları-mızla müşterile-rimizi memnun etmek için hangi işletme süreçle-rinde üstünleş-meliyiz?”

Öğrenme ve büyüme

Amaçlar Ölçüler Hedefler Girişimler

“Vizyonumuzu elde etmek için değişme ve iyileşme yeteneğimizi nasıl sürdüreceğiz?”

DENGELİ SONUÇ KARTINI STRATEJİK BİR YÖNETİM SİSTEMİ OLARAK KULLANMAK

225

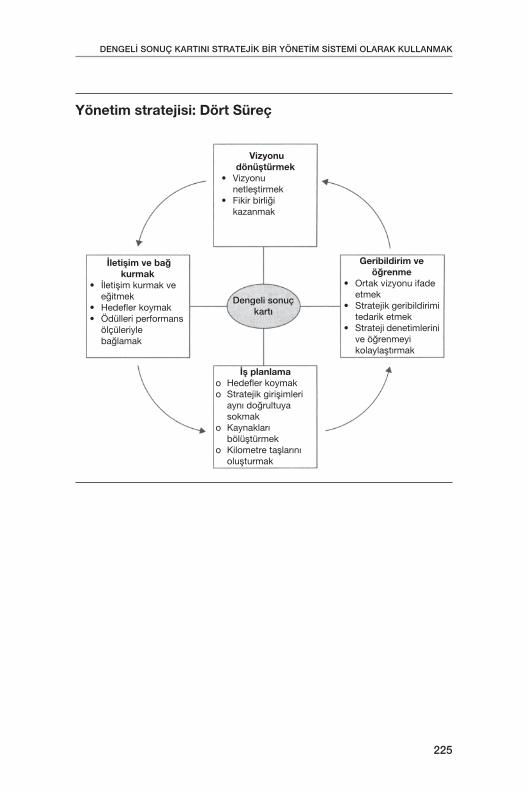

Yönetim stratejisi: Dört Süreç

Vizyonu dönüştürmek

• Vizyonu netleştirmek

• Fikir birliği kazanmak

İş planlamao Hedefler koymako Stratejik girişimleri

aynı doğrultuya sokmak

o Kaynakları bölüştürmek

o Kilometre taşlarını oluşturmak

İletişim ve bağ kurmak

• İletişim kurmak ve eğitmek

• Hedefler koymak• Ödülleri performans

ölçüleriyle bağlamak

Geribildirim ve öğrenme

• Ortak vizyonu ifade etmek

• Stratejik geribildirimi tedarik etmek

• Strateji denetimlerini ve öğrenmeyi kolaylaştırmak

Dengeli sonuç kartı

KAPLAN VE NORTON

226

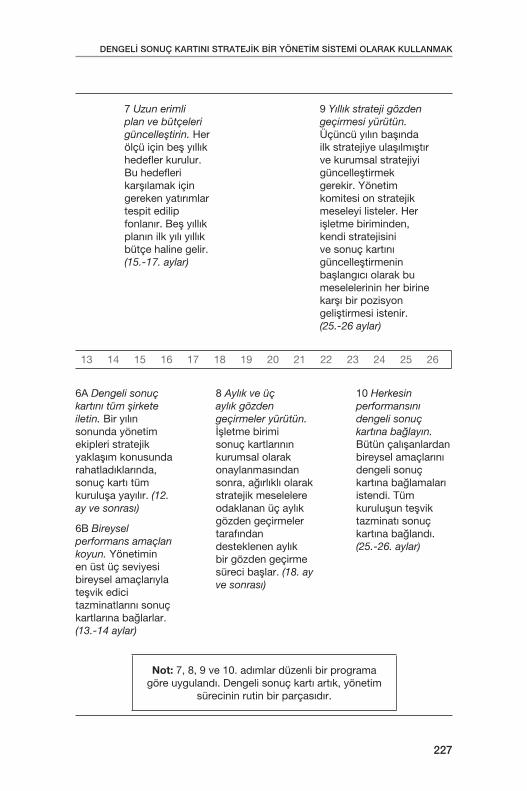

Bir şirket stratejik yönetim sistemini nasıl kurdu…

2A Orta seviyeli yöneticilerle iletişim kurun. Yeni strateji hakkında öğrenmek ve bunu tartışmak üzere yönetimin ilk üç seviyesi (100 kişi) bir araya getirildi. Dengeli sonuç kartı iletişim aracıydı. (4.-5. aylar)

2B İşletme birimi sonuç kartları geliştirin. Kurumsal sonuç kartını şablon olarak kullanarak her işletme birimi, stratejisini kendi sonuç kartına dönüştürür. (6.-9. aylar)

5 Vizyonu rötuşlayın. İşletme birimi sonuç kartlarının gözden geçirilmesi, önceden kurumsal stratejiye dahil edilmemiş birkaç işler arası meseleyi tespit eder. Kurumsal sonuç kartı güncellenir. (12. ay)

Zaman dilimi (aylar)

1 2 3 4 5 6 7 8 9 10 11 12

Eylemler:1 Vizyonu netleştirin. Yeni oluşturulan bir yönetim ekibinin on üyesi üç ay boyunca birlikte çalışır. Genel bir vizyonu anlaşılan ve iletilebilecek bir stratejiye dönüştürmek için dengeli bir sonuç kartı geliştirilir. Bu süreç fikir birliği ve stratejiye katılım kurmaya yardımcı olur.

3A Stratejik olmayan yatırımları ortadan kaldırın. Kurumsal sonuç kartı, stratejik öncelikleri netleştirerek, stratejiye katkıda bulunmayan birçok aktif programı tespit eder. (6. ay)

3B Kurumsal değişim programları başlatın. Kurumsal sonuç kartı işler arası değişim programlarına ihtiyacı tespit eder. İşletme birimleri sonuç kartlarını hazırlarken bunlar başlatılır. (6. ay)

4 İşletme birimi sonuç kartlarını gözden geçirin. CEO ve yönetim ekibi tek tek işletme birimlerinin sonuç kartlarını gözden geçirir. Bu gözden geçirme CEO’ya, işletme birimi stratejisi şekillendirmeye bilgili bir şekilde katılma olanağı verir. (9.-11. aylar)

DENGELİ SONUÇ KARTINI STRATEJİK BİR YÖNETİM SİSTEMİ OLARAK KULLANMAK

227

7 Uzun erimli plan ve bütçeleri güncelleştirin. Her ölçü için beş yıllık hedefler kurulur. Bu hedefleri karşılamak için gereken yatırımlar tespit edilip fonlanır. Beş yıllık planın ilk yılı yıllık bütçe haline gelir. (15.-17. aylar)

9 Yıllık strateji gözden geçirmesi yürütün. Üçüncü yılın başında ilk stratejiye ulaşılmıştır ve kurumsal stratejiyi güncelleştirmek gerekir. Yönetim komitesi on stratejik meseleyi listeler. Her işletme biriminden, kendi stratejisini ve sonuç kartını güncelleştirmenin başlangıcı olarak bu meselelerinin her birine karşı bir pozisyon geliştirmesi istenir. (25.-26 aylar)

13 14 15 16 17 18 19 20 21 22 23 24 25 26

6A Dengeli sonuç kartını tüm şirkete iletin. Bir yılın sonunda yönetim ekipleri stratejik yaklaşım konusunda rahatladıklarında, sonuç kartı tüm kuruluşa yayılır. (12. ay ve sonrası)

6B Bireysel performans amaçları koyun. Yönetimin en üst üç seviyesi bireysel amaçlarıyla teşvik edici tazminatlarını sonuç kartlarına bağlarlar. (13.-14 aylar)

8 Aylık ve üç aylık gözden geçirmeler yürütün. İşletme birimi sonuç kartlarının kurumsal olarak onaylanmasından sonra, ağırlıklı olarak stratejik meselelere odaklanan üç aylık gözden geçirmeler tarafından desteklenen aylık bir gözden geçirme süreci başlar. (18. ay ve sonrası)

10 Herkesin performansını dengeli sonuç kartına bağlayın. Bütün çalışanlardan bireysel amaçlarını dengeli sonuç kartına bağlamaları istendi. Tüm kuruluşun teşvik tazminatı sonuç kartına bağlandı. (25.-26. aylar)

Not: 7, 8, 9 ve 10. adımlar düzenli bir programa göre uygulandı. Dengeli sonuç kartı artık, yönetim

sürecinin rutin bir parçasıdır.

KAPLAN VE NORTON

228

…dengeli sonuç kartı etrafında

Geribildirim ve Öğrenme

Viz

yonu

Dön

üştü

rmek

İş P

lanl

ama

Dengeli Sonuç Kartı

İletişim ve Bağ Kurmak

235

DENGELİ SONUÇ KARTINI STRATEJİK BİR YÖNETİM SİSTEMİ OLARAK KULLANMAK

Kiş

isel

son

uç k

artı

Kur

umsa

l am

açla

r•

Kur

umsa

l değ

erim

izi y

edi yıl

için

de

iki k

atın

a çı

karm

ak.

• K

azan

cımızı y

ılda

yakl

aşık

%20

artırm

ak.

• S

erm

aye

mal

iyet

inin

%2

yuka

rısın

da

iç k

ârlılık

ora

nı e

lde

etm

ek.

• H

em ü

retim

i hem

de

reze

rvle

ri ge

lece

k on

yıl

için

de

%20

artırm

ak.

Kur

umsa

l hed

efle

rS

onuç

kar

tı öl

çüle

riİş

letm

e bi

rim

i hed

efle

riE

kip/

bire

ysel

am

açla

r ve

gi

rişi

mle

r

1995

1996

1997

1998

1999

1995

1996

1997

1998

1999

1.Fi

nans

al10

012

016

018

025

0K

azan

çlar

(mily

on $

)10

045

020

021

022

5N

et n

akit

akışı

100

8580

7570

Gen

el g

ider

ler

ve

faal

iyet

gid

erle

ri2.

İşle

tmey

le il

gili

100

7573

7064

Fıçı

baş

ına

üret

im

mal

iyet

leri

100

9793

9082

Fıçı

baş

ına

geliş

tirm

e m

aliy

etle

ri10

010

510

810

811

0To

pla

m yıllık

üre

tim3.

Eki

p/b

irey

ölçü

leri

Hed

efle

r1. 2. 3.

4.4. 5. İs

im:

Yer

leşi

m:

5.

DENGELİ SONUÇ KARTINI STRATEJİK BİR YÖNETİM SİSTEMİ OLARAK KULLANMAK

243

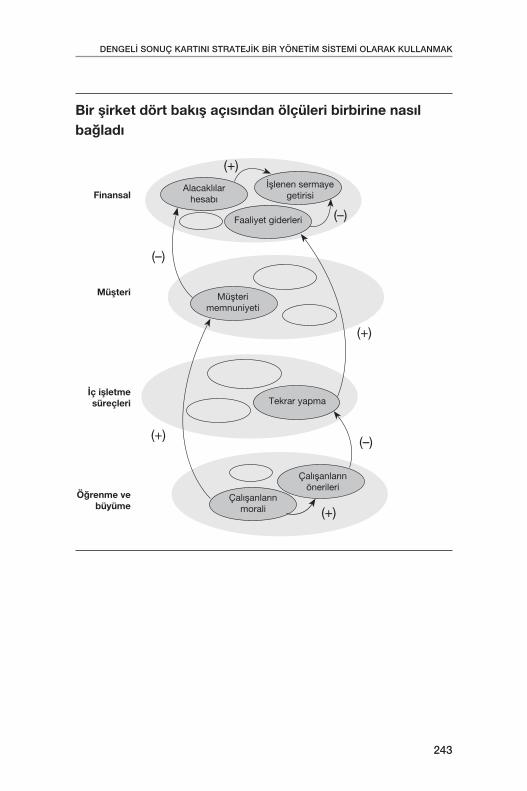

Bir şirket dört bakış açısından ölçüleri birbirine nasıl bağladı

Finansal

Müşteri

İç işletme süreçleri

Öğrenme ve büyüme

Alacaklılar hesabı

İşlenen sermaye getirisi

Faaliyet giderleri

Müşteri memnuniyeti

Tekrar yapma

Çalışanların önerileri

Çalışanların morali

(+)

(–)

(–)

(+)

(+)

(+)

(–)

MAN KINS VE STEE LE

278

Performans Nereye Gidiyor?

Bu şekil araştırmaya katılan yöneticilerin planlama ve yürütme sürecindeki

özel hatalara verdikleri önem sırasına göre ortalama performans kayıplarını

göstermektedir.

% 37 Or ta la ma Per for mans Kay bı

%63 Or ta la ma Ger çek le şen Per for mans

%7,5 Yetersiz veya olmayan kaynaklar

%5,2 Kötü iletişim stratejisi

%4,5 Yürütme için gerekli adımlar açık tanımlanmamış

%4,1 Yürütme için belirlenmemiş sorumluluklar

%3,7 Yürütmeyi engelleyen örgütsel duvarlar ve kültür

%3,0 Yetersiz performans izleme

%3,0 Başarı veya başarısızlık için yetersiz sonuç veya ödüller

%2,6 Kötü liderlik%1,9 Kendini adamayan liderlik

%0,7 Onaylanmamış strateji

%0,7 Diğer engeller (yetersiz beceri ve yetenek)

MAN KINS VE STEE LE

280

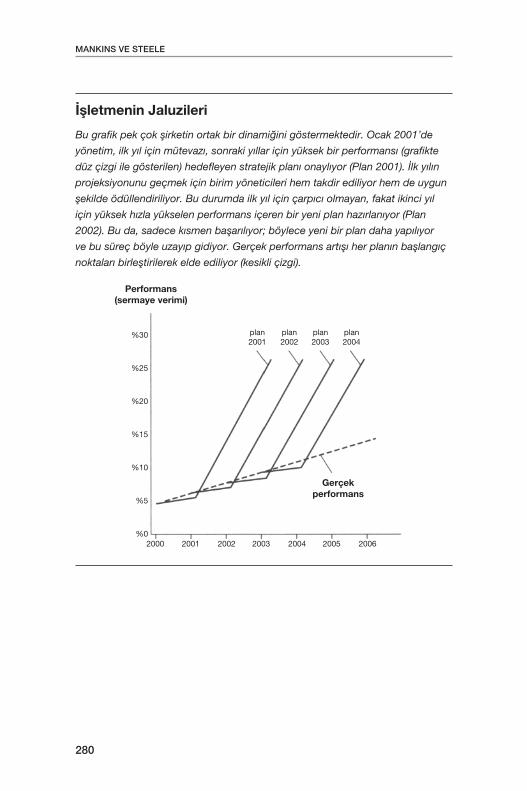

İşletmenin Jaluzileri

Bu grafik pek çok şirketin ortak bir dinamiğini göstermektedir. Ocak 2001’de

yönetim, ilk yıl için mütevazı, sonraki yıllar için yüksek bir performansı (grafikte

düz çizgi ile gösterilen) hedefleyen stratejik planı onaylıyor (Plan 2001). İlk yılın

projeksiyonunu geçmek için birim yöneticileri hem takdir ediliyor hem de uygun

şekilde ödüllendiriliyor. Bu durumda ilk yıl için çarpıcı olmayan, fakat ikinci yıl

için yüksek hızla yükselen performans içeren bir yeni plan hazırlanıyor (Plan

2002). Bu da, sadece kısmen başarılıyor; böylece yeni bir plan daha yapılıyor

ve bu süreç böyle uzayıp gidiyor. Gerçek performans artışı her planın başlangıç

noktaları birleştirilerek elde ediliyor (kesikli çizgi).

Performans (sermaye verimi)

Gerçek performans

plan2001

plan2002

plan2003

plan2004

%30

%25

%20

%15

%10

%5

%0 2000 2001 2002 2003 2004 2005 2006