Embed Size (px)

Citation preview

Pacto fiscal con desarrollo

social

Helio Fallas

Índice de contenido

1. Contexto

2. Diagnóstico y propuestas de acciones

Sostenibilidad fiscal

Ingresos fiscales

Gasto y administración financiera

Endeudamiento e inversión pública

Tecnologías de información

Rendición de cuentas

3. Conclusiones

Marco de responsabilidad fiscal

Plan de emergencia fiscal (2 años)

Reforma fiscal

La política económica debe

estar inspirada y responder a

una visión del desarrollo

determinada.

“El desarrollo humano, como

enfoque, se ocupa de… el aumento

de la riqueza de la vida humana en

lugar de la riqueza de la economía

en la que los seres humanos viven,

que es sólo una parte de la vida

misma”. Amartya Sen.

• Ética

• Desarrollo social

• Ambiente sostenible

• Articulada con otros campos

del desarrollo

Política económica

Principios

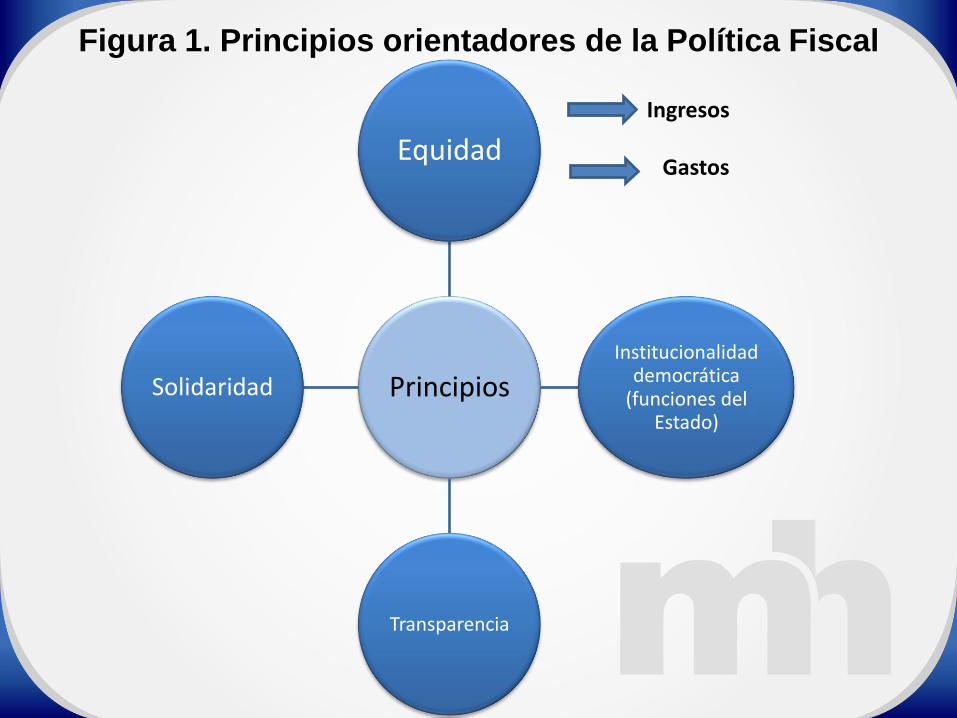

Equidad

Institucionalidad democrática

(funciones del Estado)

Transparencia

Solidaridad

Figura 1. Principios orientadores de la Política Fiscal

Ingresos

Gastos

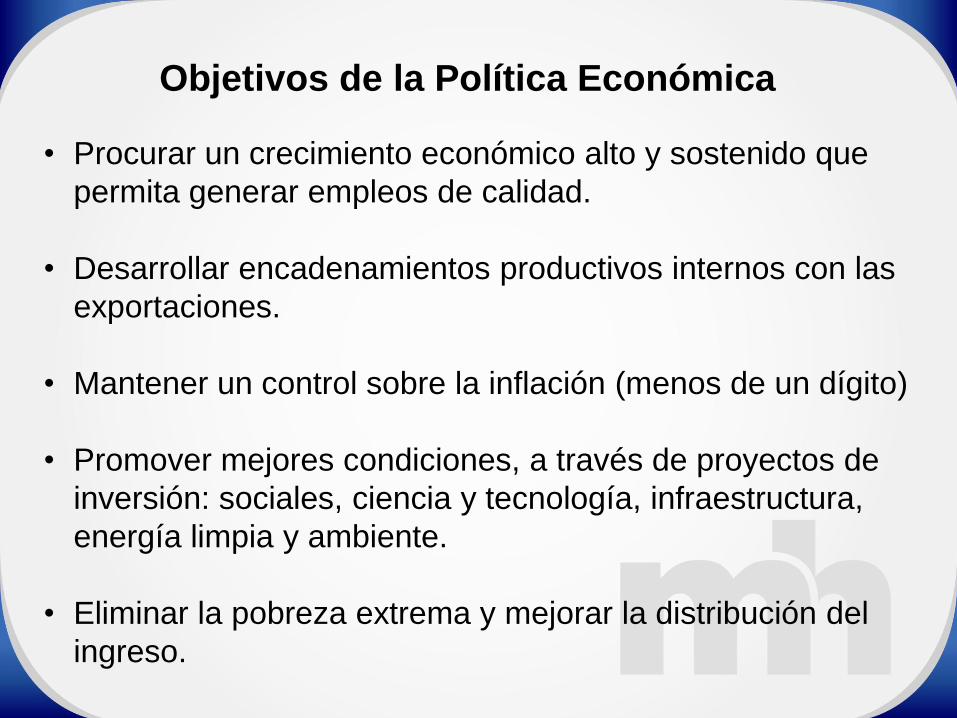

Objetivos de la Política Económica

• Procurar un crecimiento económico alto y sostenido que

permita generar empleos de calidad.

• Desarrollar encadenamientos productivos internos con las

exportaciones.

• Mantener un control sobre la inflación (menos de un dígito)

• Promover mejores condiciones, a través de proyectos de

inversión: sociales, ciencia y tecnología, infraestructura,

energía limpia y ambiente.

• Eliminar la pobreza extrema y mejorar la distribución del

ingreso.

Diagnóstico y

propuestas de

acciones

Resultado primario del

Gobierno Central

Diferencia entre los ingresos

(corrientes y de capital) y los

gastos no financieros

(corrientes y de capital,

excluyendo intereses).

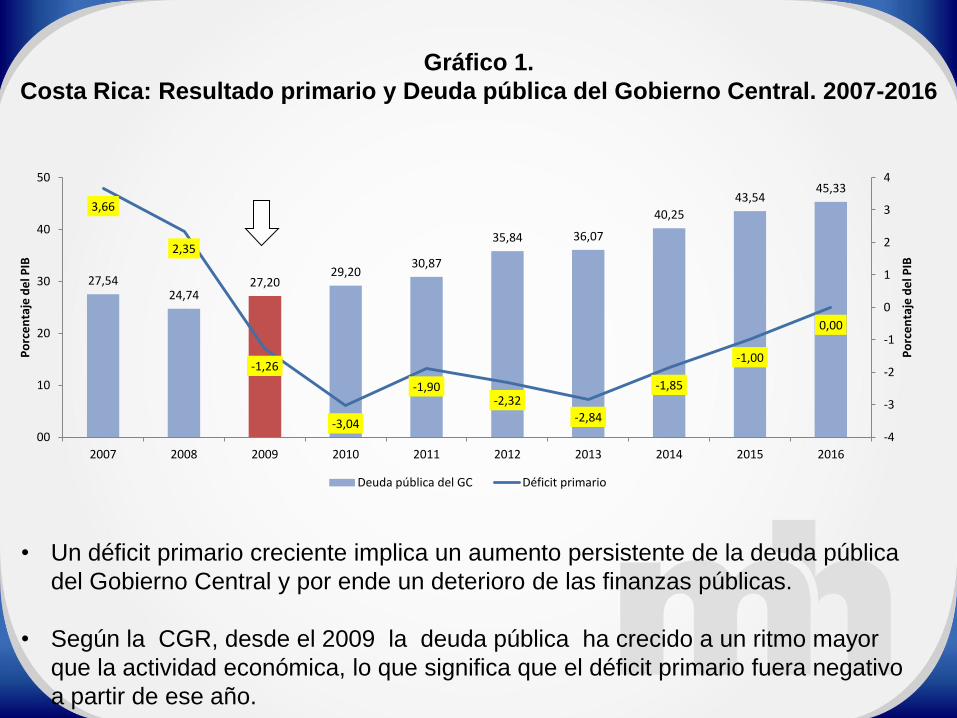

Gráfico 1.

Costa Rica: Resultado primario y Deuda pública del Gobierno Central. 2007-2016

• Un déficit primario creciente implica un aumento persistente de la deuda pública

del Gobierno Central y por ende un deterioro de las finanzas públicas.

• Según la CGR, desde el 2009 la deuda pública ha crecido a un ritmo mayor

que la actividad económica, lo que significa que el déficit primario fuera negativo

a partir de ese año.

27,54 24,74

27,20 29,20

30,87

35,84 36,07

40,25

43,54 45,33

3,66

2,35

-1,26

-3,04

-1,90 -2,32

-2,84

-1,85

-1,00

0,00

-4

-3

-2

-1

0

1

2

3

4

00

10

20

30

40

50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Po

rce

nta

je d

el P

IB

Po

rce

nta

je d

el P

IB

Deuda pública del GC Déficit primario

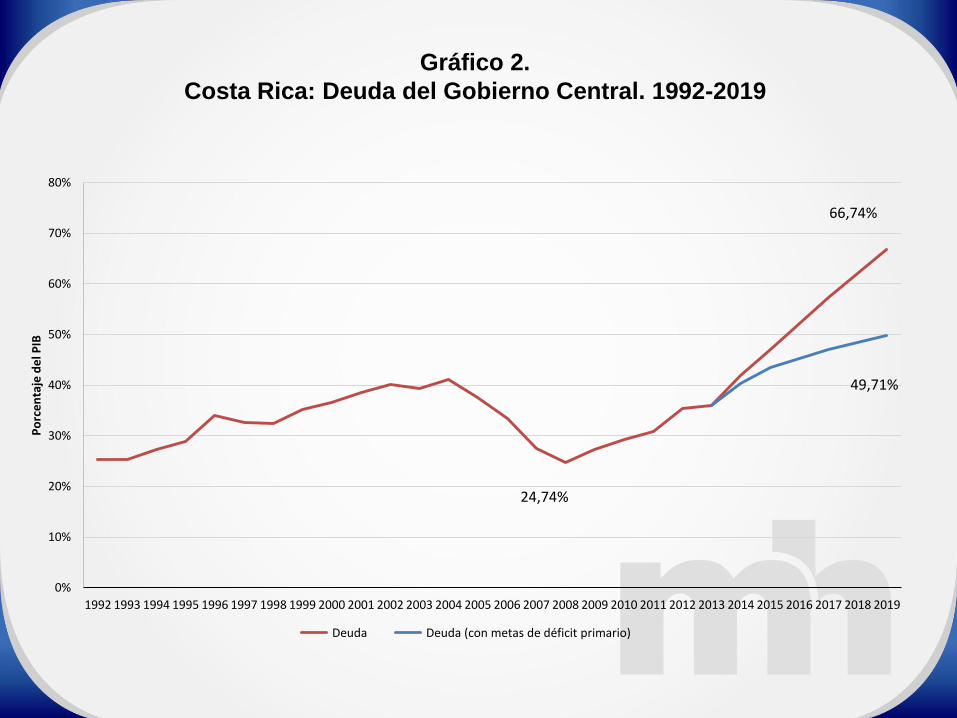

Gráfico 2.

Costa Rica: Deuda del Gobierno Central. 1992-2019

24,74%

66,74%

49,71%

0%

10%

20%

30%

40%

50%

60%

70%

80%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Po

rce

nta

je d

el P

IB

Deuda Deuda (con metas de déficit primario)

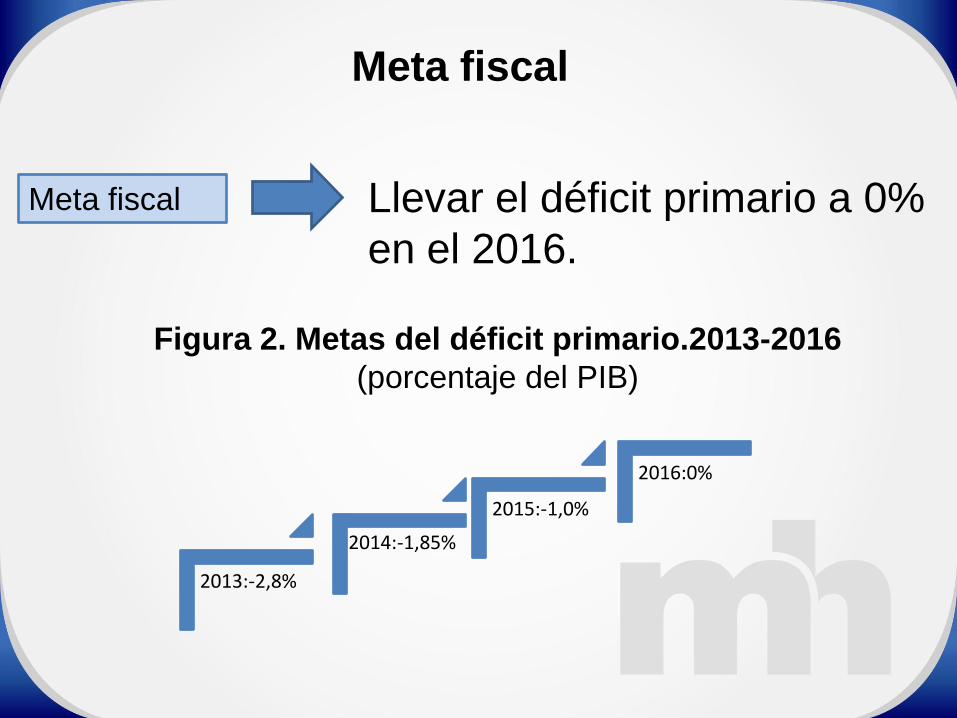

Meta fiscal Llevar el déficit primario a 0%

en el 2016.

2013:-2,8%

2014:-1,85%

2015:-1,0%

2016:0%

Figura 2. Metas del déficit primario.2013-2016

(porcentaje del PIB)

Meta fiscal

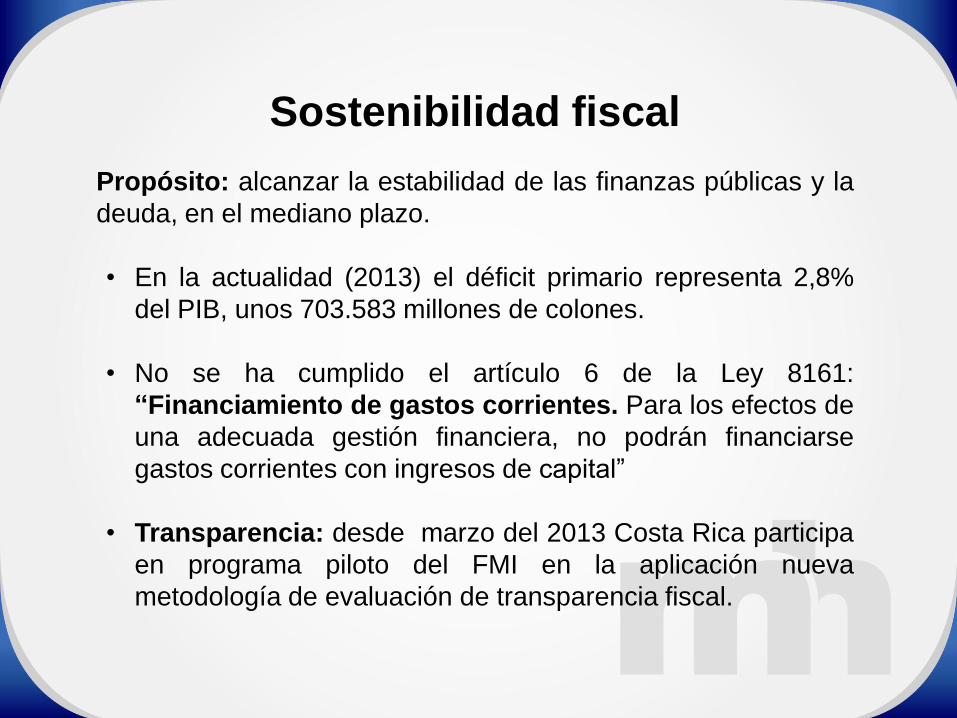

Sostenibilidad fiscal

Propósito: alcanzar la estabilidad de las finanzas públicas y la

deuda, en el mediano plazo.

• En la actualidad (2013) el déficit primario representa 2,8%

del PIB, unos 703.583 millones de colones.

• No se ha cumplido el artículo 6 de la Ley 8161:

“Financiamiento de gastos corrientes. Para los efectos de

una adecuada gestión financiera, no podrán financiarse

gastos corrientes con ingresos de capital”

• Transparencia: desde marzo del 2013 Costa Rica participa

en programa piloto del FMI en la aplicación nueva

metodología de evaluación de transparencia fiscal.

Figura 3. Problema Fiscal Estructural

Ingresos Tributarios

Gasto público

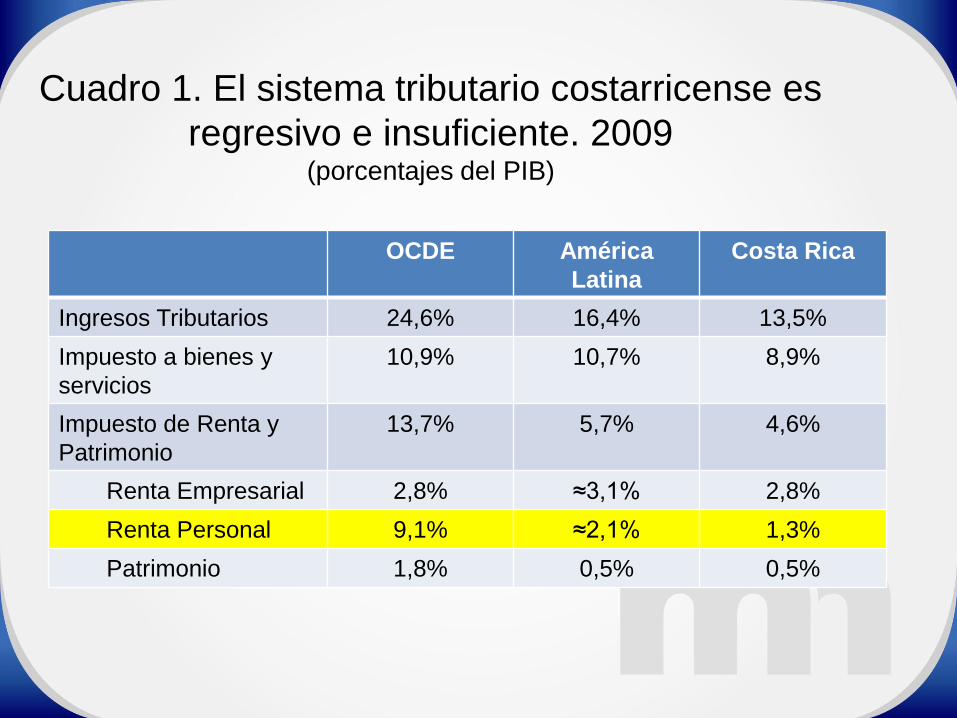

Cuadro 1. El sistema tributario costarricense es

regresivo e insuficiente. 2009 (porcentajes del PIB)

OCDE América

Latina

Costa Rica

Ingresos Tributarios 24,6% 16,4% 13,5%

Impuesto a bienes y

servicios

10,9% 10,7% 8,9%

Impuesto de Renta y

Patrimonio

13,7% 5,7% 4,6%

Renta Empresarial 2,8% ≈3,1% 2,8%

Renta Personal 9,1% ≈2,1% 1,3%

Patrimonio 1,8% 0,5% 0,5%

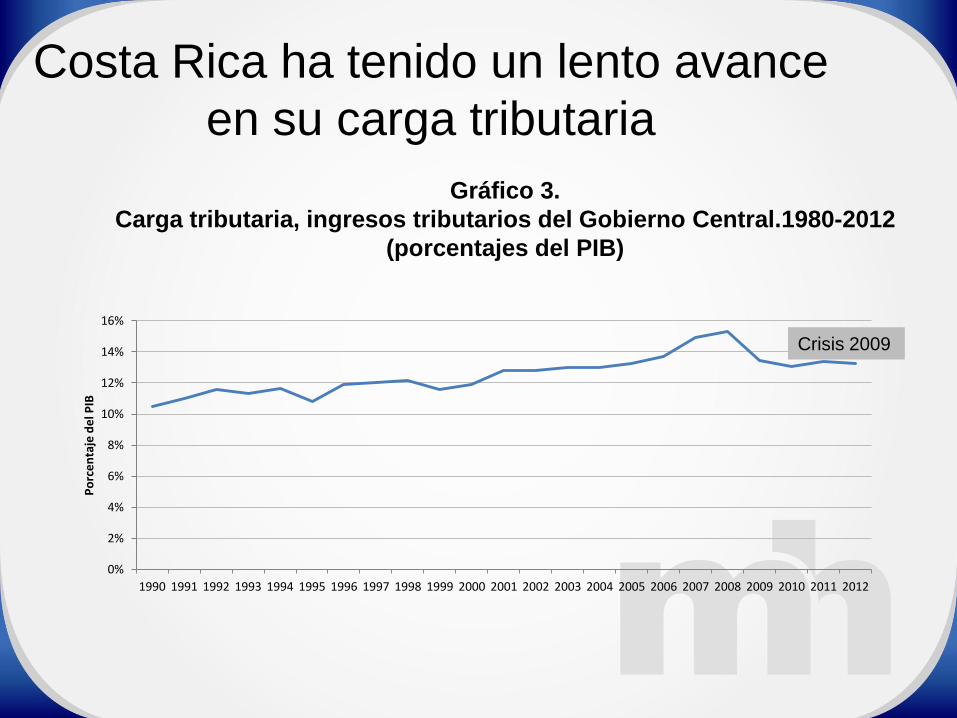

Costa Rica ha tenido un lento avance

en su carga tributaria

Gráfico 3.

Carga tributaria, ingresos tributarios del Gobierno Central.1980-2012

(porcentajes del PIB)

Crisis 2009

0%

2%

4%

6%

8%

10%

12%

14%

16%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Po

rce

nta

je d

el P

IB

Gasto público de capital es

históricamente bajo

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

Po

rce

nta

je d

el P

IB

Gráfico 4. Gasto de capital del Gobierno Central. 1969-2013

Bajo nivel en inversión en

infraestructura: no permite en algunos

casos ni el mantenimiento de la obra

pública

Evolución del gasto viene explicada por

gasto en intereses o por transferencias

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

Po

rcen

taje

del

PIB

Gasto de capital Gasto en intereses Transferencias corrientes

16

Avancemos, FEES,

Pensiones, Régimen no

contributivo

Gráfico 5.

Gasto de capital, gasto en intereses y transferencias corrientes

1980-2013

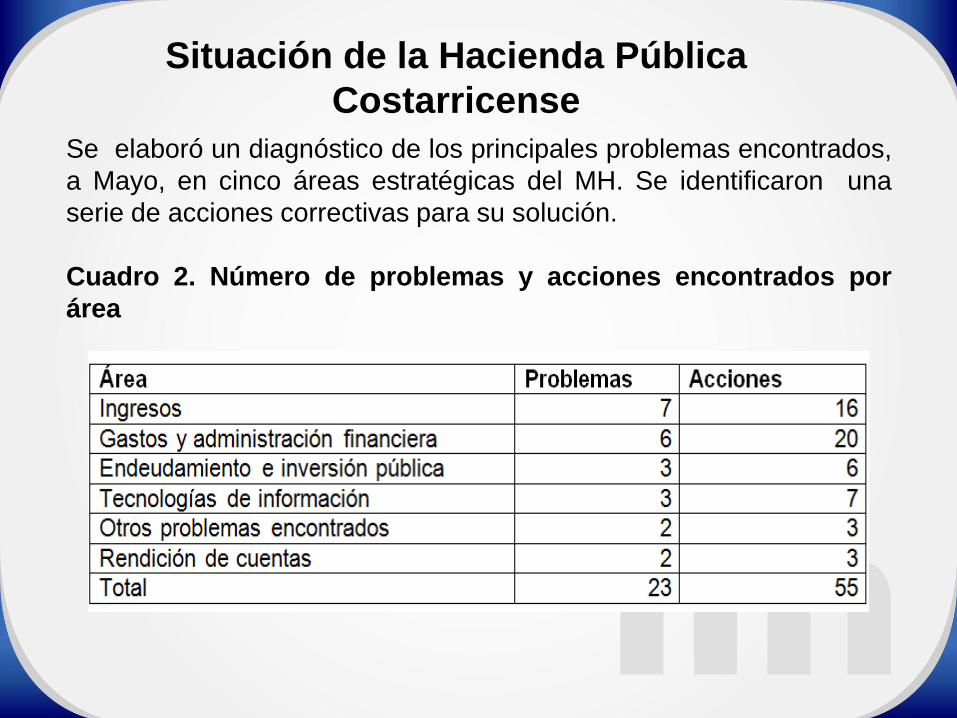

Situación de la Hacienda Pública

Costarricense

Se elaboró un diagnóstico de los principales problemas encontrados,

a Mayo, en cinco áreas estratégicas del MH. Se identificaron una

serie de acciones correctivas para su solución.

Cuadro 2. Número de problemas y acciones encontrados por

área

Ingresos fiscales

18

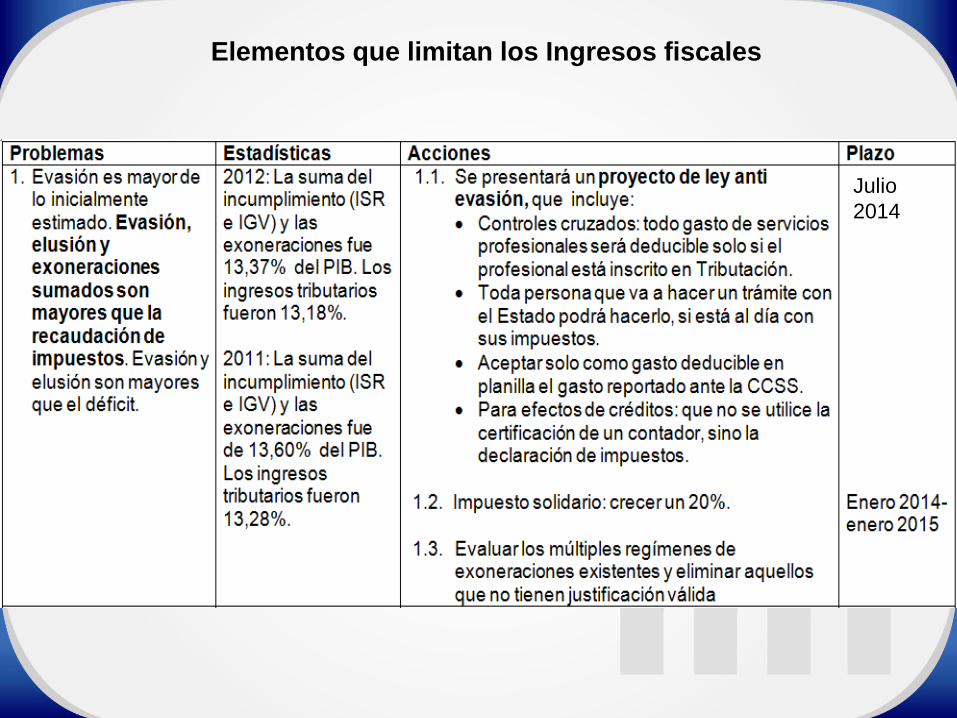

Elementos que limitan los Ingresos fiscales

Julio

2014

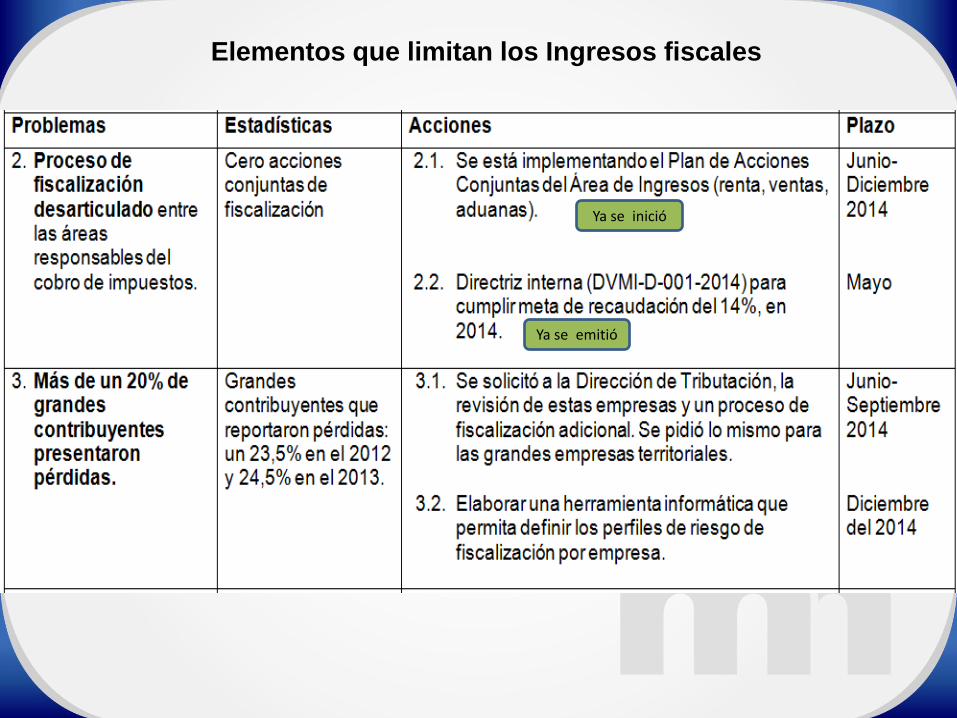

Elementos que limitan los Ingresos fiscales

Ya se emitió

Ya se inició

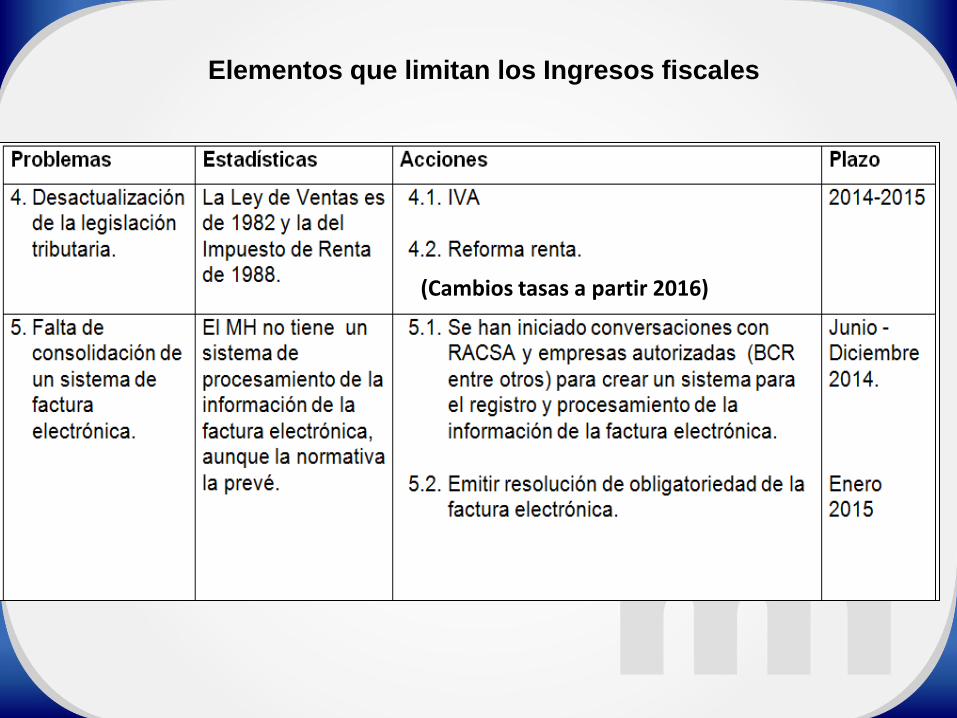

Elementos que limitan los Ingresos fiscales

(Cambios tasas a partir 2016)

Gasto y

administración

pública

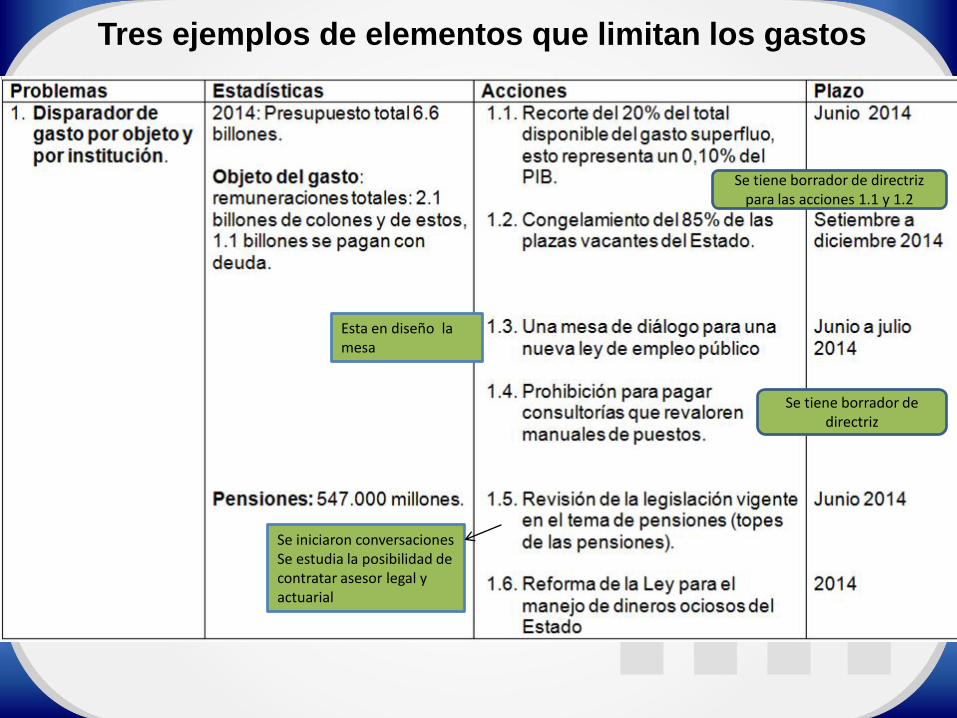

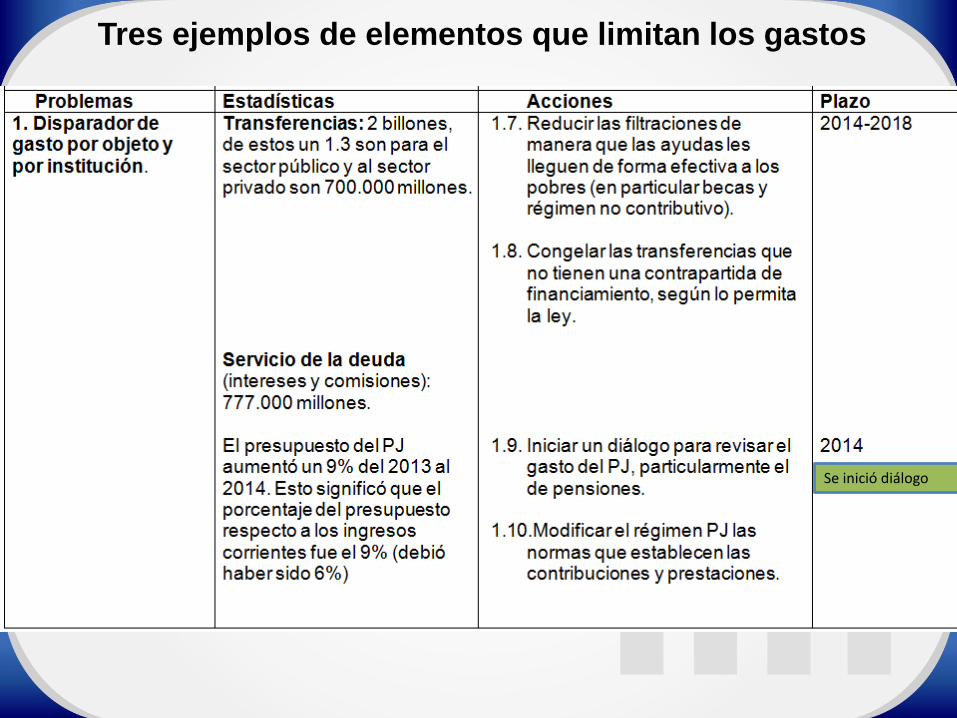

Tres ejemplos de elementos que limitan los gastos

Se tiene borrador de directriz para las acciones 1.1 y 1.2

Esta en diseño la mesa

Se iniciaron conversaciones Se estudia la posibilidad de contratar asesor legal y actuarial

Se tiene borrador de directriz

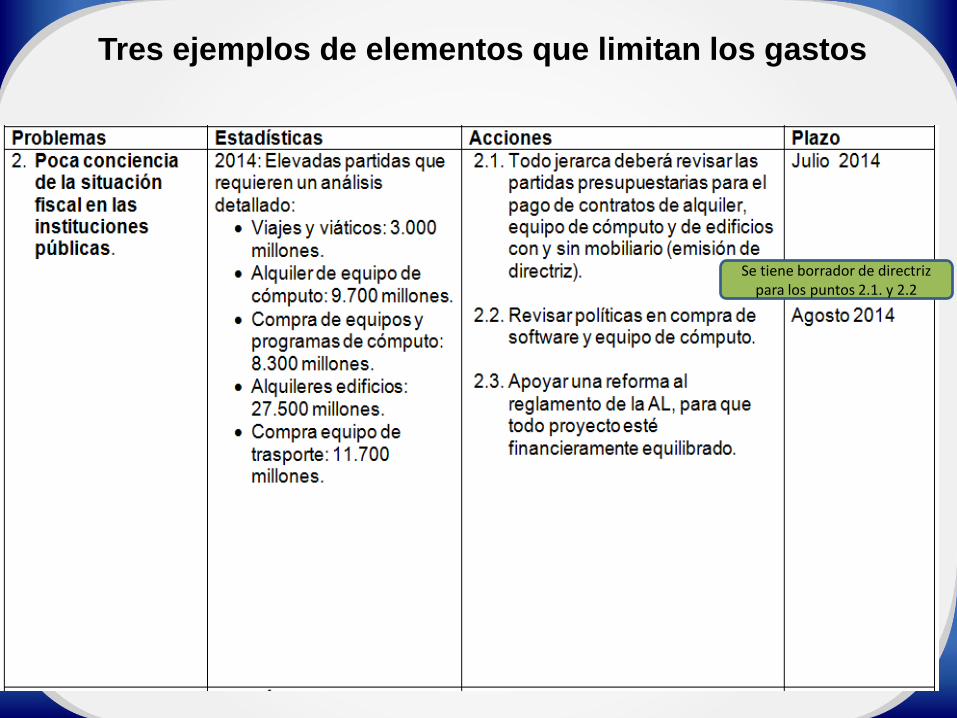

Tres ejemplos de elementos que limitan los gastos

Se inició diálogo

Tres ejemplos de elementos que limitan los gastos

Se tiene borrador de directriz para los puntos 2.1. y 2.2

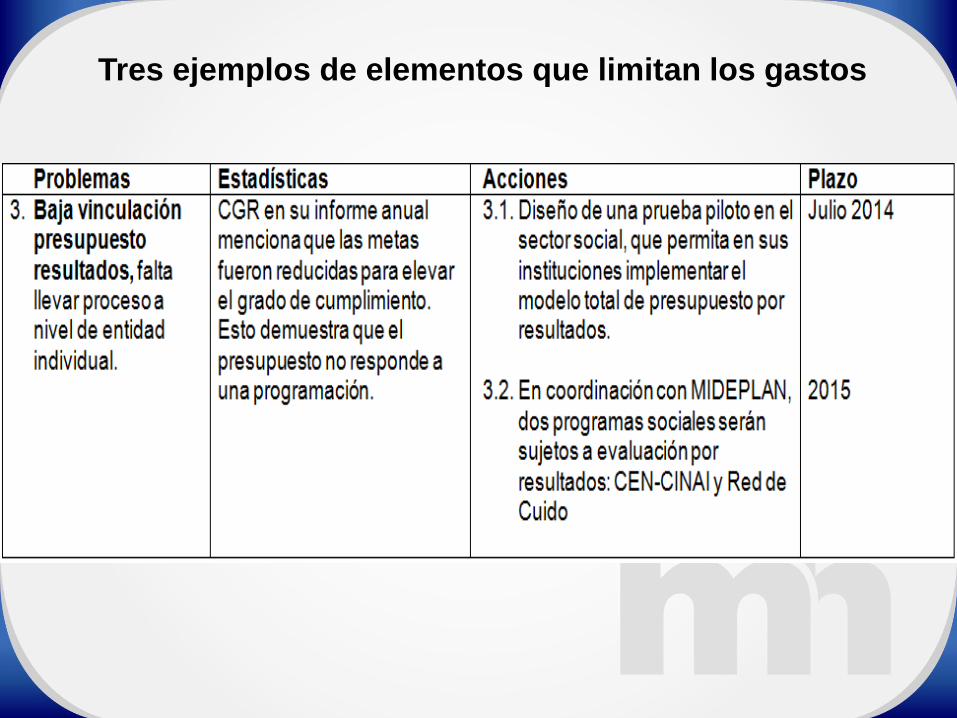

Tres ejemplos de elementos que limitan los gastos

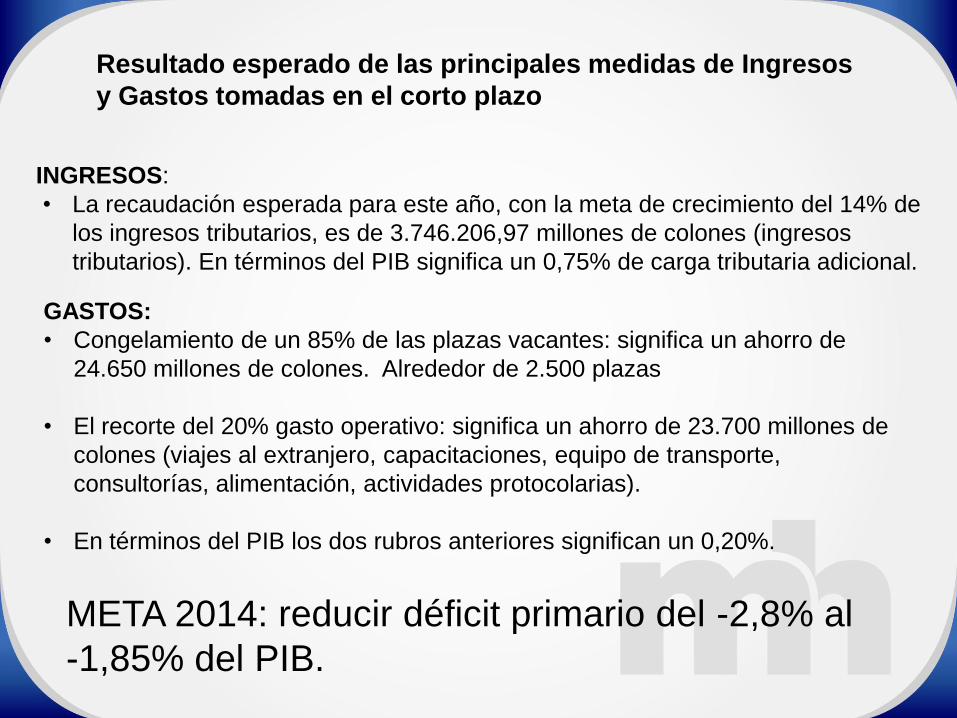

Resultado esperado de las principales medidas de Ingresos

y Gastos tomadas en el corto plazo

INGRESOS:

• La recaudación esperada para este año, con la meta de crecimiento del 14% de

los ingresos tributarios, es de 3.746.206,97 millones de colones (ingresos

tributarios). En términos del PIB significa un 0,75% de carga tributaria adicional.

GASTOS:

• Congelamiento de un 85% de las plazas vacantes: significa un ahorro de

24.650 millones de colones. Alrededor de 2.500 plazas

• El recorte del 20% gasto operativo: significa un ahorro de 23.700 millones de

colones (viajes al extranjero, capacitaciones, equipo de transporte,

consultorías, alimentación, actividades protocolarias).

• En términos del PIB los dos rubros anteriores significan un 0,20%.

META 2014: reducir déficit primario del -2,8% al

-1,85% del PIB.

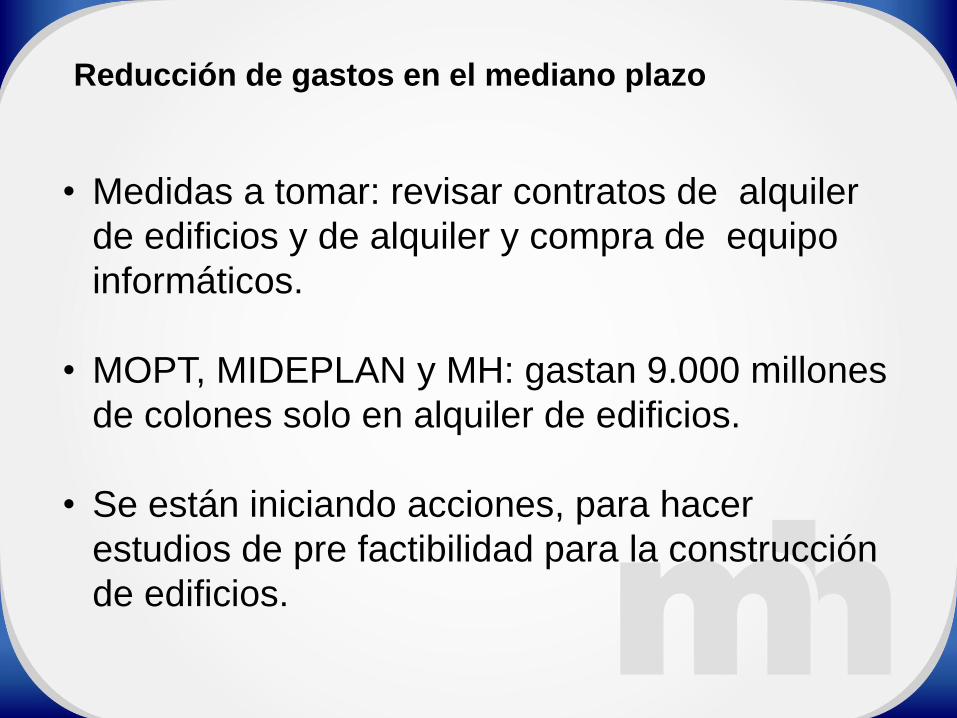

• Medidas a tomar: revisar contratos de alquiler

de edificios y de alquiler y compra de equipo

informáticos.

• MOPT, MIDEPLAN y MH: gastan 9.000 millones

de colones solo en alquiler de edificios.

• Se están iniciando acciones, para hacer

estudios de pre factibilidad para la construcción

de edificios.

Reducción de gastos en el mediano plazo

Endeudamiento e

Inversión pública

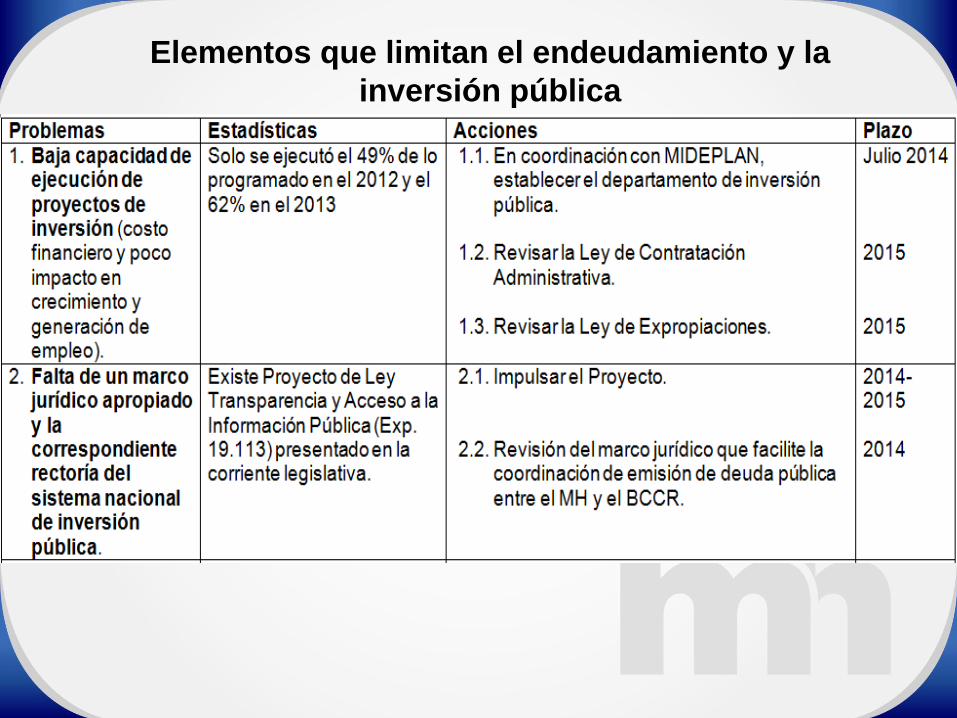

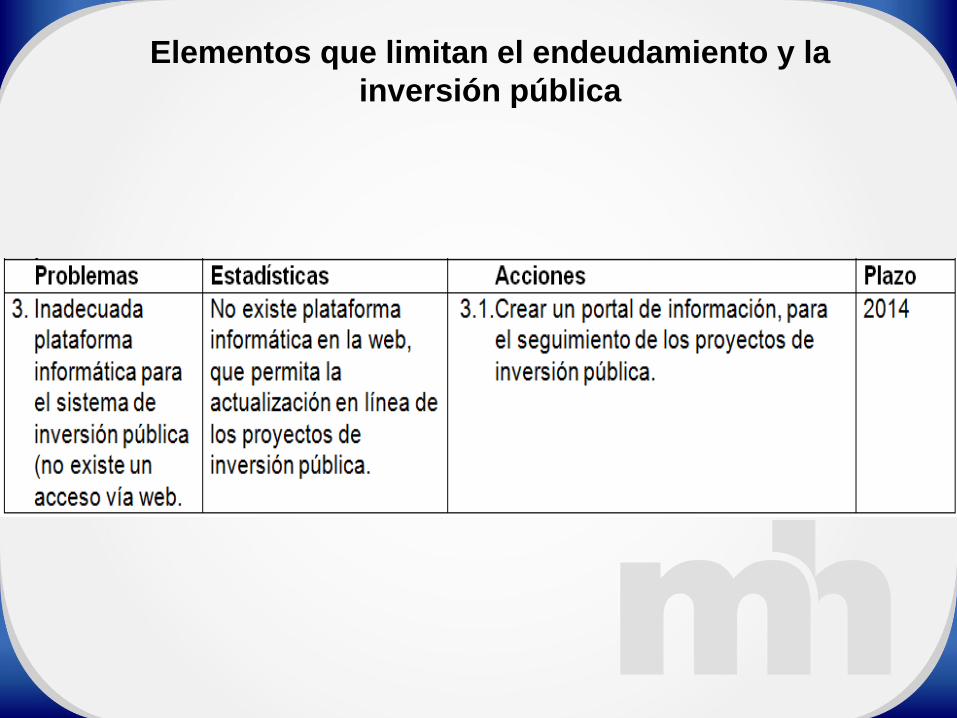

Elementos que limitan el endeudamiento y la

inversión pública

Elementos que limitan el endeudamiento y la

inversión pública

Tecnologías de

información

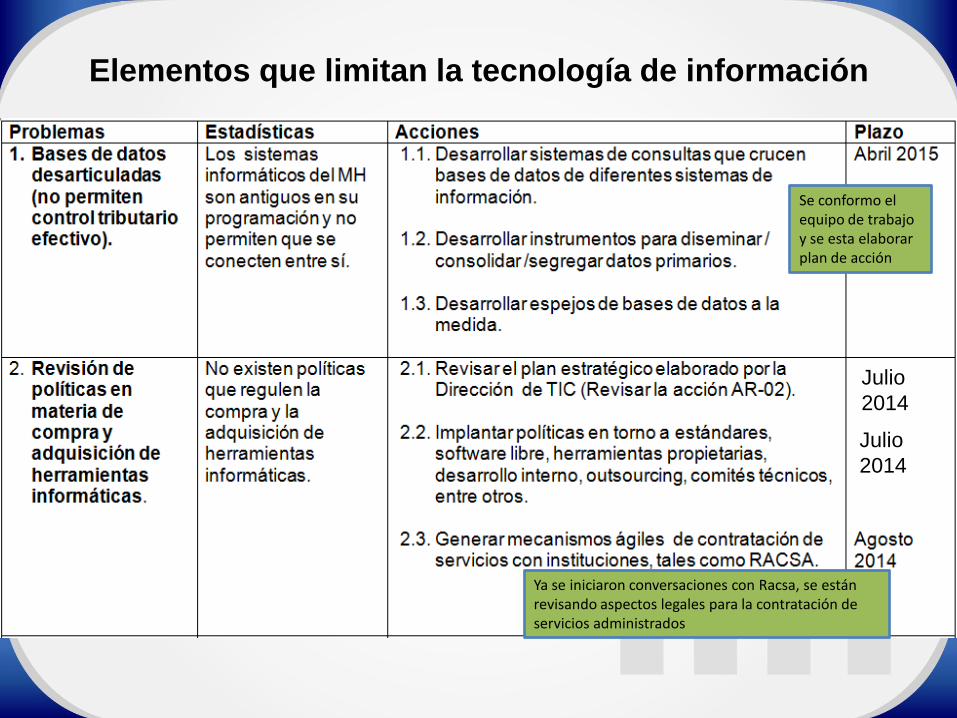

Elementos que limitan la tecnología de información

Se conformo el equipo de trabajo y se esta elaborar plan de acción

Julio

2014

Ya se iniciaron conversaciones con Racsa, se están revisando aspectos legales para la contratación de servicios administrados

Julio

2014

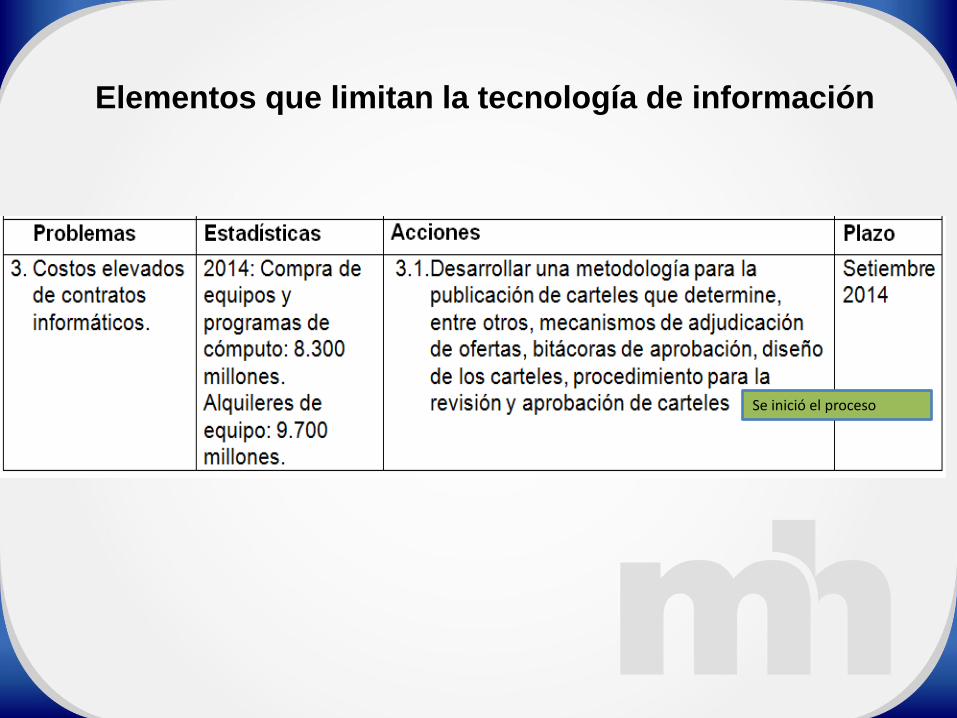

Elementos que limitan la tecnología de información

Se inició el proceso

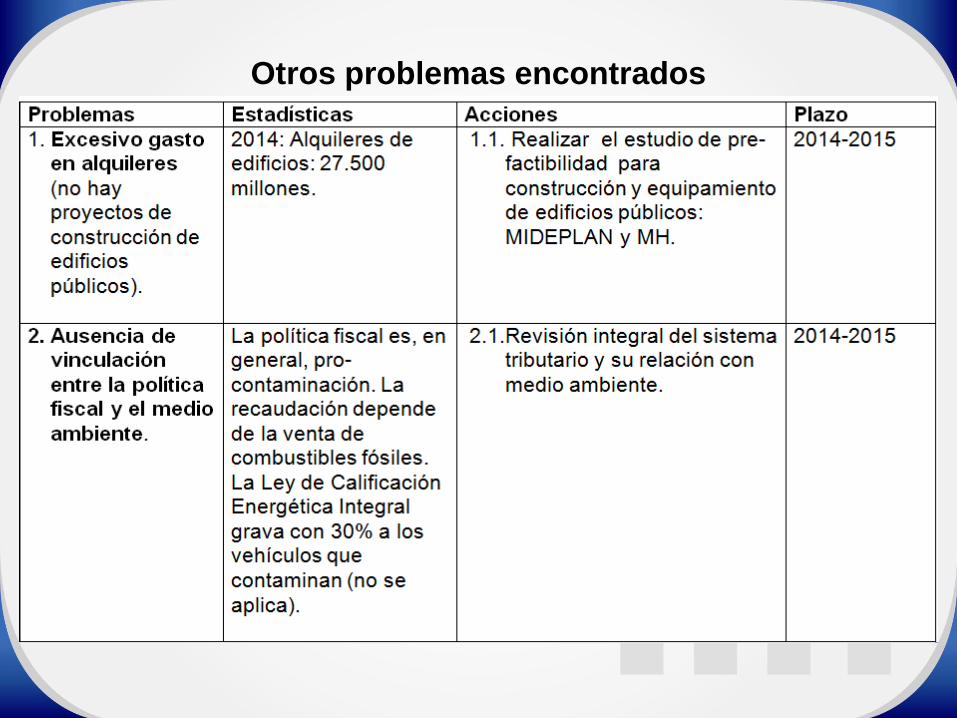

Otros problemas

Otros problemas encontrados

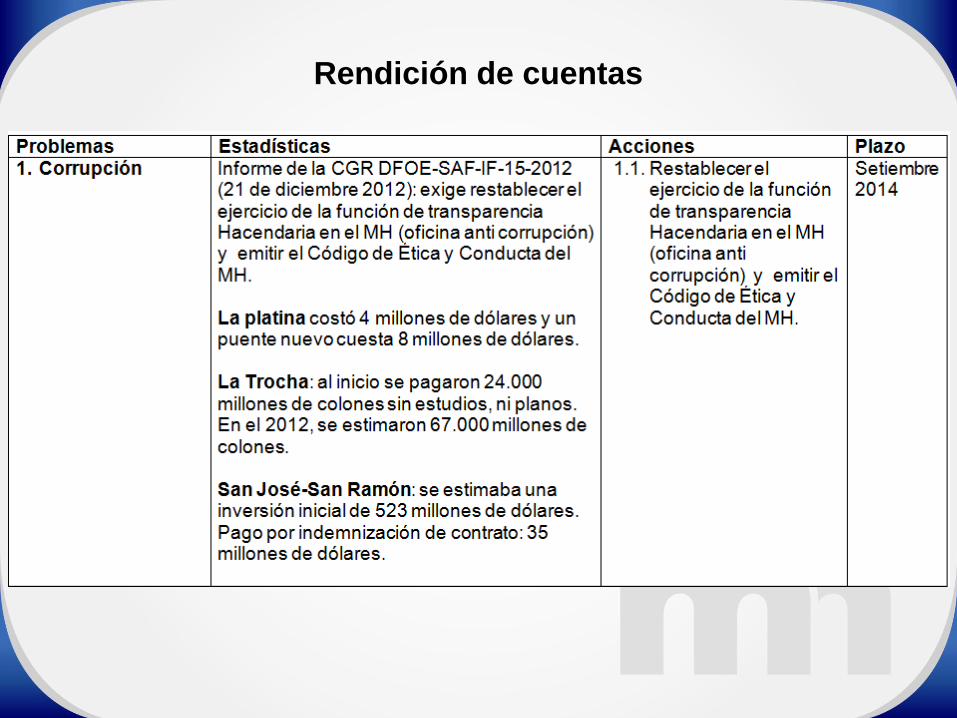

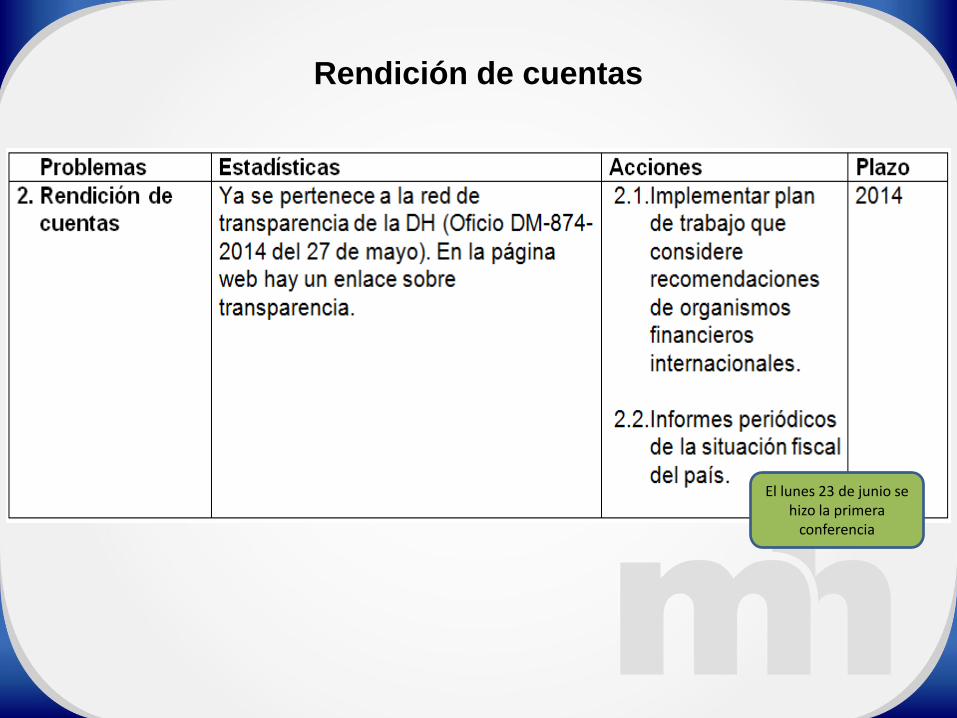

Rendición de

cuentas

Rendición de cuentas

Rendición de cuentas

El lunes 23 de junio se hizo la primera

conferencia

Conclusiones

Sostenibilidad fiscal

Ley de Responsabilidad Fiscal (disciplina

fiscal)

Ingresos

Calidad del Gasto: eficacia y

prioridades

Otras reformas legales

Rendición de cuentas

Ley Anti-evasión

Figura 4. Marco Fiscal Institucional de Costa Rica

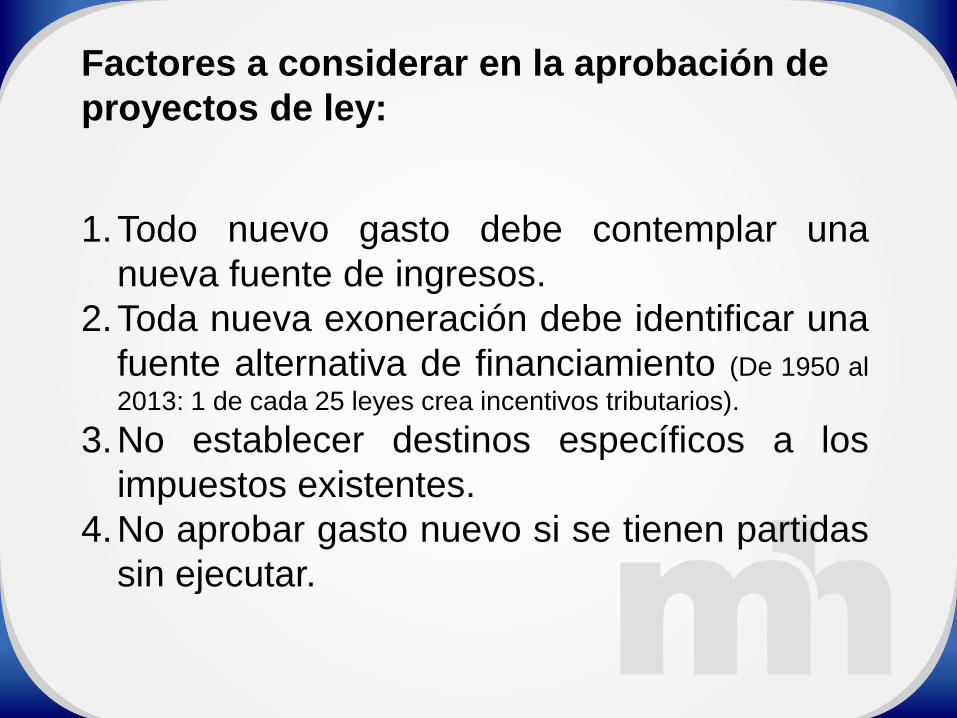

Factores a considerar en la aprobación de

proyectos de ley:

1.Todo nuevo gasto debe contemplar una

nueva fuente de ingresos.

2.Toda nueva exoneración debe identificar una

fuente alternativa de financiamiento (De 1950 al

2013: 1 de cada 25 leyes crea incentivos tributarios).

3.No establecer destinos específicos a los

impuestos existentes.

4.No aprobar gasto nuevo si se tienen partidas

sin ejecutar.

Gracias…