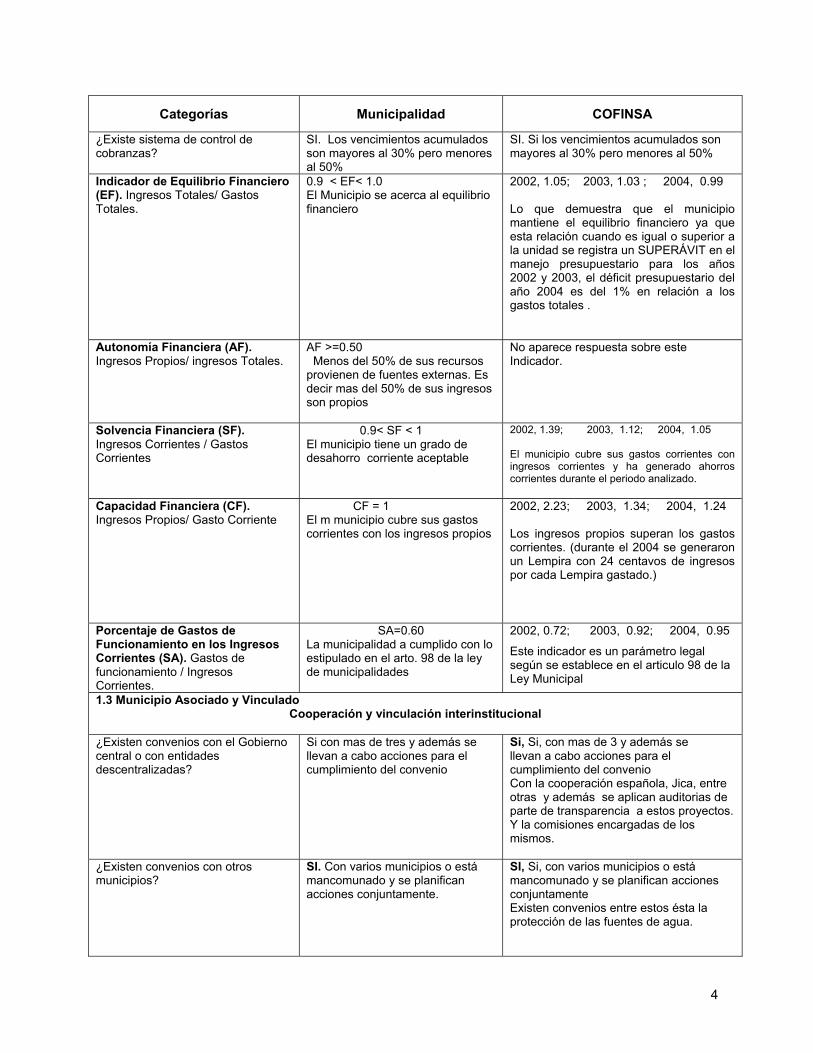

Embed Size (px)

Citation preview

Consultores Financieros Internacionales, S.A. Avenida República del Uruguay, No. 2302, Colonia Tepeyac

Tegucigalpa, M.D.C., Honduras. Tel.: (504) 232-1039Telefax: (504) 239-3107. E-mail: [email protected]

Documento presentado a la Secretaría de Gobernación y Justicia, mediante Contrato de Servicios de Consultoría

No. FC-0009, para la Elaboración de Diagnóstico y Formulación de Planes de Asistencia Técnica Municipal

(PATMUNI´s)

DIAGNDIAGNÓÓSTICO INSTITUCIONAL Y FINANCIEROSTICO INSTITUCIONAL Y FINANCIEROMUNICIPIO DE SANTA ROSA DE COPMUNICIPIO DE SANTA ROSA DE COPÁÁN,N,

DEPARTAMENTO DE COPDEPARTAMENTO DE COPÁÁNN

Programa de Reducción de la Pobreza y Desarrollo Local Fase II

Préstamo BID No. 1478/SF-HO

Tegucigalpa, M.D.C., 14 de Septiembre de 2005Honduras, C.A.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

1

Diagnóstico Institucional y Financiero Municipalidad de Santa Rosa, Departamento de Copán I. Presentación 3 II. Metodología 4 1. Desarrollo Institucional para un Buen Gobierno 5

1.1 Análisis del Municipio 5 1.1.1 Características del Municipio 5 1.1.2 Aspectos Físicos y Geográficos 5 1.1.3 Aspectos Institucionales 8 1.1.4 Aspectos Demográficos 10 1.1.5 Aspectos Económicos 11 1.1.6 Aspectos Sociales 13 1.1.7 Aspectos de Infraestructura 17

1.2 Análisis de los Aspectos Administrativos 18 1.2.1 Estructura Organizativa 18

Organigrama de la Municipalidad 20 1.2.2 Funcionamiento de los Procesos Administrativos y Financieros 22 1.2.3 Instrumentos de Administración 25 1.2.4 Sistema de Control Interno 26 1.2.5 Análisis Técnico del Sistema de Generación de Ingresos y Cobranzas 27 1.2.6 Modernización de los Sistemas Administrativos y Financieros 28 1.2.7 Identificación de Necesidades de Asistencia Técnica 28

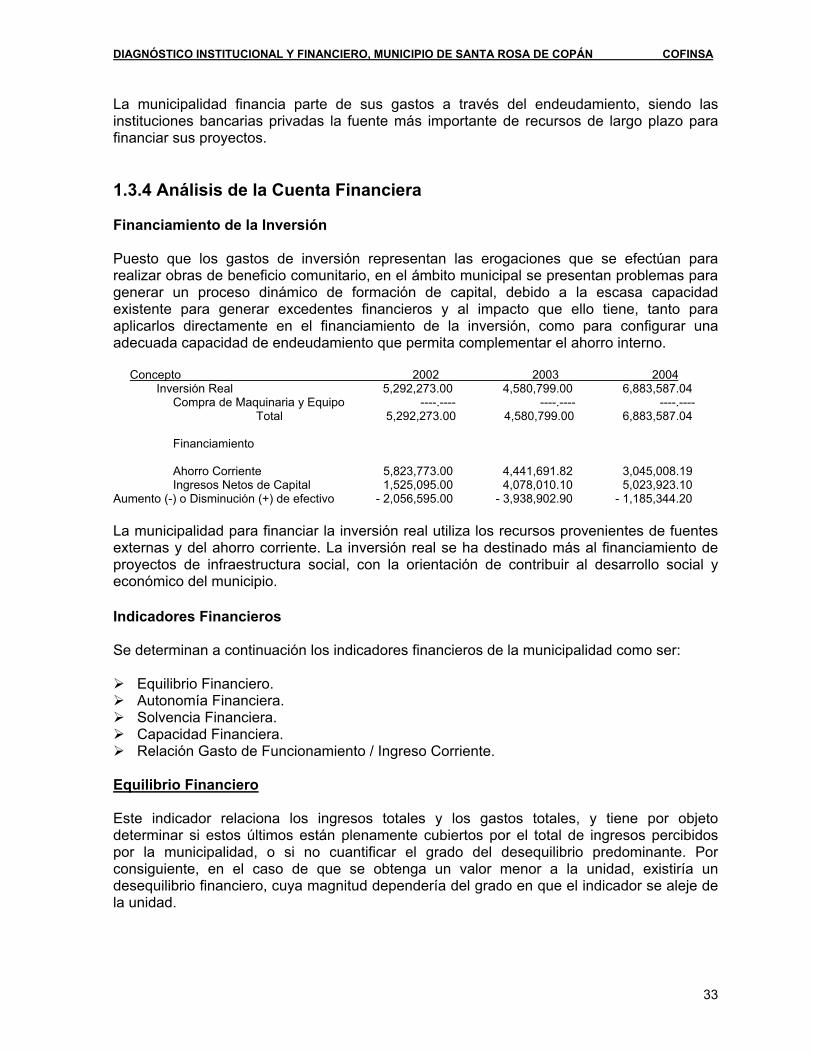

1.3 Mejora de la Administración y Finanzas Municipales 28 1.3.1 Análisis de la Estructura de los Ingresos Municipales 28 1.3.2 Análisis de la Estructura de los Gastos e Inversiones 31 1.3.3 Análisis de Endeudamiento y del Servicio de la Deuda 32 1.3.4 Análisis de la Cuenta Financiera 33

1.4 Planificación del Desarrollo 38

1.4.1 Participación Comunitaria en la Priorización de las Inversiones 38 1.4.2 Plan Estratégico de Desarrollo Municipal 39 1.4.3 Plan de Inversiones Municipales 40 1.4.4 Plan de Desarrollo Urbano 41 1.4.5 Plan de Ordenamiento Territorial 41 1.4.6 Presupuesto y Plan Operativo Anual 41 1.4.7 Evaluación de las Competencias Asumidas por la Municipalidad 42 1.4.8 Evaluación de la Capacidad Técnica Municipal 43 1.4.9 Identificación de Necesidades de Asistencia Técnica 43

1.5 Gobernabilidad Local y Transparencia 43 1.5.1 Relaciones de Comunicación Interna 43 1.5.2 Cooperación y Vinculación Interinstitucional 44 1.5.3 Política de Información de la Municipalidad y Mecanismos de

Participación Ciudadana 46 1.5.4 Mecanismos de Rendición de Cuentas 46 1.5.5 Funcionamiento de los Comités de Transparencia Municipal 47 1.5.6 Otros Aspectos sobre Gobernabilidad Local y Transparencia 48 1.5.7 Identificación de Necesidades de Asistencia Técnica 48

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

2

2. Fomento del Potencial para el Desarrollo Económico Sostenible 48

2.1 Principales Actividades Económicas 48 2.2 Funcionamiento de Promoción de la Municipalidad en el Empleo y Vocaciones

y la Producción y Vocaciones Productiva 49 2.3 Actividades Concretas en Turismo 49 2.4 Relevancia de la Forestería Comunitaria 51 2.5 Identificación de las Necesidades de Formación de Asistencia Técnica 51

3. Desarrollo Social Incluyente 52 3.1 Organización y Cobertura de los Servicios Públicos Municipales 52 3.2 Programas de Desarrollo Social, Cultural y Comunitario 58 3.3 Equidad de Género 59 3.4 Identificación de Necesidades de Asistencia Técnica 59

4. Desarrollo Ambiental Sustentable 60

4.1 Diagnóstico Ambiental del Municipio 60 4.2 Capacidad Municipal para la Gestión Ambiental 60 4.3 Problemática Ambiental Municipal 62 4.4 Marco Legal e Instrumentos Normativos Aplicados en Relación a las

Actividades Ambientales 63 4.5 Planes de Manejo Participativos 63 4.6 Coordinación e Instituciones con Intervención Ambiental en el Municipio 64 4.7 Identificación de las Necesidades de Formación de los Recursos Humanos 64

ANEXO: Análisis Comparativo de la Boleta de Indicadores de Desempeño Municipal (Autodiagnóstico y las 8 Boletas Utilizadas por COFINSA como instrumentos de investigación) 1-9

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

3

I. Presentación En apoyo a la implementación del Programa de Descentralización y Desarrollo Local (PRODDEL), la República de Honduras y el Banco Interamericano de Desarrollo (BID) suscribieron un convenio de cooperación para la ejecución de la Estrategia de Reducción de la Pobreza a fin de contribuir al mejoramiento de las condiciones de vida de la población más vulnerable de Honduras, proporcionándole mayor acceso a los servicios básicos. En este sentido, la Secretaría de Gobernación y Justicia desarrolla acciones para el fortalecimiento de las capacidades de los municipios en la gestión de proyectos con el fin de mejorar la capacidad financiera e institucional de los Gobiernos Locales, mediante acciones de fortalecimiento para promover:

1. El desarrollo Institucional para un buen gobierno 2. El fortalecimiento del potencial para el desarrollo económico sostenible 3. El desarrollo social incluyente 4. El desarrollo ambiental sustentable

Dichas acciones se enmarcan en los Planes de Capacitación y Asistencia Técnica (PATMUNIs); estos instrumentos permitirán una intervención integral, concentrada en temas específicos, según las necesidades reales que sean determinadas en base a los diagnósticos institucionales y financieros de cada municipio. Una primera etapa de este ejercicio comprende la elaboración del diagnóstico institucional y financiero de la municipalidad, que permitirá el diseño de la línea base e indicadores para el monitoreo del desempeño municipal. Para el desarrollo de este proceso, fue necesario el apoyo de las autoridades Municipales. Apoyando la Estrategia para la Reducción de la Pobreza (ERP), e implementando el contexto de este diagnóstico institucional y financiero, los objetivos del PATMUNI’s están focalizados a: 1. Fortalecer la capacidad institucional de los Gobiernos Locales a efectos de mejorar su

capacidad financiera y su eficiencia en la prestación de los servicios públicos. 2. Fortalecer la capacidad de planificación de desarrollo y planificación de inversiones en

los municipios. 3. Identificar las opciones del municipio para mejorar la gestión del ambiente y riesgos. 4. Apoyar las metas de la ERP y del Programa de Descentralización y Desarrollo Local

(PRODDEL) A continuación se presentan los resultados del diagnóstico en el Municipio de Santa Rosa, Departamento de Copán.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

4

II. Metodología El proceso metodológico se desarrolló en las siguientes fases: Información y capacitación a los especialistas en las diferentes áreas. Análisis de la metodología y formatos a aplicar. Aplicación de los instrumentos de investigación (8 boletas) Análisis comparativo de la Boleta de Indicadores de Desempeño Municipal

(Autodiagnóstico) y las 8 boletas utilizadas por COFINSA. Organización. Revisión de documentos del municipio. Reforzamiento al personal sobre el trabajo a realizar (metodología, productos etc.) Entrega de formatos. Establecimiento de cronogramas de trabajo de investigadores de campo Desplazamiento del personal a la zona de trabajo.

Promoción. Visitas a la Alcaldía Municipal para explicar a la Corporación Municipal el trabajo a

realizar, objetivos y productos. Establecimiento de líneas de coordinación del trabajo a realizar.

Ejecución. Revisión de Planes Estratégicos de Desarrollo Municipal. Levantamiento del inventario social: Registro de Actores e Instituciones gubernamentales y no Gubernamentales y

Organismos de Cooperación existentes en el municipio. Registro de organizaciones Comunitarias en el Municipio. Listado de Aldeas, Barrios y Caseríos. Identificación del Capital Social y levantamiento de indicadores municipales.

Para la elaboración del diagnóstico institucional y financiero, se diseñaron instrumentos de recolección de información, procediendo a la revisión de fuentes secundarias y seguidamente al levantamiento de información primaria mediante las siguientes técnicas: 1. Entrevistas con informantes claves. 2. Grupos focales 3. Entrevistas a grupos comunitarios 4. Observación directa 5. Consultas por Internet. Una vez recolectada la información se procedió a la tabulación y análisis, construyendo una base de datos para las 8 municipalidades del paquete 5, que permitirá unificar indicadores de desempeño municipal, definir la línea de base y definir los indicadores de monitoreo y seguimiento.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

5

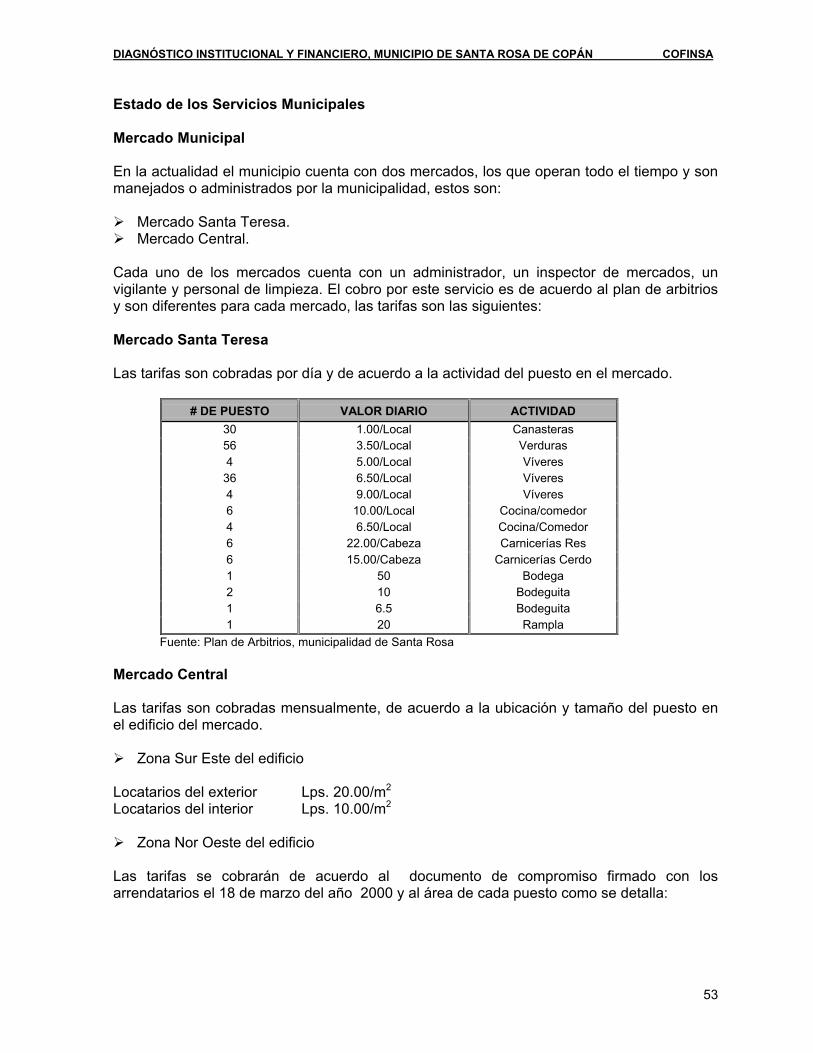

DIAGNOSTICO INSTITUCIONAL Y FINANCIERO

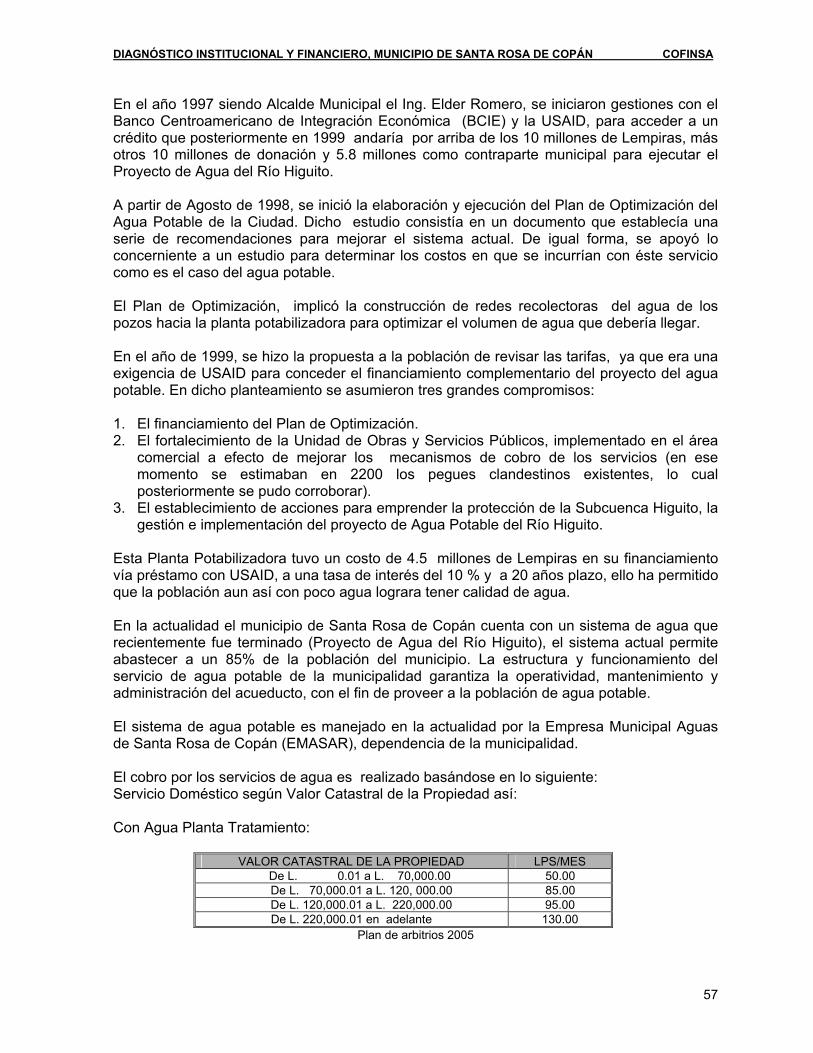

Municipalidad de Santa Rosa de Copán, Departamento de Copán 1. Desarrollo Institucional para un Buen Gobierno 1.1 Análisis del Municipio 1.1.1 Características del Municipio Municipio: Santa Rosa de Copán Departamento: Copán

Código: 0401

Categoría: A

Ubicación: Santa Rosa de Copán, es la Cabecera del Departamento de Copán, localizada al Occidente de Honduras

Principales Hechos Históricos: Fue fundado a mediados del siglo XIX durante la época colonial bajo la jurisdicción de la Intendencia de Gracias a Dios. Las primeras familias se ubicaron en el sitio denominado Quezailica, posteriormente, a causa de la epidemia del cólera que afecto el poblado, los sobrevivientes abandonaron el lugar trasladándose al lugar denominado Los Llanos como se le llamaba al sitio que actualmente ocupa la ciudad. El municipio de Santa Rosa de Copán fue fundado en el año de 1802, y fue conocido anteriormente como Los Llanos hasta 1802, cuando se le dio la categoría de municipio. En 1823 obtuvo el título de Villa y el 12 de abril de 1843 el título de ciudad con el nombre de Santa Rosa. 1.1.2 Aspectos Físicos y Geográficos a) Área en Km²: 2971 km2

b) Límites: Norte: Municipio de San José, Veracruz, Dolores y Dulce Nombre. Copán.

Sur: Municipio de Talgua, Departamento de Lempira y Cucuyagua, Copán. Este: Municipio de San Juan de Opoa, Copán y Lepaera, Lempira. Oeste: Municipio de San Agustín, Concepción y La Entrada, Copán.

De acuerdo a la investigación realizada en la municipalidad de Santa Rosa de Copán, y basándose en los instrumentos diseñados para tal fin, no se detecto durante todo el proceso de investigación de campo, que el municipio presentara problemas de limites con sus colindantes. 1 Fuente: SINIMUN 2 basándose en el Censo INE 2001

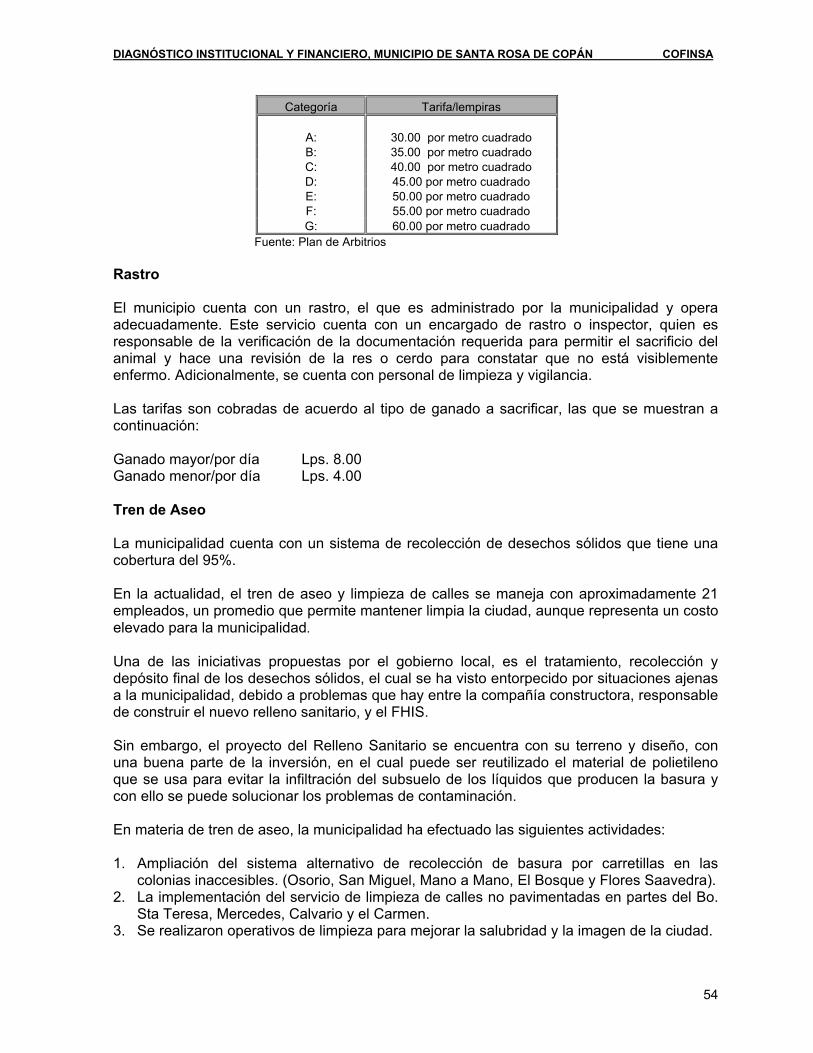

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

6

c) Alturas del Municipio La altitud del municipio de Santa Rosa de Copán, oscila entre los 400 - 2,200 m.s.n.m., y la mayor parte de la distribución del municipio se encuentra en el rango de los 800 - 1,000 m.s.n.m. lo que equivale a un 31.93 % de la totalidad del territorio municipal y que en área comprende las 10,466.20 ha. Las alturas mayores a los 2,000 m.s.n.m. son muy escasas y apenas representan el 0.011 % equivalente a 4.54 ha.

d) Subdivisión Geográfica2:

Barrios y Colonias: 39 Aldeas: 21 Caseríos: 102

BARRIO/COLONIA

Tramo La Sabana Colonia Osorio Colonia Díaz Valenzuela Tramo Miraflores Residencial Miraflores Colonia Santa Rosa Colonia La Sabana Colonia Miraflores Colonia Loma Linda Colonia Capítulo de Abogados Colonia Figueroa Barrio El Duende Barrio Miraflores Colonia Villas de Occidente Colonia Santa Eduviges Colonia El Salto Colonia Elder Romero Barrio La Cuchilla Colonia El Bambú Colonia Divina Providencia Barrio El Chorreron Colonia Shimishal Barrio Santa Teresa Barrio Buenos Aires Barrio Los Ángeles Barrio Bella Vista Barrio San Martín Barrio Dolores Colonia Centenario Colonia Prado Alto Colonia Inprema Barrio San José Colonia Alpes del Edén Colonia Flores Saavedra Barrio El Calvario Barrio El Progreso Barrio Mercedes Colonia Mejía García Barrio El Carmen Colonia San Martín Barrio Alvaro Contreras

Aldeas Santa Rosa de Copán El Derrumbo El Zapote Calzontes El Periconal Inchuma Conal Trincheras El Pinalito Las Delicias o Las Pilas El Callejón Yarushin Las Sandías El Carrizal El Rodeo Oromilaca El Conal El Rosario Potrerillos El Corralito El Salitrillo Quezailica

2 Fuente: SINIMUN 2 basándose en el Censo INE 2001

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

7

Caseríos Santa Rosa de Copán El Periconal Colatina Campamento El Triunfo El Pinalito El Higo Sorosca Agua Escondida El Cerro Las Cidras El Balsamo Peñas Rajada El Masico La Piedrilla Oromilaca El Palomar Las Canoas Cedron o Limar La Reyna Los Guamos El Carrizal Boca del Monte El Salitre La Lima Calzontes Vega de Los Amates La Torera El Tablón El Rodeo Ocote Rayo Conal Trincheras Las Cañas Plan Grande Cerro el Conal Montillo Rio Maicupa o Copinol El Callejón El Rosario Potrerillos Monte Limpio Belen El Calichon El Carrizal El Arenal Guachipilin El Chaguiton Palmira La Laguna Las Pozas Pueblo Nuevo o los Naranjos Quezailica El Copantillo El Pescado Jilua Abajo Grupo Campesino El Cruce de Gracia La Esperancita El Conal El Sucte Las Planadas El Conal Viejo o Las Pilas El Salitrillo Proyecto San Miguel de Quezaili Las Juniapas El Zapote El Camaco Las Juntas Buena Vista Samara Vado Ancho Cerro Negro Hacienda Xiomara El Higuito Copantillos Yarushin El Corralito El Raizal Cerro Blanco El Mogote El Resumidero Hacienda Enea Finca los Naranjos Mar Azul Las Calabazas El Derrumbo Quebrada Grande Las Crucitas El Higuito Inchuma Llano de La Puerta Hacienda El Apazote Las Delicias o Las Pilas Plan Grande Hacienda El Porvenir El Repasto Llano de Los Limones Hacienda El Roble La Agustina Hacienda Limon Hacienda La Cubana Las Sandias Maicupa

e) Recursos Hídricos y Naturales del Municipio:

El municipio se encuentra dentro del área de influencia de la subcuenca del Río Higuito. La cuenca es zona de vida y fuente abastecedora de agua de varios municipios. Además, cuenta con una amplia biodiversidad de especies animales. Clima El municipio presenta un clima sub-tropical templado, con una temperatura que oscila entre los 25 y 29 oC en el verano (marzo-junio) y de 13 a 15 0C en invierno (diciembre-febrero)

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

8

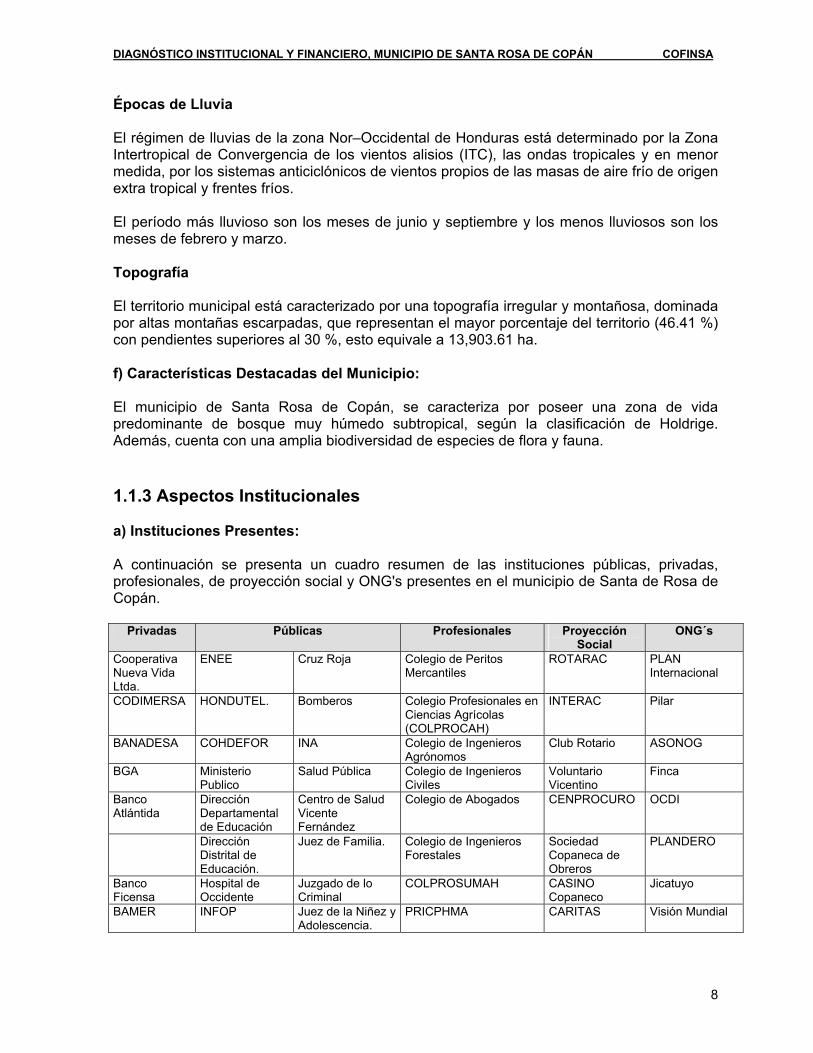

Épocas de Lluvia El régimen de lluvias de la zona Nor–Occidental de Honduras está determinado por la Zona Intertropical de Convergencia de los vientos alisios (ITC), las ondas tropicales y en menor medida, por los sistemas anticiclónicos de vientos propios de las masas de aire frío de origen extra tropical y frentes fríos. El período más lluvioso son los meses de junio y septiembre y los menos lluviosos son los meses de febrero y marzo. Topografía El territorio municipal está caracterizado por una topografía irregular y montañosa, dominada por altas montañas escarpadas, que representan el mayor porcentaje del territorio (46.41 %) con pendientes superiores al 30 %, esto equivale a 13,903.61 ha. f) Características Destacadas del Municipio: El municipio de Santa Rosa de Copán, se caracteriza por poseer una zona de vida predominante de bosque muy húmedo subtropical, según la clasificación de Holdrige. Además, cuenta con una amplia biodiversidad de especies de flora y fauna. 1.1.3 Aspectos Institucionales a) Instituciones Presentes: A continuación se presenta un cuadro resumen de las instituciones públicas, privadas, profesionales, de proyección social y ONG's presentes en el municipio de Santa de Rosa de Copán.

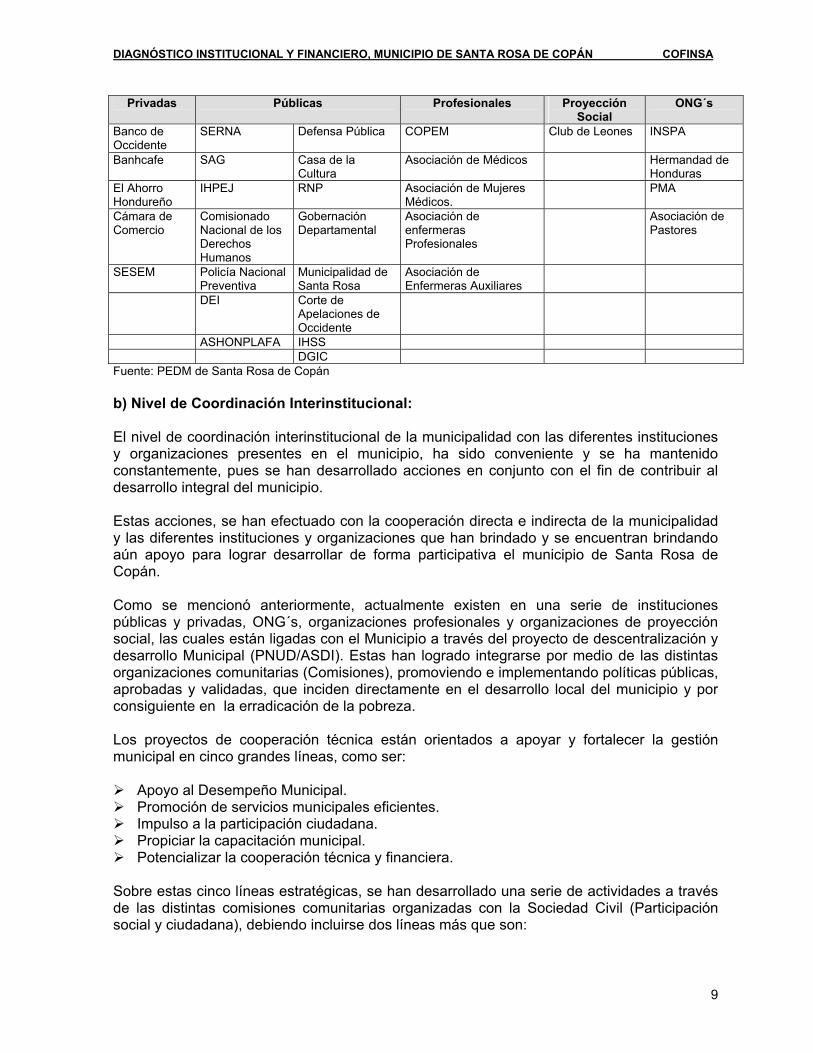

Privadas Públicas Profesionales Proyección Social

ONG´s

Cooperativa Nueva Vida Ltda.

ENEE Cruz Roja Colegio de Peritos Mercantiles

ROTARAC PLAN Internacional

CODIMERSA HONDUTEL. Bomberos Colegio Profesionales en Ciencias Agrícolas (COLPROCAH)

INTERAC Pilar

BANADESA COHDEFOR INA Colegio de Ingenieros Agrónomos

Club Rotario ASONOG

BGA Ministerio Publico

Salud Pública Colegio de Ingenieros Civiles

Voluntario Vicentino

Finca

Banco Atlántida

Dirección Departamental de Educación

Centro de Salud Vicente Fernández

Colegio de Abogados CENPROCURO OCDI

Dirección Distrital de Educación.

Juez de Familia. Colegio de Ingenieros Forestales

Sociedad Copaneca de Obreros

PLANDERO

Banco Ficensa

Hospital de Occidente

Juzgado de lo Criminal

COLPROSUMAH CASINO Copaneco

Jicatuyo

BAMER INFOP Juez de la Niñez y Adolescencia.

PRICPHMA CARITAS Visión Mundial

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

9

Privadas Públicas Profesionales Proyección Social

ONG´s

Banco de Occidente

SERNA Defensa Pública COPEM Club de Leones INSPA

Banhcafe SAG Casa de la Cultura

Asociación de Médicos Hermandad de Honduras

El Ahorro Hondureño

IHPEJ RNP Asociación de Mujeres Médicos.

PMA

Cámara de Comercio

Comisionado Nacional de los Derechos Humanos

Gobernación Departamental

Asociación de enfermeras Profesionales

Asociación de Pastores

SESEM Policía Nacional Preventiva

Municipalidad de Santa Rosa

Asociación de Enfermeras Auxiliares

DEI Corte de Apelaciones de Occidente

ASHONPLAFA IHSS DGIC Fuente: PEDM de Santa Rosa de Copán b) Nivel de Coordinación Interinstitucional: El nivel de coordinación interinstitucional de la municipalidad con las diferentes instituciones y organizaciones presentes en el municipio, ha sido conveniente y se ha mantenido constantemente, pues se han desarrollado acciones en conjunto con el fin de contribuir al desarrollo integral del municipio. Estas acciones, se han efectuado con la cooperación directa e indirecta de la municipalidad y las diferentes instituciones y organizaciones que han brindado y se encuentran brindando aún apoyo para lograr desarrollar de forma participativa el municipio de Santa Rosa de Copán. Como se mencionó anteriormente, actualmente existen en una serie de instituciones públicas y privadas, ONG´s, organizaciones profesionales y organizaciones de proyección social, las cuales están ligadas con el Municipio a través del proyecto de descentralización y desarrollo Municipal (PNUD/ASDI). Estas han logrado integrarse por medio de las distintas organizaciones comunitarias (Comisiones), promoviendo e implementando políticas públicas, aprobadas y validadas, que inciden directamente en el desarrollo local del municipio y por consiguiente en la erradicación de la pobreza. Los proyectos de cooperación técnica están orientados a apoyar y fortalecer la gestión municipal en cinco grandes líneas, como ser:

Apoyo al Desempeño Municipal. Promoción de servicios municipales eficientes. Impulso a la participación ciudadana. Propiciar la capacitación municipal. Potencializar la cooperación técnica y financiera.

Sobre estas cinco líneas estratégicas, se han desarrollado una serie de actividades a través de las distintas comisiones comunitarias organizadas con la Sociedad Civil (Participación social y ciudadana), debiendo incluirse dos líneas más que son:

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

10

Rescate y preservación del centro histórico de la ciudad Promoción del manejo de la subcuenca del Río Higuito

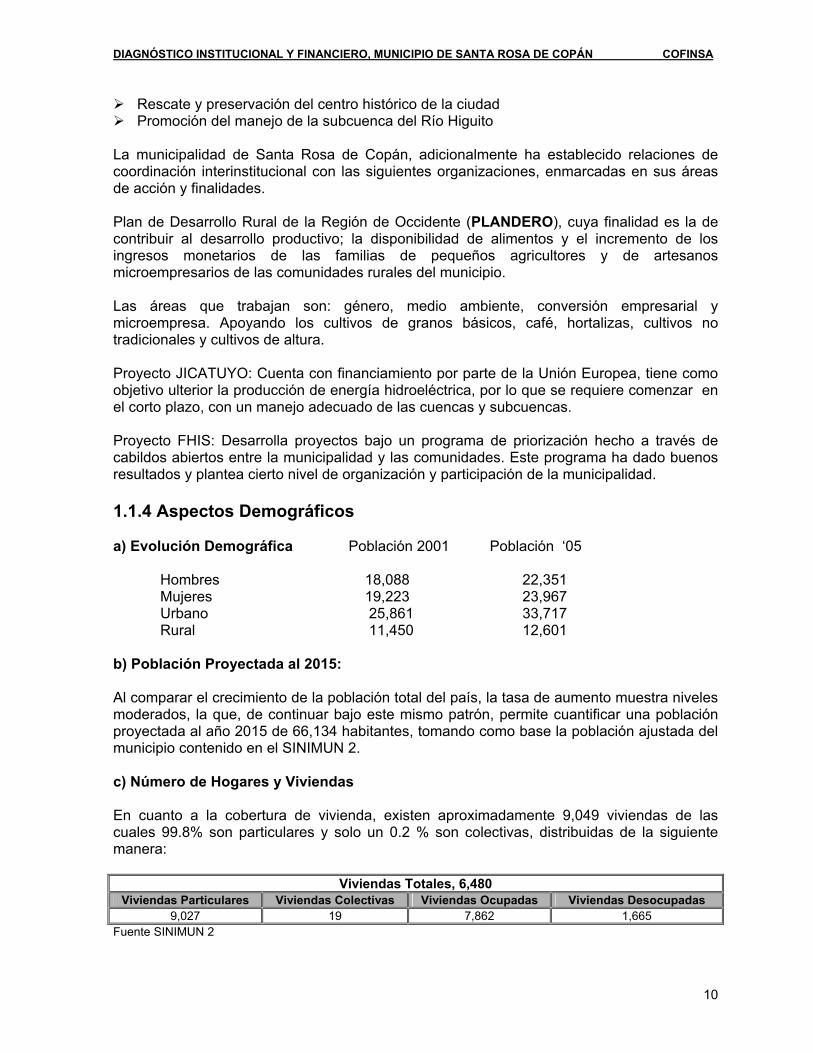

La municipalidad de Santa Rosa de Copán, adicionalmente ha establecido relaciones de coordinación interinstitucional con las siguientes organizaciones, enmarcadas en sus áreas de acción y finalidades. Plan de Desarrollo Rural de la Región de Occidente (PLANDERO), cuya finalidad es la de contribuir al desarrollo productivo; la disponibilidad de alimentos y el incremento de los ingresos monetarios de las familias de pequeños agricultores y de artesanos microempresarios de las comunidades rurales del municipio. Las áreas que trabajan son: género, medio ambiente, conversión empresarial y microempresa. Apoyando los cultivos de granos básicos, café, hortalizas, cultivos no tradicionales y cultivos de altura. Proyecto JICATUYO: Cuenta con financiamiento por parte de la Unión Europea, tiene como objetivo ulterior la producción de energía hidroeléctrica, por lo que se requiere comenzar en el corto plazo, con un manejo adecuado de las cuencas y subcuencas. Proyecto FHIS: Desarrolla proyectos bajo un programa de priorización hecho a través de cabildos abiertos entre la municipalidad y las comunidades. Este programa ha dado buenos resultados y plantea cierto nivel de organización y participación de la municipalidad. 1.1.4 Aspectos Demográficos a) Evolución Demográfica Población 2001 Población ‘05

Hombres 18,088 22,351

Mujeres 19,223 23,967 Urbano 25,861 33,717 Rural 11,450 12,601 b) Población Proyectada al 2015: Al comparar el crecimiento de la población total del país, la tasa de aumento muestra niveles moderados, la que, de continuar bajo este mismo patrón, permite cuantificar una población proyectada al año 2015 de 66,134 habitantes, tomando como base la población ajustada del municipio contenido en el SINIMUN 2. c) Número de Hogares y Viviendas En cuanto a la cobertura de vivienda, existen aproximadamente 9,049 viviendas de las cuales 99.8% son particulares y solo un 0.2 % son colectivas, distribuidas de la siguiente manera:

Viviendas Totales, 6,480 Viviendas Particulares Viviendas Colectivas Viviendas Ocupadas Viviendas Desocupadas

9,027 19 7,862 1,665 Fuente SINIMUN 2

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

11

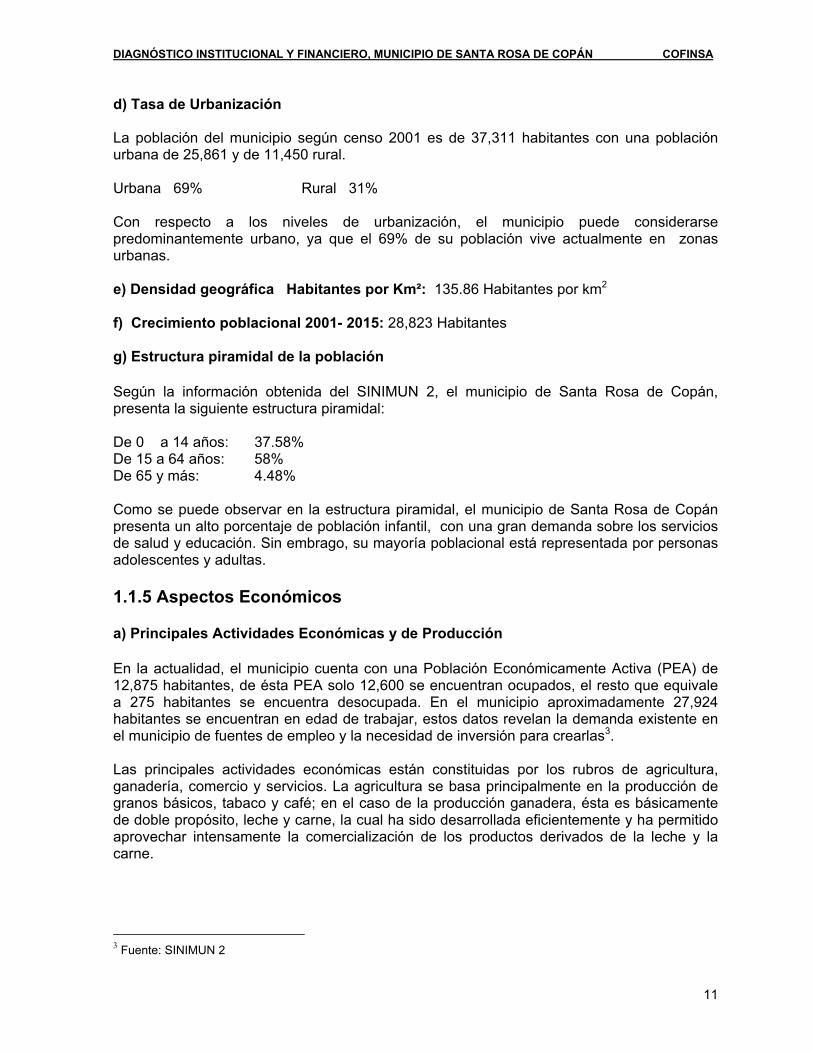

d) Tasa de Urbanización La población del municipio según censo 2001 es de 37,311 habitantes con una población urbana de 25,861 y de 11,450 rural.

Urbana 69% Rural 31%

Con respecto a los niveles de urbanización, el municipio puede considerarse predominantemente urbano, ya que el 69% de su población vive actualmente en zonas urbanas. e) Densidad geográfica Habitantes por Km²: 135.86 Habitantes por km2 f) Crecimiento poblacional 2001- 2015: 28,823 Habitantes g) Estructura piramidal de la población Según la información obtenida del SINIMUN 2, el municipio de Santa Rosa de Copán, presenta la siguiente estructura piramidal:

De 0 a 14 años: 37.58% De 15 a 64 años: 58% De 65 y más: 4.48% Como se puede observar en la estructura piramidal, el municipio de Santa Rosa de Copán presenta un alto porcentaje de población infantil, con una gran demanda sobre los servicios de salud y educación. Sin embrago, su mayoría poblacional está representada por personas adolescentes y adultas. 1.1.5 Aspectos Económicos a) Principales Actividades Económicas y de Producción En la actualidad, el municipio cuenta con una Población Económicamente Activa (PEA) de 12,875 habitantes, de ésta PEA solo 12,600 se encuentran ocupados, el resto que equivale a 275 habitantes se encuentra desocupada. En el municipio aproximadamente 27,924 habitantes se encuentran en edad de trabajar, estos datos revelan la demanda existente en el municipio de fuentes de empleo y la necesidad de inversión para crearlas3. Las principales actividades económicas están constituidas por los rubros de agricultura, ganadería, comercio y servicios. La agricultura se basa principalmente en la producción de granos básicos, tabaco y café; en el caso de la producción ganadera, ésta es básicamente de doble propósito, leche y carne, la cual ha sido desarrollada eficientemente y ha permitido aprovechar intensamente la comercialización de los productos derivados de la leche y la carne.

3 Fuente: SINIMUN 2

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

12

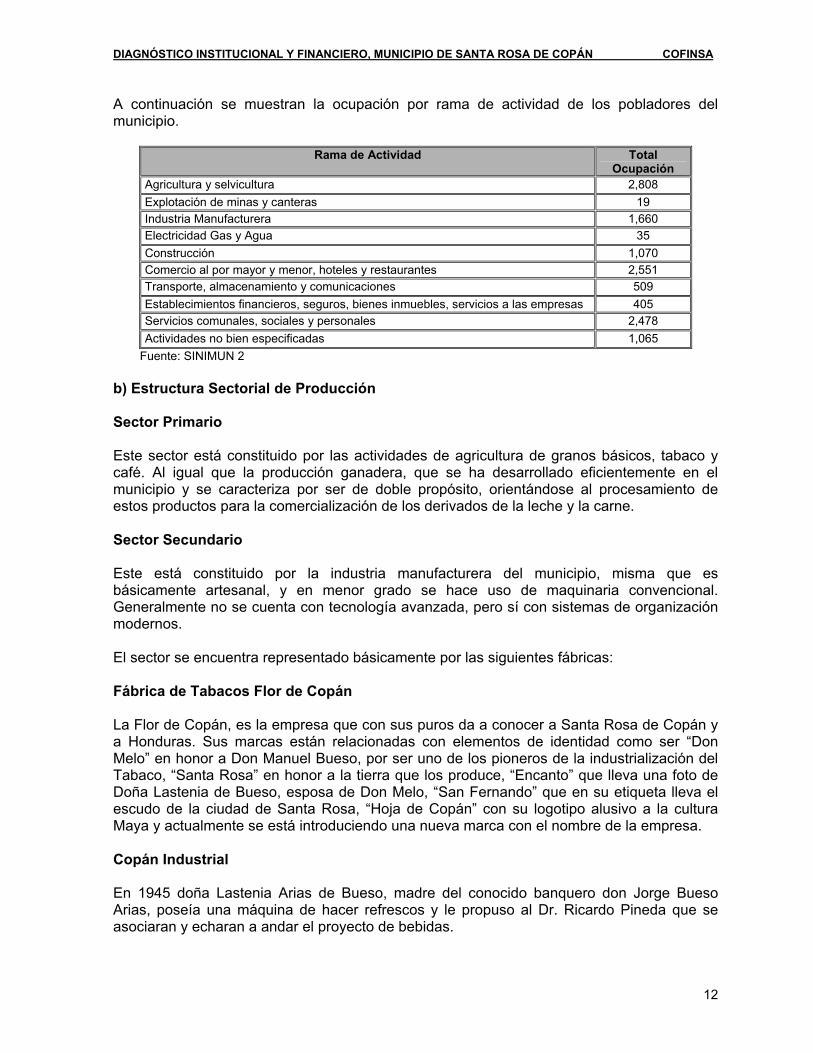

A continuación se muestran la ocupación por rama de actividad de los pobladores del municipio.

Rama de Actividad Total Ocupación

Agricultura y selvicultura 2,808 Explotación de minas y canteras 19 Industria Manufacturera 1,660 Electricidad Gas y Agua 35 Construcción 1,070 Comercio al por mayor y menor, hoteles y restaurantes 2,551 Transporte, almacenamiento y comunicaciones 509 Establecimientos financieros, seguros, bienes inmuebles, servicios a las empresas 405 Servicios comunales, sociales y personales 2,478 Actividades no bien especificadas 1,065

Fuente: SINIMUN 2 b) Estructura Sectorial de Producción Sector Primario Este sector está constituido por las actividades de agricultura de granos básicos, tabaco y café. Al igual que la producción ganadera, que se ha desarrollado eficientemente en el municipio y se caracteriza por ser de doble propósito, orientándose al procesamiento de estos productos para la comercialización de los derivados de la leche y la carne. Sector Secundario Este está constituido por la industria manufacturera del municipio, misma que es básicamente artesanal, y en menor grado se hace uso de maquinaria convencional. Generalmente no se cuenta con tecnología avanzada, pero sí con sistemas de organización modernos. El sector se encuentra representado básicamente por las siguientes fábricas: Fábrica de Tabacos Flor de Copán La Flor de Copán, es la empresa que con sus puros da a conocer a Santa Rosa de Copán y a Honduras. Sus marcas están relacionadas con elementos de identidad como ser “Don Melo” en honor a Don Manuel Bueso, por ser uno de los pioneros de la industrialización del Tabaco, “Santa Rosa” en honor a la tierra que los produce, “Encanto” que lleva una foto de Doña Lastenia de Bueso, esposa de Don Melo, “San Fernando” que en su etiqueta lleva el escudo de la ciudad de Santa Rosa, “Hoja de Copán” con su logotipo alusivo a la cultura Maya y actualmente se está introduciendo una nueva marca con el nombre de la empresa. Copán Industrial En 1945 doña Lastenia Arias de Bueso, madre del conocido banquero don Jorge Bueso Arias, poseía una máquina de hacer refrescos y le propuso al Dr. Ricardo Pineda que se asociaran y echaran a andar el proyecto de bebidas.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

13

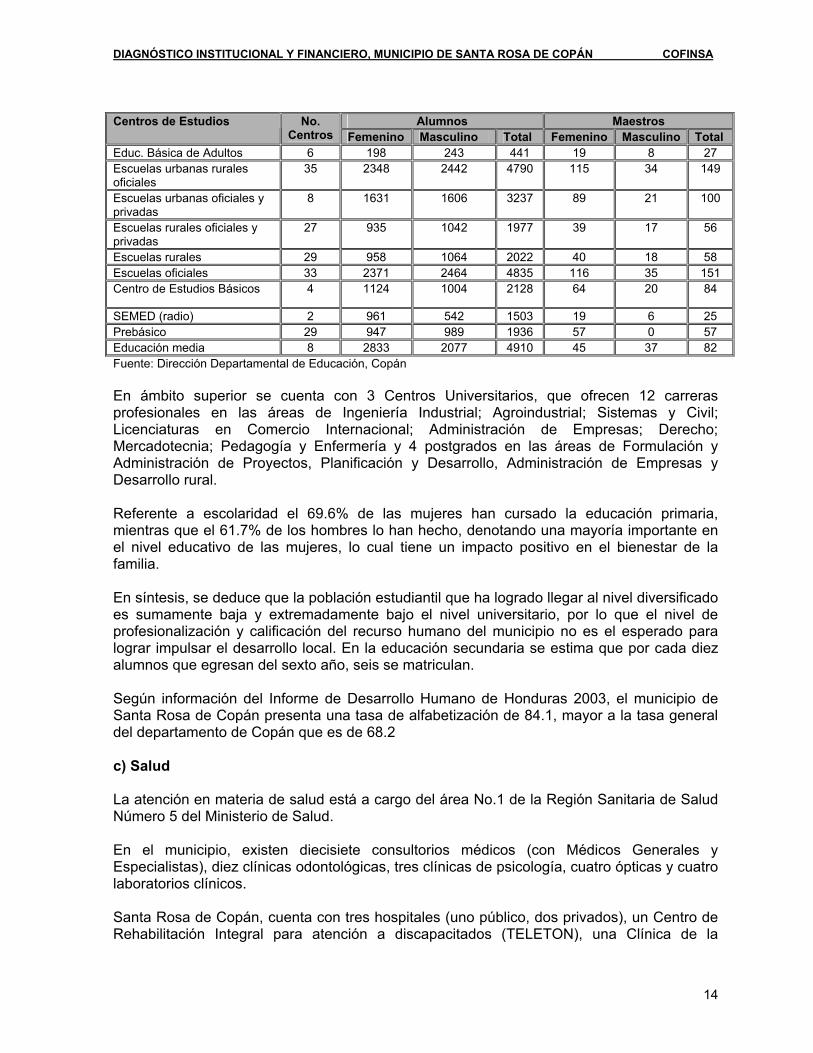

Los primeros nombres que tuvo fueron “Refresco Alba” y “La Frescura del Alba”, luego pensando en los niños y en el desperdicio que ha veces conlleva un refresco corriente, se decidió hacerlo en botellas de 7 onzas, ya que con el antiguo nombre se vendía la botella de cerveza. Polígono Industrial Elaboran pastes de baño, un producto natural hecho por manos copanecas. El polígono cuenta con una planta industrial donde se elaboran las diferentes formas de paste de baño. Esta planta está ubicada a dos kilómetros de Santa Rosa de Copán en donde laboran 75 jóvenes de escasos recursos económicos, pero con buena disposición para el trabajo teniendo a la vez la plantación de pastes en el sector de los Tangos, La Entrada, Copán. Sector terciario En el municipio de Santa Rosa de Copán, existe una extensa variedad de comercios y una amplia gama de distribución de bienes y servicios. Este sector se ha convertido en una de las principales actividades económicas del municipio, prueba de ello, es que existen aproximadamente 2,551 habitantes, dedicados al comercio y la prestación de servicios, mismos que corresponden a un 20% de la población económicamente activa ocupada del municipio. 1.1.6 Aspectos Sociales a) Índice de Desarrollo Humano Según el Informe sobre Desarrollo Humano del 2003, el municipio de Santa Rosa de Copán presenta un Índice de Desarrollo Humano de 0.662, mayor al índice general del Departamento de Copán que es de 0.556 b) Educación Según datos oficiales la infraestructura del sistema educativo existente dentro del municipio, la cual está conformada por los niveles pre escolar, primario, secundario y superior. El nivel pre escolar cuenta con 29 jardines infantiles, de los cuales 26 son públicos y 3 son privados. La relación maestro alumno es de un maestro por cada treinta y cuatro alumnos. En educación primaria funcionan 35 escuelas de las cuales 32 son públicas y 3 son privadas, la relación maestro alumno es de treinta y dos alumnos por maestro en las públicas, mientras que en las privadas es de diez alumnos por maestro, la deserción escolar es de 2% que constituye uno de los factores que afecta el nivel de educación del municipio, la causa principal de este problema, es la situación económica ya que los alumnos se integran al trabajo productivo para contribuir al acceso de la canasta familiar. A nivel de educación secundaria funcionan 8 institutos (2 oficiales y 6 privados), los cuales ofrecen los siguientes servicios; Plan básico, Carreras Profesionales en las áreas siguientes Bachilleres/ Peritos en Computación; Bachilleratos en Ciencias y Letras; Promoción Social; Hostelería y Turismo; Salud; Administración de Empresas, Perito Mercantiles y Secretariado Comercial.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

14

Alumnos Maestros Centros de Estudios No.

Centros Femenino Masculino Total Femenino Masculino Total Educ. Básica de Adultos 6 198 243 441 19 8 27 Escuelas urbanas rurales oficiales

35 2348 2442 4790 115 34 149

Escuelas urbanas oficiales y privadas

8 1631 1606 3237 89 21 100

Escuelas rurales oficiales y privadas

27 935 1042 1977 39 17 56

Escuelas rurales 29 958 1064 2022 40 18 58 Escuelas oficiales 33 2371 2464 4835 116 35 151 Centro de Estudios Básicos 4 1124 1004 2128 64 20 84

SEMED (radio) 2 961 542 1503 19 6 25 Prebásico 29 947 989 1936 57 0 57 Educación media 8 2833 2077 4910 45 37 82 Fuente: Dirección Departamental de Educación, Copán En ámbito superior se cuenta con 3 Centros Universitarios, que ofrecen 12 carreras profesionales en las áreas de Ingeniería Industrial; Agroindustrial; Sistemas y Civil; Licenciaturas en Comercio Internacional; Administración de Empresas; Derecho; Mercadotecnia; Pedagogía y Enfermería y 4 postgrados en las áreas de Formulación y Administración de Proyectos, Planificación y Desarrollo, Administración de Empresas y Desarrollo rural. Referente a escolaridad el 69.6% de las mujeres han cursado la educación primaria, mientras que el 61.7% de los hombres lo han hecho, denotando una mayoría importante en el nivel educativo de las mujeres, lo cual tiene un impacto positivo en el bienestar de la familia. En síntesis, se deduce que la población estudiantil que ha logrado llegar al nivel diversificado es sumamente baja y extremadamente bajo el nivel universitario, por lo que el nivel de profesionalización y calificación del recurso humano del municipio no es el esperado para lograr impulsar el desarrollo local. En la educación secundaria se estima que por cada diez alumnos que egresan del sexto año, seis se matriculan. Según información del Informe de Desarrollo Humano de Honduras 2003, el municipio de Santa Rosa de Copán presenta una tasa de alfabetización de 84.1, mayor a la tasa general del departamento de Copán que es de 68.2 c) Salud La atención en materia de salud está a cargo del área No.1 de la Región Sanitaria de Salud Número 5 del Ministerio de Salud. En el municipio, existen diecisiete consultorios médicos (con Médicos Generales y Especialistas), diez clínicas odontológicas, tres clínicas de psicología, cuatro ópticas y cuatro laboratorios clínicos. Santa Rosa de Copán, cuenta con tres hospitales (uno público, dos privados), un Centro de Rehabilitación Integral para atención a discapacitados (TELETON), una Clínica de la

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

15

Asociación Hondureñas de Planificación Familiar (ASHONPLAFA), una oficina del Instituto Hondureño de Seguridad Social (IHSS), dos Centros de Salud en el área urbana y cuatro en el área rural. La población en el municipio de Santa Rosa de Copán, se ve afectada por serias deficiencias nutricionales, siendo la tasa de desnutrición del municipio de 45.3%; existe también una deficiencia en la calidad de los servicios de salud. Actualmente, sólo el 60% de la población tiene acceso a los servicios de salud. La Secretaría de Salud, no logra garantizar la cobertura necesaria de servicios médicos que demanda la población. La escasa presencia de personal en los centros de salud, es un fenómeno común, según datos del Área de Salud No. 1, apenas se tienen asignados 7 médicos con una tasa de atención de 1.66%; 3 enfermeras con una tasa de 0.71%; 4 odontólogos con 0.95% y 20 auxiliares de enfermería con una tasa de atención de 4.7% por cada 10,000 pacientes. Entre las enfermedades de mayor incidencia en la salud de la población están la Bronconeumonía con el 26.7%; Diarrea 20.8%, Bronquitis y Asma 14.4% y Faringoamigdalitis 10.4%. En síntesis, las cinco enfermedades antes mencionadas juntas representan el 89.6%. Las enfermedades transmisibles tienen su mayor incidencia en la población infantil menor de un año y en el grupo de edad de 1 a 4 años. Las enfermedades respiratorias se han convertido en la primera causa de mortalidad en menores de 5 años, reportándose una tasa de mortalidad infantil del 54.3%, por cada 1,000 niños nacidos vivos4. d) Seguridad Ciudadana La municipalidad de Santa Rosa de Copán, cuenta con una comisión de seguridad víal y ciudadana, como línea estratégica sectorial, encargada de desarrollar y lograr los siguientes objetivos: 1. Modelo regional en organización para la seguridad 2. Excelentes vías y medios de transporte 3. Alta protección y seguridad ciudadana Esta comisión ha desarrollado las siguientes acciones, encaminadas ha contribuir en mejorar las condiciones de seguridad en el municipio.

Formación de facilitadores viales Fortalecimiento al comité víal y seguridad Programas de capacitación sobre seguridad víal Señalización víal Operativos de seguridad ciudadana Programas de capacitación sobre seguridad ciudadana, entre otros.

La comisión es un órgano permanente y es nombrado en cabildo abierto, sus miembros son electos por el término de un año. Conformado por los miembros que sean necesarios con derecho a voz y voto. Esta comisión cuenta con su manual operativo.

4 Área No.1 de la Región Sanitaria de Salud No. 5

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

16

Sin embargo, el municipio presenta problemas de seguridad ciudadana, estos son relacionados a la existencia de organizaciones ilícitas como las maras, mismas que atentan contra la seguridad general de los pobladores del municipio. La problemática de homicidios se relaciona generalmente a factores de alcoholismo y drogadicción, constituyéndose los de mayor peso en el ámbito municipal y son los causantes de problemas conexos como violencia familiar y aumento de la criminalidad, entre otras. Adicionalmente, en el municipio se identifican otros problemas de tipo social que atañe aún más la seguridad social, tal es el caso de los niños de y en la calle, mismos que al carecer de las condiciones básicas para vivir, cometen acciones delictivas y se conducen influenciados, generalmente por drogas. Ante ésta problemática, la municipalidad, con la aplicación de la nueva Ley de Policía y Convivencia Social, ha controlado el cumplimiento de los horarios en los negocios de bebidas alcohólicas, lo que ha contribuido a reducir la violencia en la ciudad. Asimismo, contribuyó a incrementar el ingreso por multas en un 80% más que el año anterior5. De igual forma se apoyó a la Policía Nacional con el pago de alimentación para los efectivos COBRAS que han reforzado las acciones de seguridad y vigilancia en la ciudad. e) Saneamiento Básico La municipalidad cuenta con un sistema de recolección de desechos sólidos o tren de aseo, mismo que es realizado con maquinaria propia de la municipalidad. La recolección en el área comercial y en el mercado se realiza diariamente y en el área residencial dos veces por semana. Actualmente, el municipio cuenta con un relleno sanitario en el cual se efectúa la disposición final de los desechos sólidos. Los desechos sólidos son clasificados para luego ser dispuestos finalmente en el relleno sanitario, la mayoría de éstos son enterrados como medida de tratamiento y con el fin de asegurar la mayor durabilidad del relleno sanitario. Sin embargo, con la intervención del Proyecto del Agua del Río Higuito, se ha logrado detectar que la cuenca La Honduras, es una fuente de agua en donde por 33 años se ha venido depositando los desechos sólidos y se encuentra el botadero de basura a menos de 250 metros a bajo de donde se toma el agua, fuente superficial que se explota para el municipio. Adicionalmente, conforme al Estudio del Plan de Protección de la Subcuenca Higuito, se detecta que la Quebrada. La Honduras es afluente del Río Maicupa y por consecuencia tributaria del Río Higuito aguas arriba del actual sistema de agua del municipio, de allí la imperiosa necesidad que por razones de tiempo y recursos no ha podido solventarse. Lo anteriormente expuesto implicó, el planteamiento de propuestas para el proyecto PRODESAM, financiado por el Banco Mundial (B.M.) a través de la Secretaría de Recursos Naturales y Ambiente (SERNA), para emprender acciones y lograr recursos para la construcción del relleno sanitario, proyecto que se inició en el sector de Sorosca junto con la reubicación del nuevo rastro municipal. Lamentablemente por error en el diseño de gabinete, éste proyecto implicó que la magnitud de remoción de material que se requería y el diseño mismo no coincidiera con las 5 Fuente: Informe de Gobierno Local 2005

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

17

poligonales del terreno, no así, se logró la adquisición de un terreno adicional de 29 manzanas (ya existía la posesión de 11 manzanas más) para la expansión del proyecto, pero que al final de cuenta el proyecto no sé concluyó y está parado desde el 2003, debido a que la compañía entró en conflicto con el Fondo Hondureño de Inversión Social (FHIS), y a la fecha no se ha finiquitado el caso. Para la limpieza de las calles y demás vías públicas, la municipalidad cuenta con 12 aseadores, con el fin de mantener la sanidad y limpieza del municipio, principalmente en el casco urbano. De la misma forma, el municipio de Santa Rosa de Copán cuenta con un sistema de alcantarillado sanitario, cuya cobertura es únicamente en el área urbana con un 76%. La municipalidad dispone de personal para brindarle un buen mantenimiento a dicho sistema, con el fin de que el mismo opere adecuadamente. La disposición final de las aguas excretas se realiza en la vertiente de agua más cercana, convirtiéndose asi en un foco de contaminación para la población del municipio. Santa Rosa de Copán, dispone de un sistema de agua potable, mismo que es manejado por la municipalidad. La cobertura del sistema es aproximadamente del 85%. En la actualidad el sistema que recientemente fue concluido, se encuentra operando en perfectas condiciones lo que permite ofrecer un servicio adecuado a la población del municipio. 1.1.7 Aspectos de Infraestructura Energía Eléctrica La cobertura de energía eléctrica en el municipio es del 95 % en el sector urbano y en el sector rural solamente es de un 7.2%. Actualmente la municipalidad de Santa Rosa de Copán se encuentra sin el servicio de energía eléctrica desde hace aproximadamente seis meses debido a problemas de mora con la ENEE, misma que proviene de gobiernos anteriores. Esto ha ocasionado un gasto de combustible de diez galones diarios para abastecer la planta que suministra energía eléctrica a la municipalidad. Servicio Telefónico HONDUTEL. Los servicios prestados actualmente son: telefonía, fax, telégrafo, Internet, manteniendo una cobertura urbana media con un promedio de 4.800 abonados. De la misma forma, cuenta con los servicios de telefonía celular (Megatel y Celtel) Transporte y Comunicaciones La ciudad, se encuentra atravesada por la carretera Panamericana de norte a sur en aproximadamente 2 Km. de carretera pavimentada. El centro de la ciudad se caracteriza por una estructura colonial, con calles piedrimentadas y la periferia con calles balastreadas. De igual manera, está compuesta por calles de este a oeste y avenidas norte – sur, la mayoría con un solo sentido de circulación.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

18

Las calles se encuentran en buenas condiciones. El municipio tiene un sistema de transporte urbano e interurbano, también cuenta con dos empresas de transporte que realizan viajes nacionales e internacionales, así como el servicio de taxis y rapiditos con un promedio de trescientos taxis y seis rapiditos. 1.2 Análisis de los Aspectos Administrativos 1.2.1 Estructura Organizativa De acuerdo a la Ley de Municipalidades, la Corporación Municipal representa la máxima autoridad dentro del término municipal. Los Principales cargos administrativos que define la ley, son: el Secretario Municipal, cuya responsabilidad es llevar la memoria de lo tratado en el seno de la Corporación y certificar sus actuaciones; y el Tesorero Municipal, cuya responsabilidad fundamental es la recaudación y custodia de los fondos municipales, así como la ejecución de los pagos respectivos. Por otra parte, la Ley contempla el funcionamiento de auditorías internas cuando las municipalidades tengan ingresos superiores a Lps. 1.0 millón, al igual que otras unidades administrativas cuando las condiciones económicas lo permitan y la carga de trabajo lo exija, tales como Catastro, Contabilidad y Presupuesto, Obras y Servicios Públicos, Unidad Municipal Ambiental (UMA), etc.6 Como órganos de apoyo, la Ley considera el funcionamiento de un Consejo de Desarrollo Municipal (CDM), constituido por una cantidad de miembros igual al número de regidores, los que deben ser seleccionados entre los miembros representativos de la comunidad. a) Organigrama La Municipalidad, es el órgano de gobierno administrador del municipio, existe para lograr el bienestar de los habitantes, promover su desarrollo integral y la preservación de su medio ambiente, con las facultades otorgadas por la Constitución de la República y demás Leyes. La Corporación Municipal como órgano deliberativo de la municipalidad, es electa por el pueblo y constituye la máxima autoridad, está integrada por el Alcalde, Vice Alcalde y diez Regidores, asi:

Alcalde Juan Carlos Elvir Liberal Vice Alcalde Jesús Arnaldo García Cuellar Liberal

Cargo Nombre Filiacion Regidor N° 01 Reina Carmelina Pérez Cuellar Liberal Regidor N° 02 José Santos Valenzuela Aguilar Liberal Regidor N° 03 Sonia Medina Luna Nacional Regidor N° 04 Melba Leticia Rivera Flores Liberal Regidor N° 05 Gladys Marilú Ayala Batres Nacional Regidor N° 06 Aníbal Erazo Alvarado Liberal Regidor N° 07 Sergio Antonio Reyes Mejia Nacional Regidor N° 08 Francisco Antonio Cáceres Liberal Regidor N° 09 Marcos Pérez Nacional Regidor N° 10 José Antonio Portillo Benítez Liberal

6 Ver artículos 25, 49, 58 y 63 de la Ley de Municipalidades.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

19

Uno de los aspectos a resaltar en éste municipio es la equidad de género, con el 30% de mujeres en puestos claves y de toma de decisiones importantes en la Corporación Municipal. La funcionalidad de su estructura organizativa, se centra en la delegación de responsabilidades sobre la base de unidades y departamentos que contribuyen a eficientar la gestión organizativa y administrativa de la misma. b) Personal Laborante y Funcionalidad del Organigrama Los principales funcionarios y empleados de la municipalidad son:

Unidad/Nombre Cargo Auditoria Interna Lury García Auditor Interno Alcaldía Juan Carlos Elvir Alcalde Municipal Jesús Arnaldo García Vice Alcalde Maritza Tábora Secretaria Alcalde Elisa Pineda Gerente General Recursos Humanos Lidia Bonilla de Peña Asistente Gerente General Secretaria Municipal Nazario García Secretario Municipal Compras y Suministros Glorisel Quezada Jefe del Departamento de Compras Juzgado de Policía Byron Hernández Jefe del Departamento de Justicia Gerencia Financiera Edgar Bueso Gerente Financiero Tesorería Susan González Tesorera Municipal Contabilidad Honoria Bueso Jefe de Contabilidad Informática Karla Ardon Jefe de Informática Control Tributario Juan Ramón López Jefe de Control Tributario Catastro Belarmino Martínez Jefe de Catastro Área Comercial Xiomara Arévalo Jefe Área Comercial Planificación Urbana Adelmo Paz Jefe de Planificación Urbana Infraestructura Edwin Pineda Administrador, Contribución por Mejoras Obras y Servicios Públicos Raúl de Jesús Gerente de Obras y Servicios Públicos Gerencia de Desarrollo y Ambiente Blanca Calidonio Gerente de Desarrollo y Ambiente Gladis López Secretaria de Medio Ambiente Rene Escalón Asistente de Desarrollo Comunitario Casco Histórico Iris Hernández Directora Casco Histórico

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

20

El personal que labora entre funcionarios y empleados es de 227 personas, clasificados en el orden siguiente:

12 miembros que conforman la Corporación Municipal, incluyendo el Alcalde 24 Jefes y encargados de oficina 39 Empleados que fungen como secretarios y asistentes 164 Empleados que se desempeñan en servicios generales de limpieza,

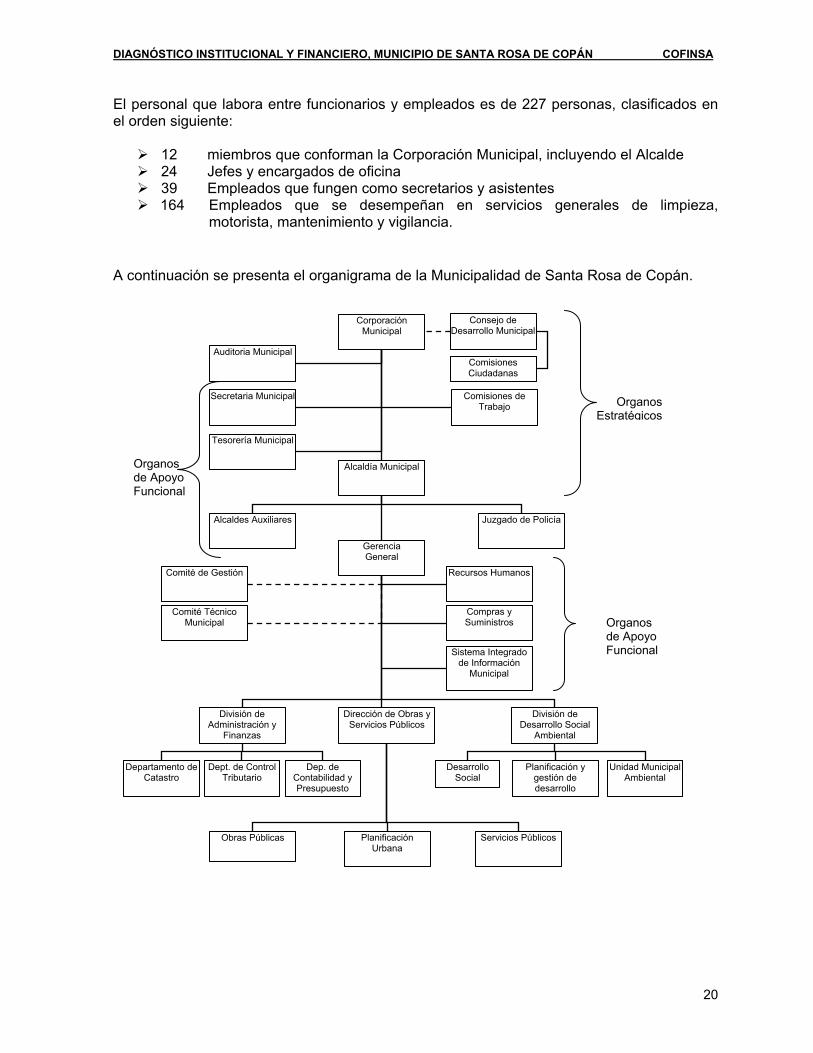

motorista, mantenimiento y vigilancia. A continuación se presenta el organigrama de la Municipalidad de Santa Rosa de Copán.

Corporación Municipal

Alcaldía Municipal

Gerencia General

Dirección de Obras y Servicios Públicos

Planificación Urbana

Auditoria Municipal

Consejo de Desarrollo Municipal

Secretaria Municipal Comisiones de Trabajo

Tesorería Municipal

Comisiones Ciudadanas

Juzgado de PolicíaAlcaldes Auxiliares

Comité de Gestión

Comité Técnico Municipal

Recursos Humanos

Compras y Suministros

Sistema Integrado de Información

Municipal

División de Desarrollo Social

Ambiental

División de Administración y

Finanzas

Servicios PúblicosObras Públicas

Dept. de Control Tributario

Departamento de Catastro

Dep. de Contabilidad y Presupuesto

Planificación y gestión de desarrollo

Unidad Municipal Ambiental

Desarrollo Social

Organos Estratégicos

Organos de Apoyo Funcional

Organos de Apoyo Funcional

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

21

En el organigrama anterior, que fue proporcionado por las autoridades municipales, se observa a la Corporación Municipal como la máxima autoridad dentro del municipio y como apoyo el Consejo de Desarrollo Municipal, integrado por el Alcalde Municipal, Regidores y miembros de las comunidades electos por el pueblo, mismo que es el encargado de coordinar las comisiones ciudadanas, que en total son 12. En el siguiente nivel se encuentra, la Unidad de Auditoria, seguida de la Secretaría y Tesorería Municipal, posteriormente se localiza la Alcaldía Municipal. Por definición de líneas de mando y niveles jerárquicos, se observa una inconsistencia en su estructura, debido a que la Secretaría, al igual que la Tesorería, se debería encontrar debajo de la Alcaldía Municipal, representada por el Señor Alcalde. Seguido, de la Alcaldía Municipal, se localizan las figuras de Alcaldes Auxiliares, que sirven de enlaces entre la municipalidad y las comunidades, de igual forma se observa el Juzgado de Policía. Después, se localiza la Gerencia General seguida de los Departamentos de Recursos Humanos, Compras y Suministros y la Unidad Encargada del Sistema Integrado de Información Municipal, considerados como órganos de apoyo funcional. Al nivel de la Gerencia se cuenta con unidades de staff, entre las cuales figuran el Comité Técnico y de Gestión. De la gerencia general se desprende la División de Administración y Finanzas, Dirección de Obras y Servicios Públicos y la División de Desarrollo Social Ambiental. La División de Administración es la responsable de los Departamentos de Catastro, Control Tributario y Contabilidad y Presupuesto. La Dirección de Obras y Servicios, es la responsable de los Departamentos de Obras Públicas, Planificación Urbana y Servicios Públicos. En el caso de la División de Desarrollo Social y Ambiental, esta es responsable de las Unidades de Desarrollo, Planificación y de la Unidad de Medio Ambiente. Al nivel de la Alcaldía se cuenta con un organigrama donde se pueden identificar los distintos niveles jerárquicos, así como la funcionalidad operativa de las líneas de mando y el cumplimiento de las relaciones profesionales de acuerdo a la estructura organizativa municipal. La funcionalidad de su estructura organizativa, se centra en la delegación de responsabilidades sobre la base de unidades y departamentos que contribuyen a eficientar la gestión organizativa y administrativa de la misma. c) Manual de Organizaciones y Funciones En la municipalidad existe un manual de organización y funciones pero no esta al nivel operativo. Esto constituye un punto débil, que debe ser fortalecido mediante la aplicación práctica del manual de organizaciones y funciones, con el fin de potenciar capacidades internas que permitan volver más eficaz y eficiente la administración municipal. No obstante las funciones de cada unidad, el perfil de los puestos de los funcionarios municipales, la descripción de las tareas y funciones de cada puesto están claramente definidas.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

22

1.2.2 Funcionamiento de los Procesos Administrativos y Financieros a) Manual de Procedimientos. La municipalidad de Santa Rosa de Copán, cuenta con un manual de procedimientos. Sin embargo, el mismo no ha sido editado y la Corporación Municipal no lo ha aprobado, por lo tanto no se aplica. Actualmente la municipalidad muestra debilidades en su funcionamiento operativo administrativo, debido principalmente a las siguientes razones:

No se aplica un manual de procedimientos operativos, lo que limita la gestión de recursos y la eficiencia de cada proceso.

El conocimiento de la Ley de Municipalidades y otras leyes, solo está al nivel de la Corporación Municipal y algunos funcionarios municipales.

En la actualidad y como parte de sus actividades administrativas, la municipalidad efectúa periódicamente análisis técnicos a los sistemas de administración, con el fin de determinar el funcionamiento operativo de los mismos. Estas actividades son llevadas a cabo mensualmente y los resultados son presentados, mediante informes a la Corporación Municipal. b) Procesos Administrativos y Financieros La municipalidad cuenta con un sistema computarizado de información administrativa y financiera, pero el mismo no está integrado, los módulos están por áreas específicas como presupuesto; contabilidad; administración tributaria; administración de servicios, entre otros. El sistema permite obtener información y asi la Corporación Municipal puede tomar decisiones. Sin embargo, debido a que el sistema de información no está integrado, la información no puede presentarse en el mismo instante que se solicita. Actualmente la municipalidad implementa como parte de su administración los siguientes procesos financieros y reglamentos básicos: Procesos Financieros Presupuesto Su aplicación es del 80%, el sistema de presupuesto está dividido en módulos de ingresos y egresos, donde se registran según una codificación uniforme con las partidas o renglones presupuestarios teniendo como base las órdenes de pago y los cheques para los egresos y los informes rentísticos diarios para los ingresos. El sistema aunque su nombre indica que es un Sistema Integrado de Información Municipal, no funciona como tal, cada módulo funciona por separado y lo único “integrado” es el menú principal sobre el cual cada usuario puede elegir a que módulo entrar, pero internamente el sistema no mueve cuentas contables cuando se registran ingresos o egresos; cada operación presupuestaria es digitada independientemente y luego para registrar un asiento

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

23

contable hay que digitar nuevamente otro código; en resumen la integración como tal no existe. Contabilidad Su aplicación es del 80%, el sistema de contabilidad forma parte del SIIM y cuenta con un catálogo de cuentas que permita al usuario la introducción de códigos de cuentas y así registrar las partidas de diario con base a las órdenes de pago y cheques emitidos para registrar gastos y los informes rentísticos de recaudación para registrar los ingresos. La generación de los Estados Financieros se efectúa en forma mensual y cotejada con los estados de cuenta bancarios para determinar saldos conciliados (Contabilidad y Bancos del Sistema donde se mantienen cuentas) Sin embargo, es preciso detallar que estos Estados Financieros no reflejan la situación financiera de la municipalidad, principalmente porque los ingresos son registrados cuando se recibe el efectivo dándole un tratamiento contable más parecido a un manejo presupuestario que a una contabilidad financiera, donde por principios generalmente aceptados los ingresos deben ser registrados cuando se concreta una actividad o acción que determina la generación de los ingresos y no cuando se recibe el efectivo, tampoco se utiliza en el registro de operaciones contables de los gastos incurridos y no pagados si no que igualmente los ingresos y los egresos son registrados sólo si se emite un cheque violando el principio contable de Período Contable y el de Realización. Auditoría Interna. Como proceso financiero, su aplicación en la municipalidad es del 80%, la oficina de auditoria es la encargada de revisar los controles internos, los procedimientos administrativos y financieros de la administración, así como: el monitoreo de proyectos y la elaboración de informes trimestrales al alcalde y a la Corporación Municipal, entre otras funciones establecidas en la Ley de Municipalidades. Administración Tributaria. La administración tributaria, como proceso financiero es aplicada en un 80%. El sistema, además de estar computarizado también se lleva manualmente mediante la utilización de tarjetas de contribuyentes. Los contribuyentes se encuentran registrados en un 80% del total poblacional del municipio. Durante el año se actualizaron las deudas de 169 contribuyentes morosos, elaborándoles un contrato de pago con sus respectivos pagares y letras de cambio por la cantidad de Lps. 572,057.48. Adicionalmente, se mejoró la atención al contribuyente en cuanto a la elaboración automatizada de los recibos de pago, mediante el sistema de información. Tesorería. La unidad de Tesorería de la municipalidad de Santa Rosa de Copán, es la encargada de recibir los fondos provenientes del pago de los impuestos efectuados por los contribuyentes, procesos que realiza mediante recibos únicos autorizados por el Tribunal Superior de

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

24

Cuentas (TSC). Además, lleva controles diarios sobre los ingresos y egresos municipales que se ejecutan durante el periodo fiscal y rinde informes mensuales al Alcalde y a la Corporación Municipal. De la misma forma, es la encargada de efectuar los pagos contemplados en el presupuesto, mismos que deben llenar los requisitos contemplados en la Ley de Municipalidades. Para la captación de los impuestos se utilizan recibos únicos, con la documentación de soporte. Primero se elaboran avisos de pago que simultáneamente se convierte en recibo de pago al cancelarse en el departamento de caja. Las tasas de cobro por impuestos y servicios municipales son establecidas de acuerdo al plan de arbitrios. Sistemas Administrativos que Permiten la Rendición de Cuentas. La municipalidad de Santa Rosa de Copán, elabora la rendición de cuentas de los períodos finalizados, conforme a la metodología preparada por el Tribunal Superior de Cuentas y la Secretaría de Gobernación y Justicia (SGJ). Al contrastar las rendiciones presentadas con los requerimientos establecidos en el manual de la TSC, se constata que están correctos y que responden a las liquidaciones de ingresos y gastos según la ejecución presupuestaria y a los estados contables de resultados y al balance general. Catastro. El sistema catastral, como proceso financiero es aplicado en un 80%. El catastro tiene un sistema digitalizado por medio de Arc View para el mapeo y se elaboran informes sobre los bienes inmuebles, digitalizando la información a una base de datos, además se llevan manualmente las tarjetas del contribuyente donde se anota el pago de tributos y la localización del sujeto contribuyente. Actualmente, el sistema catastral de Santa Rosa de Copán fue considerado por los representantes de la Unión Europea, como uno de los mejores al nivel nacional. Siendo visitados con el propósito de conocer el proceso y avances obtenidos, que a continuación se enuncian: 1. Se han incorporado 393 nuevos predios al banco de datos catastrales, además se

actualizó la base de datos de los Departamentos de Control Tributario y Área Comercial. 2. Se digitalizaron los mapas por barrios y colonias, en los cuales se indica el uso de la

tierra de los mismos. 3. Uno de los logros más importantes en el área de catastro fue la realización de la

Consultoría para el Estudio de Valores Catastrales para ser utilizado en el quinquenio 2005 – 2009. Dichos valores fueron concertados con la Cámara de Comercio e Industrias de Copán y la Federación de Patronatos, para el establecimiento de tasas en el Impuesto de Bienes Inmuebles, conviniendo que se aplicará Lps. 0.60 por millar en el Área Urbana y Lps. 2.00 por Millar en el Área Rural y que el mismo no exceda del 5% con respecto a lo pagado en el año 2004.

4. Se realizó la digitalización de la base de datos sobre alcantarillado sanitario y agua

potable de la ciudad, la actualización de la delineación rural mediante el sistema

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

25

georeferenciado y la elaboración del plano de la comunidad de Las Crucitas, incorporando 78 propiedades a la base de datos del Departamento de Control Tributario y Área Comercial.

5. También se capacitó al personal de catastro sobre Planificación de Ordenamiento Territorial, orientado a zonas costeras e intermedias.

Compras y Contrataciones. Compras y suministros: existe una unidad de compras y suministros, cuya función principal es la de adquirir bienes y servicios por medio de cotizaciones, para los diferentes proyectos que ejecuta la municipalidad. Asimismo, es la encargada de proporcionar materiales e insumos a todos los departamentos o unidades operativas de la municipalidad. Los procesos normativos que conllevan a una buena gestión, son aplicados de acuerdo a la Ley de Contratación del Estado. No obstante, ésta unidad carece de equipo y sistemas de cómputo, lo que limita las acciones o funciones de la misma. Contratación: Anualmente la municipalidad de Santa Rosa de Copán, lleva a cabo el proceso de precalificación de empresas constructoras y constructores individuales, con el fin de asegurar que las obras sean desarrolladas por contratistas competentes. Para dicho proceso se nombra un comité de evaluación. El proceso de contratación se hace en apego a la Ley de Contratación del Estado, respetando los montos previstos en las Disposiciones Generales del Presupuesto de Ingresos y Egresos de la República. Reglamentos Básicos. En la actualidad la municipalidad de Santa Rosa de Copán aplica los siguientes reglamentos, como parte de su gestión administrativa.

Plan de arbitrios. Normas de ejecución presupuestaria. Reglamento de viáticos. Reglamento de mercados públicos y participación ciudadana. Reglamento interno de la comisión ciudadana de transparencia. Reglamento Interno de Mercado y Terminal. Reglamento de patronatos.

1.2.3 Instrumentos de Administración. Los instrumentos de administración que se aplican son los siguientes: Instrumentos normativos

Ley de Municipalidades y su Reglamento. Ley de Ordenamiento Territorial y su Reglamento. Ley Marco del Sector Agua Potable y Saneamiento.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

26

Ley del Tribunal Superior de Cuentas y su Reglamento. Ley de la Administración Pública y su Reglamento. Ley de Presupuesto. Ley de Contratación del Estado y su Reglamento. Ley de Policía y Convivencia Social. Plan de Arbitrios y Ordenanzas Municipales. Reglamento de Viáticos. Reglamento de Mercado. Reglamento de Agua.

Instrumentos operativos de la administración

Plan Estratégico de Desarrollo Municipal. Plan de Inversión Municipal. Presupuesto y Plan Operativo Anual. Estados Financieros Rentísticos y Presupuestarios. Sistemas de Catastro y Administración Tributaria.

Instrumentos de información

Informes Rentísticos. Informes sobre la Cobranza y Morosidad. Otros Informes.

1.2.4 Sistemas de Control Interno. En la municipalidad de Santa Rosa de Copán, se aplica, en la actualidad un sistema de control interno, como instrumento administrativo esencial para alcanzar una gestión adecuada, eficaz y segura. Comprende la aplicación de los reglamentos, de leyes y demás lineamientos que permiten verificar y controlar por medio de operaciones la seguridad y el buen resguardo de los activos de la municipalidad, así como la obtención y suministro de información confiable, mediante la cual se puede detectar a tiempo cualquier error o irregularidad que cometa algún empleado. El sistema de control interno se relaciona directamente con la funcionalidad de la Unidad de Auditoria Interna y especialmente con las funciones de la auditora municipal, mismas que se enmarcan claramente en la Ley de Municipalidades. La Unidad de Auditoria, aplica en la municipalidad los siguientes procesos:

Compra y pago. Arqueos de fondos. Inventarios. Custodia y control.

En la actualidad al nivel de la municipalidad se cuenta con un manual de auditoria interna, y se practicó por FUNDEMUN una evaluación a la unidad de auditoria, determinándose que éste departamento se encuentra en orden y debidamente documentado, según lo que dictan las Normas y Procedimientos Administrativos vigentes.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

27

Como parte integral del sistema de control interno, se desarrollan informes trimestrales sobre la gestión municipal, mismos que son presentados al Alcalde y a la Corporación Municipal. Estos informes son preparados y presentados por la Unidad de Auditoria. 1.2.5 Análisis Técnicos del Sistema de Generación de Ingresos y Cobranzas. En cuanto a los mecanismos existentes, la municipalidad cuenta con un sistema completo de recaudación municipal digitalizado, utilizado para la facturación y captación de los impuestos pecuarios; de bienes inmuebles; extracción de recursos; personal o vecinal; tasas por servicios; industria y comercio. a) Plan de Arbitrios. Los tributos son cobrados de acuerdo a lo estipulado en el plan de arbitrios, mismos que están estructurados de conformidad a los lineamientos establecidos por la Ley. Se cuenta con un sistema de recaudación municipal digitalizado, pero en la actualidad se elabora también manualmente debido a la falta de energía eléctrica. (La municipalidad tiene deudas pendientes con la Empresa Nacional de Energía Eléctrica ENEE) Para la captación de los tributos se utilizan recibos únicos, primero se elaboran avisos de pago que simultáneamente se convierten en recibos de pago al cancelarse en caja. b) Sistema de Catastro y Registros En la municipalidad de Santa Rosa de Copán, para el manejo de los impuestos de bienes inmuebles, se siguen los siguientes procedimientos: El sistema de catastro con una cobertura de un 80%, tiene un sistema digitalizado por medio de Arc View, sin embargo el levantamiento de la información se hace manualmente. Adicionalmente para el manejo y registro de los contribuyentes, se cuenta con receptores de GPS, brújulas y estereoscopios. A través de estos procedimientos se realiza el mapeo y se elaboran informes sobre los bienes inmuebles digitalizando la información a una base de datos, además se llevan manualmente las tarjetas del contribuyente donde se anota el pago de tributos y la localización del sujeto contribuyente. Los contribuyentes están clasificados en el área urbana por barrios y en el área rural por aldeas, todos en orden alfabético, no existe ninguna clasificación por sexo que nos permita determinar el cobro con enfoque a género. En la actualidad, se tiene un registro aproximado del 80% de los contribuyentes registrados en computadoras. c) Sistema de Cobranzas. Actualmente, el sistema de control de cobranzas aplicado por la municipalidad de Santa Rosa de Copán, es efectuado por citas y visitas domiciliarias, los vencimientos acumulados andan alrededor del 45%. El departamento de justicia es el encargado de recibir los requerimientos vencidos y darles seguimiento, en cooperación con el departamento del área comercial se efectúan las

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

28

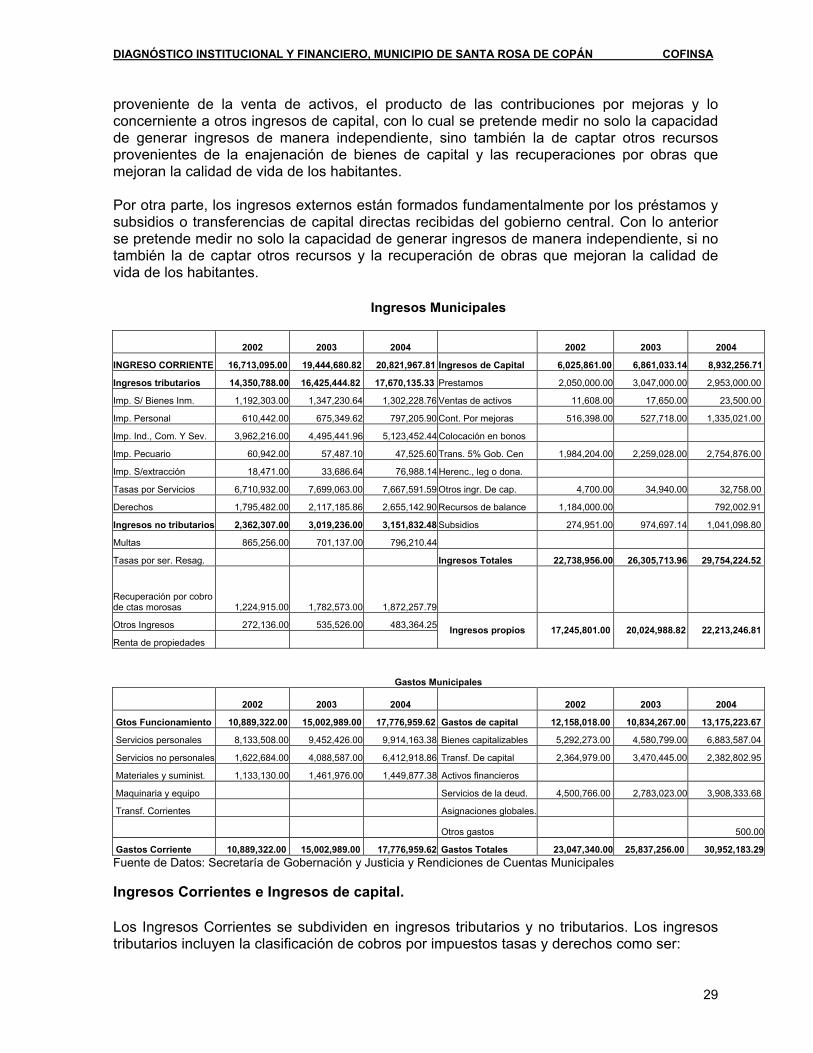

actividades de repartición de avisos de cobro. Del mismo modo, se efectúan operativos de revisión a negocios y al transporte urbano el cual aumenta la generación de recursos. 1.2.6 Modernización de los Sistemas Administrativos y Financieros. En la municipalidad de Santa Rosa de Copán, las únicas áreas que no utilizan computadoras, son el Departamento de Compras y Suministros y el de Recursos Humanos. Se cuenta con el servicio de Internet, pero únicamente en la oficina del Alcalde y en el Departamento de Informática. Debe indicarse la necesidad de conceder una atención preferente a ambas cuestiones, pues la equidad educativa, entendida como igualdad de oportunidades, tiene que considerar de manera central el acceso y uso masivo de computadoras e Internet, como un mecanismo que permita incorporar el diálogo a distancia para trabajos productivos y al acceso oportuno de información y conocimientos. 1.2.7 Identificación de Necesidades de Asistencia Técnica. Entre las principales necesidades de asistencia técnica, está la automatización del Sistema Administrativo y Financiero, especialmente los registros de tesorería y los procesos de compras y suministros. La administración de recursos humanos, no cuenta con un sistema de planillas mecanizados, lo cual es un requerimiento necesario para mejorar la gestión municipal. La asistencia técnica también se requiere para la elaboración de la rendición de cuentas al Tribunal Superior de Cuentas (TSC) y a la Secretaría de Gobernación y Justicia. 1.3 Mejora de la Administración y Finanzas Municipales. En esta fase, se pretende conocer, de manera integral, la problemática financiera municipal, para lo cual se hará una revisión de la estructura de los ingresos y gastos; así como un análisis de la rentabilidad de los servicios y los principales indicadores previamente definidos. Con ello, se busca identificar los problemas financieros actuales, con vista a plantear propuestas de fortalecimiento técnico e institucional orientadas a su más efectiva solución. 1.3.1 Análisis de la Estructura de Ingresos Municipales Los ingresos municipales están clasificados, según lo establecido en la Ley de Municipalidades, en dos grupos conceptuales básicos: ingresos corrientes, los que miden la capacidad contributiva del municipio al incluir los impuestos; tasas; derechos y contribuciones, y los ingresos de capital. Para fines analíticos, los ingresos también se clasifican en ingresos propios e ingresos externos. Los ingresos propios se calculan sumando a los ingresos corrientes el valor

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

29

proveniente de la venta de activos, el producto de las contribuciones por mejoras y lo concerniente a otros ingresos de capital, con lo cual se pretende medir no solo la capacidad de generar ingresos de manera independiente, sino también la de captar otros recursos provenientes de la enajenación de bienes de capital y las recuperaciones por obras que mejoran la calidad de vida de los habitantes. Por otra parte, los ingresos externos están formados fundamentalmente por los préstamos y subsidios o transferencias de capital directas recibidas del gobierno central. Con lo anterior se pretende medir no solo la capacidad de generar ingresos de manera independiente, si no también la de captar otros recursos y la recuperación de obras que mejoran la calidad de vida de los habitantes.

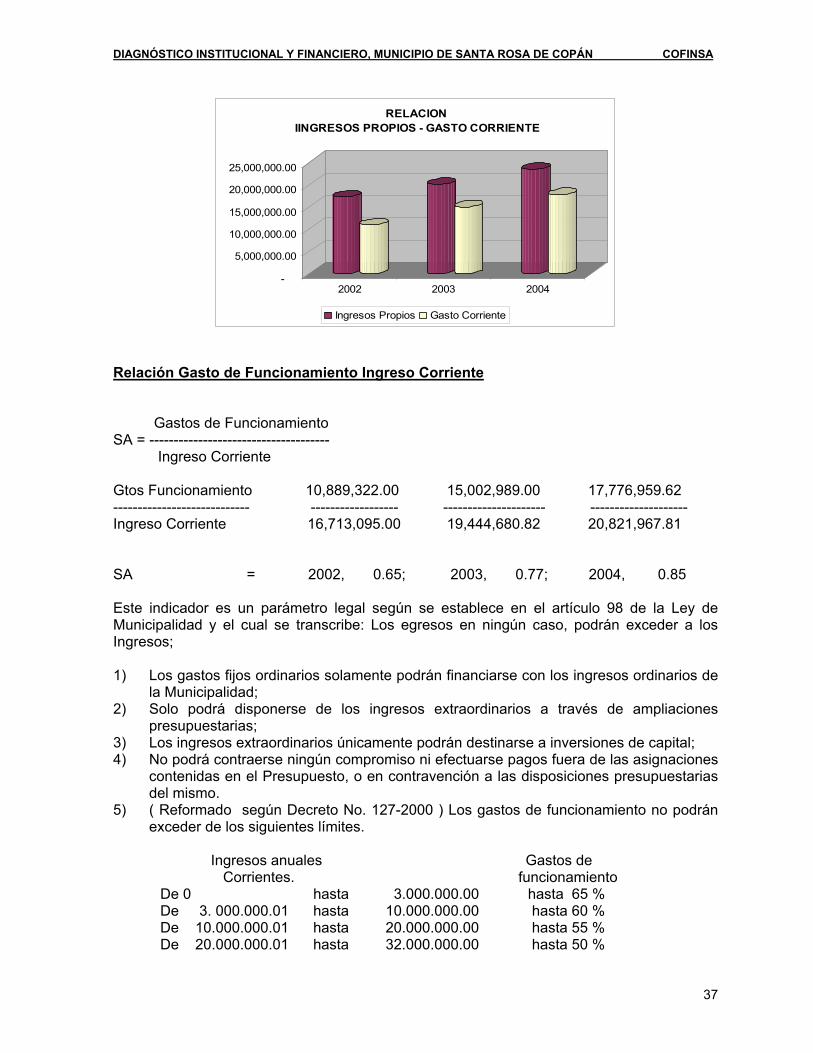

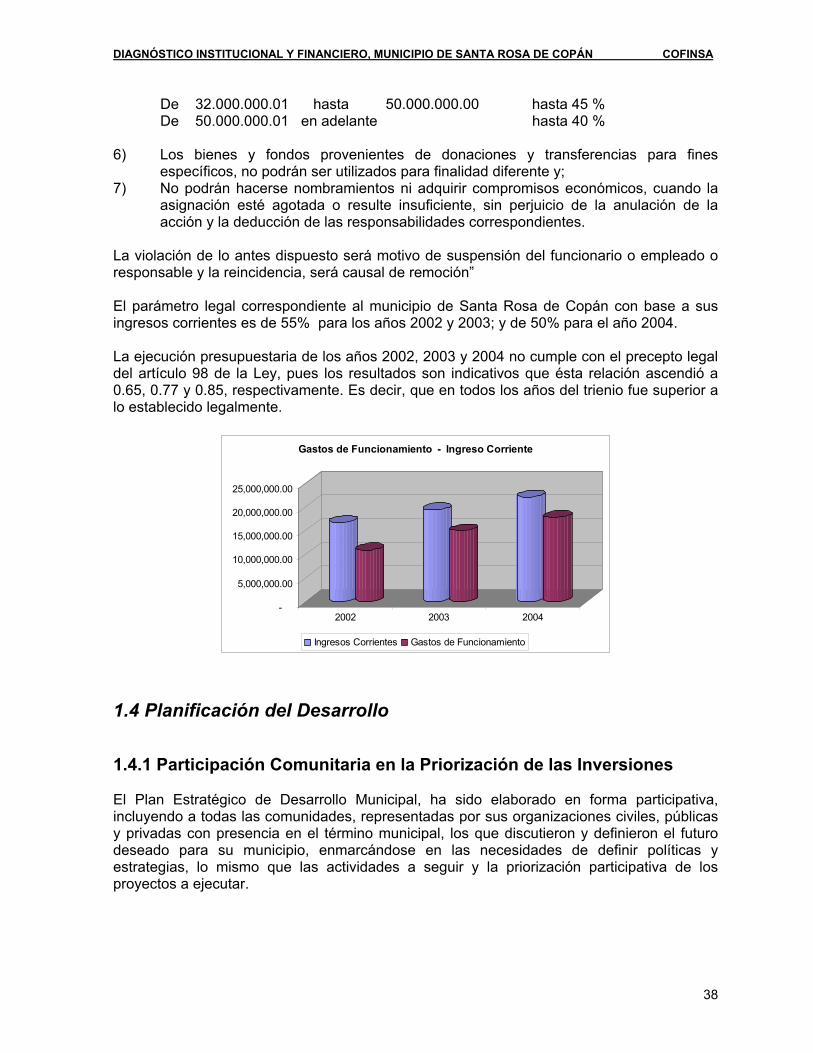

Ingresos Municipales

2002 2003 2004 2002 2003 2004

INGRESO CORRIENTE 16,713,095.00 19,444,680.82 20,821,967.81 Ingresos de Capital 6,025,861.00 6,861,033.14 8,932,256.71

Ingresos tributarios 14,350,788.00 16,425,444.82 17,670,135.33 Prestamos 2,050,000.00 3,047,000.00 2,953,000.00

Imp. S/ Bienes Inm. 1,192,303.00 1,347,230.64 1,302,228.76 Ventas de activos 11,608.00 17,650.00 23,500.00

Imp. Personal 610,442.00 675,349.62 797,205.90 Cont. Por mejoras 516,398.00 527,718.00 1,335,021.00

Imp. Ind., Com. Y Sev. 3,962,216.00 4,495,441.96 5,123,452.44 Colocación en bonos

Imp. Pecuario 60,942.00 57,487.10 47,525.60 Trans. 5% Gob. Cen 1,984,204.00 2,259,028.00 2,754,876.00

Imp. S/extracción 18,471.00 33,686.64 76,988.14 Herenc., leg o dona.

Tasas por Servicios 6,710,932.00 7,699,063.00 7,667,591.59 Otros ingr. De cap. 4,700.00 34,940.00 32,758.00

Derechos 1,795,482.00 2,117,185.86 2,655,142.90 Recursos de balance 1,184,000.00 792,002.91

Ingresos no tributarios 2,362,307.00 3,019,236.00 3,151,832.48 Subsidios 274,951.00 974,697.14 1,041,098.80

Multas 865,256.00 701,137.00 796,210.44

Tasas por ser. Resag. Ingresos Totales 22,738,956.00 26,305,713.96 29,754,224.52

Recuperación por cobro de ctas morosas 1,224,915.00 1,782,573.00 1,872,257.79

Otros Ingresos 272,136.00 535,526.00 483,364.25

Renta de propiedades Ingresos propios 17,245,801.00 20,024,988.82 22,213,246.81

Gastos Municipales

2002 2003 2004 2002 2003 2004

Gtos Funcionamiento 10,889,322.00 15,002,989.00 17,776,959.62 Gastos de capital 12,158,018.00 10,834,267.00 13,175,223.67

Servicios personales 8,133,508.00 9,452,426.00 9,914,163.38 Bienes capitalizables 5,292,273.00 4,580,799.00 6,883,587.04

Servicios no personales 1,622,684.00 4,088,587.00 6,412,918.86 Transf. De capital 2,364,979.00 3,470,445.00 2,382,802.95

Materiales y suminist. 1,133,130.00 1,461,976.00 1,449,877.38 Activos financieros

Maquinaria y equipo Servicios de la deud. 4,500,766.00 2,783,023.00 3,908,333.68

Transf. Corrientes Asignaciones globales.

Otros gastos 500.00

Gastos Corriente 10,889,322.00 15,002,989.00 17,776,959.62 Gastos Totales 23,047,340.00 25,837,256.00 30,952,183.29 Fuente de Datos: Secretaría de Gobernación y Justicia y Rendiciones de Cuentas Municipales Ingresos Corrientes e Ingresos de capital. Los Ingresos Corrientes se subdividen en ingresos tributarios y no tributarios. Los ingresos tributarios incluyen la clasificación de cobros por impuestos tasas y derechos como ser:

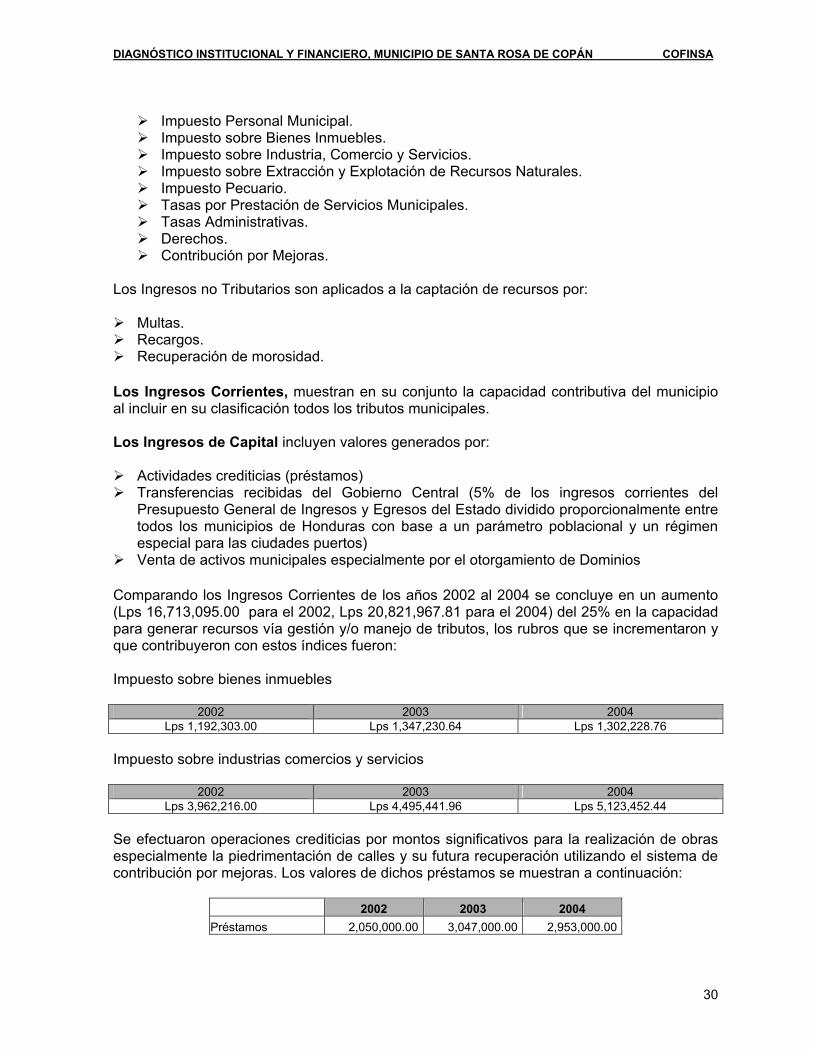

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

30

Impuesto Personal Municipal. Impuesto sobre Bienes Inmuebles. Impuesto sobre Industria, Comercio y Servicios. Impuesto sobre Extracción y Explotación de Recursos Naturales. Impuesto Pecuario. Tasas por Prestación de Servicios Municipales. Tasas Administrativas. Derechos. Contribución por Mejoras.

Los Ingresos no Tributarios son aplicados a la captación de recursos por:

Multas. Recargos. Recuperación de morosidad.

Los Ingresos Corrientes, muestran en su conjunto la capacidad contributiva del municipio al incluir en su clasificación todos los tributos municipales. Los Ingresos de Capital incluyen valores generados por:

Actividades crediticias (préstamos) Transferencias recibidas del Gobierno Central (5% de los ingresos corrientes del

Presupuesto General de Ingresos y Egresos del Estado dividido proporcionalmente entre todos los municipios de Honduras con base a un parámetro poblacional y un régimen especial para las ciudades puertos)

Venta de activos municipales especialmente por el otorgamiento de Dominios Comparando los Ingresos Corrientes de los años 2002 al 2004 se concluye en un aumento (Lps 16,713,095.00 para el 2002, Lps 20,821,967.81 para el 2004) del 25% en la capacidad para generar recursos vía gestión y/o manejo de tributos, los rubros que se incrementaron y que contribuyeron con estos índices fueron: Impuesto sobre bienes inmuebles

2002 2003 2004 Lps 1,192,303.00 Lps 1,347,230.64 Lps 1,302,228.76

Impuesto sobre industrias comercios y servicios

2002 2003 2004 Lps 3,962,216.00 Lps 4,495,441.96 Lps 5,123,452.44

Se efectuaron operaciones crediticias por montos significativos para la realización de obras especialmente la piedrimentación de calles y su futura recuperación utilizando el sistema de contribución por mejoras. Los valores de dichos préstamos se muestran a continuación:

2002 2003 2004 Préstamos 2,050,000.00 3,047,000.00 2,953,000.00

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

31

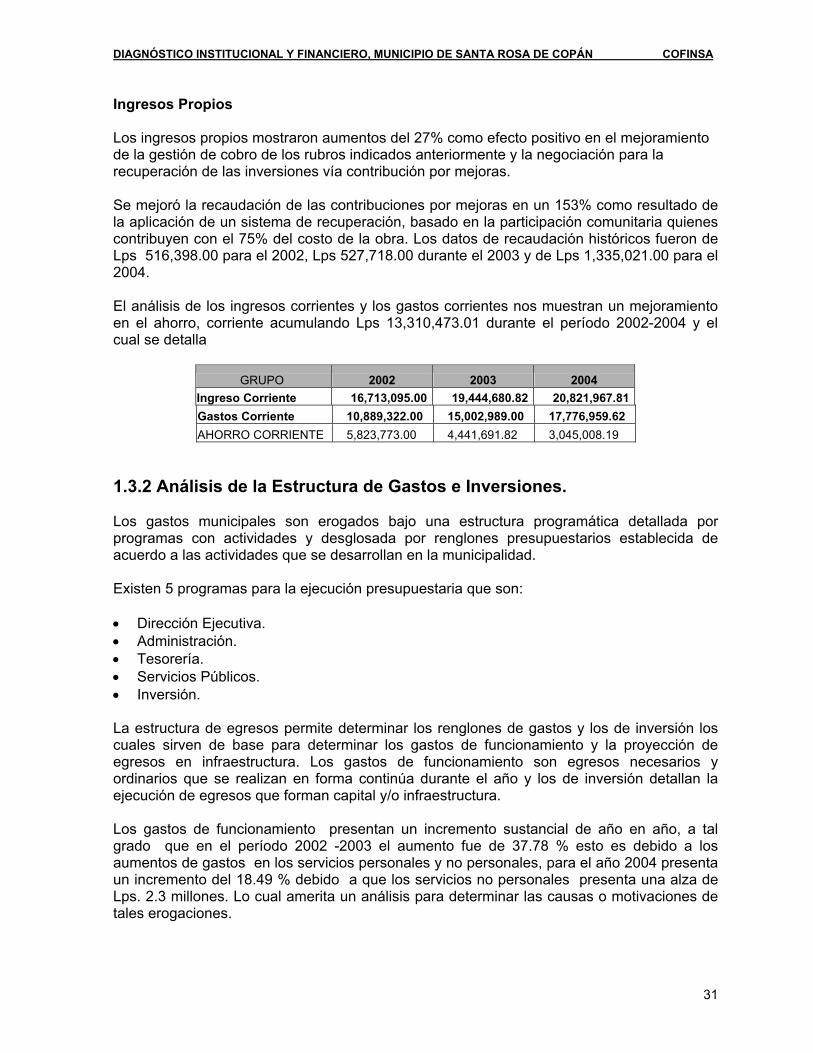

Ingresos Propios Los ingresos propios mostraron aumentos del 27% como efecto positivo en el mejoramiento de la gestión de cobro de los rubros indicados anteriormente y la negociación para la recuperación de las inversiones vía contribución por mejoras. Se mejoró la recaudación de las contribuciones por mejoras en un 153% como resultado de la aplicación de un sistema de recuperación, basado en la participación comunitaria quienes contribuyen con el 75% del costo de la obra. Los datos de recaudación históricos fueron de Lps 516,398.00 para el 2002, Lps 527,718.00 durante el 2003 y de Lps 1,335,021.00 para el 2004. El análisis de los ingresos corrientes y los gastos corrientes nos muestran un mejoramiento en el ahorro, corriente acumulando Lps 13,310,473.01 durante el período 2002-2004 y el cual se detalla

GRUPO 2002 2003 2004 Ingreso Corriente 16,713,095.00 19,444,680.82 20,821,967.81 Gastos Corriente 10,889,322.00 15,002,989.00 17,776,959.62 AHORRO CORRIENTE 5,823,773.00 4,441,691.82 3,045,008.19

1.3.2 Análisis de la Estructura de Gastos e Inversiones. Los gastos municipales son erogados bajo una estructura programática detallada por programas con actividades y desglosada por renglones presupuestarios establecida de acuerdo a las actividades que se desarrollan en la municipalidad. Existen 5 programas para la ejecución presupuestaria que son: • Dirección Ejecutiva. • Administración. • Tesorería. • Servicios Públicos. • Inversión. La estructura de egresos permite determinar los renglones de gastos y los de inversión los cuales sirven de base para determinar los gastos de funcionamiento y la proyección de egresos en infraestructura. Los gastos de funcionamiento son egresos necesarios y ordinarios que se realizan en forma continúa durante el año y los de inversión detallan la ejecución de egresos que forman capital y/o infraestructura. Los gastos de funcionamiento presentan un incremento sustancial de año en año, a tal grado que en el período 2002 -2003 el aumento fue de 37.78 % esto es debido a los aumentos de gastos en los servicios personales y no personales, para el año 2004 presenta un incremento del 18.49 % debido a que los servicios no personales presenta una alza de Lps. 2.3 millones. Lo cual amerita un análisis para determinar las causas o motivaciones de tales erogaciones.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

32

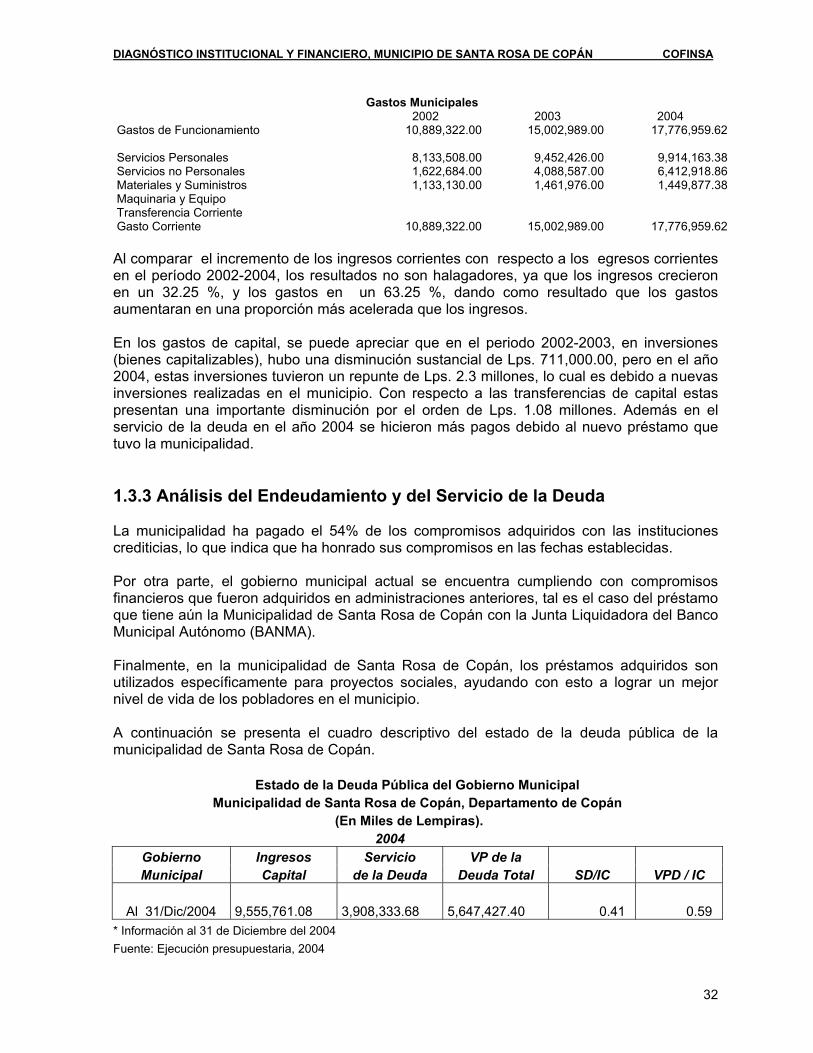

Gastos Municipales 2002 2003 2004 Gastos de Funcionamiento 10,889,322.00 15,002,989.00 17,776,959.62 Servicios Personales 8,133,508.00 9,452,426.00 9,914,163.38Servicios no Personales 1,622,684.00 4,088,587.00 6,412,918.86Materiales y Suministros 1,133,130.00 1,461,976.00 1,449,877.38Maquinaria y Equipo Transferencia Corriente Gasto Corriente 10,889,322.00 15,002,989.00 17,776,959.62 Al comparar el incremento de los ingresos corrientes con respecto a los egresos corrientes en el período 2002-2004, los resultados no son halagadores, ya que los ingresos crecieron en un 32.25 %, y los gastos en un 63.25 %, dando como resultado que los gastos aumentaran en una proporción más acelerada que los ingresos. En los gastos de capital, se puede apreciar que en el periodo 2002-2003, en inversiones (bienes capitalizables), hubo una disminución sustancial de Lps. 711,000.00, pero en el año 2004, estas inversiones tuvieron un repunte de Lps. 2.3 millones, lo cual es debido a nuevas inversiones realizadas en el municipio. Con respecto a las transferencias de capital estas presentan una importante disminución por el orden de Lps. 1.08 millones. Además en el servicio de la deuda en el año 2004 se hicieron más pagos debido al nuevo préstamo que tuvo la municipalidad. 1.3.3 Análisis del Endeudamiento y del Servicio de la Deuda La municipalidad ha pagado el 54% de los compromisos adquiridos con las instituciones crediticias, lo que indica que ha honrado sus compromisos en las fechas establecidas. Por otra parte, el gobierno municipal actual se encuentra cumpliendo con compromisos financieros que fueron adquiridos en administraciones anteriores, tal es el caso del préstamo que tiene aún la Municipalidad de Santa Rosa de Copán con la Junta Liquidadora del Banco Municipal Autónomo (BANMA). Finalmente, en la municipalidad de Santa Rosa de Copán, los préstamos adquiridos son utilizados específicamente para proyectos sociales, ayudando con esto a lograr un mejor nivel de vida de los pobladores en el municipio. A continuación se presenta el cuadro descriptivo del estado de la deuda pública de la municipalidad de Santa Rosa de Copán.

Estado de la Deuda Pública del Gobierno Municipal Municipalidad de Santa Rosa de Copán, Departamento de Copán

(En Miles de Lempiras). 2004

Gobierno Ingresos Servicio VP de la Municipal Capital de la Deuda Deuda Total SD/IC VPD / IC

Al 31/Dic/2004 9,555,761.08 3,908,333.68 5,647,427.40 0.41 0.59

* Información al 31 de Diciembre del 2004 Fuente: Ejecución presupuestaria, 2004

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE SANTA ROSA DE COPÁN COFINSA

33