Embed Size (px)

DESCRIPTION

La revista más antigua del sector pesquero del Peru con información técnica y política sobre el mar y la pesca

Citation preview

1

Revista Pesca www.revistapescaperu.com

EDICION DIGITAL ENERO 2012 Nº: 127 w - 01/12 www.revistapescaperu.com

DIRECTORES FUNDADORES: ELSA ESPARZA / ALEJANDRO BERMEJO

PERU: LA CONTRIBUCION DE LA PESQUERIA EN UN

NUEVO ESCENARIO POLITICO

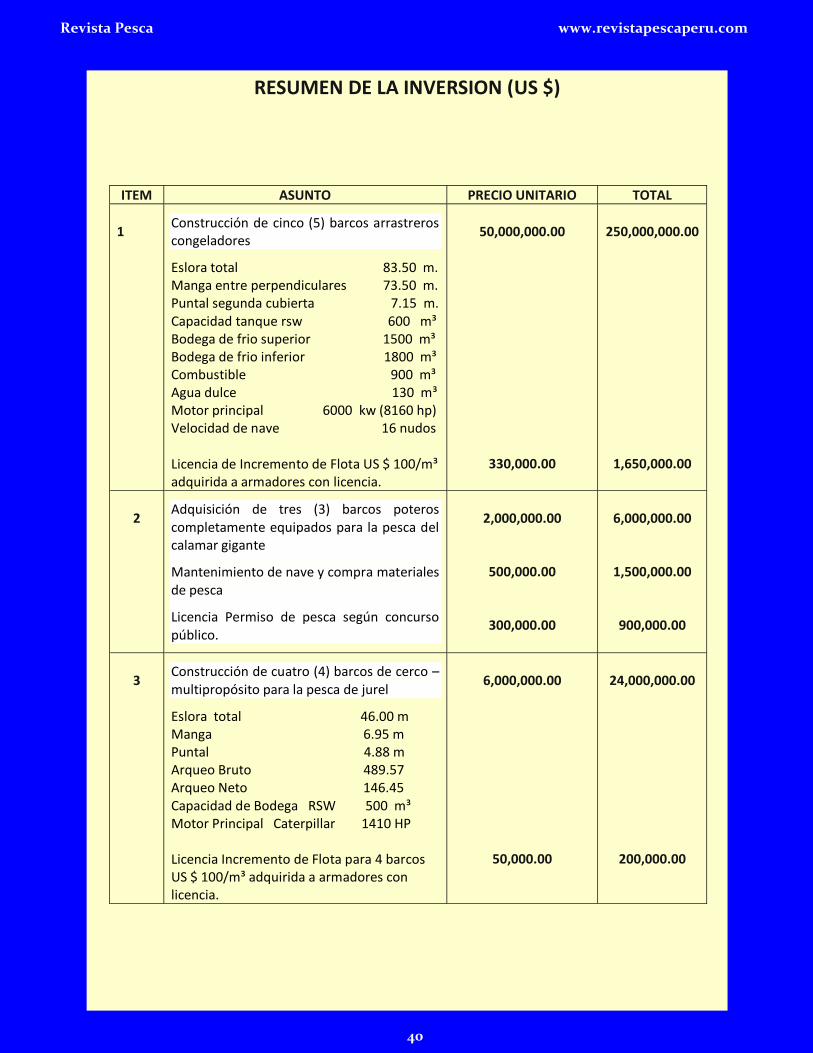

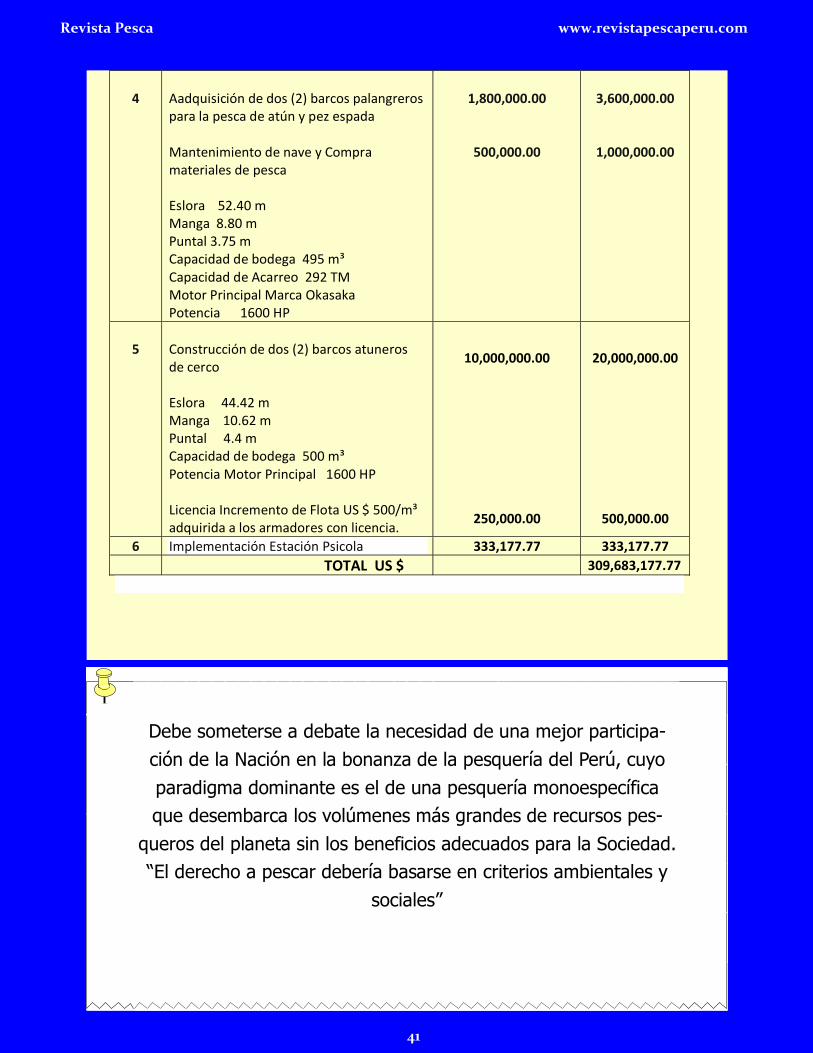

POSIBILIDADES DE INVERSION EN PERU

EL CALAMAR GIGANTE:

EL OGRO QUE INVADE EL PACÍFICO

DESCIFRANDO EL ECO-ETIQUETADO DE LOS PRODUCTOS DEL MAR

ENCUBRIMIENTOS CON HEDOR A

PESCADO,

el reportaje de IDL Reporteros

BALLENAS

por el Dr. Marcos Sommer

2

Revista Pesca www.revistapescaperu.com

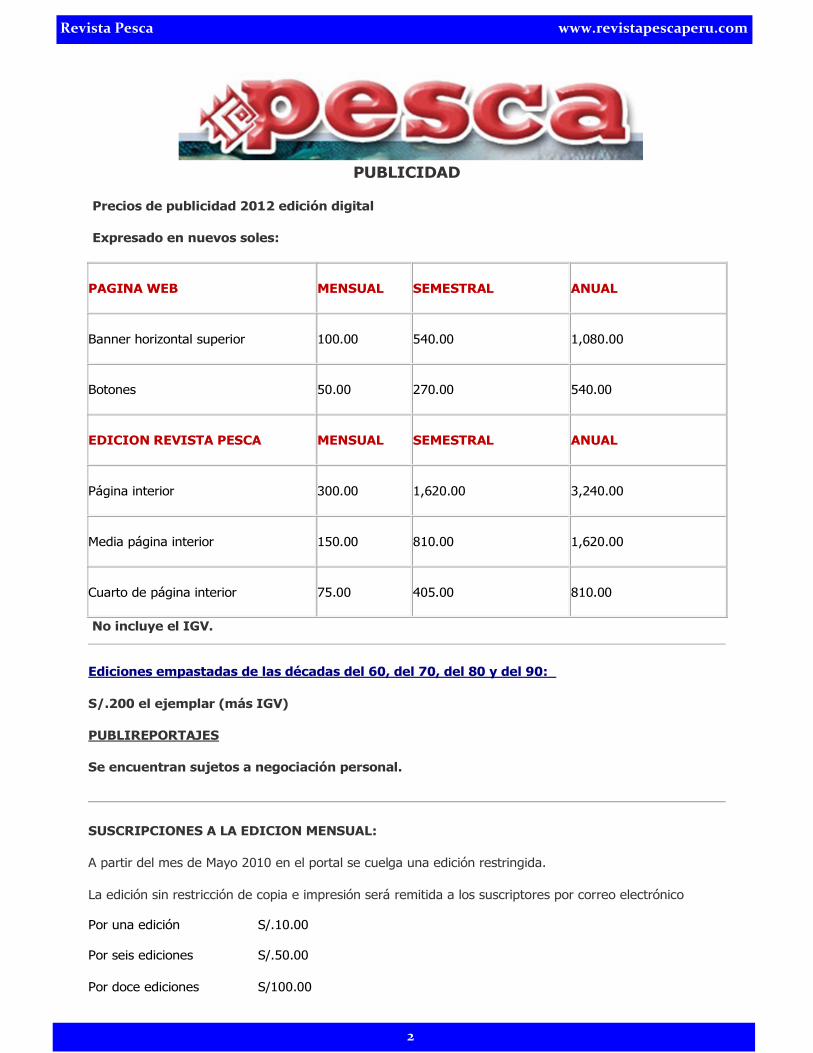

PUBLICIDAD

Precios de publicidad 2012 edición digital

Expresado en nuevos soles:

PAGINA WEB MENSUAL SEMESTRAL ANUAL

Banner horizontal superior 100.00 540.00 1,080.00

Botones 50.00 270.00 540.00

EDICION REVISTA PESCA MENSUAL SEMESTRAL ANUAL

Página interior 300.00 1,620.00 3,240.00

Media página interior 150.00 810.00 1,620.00

Cuarto de página interior 75.00 405.00 810.00

No incluye el IGV.

Ediciones empastadas de las décadas del 60, del 70, del 80 y del 90:

S/.200 el ejemplar (más IGV)

PUBLIREPORTAJES

Se encuentran sujetos a negociación personal.

SUSCRIPCIONES A LA EDICION MENSUAL:

A partir del mes de Mayo 2010 en el portal se cuelga una edición restringida.

La edición sin restricción de copia e impresión será remitida a los suscriptores por correo electrónico Por una edición S/.10.00

Por seis ediciones S/.50.00

Por doce ediciones S/100.00

1

Revista Pesca www.revistapescaperu.com

Las reformas que necesita la pesquería peruana requieren 4 condiciones fundamenta-les:

Voluntad política, un Gobierno fuerte, decisión política, y un plan estratégico derivado de una visión y objetivos de largo plazo.

La oferta electoral contenida en el Plan de Gobierno es solamente una visión general, la misma que un equipo humano integrado por varias personas en la administración Burneo-Barrios, el cual incluyó a miembros del partido de gobierno, convirtió en un Plan Estratégico para el quinquenio de gobierno.

Sostenibilidad, seguridad alimentaria, reordenamiento, inclusión social y redistribu-ción de la riqueza generada por la pesquería en forma justa y equitativa eran los ob-jetivos bandera. La proporción grotescamente desproporcionada entre lo que factura la industria y lo que le paga a la Nación, como propietaria del recurso pesquero, es a todas luces injusta, ante la pasividad de un Estado que ha prestado escasa o nula atención a la pesquería peruana y que tenía que corregirse.

La interpretación de la voluntad política contenida en el plan de gobierno apenas em-pezaba a diseñarse y aplicarse cuando se produce un cambio ministerial que genera dudas razonables. Una de ellas conlleva a especular que alguien, o los intereses de poderes fácticos que dominan al sector pesquero, viendo peligrar sus posiciones de privilegio y de poder, maniobraron para volver al estado anterior. Otra es que el des-conocimiento de la realidad del sector por parte de las más altas esferas del gobier-no, minimiza su importancia. El hecho es que el Ministro Burneo fue removido y la vi-ceministra Barrios renunció a fines de diciembre, quedando la tarea inconclusa.

Convertir a la política y al gobierno en un sistema de guerra de guerrillas por alcanzar el poder, para asegurarse a sí misma ventajas que resuelvan sus propios problemas y atiendan sus propios intereses, es parte de la tragedia de la abundancia de anchoveta en el Perú.

La pesquería tal como estaba concebida antes del 28 de Julio de 2011 es la obtención de la mayor ganancia posible y eso sólo se logra con la explotación irrestricta de los recursos naturales y de otros seres humanos en beneficio de minorías.

La visión de una política pesquera de largo plazo, alejada de intereses personales o de grupo se convierte cada vez más en un sueño difícil de realizar.

No es posible contentar a todos si se quiere realmente una pesquería sustentable, re-distributiva e inclusiva. Lo correcto es contentar a las mayorías y no a las minorías.

Considerando que la alta rotación de funcionarios en el sector en los últimos años se ha convertido en una perversa y nociva constante, lo que refleja falta de voluntad y decisión políticas por emprender reformas, con el perjuicio que representa esta ines-tabilidad, es preciso que la Sociedad Civil demande mayor participación y presencia en la administración pesquera en procura de la protección de sus intereses en materia de extracción de recursos naturales, en este caso hidrobiológicos.

Se debe conocer con precisión a quién se sirve y a quién se defiende .

Marcos Kisner Bueno

EDITORIAL

2

Revista Pesca www.revistapescaperu.com

I N D I C E

EDITORIAL 1

LA CONTRIBUCION DE LA PESQUERIA 3

LA GLOBARQUIA 12

DISTRIBUCION DEL CANON PESQUERO 13

ENCUBRIMIENTOS CON HEDOR A PESCADO 15

POSIBILIDADES DE INVERSIONES EN PERU 18

NADIE HABLA DE ERRADICAR LA DESNUTRICION 42

LA OLIGARQUIA CONTINUA 44

SECCION CIENCIA Y TECNOLOGIA 45

EL CALAMAR GIGANTE 46

DESCIFRANDO EL ECOETIQUETADO 50

CALENTAMIENTO GLOBAL Y PARASITOS 53

LA NUEVA CONQUISTA DEL ARTICO 54

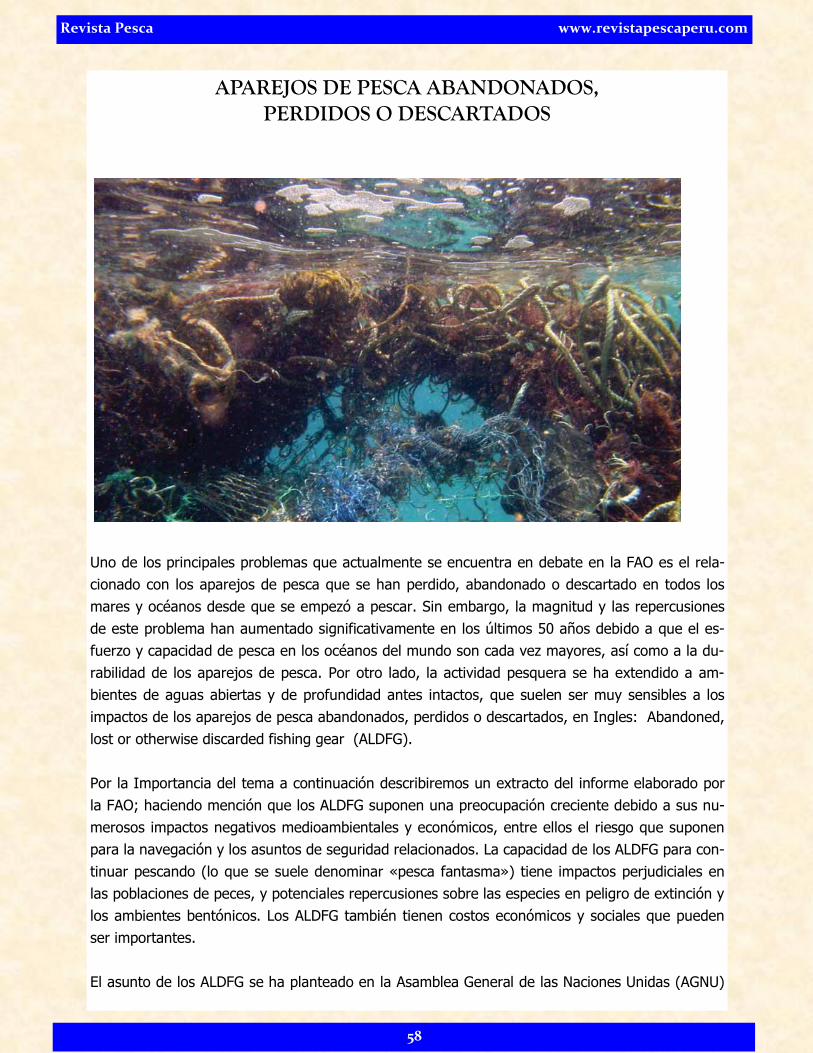

APAREJOS DE PESCA ABANDONADOS 58

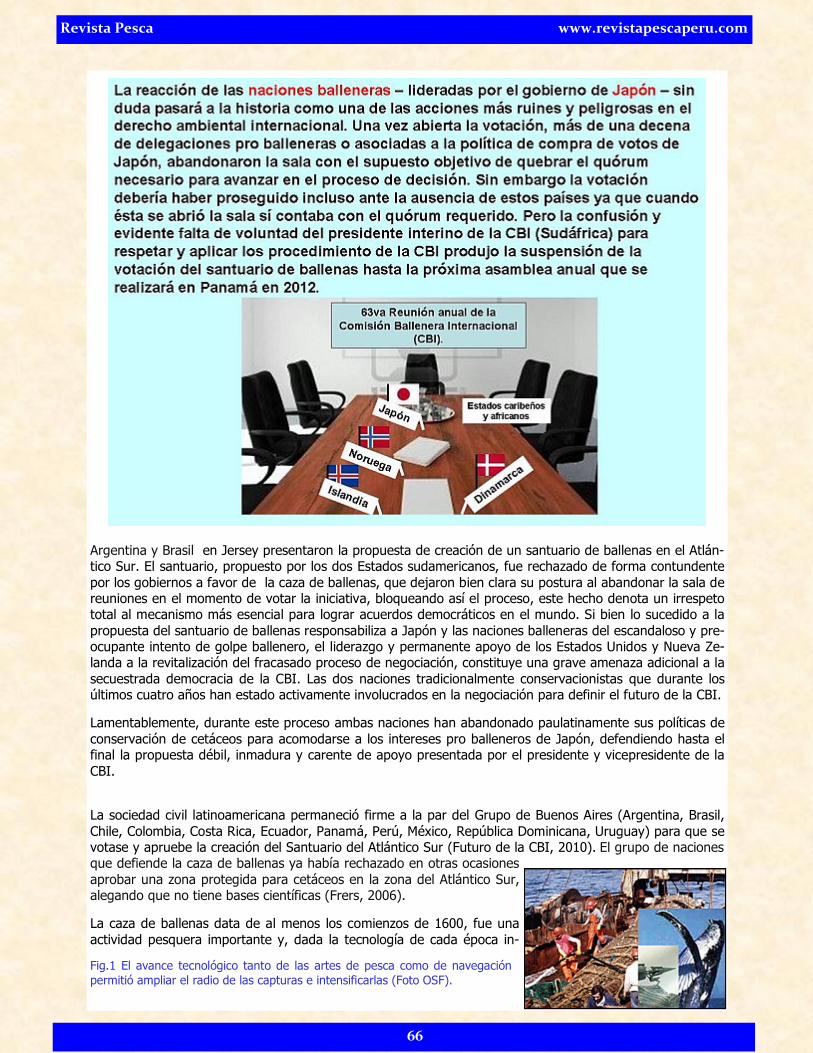

BALLENAS: IRRESPETO TOTAL 65

_________________________________________________________

EDICION DIGITAL _________________________________________________________ La revista Pesca no se solidariza necesariamente con las opiniones vertidas en los artículos firmados, los cuales son de responsabilidad de sus autores.

“El ser humano siempre ha tenido miedo óntico, y

de éste y de su espiritualidad una minoría de

aprovechados (políticos muy inteligentes, los

llama el sofista Critias) crearon y perfeccionaron

uno de los primeros sistemas de engaño para

dominar a las mayorías. Desde este momento

surge la división entre los que piensan por sí

mismos y los que sólo siguen lo que otros dicen”

PESCA REVISTA INFORMATIVA

La Revista Pesca es un medio de

difusión de la actividad pesquera a nivel nacional e internacional.

Editada por Publicaciones S.A

Telefax 4217074 La Mar 371 Of. 406 Miraflores

Lima 18, Perú

Correos electrónicos [email protected]

www.revistapescaperu.com http://revistapesca.blogspot.com/

MARCA REGISTRADA

Fundada en 1960 ENERO 2012 * Vol. 127 * Número 01-12

DIRECTORIO DE LA REVISTA PESCA

Presidente: Marcos Kisner Bueno

Director: Juan Fosca Harten

CORRESPONSAL NORTE

Carlos Silva Flor

CORRESPONSAL SUR

Ernesto Leo Ramírez

COLABORADORES:

Dr. Marcos Sommer

Maximixe Consult

LOS RECURSOS PESQUEROS PERTENECEN A LA SOCIEDAD CIVIL Y NO A QUIENES ACCE-

DEN A PERMISOS DE PESCA. POR TANTO, LA CONTRIBUCION POR EL DERECHO A LA EX-

TRACCION DEBE SER JUSTA Y ADECUADA.

3

Revista Pesca www.revistapescaperu.com

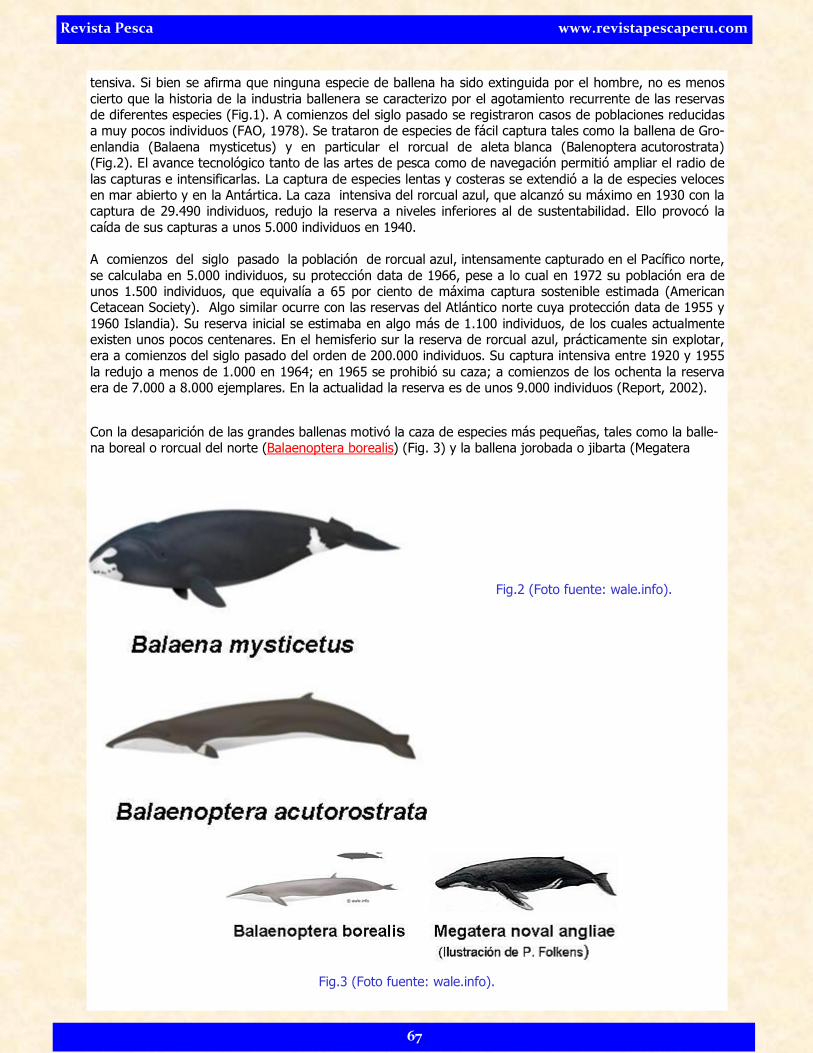

LA CONTRIBUCION DE LA PESQUERIA

Los recursos pesqueros pertenecen a la Nación, a la Sociedad Civil, legítimamente representada por sus

autoridades elegidas y designadas. Es en ese contexto que el Estado otorga permisos de pesca para la

extracción de recursos naturales, renovables en este caso. Por tanto, no son los pescadores ni la industria

los propietarios del recurso.

Por el derecho a extraerlos y lucrar con ellos, es natural y justo que efectúen un pago, una contribución

por dicha concesión a la Sociedad Civil.

El Estado actúa como ente recaudador para destinar ese pago a gastos en beneficio de la Sociedad Civil.

Es su privilegio y su deber organizar el destino y empleo de los recursos financieros que la pesquería

aporta.

En las últimas décadas este concepto elemental ha sido olvidado hasta el extremo de haberse creado una

conciencia colectiva de que son los pescadores e industriales los propietarios de los recursos pesqueros.

La magnitud de la distorsión del concepto llega al insolente pensamiento de algunos de presumirse los

dueños de la pesquería y pretender normar y legislar sobre su uso usurpando la función de la autoridad

designada. La costumbre primó durante largo tiempo habiéndose instalado como un paradigma de la ad-

ministración pesquera.

Cuando una nueva gestión decide recuperar el control y el poder de normar y legislar basándose en un

mandato constitucional y legal, es entonces que aparecen las reacciones ante la pérdida de indebidos es-

pacios y cupos de poder obtenidos en el tiempo.

La verdad es que la Sociedad Civil peruana ha sido víctima, por largo tiempo, de una inadecuada e injusta

participación en la bonanza de la pesquería, pese a ser la legítima propietaria de los recursos naturales.

La fuerza del paradigma y la debilidad de la organizaciones sociales que deben defender los derechos de

la sociedad civil se hace patéticamente evidente en las cifras.

Los números que se exponen a continuación no necesita mayores comentarios. Evidencian un abuso en la

explotación de los recursos naturales que ha generado una injusta y absurda participación de la Nación

en la explotación de los recursos pesqueros.

Corregir esa desviación en beneficio de la sociedad civil deberá, necesariamente, afectar indebidas ganan-

cias de muchos agentes del sector, los cuales reaccionan de diversas formas en procura de mantener su

poder y sus utilidades, que no son debidamente compartidas con el dueño de los recursos.

Ese es el escenario que el sector ha visto en los primeros cinco meses del nuevo gobierno y que ha cam-

biado abruptamente, sin poder anticipar con precisión si se continuará la política definida en Agosto.

4

Revista Pesca www.revistapescaperu.com

Garret Hardin, en su "tragedia de los comunes", al partir del supuesto que el mar es de todos,

admite que "nadie mirará más allá de sí mismo y de sus propios intereses". Esta afirmación es

tan cierta que la pesquería peruana lo muestra en forma por demás evidente. Toda la normativi-

dad ha sido hecha para favorecer al administrado y no a la Nación.

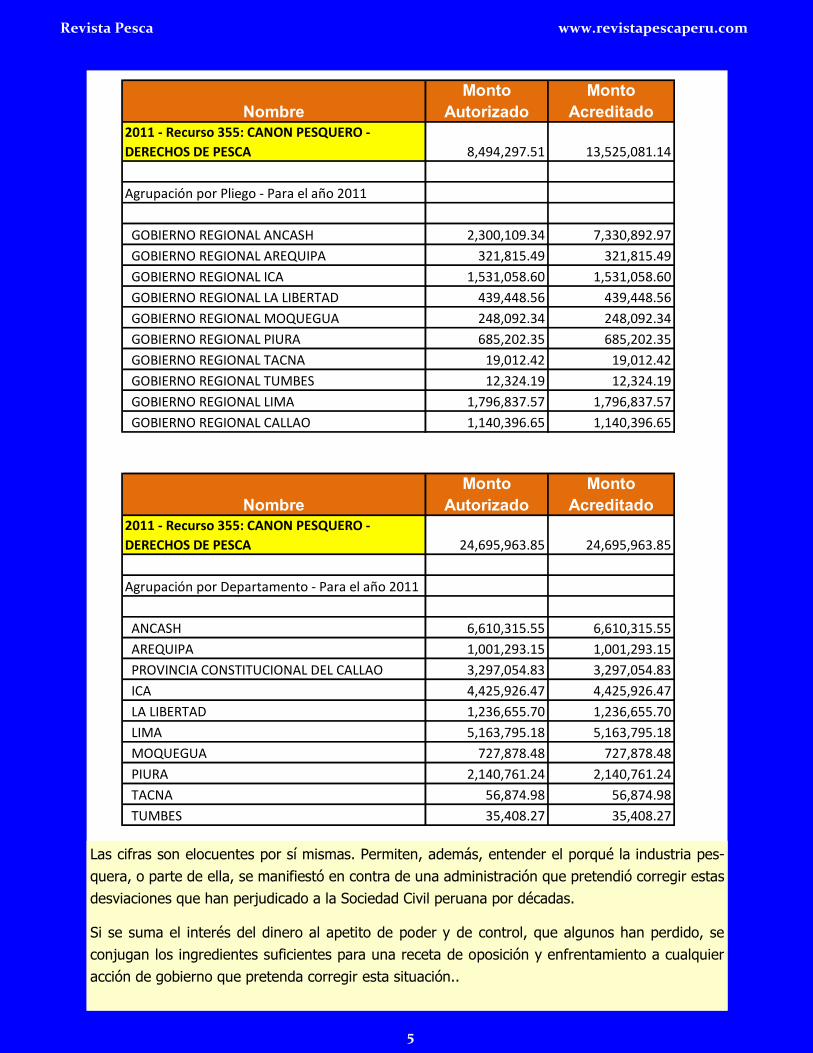

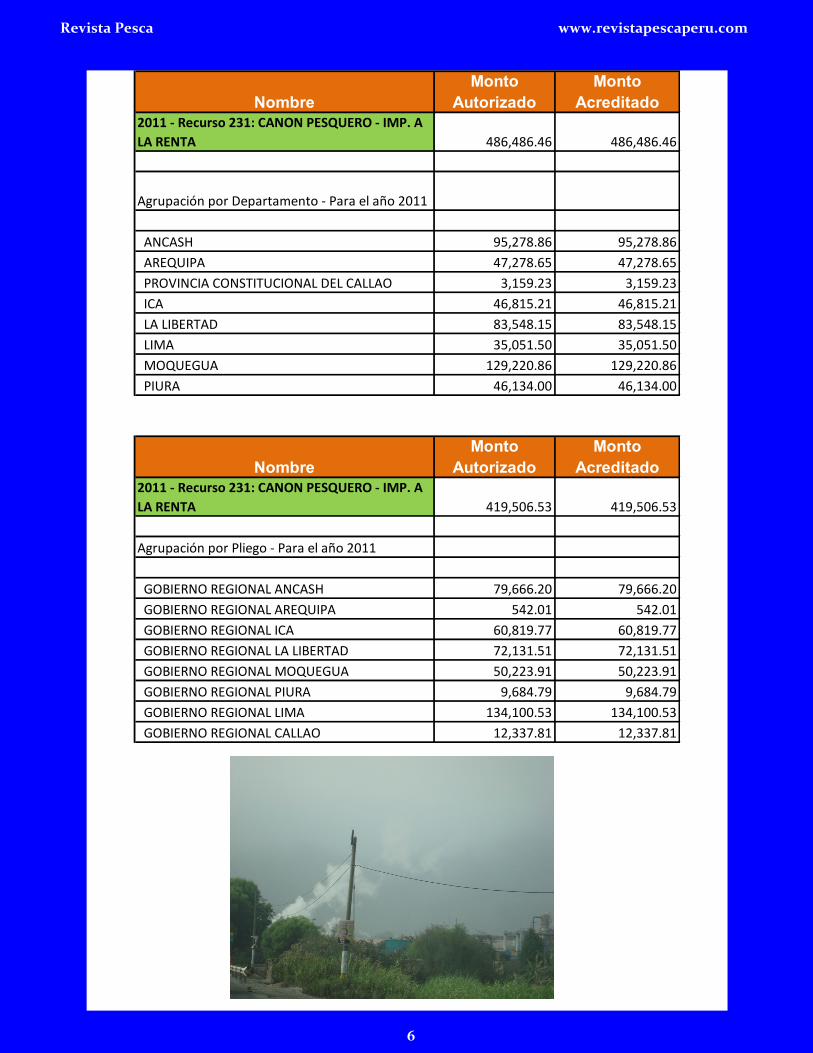

Las evidencias en cifras:

Al 21 de diciembre del año 2011, la distribución del canon pesquero, que es la participación del

país en el negocio pesquero, es la siguiente.

Las cifras están tomadas del portal del MEF: SIAF consulta amigable

El canon pesquero distribuído en 2011 asciende a la suma de 39 millones ciento veintisiete mil

treintaisiete nuevos soles. (39’ 127,037).

Como referencia, las exportaciones pesqueras en 2010 fueron:

Cualquiera que fuese la metodología, el procedimiento o la razón que fuese, la lógica de los even-

tos muestra que en el ejercicio anterior (2010) el sector exportó siete mil ciento quince millones

de nuevos soles y que en el ejercicio siguiente, el país recibió como canon pesquero el 0.55%

Para mayor ilustración, debe decirse que no solamente hay una participación injusta, sino que la

ley del canon deviene en totalmente ineficiente, irreal y ofensiva para los gobiernos locales y re-

gionales. Sin mencionar el exceso de tiempo que ocurre entre la recaudación y la distribución,

como se muestra más adelante.

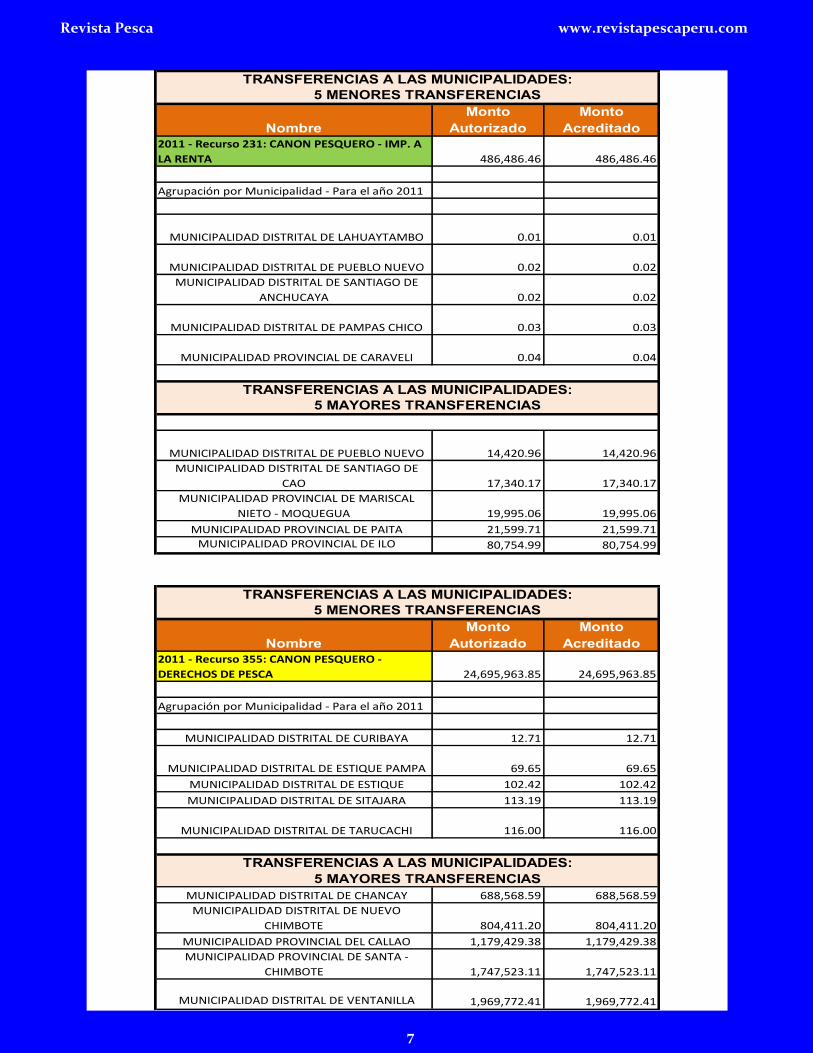

El cuadro resumen global indica cifras pobres, pero los cuadros de distribución a las Municipalida-

des reflejan un escenario realmente digno de Kafka.

Hay omisión en el legislador que no corrige esta situación, como se aprecia en los siguientes cua-

dros en los cuales se ha tomado como muestra los 5 gobiernos locales (Municipalidades) que más

reciben por canon y los 5 que menos reciben. Hay Municipalidades que reciben menos de un (1)

céntimo, aunque usted no lo crea.

EXPORTACIONES PESQUERAS DEL PERU

en millones de dolares

Fuente: Sunat Tipo de cambio al 31 de diciembre de cada año

EXPORTACIONES TRADICIONALES EXPORTACIONES TOTAL PESCA T.C EXPORTACIONES

TOTAL NO TRADICIONALES US$ AL 31 DIC TOTAL SOLES

HARINA ACEITE

PERIODO

2010 1,610,040,000 274,240,000 1,884,280,000 649,680,000 2,533,960,000 2.808 7,115,359,680

Fecha de la Consulta:

21-diciembre-2011

DISTRIBUCION DEL CANON PESQUERO EJERCICIO 2011

Mes

Gobierno

Nacional

Gobiernos

Regionales

Gobiernos

Locales

Total

General

CANON PESQUERO - DERECHOS DE PESCA 0.00 13,525,078.00 24,695,938.00 38,221,044.99

CANON PESQUERO - IMP. A LA RENTA 0.00 419,505.00 486,352.00 905,992.99

TOTAL 0.00 13,944,583.00 25,182,290.00 39,127,037.98

5

Revista Pesca www.revistapescaperu.com

Las cifras son elocuentes por sí mismas. Permiten, además, entender el porqué la industria pes-

quera, o parte de ella, se manifiestó en contra de una administración que pretendió corregir estas

desviaciones que han perjudicado a la Sociedad Civil peruana por décadas.

Si se suma el interés del dinero al apetito de poder y de control, que algunos han perdido, se

conjugan los ingredientes suficientes para una receta de oposición y enfrentamiento a cualquier

acción de gobierno que pretenda corregir esta situación..

Nombre

Monto

Autorizado

Monto

Acreditado

2011 - Recurso 355: CANON PESQUERO -

DERECHOS DE PESCA 8,494,297.51 13,525,081.14

Agrupación por Pliego - Para el año 2011

GOBIERNO REGIONAL ANCASH 2,300,109.34 7,330,892.97

GOBIERNO REGIONAL AREQUIPA 321,815.49 321,815.49

GOBIERNO REGIONAL ICA 1,531,058.60 1,531,058.60

GOBIERNO REGIONAL LA LIBERTAD 439,448.56 439,448.56

GOBIERNO REGIONAL MOQUEGUA 248,092.34 248,092.34

GOBIERNO REGIONAL PIURA 685,202.35 685,202.35

GOBIERNO REGIONAL TACNA 19,012.42 19,012.42

GOBIERNO REGIONAL TUMBES 12,324.19 12,324.19

GOBIERNO REGIONAL LIMA 1,796,837.57 1,796,837.57

GOBIERNO REGIONAL CALLAO 1,140,396.65 1,140,396.65

Nombre

Monto

Autorizado

Monto

Acreditado

2011 - Recurso 355: CANON PESQUERO -

DERECHOS DE PESCA 24,695,963.85 24,695,963.85

Agrupación por Departamento - Para el año 2011

ANCASH 6,610,315.55 6,610,315.55

AREQUIPA 1,001,293.15 1,001,293.15

PROVINCIA CONSTITUCIONAL DEL CALLAO 3,297,054.83 3,297,054.83

ICA 4,425,926.47 4,425,926.47

LA LIBERTAD 1,236,655.70 1,236,655.70

LIMA 5,163,795.18 5,163,795.18

MOQUEGUA 727,878.48 727,878.48

PIURA 2,140,761.24 2,140,761.24

TACNA 56,874.98 56,874.98

TUMBES 35,408.27 35,408.27

6

Revista Pesca www.revistapescaperu.com

Nombre

Monto

Autorizado

Monto

Acreditado

2011 - Recurso 231: CANON PESQUERO - IMP. A

LA RENTA 486,486.46 486,486.46

Agrupación por Departamento - Para el año 2011

ANCASH 95,278.86 95,278.86

AREQUIPA 47,278.65 47,278.65

PROVINCIA CONSTITUCIONAL DEL CALLAO 3,159.23 3,159.23

ICA 46,815.21 46,815.21

LA LIBERTAD 83,548.15 83,548.15

LIMA 35,051.50 35,051.50

MOQUEGUA 129,220.86 129,220.86

PIURA 46,134.00 46,134.00

Nombre

Monto

Autorizado

Monto

Acreditado

2011 - Recurso 231: CANON PESQUERO - IMP. A

LA RENTA 419,506.53 419,506.53

Agrupación por Pliego - Para el año 2011

GOBIERNO REGIONAL ANCASH 79,666.20 79,666.20

GOBIERNO REGIONAL AREQUIPA 542.01 542.01

GOBIERNO REGIONAL ICA 60,819.77 60,819.77

GOBIERNO REGIONAL LA LIBERTAD 72,131.51 72,131.51

GOBIERNO REGIONAL MOQUEGUA 50,223.91 50,223.91

GOBIERNO REGIONAL PIURA 9,684.79 9,684.79

GOBIERNO REGIONAL LIMA 134,100.53 134,100.53

GOBIERNO REGIONAL CALLAO 12,337.81 12,337.81

7

Revista Pesca www.revistapescaperu.com

Nombre

Monto

Autorizado

Monto

Acreditado

2011 - Recurso 231: CANON PESQUERO - IMP. A

LA RENTA 486,486.46 486,486.46

Agrupación por Municipalidad - Para el año 2011

MUNICIPALIDAD DISTRITAL DE LAHUAYTAMBO 0.01 0.01

MUNICIPALIDAD DISTRITAL DE PUEBLO NUEVO 0.02 0.02

MUNICIPALIDAD DISTRITAL DE SANTIAGO DE

ANCHUCAYA 0.02 0.02

MUNICIPALIDAD DISTRITAL DE PAMPAS CHICO 0.03 0.03

MUNICIPALIDAD PROVINCIAL DE CARAVELI 0.04 0.04

MUNICIPALIDAD DISTRITAL DE PUEBLO NUEVO 14,420.96 14,420.96

MUNICIPALIDAD DISTRITAL DE SANTIAGO DE

CAO 17,340.17 17,340.17

MUNICIPALIDAD PROVINCIAL DE MARISCAL

NIETO - MOQUEGUA 19,995.06 19,995.06

MUNICIPALIDAD PROVINCIAL DE PAITA 21,599.71 21,599.71

MUNICIPALIDAD PROVINCIAL DE ILO 80,754.99 80,754.99

Nombre

Monto

Autorizado

Monto

Acreditado

2011 - Recurso 355: CANON PESQUERO -

DERECHOS DE PESCA 24,695,963.85 24,695,963.85

Agrupación por Municipalidad - Para el año 2011

MUNICIPALIDAD DISTRITAL DE CURIBAYA 12.71 12.71

MUNICIPALIDAD DISTRITAL DE ESTIQUE PAMPA 69.65 69.65

MUNICIPALIDAD DISTRITAL DE ESTIQUE 102.42 102.42

MUNICIPALIDAD DISTRITAL DE SITAJARA 113.19 113.19

MUNICIPALIDAD DISTRITAL DE TARUCACHI 116.00 116.00

MUNICIPALIDAD DISTRITAL DE CHANCAY 688,568.59 688,568.59

MUNICIPALIDAD DISTRITAL DE NUEVO

CHIMBOTE 804,411.20 804,411.20

MUNICIPALIDAD PROVINCIAL DEL CALLAO 1,179,429.38 1,179,429.38

MUNICIPALIDAD PROVINCIAL DE SANTA -

CHIMBOTE 1,747,523.11 1,747,523.11

MUNICIPALIDAD DISTRITAL DE VENTANILLA 1,969,772.41 1,969,772.41

5 MENORES TRANSFERENCIAS

TRANSFERENCIAS A LAS MUNICIPALIDADES:

5 MAYORES TRANSFERENCIAS

TRANSFERENCIAS A LAS MUNICIPALIDADES:

5 MENORES TRANSFERENCIAS

TRANSFERENCIAS A LAS MUNICIPALIDADES:

5 MAYORES TRANSFERENCIAS

TRANSFERENCIAS A LAS MUNICIPALIDADES:

8

Revista Pesca www.revistapescaperu.com

IMPUESTO A LA RENTA DE 3A. CATEGORIA SECTOR PESCA EXPORTACIONES 2010

HARINA Y ACEITE DE PESCADO HARINA Y ACEITE DE PESCADO

RESUMEN 2010 2011 SOLES DOLARES

Enero 8,706,625 5,016,965

Febrero 4,400,599 7,919,578

Marzo 15,053,438 10,589,223

Abril 22,904,516 13,200,595

Mayo 5,186,671 25,645,120

Junio 23,018,678 15,021,991

Julio 19,156,179 8,232,209

Agosto 5,637,561 9,447,888

Septiembre 4,980,047 7,013,488.0

Octubre 2,312,615 2,109,178.0

Noviembre 7,545,001

Diciembre 5,370,336

TOTAL 124,272,266 104,196,235 5,294,854,900 1,884,290,000

En nuevos soles

IMPUESTO A LA RENTA DE 3A. CATEGORIA SECTOR PESCA EXPORTACIONES 2010

CONSERVAS Y PRODUCTOS DE PESCADO CONSERVAS/PRODUCTOS PESCADO

RESUMEN 2010 2011 SOLES DOLARES

Enero 1,697,769 3,619,376

Febrero 2,258,288 1,971,816

Marzo 10,029,708 1,216,918

Abril 49,470,417 2,336,986

Mayo 4,896,376 1,828,315

Junio 1,246,941 747,053

Julio 5,486,034 909,547

Agosto 12,419,525 6,619,276

Septiembre 6,916,891 71,628,085.0

Octubre 5,220,013 35,830,195.0

Noviembre 1,778,317

Diciembre 533,562

TOTAL 101,953,841 126,707,567 1,825,600,800.00 649,680,000

En nuevos soles

IMPUESTO A LA RENTA DE 3A. CATEGORIA SECTOR PESCA EXPORTACIONES 2010

TOTAL SECTOR TOTAL SECTOR

RESUMEN 2010 2011 SOLES DOLARES

Enero 10,404,394 8,636,341

Febrero 6,658,887 9,891,394

Marzo 25,083,146 11,806,141

Abril 72,374,933 15,537,581

Mayo 10,083,047 27,473,435

Junio 24,265,619 15,769,044

Julio 24,642,213 9,141,756

Agosto 18,057,086 16,067,164

Septiembre 11,896,938 78,641,573

Octubre 7,532,628 37,939,373

Noviembre 9,323,318

Diciembre 5,903,898

TOTAL 226,226,107 230,903,802 7,115,359,680 2,533,970,000

En nuevos soles

Fuente: Nota tributaria cdo 37 Sunat

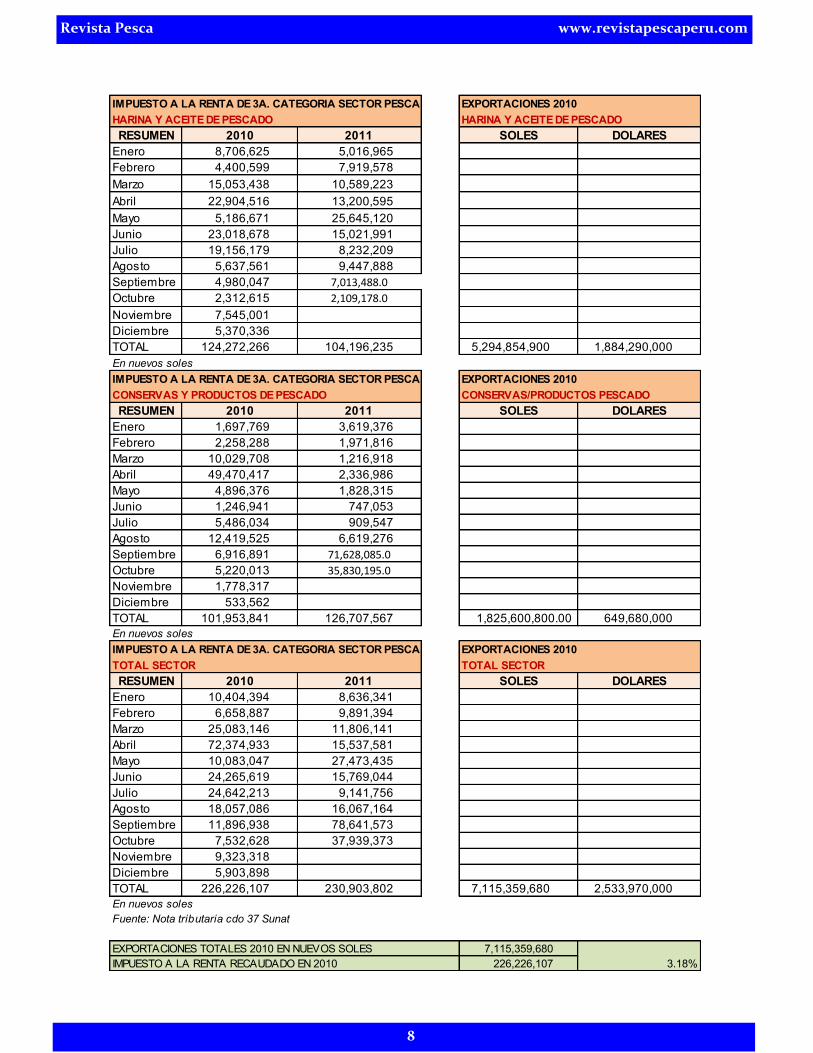

EXPORTACIONES TOTALES 2010 EN NUEVOS SOLES 7,115,359,680

IMPUESTO A LA RENTA RECAUDADO EN 2010 226,226,107 3.18%

9

Revista Pesca www.revistapescaperu.com

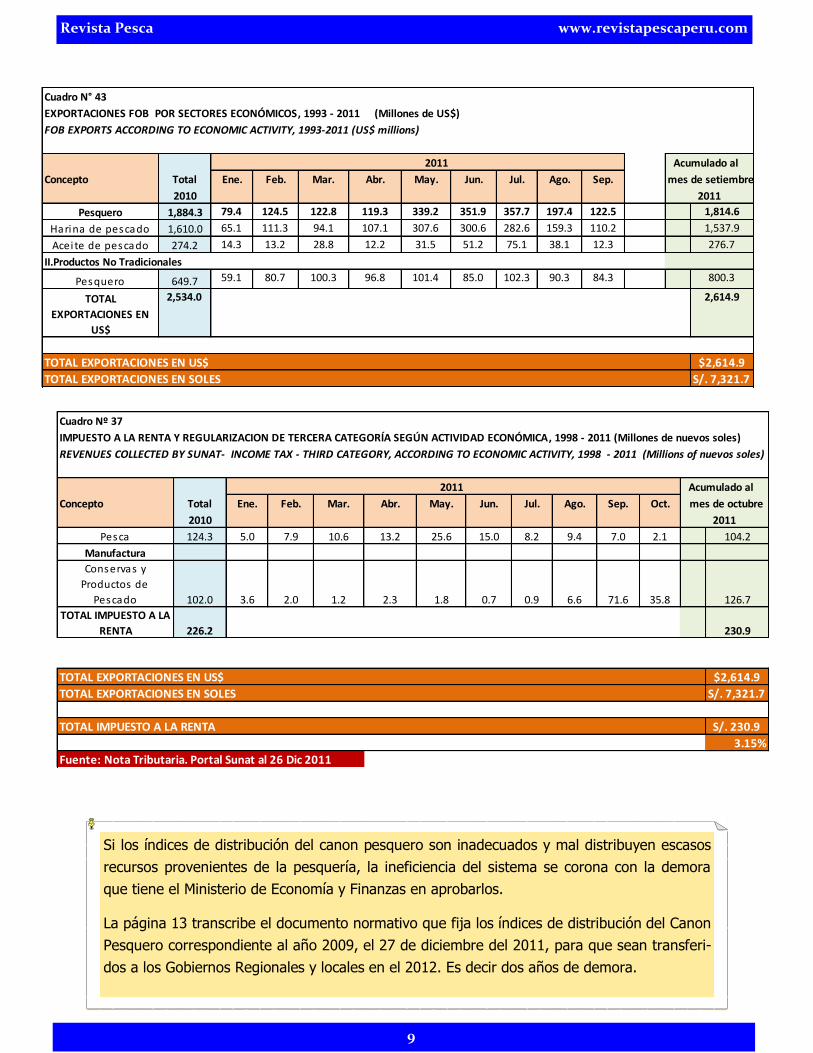

Cuadro N° 43

EXPORTACIONES FOB POR SECTORES ECONÓMICOS, 1993 - 2011 (Millones de US$)

FOB EXPORTS ACCORDING TO ECONOMIC ACTIVITY, 1993-2011 (US$ millions)

2011 Acumulado al

Concepto Total Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep.

2010

Pesquero 1,884.3 79.4 124.5 122.8 119.3 339.2 351.9 357.7 197.4 122.5 1,814.6

Harina de pescado 1,610.0 65.1 111.3 94.1 107.1 307.6 300.6 282.6 159.3 110.2 1,537.9

Aceite de pescado 274.2 14.3 13.2 28.8 12.2 31.5 51.2 75.1 38.1 12.3 276.7

II.Productos No Tradicionales

Pesquero 649.7 59.1 80.7 100.3 96.8 101.4 85.0 102.3 90.3 84.3 800.3

TOTAL

EXPORTACIONES EN

US$

2,534.0 2,614.9

TOTAL EXPORTACIONES EN US$ $2,614.9

TOTAL EXPORTACIONES EN SOLES S/. 7,321.7

mes de setiembre

2011

Cuadro Nº 37

IMPUESTO A LA RENTA Y REGULARIZACION DE TERCERA CATEGORÍA SEGÚN ACTIVIDAD ECONÓMICA, 1998 - 2011 (Millones de nuevos soles)

REVENUES COLLECTED BY SUNAT- INCOME TAX - THIRD CATEGORY, ACCORDING TO ECONOMIC ACTIVITY, 1998 - 2011 (Millions of nuevos soles)

2011 Acumulado al

Concepto Total Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep. Oct.

2010

Pesca 124.3 5.0 7.9 10.6 13.2 25.6 15.0 8.2 9.4 7.0 2.1 104.2

Manufactura

Conservas y

Productos de

Pescado 102.0 3.6 2.0 1.2 2.3 1.8 0.7 0.9 6.6 71.6 35.8 126.7

TOTAL IMPUESTO A LA

RENTA 226.2 230.9

mes de octubre

2011

TOTAL EXPORTACIONES EN US$ $2,614.9

TOTAL EXPORTACIONES EN SOLES S/. 7,321.7

TOTAL IMPUESTO A LA RENTA S/. 230.9

3.15%

Fuente: Nota Tributaria. Portal Sunat al 26 Dic 2011

Si los índices de distribución del canon pesquero son inadecuados y mal distribuyen escasos

recursos provenientes de la pesquería, la ineficiencia del sistema se corona con la demora

que tiene el Ministerio de Economía y Finanzas en aprobarlos.

La página 13 transcribe el documento normativo que fija los índices de distribución del Canon

Pesquero correspondiente al año 2009, el 27 de diciembre del 2011, para que sean transferi-

dos a los Gobiernos Regionales y locales en el 2012. Es decir dos años de demora.

10

Revista Pesca www.revistapescaperu.com

La pesquería ha hecho uso y abuso de una

posición privilegiada por el poder de haber

dirigido directa o indirectamente la adminis-

tración del sector.

La pérdida de ese estatus de dominación,

debidamente impulsada por la administra-

ción actual, removió hasta los cimientos la

estructura del poder y el ego de muchas

personas y asociaciones que lanzaron una

ofensiva a través de los medios y de lacayos

a sueldo de todo género y condición, encu-

biertos, infiltrados o visibles. Intrigaron y

conspiraron en contra de la Administración

pretendiendo volver a las antiguas costum-

bres; pretendiendo recuperar el control y el

dominio de la pesquería. Aún es pronto para

decir si tuvieron éxito; pero el escenario

político en la pesquería no es el mismo en

diciembre que en agosto de este año.

En el escenario tradicional, la política y el

dinero, constantes de manipulación en el

sector durante toda su historia, debería ser

reemplazados por el verdadero poder de

una Sociedad Civil que despierta poco a po-

co y recupera su lugar en la estructura de

poder de la Nación.

La ambición del poder y del dinero hace

perder de vista, a algunos, que estamos vi-

viendo épocas diferentes. Estamos en la era

del hombre común, de la Sociedad Civil que

se organiza y se defiende. Las viejas cos-

tumbres y los antiguos dioses del dogma y

el paradigma que dominaban no solo el sec-

tor pesquero, sino otros sectores extractivos

también, están siendo reemplazados por

nuevas doctrinas, nuevos valores y nuevos

elementos de defensa.

La continuidad de la política que se imple-

mentó en el sector debe ser defendida por

la Sociedad Civil, que debe organizarse para

defender sus derechos a compartir debida-

mente el uso de sus recursos naturales y a

la vida en un ambiente limpio, no contami-

nado, asegurando la sostenibilidad de las

pesquerías para las futuras generaciones de

peruanos.

No es solamente desde el poder de turno

desde donde debe darse esta lucha reivindi-

cativa, sino desde el seno mismo de la So-

ciedad Civil, hasta hoy ajena e indiferente.

Los verdaderos pescadores artesanales, re-

legados y olvidados, los trabajadores de la

industria pesquera de tierra y embarcados,

víctimas permanentes de tratos injustos y

pagos insuficientes y desproporcionados a

su esfuerzo, deben ser los primeros en unir-

se y empezar a exigir sus derechos a un jus-

to trato, a una justa participación y a una

vida digna.

Deben unir sus esfuerzos con la Sociedad

Civil e institucionalizar reformas en el sector

cuya continuidad sea vigilada y observada

para que nunca más se vuelva al estatus

anterior que solamente ha traído degrada-

ción del medio ambiente, enriquecimiento

de unos pocos y ausencia de participación

de la Sociedad Civil.

Se ha hecho creer al país que somos buenos

porque exportamos mucho, mientras se vive

día a día con un producto pesquero caro,

limitado y alejado de las mesas populares.

Se nos ha inculcado el mito de que la expor-

tación es la piedra filosofal y el santo grial

de la vida económica de un país. Lo que no

se nos dijo nunca es cuanto gana el expor-

tador en relación a lo que en términos

prácticos y reales gana la Sociedad Civil. Se

nos ha hecho creer que donando un poco

de pescado o vendiendo eventualmente

pescado barato el negocio pesquero contri-

11

Revista Pesca www.revistapescaperu.com

buye con el país. Lo que nunca se nos dice

es cuanto dinero gana el que exporta y

cuanto de ese dinero recibe el Estado para

aplicarlo a la atención de necesidades del

país.

Antes que regalar pescado es necesario y

debido que el canon pesquero, que hoy día

significa menos de un sol para algunas mu-

nicipalidades, como muestra esta nota, au-

mente a niveles apropiados y que no sean

insultantes como los actuales. De esta for-

ma cada gobierno local será dueño de deci-

dir en qué invierte sus recursos de acuerdo

a sus propias necesidades.

El país no necesita de la caridad de la indus-

tria pesquera, sino de una justa participa-

ción y distribución de su riqueza.

Alimentar a la población será la resultante

de nuevos negocios, de nuevas microempre-

sas que ganen dinero y atiendan a la pobla-

ción nacional sin tener que negociar con una

estructura tradicional que no da nada si no

es a cambio de ventajas indebidas e injustas

para la Nación.

En este escenario hay quienes insisten en

continuar violando las 5 millas marinas re-

servadas a la pesca artesanal para seguir

aumentando la riqueza de pocos en detri-

mento de muchos. Bajo múltiples excusas y

argumentos es el deseo de lucro a toda cos-

ta lo que inspira a todos los defensores de

violentar las 5 millas marinas. Confían y es-

peran encontrar a una Sociedad Civil indife-

rente e inerte para oponerse. Esta vez no

debiera ser así, como siempre fue en el pa-

sado.

12

Revista Pesca www.revistapescaperu.com

LA GLOBARQUIA

“La política, con su cultura del engaño, fue refor-

zada por el “maquiavelismo”, que se convirtió en

el vademécum de los gobernantes. Recordemos

algunas de sus máximas, que son de actualidad:

El gobernante, como creador del estado, no sólo

está fuera de la ley, sino que si la ley impone

una moral, está también fuera de la moralidad.

No hay otro patrón para juzgar sus actos sino el

éxito de sus expedientes políticos para ampliar y

perpetuar el poder de su estado. Maquiavelo dio

abiertamente fuerza de ley al uso de la crueldad,

la perfidia, el asesinato o cualesquiera otros me-

dios, con tal de que fuesen utilizados con sufi-

ciente inteligencia y secreto para poder alcanzar

sus fines: Pero conviene que cuando el hecho le

acuse, el resultado le excuse; y cuando el resul-

tado es bueno, como ocurrió en el caso de

Rómulo [el asesinato de su hermano], siempre

se le absolverá. Es digna de censura la violencia

destructiva, no la violencia que reconstruye.

Pues la manera como viven los hombres es tan

diferente de la manera como deberían vivir que

quien, para gobernarlos, abandona el estudio de

lo que se hace para estudiar lo que sería más

conveniente hacer, aprende lo que le lleva a la

ruina y no lo que debe salvarle de ella… Un

príncipe que desee mantenerse en el trono tiene

que aprender a no ser bueno y a servirse o no

de este conocimiento según exija la necesidad…

Pero no tema incurrir en la infamia que acompa-

ña a tales vicios, si no puede, sin ellos, conser-

var su estado. Porque tomando en cuenta todas

las circunstancias se encontrará que hay cosas

que parecen una virtud y que si las sigue le lle-

varán a la ruina; en tanto que otras que en apa-

riencia son vicios le llevarán, si las practica, a la

seguridad y el bienestar.

El príncipe de Maquiavelo trata el modelo casi

perfecto del egoísmo y de la habilidad para en-

gañar. Un modelo que llegó para establecerse en

todas las formas del poder.

Con el arribo de la globalización vivimos bajo

una oligarquía “global” que bien podría llamarse

“globarquía” donde el poder se ejerce mediante

las siguientes formas:

a) Poder coercitivo (poder militar externo y

poder policial interno), o la habilidad de A

de inducir a actuar a B mediante una fuer-

za efectiva.

b) Poder económico, o el control sobre los

recursos (financieros, materiales o tec-

nológicos) mediante el cual A puede influir

a B a actuar en beneficio de A.

c) Poder político, o el grado hasta el cual A

puede persuadir a otros de unirse a su

causa en oposición a B, como resultado de

los beneficios psicológicos o materiales

que los potenciales adherentes vean deri-

vados de la causa de A.

d) Poder legal o normativo, la ventaja que A

puede obtener sobre B como resultado de

la elaboración de reglas de sanción por

cualquier institución a la cual A y B perte-

nezcan. El curso de la historia es producto

de las interacciones dialécticas complejas,

o luchas mediante las cuales los individuos

o grupos intentan auto-realizarse tanto en

oposición como en cooperación entre

ellos.

e) Poder mediante el engaño, El dominio que

A ejerce sobre B a través de la palabra de

acuerdo con las acepciones que de enga-

ño se dieron al inicio y que es el comple-

mento de las otras cuatro formas de ejer-

cer el poder.

Podríamos también argumentar que vivimos en

una aristocracia y no en una oligarquía. Quienes

nos gobiernan lo hacen sin temores, poseen la

riqueza, son dueños no sólo de las tierras, sino

de la Tierra y, por supuesto, son los mejores…

para engañar”

http://www.iieh.com/index.php/component/content/article/117

13

Revista Pesca www.revistapescaperu.com

Aprueban Índices de Distribución del Ca-

non Pesquero proveniente del Impuesto a la Renta del Ejercicio Fiscal 2009

RESOLUCIÓN MINISTERIAL N° 944‐2011‐EF/15 Lima, 27 de diciembre de 2011

CONSIDERANDO:

Que, el artículo 13° de la Ley Nº 27506 ‐ Ley de

Canon, creó el Canon Pesquero señalando que

dicho Canon está compuesto por el 50% (cincuenta por ciento) del total de los Ingresos y

Rentas que percibe el Estado de las empresas dedicadas a la extracción comercial de pesca de mayor escala, de recursos naturales hidrobiológi-

cos de aguas marítimas, y continentales lacus-tres y fluviales;

Que, el numeral 5.2 del artículo 5° de la Ley Nº 27506, modificado por la Ley Nº 28322, estable-ce los criterios de distribución del Canon;

Que, el literal e) del artículo 2° del Reglamento de la Ley Nº 27506 – Ley de Canon, aprobado

por el Decreto Supremo Nº 005‐2002‐EF y nor-

mas modificatorias, establece la base de referen-

cia para calcular el Canon Pesquero, la cual está constituida por el 50% (cincuenta por ciento) del Impuesto a la Renta y los Derechos de Pesca a

que se refiere la Ley General de Pesca pagado por las empresas dedicadas a la extracción co-mercial de pesca de mayor escala, de recursos

naturales hidrobiológicos de aguas marítimas, y continentales lacustres y fluviales; asimismo, en el caso de empresas que además de extraer los

recursos naturales hidrobiológicos, se encarguen de su procesamiento industrial, se aplicará un factor sobre el Impuesto a la Renta pagado por

dichas empresas a fin de determinar el monto del citado impuesto que será utilizado para de-terminar el Canon. Este factor se obtendrá de la

estructura de costos de producción de la Estadís-tica Pesquera Anual del Ministerio de la Produc-

ción – PRODUCE, autorizado por el Instituto Na-cional de Estadística e Informática – INEI;

Que, el artículo 6° del citado Reglamento dispo-ne que el Instituto Nacional de Estadística e In-formática – INEI y el sector al cual corresponde

la actividad que explota el recurso natural por el cual se origina la transferencia de un Canon, dentro de los tres (3) primeros meses del año,

proporcionarán al Ministerio de Economía y Fi-nanzas la información necesaria a fin de elaborar los índices de distribución del Canon que resul-

ten de la aplicación de los criterios de distribu-

ción establecidos. Dichos índices así como las cuotas a que refiere el literal a) del artículo 7 serán aprobados mediante Resolución

Ministerial expedida por el Ministerio de Econom-ía y Finanzas;

Que, al respecto, el literal a) del artículo 7° del mencionado Reglamento, dispone, entre otros,

que determinado el monto del Impuesto a la Renta que constituye recurso del Canon Pesque-ro, el mismo será transferido a los gobiernos

locales y regionales hasta en 12 (doce) cuotas consecutivas mensuales, a partir del mes si-guiente de haberse recibido la información de la

Superintendencia Nacional de Administración Tributaria ‐ SUNAT;

Que, el literal b) del numeral 15.5 del artículo 15º de la Ley Nº 28411, Ley General del Sistema

Nacional de Presupuesto, en concordancia con lo dispuesto en la Tercera Disposición Complemen-taria Final de la Resolución Ministerial N° 223‐

2011‐EF‐43 que aprueba el Reglamento de Orga-

nización y Funciones del Ministerio de Economía y Finanzas, establece que los Índices de Distri-

bución del Canon Pesquero son aprobados por el Ministerio de Economía y Finanzas mediante Re-

solución Ministerial sobre la base de los cálculos que para tal efecto formule la Dirección General de Descentralización Fiscal y Asuntos Sociales de

este Ministerio, considerando los criterios esta-blecidos en el marco legal correspondiente;

Que, en base a la información proporcionada por el Ministerio de la Producción – PRODUCE, me-diante los Oficios Nº 624‐2010‐PRODUCE/DVP

del 09 de junio de 2010, N° 1025‐2010‐

PRODUCE/DVP del 23 de setiembre 2010, Nº

034‐2011‐PRODUCE/DVP del 11 de enero 2011,

N° 087‐2010‐PRODUCE/DVP del 27 de enero

2011 y Nº 647‐2011‐PRODUCE/DVP del 13 de

julio 2011; el Instituto Nacional de Estadística e Informática – INEI, mediante Oficios Nº 159‐

2011‐INEI/DTDIS del 11 de febrero 2011 y Nº

188‐2011‐INEI/ DTDIS del 18 de febrero 2011; y

la Superintendencia Nacional de Administración Tributaria – SUNAT, según Oficios Nº 413‐2010‐

SUNAT/200000 del 10 de agosto 2010 y Nº 514‐

2011‐SUNAT/200000 del 14 de octubre 2011, la

Dirección General de Descentralización Fiscal y

Asuntos Sociales del Ministerio de Economía y Finanzas ha procedido a efectuar los cálculos correspondientes para la determinación de los

Índices de Distribución del Canon Pesquero pro-venientes del Impuesto a la Renta, correspon-dientes al Ejercicio Fiscal 2009; según lo indica-

14

Revista Pesca www.revistapescaperu.com

do en el Informe N°

037‐2011‐EF/64.03;

Que, en virtud de lo señalado en los consideran-dos precedentes resulta necesario aprobar los Índices de Distribución del Canon Pesquero pro-

veniente del Impuesto a la Renta del Ejercicio Fiscal 2009, así como el número de cuotas a que se refiere el literal a) del artículo 7° del Regla-

mento de la Ley de Canon; De conformidad con lo dispuesto por la Ley Nº

27506, el literal b) del numeral 15.5 del artículo 15° de la Ley Nº 28411 y el Decreto Supremo Nº 005‐2002‐EF y normas modificatorias;

SE RESUELVE:

Artículo 1°.‐ Aprobar los Índices de Distribución

del Canon Pesquero proveniente del Impuesto a la Renta del Ejercicio Fiscal 2009 a aplicarse a

los Gobiernos Locales y Gobiernos Regionales

del país beneficiados con este Canon, conforme

al Anexo que forma parte de la presente Resolu-ción Ministerial.

Artículo 2°.‐ El Canon Pesquero provenien-

te del Impuesto a la Renta del Ejercicio Fiscal 2009 será distribuido en una (01) cuota.

Artículo 3°.‐ La presente Resolución Ministerial

será publicada en el Diario Oficial El Peruano. El Anexo a que se refiere el artículo 1 será publica-

do en el portal institucional del Ministerio de Economía y Finanzas (www.mef.gob.pe), en la

misma fecha de la publicación oficial de la pre-sente Resolución.

Regístrese, comuníquese y publíquese. LUIS MIGUEL CASTILLA RUBIO

Ministro de Economía y Finanzas

Los medios omiten siempre en sus análisis el problema de fondo, el cual es la debida

participación de la Nación en el negocio de la harina de pescado.

La Revista Pesca publica periódicamente las cifras de participación de la industria pesquera

en términos de derechos de pesca e impuesto a la renta, que concluyen en un canon pes-

quero que ha sido materia del artículo de la página 3 de esta edición. Usamos el término

acuñado por Alejandro Bermejo “la tragedia de la abundancia” para graficar una verdad:

que el negocio de la harina de pescado es tan rentable que resulta una competencia insu-

perable para la industria de consumo humano directo, puesto que siempre la producción

de harina pagará mejores precios por la materia prima. La corrupción existente es parte

de la misma tragedia.

Lo que está en debate no es la existencia de la industria reductora, que será siempre un

negocio atractivo en la medida que haya demanda y materia prima. Lo que se ha censura-

do siempre es la pobre contribución vía impuesto a la renta y derechos pesca que existe.

La redistribución de la riqueza que debe contribuir a la inclusión social, radica fundamen-

talmente en la necesidad de reformar las estructuras del sector de tal forma que las indus-

trias de CHD y CHI convivan con una mejor y mayor atención a la alimentación nacional,

lo que requiere de inversiones que deben venir de la contribución de un sector que lucra

con recursos naturales que no son de su propiedad y que hasta el momento no aporta lo

que es debido.

15

Revista Pesca www.revistapescaperu.com

IDL-R expone nuevas evidencias que confirman

las dos investigaciones publicadas por este me-

dio sobre las masivas y probablemente fraudu-

lentas irregularidades en la pesca industrial. Pero

hay más: graves indicios de encubrimiento.

Por Milagros Salazar

¿Recuerdan de qué trataron las dos investigacio-

nes de IDL-R sobre la pesca? Hay que saberlo

para entender lo que viene. En Cómo se esfu-

man $100 millones en pescado, (publicado el 17

de septiembre pasado) IDL-R examinó y com-

paró el peso declarado de 47 mil desembarques

(descargas) de anchoveta en tres temporadas de

pesca (2009 y 2010) con el registro de cada uno

de ellos en las balanzas de las fábricas. La máxi-

ma diferencia aceptable podía ser hasta del

10%, pero se encontró discrepancias mucho

mayores, que llegaban hasta el 50%. En térmi-

nos concretos, se esfumaron alrededor de 300

mil toneladas de anchoveta, valorizadas en unos

$100 millones de dólares.

Nadie pudo desmentir la certeza de estos hallaz-

gos.

Esto llevó al segundo reportaje, para determinar

dónde estaba el problema. Las balanzas con tru-

co (publicado el 6 de octubre pasado) descubrió

y reveló una auditoría encarpetada de una de las

dos empresas inspectoras oficiales del sector,

Cerper. Esta auditoría concluyó que el 31% de

las balanzas inspeccionadas en las fábricas que

seleccionaron tenían problemas graves de adul-

teración. Pero en la inspección solo se auditó las

balanzas de siete fábricas, casi todas medianas o

pequeñas, con excepción de una compañía gran-

de, Copeinca. Pese a ello, el informe era no solo

muy importante sino contundente, pero llevaba

inevitablemente a la pregunta, ¿por qué se hizo

una muestra tan pequeña y se excluyó a com-

pañías grandes, que concentran el mayor por-

centaje de la pesca?

Esa omisión no fue casual ni accidental.

Según pudo conocer IDL-R, Cerper había hecho

varios estudios en la primera temporada de pes-

ca de 2009, que demostraban las diferencias

anormales entre la pesca declarada y la pesada.

Dichos estudios, que incluían a varias empresas

grandes, fueron entregados al ministerio de Pro-

ducción durante las gestiones de las ex ministras

Elena Conterno y Mercedes Aráoz.

Cerper estudió las diferencias en tres puertos:

Huarmey, Chancay y Chimbote porque “así lo

pidió la Dirección General de Seguimiento, Con-

trol y Vigilancia (Digsecovi)” del Ministerio,

según diversas fuentes que participaron en el

análisis. Ello debido a que el Viceministerio de

Pesquería había recibido varias denuncias de

pescadores por “robo en el peso” en las balan-

zas.

En la planta de Huarmey de la empresa Austral,

por ejemplo, se detectó que las 137 descargas

analizadas entre el 20 de abril y 12 de mayo de

2009, presentaban diferencias entre la pesca

declarada y pesada del 10%, 15%, 20% e inclu-

so por encima del 30%. En su investigación,

IDL-R confirmó el mismo patrón de discrepan-

cias de esta compañía en tres temporadas de

pesca de 2009 y 2010.

Ante esos resultados, en julio de 2009, según

relata el gerente del programa de vigilancia de

Cerper, Rolando Urban, su compañía recomendó

al ministerio de la Producción hacer una auditor-

ía integral de todo el sistema de pesaje en las

fábricas, sobre todo del programa o software.

El ministerio aceptó la idea. Cerper, que no tenía

expertos informáticos, contrató a un consultor

con más de 30 años de experiencia en la pesca:

el ingeniero pesquero Freddy Sarmiento. Este

convocó a especialistas en electrónica e informá-

tica y asegura que, al ver que las anormalidades

se daban en la mayoría de las plantas, reco-

ENCUBRIMIENTOS CON HEDOR A PESCADO

16

Revista Pesca www.revistapescaperu.com

mendó auditar 112 balanzas en 40 fábricas o

plantas pesqueras en los puertos del norte y

centro.

En todo el litoral, hay alrededor de 180 balanzas.

Por eso, la auditoría que proponía Sarmiento iba

a lograr un alto grado de exactitud en el dia-

gnóstico del problema. Era un número alto, pe-

ro se justificaba, según indica Sarmiento,

“porque la mayoría [de empresas] tenía el pro-

blema de altas diferencias [entre pesca declara-

da y pesada]”.

Sin embargo, el ministerio de la Producción a

través del entonces director de Digsecovi, el ma-

rino en retiro Raúl Ponce, informó a Cerper que

sólo se auditarían 18 balanzas de ocho plantas,

es decir el 16% de la propuesta inicial. Al final,

apenas se auditó 16 balanzas en siete fábricas.

IDL-R accedió a un correo electrónico en el que

se da cuenta de una reunión realizada el 3 de

agosto de 2009 entre Ponce, su asesor Julio

César Ruiz y los representantes de Cerper.

Según este mensaje, dirigido a Freddy Sarmien-

to, el Ministerio seleccionaría solo unas pocas

plantas en los puertos de Bayóvar, Chimbote y

Supe, pero aparentemente como primer tramo

del trabajo.

“Concluida esta primera etapa, el Ministerio eva-

luará los resultados, y de acuerdo a ello se des-

arrollará todo el proyecto […] a nivel nacional

(ya no serían 112 balanzas, sino un promedio

[sic] de 185 balanzas)”, dice el correo.

Correo electrónico en el que consta que el Minis-

terio de la Producción ordena que se auditen

apenas 18 balanzas de siete fábricas, a pesar

que había otras grandes empresas con altas dis-

crepancias entre pesca declarada y pesada.

Pero lo cierto es que nunca se auditaron las de-

más balanzas de las fábricas con las altas discre-

pancias descubiertas. Al final, tanto el estudio

previo sobre las discrepancias –que coincide con

la investigación más amplia que hizo IDL-R lue-

go, por su cuenta y sin conocer el trabajo prece-

dente de Cerper– como el informe final de audi-

toría de las balanzas fueron encarpetados por el

Ministerio.

“Dijeron que no había presupuesto para hacer el

proyecto completo”, señaló Sarmiento. “Nosotros

trabajamos en las plantas que el ministerio dijo.

No fuimos porque se nos ocurrió”, dice a su tur-

no Rolando Urban de Cerper.

El hecho es que ambos estudios se mantuvieron

en la sombra, hasta que IDL-R los descubrió en

el proceso de realizar su propia investigación.

En silencio y encarpetado

IDL-R contactó por teléfono a Raúl Ponce para

que explique las decisiones que tomó: “No me

interesa pronunciarme sobre el tema” respondió

Ponce, y cortó.

El desinteresado Ponce dependía en los días de

la auditoría de la entonces ministra de Produc-

ción, Mercedes Aráoz, a quien IDL-R también

contactó por correo electrónico.

Aráoz respondió que en toda muestra hay un

número pequeño que siempre es auditado de

manera aleatoria, pero que luego de conocerse

las irregularidades que surgieron del examen, se

habló con los industriales “para dictar medidas

que permitieran un mejor control”.

Pero esas medidas, como la mejora o cambio del

software de las balanzas, donde los auditores

detectaron los mayores indicios de manipulación,

nunca se concretaron.

Si el Estado no hizo nada, ¿qué hicieron o, por lo

menos, qué dicen los pesqueros?

El presidente de la Sociedad Nacional de Pes-

quería, Richard Inurritegui, dijo a IDL-R que la

auditoría sólo demuestra que el pequeño grupo

de plantas auditadas incurre en la manipulación,

pero que no hay que “generalizar”.

17

Revista Pesca www.revistapescaperu.com

Richard Inurritegui, presidente de la Sociedad

Nacional de Pesquería (Foto: IDL-Reporteros).

“Me preocupa que se haga una imagen del sec-

tor harinero como un sector tramposo”, dice

Inurritegui. Insiste que los empresarios impulsa-

ron la mejora de los controles en el software,

pero Sarmiento lo desmiente.

El entonces consultor explica que el proyecto

completo entre Cerper y el Ministerio de la Pro-

ducción era desarrollar un dispositivo electrónico

que permitiera detectar la alteración en el peso

luego de los hallazgos de la auditoría.

Para los que realizaron dicha auditoría, el estu-

dio estadístico de las discrepancias demostró

que había una “desviación del peso” que escapa-

ba de los controles. Luego de la inspección de

balanzas se comprobó que las diferencias se

debían a la manipulación de las tolvas y princi-

palmente del software. “No era necesario hacer

la auditoría al 100 por ciento de las plantas para

concluir que había un problema”, dice Urban.

“Esas diferencias [en ambos estudios] confirma-

ron que había un mal uso de las tolvas”, rema-

cha Freddy Sarmiento. Añade que durante la

auditoría se detectó que algunas plantas tenían

un programa que permitía alterar el peso regis-

trado de las descargas. Esta adulteración delicti-

va quedó impune hasta hoy.

Algo más de un año después de contemplar la

frustración y el encarpetamiento de sus investi-

gaciones, Sarmiento tuvo un cambio importante

en su vida: fue elegido congresista de la Re-

pública. Desde el Parlamento, la acción fiscaliza-

dora de Sarmiento quizá resulte más difícil de

encarpetar.

Entre tanto, los hechos son inequívocos: antes

que IDL-Reporteros hiciera su propia extensa y

comprehensiva investigación, hubo una a cargo

de Cerper que primero diagnosticó el problema

de posible fraude en el peso de la pesca y luego

señaló la forma en que se producía: mediante la

adulteración de balanzas.

Eso lo supieron por lo menos dos ministros del

gobierno de Alan García, que no hicieron nada al

respecto, pese a que no solo se perjudicaba los

intereses de los pescadores sino los del propio

Estado.

En las primeras semanas del próximo año, IDL-

Reporteros continuará con esta investigación,

complementando los hallazgos anteriores desde

un ángulo nuevo y decisivo.

h t t p : / / i d l - r e p o r t e r o s . p e / 2 011 / 12 / 21 /

encubrimientos-con-hedor-a-pescado/

18

Revista Pesca www.revistapescaperu.com

POSIBILIDADES DE

INVERSIONES EN PERU

A raíz de la publicación de la Revista Pesca

correspondiente al mes de Noviembre 2011,

me permito hacer algunos comentarios so-

bre la situación de la Pesquería en el Perú y

el Grado de Inversiones que se requiere

efectuar en el Perú para modernizar nuestra

flota y operar en el Océano Pacifico Oriental

OPO, para lo cual recurrí a la página Web

de PRODUCE, al Internet a fin de obtener

datos estadísticos y por supuesto leer los

artículos de la revista PESCA y OANNES.

Felizmente, las estadísticas mundiales mues-

tran al Perú con un alto índice de Inversión,

esto con la finalidad de lograr un desarrollo

económico sostenible y por ello entra en

juego el papel importante de las inversiones

extranjeras que ayudan a mejorar la situa-

ción económica en el país.

El Perú es un país lleno de alternativas para

la inversión e inspira la confianza que las

empresas extranjeras están buscando.

Los considerables flujos de inversión extra-

njera canalizados al Perú, así como la proce-

dencia de importantes inversiones orienta-

das al establecimiento de nuevas empresas

y en otros casos al fortalecimiento de las ya

existentes; el clima propicio, los resultados

de la pacificación nacional en el plano inter-

no y externo, son situaciones que han con-

tribuido a fomentar tanto el comercio como

la inversión.

Perú ofrece al inversionista extranjero: una

economía estable que ha liberalizado am-

pliamente sus regímenes de inversión, esta-

bilidad en las reglas de juego, participación

pro-activa en mecanismos de integración

que posibilitan el acceso a mercados nue-

vos, la fuerza laboral calificada y un empre-

sariado local que busca compartir los retos

del desarrollo en el marco de un mercado

regulado por modernas políticas de compe-

tencia, que se basan en la protección al con-

sumidor y en el cumplimiento de los acuer-

dos de la Organización Mundial del Comer-

cio OMC.

Ingeniero José de la Cruz Sotomayor

LA FLOTA PESQUERA NACIONAL.-

La historia de la pesquería peruana del siglo

pasado ha sido una batalla continua por al-

canzar una producción sostenible, aquella

capaz de generar beneficios continuos para

la población actual sin limitar las capacida-

des productivas de las generaciones futuras,

ni comprometer la integridad del mar perua-

no.

La pesca, actividad humana ancestral, ha

ido evolucionado en el tiempo con los avan-

ces tecnológicos, lo que ha permitido el de-

sarrollo de una industria capaz de capturar

organizada y eficientemente a los peces e

invertebrados acuáticos de nuestros mares.

Esta industria abarca, en la actualidad, la

mayoría de nuestras interacciones con los

recursos pesqueros y es aquí donde empie-

za la verdadera lucha hacia la sostenibilidad.

Sobreexplotación

Al ir incrementando nuestra capacidad para

extraer el pescado de los mares, la econom-

ía pesquera en el Perú dirigió la pesca hacia

una sola especie, la anchoveta (Engraulis

ringens) y al extraerla a gran escala entra-

mos a un aparente callejón sin salida.

Por un lado, nuestra industria crece y se

convierte en la segunda pesquería más

grande del planeta, después de la China,

19

Revista Pesca www.revistapescaperu.com

con una venta al exterior de 2,537 millones

de dólares americanos, empleando al 2% de

la población económicamente activa del país

y generando del 11 al 16% de los ingresos

totales del sector exportador. Las divisas por

la pesca de anchoveta equivalen al 1% del

PBI en el Perú. Todo lo que parecería algo

muy positivo.

Pero tener la industria pesquera más grande

del mundo basada en una sola especie es

realmente un arma de doble filo, ya que al

extraer actualmente de 4 a 6.5 millones de

toneladas métricas de anchoveta al año es-

tamos limitando las capacidades productivas

de muchos otros sectores de la economía y

esta es la otra cara de la moneda.

Al reducir el tamaño poblacional de la an-

choveta, sus depredadores se ven afectados

por la falta de alimento y sus poblaciones

también se reducen. Es así que se pierden

ingresos significativos para el sector pesque-

ro, que el turismo gastronómico se ve ame-

nazado y que la nutrición popular y nuestra

seguridad alimenticia sufren un golpe bajo.

En síntesis la sobrepesca de anchoveta re-

duce la disponibilidad del recurso para sus

depredadores naturales, altera el balance

energético del sistema y todo el ecosistema

se vuelve más susceptible al fenómeno de El

Niño, limitando su capacidad de recupera-

ción y resiliencia, afectando nuevamente

nuestra economía y nuestra seguridad ali-

menticia.

Sobrecapacidad

Este es otro de los grandes problemas que

contribuye a la insostenibilidad de la produc-

ción pesquera nacional. La sobrecapacidad

se refiere al excesivo tamaño de la flota y

número de las plantas procesadoras dedica-

das a la manufactura de harina de pescado.

Con el boom de la industria harinera de los

años sesenta y setenta, el flujo de inversio-

nes públicas y privadas al sector, facilitaron

el crecimiento de la flota y promovieron la

construcción de plantas procesadoras a lo

largo del litoral.

Es de esta manera que en la actualidad en-

contramos en 24 puntos de nuestro litoral,

127 plantas procesadoras de harina de pes-

cado, con una capacidad de procesamiento

combinada de 9,242 TM por hora. Nuestra

capacidad productiva de harina de pescado

nos permitiría, si es que todas estas plantas

trabajaran al 100% de su capacidad si-

multáneamente, producir un volumen 30

veces más grande que el de la cuota de

pesca anual de anchoveta permite, esto ser-

ía devastador para el ecosistema y la indus-

tria quedaría lapidada instantáneamente. No

pretendo buscar responsables pero creo que

esto se lo debemos al ex Ministro de Pes-

quería Jaime Sobero Taira.

No olvidemos que las embarcaciones de cer-

co con bodega refrigerada aparecieron para

la pesca de jurel y caballa destinados el

Consumo Humano y luego se les agrego

anchoveta para la fabricación de harina de

pescado.

Las inversiones de las décadas pasadas se

concentraron en generar una producción

gigantesca para aprovechar los altos precios

de la harina a nivel internacional y los bajos

costos nacionales. Sin embargo, no siempre

se invirtió en mejorar la calidad del producto

por lo que solo el 30% de las plantas puede

generar harina prime, la harina de mejor

calidad y alto contenido proteico que no

permite el uso de pescado en descomposi-

ción para su preparación.

20

Revista Pesca www.revistapescaperu.com

Es de esta manera que las plantas procesa-

doras están activas sólo por una fracción del

año y trabajan a menos del 25% de sus ca-

pacidades, generando perdidas en la renta-

bilidad de la industria calculadas en alrede-

dor de 225 millones de dólares americanos

anuales.

Pero los efectos negativos de la sobrecapa-

cidad también la observamos en la flota.

Actualmente, hay aproximadamente 916

embarcaciones con una capacidad de bode-

ga de 228,329.85 m3.

La composición de la flota de mayor

escala es la siguiente:

Con permiso para pescar Anchoveta - Sardi-

na: 598 E/P Capacidad Total: 148,121.13

m3

Con permiso para pescar Anchoveta – Sardi-

na - Jurel y caballa: 16 E/P Capacidad To-

tal: 6,434.99 m3

Con permiso para pescar Anchoveta – Sardi-

na – Jurel: 1 E/P Capacidad Total: 868.27

m3

Con permiso para pescar Jurel – Caballa

mediante redes de arrastre - cerco: 49 E/P

Capacidad Total: 17,048.33 m3

Con permiso para pescar Langostino: 2 E/P

Capacidad Total: 103.71 m3

Con permiso para pescar Merluza: 63 E/P

Capacidad Total: 6,990.94 m3

Con permiso para pescar Merluza - Jurel –

Caballa: 1 E/P Capacidad Total: 526.41 m3

Con permiso para pescar Sardina - Jurel –

Caballa: 49 E/P Capacidad Total: 5,435.22

m3

Con permiso para pescar Sardina: 1 E/P Ca-

pacidad Total: 775.15 m3

Con permiso para pescar Anchoveta: 1 E/P

Capacidad Total: 300 m3

Con permiso para pescar con palangre – cerco - arrastre: 29 E/P Capacidad Total:

1,574.13 m3

Con permiso para pescar Jurel – Caballa:

114 E/P Capacidad Total: 40,151.57 m3

A esta flota hay que agregar el otorgamien-

to de Incremento de Flota a partir del año

2002 para la pesca de Jurel y Caballa con

barcos de cerco, multipropósito y arrastre-

ros congeladores ascendente a 107 E/P con

una capacidad total de 93,439.73 m3; arma-

dores que no han cumplido con solicitar los

Permisos de Pesca correspondientes y que

en su mayoría tienen el Incremento de Flota

vencido.

Dado el excesivo tamaño de la flota pesque-

ra industrial, la Ley de Pesca prohibió el au-

mento en el tamaño de la flota pesquera,

para que el problema de la sobrecapacidad

no siga creciendo. No obstante, la capacidad

de bodega dentro de las embarcaciones,

principalmente de la flota vikinga, ha segui-

do creciendo en un intento de lograr pescar

la mayor cantidad de anchoveta en el menor

tiempo posible y ganar un poco más de di-

nero.

Al ir aumentado la capacidad de flota y el

número de plantas de procesamiento de

harina de pescado, la temporada de pesca

de anchoveta ha sido reducida forzosamen-

te. En el 2006 sólo en 60 días se logró cap-

turar 5.5 millones de TM de anchoveta, el

64.7% de la cuota total anual de pesca. Co-

mo el incremento en el volumen de las cap-

21

Revista Pesca www.revistapescaperu.com

turas diarias se traduce en periodos de pes-

ca más cortos, o vedas más largas, el des-

empleo, la baja eficiencia y las pérdidas

económicas se han visto incrementados en

el sector.

Durante el año 2010 en el subsector pesca

se registro un desembarque total de recur-

sos hidrobiológicos en un volumen de

4,282,800 de TM, que en comparación con

el año 2009 representa una disminución en

2,652,200 TM (38.2 %); ocasionado básica-

mente por las anomalías climáticas por efec-

to del fenómeno La Niña que propicio la me-

nor disponibilidad de la especie anchoveta

destinada a la industria de harina y aceite,

así como los recursos jurel, caballa para las

industrias del enlatado y congelado y para el

consumo humano en estado fresco.

El Perú cuenta con 338 Establecimientos

Industriales Pesqueros con licencia de ope-

ración:

67 Plantas de Conservas para producir

174,212 cajas / turno

108 Plantas de Congelado con una produc-

ción de 5,536 TM / día

15 Plantas de Curados con una producción

de 2,824 TM / mes

117 Plantas de Harina de Pescado con una

producción de 9,242 TM / hora

31 Plantas de Tratamiento de Residuos con

una producción de 195 TM / hora

Según el INEI las especies destinadas para

el consumo humano creció en 97,04% y pa-

ra la fabricación de harina de pescado en

53,98%.

El Consumo Humano destinado al congelado

creció en 165,31%, enlatado 61,61% y fres-

co 37,58%; en tanto que disminuyó el desti-

nado a curado en 23,22%.

Con respecto a la captura de anchoveta pa-

ra la elaboración de harina y aceite de pes-

cado creció en 53,90%.

La exportación de productos pesqueros en

el año 2010 alcanzo un volumen total de

1,629,900 TMB representando una concen-

tración en 594,100 TMB (26.7 %) en com-

paración a lo registrado en el del año 2009.

Afectado básicamente por la disminución en

el volumen exportado de harina (29.8 %), y

en menor proporción los productos de con-

sumo humano (20.1 %). Sin embargo, las

exportaciones en términos de valores en el

año 2010 registro en total de 2 529,500 mi-

llones de dólares FOB que representa un

ingreso superior en 324.900 millones FOB

(14.7 %) respecto a lo generado en el año

2009; lo cual ha sido como efecto de los

superiores ingresos obtenidos por los pro-

ductos harina (13,3 %) y aceite crudo (8,3

%), en razón al incremento de la cotización

internacional de estos productos, como re-

sultado de la demanda existente frente a la

escasa oferta en el año de análisis. Cifras

parecidas se esperan para el 2011.

Durante El año 2010, el desembarque de la

pesquería artesanal fue estimado en

757,697 ton. lo que significo 21,2 % de in-

cremento sobre el 2009. De este total, 49,4

% fueron peces (373.897 t); 48,8 %, inver-

tebrados (369,307 t), mas 14.117 t de algas

y 286 t. de ovas de pez volador.

La frecuencia de uso de áreas de pesca se

produce principalmente dentro de las cinco

millas marinas cercanas a la costa, pero

también existe una flota que en estos últi-

22

Revista Pesca www.revistapescaperu.com

mos años se viene incrementando que tiene

características de ser organizada y bien

equipada, llega a mas de 150 mm de la cos-

ta, y con frecuencia pescan en otoño e in-

vierno, épocas en que los recursos pesque-

ros de oportunidad (principalmente transzo-

nales y altamente migratorios) se alejan de

la costa y en la que antes no se realizaban

capturas de estas especies, embarcaciones

aun denominada artesanales.

En conclusión los objetivos de la pesca ac-

tual se resumen en lo siguiente:

1. Elevar la efectividad y utilización

de la flota pesquera mediante

barcos de última generación. Incenti-

var la construcción de barcos exclusi-

vamente para el Consumo Humano y

Cancelar definitivamente los Incre-

mentos de Flota vencidos; dando

oportunidad a los empresarios que

verdaderamente se encuentren intere-

sados en adquirir o construir barcos

arrastreros congeladores o de cerco

con bodega refrigerada, palangreros,

poteros y cortineros.

2. Perfeccionar y crear nuevos métodos y

artes de pesca, garantizar la mecani-

zación y automatización de la captura

de los peces y otros productos del

mar, ríos y lagos.

3. Continuar el estudio y poner en servi-

cio nuevas regiones y zonas de pesca

así como objetivos de captura.

4. Desarrollar la pesca en aguas coste-

ras y plataformas continentales.

5. Aumentar la producción y elaboración

de productos alimenticios provenientes

del mar, ríos y lagos.

6. Implementar las redes selectivas para

la pesca de los recursos plenamente

explotados en peligro de extinción.

7. Modernizar las Plantas de procesa-

miento de pescado y elaboración de

nuevos productos pesqueros con alto

contenido proteico, para lo cual es ne-

cesario un trato preferencial por parte

del estado.

8. Sinceramiento de la propiedad de las

embarcaciones pesqueras y plantas de

producción. Últimamente se ha detec-

tado la venta de embarcaciones y de

plantas parcialmente.

DE LOS RECURSOS PESQUEROS EN EL

PERÚ.-

En total, de 2,319 especies identifica-

das en el Perú, 107 son especies co-

merciales y 2212 especies son teórica-

mente potenciales.

En Marzo 2011 IMARPE informo sobre

la existencia de una biomasa de 10.5

millones de TM; de los cuales 6.5 millo-

nes representa la anchoveta.

Evaluando los últimos 10 años (desde 2001

al 2010), el Perú desembarcó 74,306,481

Tm. de recursos marítimos: En resumen el

desembarque de peces pelágicos represento

68,851,977 TM, demersales 550,679 TM,

peces costeros 445,591 TM, otros pescados

568,122 TM, mariscos 3,801,377 y otras es-

pacies como equinodermos, quelonios, cetá-

ceos menores y algas represento 88,736

TM.

En cuanto a las especies pelágicas en el

mismo periodo destacan, la anchoveta,

atún, bonito, caballa, jurel, perico, samasa y

tiburón; entre los demersales destaca el

ayenque, cabrilla, coco, lenguado, merluza,

23

Revista Pesca www.revistapescaperu.com

raya y tollo.

Observamos asimismo, que entre los recursos costeros sean estos pelágicos o demersales desta-

can el machete, la cojinova, la liza, la lorna y el pejerrey, cabinza, cojinova, corvina, chita y pinta-

dilla. De los mariscos, dentro de los crustáceos destacan el langostino, cangrejo y langosta.

Entre los moluscos con cancha sobresale el choro, la concha de abanico, el caracol, la almeja y la

macha principalmente. En los últimos diez años dentro de los cefalópodos ha sido la pota la espe-

cie más capturada con una extracción de 3,110,352 Tm.

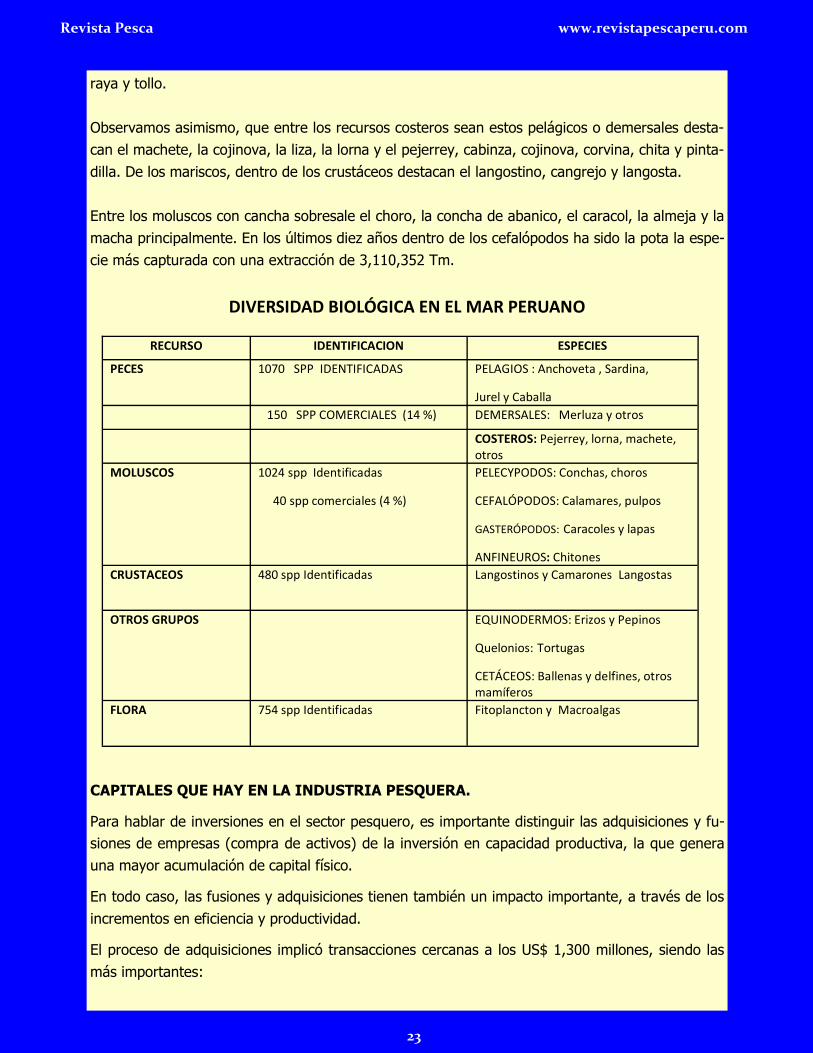

DIVERSIDAD BIOLÓGICA EN EL MAR PERUANO

CAPITALES QUE HAY EN LA INDUSTRIA PESQUERA.

Para hablar de inversiones en el sector pesquero, es importante distinguir las adquisiciones y fu-

siones de empresas (compra de activos) de la inversión en capacidad productiva, la que genera

una mayor acumulación de capital físico.

En todo caso, las fusiones y adquisiciones tienen también un impacto importante, a través de los

incrementos en eficiencia y productividad.

El proceso de adquisiciones implicó transacciones cercanas a los US$ 1,300 millones, siendo las

más importantes:

RECURSO IDENTIFICACION ESPECIES

PECES 1070 SPP IDENTIFICADAS PELAGIOS : Anchoveta , Sardina,

Jurel y Caballa

150 SPP COMERCIALES (14 %) DEMERSALES: Merluza y otros

COSTEROS: Pejerrey, lorna, machete, otros

MOLUSCOS

1024 spp Identificadas

40 spp comerciales (4 %)

PELECYPODOS: Conchas, choros

CEFALÓPODOS: Calamares, pulpos

GASTERÓPODOS: Caracoles y lapas

ANFINEUROS: Chitones

CRUSTACEOS 480 spp Identificadas Langostinos y Camarones Langostas

OTROS GRUPOS EQUINODERMOS: Erizos y Pepinos

Quelonios: Tortugas

CETÁCEOS: Ballenas y delfines, otros mamíferos

FLORA

754 spp Identificadas Fitoplancton y Macroalgas

24

Revista Pesca www.revistapescaperu.com

- Tecnológica de Alimentos (TASA), que

compró Sipesa y Epesca, lo que implicó una

inversión conjunta de US$ 460 millones.

- Copeinca, que compró Ribar, Fish Protein,

Newton, Pacific Fishing

- Business, San Fermín y Pesquera Industrial

El Ángel, con una inversión de US$ 322 mi-

llones, financiadas en parte con una emisión

de acciones de la empresa en la Bolsa de

Oslo (Noruega) por US$ 285 millones.

- Pesquera Diamante, que compró Corpora-

ción Malla y Pesquera Puerto Rico por US$

167 millones.

- CFG Investment (subsidiaria de China Fis-

hery), que compró Pesquera Alexandra y

Pocoma, con una inversión de US$ 144 mi-

llones.

- Pesquera Exalmar, que junto a Austevoll

(subsidiaria de Austral Group) adquirieron

Corporación del Mar, por US$ 130 millones.

- Pesquera Hayduk, que compró Conservera

Garrido por US$ 75 millones. Adicionalmen-

te, el Grupo Romero ha invertido cerca de

US$ 50 millones para incursionar en el sec-

tor pesquero, a través de la compra de Pes-

quera Giuliana, Pesquera Lila y Hamer.

Si bien la producción harinera no se dejará

de lado, las nuevas inversiones se concen-

traran en congelados, con destino la expor-

tación y para comercializarlo en la sierra,

donde existe déficit de proteínas.

INVERSIÓN EN CAPITAL FÍSICO

De otro lado, existen también importantes

inversiones en capital físico en el sector pes-

quero, principalmente en los sectores de

consumo humano directo (congelados y

conservas), tanto para el mercado local co-

mo para exportaciones. En el sector harine-

ro la inversión es menor, debido a que exis-

te ya capacidad instalada suficiente (de

hecho, la producción anual representa ape-

nas el 20% de la capacidad máxima de pro-

ducción de la industria harinera).

En su conjunto, se invirtió US$ 150 millones

solo en el 2008, monto que se incremento

en el año siguiente.

En la industria conservera se invirtieron US$

70 millones, producto de la apertura de has-

ta diez plantas de procesamiento de jurel y

anchoveta. Entre las empresas que realiza-

ron inversiones el 2008 figuran Alimentos

Exóticos y Conservas Americanas, así como

Marinasol (empresa del grupo Dyer, princi-

pales accionistas de Copeinca). De otro la-

do, TASA construyo una planta de conservas

en el 2009.

Asi mismo, en el rubro de congelados, las

inversiones suman US$ 80 millones, princi-

palmente de empresas como Austral, TASA,

Pesquera Diamante y el grupo español Cam-

pomar. Asimismo, inversiones de Invest-

ment Fishing Group (IFG) por US$ 14 millo-

nes para una planta en Pisco, otra de Pes-

quera Hayduk por US$ 15 millones en Tam-

bo de Mora para jurel y caballa, mientras

que el Grupo Romero evalúa construir una

planta de procesamiento, ya sea en Pisco o

en Tambo de Mora.

DESENVOLVIMIENTO DE LAS EXPOR-

TACIONES PESQUERAS DURANTE EL

AÑO 2010

El año 2010 el monto exportado se incre-

mentó en 15% con respecto del año 2009,

debido principalmente al aumento del precio

promedio unitario de exportación, el cual

25

Revista Pesca www.revistapescaperu.com

aumentó en 52% con respecto al año ante-

rior, llegando a la cifra record de US $

1,526 /ton.

Con respecto a las cantidades exportadas,

hubo una disminución del 25%, lo cual se

debe principalmente a los bajos desembar-

ques de pota registrados durando el segun-

do semestre, y a las irregulares capturas de

otras especies.

Congelados.- En el año 2010 creció en

32% la exportación de productos congela-

dos respecto del año anterior, llegando a US

$ 542’149,334; se destaca el aumento en

las partidas correspondientes a la pota con-

gelada, que aumentó en 66%, como se sa-

be debido a un aumento del precio unitario

promedio de exportación. Otro producto a

destacar es la concha de abanico que incre-

mentó sus exportaciones en 91% y su pre-

cio unitario promedio en 30%. También se

registraron incrementos en las exportacio-

nes de algunos otros recursos como por

ejemplo langostinos congelados con 10%,

trucha con 36%, anguila en 31% y perico

en 7%.

Conservas.- Las exportaciones de conser-

vas llegaron a US $ 63’209,408 lo cual re-

presentó una disminución de 13% con res-

pecto al año anterior. Una de las principales

causas de esta caída en el nivel exportado

es la casi ausencia de caballa y jurel que

disminuyeron en 92% y 25% respectiva-

mente. La anchoveta representa el 72% de

las exportaciones de conservas en general

y, en el 2010, aumentó su exportación en

7% en promedio, considerando las presen-

taciones de entero “tipo sardina”, grated y

anchoas en conserva. Importante mencionar

el incremento en las exportaciones de con-

servas de atún, que aumentaron en más de

1000%.

Curados.- Los productos curados mostra-

ron un incremento en sus exportaciones de

16% con respecto al año anterior; destacan-

do un crecimiento de 57% en las exporta-

ciones de aletas de tiburón principalmente.

Con respecto a las anchoas en salazón, el

incremento fue de 10% en el valor exporta-

do.

Frescos-refrigerados.- Este rubro decre-

ció en el 2010 en 10% en lo que respecta al

valor exportado y en 29% en lo que respec-

ta al volumen exportado. Con respecto al

precio promedio aumentó en 24%, desta-

cando el bacalao de profundidad, la tilapia y

el perico como las principales especies fres-

cas exportadas.

Los demás usos.- El 98% de los productos

diversos están compuestos por algas des-

hidratadas. Este sub sector ha aumentado

sus exportaciones en 70% con respecto al

año anterior. Con respecto al tonelaje em-

barcado, también creció en 83%. Respecto

del precio, en general, se observa un au-

mento de 52% el año 2009 decreció en

7%, con lo cual se retomó la tendencia posi-

tiva de los 6 años anteriores al 2009.

Los principales mercados destino de las ex-

portaciones para el Consumo Humano en el

2010 fueron: Estados Unidos con el 20% de

participación, España con 18% de participa-

ción, Francia con 12%; China con 12%y Co-

rea del Sur con 5%. Estados Unidos mantu-

vo sus compras de colas de langostino y fi-

letes de perico congelado principalmente,

por ello se mantiene como el primer merca-

do para CHD; España destaca por sus com-

pras de pota congelada, filetes de perico,

26

Revista Pesca www.revistapescaperu.com

conservas de anchoveta, anchoas, langosti-

no entero, entre otros. Francia sube al ter-

cer lugar con un incremento del 82%, debi-

do principalmente al aumento en sus com-

pras de concha de abanico, China bajó al

cuarto lugar a pesar del incremento de 56%

en sus compras de pota pre-cocida princi-

palmente; Corea del Sur con pota congelada

entre sus principales productos respectiva-

mente se mantiene como quinto mercado.

Con respecto a la harina de pescado, los

principales mercados fueron China con 46%

de participación, Alemania con 10%, Japón

con 10% y Chile con 6%. En este rubro,

China mantiene su liderazgo como principal

destino de la harina de pescado debido al

importante crecimiento de la actividad acuí-

cola en dicho país.

Finalmente, cabe destacar que las importa-

ciones de productos pesqueros alcanzaron

los US$ 157 millones, lo cual representó un

incremento de 101%.

Destaca en el rubro de pescado congelado

el aumento en las importaciones de jurel,

caballa, filetes de pescado pangasio (basa o

bagre vietnamita) y túnidos.

Considerando este valor, el resultado

neto de divisas sigue siendo positivo

con US $ 2,390’309,216.

CONSUMO PER CAPITA DE PESCADO

El consumo interno de productos hidrobioló-

gicos tiene dos elementos básicos: la oferta

y la demanda. De estos el fundamental es la

oferta. Los datos publicados por Produce

hasta el 2008 muestran una tendencia de

desembarques para el Consumo Humano

mercado interno que indica que no existen