Embed Size (px)

Citation preview

WALIKOTA BIMA

PROVINSI NUSA TENGGARA BARAT

PERATURAN WALIKOTA BIMA NOMOR 14 TAHUN 2015

TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN DI KOTA BIMA

DENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA BIMA,

Menimbang : a. bahwa sesuai amanat pasal 65 Peraturan Daerah Kota Bima

Nomor 17 tentang Pajak Daerah merupakan salah satu sumber

pendapatan daerah yang penting guna membiayai

penyelenggaraan pemerintahan dan pembangunan daerah dalam

rangka meningkatkan kualitas pelayanan dan kesejahteraan

masyarakat;

b. bahwa Petunjuk Pelaksanaan Peraturan Daerah yang mengatur

tentang Pajak Bea Perolehan Hak Atas Tanah dan Bangunan perlu

diadakan penyesuaian dan perubahan yang disesuaikan dengan

perkembangan sosial ekonomi masyarakat dan Peraturan

Perundang-undangan yang berlaku;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam

huruf a dan huruf b perlu menetapkan Peraturan Walikota Bima

tentang Perubahan atas Petunjuk Pelaksanaan Bea Perolehan Hak

Atas Tanah Dan Bangunan;

Mengingat : 1. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggara

Negara Yang Bersih dan Bebas Dari Korupsi, Kolusi dan

Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999

Nomor 75, Tambahan Lembaran Negara Republik Indonesia

Nomor 3851);

2. Undang-Undang Nomor 20 Tahun 2000 tentang Perubahan atas

Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan

atas Tanah (Lembaran Negara Republik Indonesia Tahun 2000

Nomor 130, Tambahan Lembaran Negara Republik Indonesia

Nomor 3988);

3. Undang-Undang Nomor 13 Tahun 2002 tentang Pembentukan

Kota Bima di Provinsi Nusa Tenggara Barat (Lembaran Negara

Republik Indonesia Tahun 2002 Nomor 26, Tambahan Lembaran

Negara Republik Indonesia Nomor 4188);

4. Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak

(Lembaran Negara Republik Indonesia Tahun 2002 Nomor 27,

Tambahan Lembaran Negara RI Nomor 4189);

5. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126,

Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

6. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun

2009 Nomor 130; Tambahan Lembaran Negara Republik Indonesia

Nomor 5049);

7. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan

Peraturan Perundang-undangan (Lembaran Negara Republik

Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara

Republik Indonesia Nomor 5234);

8. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah (Lembaran Negara Republik Indonesia Tahun 2012 Nomor

244, Tambahan Lembaran Negara Republik Indonesia Nomor

5587);

9. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah Pedoman Pembinaan dan Pengawasan

Penyelenggaraan Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran

Negara Republik Indonesia Nomor 4578);

10. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman

Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan

Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor

165, Tambahan Lembaran Negara Republik Indonesia Nomor

4593);

11. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara

Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran

Negara Republik Indonesia Nomor 4614);

12. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian

Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah

Provinsi, dan Pemerintahan Daerah Kabupaten/Kota (Lembaran

Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan

Lembaran Negara Republik Indonesia Nomor 4737);

13. Peraturan Menteri Keuangan Republik Indonesia Nomor

91/PMK.03/2006 tentang perubahan kedua atas keputusan

Menteri Keuangan Nomor 561/KMK.03/2004 tentang Pemberian

Pengurangan Bea Perolehan Hak Atas Tanah dan Bangunan;

14. Peraturan Menteri Dalam Negeri Nomor 1 Tahun 2014 tentang

Pembentukan Produk Hukum Daerah (Berita Negara Republik

Indonesia Tahun 2014 Nomor 32);

15. Peraturan Daerah Kota Bima Nomor 6 Tahun 2008 tentang

Urusan Pemerintahan Daerah Kota Bima (Lembaran Daerah Kota

Bima Tahun 2008 Nomor 6);

16. Peraturan Daerah Kota Bima Nomor 17 Tahun 2010 tentang Pajak

Daerah Kota Bima (Lembaran Daerah Kota Bima Tahun 2010

Nomor 112);

17. Peraturan Daerah Kota Bima Nomor 1 Tahun 2013 tentang

Perubahan Ketiga Atas Peraturan Kota Bima tentang

Pembentukan, Susunan, Kedudukan, Tugas Pokok dan Fungsi

Dinas-dinas Daerah Kota Bima (Lembaran Daerah Kota Bima

Tahun 2013 Nomor 134);

MEMUTUSKAN :

Menetapkan : PERATURAN WALIKOTA TENTANG TATA CARA PELAKSANAAN

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB) DI KOTA BIMA.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan :

1. Daerah adalah Kota Bima;

2. Daerah Otonom, selanjutnya disebut Daerah, adalah kesatuan masyarakat

hukum yang mempunyai batas Daerah tertentu berwenang mengatur dan

mengurus kepentingan masyarakat setempat menurut prakarsa sendiri

berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik

Indonesia;

3. Pemerintah Daerah adalah Kepala Daerah beserta perangkat daerah yang lain

sebagai badan eksekutif daerah;

4. Walikota adalah Walikota Bima;

5. Peraturan Daerah adalah peraturan yang ditetapkan oleh Kepala Daerah

dengan persetujuan Dewan Perwakilan Rakyat Daerah;

6. Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah, adalah Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Bima;

7. Bendahara Penerimaan, yang disingkat BKP, adalah bendahara khusus

penerima pada Dinas Pendapatan dan Pengelolaan Keuangan dan aset yang

ditunjuk untuk menerima dan mencatat pembayaran pajak yang disetor oleh

wajib Pajak atau Penanggung Pajak;

8. Pajak Daerah, yang selanjutnya disebut Pajak adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan Peraturan

Perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pembiayaan pemerintahan daerah dan pembangunan

daerah;

11. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan

baik yang melakukan usaha maupun yang tidak melakukan usaha yang

meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan

Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi social politik, atau organisasi yang sejenis,

lembaga, bentuk usaha tetap, dan bentuk badan lainnya;

12. Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan Pajak

Daerah;

13. Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan

peraturan perundang-undangan perpajakan Daerah diwajibkan untuk

melakukan pembayaran pajak yang terutang, termasuk pemungut atau

pemotong pajak tertentu;

14. Masa Pajak adalah jangka waktu yang lamanya sama dengan 1 (satu) bulan

kalender atau jangka waktu lain yang ditetapkan dengan Keputusan Walikota;

15. Tahun Pajak adalah jangka waktu yang lamanya 1 (satu) tahun kalender

kecuali bila Wajib Pajak menggunakan buku yang tidak sama dengan tahun

takwim;

16. Pajak yang terutang adalah Pajak yang harus dibayar pada suatu saat, dalam

Masa Pajak, dalam Tahun Pajak, atau dalam bagian Tahun Pajak menurut

ketentuan perundang-undangan perpajakan Daerah;

17. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data

objek dan subjek pajak, penentuan besarnya pajak yang terutang sampai

kegiatan penagihan pajak kepada wajib pajak serta pengawasan

penyetorannya;

18. Surat Pemberitahuan Objek Pajak, yang dapat disingkat SPOP, adalah surat

yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta

dan kewajiban, menurut ketentuan peraturan perundang-undangan

perpajakan daerah;

19. Surat Setoran BPHTB, yang dapat disingkat SSB, adalah surat yang oleh Wajib

Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak

BPHTB yang terutang ke Kas Daerah atau ke tempat pembayaran lain yang

ditunjuk oleh Kepala Daerah;

20. Surat Ketetapan Pajak Daerah Bea Perolehan Hak Atas Tanah dan Bangunan,

yang dapat disingkat SKPD BPHTB, adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak;

21. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar,

yang dapat disingkat SKPDKB BHTB, adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan

jumlah yang masih harus dibayar;

22. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar

Tambahan, yang dapat disingkat SKPDKBT BHTB, adalah surat ketetapan

pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan;

23. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Lebih Bayar,

yang dapat disingkat SKPDLB BHTB, adalah surat ketetapan pajak yang

menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak

lebih besar daripada pajak yang terutang atau tidak seharusnya terutang;

24. Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Nihil, yang

dapat disingkat SKPDN BHTB, adalah surat ketetapan pajak yang menentukan

jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak

tidak terutang dan tidak ada kredit pajak.

25. Surat Tagihan Bea Perolehan Hak Atas Tanah dan Bangunan, yang dapat

disingkat STPD BHTB, adalah surat untuk melakukan tagihan pajak dan /

atau sanksi administrasi berupa bunga dan / atau denda.

26. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur

untuk mengumpulkan data dan informasi keuangan yang meliputi harta,

kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan

penyerahan barang atau jasa, yang ditutup dengan menyusun laporan

keuangan berupa neraca dan laporan laba rugi pada setiap Tahun Pajak

berakhir.

27. Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan dan

mengolah data dan atau keterangan lainnya dalam rangka pengawasan

kepatuhan pemenuhan kewajiban perpajakan daerah berdasarkan peraturan

perundang-undangan perpajakan daerah.

28. Penyidikan Tindak Pidana dibidang Perpajakan Daerah dan Retribusi adalah

serangkaian tindakan yang dilakukan oleh Penyidik Pegawai Negeri Sipil, yang

selanjutnya disebut Penyidik, untuk mencari serta mengumpulkan bukti yang

dengan bukti itu membuat terang tindak pidana dibidang perpajakan daerah

dan retribusi yang terjadi serta menemukan tersangkanya.

BAB II

NAMA, OBJEK DAN SUBJEK PAJAK

Pasal 2

(1) Objek BPHTB adalah Perolehan Hak atas Tanah dan/atau Bangunan.

(2) Perolehan Hak atas Tanah dan/atau Bangunan sebagaimana dimaksud pada

ayat (1) meliputi:

a. pemindahan hak karena:

1) jual beli;

2) tukar menukar;

3) hibah;

4) hibah wasiat;

5) waris;

6) pemasukan dalam perseroan atau badan hukum lain;

7) pemisahan hak yang mengakibatkan peralihan;

8) penunjukan pembeli dalam lelang;

9) pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap;

10) penggabungan usaha;

11) peleburan usaha;

12) pemekaran usaha; atau

13) hadiah.

b. pemberian hak baru karena:

1) kelanjutan pelepasan hak; atau

2) diluar pelepasan hak.

(3) Hak atas tanah sebagaimana dimaksud pada ayat (1) adalah:

a. hak milik;

b. hak guna usaha;

c. hak guna bangunan;

d. hak pakai;

e. hak milik atas satuan rumah susun; dan

f. hak pengelolaan.

Pasal 3

(4) Objek pajak yang tidak dikenakan BPHTB adalah objek pajak yang diperoleh:

a. perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal

balik;

b. negara untuk penyelenggaraan pemerintahan dan/atau untuk pelaksanaan

pembangunan guna kepentingan umum;

c. badan atau perwakilan lembaga internasional yang ditetapkan dengan

Peraturan Menteri Keuangan dengan syarat tidak menjalankan usaha atau

melakukan kegiatan lain di luar fungsi dan tugas badan atau perwakilan

organisasi tersebut;

d. orang pribadi atau Badan karena konversi hak atau karena perbuatan

hukum lain dengan tidak adanya perubahan nama;

e. orang pribadi atau Badan karena wakaf; dan

f. orang pribadi atau Badan yang digunakan untuk kepentingan ibadah.

Pasal 4

(1) Subjek Pajak BPHTB adalah orang pribadi atau Badan yang memperoleh Hak

atas Tanah dan/atau Bangunan.

(2) Wajib Pajak BPHTB adalah orang pribadi atau Badan yang memperoleh Hak

atas Tanah dan/atau Bangunan.

BAB III

RUANG LINGKUP

Pasal 5

(1) Sistem dan prosedur pemungutan BPHTB mencakup seluruh rangkaian proses

yang harus dilakukan dalam rangka menerima, menatausahakan dan

melaporkan penerimaan BPHTB.

(2) Prosedur sebagaimana dimaksud pada ayat (1) meliputi:

a. Prosedur pengurusan Akta Pemindahan Hak Atas Tanah dan/ atau

Bangunan, yaitu prosedur penyiapan rancangan akta pemindahan hak atas

tanah dan/atau bangunan sekaligus perhitungan besaran BPHTB.

b. Prosedur penelitian Surat Setoran Pajak Daerah BPHTB (SSPD BPHTB) yaitu

prosedur verifikasi yang dilakukan oleh Bidang PBB dan BHTB DPPKAD

atas kebenaran dan kelengkapan SSPD BPHTB dan dokumen

pendukungnya.

c. Prosedur pembayaran BPHTB, yaitu prosedur pembayaran pajak terutang

yang dilakukan oleh wajib pajak dengan menggunakan SSPD BPHTB.

d. Prosedur pendaftaran Hak Atas Tanah dan/atau Bangunan yaitu prosedur

pendaftaran akta ke Kantor Pertanahan dan penerbitan Akta oleh PPAT.

e. Prosedur pelaporan BPHTB yaitu prosedur pelaporan realisasi penerimaan

BHTB dari Bank dan Akta Pemindahan Hak dari PPAT.

f. Prosedur penagihan yaitu prosedur penetapan surat tagihan pajak daerah

BPHTB, SKPDKD/SKPDKBT, dan surat teguran yang dilakukan oleh Bidang

PBB dan BHTB DPPKAD.

g. Prosedur pengurangan yaitu prosedur penetapan persetujuan/penolakan

atas pengajuan pengurangan BPHTB yamg diajukan oleh wajib pajak.

Pasal 6

(1) Untuk melaksanakan sistem dan prosedur sebagaimana dimaksud dalam pasal

5 Bidang PBB dan BHTB DPPKAD mempunyai fungsi yang meliputi:

a. Fungsi pelayanan; bertugas melakukan interaksi dengan wajib pajak dalam

tahapan-tahapan pemungutan BPHTB seperti dalam proses penelitian SSPD

dan proses pengurangan BPHTB.

b. Fungsi data dan informasi; bertugas untuk mengelola data base terkait

dengan obyek pajak, serta melakukan verifikasi atau penelitian lapangan

atas harga transaksi dan harga pasar.

c. Fungsi pembukuan dan pelaporan; bertugas untuk menyiapkan laporan

realisasi penerimaan BPHTB berdasarkan data dan laporan dari pihak-pihak

lain yang ditunjuk.

(2). Fungsi Pelayanan, Fungsi data Informasi dan Fungsi Pembukuan dalam

melaksanakan tugasnya harus berkoordinasi langsung dengan Kepala Seksi

Pendataan, Penilaian dan Penetapan.

(3). Verifikasi atau penelitian lapangan sebagaimana dimaksud pada Ayat (1) huruf

b dilaksanakan setelah mendapat surat perintah tugas penelitian lapangan.

BAB IV

DASAR, SISTEM DAN PROSEDUR PEMUNGUTAN BPHTB

Bagian Kesatu

Dasar Pengenaan BPHTB

Pasal 7

(1) Dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP).

(2) NPOP sebagaimana dimaksud pada ayat (1), dalam hal:

a. jual beli adalah harga transaksi;

b. tukar menukar adalah nilai pasar;

c. hibah adalah nilai pasar;

d. hibah wasiat adalah nilai pasar;

e. waris adalah nilai pasar;

f. pemasukan dalam peseroan atau badan hukum lainnya adalah nilai pasar;

g. pemisahan hak yang mengakibatkan peralihan adalah nilai pasar;

h. peralihan hak karena pelaksanaan putusan hakim yang mempunyai

kekuatan hukum tetap adalah nilai pasar;

i. pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak

adalah nilai pasar;

j. pemberian hak baru atas tanah di luar pelepasan hak adalah nilai pasar;

k. penggabungan usaha adalah nilai pasar;

l. peleburan usaha adalah nilai pasar;

m. pemekaran usaha adalah nilai pasar;

n. hadiah adalah nilai pasar; dan/atau

o. penunjukan pembeli dalam lelang adalah harga transaksi yang tercantum

dalam risalah lelang.

(3) Untuk menjamin validitas NPOP sebagaimana dimaksud pada ayat (2),

Walikota Bima melalui Kepala DPPKAD dapat menunjuk personil dari PNS

sebagai penyidik pajak.

(4) Penentuan NPOP sebagaimana dimaksud pada ayat (2) huruf a ditetapkan

sebagai berikut:

a. Harga transaksi adalah harga sebenarnya yang diperoleh pada saat jual

beli berlangsung dan dibuktikan dengan kwitansi tanda jual beli serta

diketahui/disyahkan oleh Ketua RT dan RW setempat.

b. Dalam hal nilai transaksi tersebut tidak sesuai dengan informasi dari

penyidik pajak, maka penentuan nilai transaksi adalah berdasarkan hasil

survei oleh Fungsi data dan Informasi pada Seksi Pendataan, Penilaian dan

Penetapan pada Bidang PBB dan BPHTB DPPKAD.

Pasal 8

(1) Dalam hal jual beli, jika NPOP tidak diketahui atau lebih rendah dari NJOP

yang digunakan dalam pengenaan Pajak Bumi dan Bangunan dasar

pengenaan yang dipakai adalah NJOP Pajak Bumi dan Bangunan pada tahun

terjadinya perolehan.

(2) Dalam hal jual beli, jika NPOP lebih tinggi dari pada NJOP yang digunakan

dalam pengenaan Pajak Bumi dan Bangunan, dasar pengenaan yang dipakai

adalah nilai perolehan atau nilai transaksi pada tahun terjadinya perolehan.

Pasal 9

Penentuan NPOP sebagaimana dimaksud pada ayat (2) huruf b sampai dengan

huruf n ditetapkan sebagai berikut:

a. Harga pasar sebagaimana dimaksud pada pasal 7 ayat (2) huruf b sampai

dengan huruf n adalah harga pasar sebenarnya yang diperoleh pada saat

pengalihan hak berlangsung dan diketahui/disyahkan oleh Ketua RT dan RW

setempat.

b. Dalam hal harga pasar tersebut tidak sesuai dengan informasi dari penyidik

pajak, maka penentuan nilai pasar adalah berdasarkan hasil survei oleh Fungsi

data dan Informasi pada Seksi Pendataan, Penilaian dan Penetapan pada

Bidang PBB dan BPHTB DPPKAD.

Pasal 10

Besarnya nilai NPOPTKP ditetapkan sebagai berikut:

a. Dalam hal perolehan hak karena waris atau hibah wasiat yang diterima

orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis

keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan

pemberi hibah wasiat, termasuk suami/istri, NPOPTKP sebesar Rp.

300.000.000,00 (tiga ratus juta rupiah).

b. untuk perolehan hak selain perolehan hak sebagaimana dimaksud pada

huruf a, ditetapkan sebesar Rp. 60.000.000,00 (enam puluh juta rupiah);

Pasal 11

(1) Tarif BPHTB ditetapkan sebagai berikut:

BPHTB = 5% x (NPOP-NPOPTKP)

(2) Besarnya insentif bagi pengelola pajak (BPHTB) ditetapkan sebesar 5% dari

realiasasi atas target yang ditetapkan.

Bagian Kedua

Pengurusan Akta Pemindahan Hak atas Tanah dan Bangunan

Pasal 12

(1) Wajib pajak mengurus Akta Pemindahan Hak Atas Tanah dan/ atau Bangunan

melalui Pejabat Pembuat Akta Tanah (PPAT) atau Pejabat Lelang sesuai dengan

peraturan perundangan.

(2) Pejabat Pembuat Akta Tanah/ Pejabat Lelang melakukan pemeriksaan/

penelitian atas kelengkapan dokumen objek pajak yang haknya dialihkan.

(3) Penelitian dan atau verifikasi nilai BPHTB atas objek pajak yang haknya

dialihkan hanya dilakukan oleh Bidang PBB dan BPHTB DPPKAD Kota Bima.

Pasal 13

(1) Wajib pajak menghitung dan mengisi Surat Setoran Pajak Daerah BPHTB yang

disiapkan oleh DPPKAD Kota Bima;

(2) Tata cara pengurusan Akta Pemindahan Hak atas Tanah dan /atau Bangunan

adalah sebagaimana tercantum dalam lampiran I yang tidak terpisahkan dalam

Peraturan Walikota ini.

Bagian Ketiga

Penelitian SSPD BPHTB

Pasal 14

(1) Setiap Pembayaran BPHTB wajib diteliti oleh Fungsi Pelayanan;

(2) Penelitian sebagaimana dimaksud pada ayat (1) meliputi;

a. kebenaran informasi yang tercantum dalam SSPD BPHTB;

b. Kelengkapan dokumen pendukung SSPD BPHTB;

c. Jika diperlukan pemeriksaan atas harga transaksi dan atau harga pasar

sebagaimana dicantumkan dalam SSPD BPHTB, maka Kepala Bidang PBB

dan BPHTB dapat memerintahkan kepala seksi Pendataan, Penilaian dan

Penetapan dan atau fungsi data dan informasi untuk melakukan verifikasi di

lapangan.

(3) Prosedur penelitian SSPD BPHTB adalah sebagaimana tercantum dalam

lampiran II yang tidak terpisahkan dalam Peraturan Walikota ini.

Bagian Keempat

Pembayaran BPHTB

Pasal 15

(1) Wajib pajak melakukan pembayaran BPHTB terutang dengan menggunakan

Surat Setoran Pajak daerah BPHTB;

(2) Pembayaran sebagaiman dimaksud pada ayat (1) dilakukan oleh wajib pajak

melalui Bank atau tempat lain yang ditetapkan oleh Walikota Bima dan/ atau

melalui Bendahara Penerima pada SKPKD.

(3) Prosedur pembayaran BPHTB oleh wajib pajak adalah sebagaimana tercantum

dalam lampiran III yang tidak terpisahkan dalam Peraturan Walikota ini.

Bagian Kelima

Pendaftaran Akta Pemindahan Hak

Pasal 16

(1) Wajib pajak melakukan pendaftaran Hak atas Tanah atau pendaftaran

pemindahan hak atas tanah ke Kantor Pertanahan.

(2) DPPKAD dapat melakukan kerjasama dengan kantor Pertanahan dalam rangka

Pendaftaran Pemindahan Hak.

(3) Prosedur pendaftaran Akta adalah sebagai tercantum dalam lampiran IV yang

tidak terpisahkan dalam Peraturan Walikota ini.

Bagian Keenam

Pelaporan BPHTB

Pasal 17

(1) Pelaporan BPHTB dilaksanakan oleh Fungsi Pembukuan dan Pelaporan.

(2) Pelaporan BPHTB bertujuan untuk memberikan informasi tentang realisasi

penerimaan BPHTB sebagai bagian dari Pendapatan Asli Daerah (PAD).

Pasal 18

(1) Fungsi pembukuan dan pelaporan menyiapkan laporan BPHTB berdasarkan

dokumen dari Bank dan/atau bendahara Penerimaan dan/atau PPAT.

(2) Fungsi Pembukuan dan Pelaporan menerima laporan penerimaan BPHTB dari

bank yang ditunjuk/Bendahara Penerima paling lama pada tanggal 10

(sepuluh) bulan berikutnya.

(3) Fungsi Pembukuan dan Pelaporan menerima Laporan Pembuatan akta

perolehan hak atas tanah dan/atau bangunan dari Pejabat Pembuat Akta

Tanah paling lama pada tanggal 10 (sepuluh) bulan berikutnya.

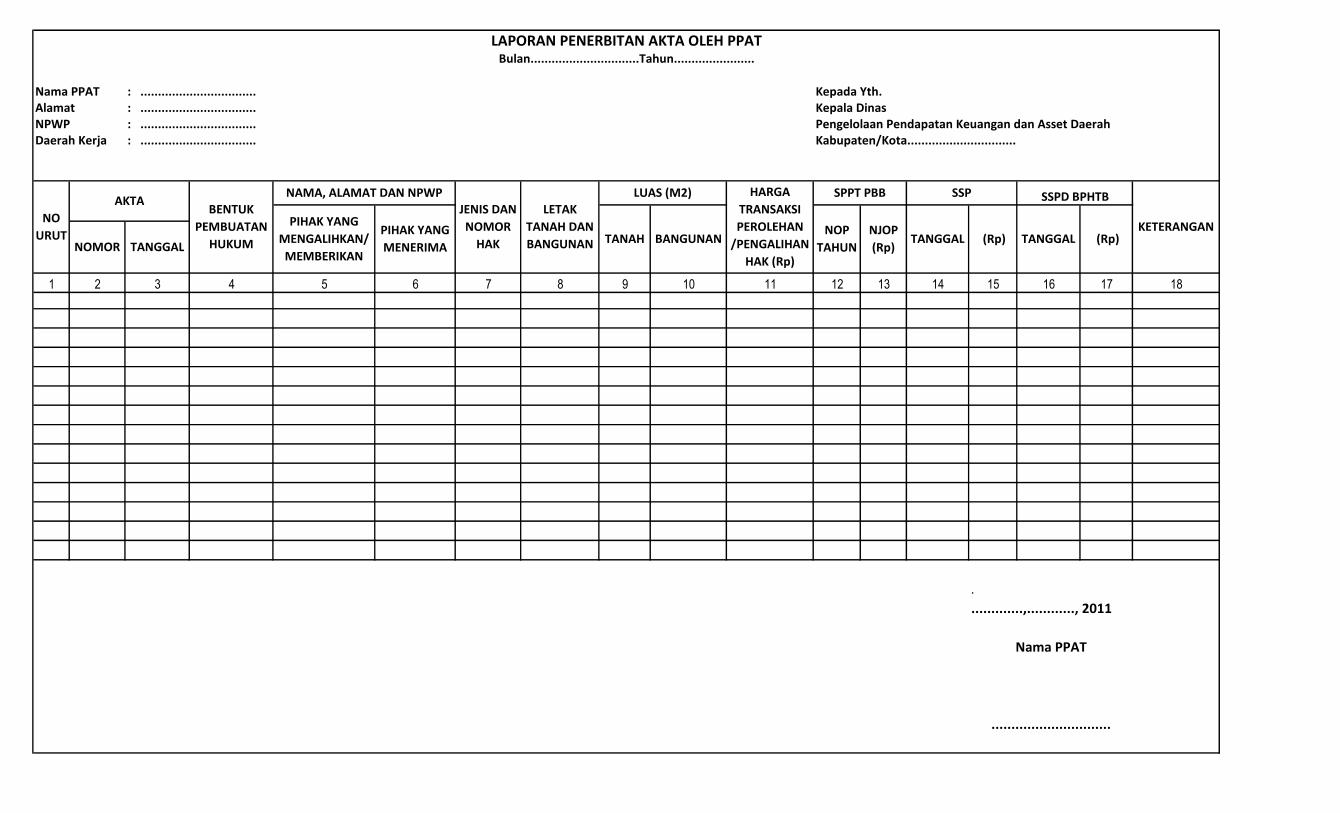

(4) Laporan yang dibuat oleh PPAT juga harus mencantumkan hal-hal sebagai

berikut:

a. Berapa banyaknya akta yang dikeluarkan/diterbitkan oleh PPAT;

b. Tanggal akta dibuat;

c. Pihak yang memperoleh hak atas tanah dan atau bangunan;

d. Luas tanah dan atau bangunan;

e. Nilai perolehan hak atas tanah dan atau bangunan

(5) Prosedur pelaporan Akta adalah sebagaimana tercantum dalam lampiran V

yang tidak terpisahkan dalam Peraturan Walikota ini.

Bagian Ketujuh

Prosedur Penagihan BPHTB

Pasal 19

(1) Prosedur Penagihan dilakukan untuk menagih BPHTB terutang yang belum

dibayar oleh Wajib Pajak.

(2) Prosedur Penagihan sebagaimana dimaksud pada ayat (1) dilakukan melalui

penetapan Surat Tagihan Pajak Daerah (STPD) dan/atau Surat Ketetapan Pajak

Daerah Kurang Bayar (SKPDKB) BPHTB dan/atau Surat Ketetapan Pajakm

Daerah Kurang Bayar Tambahan (SKPDKBT) BPHTB.

(3) STPD dan/atau SKPD sebagaimana dimaksud pada ayat (2) dapat diikuti

dengan Surat Teguran dan/atau Surat Paksa jika diperlukan.

(4) Prosedur Penagihan BPHTB adalah sebagaimana tercantum dalam lampiran VI

yang tidak terpisahkan dalam Peraturan Walikota ini.

Bagian Kedelapan

Prosedur Pengurangan BPHTB

Pasal 20

(1) Pengurangan BPHTB dapat diberikan atas permohonan wajib pajak.

(2) Permohonan pengurangan BPHTB diajukan secara tertulis dalam bahasa

indonesia dengan disertai bukti administratif dan alasan yang jelas kepada

Walikota Bima melalui Kepala DPPKAD, dan ditembuskan kepada kepala

Bidang PBB dan BPHTB paling lama 1 (satu) bulan sejak saat terutang BPHTB.

(3) Format surat permohonan pengurangan ditetapkan sebagaimana tercantum

dalam lampiran VIII peraturan walikota ini.

Pasal 21

(1) Berdasarkan hasil penelitian dan verifikasi terhadap bukti administratif yang

diajukan, kepala Bidang PBB dan BPHTB menyampaikan draf Surat Keputusan

Persetujuan Pengurangan BPHTB kepada Walikota dan atau Kepala DPPKAD

paling lambat 14 (empat belas) hari sejak tanggal diterimanya surat

permohonan pengurangan oleh wajib pajak.

(2) Walikota Bima dan atau Kepala DPPKAD sebagai pejabat yang ditunjuk, dalam

waktu paling lama 3 (bulan) sejak tanggal diterimanya surat permohonan harus

memberikan keputusan atas permohonan pengurangan BPHTB yang diajukan

oleh wajib pajak.

(3) Keputusan sebagaimana dimaksud pada ayat (2) berupa mengabulkan

sebagian, atau seluruhnya, atau menolak.

(4) Apabila dalam waktu sebagaimana dimaksud dalam ayat (2) telah lewat tidak

memberikan suatu keputusan, permohonan pengurangan BPHTB dianggap

dikabulkan dengan mengacu kepada ketentuan sebagaimana dalam peraturan

walikota ini.

Pasal 22

(1) Pengurangan BPHTB sebagaimana dimaksud dalam ayat (1) dapat diberikan

atas permohonan wajib pajak sesuai ketentuan sebagai berikut:

a. Pemberian pengurangan BPHTB karena kondisi tertentu wajib pajak yang

ada hubungannya dengan objek pajak:

1) Wajib Pajak orang pribadi yang memperoleh hak baru melalui program

pemerintah di bidang pertanahan dan tidak mempunyai kemampuan

secara ekonomis berdasarkan keterangan dari pihak kelurahan maksimal

75%.

2) Wajib Pajak Badan yang memperoleh hak baru selain Hak Pengelolaan

dan telah menguasai tanah dan atau bangunan secara fisik lebih dari 20

(dua puluh) tahun yang dibuktikan dengan surat pernyataan Wajib Pajak

dan keterangan dari Pejabat Pemerintah Daerah setempat maksimal 50%.

3) Wajib Pajak orang pribadi yang memperoleh hak atas tanah dan atau

bangunan Rumah Sederhana (RS), dan Rumah Susun Sederhana serta

Rumah Sangat Sederhana (RSS) yang diperoleh langsung dari

pengembangan dan dibayar secara angsuran maksimal 25%.

4) Wajib Pajak orang pribadi yang menerima hibah dan orang pribadi yang

mempunyai hubungan keluarga sedarah dalam garis keturunan lurus

satu derajat ke atas atau satu derajat ke bawah maksimal 50%.

b. Pemberian Pengurangan BPHTB karena kondisi wajib pajak yang ada

hubungannya dengan sebab-sebab tertentu:

1) Wajib Pajak yang memperoleh hak atas tanah melalui pembelian dari

hasil ganti rugi pemerintah yang nilai ganti ruginya di bawah Nilai Jual

Objek Pajak maksimal 50%.

2) Wajib Pajak yang memperoleh hak atas tanah sebagai pengganti atas

tanah yang dibebaskan oleh pemerintah untuk kepentingan umum

maksimal 50%.

3) Wajib Pajak Badan yang terkena dampak krisis ekonomi dan moneter

yang berdampak luas pada kehidupan perekonomian nasional sehingga

Wajib Pajak harus melakukan restrukturisasi usaha dan atau utang

usaha sesuai dengan kebijaksanaan pemerintah maksimal 75%.

4) Wajib Pajak Bank Mandiri yang memperoleh hak atas tanah yang berasal

dari Bank Bumi Daya, Bank Dagang Negara, Bank Pembangunan

Indonesia, dan Bank Ekspor Impor dalam rangkaian proses

penggabungan usaha (merger) maksimal 100%.

5) Wajib Pajak Badan yang melakukan Penggabungan Usaha (merger) atau

Peleburan Usaha (konsolidasi) dengan atau tanpa terlebih dahulu

mengadakan likuidasi dan telah memperoleh keputusan persetujuan

penggunaan Nilai Buku dalam rangka penggabungan atau peleburan

usaha dari Direktur Jenderal Pajak maksimal 50%.

6) Wajib Pajak yang memperoleh hak atas tanah dan atau bangunan yang

tidak berfungsi lagi seperti semula disebabkan bencana alam atau sebab-

sebab lainnya seperti kebakaran, banjir, tanah longsor, gempa bumi,

gunung meletus, dan huru- hara yang terjadi dalam jangka waktu paling

lama 3 (tiga) bulan sejak penandatanganan akta maksimal 50%.

7) Wajib Pajak orang pribadi Veteran, Pegawai Negeri Sipil (PNS), Tentara

Nasional Indonesia (TNI), Polisi Republik Indonesia (POLRI), Pensiunan

PNS, Purnawirawan TNI, Purnawirawan POLRI atau janda/duda-nya yang

memperoleh hak atas tanah dan atau bangunan rumah dinas Pemerintah

maksimal 75%.

8) Tanah dan atau bangunan digunakan untuk kepentingan sosial atau

pendidikan yang semata-mata tidak untuk mencari keuntungan antara

lain untuk panti asuhan, panti jompo, rumah yatim piatu, sekolah yang

tidak ditujukan mencari keuntungan, rumah sakit swasta milik institusi

pelayanan sosial masyarakat 50%.

(2) Prosedur Pengurangan BPHTB adalah sebagaimana tercantum dalam lampiran

VII yang tidak terpisahkan dalam Peraturan Walikota ini.

BAB V

FASILITASI

Pasal 23

(1) Kepala SKPD melakukan fasilitasi pelaksanaan Peraturan Walikota ini.

(2) Fasilitasi sebagaimana dimaksud dalam ayat (1) mencangkup

mengkoordinasikan, menyempurnakan lampiran-lampiran sesuai dengan

ketentuan perundang-undangan, melaksanakan sosialisasi, supervisi dan

bimbingan teknis serta memberikan asistensi untuk kelancaran penerapan

Peraturan Walikota ini.

(3) Format Surat Pengajuan Data, Surat Permohonan Pengurangan, Surat

Keputusan Penolakan/Pengurangan BPHTB, SPOP, SSB, SKPD, SKPDKB dan

SKBKBT adalah sebagaimana tercantum dalam Lampiran VIII Peraturan ini.

Pasal 24

Jangka waktu penyelesaian fungsi pelayanan BPHTB diatur dalam keputusan

Walikota.

BAB VI

KETENTUAN PENUTUP

Pasal 25

Pada saat Peraturan ini mulai berlaku, maka peraturan Walikota Bima Nomor 12

Tahun 2010 tentang Petunjuk Pelaksanaan Peraturan Daerah Kota Bima Nomor 17

Tahun 2010 tentang Pajak Daerah (Bea Perolehan Hak atas Tanah dan Bangunan)

dinyatakan tidak berlaku lagi.

Pasal 26

Peraturan Walikota ini mulai berlaku pada tanggal ditetapkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan

Walikota ini dengan penempatannya dalam Berita Daerah Kota Bima.

Ditetapkan di Kota Bima

pada tanggal 23 Maret 2015

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

Diundangkan di Kota Bima

pada tanggal 23 Maret 2015

SEKRETARIS DAERAH KOTA BIMA,

MUHAMAD RUM

BERITA DAERAH KOTA BIMA TAHUN 2015 NOMOR 215

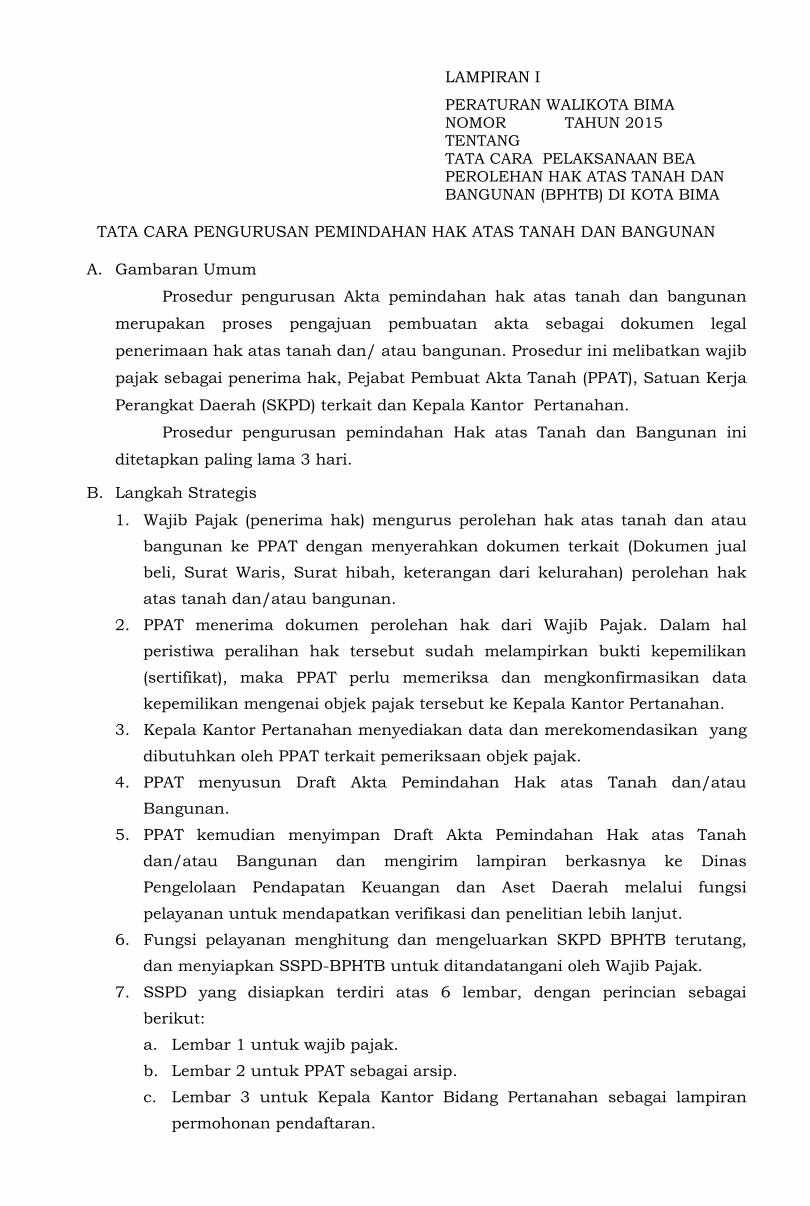

LAMPIRAN I

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

TATA CARA PENGURUSAN PEMINDAHAN HAK ATAS TANAH DAN BANGUNAN

A. Gambaran Umum

Prosedur pengurusan Akta pemindahan hak atas tanah dan bangunan

merupakan proses pengajuan pembuatan akta sebagai dokumen legal

penerimaan hak atas tanah dan/ atau bangunan. Prosedur ini melibatkan wajib

pajak sebagai penerima hak, Pejabat Pembuat Akta Tanah (PPAT), Satuan Kerja

Perangkat Daerah (SKPD) terkait dan Kepala Kantor Pertanahan.

Prosedur pengurusan pemindahan Hak atas Tanah dan Bangunan ini

ditetapkan paling lama 3 hari.

B. Langkah Strategis

1. Wajib Pajak (penerima hak) mengurus perolehan hak atas tanah dan atau

bangunan ke PPAT dengan menyerahkan dokumen terkait (Dokumen jual

beli, Surat Waris, Surat hibah, keterangan dari kelurahan) perolehan hak

atas tanah dan/atau bangunan.

2. PPAT menerima dokumen perolehan hak dari Wajib Pajak. Dalam hal

peristiwa peralihan hak tersebut sudah melampirkan bukti kepemilikan

(sertifikat), maka PPAT perlu memeriksa dan mengkonfirmasikan data

kepemilikan mengenai objek pajak tersebut ke Kepala Kantor Pertanahan.

3. Kepala Kantor Pertanahan menyediakan data dan merekomendasikan yang

dibutuhkan oleh PPAT terkait pemeriksaan objek pajak.

4. PPAT menyusun Draft Akta Pemindahan Hak atas Tanah dan/atau

Bangunan.

5. PPAT kemudian menyimpan Draft Akta Pemindahan Hak atas Tanah

dan/atau Bangunan dan mengirim lampiran berkasnya ke Dinas

Pengelolaan Pendapatan Keuangan dan Aset Daerah melalui fungsi

pelayanan untuk mendapatkan verifikasi dan penelitian lebih lanjut.

6. Fungsi pelayanan menghitung dan mengeluarkan SKPD BPHTB terutang,

dan menyiapkan SSPD-BPHTB untuk ditandatangani oleh Wajib Pajak.

7. SSPD yang disiapkan terdiri atas 6 lembar, dengan perincian sebagai

berikut:

a. Lembar 1 untuk wajib pajak.

b. Lembar 2 untuk PPAT sebagai arsip.

c. Lembar 3 untuk Kepala Kantor Bidang Pertanahan sebagai lampiran

permohonan pendaftaran.

d. Lembar 4 untuk Fungsi Pelayanan sebagai lampiran permohonan

penelitian SSPD.

e. Lembar 5 untuk Bank/ Bendahara Penerima sebagai arsip

f. Lembar 6 untuk Bank/ Bendahara Penerima bahan pelaporan/

pembukuan

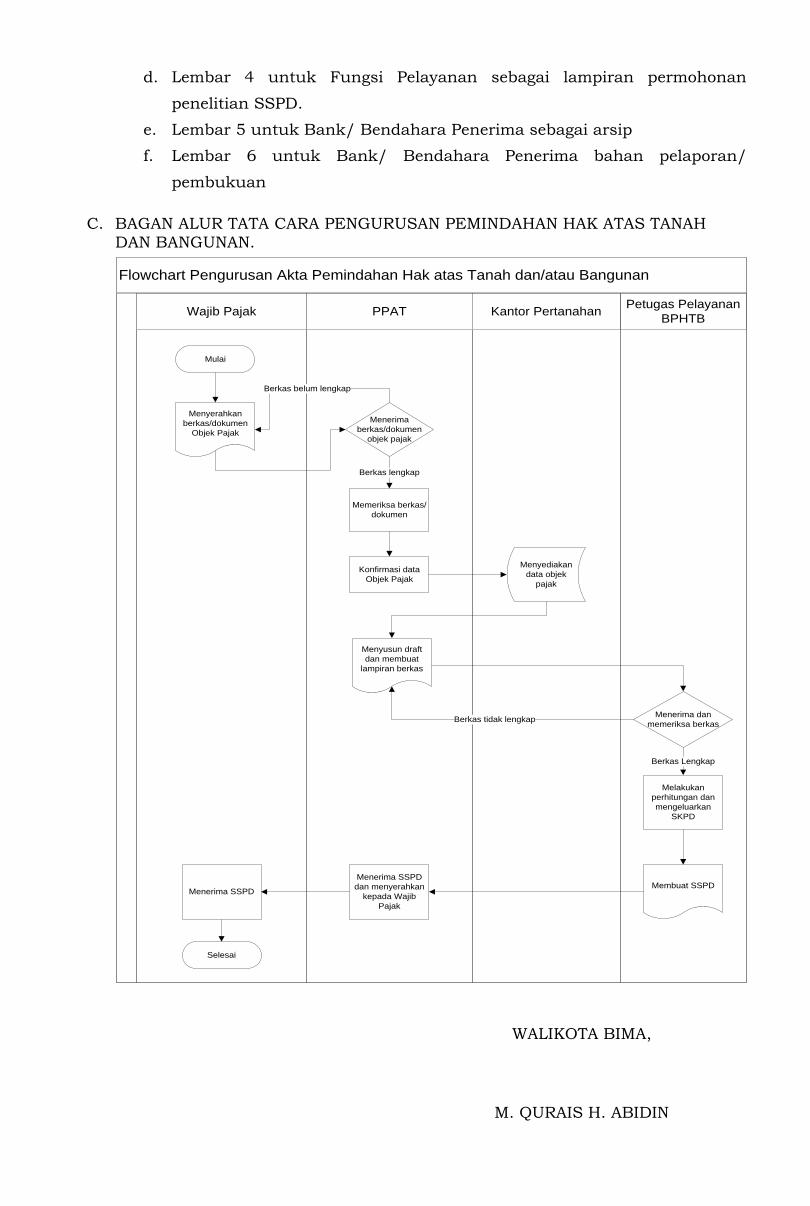

C. BAGAN ALUR TATA CARA PENGURUSAN PEMINDAHAN HAK ATAS TANAH DAN BANGUNAN.

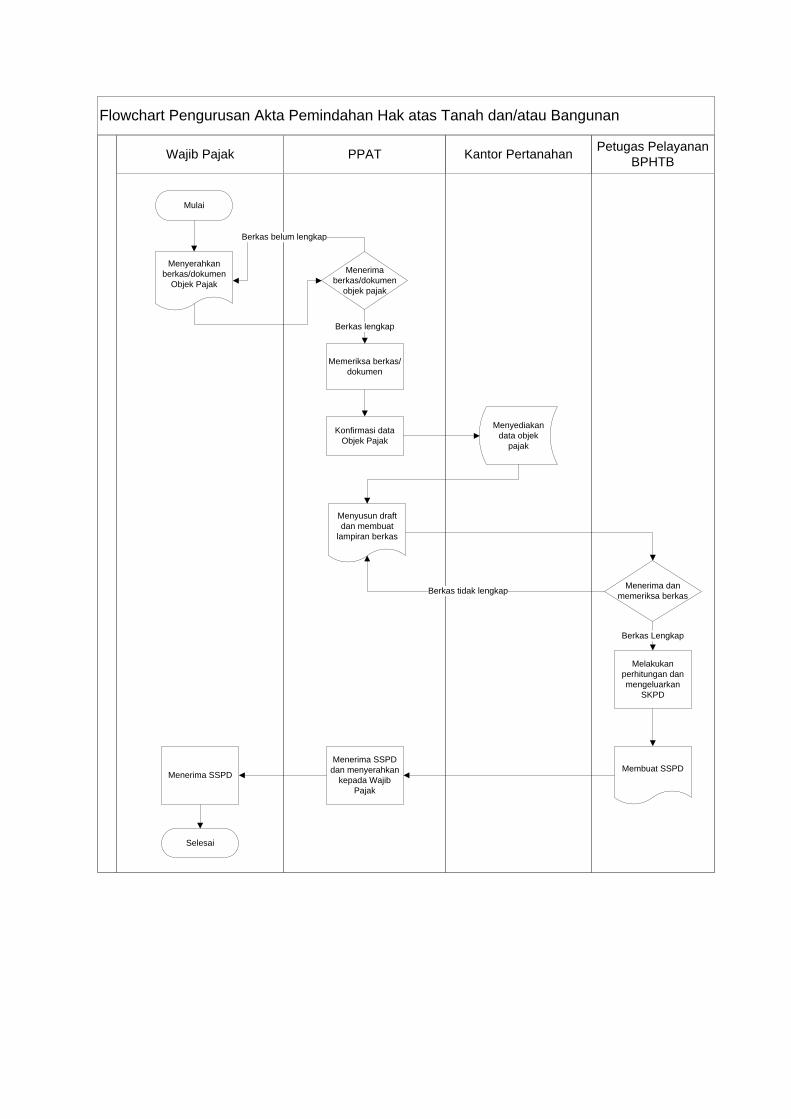

Flowchart Pengurusan Akta Pemindahan Hak atas Tanah dan/atau Bangunan

Petugas Pelayanan

BPHTBPPAT Kantor PertanahanWajib Pajak

Mulai

Selesai

Menyerahkan

berkas/dokumen

Objek Pajak

Menerima

berkas/dokumen

objek pajak

Memeriksa berkas/

dokumen

Konfirmasi data

Objek Pajak

Menyediakan

data objek

pajak

Menyusun draft

dan membuat

lampiran berkas

Menerima dan

memeriksa berkas

Melakukan

perhitungan dan

mengeluarkan

SKPD

Membuat SSPDMenerima SSPD

dan menyerahkan

kepada Wajib

Pajak

Menerima SSPD

Berkas belum lengkap

Berkas lengkap

Berkas tidak lengkap

Berkas Lengkap

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

LAMPIRAN II

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

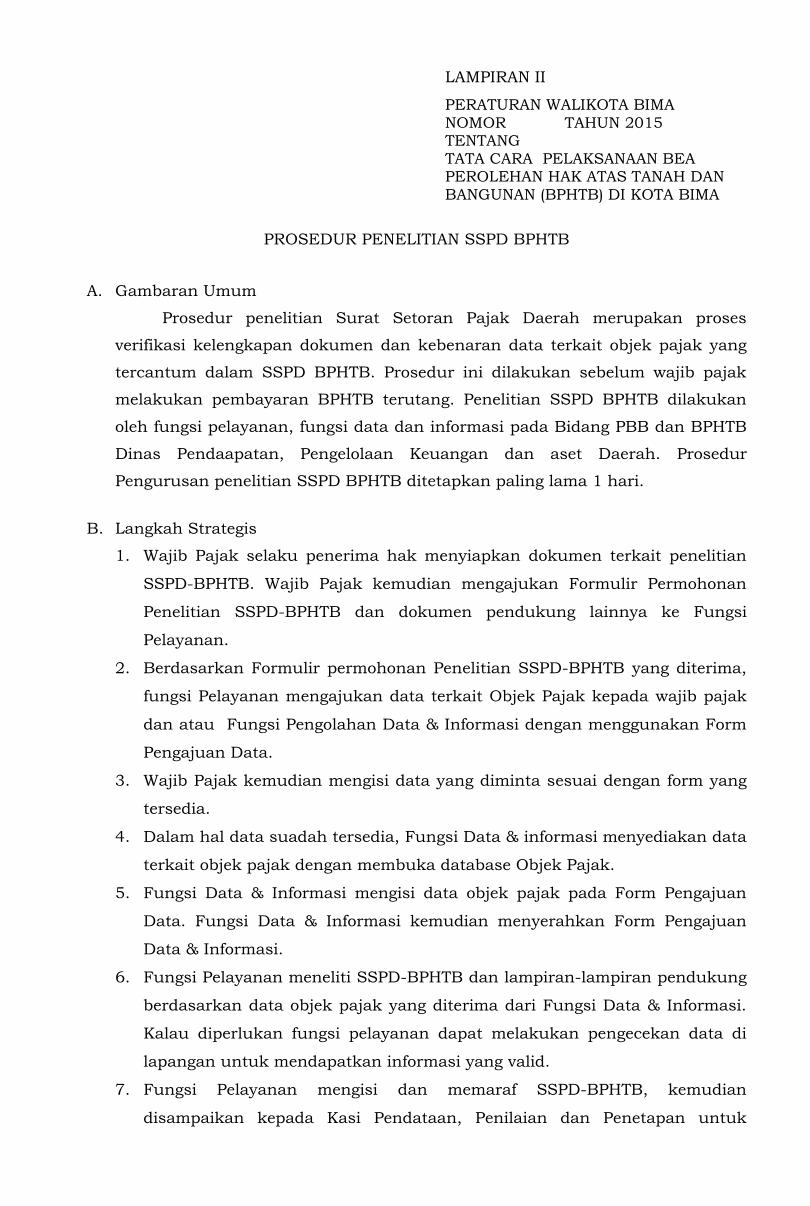

PROSEDUR PENELITIAN SSPD BPHTB

A. Gambaran Umum

Prosedur penelitian Surat Setoran Pajak Daerah merupakan proses

verifikasi kelengkapan dokumen dan kebenaran data terkait objek pajak yang

tercantum dalam SSPD BPHTB. Prosedur ini dilakukan sebelum wajib pajak

melakukan pembayaran BPHTB terutang. Penelitian SSPD BPHTB dilakukan

oleh fungsi pelayanan, fungsi data dan informasi pada Bidang PBB dan BPHTB

Dinas Pendaapatan, Pengelolaan Keuangan dan aset Daerah. Prosedur

Pengurusan penelitian SSPD BPHTB ditetapkan paling lama 1 hari.

B. Langkah Strategis

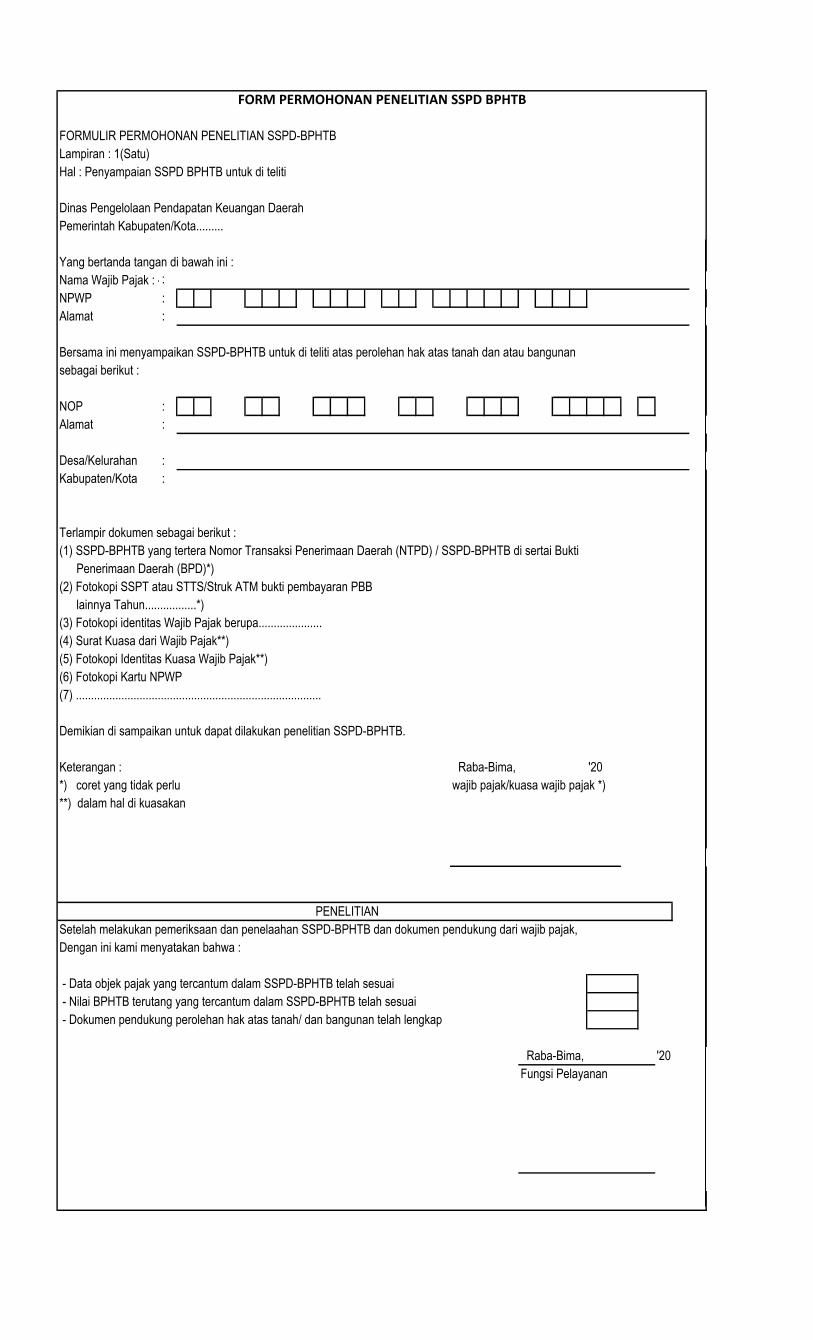

1. Wajib Pajak selaku penerima hak menyiapkan dokumen terkait penelitian

SSPD-BPHTB. Wajib Pajak kemudian mengajukan Formulir Permohonan

Penelitian SSPD-BPHTB dan dokumen pendukung lainnya ke Fungsi

Pelayanan.

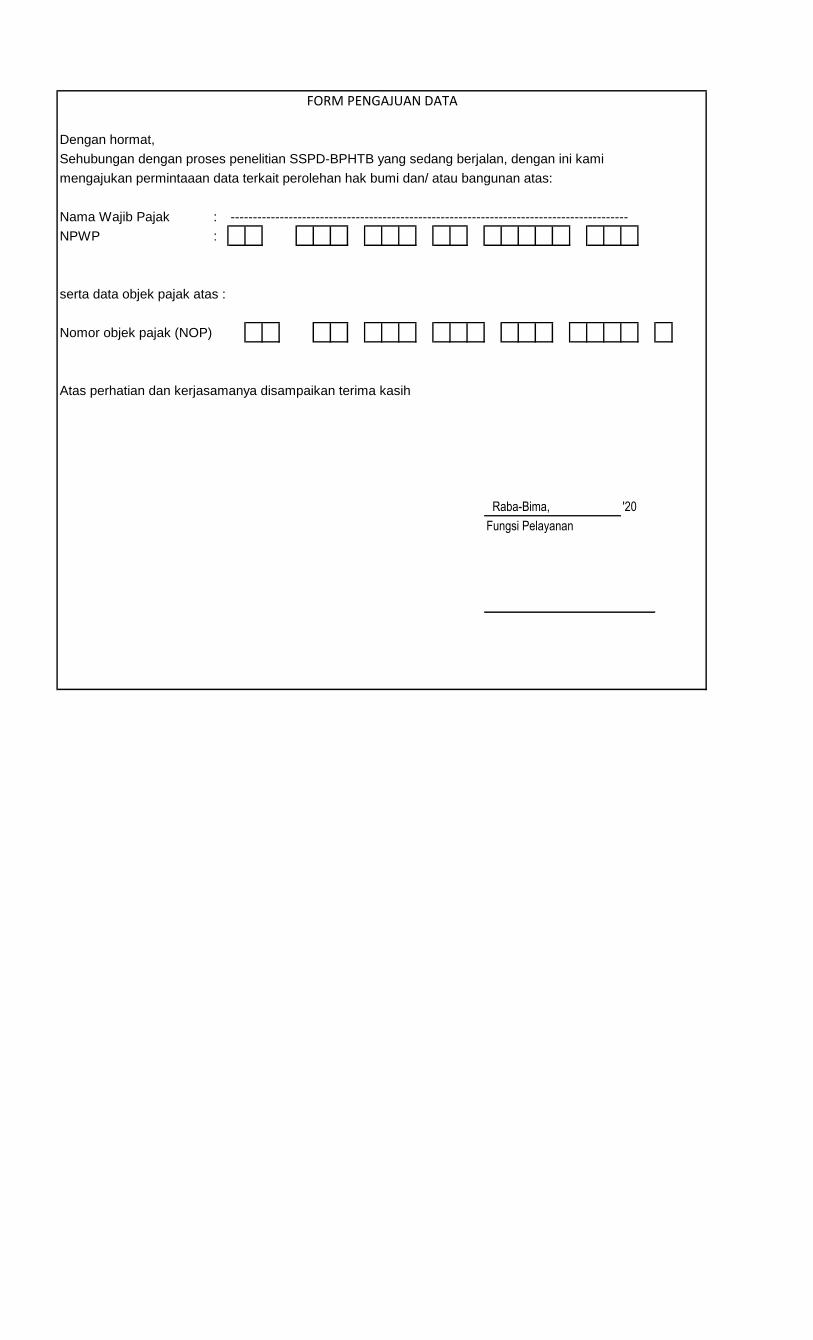

2. Berdasarkan Formulir permohonan Penelitian SSPD-BPHTB yang diterima,

fungsi Pelayanan mengajukan data terkait Objek Pajak kepada wajib pajak

dan atau Fungsi Pengolahan Data & Informasi dengan menggunakan Form

Pengajuan Data.

3. Wajib Pajak kemudian mengisi data yang diminta sesuai dengan form yang

tersedia.

4. Dalam hal data suadah tersedia, Fungsi Data & informasi menyediakan data

terkait objek pajak dengan membuka database Objek Pajak.

5. Fungsi Data & Informasi mengisi data objek pajak pada Form Pengajuan

Data. Fungsi Data & Informasi kemudian menyerahkan Form Pengajuan

Data & Informasi.

6. Fungsi Pelayanan meneliti SSPD-BPHTB dan lampiran-lampiran pendukung

berdasarkan data objek pajak yang diterima dari Fungsi Data & Informasi.

Kalau diperlukan fungsi pelayanan dapat melakukan pengecekan data di

lapangan untuk mendapatkan informasi yang valid.

7. Fungsi Pelayanan mengisi dan memaraf SSPD-BPHTB, kemudian

disampaikan kepada Kasi Pendataan, Penilaian dan Penetapan untuk

ditandatangani. Selanjutnya bersamaan dengan ketetapan BPHTB yang

ditandatangani oleh Kepala Bidang PBB dan BPHTB, berkas SSB-BPHTB

diserahkan kepada Wajib Pajak.

C. BAGAN ALUR PROSEDUR PENELITIAN SSPD BPHTB

Flowchart Penelitian SSPD BPHTB

Kabid PBB dan

BPHTB

Pengolah Data dan

Informasi

Kasi Pendataan

Penilaian dan

Penetapan

Petugas PelayananWajib Pajak

Menyiapkan

dokumen terkait

SSPD BPHTB

Mengajukan

formulir

permohonan

Memeriksa

formulir yang

diajukan

Mengajukan form

pengajuan data

Memproses form

pengajuan data

Mengembalikan

form pengajuan

data

Meneliti SSPD

BPHTB dan

lampiran

pendukung, serta

melakukan

pengecekan

dilapangan

Mengisi dan

memaraf SSPD

BPHTBMenandatangani

SSPD BPHTB

Menandatangani

SKPD

Menerima SSPD

dan SKPD

Berkas tidak lengkap

Berkas lengkap

Mulai

Selesai

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

LAMPIRAN III

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

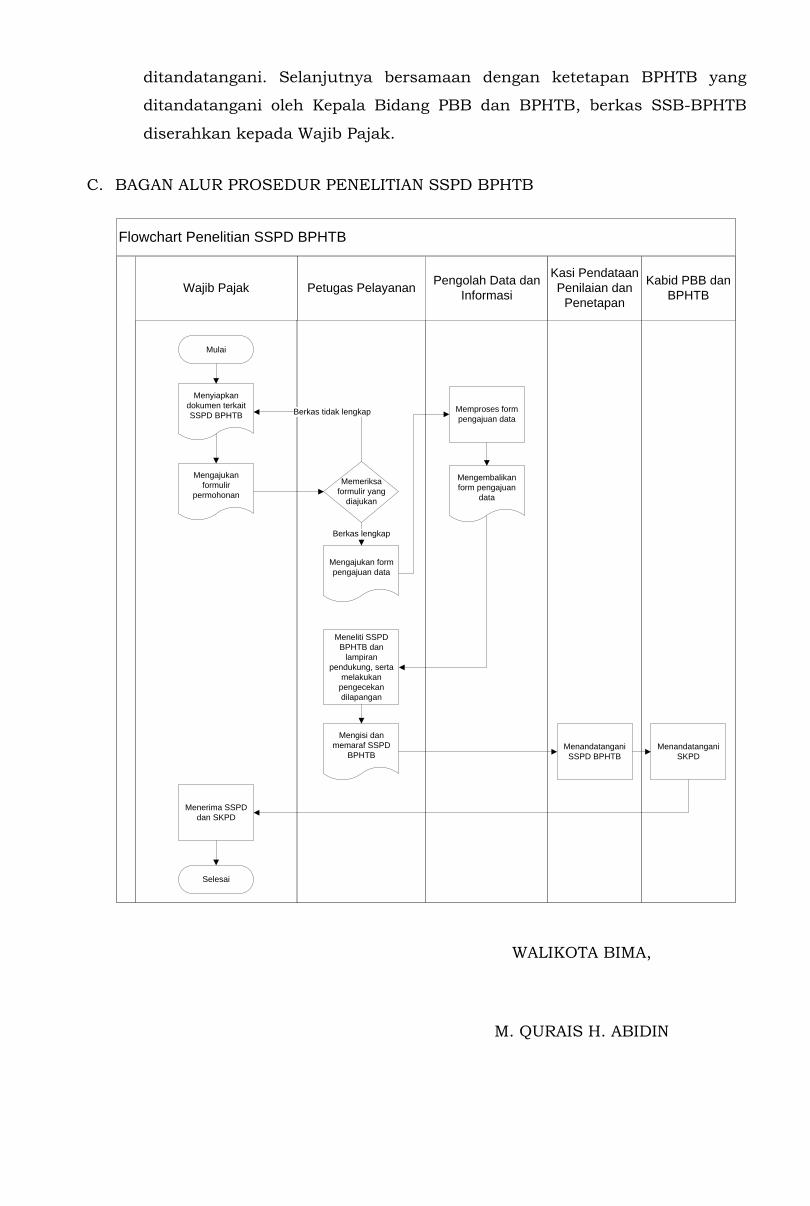

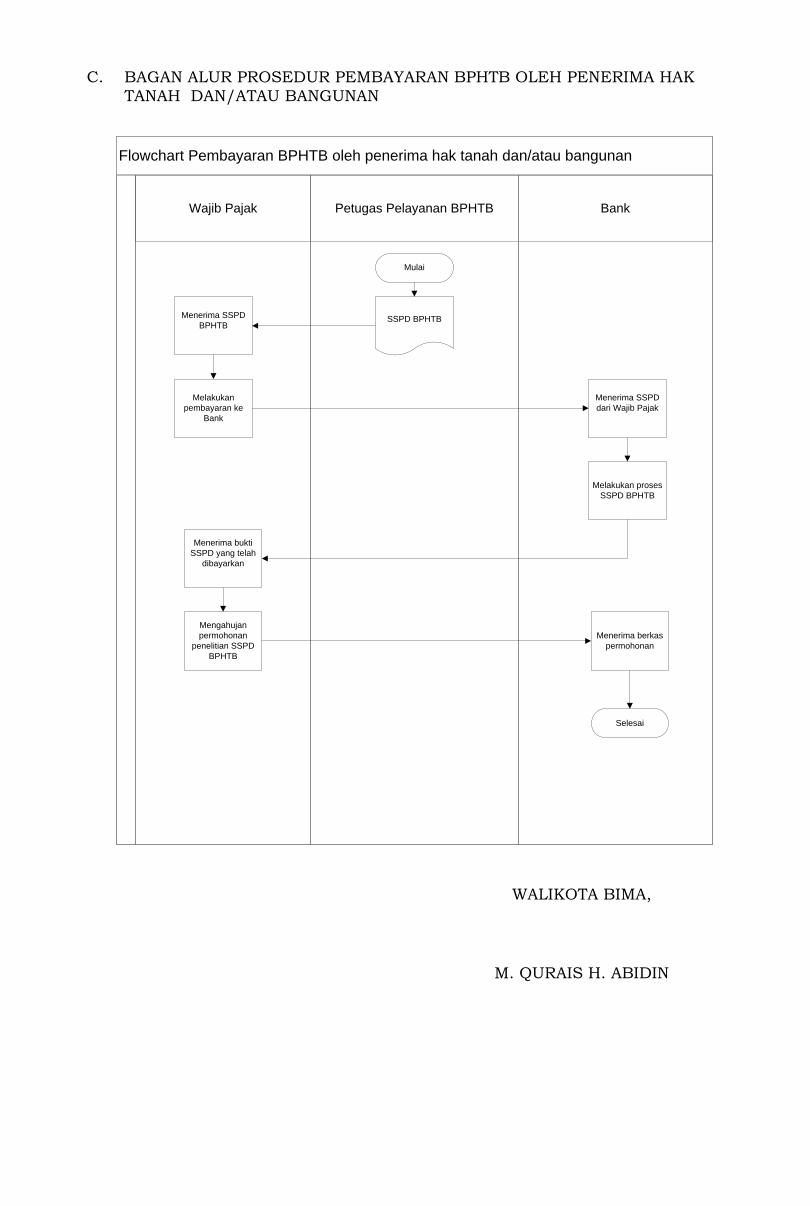

PROSEDUR PEMBAYARAN BPHTB OLEH PENERIMA HAK TANAH DAN/ATAU BANGUNAN

A. Gambaran Umum

Prosedur pembayaran BPHTB oleh penerima hak tanah dan /atau

bangunan merupakan proses pembayaran yang dilakukan oleh wajib pajak atas

BPHTB terutang melalui bank yang ditunjuk atau secara tunai kepada

Bendahara Penerima pada Dinas Pendaapatan, Pengelolaan Keuangan dan aset

Daerah.

Prosedur pengurusan pembayaran BPHTB ini ditetapkan paling lama 3

hari sejak pengajuan oleh wajib pajak.

B. Langkah Strategis

a. Berdasarkan Prosedur pengurusan akta pemindahan hak, maka Wajib

Pajak menerima SSPD-BPHTB dari fungsi pelayanan pada Dinas

Pengelolaan Pendapatan Keuangan dan Aset Daerah.

b. Wajib Pajak membayar BPHTB terutang dan menyerahkan SSPD-BPHTB

kepada Bank yang ditunjuk/Bendahara Penerima pada nomor rekening

yang ditetapkan oleh Walikota Bima.

c. Bank yang ditunjuk/Bendahara Penerimaan menerima pembayaran,

menandatangani SSPD-BPHTB, mengarsip SSPD-BPHTB lembar 5 dan 6,

dan menyerahkan SSPD-BPHTB Lembar 1,2,3, dan 4 kepada Wajib Pajak.

d. Wajib Pajak Menerima SSPD-BPHTB lembar 1,2,3 dan 4.

e. Wajib Pajak Mengajukan Permohonan penelitian SSPD-BPHTB kepada

Fungsi Pelayanan.

C. BAGAN ALUR PROSEDUR PEMBAYARAN BPHTB OLEH PENERIMA HAK

TANAH DAN/ATAU BANGUNAN

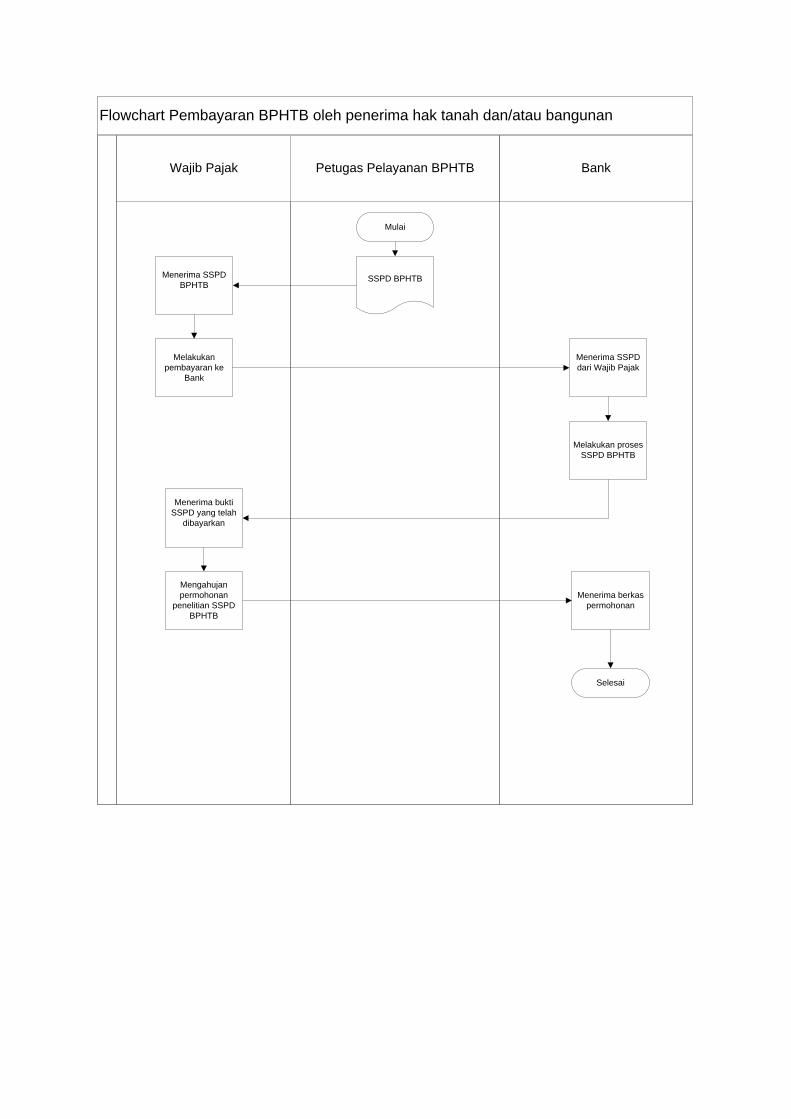

Flowchart Pembayaran BPHTB oleh penerima hak tanah dan/atau bangunan

BankPetugas Pelayanan BPHTBWajib Pajak

Mulai

SSPD BPHTB

Melakukan

pembayaran ke

Bank

Melakukan proses

SSPD BPHTB

Mengahujan

permohonan

penelitian SSPD

BPHTB

Menerima berkas

permohonan

Menerima bukti

SSPD yang telah

dibayarkan

Menerima SSPD

dari Wajib Pajak

Menerima SSPD

BPHTB

Selesai

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

LAMPIRAN IV

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

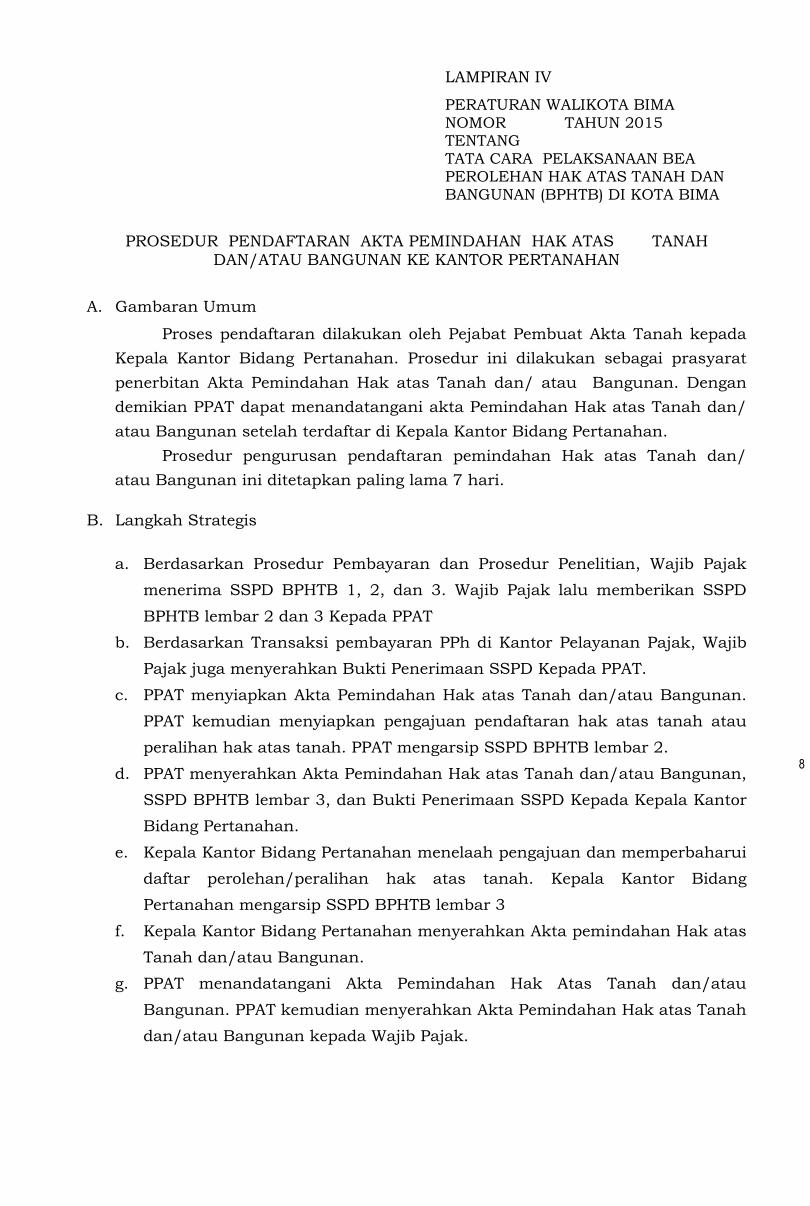

PROSEDUR PENDAFTARAN AKTA PEMINDAHAN HAK ATAS TANAH DAN/ATAU BANGUNAN KE KANTOR PERTANAHAN

A. Gambaran Umum

Proses pendaftaran dilakukan oleh Pejabat Pembuat Akta Tanah kepada

Kepala Kantor Bidang Pertanahan. Prosedur ini dilakukan sebagai prasyarat

penerbitan Akta Pemindahan Hak atas Tanah dan/ atau Bangunan. Dengan

demikian PPAT dapat menandatangani akta Pemindahan Hak atas Tanah dan/

atau Bangunan setelah terdaftar di Kepala Kantor Bidang Pertanahan.

Prosedur pengurusan pendaftaran pemindahan Hak atas Tanah dan/

atau Bangunan ini ditetapkan paling lama 7 hari.

B. Langkah Strategis

a. Berdasarkan Prosedur Pembayaran dan Prosedur Penelitian, Wajib Pajak

menerima SSPD BPHTB 1, 2, dan 3. Wajib Pajak lalu memberikan SSPD

BPHTB lembar 2 dan 3 Kepada PPAT

b. Berdasarkan Transaksi pembayaran PPh di Kantor Pelayanan Pajak, Wajib

Pajak juga menyerahkan Bukti Penerimaan SSPD Kepada PPAT.

c. PPAT menyiapkan Akta Pemindahan Hak atas Tanah dan/atau Bangunan.

PPAT kemudian menyiapkan pengajuan pendaftaran hak atas tanah atau

peralihan hak atas tanah. PPAT mengarsip SSPD BPHTB lembar 2.

d. PPAT menyerahkan Akta Pemindahan Hak atas Tanah dan/atau Bangunan,

SSPD BPHTB lembar 3, dan Bukti Penerimaan SSPD Kepada Kepala Kantor

Bidang Pertanahan.

e. Kepala Kantor Bidang Pertanahan menelaah pengajuan dan memperbaharui

daftar perolehan/peralihan hak atas tanah. Kepala Kantor Bidang

Pertanahan mengarsip SSPD BPHTB lembar 3

f. Kepala Kantor Bidang Pertanahan menyerahkan Akta pemindahan Hak atas

Tanah dan/atau Bangunan.

g. PPAT menandatangani Akta Pemindahan Hak Atas Tanah dan/atau

Bangunan. PPAT kemudian menyerahkan Akta Pemindahan Hak atas Tanah

dan/atau Bangunan kepada Wajib Pajak.

8

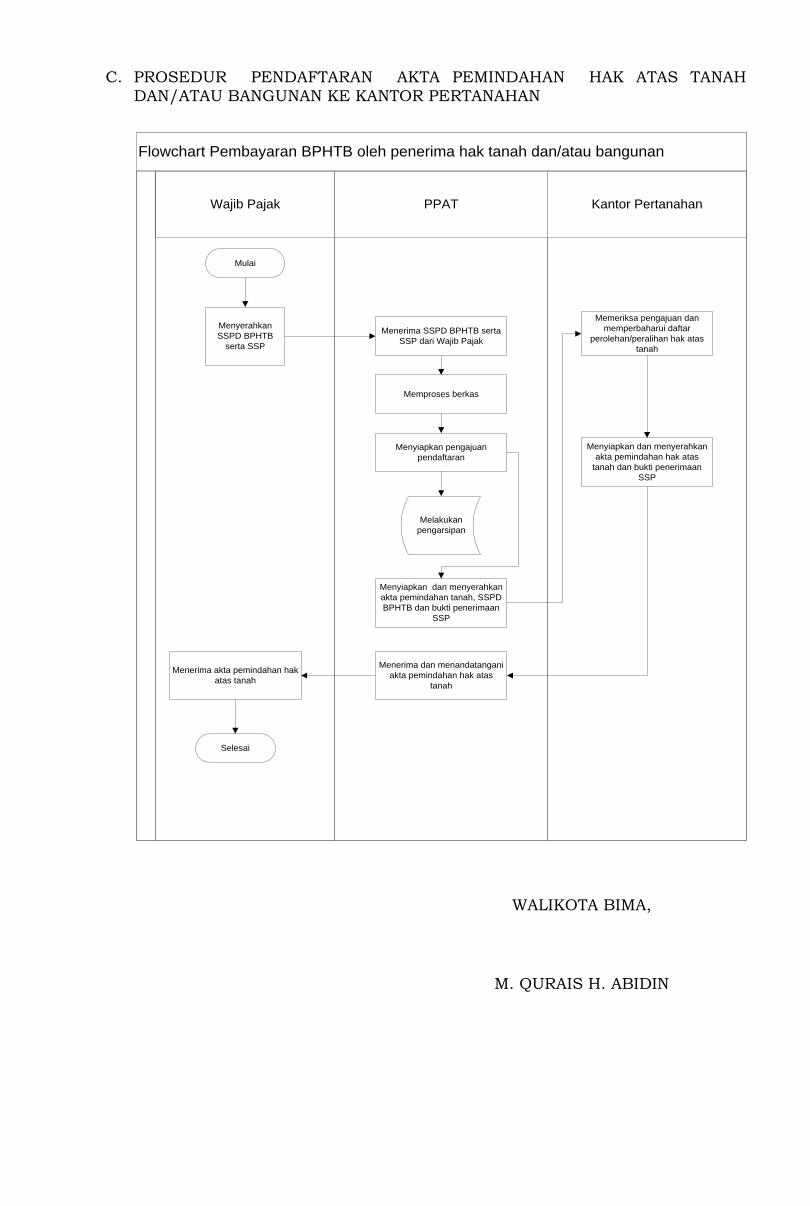

C. PROSEDUR PENDAFTARAN AKTA PEMINDAHAN HAK ATAS TANAH

DAN/ATAU BANGUNAN KE KANTOR PERTANAHAN

Flowchart Pembayaran BPHTB oleh penerima hak tanah dan/atau bangunan

Kantor PertanahanPPATWajib Pajak

Mulai

Menyerahkan

SSPD BPHTB

serta SSP

Menerima SSPD BPHTB serta

SSP dari Wajib Pajak

Memproses berkas

Menyiapkan pengajuan

pendaftaran

Melakukan

pengarsipan

Menyiapkan dan menyerahkan

akta pemindahan tanah, SSPD

BPHTB dan bukti penerimaan

SSP

Memeriksa pengajuan dan

memperbaharui daftar

perolehan/peralihan hak atas

tanah

Menyiapkan dan menyerahkan

akta pemindahan hak atas

tanah dan bukti penerimaan

SSP

Menerima dan menandatangani

akta pemindahan hak atas

tanah

Menerima akta pemindahan hak

atas tanah

Selesai

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

LAMPIRAN V

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

PROSEDUR PELAPORAN BPHTB

A. Gambaran Umum

Prosedur penelitian Surat Setoran Pajak Daerah merupakan proses

verifikasi kelengkapan dokumen dan kebenaran data terkait objek pajak yang

tercantum dalam SSPD BPHTB. Prosedur ini dilakukan sebelum wajib pajak

melakukan pembayaran BPHTB terutang. Penelitian SSPD BPHTB dilakukan

oleh fungsi pelayanan pada Bidang PBB dan BPHTB Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah.

Prosedur penyampaian laporan BPHTB ini ditetapkan paling lama 10 hari

pada bulan berikutnya.

B. Langkah Strategis

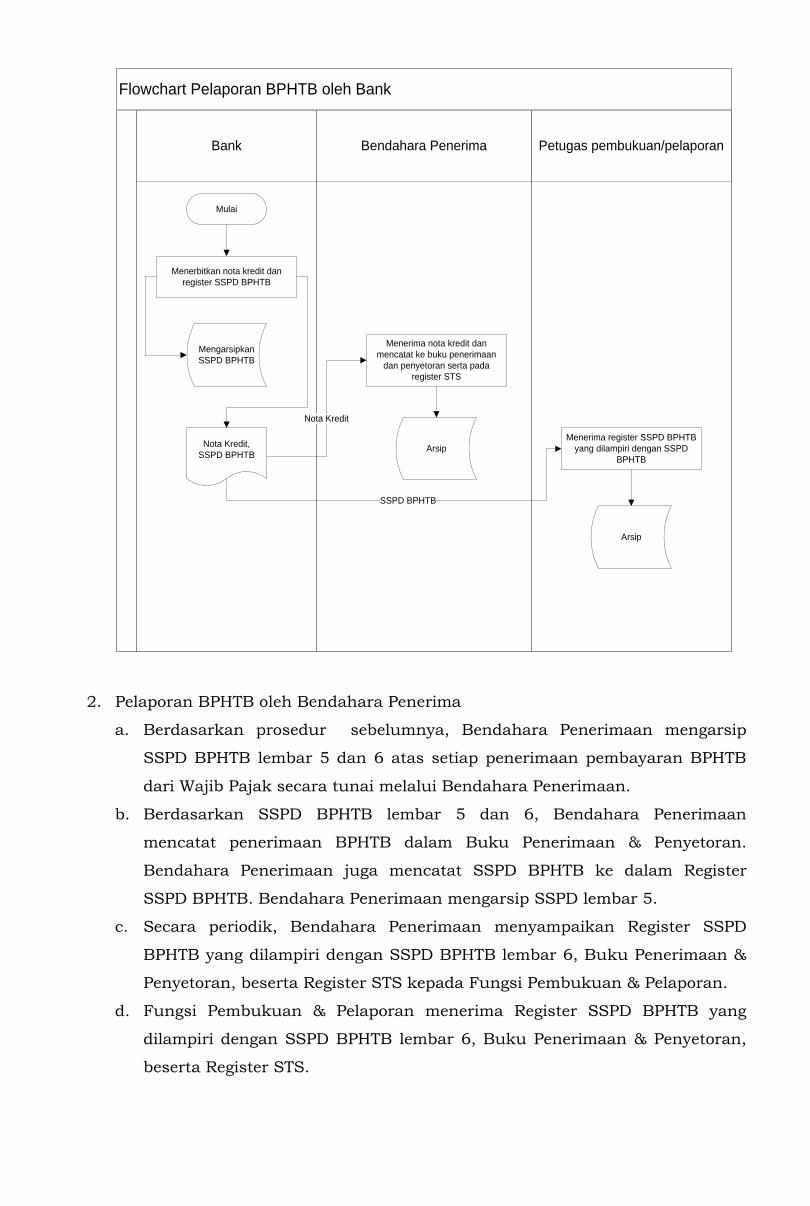

1. Pelaporan BPHTB Oleh Bank

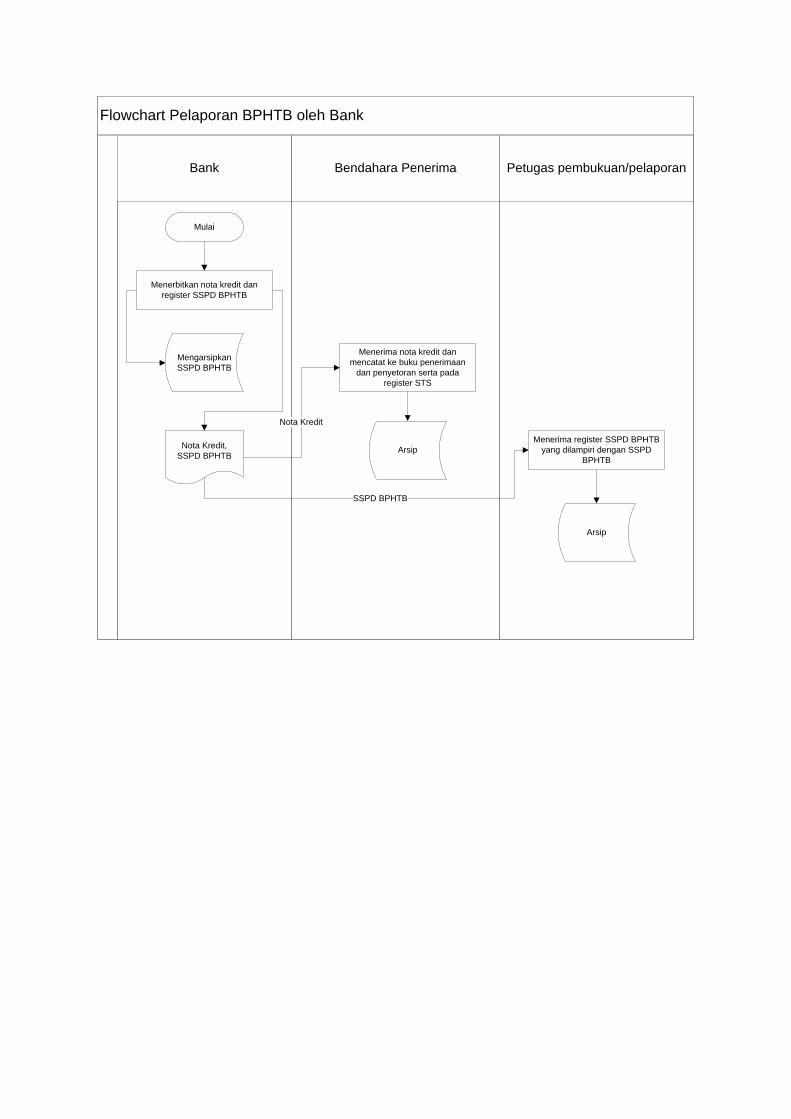

a. Berdasarkan prosedur sebelumnya, Bank yang ditunjuk mengarsip SSPD

BPHTB lembar 5 dan SSPD BPHTB lembar 6 atas setiap penerimaan

pembayaran BPHTB dari Wajib Pajak yang melalui mekanisme penyetoran

ke rekening penerimaan kas daerah.

b. Berdasarkan SSPD BPHTB lembar 5 dan 6, Bank menerbitkan Nota Kredit

dan membuat Register SSPD BPHTB atas setiap penerimaan pembayaran

BPHTB dari Wajib Pajak. Bank mengarsip SSPD BPHTB lembar 5.

c. Bank yang ditunjuk menyerahkan Nota Kredit ke Bendahara Penerimaan

atas setiap penerimaan pembayaran BPHTB melalui rekening penerimaan

kas daerah.

d. Bendahara Penerimaan menerima Nota Kredit dari Bank yang ditunjuk.

Bendahara Penerimaan kemudian mencatat penerimaan BPHTB ke Buku

Penerimaan & Penyetoran. Bendahara Penerimaan juga mencatat

penerimaan BPHTB ke dalam Register STS.

e. Secara periodik, Bank yang ditunjuk menyampaikan Register SSPD BPHTB

yang dilampiri dengan SSPD BPHTB lembar 6 ke Fungsi Pembukuan dan

Pelaporan.

f. Fungsi Pembukuan dan Pelaporan menerima Register SSPD BPHTB yang

dilampiri dengan SSPD BPHTB lembar 6.

Flowchart Pelaporan BPHTB oleh Bank

Petugas pembukuan/pelaporanBendahara PenerimaBank

Mulai

Menerbitkan nota kredit dan

register SSPD BPHTB

Mengarsipkan

SSPD BPHTB

Nota Kredit,

SSPD BPHTB

Menerima nota kredit dan

mencatat ke buku penerimaan

dan penyetoran serta pada

register STS

Nota Kredit

Menerima register SSPD BPHTB

yang dilampiri dengan SSPD

BPHTB

SSPD BPHTB

Arsip

Arsip

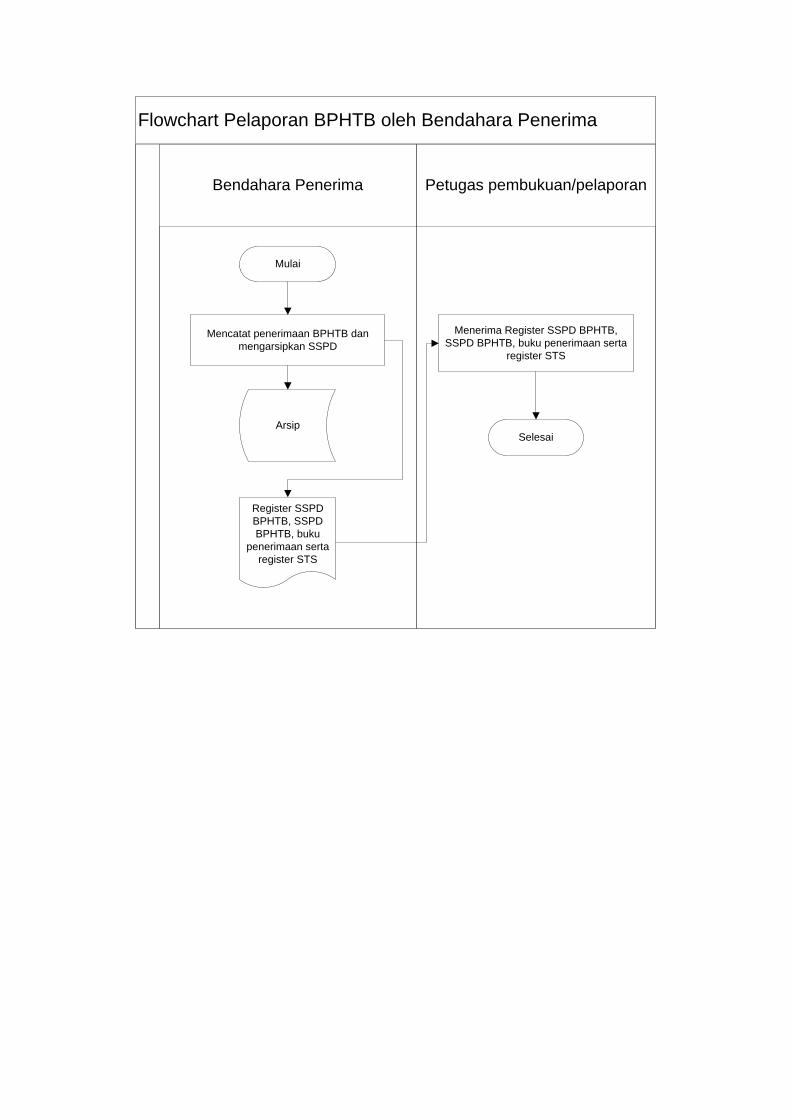

2. Pelaporan BPHTB oleh Bendahara Penerima

a. Berdasarkan prosedur sebelumnya, Bendahara Penerimaan mengarsip

SSPD BPHTB lembar 5 dan 6 atas setiap penerimaan pembayaran BPHTB

dari Wajib Pajak secara tunai melalui Bendahara Penerimaan.

b. Berdasarkan SSPD BPHTB lembar 5 dan 6, Bendahara Penerimaan

mencatat penerimaan BPHTB dalam Buku Penerimaan & Penyetoran.

Bendahara Penerimaan juga mencatat SSPD BPHTB ke dalam Register

SSPD BPHTB. Bendahara Penerimaan mengarsip SSPD lembar 5.

c. Secara periodik, Bendahara Penerimaan menyampaikan Register SSPD

BPHTB yang dilampiri dengan SSPD BPHTB lembar 6, Buku Penerimaan &

Penyetoran, beserta Register STS kepada Fungsi Pembukuan & Pelaporan.

d. Fungsi Pembukuan & Pelaporan menerima Register SSPD BPHTB yang

dilampiri dengan SSPD BPHTB lembar 6, Buku Penerimaan & Penyetoran,

beserta Register STS.

Flowchart Pelaporan BPHTB oleh Bendahara Penerima

Petugas pembukuan/pelaporanBendahara Penerima

Mulai

Mencatat penerimaan BPHTB dan

mengarsipkan SSPD

Arsip

Register SSPD

BPHTB, SSPD

BPHTB, buku

penerimaan serta

register STS

Menerima Register SSPD BPHTB,

SSPD BPHTB, buku penerimaan serta

register STS

Selesai

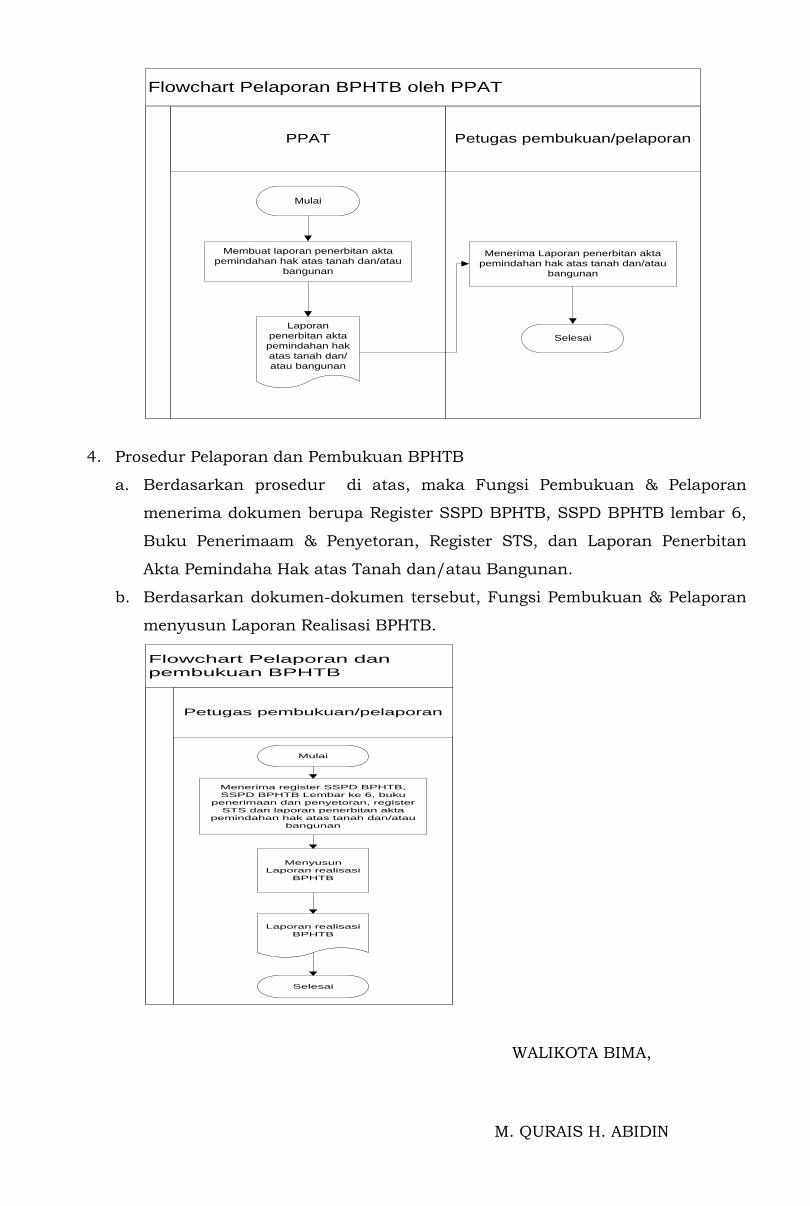

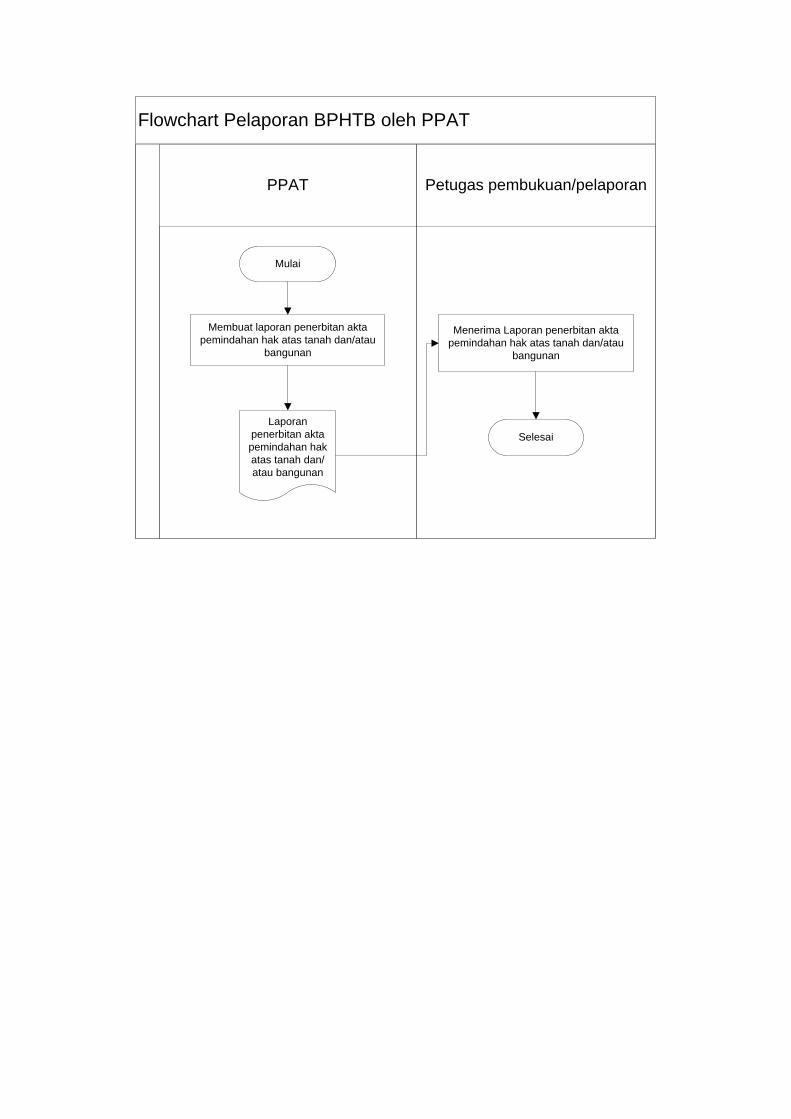

3. Pelaporan Oleh PPAT

a. Berdasarkan prosedur sebelumnya, PPAT menyiapkan dan

menandatangani Akta Pemindahan Hak atas Tanah dan/atau Bangunan.

PPAT juga menerima SSPD BPHTB lembar 2 dari Wajib Pajak.

b. PPAT membuat Laporan Penerbitan Akta Pemindahan Hak atas Tanah

dan/atau Bangunan atas setiap akta yang telah diterbitkan

c. PPAT menyampaikan Laporan Penerbitan Akta Pemindahan Hak atas Tanah

dan/atau Bangunan ke Fungsi Pembukuan & Pelaporan Bidang PBB dan

BPHTB DPPKAD Kota Bima.

d. Fungsi Pembukuan & Pelaporan menerima Laporan Penerbitan Akta

Pemindahan Hak atas Tanah dan/atau Bangunan.

Flowchart Pelaporan BPHTB oleh PPAT

Petugas pembukuan/pelaporanPPAT

Mulai

Membuat laporan penerbitan akta

pemindahan hak atas tanah dan/atau

bangunan

Laporan

penerbitan akta

pemindahan hak

atas tanah dan/

atau bangunan

Menerima Laporan penerbitan akta

pemindahan hak atas tanah dan/atau

bangunan

Selesai

4. Prosedur Pelaporan dan Pembukuan BPHTB

a. Berdasarkan prosedur di atas, maka Fungsi Pembukuan & Pelaporan

menerima dokumen berupa Register SSPD BPHTB, SSPD BPHTB lembar 6,

Buku Penerimaam & Penyetoran, Register STS, dan Laporan Penerbitan

Akta Pemindaha Hak atas Tanah dan/atau Bangunan.

b. Berdasarkan dokumen-dokumen tersebut, Fungsi Pembukuan & Pelaporan

menyusun Laporan Realisasi BPHTB.

Flowchart Pelaporan dan

pembukuan BPHTB

Petugas pembukuan/pelaporan

Menerima register SSPD BPHTB,

SSPD BPHTB Lembar ke 6, buku

penerimaan dan penyetoran, register

STS dan laporan penerbitan akta

pemindahan hak atas tanah dan/atau

bangunan

Mulai

Menyusun

Laporan realisasi

BPHTB

Laporan realisasi

BPHTB

Selesai

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

LAMPIRAN VI

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

PROSEDUR PENAGIHAN BPHTB

A. Gambaran Umum

Prosedur penetapan surat tagihan pajak daerah BPHTB merupakan

proses yang dilakukan fungsi pelayanan dalam menetapkan tagihan BPHTB

terutang yang disebabkan karena PBHTB terutang menurut SSPD BPHTB;

tidak/kurang dibayar, salah tulis, salah hitung, dan kena bunga/denda.

Penetapan penagihan diawali dengan penetapan SKPDKB, SKPDKBT.

Proses ini dilakukan oleh Fungsi Pelayanan dalam memeriksa BPHTB yang

kurang dibayar atas SSPD BPHTB dalam jangka waktu 5 (lima) tahun semenjak

dibayar oleh wajib pajak, atau semenjak ditetapkannya SKPDKB dan SKPDKBT

oleh fungsi pelayanan.

B. Langkah Strategis

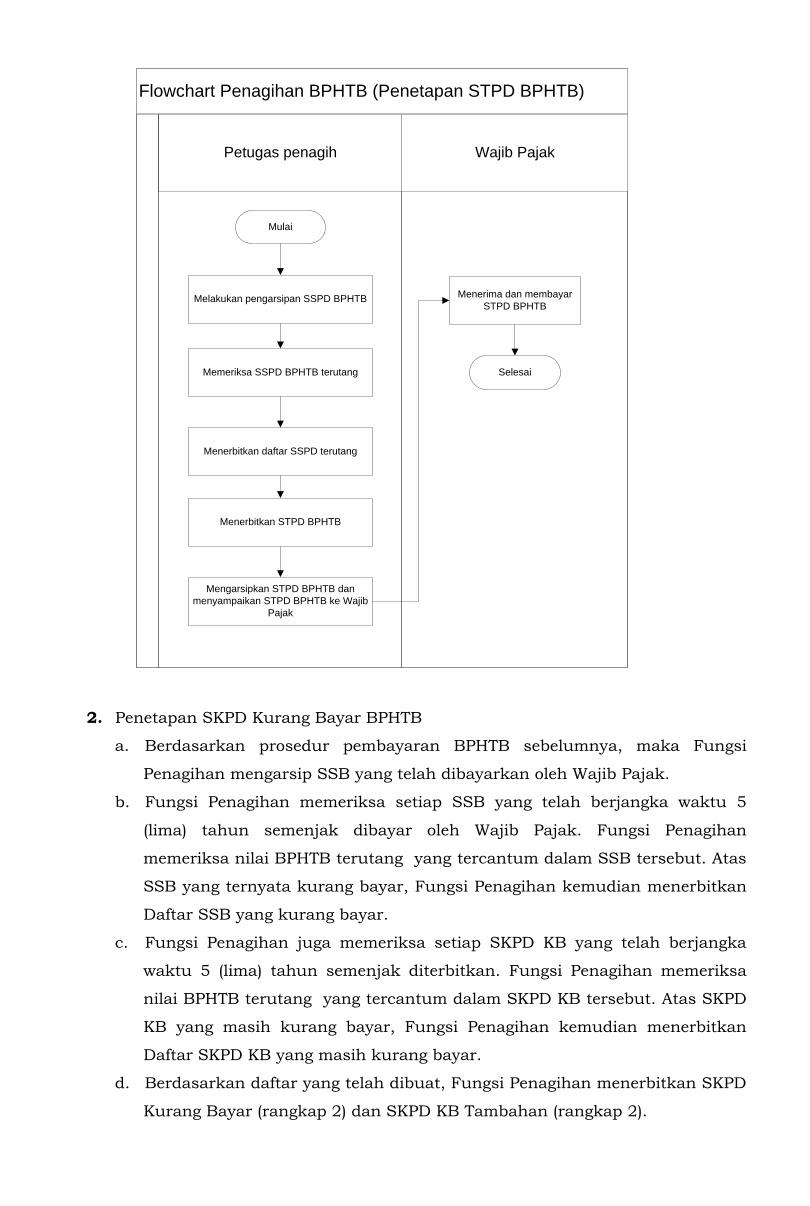

1. Penetapan STPD BPHTB

a. Berdasarkan prosedur pembayaran BPHTB sebelumnya, maka Fungsi

Penagihan mengarsip SSB yang telah dibayarkan oleh Wajib Pajak.

b. Fungsi Penagihan memeriksa setiap SSB terutang yang tidak/ kurang

dibayar, salah tulis, salah hitung, dan kena bunga/ denda.

c. Atas SSB yang tidak/ kurang dibayar, salah tulis, salah hitung, dan kena

bunga/ denda maka Fungsi Penagihan menerbitkan Daftar SSB yang tidak/

kurang dibayar, salah tulis, salah hitung, dan kena bunga/ denda. Fungsi

Penagihan kemudian mengarsip daftar tersebut.

d. Fungsi Penagihan menerbitkan STPD BPHTB berdasarkan daftar SSB yang

tidak/kurang bayar, salah tulis, salah hitung, kena bunga/denda. STPD

dicetak rangkap 2.

e. Fungsi Penagihan mengarsip STPD BPHTB (lembar 2).

f. Fungsi Penagihan mengirimkan STPD BPHTB (lembar 1) kepada Wajib Pajak.

g. Fungsi Penagihan memperbaharui Daftar STPD BPHTB atas setiap STPD

BPHTB yang telah dikirimkan kepada Waib Pajak.

h. Wajib Pajak menerima STPD BPHTB dan membayarkan BPHTB terutang

sesuai dengan prosedur pembayaran BPHTB.

Flowchart Penagihan BPHTB (Penetapan STPD BPHTB)

Wajib PajakPetugas penagih

Mulai

Melakukan pengarsipan SSPD BPHTB

Memeriksa SSPD BPHTB terutang

Menerbitkan daftar SSPD terutang

Menerbitkan STPD BPHTB

Mengarsipkan STPD BPHTB dan

menyampaikan STPD BPHTB ke Wajib

Pajak

Menerima dan membayar

STPD BPHTB

Selesai

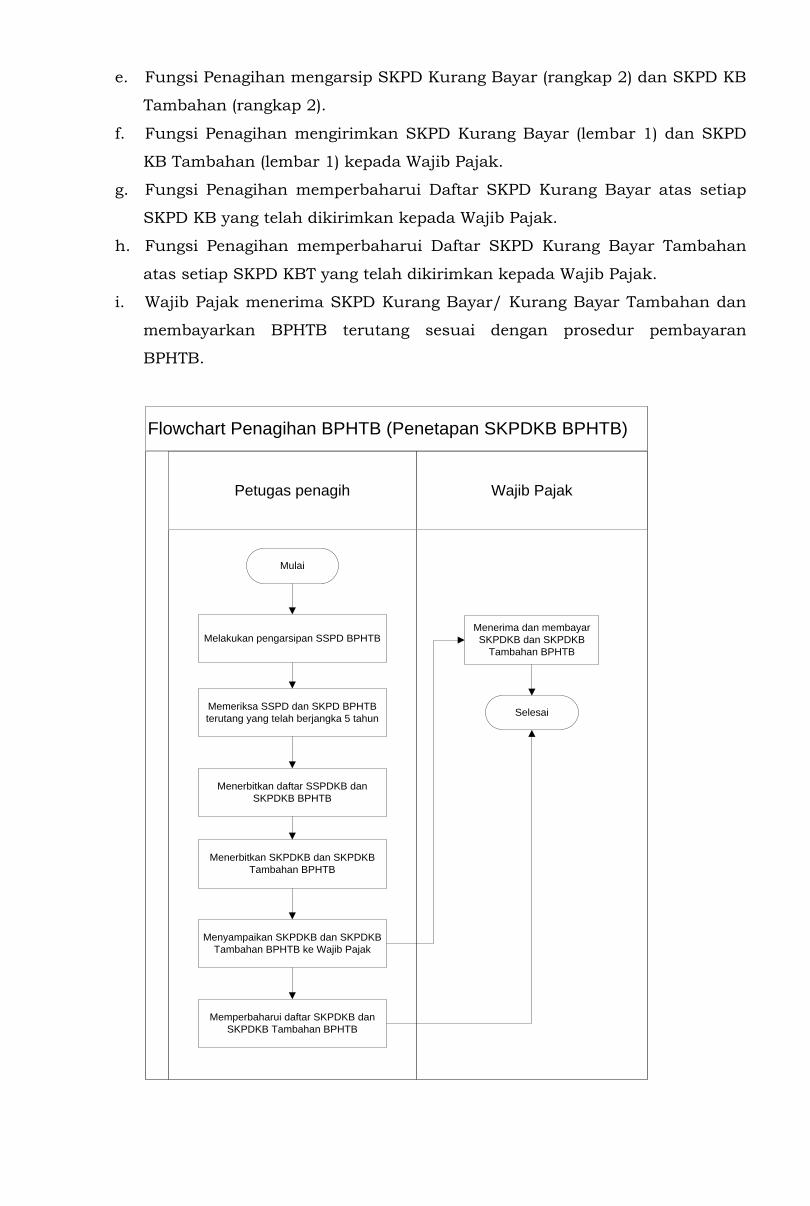

2. Penetapan SKPD Kurang Bayar BPHTB

a. Berdasarkan prosedur pembayaran BPHTB sebelumnya, maka Fungsi

Penagihan mengarsip SSB yang telah dibayarkan oleh Wajib Pajak.

b. Fungsi Penagihan memeriksa setiap SSB yang telah berjangka waktu 5

(lima) tahun semenjak dibayar oleh Wajib Pajak. Fungsi Penagihan

memeriksa nilai BPHTB terutang yang tercantum dalam SSB tersebut. Atas

SSB yang ternyata kurang bayar, Fungsi Penagihan kemudian menerbitkan

Daftar SSB yang kurang bayar.

c. Fungsi Penagihan juga memeriksa setiap SKPD KB yang telah berjangka

waktu 5 (lima) tahun semenjak diterbitkan. Fungsi Penagihan memeriksa

nilai BPHTB terutang yang tercantum dalam SKPD KB tersebut. Atas SKPD

KB yang masih kurang bayar, Fungsi Penagihan kemudian menerbitkan

Daftar SKPD KB yang masih kurang bayar.

d. Berdasarkan daftar yang telah dibuat, Fungsi Penagihan menerbitkan SKPD

Kurang Bayar (rangkap 2) dan SKPD KB Tambahan (rangkap 2).

e. Fungsi Penagihan mengarsip SKPD Kurang Bayar (rangkap 2) dan SKPD KB

Tambahan (rangkap 2).

f. Fungsi Penagihan mengirimkan SKPD Kurang Bayar (lembar 1) dan SKPD

KB Tambahan (lembar 1) kepada Wajib Pajak.

g. Fungsi Penagihan memperbaharui Daftar SKPD Kurang Bayar atas setiap

SKPD KB yang telah dikirimkan kepada Wajib Pajak.

h. Fungsi Penagihan memperbaharui Daftar SKPD Kurang Bayar Tambahan

atas setiap SKPD KBT yang telah dikirimkan kepada Wajib Pajak.

i. Wajib Pajak menerima SKPD Kurang Bayar/ Kurang Bayar Tambahan dan

membayarkan BPHTB terutang sesuai dengan prosedur pembayaran

BPHTB.

Flowchart Penagihan BPHTB (Penetapan SKPDKB BPHTB)

Wajib PajakPetugas penagih

Mulai

Melakukan pengarsipan SSPD BPHTB

Memeriksa SSPD dan SKPD BPHTB

terutang yang telah berjangka 5 tahun

Menerbitkan daftar SSPDKB dan

SKPDKB BPHTB

Menerbitkan SKPDKB dan SKPDKB

Tambahan BPHTB

Menyampaikan SKPDKB dan SKPDKB

Tambahan BPHTB ke Wajib Pajak

Menerima dan membayar

SKPDKB dan SKPDKB

Tambahan BPHTB

Selesai

Memperbaharui daftar SKPDKB dan

SKPDKB Tambahan BPHTB

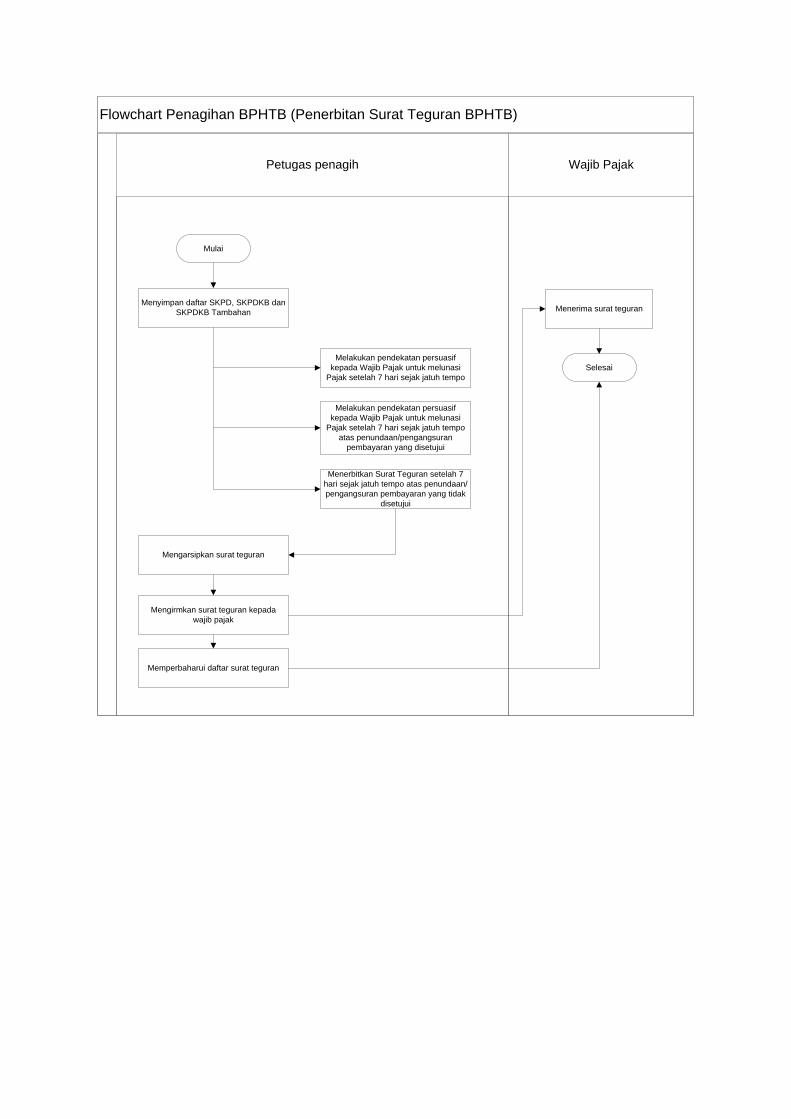

3. Penenerbitan Surat Teguran

a. Berdasarkan prosedur penetapan STPD BPHTB/ SKPD KB/ SKPD KBT,

Fungsi Penagihan menyimpan:

Daftar SKPD BPHTB

Daftar SKPD Kurang Bayar (KB)

Daftar SKPD Kurang Bayar Tambahan (KBT)

b. Dengan menggunakan daftar-daftar tersebut, Fungsi Penagihan memantau

surat ketetapan yang akan mendekati jatuh tempo.

c. Selama 7 hari sejak jatuh tempo, Fungsi Penagihan menghubungi dan

melakukan pendekatan persuasif kepada Wajib Pajak agar melunasi BPHTB

terutang.

d. Setelah 7 hari sejak jatuh tempo, atas permintaan penundaan atau

pembayaran pajak secara mengangsur oleh Wajib Pajak yang disetujui,

maka Fungsi Penagihan terus melakukan pendekatan persuasif kepada

Wajib Pajak agar melunasi BPHTB yang masih terutang.

e. Setelah 7 hari sejak jatuh tempo, atas permintaan penundaan atau

pembayaran pajak secara mengangsur oleh Wajib Pajak yang tidak

disetujui, maka Fungsi Penagihan menerbitkan Surat Teguran (rangkap 2).

f. Fungsi Penagihan mengarsip Surat Teguran (lembar 2).

g. Fungsi Penagihan mengirimkan Surat Teguran (lembar 1) kepada Wajib

Pajak.

h. Wajib Pajak menerima Surat Teguran.

i. Fungsi Penagihan memperbaharui daftar Surat Teguran atas setiap Surat

Teguran yang dikirimkan kepada Wajib Pajak.

Flowchart Penagihan BPHTB (Penerbitan Surat Teguran BPHTB)

Wajib PajakPetugas penagih

Mulai

Menyimpan daftar SKPD, SKPDKB dan

SKPDKB Tambahan

Melakukan pendekatan persuasif

kepada Wajib Pajak untuk melunasi

Pajak setelah 7 hari sejak jatuh tempo

Menerbitkan Surat Teguran setelah 7

hari sejak jatuh tempo atas penundaan/

pengangsuran pembayaran yang tidak

disetujui

Mengarsipkan surat teguran

Menerima surat teguran

Selesai

Melakukan pendekatan persuasif

kepada Wajib Pajak untuk melunasi

Pajak setelah 7 hari sejak jatuh tempo

atas penundaan/pengangsuran

pembayaran yang disetujui

Mengirmkan surat teguran kepada

wajib pajak

Memperbaharui daftar surat teguran

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

LAMPIRAN VII

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

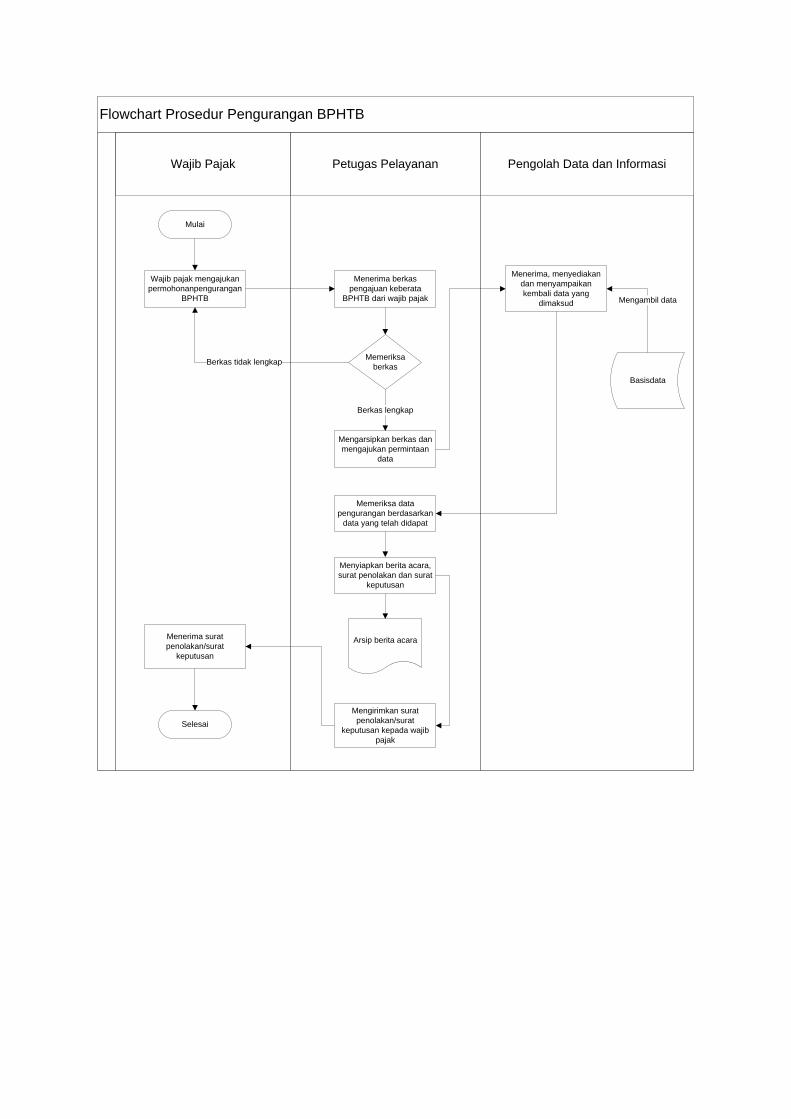

PROSEDUR PENGURANGAN BPHTB

A. Gambaran Umum

Prosedur pengurangan BPHTB merupakan proses yang dilakukan oleh

fungsi pelayanan dalam menetapkan persetujuan/ penolakan atas pengajuan

pengurangan BPHTB terutang dari wajib pajak berdasarkan hasil pemeriksaaan

dan telaahan terhadap dokumen pendukung/ data terkait sebagaimana dalam

lampiran surat pengajuan pengurangan.

Pengurangan dilakukan berdasarkan ketentuan sebagaimana diatur

dalam Peraturan Walikota ini. Pengurangan BPHTB melibatkan Wajib Pajak,

Fungsi Pelayanan, Fungsi Pengolahan data dan informasi, Kasi Pendataan

Penilaian dan Penetapan, Kabid PBB dan BPHTB dan Kepala DPPKAD.

B. Langkah Strategis

a. Wajib Pajak mengajukan Surat Permohonan Pengurangan BPHTB yang

dilampiri dengan Dokumen Pendukung Pengajuan Pengurangan dan

Salinan Surat Ketetapan BPHTB kepada Fungsi Pelayanan.

b. Fungsi Pelayanan menerima dokumen pengajuan pengurangan BPHTB,

memberikan Tanda Terima Pengajuan Pengurangan BPHTB Wajib Pajak dan

mengarsipkan dokumen pengajuan pengurangan. Berdasarkan dokumen

tersebut, Fungsi Pelayanan kemudian mengajukan Permintaan Data dengan

menyiapkan Format Pengajuan Data kepada wajib pajak dan atau fungsi

data dan informasi.

c. Fungsi Pengolahan Data & Informasi menerima Form Pengajuan Data.

Fungsi Pengolahan Data & Informasi kemudian menarik data terkait objek

pajak dari Database Objek Pajak dan mengisikan Form pengajuan Data

dengan Data terkait objek pajak dan diteruskan ke Fungsi Pelayanan.

d. Fungsi Pelayanan menelaah dan memeriksa pengajuan pengurangan BPHTB

berdasarkan Data Objek Pajak.untuk dilanjutkan kepada Kasi Pendataan,

penilaian dan Penetapan.

e. Kasi Pendataan, penilaian dan Penetapan melakukan kajian dan telaahan

sebagai dasar rekomendasi pada pengambilan keputusan.

f. Berdasarkan kajian dan telaahan yang ada, Kabid PBB dan BPHTB

mengajukan draft keputusan kepada Walikota dan atau Kepala DPPKAD

untuk menetapkan Keputusan Pengurangan BPHTB untuk yang disetujui.

g. Berdasarkan ketetapan/ keputusan yang ada, Fungsi Pelayanan mengarsip

ketetapan/keputusan pengurangan dan mengirimkan Surat Penolakan

Pengajuan Pengurangn BPHTB bagi yang ditolak atau Surat Keputusan

Pengurangan BPHTB bagi yang disetujui kepada Wajib Pajak.

h. Wajib Pajak menerima Surat Ketetapan BPHTB dan Melakukan Pembayaran

Sesuai dengan Prosedur pembayaran BPHTB.

C. BAGAN ALUR TATA CARA PENGURANGAN PBHTB

Flowchart Prosedur Pengurangan BPHTB

Kepala DinasKabid PBB dan

BPHTB

Kasi

Pendataan,

penilaian dan

penetapan

Pengolah Data

dan InformasiPetugas PelayananWajib Pajak

Mulai

Wajib pajak

mengajukan

permohonanpengu

rangan BPHTB

Menerima

berkas

pengajuan

keberata

BPHTB dari

wajib pajak

Memeriksa

berkasBerkas tidak lengkap

Mengarsipkan

berkas dan

mengajukan

permintaan data

Berkas lengkap

Menerima,

menyediakan

dan

menyampaikan

kembali data

yang dimaksud

Basisdata

Mengambil data

Memeriksa data

pengurangan

berdasarkan data

yang telah didapat

Menyiapkan berita

acara, surat

penolakan dan

surat keputusan

Arsip Keputusan/

ketetapan

pengurangan

BPHTB

Mengirimkan surat

penolakan/surat

keputusan kepada

wajib pajak

Menerima surat

penolakan/surat

keputusan

Selesai

Melakukan kajian

dan menelaah

berkas

Membuat draft

Keputusan

Menyetujui/

menetapkan

Keputusan

pengurangan

BPHTB

Mengarsipkan

Keputusan/

ketetapan

pengurangan

BPHTB

WALIKOTA BIMA,

M. QURAIS H. ABIDIN

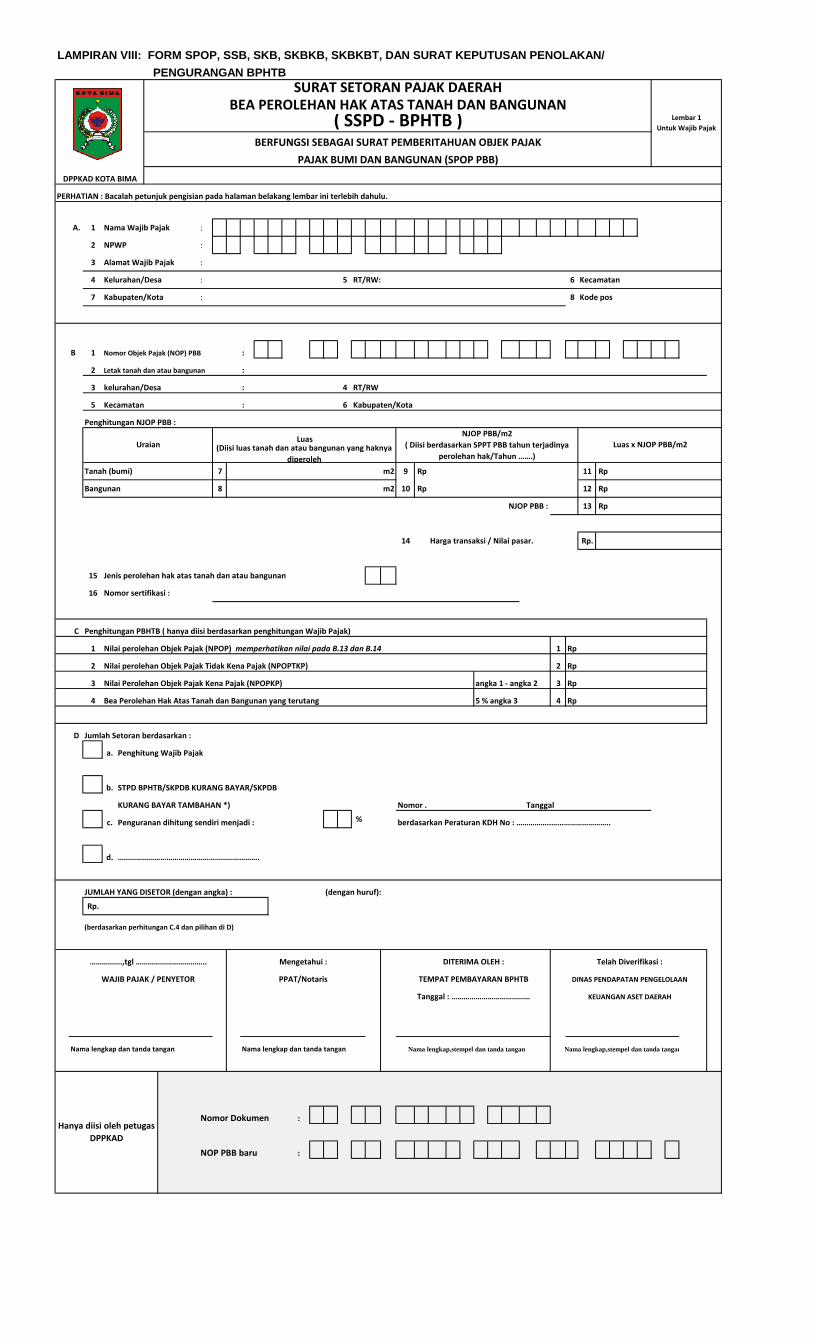

LAMPIRAN VIII

PERATURAN WALIKOTA BIMA

NOMOR TAHUN 2015 TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH DAN

BANGUNAN (BPHTB) DI KOTA BIMA

FORMAT SURATPENGAJUAN DATA, SURAT PERMOHONAN PENGURANGAN, SURAT KEPUTUSAN PENOLAKAN/ PENGURANGAN BPHTB SPOP, SSB,

SKPD, SKPDKB, DAN SKBKBT

.

A. FORMAT SURAT PENGAJUAN DATA

SURAT PENGAJUAN DATA

Untuk melengkapi bahan permohonan *)kami/ Sdr.....................................,

bersama ini disampaikan data sebagai berikut:

1. Nama Wajib Pajak :

2. Alamat Wajib Pajak :

3. NOP (bila Ada) :

4. Alamat Objek Pajak :

5. Luas Tanah :

6. Luas Bangunan :

7. NJOP Bumi :

8. NJOP Bnagunan :

9. *)Nilai Transaksi/ Nilai Pasar :

*)Fungsi Data/ Pemohon

=.....................................=

Catatan:

*) Pilih Salah Satu

B. FORMAT SURAT PERMOHONAN PENGURANGAN

Kepada

Yth. Walikota Bima

Cq. Kepala DPPKAD Kota Bima

di-

Tempat

Sehubungan dengan Surat Ketetapan Bea Perolehan Hak Atas Tanah dan

Bangunan atas pengalihan hak *)Bumi/Bangunan/Bumi dan Bangunan yang kami

ajukan, bersama ini disampaikan permohonan pengurangan dengan pertimbangan

sebagai berikut:

1. .....................................................................................

2. .....................................................................................

3. .....................................................................................

4. .....................................................................................

5. dst....

Sebagai bahan pertimbnagan Bapak, bersama ini juga dilampirka hal-hal

sebagai berikut:

1. .....................................................................................

2. .....................................................................................

3. .....................................................................................

4. .....................................................................................

5. .....................................................................................

Demikian permohonan pengurangan ini disampaikan, atas perhatian dan

Bantuan Bapak disampaikan terima kasih.

Hormat saya,

(Nama Pemohon)

C. SURAT KEPUTUSAN PENOLAKAN/ PENGURANGAN BPHTB SPOP

KOP DINAS

_______________________________________________________________________________

KEPUTUSAN KEPALA DINAS

TENTANG

PEMBERIAN PENGURANGAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN YANG TERUTANG

KEPALA DINAS,

Membaca : Surat Permohonan pengurangan Bea Perolehan Hak atas Tanah dan

Bangunan atas nama............................ Nomor: ...........................

Tanggal................

Menimbang : a. Hasil Pemeriksaan atas Permohonan pengurangan Bea Perolehan

Hak atas Tanah dan Bangunan yang terutang sebagaimana

tertuang dalam Berita Acara Pemeriksaan:

Nomr : ................

Tanggal : ................

b. bahwa terdapat/tidak terdapat bukti*) cukup alasan untuk

mengurangkan besarnya Bea Perolahan Hak atas Tanah dan

Bangunan yang terutang;

Mengingat : a. Peraturan Daerah Nomor 17 Tahun 2010 tentang Pajak Daerah.

b. Peraturan Walikota Bima Nomor ........ Tahun....... tentang Tata

Cara Pelaksanaan Bea Perolehan Hak atas Tanah dan Bangunan

di Kota Bima.

MEMUTUSKAN

Menetapkan: KEPUTUSAN KEPALA DINAS TENTANG PEMBERIAN PENGURANGAN

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN YANG

TERUTANG.

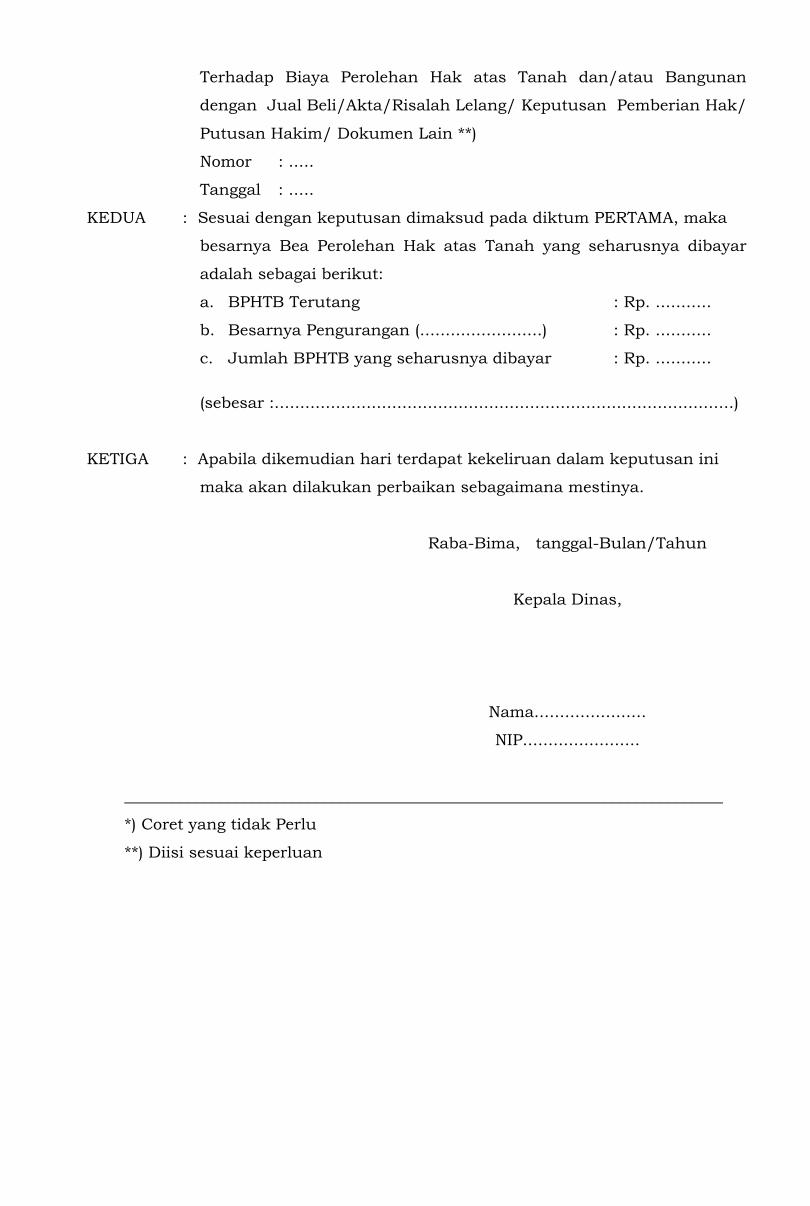

PERTAMA : Mengabulkan Seluruhnya/ mengabulkan sebagian/ menolak

permohonan pengurangan Bea Perolehan Hak atas Tanah yang

terutang kepada Wajib Pajak:

Nama Wajib Pajak : ...............

Alamat Wajib Pajak : ...............

Letak Objek Pajak : ...............

Tahun BPHTB : ...............

LOGO

Terhadap Biaya Perolehan Hak atas Tanah dan/atau Bangunan

dengan Jual Beli/Akta/Risalah Lelang/ Keputusan Pemberian Hak/

Putusan Hakim/ Dokumen Lain **)

Nomor : .....

Tanggal : .....

KEDUA : Sesuai dengan keputusan dimaksud pada diktum PERTAMA, maka

besarnya Bea Perolehan Hak atas Tanah yang seharusnya dibayar

adalah sebagai berikut:

a. BPHTB Terutang : Rp. ...........

b. Besarnya Pengurangan (........................) : Rp. ...........

c. Jumlah BPHTB yang seharusnya dibayar : Rp. ...........

(sebesar :..........................................................................................)

KETIGA : Apabila dikemudian hari terdapat kekeliruan dalam keputusan ini

maka akan dilakukan perbaikan sebagaimana mestinya.

Raba-Bima, tanggal-Bulan/Tahun

Kepala Dinas,

Nama......................

NIP.......................

___________________________________________________________________________

*) Coret yang tidak Perlu

**) Diisi sesuai keperluan

SSB,

SKPD,

SKPDKB,

SKBKBT,

WALIKOTA BIMA

PERATURAN WALIKOTA BIMA

NOMOR ........ TAHUN 2015

TENTANG

TATA CARA PELAKSANAAN BEA PEROLEHAN HAK ATAS TANAH

DAN BANGUNAN (BPHTB) DI KOTA BIMA

BIDANG PBB DAN BPHTB

DPPKAD KOTA BIMA TAHUN 2015

Flowchart Pengurusan Akta Pemindahan Hak atas Tanah dan/atau Bangunan

Petugas Pelayanan

BPHTBPPAT Kantor PertanahanWajib Pajak

Mulai

Selesai

Menyerahkan

berkas/dokumen

Objek Pajak

Menerima

berkas/dokumen

objek pajak

Memeriksa berkas/

dokumen

Konfirmasi data

Objek Pajak

Menyediakan

data objek

pajak

Menyusun draft

dan membuat

lampiran berkas

Menerima dan

memeriksa berkas

Melakukan

perhitungan dan

mengeluarkan

SKPD

Membuat SSPDMenerima SSPD

dan menyerahkan

kepada Wajib

Pajak

Menerima SSPD

Berkas belum lengkap

Berkas lengkap

Berkas tidak lengkap

Berkas Lengkap

Flowchart Penelitian SSPD BPHTB

Kabid PBB dan

BPHTB

Pengolah Data dan

Informasi

Kasi Pendataan

Penilaian dan

Penetapan

Petugas PelayananWajib Pajak

Menyiapkan

dokumen terkait

SSPD BPHTB

Mengajukan

formulir

permohonan

Memeriksa

formulir yang

diajukan

Mengajukan form

pengajuan data

Memproses form

pengajuan data

Mengembalikan

form pengajuan

data

Meneliti SSPD

BPHTB dan

lampiran

pendukung, serta

melakukan

pengecekan

dilapangan

Mengisi dan

memaraf SSPD

BPHTBMenandatangani

SSPD BPHTB

Menandatangani

SKPD

Menerima SSPD

dan SKPD

Berkas tidak lengkap

Berkas lengkap

Mulai

Selesai

Flowchart Pembayaran BPHTB oleh penerima hak tanah dan/atau bangunan

BankPetugas Pelayanan BPHTBWajib Pajak

Mulai

SSPD BPHTB

Melakukan

pembayaran ke

Bank

Melakukan proses

SSPD BPHTB

Mengahujan

permohonan

penelitian SSPD

BPHTB

Menerima berkas

permohonan

Menerima bukti

SSPD yang telah

dibayarkan

Menerima SSPD

dari Wajib Pajak

Menerima SSPD

BPHTB

Selesai

Flowchart Pembayaran BPHTB oleh penerima hak tanah dan/atau bangunan

Kantor PertanahanPPATWajib Pajak

Mulai

Menyerahkan

SSPD BPHTB

serta SSP

Menerima SSPD BPHTB serta

SSP dari Wajib Pajak

Memproses berkas

Menyiapkan pengajuan

pendaftaran

Melakukan

pengarsipan

Menyiapkan dan menyerahkan

akta pemindahan tanah, SSPD

BPHTB dan bukti penerimaan

SSP

Memeriksa pengajuan dan

memperbaharui daftar

perolehan/peralihan hak atas

tanah

Menyiapkan dan menyerahkan

akta pemindahan hak atas

tanah dan bukti penerimaan

SSP

Menerima dan menandatangani

akta pemindahan hak atas

tanah

Menerima akta pemindahan hak

atas tanah

Selesai

Flowchart Pelaporan BPHTB oleh Bank

Petugas pembukuan/pelaporanBendahara PenerimaBank

Mulai

Menerbitkan nota kredit dan

register SSPD BPHTB

Mengarsipkan

SSPD BPHTB

Nota Kredit,

SSPD BPHTB

Menerima nota kredit dan

mencatat ke buku penerimaan

dan penyetoran serta pada

register STS

Nota Kredit

Menerima register SSPD BPHTB

yang dilampiri dengan SSPD

BPHTB

SSPD BPHTB

Arsip

Arsip

Flowchart Pelaporan BPHTB oleh Bendahara Penerima

Petugas pembukuan/pelaporanBendahara Penerima

Mulai

Mencatat penerimaan BPHTB dan

mengarsipkan SSPD

Arsip

Register SSPD

BPHTB, SSPD

BPHTB, buku

penerimaan serta

register STS

Menerima Register SSPD BPHTB,

SSPD BPHTB, buku penerimaan serta

register STS

Selesai

Flowchart Pelaporan BPHTB oleh PPAT

Petugas pembukuan/pelaporanPPAT

Mulai

Membuat laporan penerbitan akta

pemindahan hak atas tanah dan/atau

bangunan

Laporan

penerbitan akta

pemindahan hak

atas tanah dan/

atau bangunan

Menerima Laporan penerbitan akta

pemindahan hak atas tanah dan/atau

bangunan

Selesai

Flowchart Pelaporan dan

pembukuan BPHTB

Petugas pembukuan/pelaporan

Menerima register SSPD BPHTB,

SSPD BPHTB Lembar ke 6, buku

penerimaan dan penyetoran, register

STS dan laporan penerbitan akta

pemindahan hak atas tanah dan/atau

bangunan

Mulai

Menyusun

Laporan realisasi

BPHTB

Laporan realisasi

BPHTB

Selesai

Flowchart Penagihan BPHTB (Penetapan STPD BPHTB)

Wajib PajakPetugas penagih

Mulai

Melakukan pengarsipan SSPD BPHTB

Memeriksa SSPD BPHTB terutang

Menerbitkan daftar SSPD terutang

Menerbitkan STPD BPHTB

Mengarsipkan STPD BPHTB dan

menyampaikan STPD BPHTB ke Wajib

Pajak

Menerima dan membayar

STPD BPHTB

Selesai

Flowchart Penagihan BPHTB (Penetapan SKPDKB BPHTB)

Wajib PajakPetugas penagih

Mulai

Melakukan pengarsipan SSPD BPHTB

Memeriksa SSPD dan SKPD BPHTB

terutang yang telah berjangka 5 tahun

Menerbitkan daftar SSPDKB dan

SKPDKB BPHTB

Menerbitkan SKPDKB dan SKPDKB

Tambahan BPHTB

Menyampaikan SKPDKB dan SKPDKB

Tambahan BPHTB ke Wajib Pajak

Menerima dan membayar

SKPDKB dan SKPDKB

Tambahan BPHTB

Selesai

Memperbaharui daftar SKPDKB dan

SKPDKB Tambahan BPHTB

Flowchart Penagihan BPHTB (Penerbitan Surat Teguran BPHTB)

Wajib PajakPetugas penagih

Mulai

Menyimpan daftar SKPD, SKPDKB dan

SKPDKB Tambahan

Melakukan pendekatan persuasif

kepada Wajib Pajak untuk melunasi

Pajak setelah 7 hari sejak jatuh tempo

Menerbitkan Surat Teguran setelah 7

hari sejak jatuh tempo atas penundaan/

pengangsuran pembayaran yang tidak

disetujui

Mengarsipkan surat teguran

Menerima surat teguran

Selesai

Melakukan pendekatan persuasif

kepada Wajib Pajak untuk melunasi

Pajak setelah 7 hari sejak jatuh tempo

atas penundaan/pengangsuran

pembayaran yang disetujui

Mengirmkan surat teguran kepada

wajib pajak

Memperbaharui daftar surat teguran

Flowchart Prosedur Pengurangan BPHTB

Pengolah Data dan InformasiPetugas PelayananWajib Pajak

Mulai

Wajib pajak mengajukan

permohonanpengurangan

BPHTB

Menerima berkas

pengajuan keberata

BPHTB dari wajib pajak

Memeriksa

berkasBerkas tidak lengkap

Mengarsipkan berkas dan

mengajukan permintaan

data

Berkas lengkap

Menerima, menyediakan

dan menyampaikan

kembali data yang

dimaksud

Basisdata

Mengambil data

Memeriksa data

pengurangan berdasarkan

data yang telah didapat

Menyiapkan berita acara,

surat penolakan dan surat

keputusan

Arsip berita acara

Mengirimkan surat

penolakan/surat

keputusan kepada wajib

pajak

Menerima surat

penolakan/surat

keputusan

Selesai

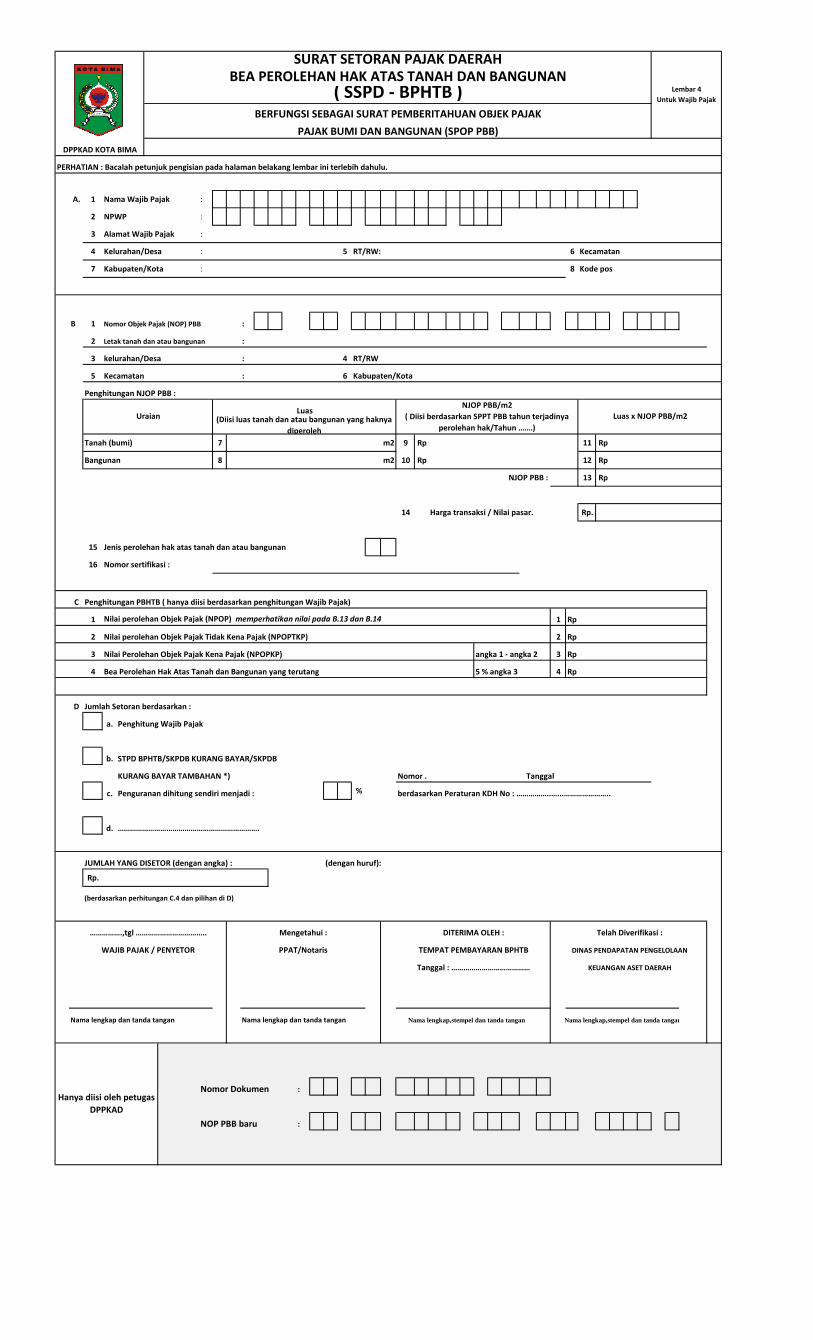

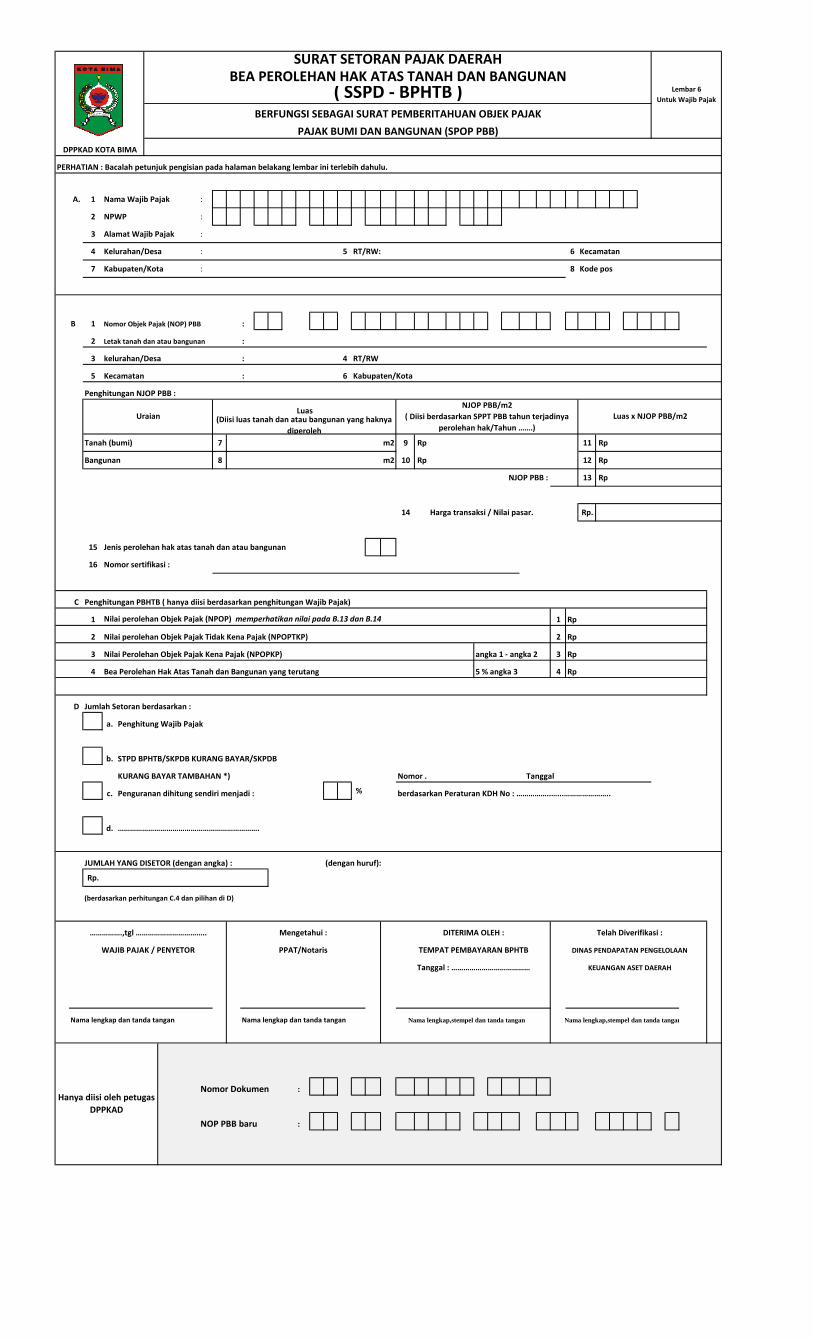

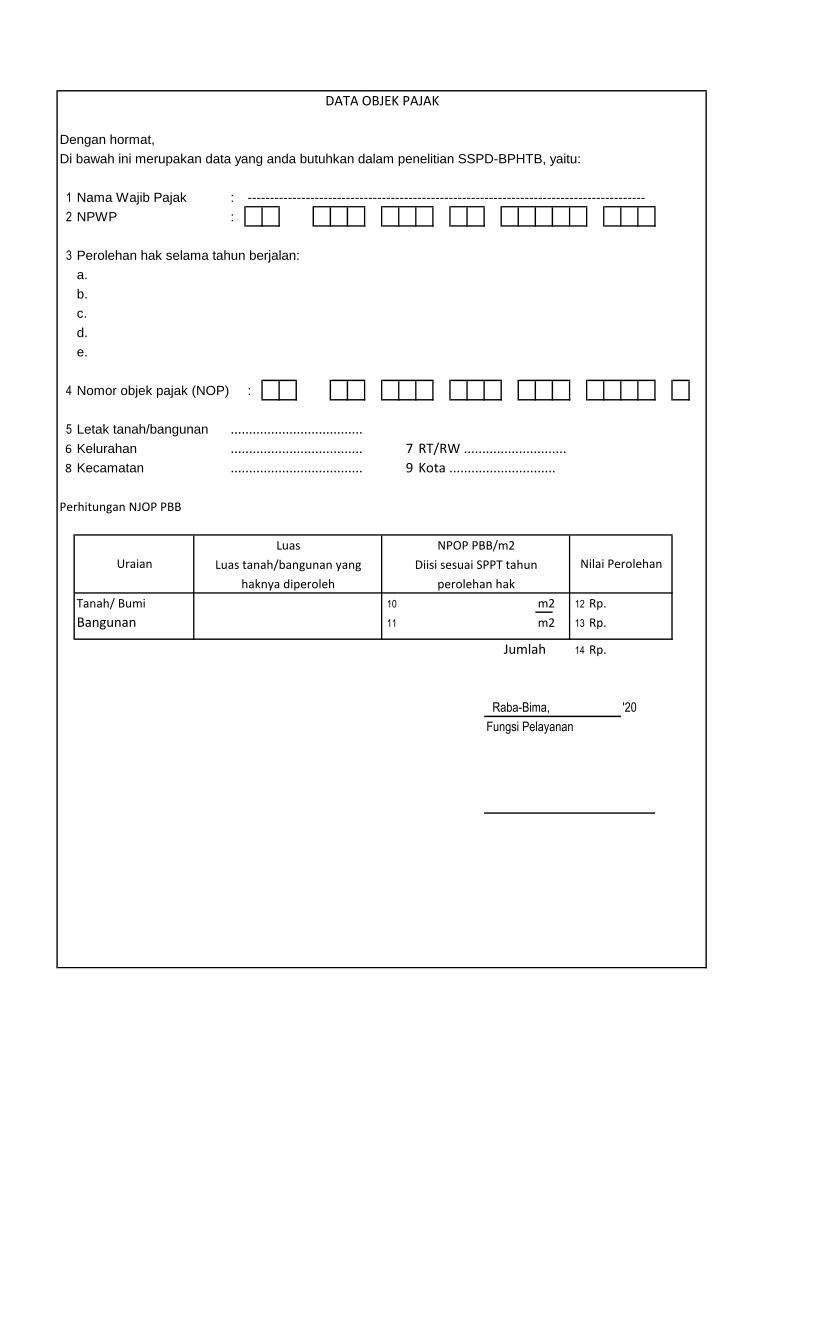

PERHATIAN : Bacalah petunjuk pengisian pada halaman belakang lembar ini terlebih dahulu.

A. 1 Nama Wajib Pajak :

2 NPWP :

3 Alamat Wajib Pajak :

4 Kelurahan/Desa : 5 RT/RW: 6 Kecamatan

7 Kabupaten/Kota : 8 Kode pos

B 1 Nomor Objek Pajak (NOP) PBB :

2 Letak tanah dan atau bangunan :

3 kelurahan/Desa : 4 RT/RW

5 Kecamatan : 6 Kabupaten/Kota

Penghitungan NJOP PBB :

Tanah (bumi) 7 m2 9 Rp 11 Rp

Bangunan 8 m2 10 Rp 12 Rp

NJOP PBB : 13 Rp

14 Harga transaksi / Nilai pasar. Rp.

15 Jenis perolehan hak atas tanah dan atau bangunan

16 Nomor sertifikasi :

C Penghitungan PBHTB ( hanya diisi berdasarkan penghitungan Wajib Pajak)

1 Nilai perolehan Objek Pajak (NPOP) memperhatikan nilai pada B.13 dan B.14 1 Rp

2 Nilai perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) 2 Rp

3 Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP) angka 1 - angka 2 3 Rp

4 Bea Perolehan Hak Atas Tanah dan Bangunan yang terutang 5 % angka 3 4 Rp

D Jumlah Setoran berdasarkan :

a. Penghitung Wajib Pajak

b. STPD BPHTB/SKPDB KURANG BAYAR/SKPDB

KURANG BAYAR TAMBAHAN *) Nomor . Tanggal

c. Penguranan dihitung sendiri menjadi : % berdasarkan Peraturan KDH No : ……………..…...…………………..

d. …………………………………………………………….

JUMLAH YANG DISETOR (dengan angka) : (dengan huruf):

Rp.

(berdasarkan perhitungan C.4 dan pilihan di D)

Nama lengkap dan tanda tangan Nama lengkap dan tanda tangan

Nomor Dokumen :

NOP PBB baru :

LAMPIRAN VIII: FORM SPOP, SSB, SKB, SKBKB, SKBKBT, DAN SURAT KEPUTUSAN PENOLAKAN/

PENGURANGAN BPHTB

Lembar 1

Untuk Wajib Pajak

SURAT SETORAN PAJAK DAERAHBEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

( SSPD - BPHTB )BERFUNGSI SEBAGAI SURAT PEMBERITAHUAN OBJEK PAJAK

PAJAK BUMI DAN BANGUNAN (SPOP PBB)

Hanya diisi oleh petugas

DPPKAD

NJOP PBB/m2

( Diisi berdasarkan SPPT PBB tahun terjadinya

perolehan hak/Tahun …….)

Luas(Diisi luas tanah dan atau bangunan yang haknya

diperoleh

Uraian

WAJIB PAJAK / PENYETOR

…………….,tgl ……………………………..

KEUANGAN ASET DAERAH

Nama lengkap,stempel dan tanda tangan

DITERIMA OLEH :

TEMPAT PEMBAYARAN BPHTB

DPPKAD KOTA BIMA

Luas x NJOP PBB/m2

Telah Diverifikasi :

DINAS PENDAPATAN PENGELOLAAN

Mengetahui :

PPAT/Notaris

Tanggal : …………………………………

Nama lengkap,stempel dan tanda tangan

PERHATIAN : Bacalah petunjuk pengisian pada halaman belakang lembar ini terlebih dahulu.

A. 1 Nama Wajib Pajak :

2 NPWP :

3 Alamat Wajib Pajak :

4 Kelurahan/Desa : 5 RT/RW: 6 Kecamatan

7 Kabupaten/Kota : 8 Kode pos

B 1 Nomor Objek Pajak (NOP) PBB :

2 Letak tanah dan atau bangunan :

3 kelurahan/Desa : 4 RT/RW

5 Kecamatan : 6 Kabupaten/Kota

Penghitungan NJOP PBB :

Tanah (bumi) 7 m2 9 Rp 11 Rp

Bangunan 8 m2 10 Rp 12 Rp

NJOP PBB : 13 Rp

14 Harga transaksi / Nilai pasar. Rp.

15 Jenis perolehan hak atas tanah dan atau bangunan

16 Nomor sertifikasi :

C Penghitungan PBHTB ( hanya diisi berdasarkan penghitungan Wajib Pajak)

1 Nilai perolehan Objek Pajak (NPOP) memperhatikan nilai pada B.13 dan B.14 1 Rp

2 Nilai perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) 2 Rp

3 Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP) angka 1 - angka 2 3 Rp

4 Bea Perolehan Hak Atas Tanah dan Bangunan yang terutang 5 % angka 3 4 Rp

D Jumlah Setoran berdasarkan :

a. Penghitung Wajib Pajak

b. STPD BPHTB/SKPDB KURANG BAYAR/SKPDB

KURANG BAYAR TAMBAHAN *) Nomor . Tanggal

c. Penguranan dihitung sendiri menjadi : % berdasarkan Peraturan KDH No : ……………..…...…………………..

d. …………………………………………………………….

JUMLAH YANG DISETOR (dengan angka) : (dengan huruf):

Rp.

(berdasarkan perhitungan C.4 dan pilihan di D)

Nama lengkap dan tanda tangan Nama lengkap dan tanda tangan

Nomor Dokumen :

NOP PBB baru :

SURAT SETORAN PAJAK DAERAH

Lembar 2

Untuk Wajib Pajak

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN( SSPD - BPHTB )

BERFUNGSI SEBAGAI SURAT PEMBERITAHUAN OBJEK PAJAK

PAJAK BUMI DAN BANGUNAN (SPOP PBB)

(Diisi luas tanah dan atau bangunan yang haknya

diperoleh

DPPKAD KOTA BIMA

UraianLuas

NJOP PBB/m2

( Diisi berdasarkan SPPT PBB tahun terjadinya

perolehan hak/Tahun …….)

Luas x NJOP PBB/m2

WAJIB PAJAK / PENYETOR PPAT/Notaris TEMPAT PEMBAYARAN BPHTB DINAS PENDAPATAN PENGELOLAAN

Tanggal : ………………………………… KEUANGAN ASET DAERAH

…………….,tgl …………………………….. Mengetahui : DITERIMA OLEH : Telah Diverifikasi :

Nama lengkap,stempel dan tanda tangan Nama lengkap,stempel dan tanda tangan

Hanya diisi oleh petugas

DPPKAD

PERHATIAN : Bacalah petunjuk pengisian pada halaman belakang lembar ini terlebih dahulu.

A. 1 Nama Wajib Pajak :

2 NPWP :

3 Alamat Wajib Pajak :

4 Kelurahan/Desa : 5 RT/RW: 6 Kecamatan

7 Kabupaten/Kota : 8 Kode pos

B 1 Nomor Objek Pajak (NOP) PBB :

2 Letak tanah dan atau bangunan :

3 kelurahan/Desa : 4 RT/RW

5 Kecamatan : 6 Kabupaten/Kota

Penghitungan NJOP PBB :

Tanah (bumi) 7 m2 9 Rp 11 Rp

Bangunan 8 m2 10 Rp 12 Rp

NJOP PBB : 13 Rp

14 Harga transaksi / Nilai pasar. Rp.

15 Jenis perolehan hak atas tanah dan atau bangunan

16 Nomor sertifikasi :

C Penghitungan PBHTB ( hanya diisi berdasarkan penghitungan Wajib Pajak)