Embed Size (px)

Citation preview

Webcast Series EY

Reflexos e implicações da criseCOVID-19: contabilidade, divulgaçãoe relação com investidores

Claudio CamargoSócio EY | Líderde Auditoria - Brasil

Abertura

Principais alterações nas normascontábeis e de divulgação

Impactos relevantes e potenciaisna contabilidade das empresas

Aspectos relevantes na comunicaçãocom mercado e relação com investidores

Flávio MachadoSócio EY | Líder de FAAS -

Financial Accounting Advisory Services

Marcio OstwaldSócio EY | Líder de

Professional Practice

Mariana LebreiroSócia EY | FAAS -

Financial Accounting Advisory Services

Silvio TakahashiSócio EY | Auditoria

Cláudio CamargoSócio EY | Líder de Auditoria - Brasil

Principais alterações nas normas contábeise de divulgação

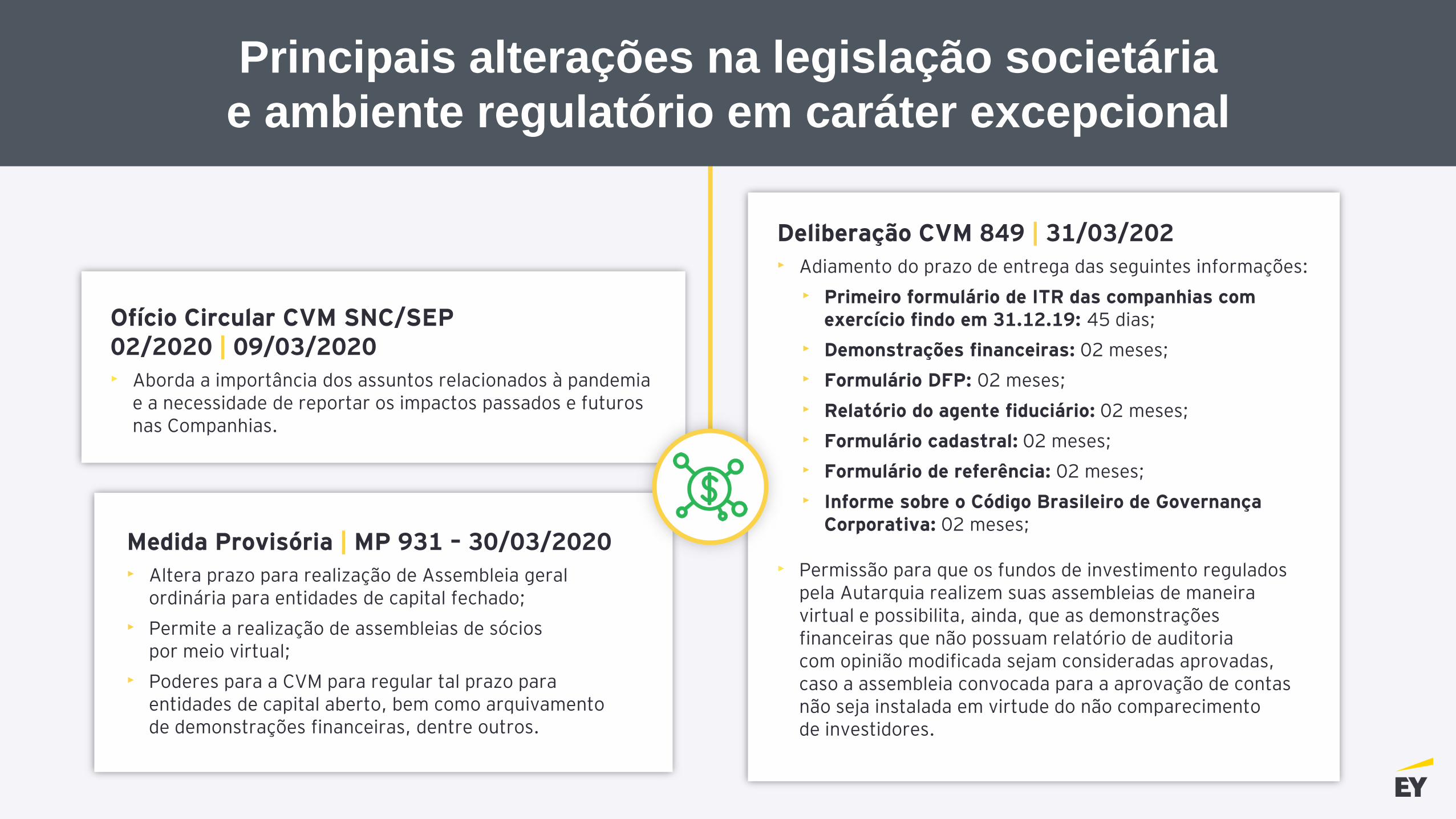

Ofício Circular CVM SNC/SEP02/2020 | 09/03/2020

‣ Aborda a importância dos assuntos relacionados à pandemiae a necessidade de reportar os impactos passados e futuros nas Companhias.

Principais alterações na legislação societária

e ambiente regulatório em caráter excepcional

Medida Provisória | MP 931 – 30/03/2020

‣ Altera prazo para realização de Assembleia geralordinária para entidades de capital fechado;

‣ Permite a realização de assembleias de sóciospor meio virtual;

‣ Poderes para a CVM para regular tal prazo paraentidades de capital aberto, bem como arquivamentode demonstrações financeiras, dentre outros.

Deliberação CVM 849 | 31/03/202

‣ Adiamento do prazo de entrega das seguintes informações:

‣ Primeiro formulário de ITR das companhias com exercício findo em 31.12.19: 45 dias;

‣ Demonstrações financeiras: 02 meses;

‣ Formulário DFP: 02 meses;

‣ Relatório do agente fiduciário: 02 meses;

‣ Formulário cadastral: 02 meses;

‣ Formulário de referência: 02 meses;

‣ Informe sobre o Código Brasileiro de Governança Corporativa: 02 meses;

‣ Permissão para que os fundos de investimento reguladospela Autarquia realizem suas assembleias de maneira virtual e possibilita, ainda, que as demonstrações financeiras que não possuam relatório de auditoriacom opinião modificada sejam consideradas aprovadas, caso a assembleia convocada para a aprovação de contas não seja instalada em virtude do não comparecimentode investidores.

Impactos relevantese potenciaisna contabilidadedas empresas

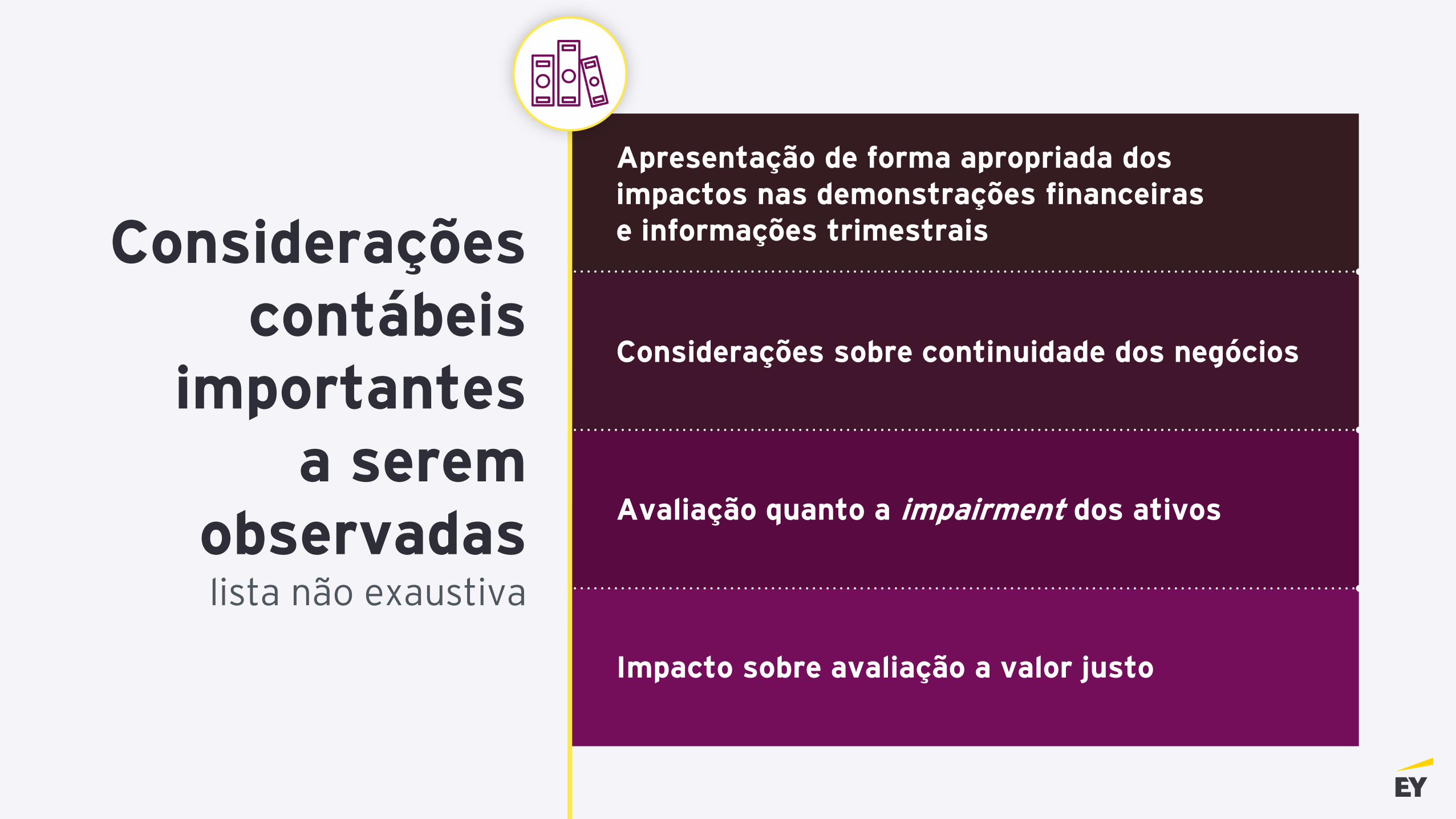

Apresentação de forma apropriada dosimpactos nas demonstrações financeirase informações trimestrais

Considerações sobre continuidade dos negócios

Avaliação quanto a impairment dos ativos

Impacto sobre avaliação a valor justo

Considerações contábeis

importantesa serem

observadaslista não exaustiva

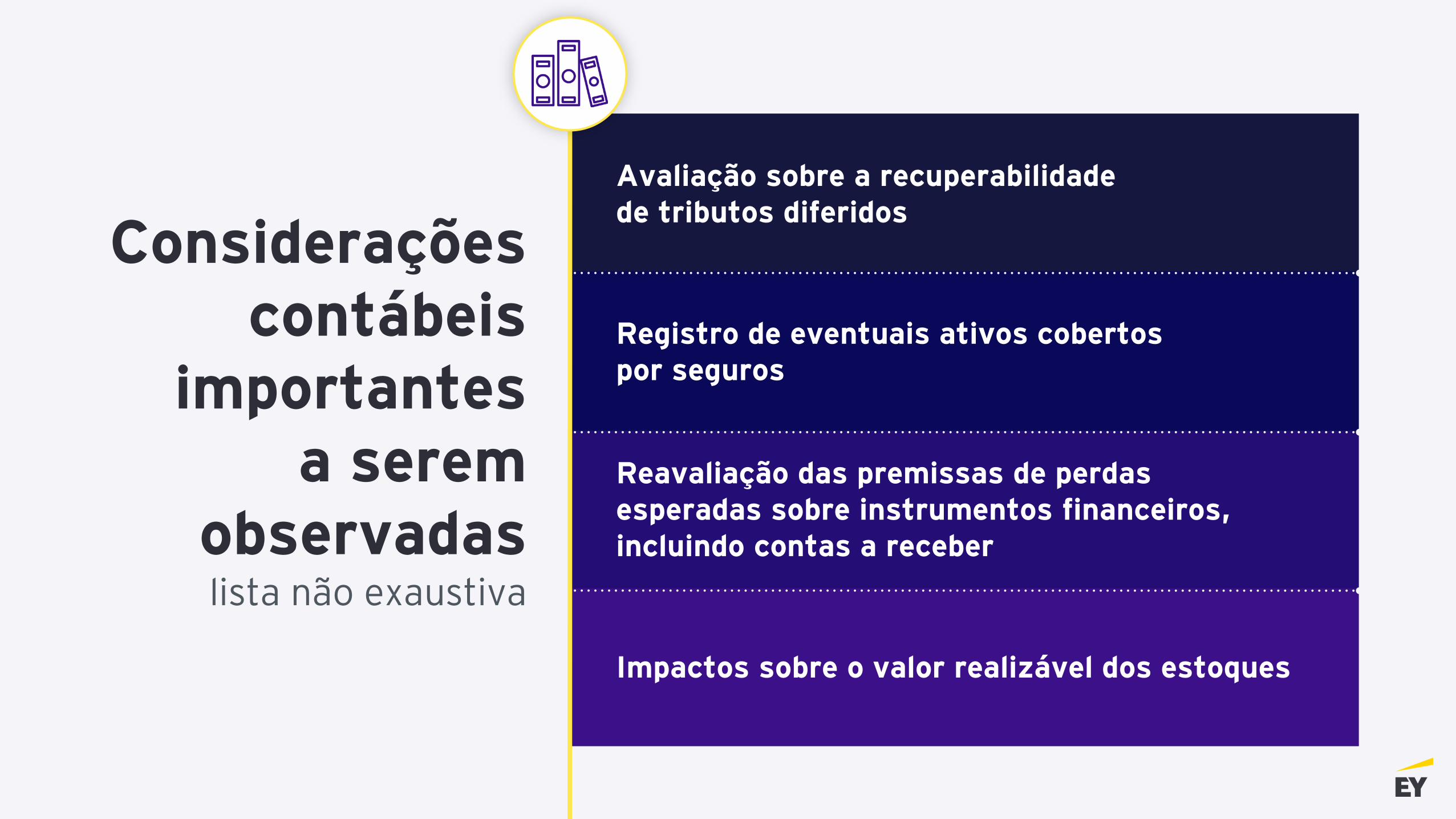

Avaliação sobre a recuperabilidadede tributos diferidos

Registro de eventuais ativos cobertospor seguros

Reavaliação das premissas de perdasesperadas sobre instrumentos financeiros, incluindo contas a receber

Impactos sobre o valor realizável dos estoques

Considerações contábeis

importantesa serem

observadaslista não exaustiva

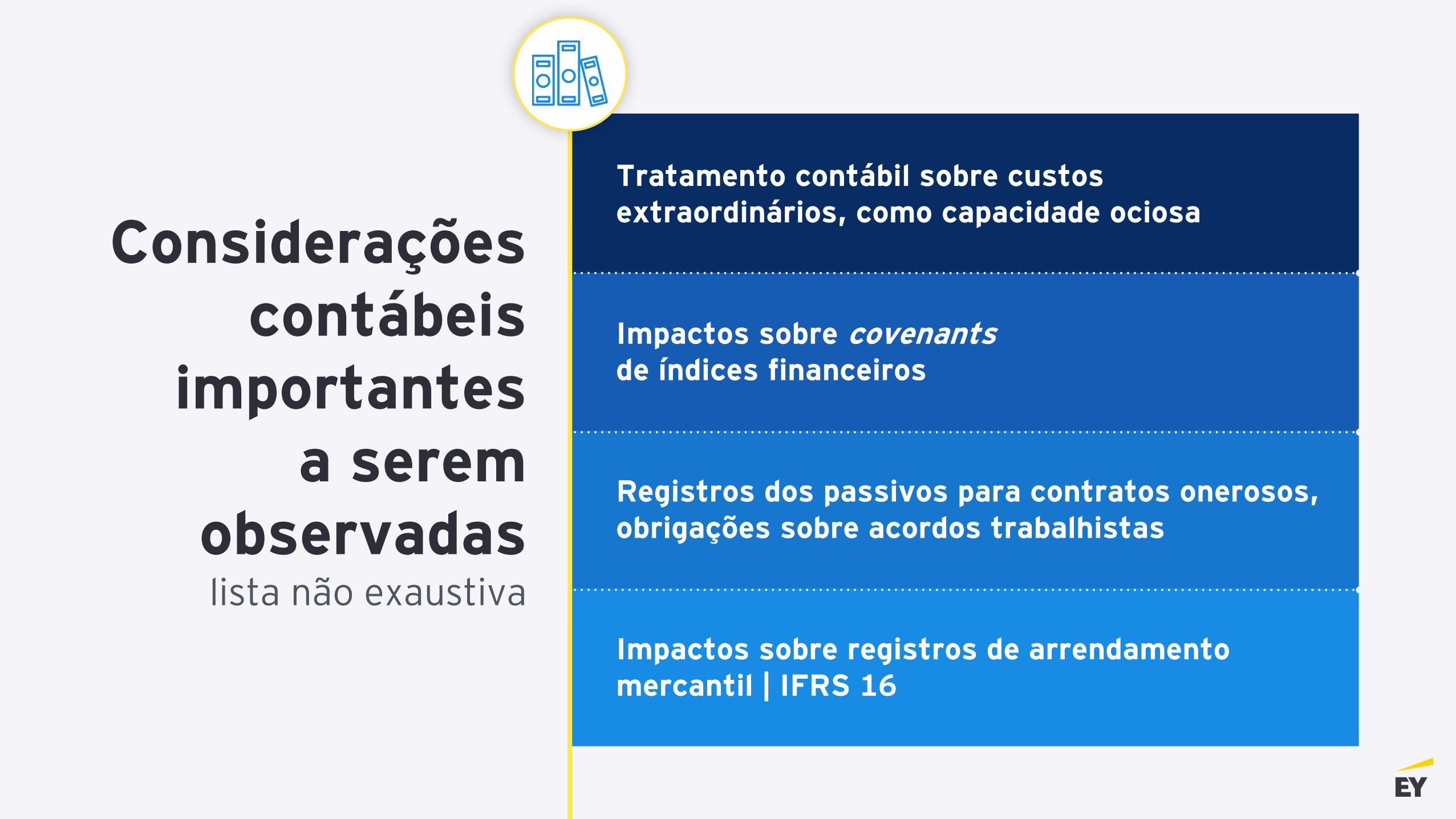

Tratamento contábil sobre custos extraordinários, como capacidade ociosa

Impactos sobre covenantsde índices financeiros

Registros dos passivos para contratos onerosos, obrigações sobre acordos trabalhistas

Impactos sobre registros de arrendamento mercantil | IFRS 16

Considerações contábeis

importantesa serem

observadaslista não exaustiva

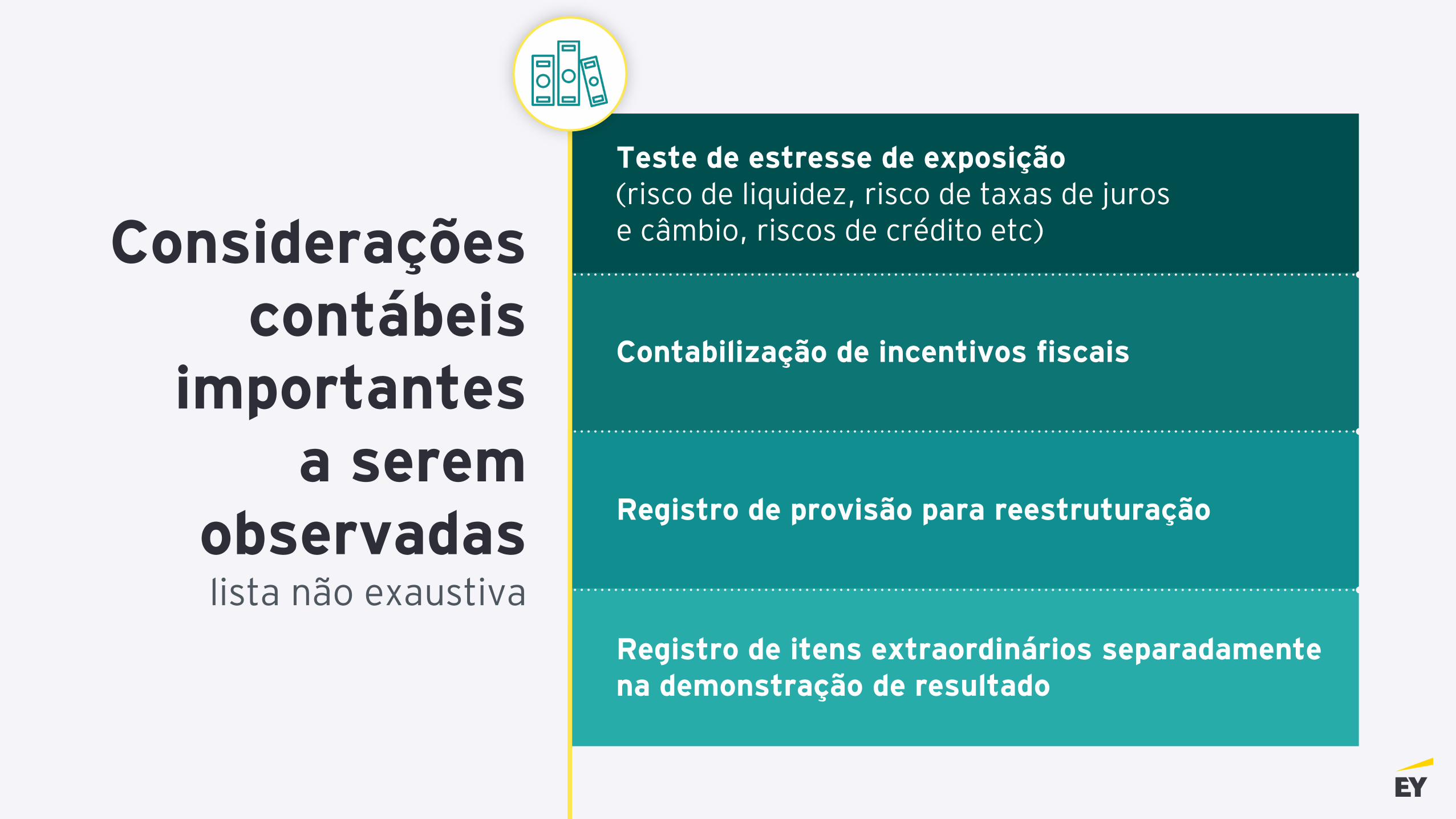

Considerações contábeis

importantesa serem

observadaslista não exaustiva

Teste de estresse de exposição(risco de liquidez, risco de taxas de jurose câmbio, riscos de crédito etc)

Contabilização de incentivos fiscais

Registro de provisão para reestruturação

Registro de itens extraordinários separadamente na demonstração de resultado

Aspectos relevantes na comunicação com o mercado e relação com investidores

Comunicações requeridas

Requerimentos de comunicação ao Mercado e Governança

Acompanhamentoe comunicação ao

mercado das novas datas de divulgação

de informações obrigatórias

Comunicação das novas datas de assembleias de acionistas

Comunicação de fatos relevantes relativo

aos impactos contábeise financeiros

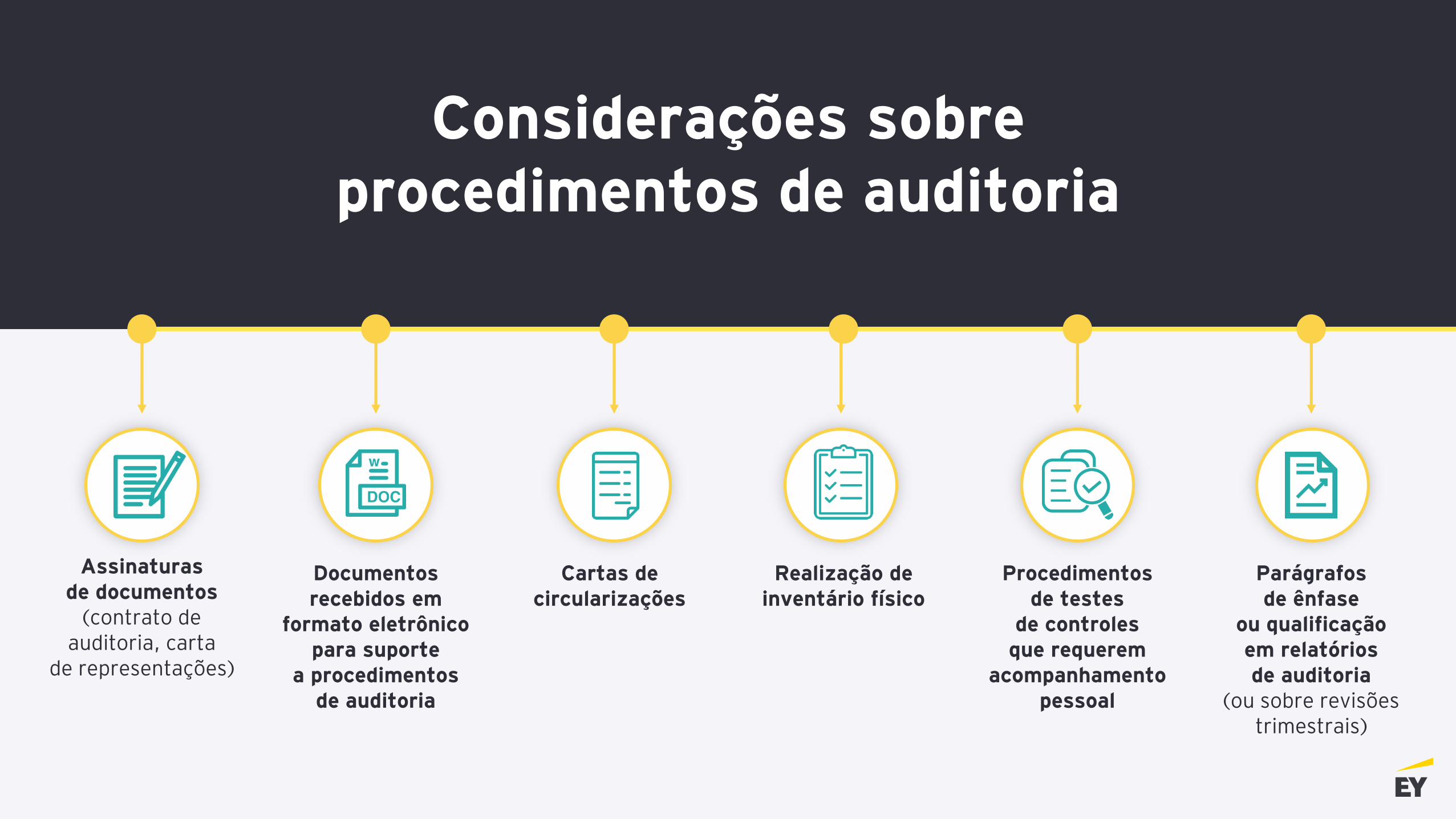

Considerações sobre procedimentos de auditoria

Assinaturasde documentos

(contrato de auditoria, carta

de representações)

Documentos recebidos em

formato eletrônicopara suporte

a procedimentos de auditoria

Cartas de circularizações

Realização de inventário físico

Procedimentosde testes

de controlesque requerem

acompanhamento pessoal

Parágrafosde ênfase

ou qualificaçãoem relatóriosde auditoria

(ou sobre revisões trimestrais)

Informações importantes:

‣ Para perguntas sobre o conteúdo, por favor, utilizem o Q&A;

‣ Todas as perguntas serão respondidas por e-mail após o término dessa sessão.

Webcast Series EY

Reflexos e implicações da crise COVID-19: contabilidade, divulgaçãoe relação com investidores