Proiect la gestiunea financiara a intreprinderii

Ion Atina-Mihaela

C.I.G., Gr.2, An III

1.Analiza pe baza bilatului financiar

Se cunosc urmatoarele informatii :

- Cheltuielile de constituire in valoare neta, din cadrul imolizarilor necorporale sunt in anul 2011 de 190 lei, iar in anul 2012 de 175 lei;

- 18% din imobilizarile financiare ale intreprinderii Calipso au o durata mai mica de un an pentru anul 2011 si pentru anul 2012 imobilizarile financiare includ o parte cu o durata mai mica de un an in valoare de 120 lei;

- 15% din stocuri pentru anul 2011 au o viteza de rotatie de 400 zile (viteza de rotatie mai mare de un an), iar 1210 lei din valoarea stocurilor din anul 2012 au o lichiditate de peste un an;

- 10% din datoriile financiare pe termen lung au o scadenta in exercitiul financiar care urmeaza, restul fiind pe o perioada de 4 ani;

- Veniturile in avans vor fi realizate intr-o periada mai mica de un an;- 40% din provizioane sunt constituite pentru acoperirea unor riscuri cu sansa mica de

realizare, iar restul de 60% fiind justificate de existenta unor riscuri cu sanse mari de realizare in 2 ani si 5 luni;

- Din datoriile pe termen scurt, creditele bancare curente au o valoare de 1236 lei pentru anul 2011 si 1919 pentru anul 2012.

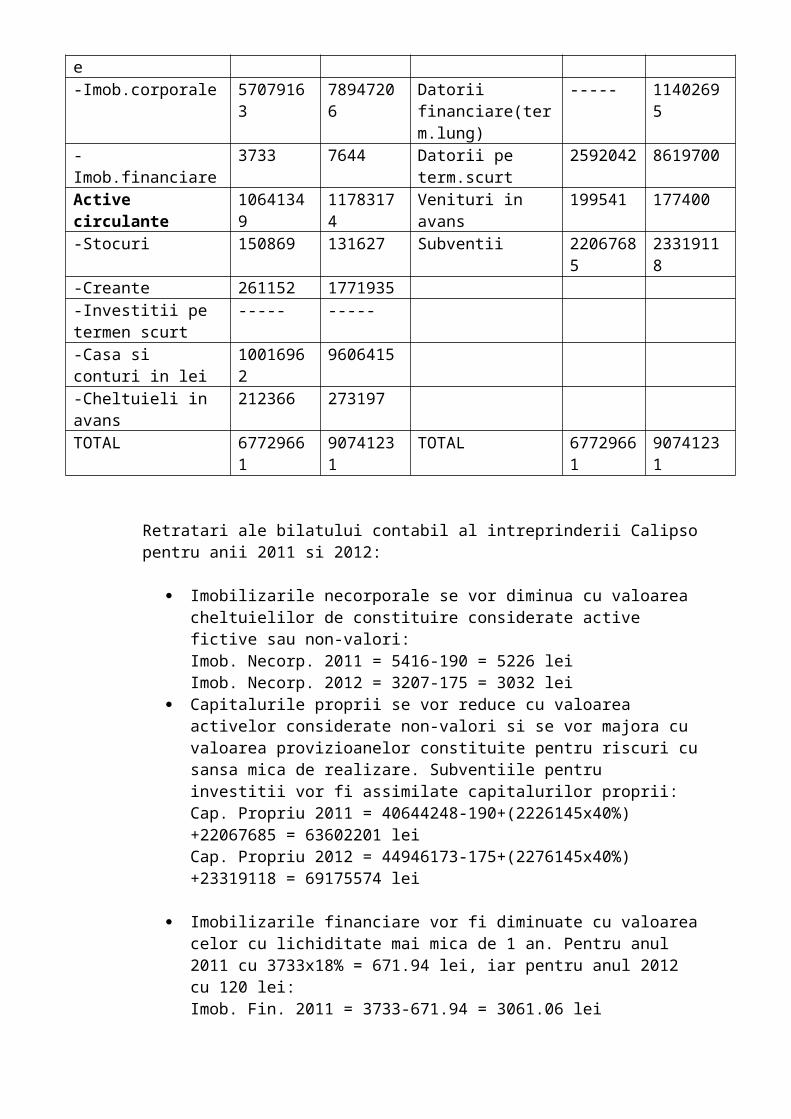

ACTIV 2011 2012 PASIV 2011 2012Active imobilizate 57088312 78958057 Capital propriu 40644248 44946173-Imob.necorporale 5416 3207 Provizioane 2226145 2276145-Imob.corporale 57079163 78947206 Datorii

financiare(term.lung)----- 11402695

-Imob.financiare 3733 7644 Datorii pe term.scurt 2592042 8619700Active circulante 10641349 11783174 Venituri in avans 199541 177400-Stocuri 150869 131627 Subventii 22067685 23319118-Creante 261152 1771935-Investitii pe termen scurt

----- -----

-Casa si conturi in lei 10016962 9606415-Cheltuieli in avans 212366 273197

TOTAL 67729661 90741231 TOTAL 67729661 90741231

Retratari ale bilatului contabil al intreprinderii Calipso pentru anii 2011 si 2012:

Imobilizarile necorporale se vor diminua cu valoarea cheltuielilor de constituire considerate active fictive sau non-valori:Imob. Necorp. 2011 = 5416-190 = 5226 leiImob. Necorp. 2012 = 3207-175 = 3032 lei

Capitalurile proprii se vor reduce cu valoarea activelor considerate non-valori si se vor majora cu valoarea provizioanelor constituite pentru riscuri cu sansa mica de realizare. Subventiile pentru investitii vor fi assimilate capitalurilor proprii:Cap. Propriu 2011 = 40644248-190+(2226145x40%)+22067685 = 63602201 leiCap. Propriu 2012 = 44946173-175+(2276145x40%)+23319118 = 69175574 lei

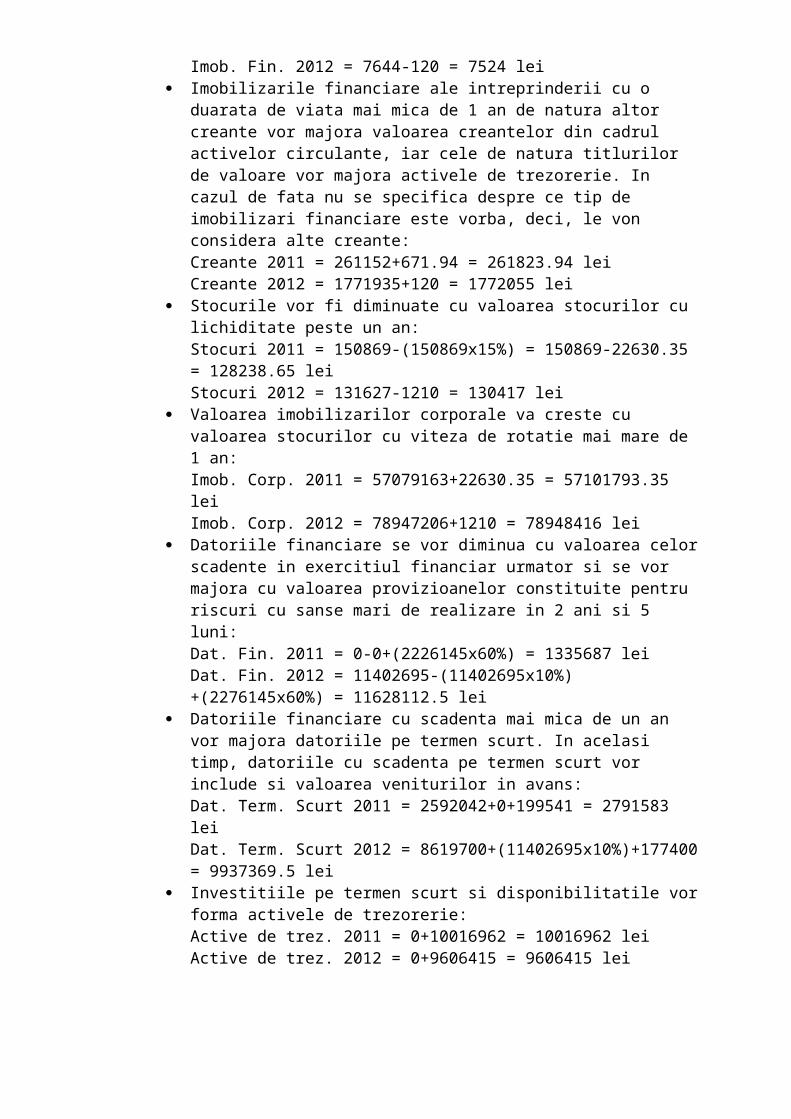

Imobilizarile financiare vor fi diminuate cu valoarea celor cu lichiditate mai mica de 1 an. Pentru anul 2011 cu 3733x18% = 671.94 lei, iar pentru anul 2012 cu 120 lei:Imob. Fin. 2011 = 3733-671.94 = 3061.06 leiImob. Fin. 2012 = 7644-120 = 7524 lei

Imobilizarile financiare ale intreprinderii cu o duarata de viata mai mica de 1 an de natura altor creante vor majora valoarea creantelor din cadrul activelor circulante, iar cele de natura titlurilor de valoare vor majora activele de trezorerie. In cazul de fata nu se specifica despre ce tip de imobilizari financiare este vorba, deci, le von considera alte creante:Creante 2011 = 261152+671.94 = 261823.94 leiCreante 2012 = 1771935+120 = 1772055 lei

Stocurile vor fi diminuate cu valoarea stocurilor cu lichiditate peste un an:Stocuri 2011 = 150869-(150869x15%) = 150869-22630.35 = 128238.65 leiStocuri 2012 = 131627-1210 = 130417 lei

Valoarea imobilizarilor corporale va creste cu valoarea stocurilor cu viteza de rotatie mai mare de 1 an:Imob. Corp. 2011 = 57079163+22630.35 = 57101793.35 leiImob. Corp. 2012 = 78947206+1210 = 78948416 lei

Datoriile financiare se vor diminua cu valoarea celor scadente in exercitiul financiar urmator si se vor majora cu valoarea provizioanelor constituite pentru riscuri cu sanse mari de realizare in 2 ani si 5 luni:Dat. Fin. 2011 = 0-0+(2226145x60%) = 1335687 leiDat. Fin. 2012 = 11402695-(11402695x10%)+(2276145x60%) = 11628112.5 lei

Datoriile financiare cu scadenta mai mica de un an vor majora datoriile pe termen scurt. In acelasi timp, datoriile cu scadenta pe termen scurt vor include si valoarea veniturilor in avans:Dat. Term. Scurt 2011 = 2592042+0+199541 = 2791583 leiDat. Term. Scurt 2012 = 8619700+(11402695x10%)+177400 = 9937369.5 lei

Investitiile pe termen scurt si disponibilitatile vor forma activele de trezorerie:Active de trez. 2011 = 0+10016962 = 10016962 leiActive de trez. 2012 = 0+9606415 = 9606415 lei

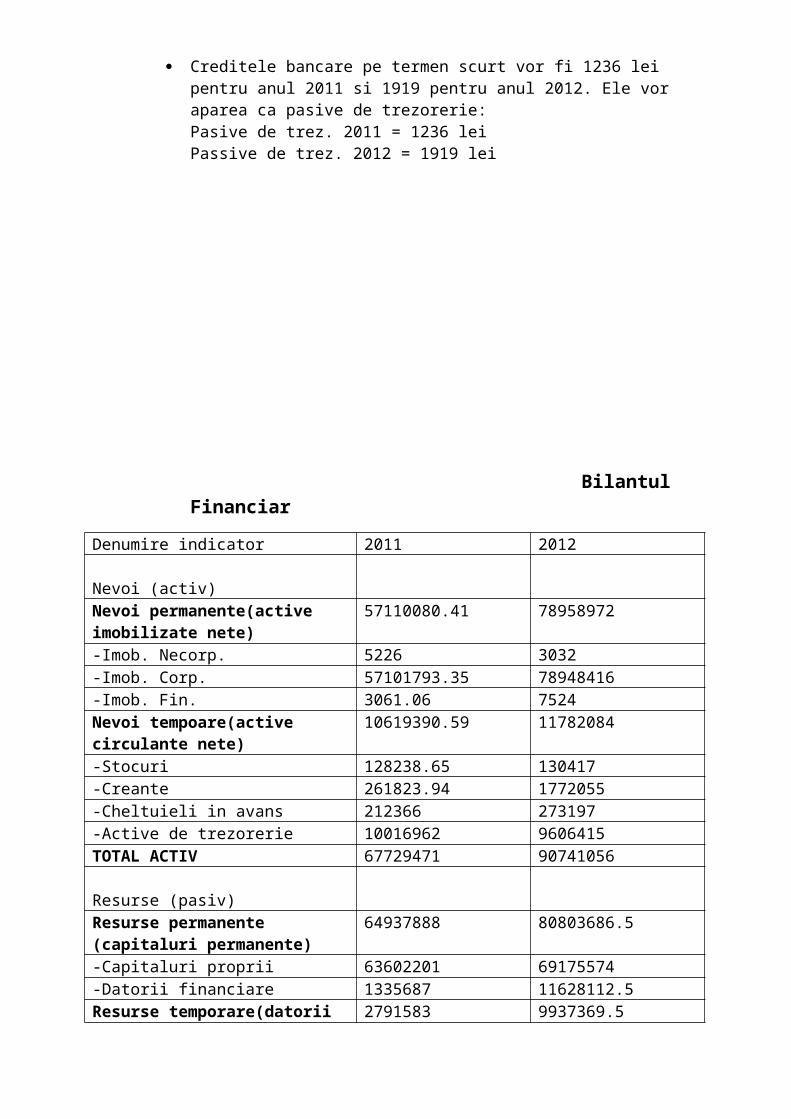

Creditele bancare pe termen scurt vor fi 1236 lei pentru anul 2011 si 1919 pentru anul 2012. Ele vor aparea ca pasive de trezorerie:Pasive de trez. 2011 = 1236 leiPassive de trez. 2012 = 1919 lei

Bilantul Financiar

Denumire indicator 2011 2012 Nevoi (activ)Nevoi permanente(active imobilizate nete)

57110080.41 78958972

-Imob. Necorp. 5226 3032-Imob. Corp. 57101793.35 78948416-Imob. Fin. 3061.06 7524Nevoi tempoare(active circulante nete)

10619390.59 11782084

-Stocuri 128238.65 130417-Creante 261823.94 1772055-Cheltuieli in avans 212366 273197-Active de trezorerie 10016962 9606415TOTAL ACTIV 67729471 90741056 Resurse (pasiv)Resurse permanente (capitaluri permanente)

64937888 80803686.5

-Capitaluri proprii 63602201 69175574-Datorii financiare 1335687 11628112.5Resurse temporare(datorii pe termen scurt)

2791583 9937369.5

-Datorii de exploatatre ( nefinanciare) 2790347 9935450.5-Pasive de trezorerie 1236 1919

TOTAL PASIV 67729471 90741056

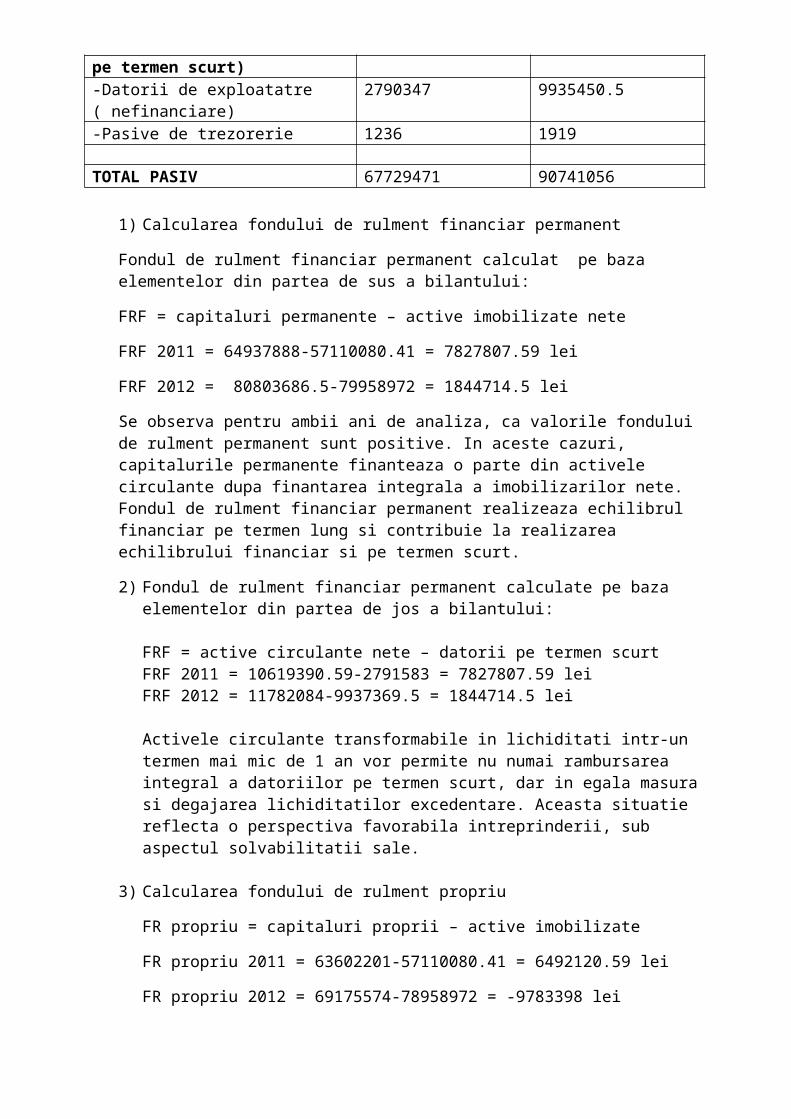

1) Calcularea fondului de rulment financiar permanent

Fondul de rulment financiar permanent calculat pe baza elementelor din partea de sus a bilantului:

FRF = capitaluri permanente – active imobilizate nete

FRF 2011 = 64937888-57110080.41 = 7827807.59 lei

FRF 2012 = 80803686.5-79958972 = 1844714.5 lei

Se observa pentru ambii ani de analiza, ca valorile fondului de rulment permanent sunt positive. In aceste cazuri, capitalurile permanente finanteaza o parte din activele circulante dupa finantarea integrala a imobilizarilor nete. Fondul de rulment financiar

permanent realizeaza echilibrul financiar pe termen lung si contribuie la realizarea echilibrului financiar si pe termen scurt.

2) Fondul de rulment financiar permanent calculate pe baza elementelor din partea de jos a bilantului:

FRF = active circulante nete – datorii pe termen scurtFRF 2011 = 10619390.59-2791583 = 7827807.59 leiFRF 2012 = 11782084-9937369.5 = 1844714.5 lei

Activele circulante transformabile in lichiditati intr-un termen mai mic de 1 an vor permite nu numai rambursarea integral a datoriilor pe termen scurt, dar in egala masura si degajarea lichiditatilor excedentare. Aceasta situatie reflecta o perspectiva favorabila intreprinderii, sub aspectul solvabilitatii sale.

3) Calcularea fondului de rulment propriu

FR propriu = capitaluri proprii – active imobilizate

FR propriu 2011 = 63602201-57110080.41 = 6492120.59 lei

FR propriu 2012 = 69175574-78958972 = -9783398 lei

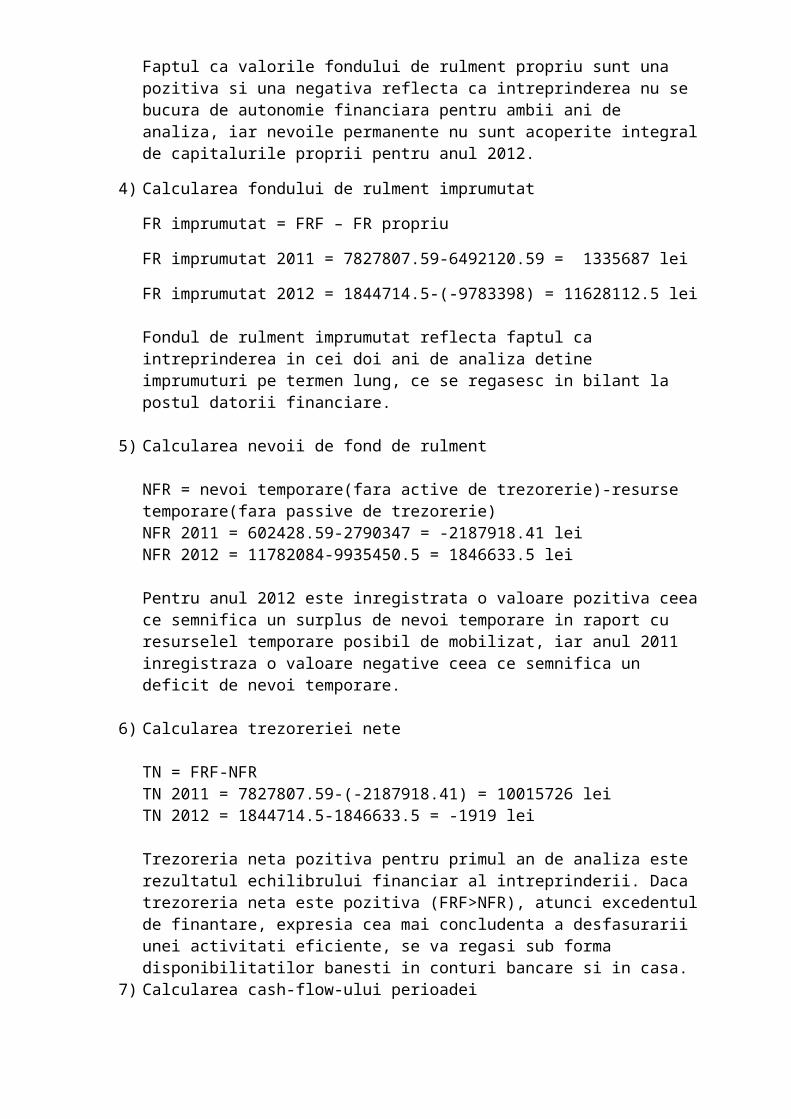

Faptul ca valorile fondului de rulment propriu sunt una pozitiva si una negativa reflecta ca intreprinderea nu se bucura de autonomie financiara pentru ambii ani de analiza, iar nevoile permanente nu sunt acoperite integral de capitalurile proprii pentru anul 2012.

4) Calcularea fondului de rulment imprumutat

FR imprumutat = FRF – FR propriu

FR imprumutat 2011 = 7827807.59-6492120.59 = 1335687 lei

FR imprumutat 2012 = 1844714.5-(-9783398) = 11628112.5 lei

Fondul de rulment imprumutat reflecta faptul ca intreprinderea in cei doi ani de analiza detine imprumuturi pe termen lung, ce se regasesc in bilant la postul datorii financiare.

5) Calcularea nevoii de fond de rulment

NFR = nevoi temporare(fara active de trezorerie)-resurse temporare(fara passive de trezorerie)NFR 2011 = 602428.59-2790347 = -2187918.41 leiNFR 2012 = 11782084-9935450.5 = 1846633.5 lei

Pentru anul 2012 este inregistrata o valoare pozitiva ceea ce semnifica un surplus de nevoi temporare in raport cu resurselel temporare posibil de mobilizat, iar anul 2011 inregistraza o valoare negative ceea ce semnifica un deficit de nevoi temporare.

6) Calcularea trezoreriei nete

TN = FRF-NFRTN 2011 = 7827807.59-(-2187918.41) = 10015726 leiTN 2012 = 1844714.5-1846633.5 = -1919 lei

Trezoreria neta pozitiva pentru primul an de analiza este rezultatul echilibrului financiar al intreprinderii. Daca trezoreria neta este pozitiva (FRF>NFR), atunci excedentul de finantare, expresia cea mai concludenta a desfasurarii unei activitati eficiente, se va regasi sub forma disponibilitatilor banesti in conturi bancare si in casa.

7) Calcularea cash-flow-ului perioadei

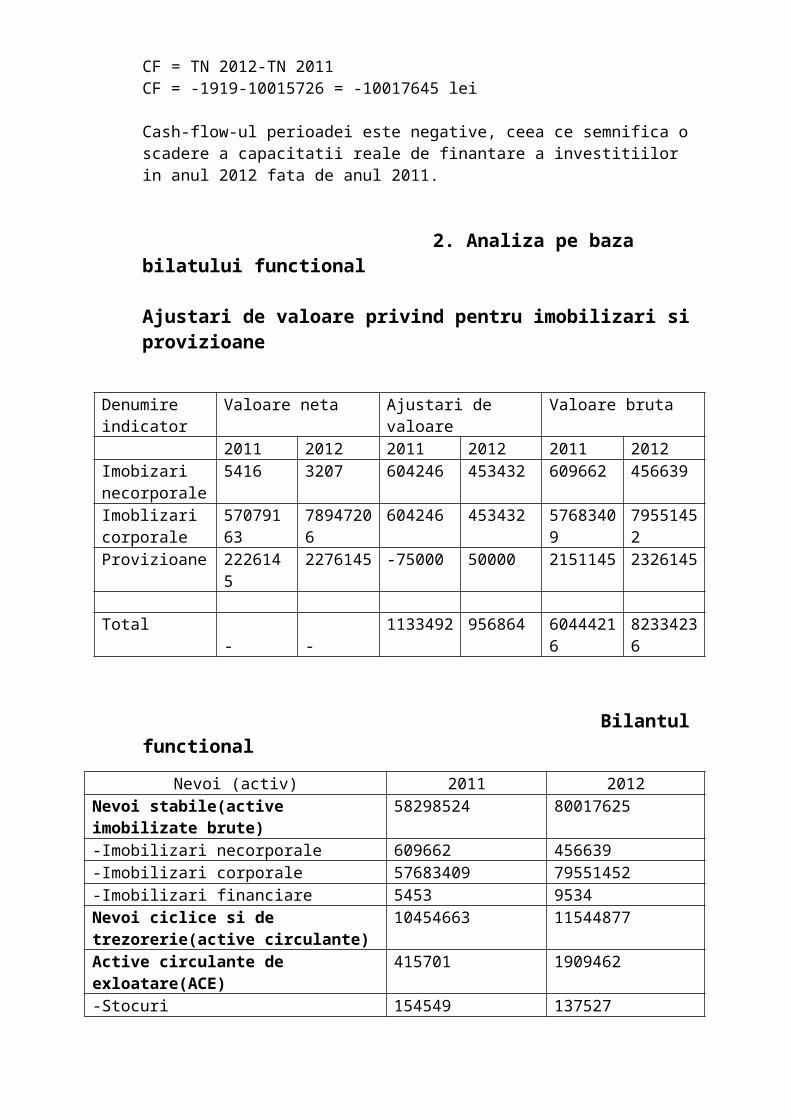

CF = TN 2012-TN 2011CF = -1919-10015726 = -10017645 lei

Cash-flow-ul perioadei este negative, ceea ce semnifica o scadere a capacitatii reale de finantare a investitiilor in anul 2012 fata de anul 2011.

2. Analiza pe baza bilatului functional

Ajustari de valoare privind pentru imobilizari si provizioane

Denumire indicator

Valoare neta Ajustari de valoare Valoare bruta

2011 2012 2011 2012 2011 2012Imobizari necorporale

5416 3207 604246 453432 609662 456639

Imoblizari corporale

57079163 78947206 604246 453432 57683409 79551452

Provizioane 2226145 2276145 -75000 50000 2151145 2326145

Total - - 1133492 956864 60444216 82334236

Bilantul functional

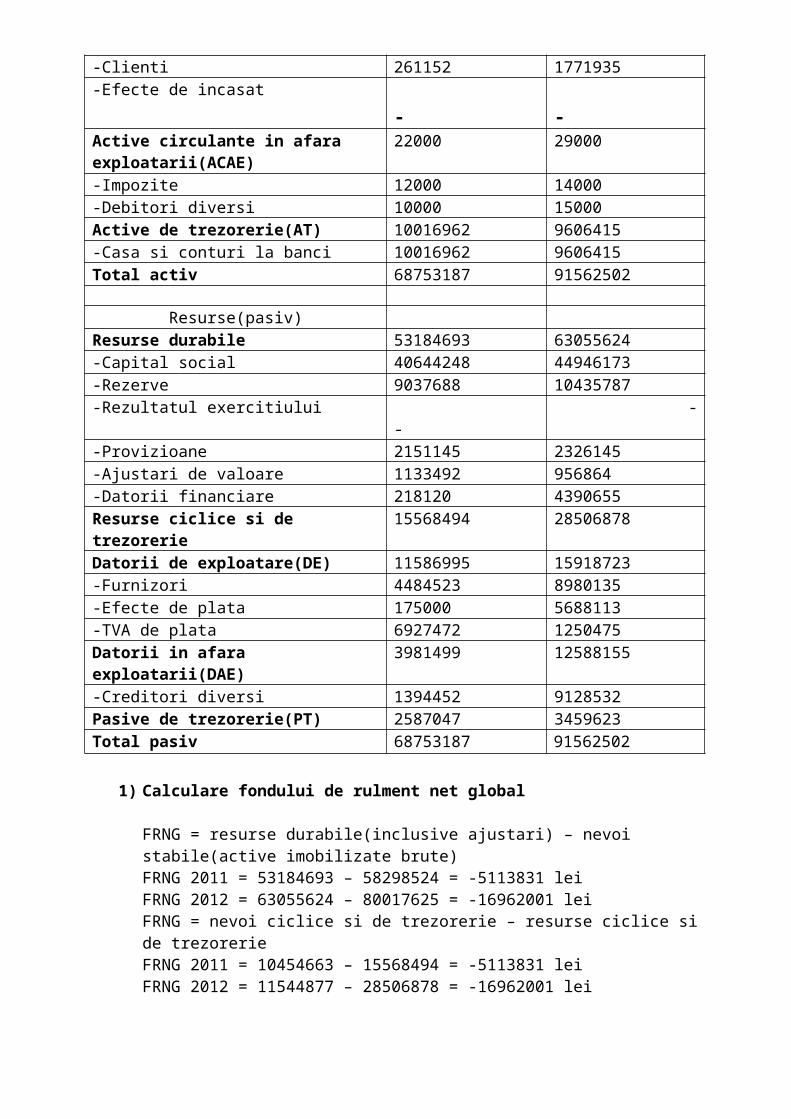

Nevoi (activ) 2011 2012Nevoi stabile(active imobilizate brute) 58298524 80017625-Imobilizari necorporale 609662 456639-Imobilizari corporale 57683409 79551452-Imobilizari financiare 5453 9534Nevoi ciclice si de trezorerie(active circulante)

10454663 11544877

Active circulante de exloatare(ACE) 415701 1909462-Stocuri 154549 137527-Clienti 261152 1771935-Efecte de incasat - -

Active circulante in afara exploatarii(ACAE) 22000 29000-Impozite 12000 14000-Debitori diversi 10000 15000Active de trezorerie(AT) 10016962 9606415-Casa si conturi la banci 10016962 9606415Total activ 68753187 91562502

Resurse(pasiv)Resurse durabile 53184693 63055624-Capital social 40644248 44946173-Rezerve 9037688 10435787-Rezultatul exercitiului - --Provizioane 2151145 2326145-Ajustari de valoare 1133492 956864-Datorii financiare 218120 4390655Resurse ciclice si de trezorerie 15568494 28506878Datorii de exploatare(DE) 11586995 15918723-Furnizori 4484523 8980135-Efecte de plata 175000 5688113-TVA de plata 6927472 1250475Datorii in afara exploatarii(DAE) 3981499 12588155-Creditori diversi 1394452 9128532Pasive de trezorerie(PT) 2587047 3459623Total pasiv 68753187 91562502

1) Calculare fondului de rulment net global

FRNG = resurse durabile(inclusive ajustari) – nevoi stabile(active imobilizate brute)FRNG 2011 = 53184693 – 58298524 = -5113831 leiFRNG 2012 = 63055624 – 80017625 = -16962001 leiFRNG = nevoi ciclice si de trezorerie – resurse ciclice si de trezorerieFRNG 2011 = 10454663 – 15568494 = -5113831 leiFRNG 2012 = 11544877 – 28506878 = -16962001 lei

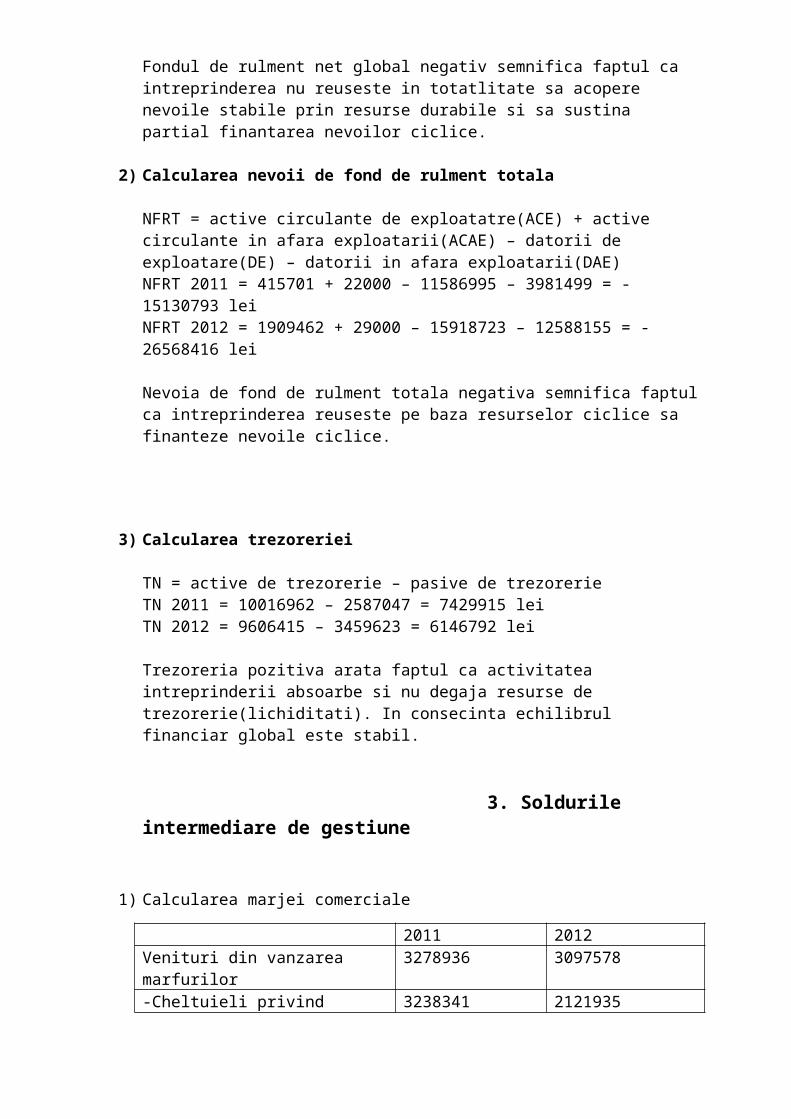

Fondul de rulment net global negativ semnifica faptul ca intreprinderea nu reuseste in totatlitate sa acopere nevoile stabile prin resurse durabile si sa sustina partial finantarea nevoilor ciclice.

2) Calcularea nevoii de fond de rulment totala

NFRT = active circulante de exploatatre(ACE) + active circulante in afara exploatarii(ACAE) – datorii de exploatare(DE) – datorii in afara exploatarii(DAE)NFRT 2011 = 415701 + 22000 – 11586995 – 3981499 = -15130793 leiNFRT 2012 = 1909462 + 29000 – 15918723 – 12588155 = -26568416 lei

Nevoia de fond de rulment totala negativa semnifica faptul ca intreprinderea reuseste pe baza resurselor ciclice sa finanteze nevoile ciclice.

3) Calcularea trezoreriei

TN = active de trezorerie – pasive de trezorerieTN 2011 = 10016962 – 2587047 = 7429915 leiTN 2012 = 9606415 – 3459623 = 6146792 lei

Trezoreria pozitiva arata faptul ca activitatea intreprinderii absoarbe si nu degaja resurse de trezorerie(lichiditati). In consecinta echilibrul financiar global este stabil.

3. Soldurile intermediare de gestiune

1) Calcularea marjei comerciale

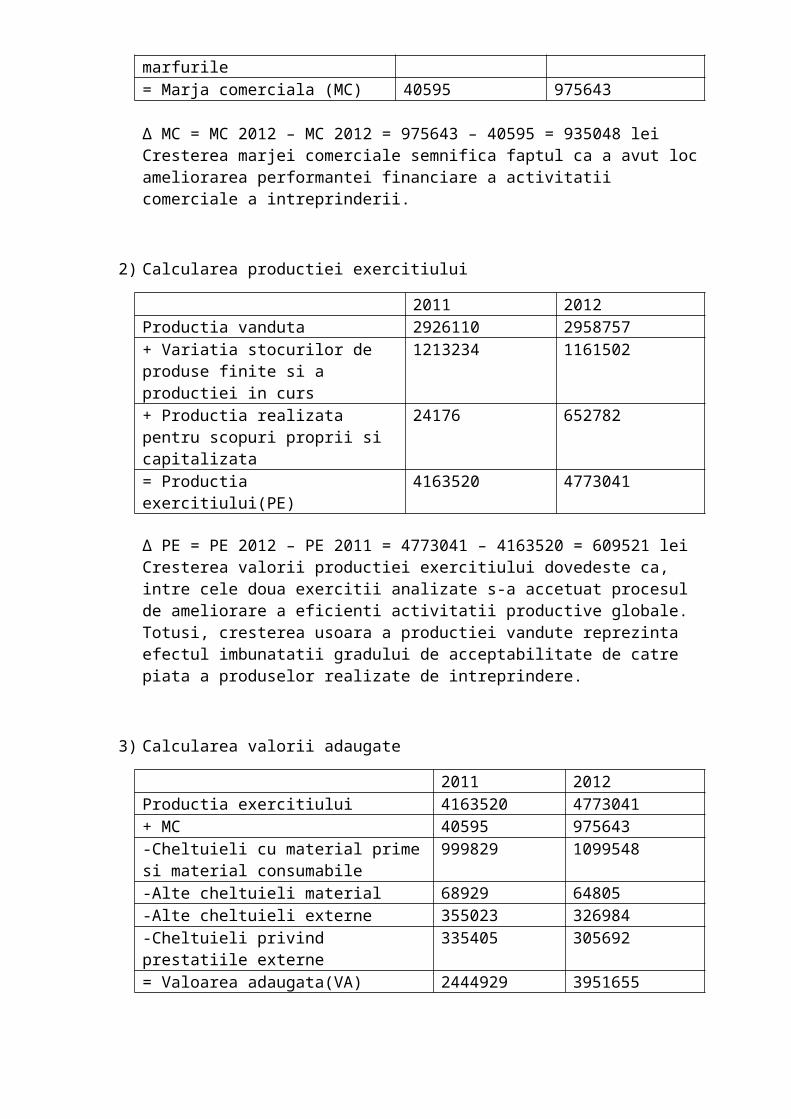

2011 2012Venituri din vanzarea marfurilor 3278936 3097578-Cheltuieli privind marfurile 3238341 2121935= Marja comerciala (MC) 40595 975643

∆ MC = MC 2012 – MC 2012 = 975643 – 40595 = 935048 leiCresterea marjei comerciale semnifica faptul ca a avut loc ameliorarea performantei financiare a activitatii comerciale a intreprinderii.

2) Calcularea productiei exercitiului

2011 2012Productia vanduta 2926110 2958757+ Variatia stocurilor de produse finite si a productiei in curs

1213234 1161502

+ Productia realizata pentru scopuri proprii si capitalizata

24176 652782

= Productia exercitiului(PE) 4163520 4773041 ∆ PE = PE 2012 – PE 2011 = 4773041 – 4163520 = 609521 leiCresterea valorii productiei exercitiului dovedeste ca, intre cele doua exercitii analizate s-a accetuat procesul de ameliorare a eficienti activitatii productive globale. Totusi, cresterea usoara a productiei vandute reprezinta efectul imbunatatii gradului de acceptabilitate de catre piata a produselor realizate de intreprindere.

3) Calcularea valorii adaugate

2011 2012Productia exercitiului 4163520 4773041+ MC 40595 975643

-Cheltuieli cu material prime si material consumabile

999829 1099548

-Alte cheltuieli material 68929 64805-Alte cheltuieli externe 355023 326984-Cheltuieli privind prestatiile externe 335405 305692= Valoarea adaugata(VA) 2444929 3951655

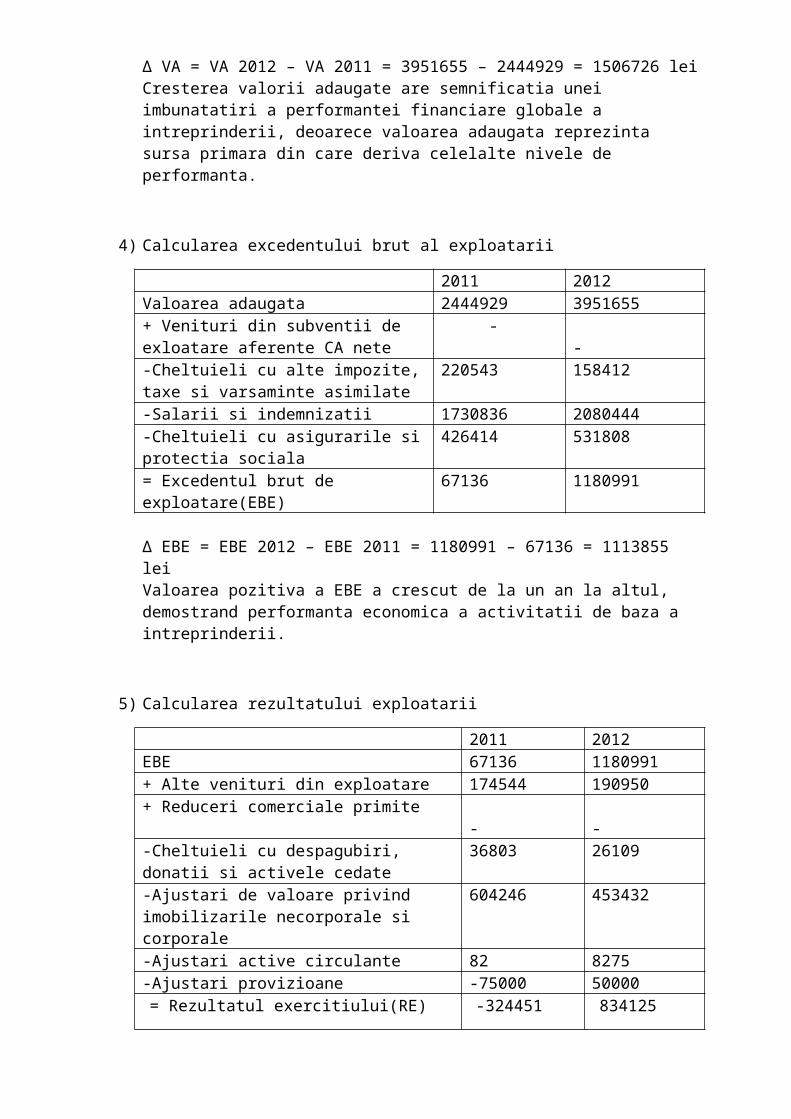

∆ VA = VA 2012 – VA 2011 = 3951655 – 2444929 = 1506726 leiCresterea valorii adaugate are semnificatia unei imbunatatiri a performantei financiare globale a intreprinderii, deoarece valoarea adaugata reprezinta sursa primara din care deriva celelalte nivele de performanta.

4) Calcularea excedentului brut al exploatarii

2011 2012Valoarea adaugata 2444929 3951655+ Venituri din subventii de exloatare aferente CA nete

- -

-Cheltuieli cu alte impozite, taxe si varsaminte asimilate

220543 158412

-Salarii si indemnizatii 1730836 2080444-Cheltuieli cu asigurarile si protectia sociala 426414 531808= Excedentul brut de exploatare(EBE) 67136 1180991

∆ EBE = EBE 2012 – EBE 2011 = 1180991 – 67136 = 1113855 leiValoarea pozitiva a EBE a crescut de la un an la altul, demostrand performanta economica a activitatii de baza a intreprinderii.

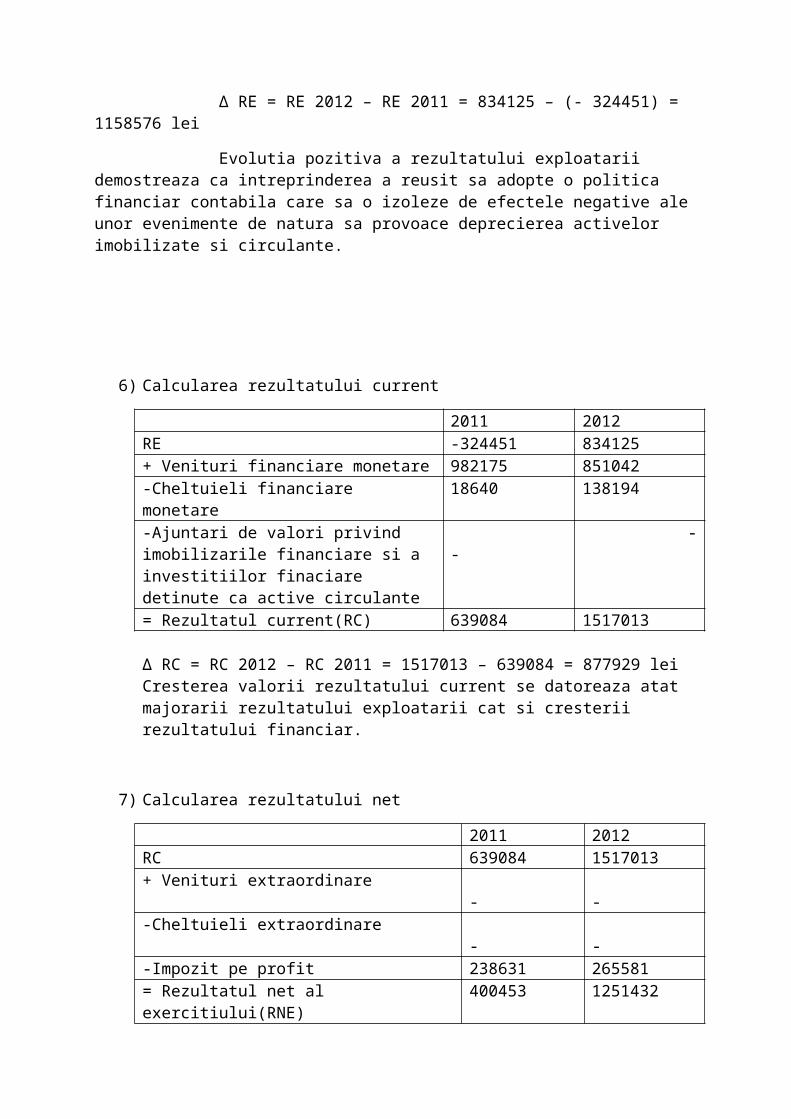

5) Calcularea rezultatului exploatarii

2011 2012EBE 67136 1180991+ Alte venituri din exploatare 174544 190950+ Reduceri comerciale primite - --Cheltuieli cu despagubiri, donatii si activele cedate

36803 26109

-Ajustari de valoare privind imobilizarile necorporale si corporale

604246 453432

-Ajustari active circulante 82 8275-Ajustari provizioane -75000 50000= Rezultatul exercitiului(RE) -324451 834125

∆ RE = RE 2012 – RE 2011 = 834125 – (- 324451) = 1158576 lei

Evolutia pozitiva a rezultatului exploatarii demostreaza ca intreprinderea a reusit sa adopte o politica financiar contabila care sa o izoleze de efectele negative ale unor evenimente de natura sa provoace deprecierea activelor imobilizate si circulante.

6) Calcularea rezultatului current

2011 2012RE -324451 834125+ Venituri financiare monetare 982175 851042-Cheltuieli financiare monetare 18640 138194-Ajuntari de valori privind imobilizarile financiare si a investitiilor finaciare detinute ca active circulante

- -

= Rezultatul current(RC) 639084 1517013

∆ RC = RC 2012 – RC 2011 = 1517013 – 639084 = 877929 leiCresterea valorii rezultatului current se datoreaza atat majorarii rezultatului exploatarii cat si cresterii rezultatului financiar.

7) Calcularea rezultatului net

2011 2012RC 639084 1517013+ Venituri extraordinare - --Cheltuieli extraordinare - --Impozit pe profit 238631 265581= Rezultatul net al exercitiului(RNE) 400453 1251432

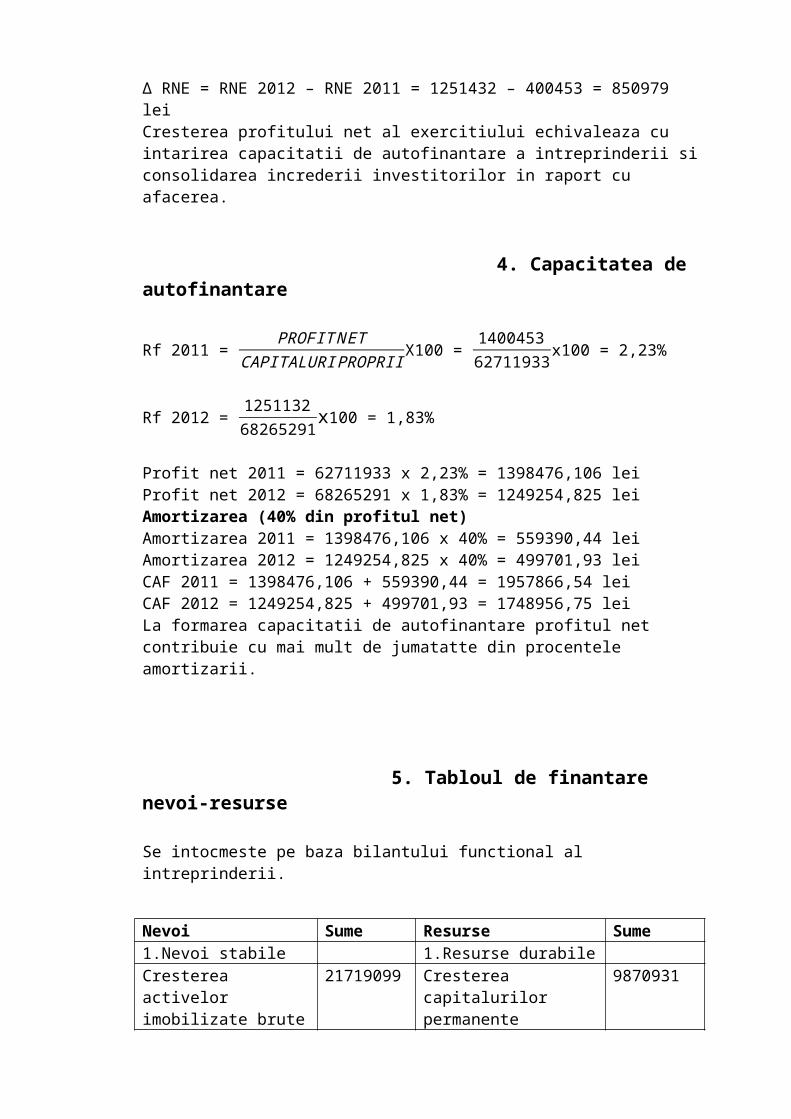

∆ RNE = RNE 2012 – RNE 2011 = 1251432 – 400453 = 850979 leiCresterea profitului net al exercitiului echivaleaza cu intarirea capacitatii de autofinantare a intreprinderii si consolidarea increderii investitorilor in raport cu afacerea.

4. Capacitatea de autofinantare

Rf 2011 = PROFIT N ET

CAPITALURI PROPRIIX100 =

140045362711933

x100 = 2,23%

Rf 2012 = 125113268265291

x100 = 1,83%

Profit net 2011 = 62711933 x 2,23% = 1398476,106 leiProfit net 2012 = 68265291 x 1,83% = 1249254,825 lei

Amortizarea (40% din profitul net)Amortizarea 2011 = 1398476,106 x 40% = 559390,44 leiAmortizarea 2012 = 1249254,825 x 40% = 499701,93 leiCAF 2011 = 1398476,106 + 559390,44 = 1957866,54 leiCAF 2012 = 1249254,825 + 499701,93 = 1748956,75 leiLa formarea capacitatii de autofinantare profitul net contribuie cu mai mult de jumatatte din procentele amortizarii.

5. Tabloul de finantare nevoi-resurse

Se intocmeste pe baza bilantului functional al intreprinderii.

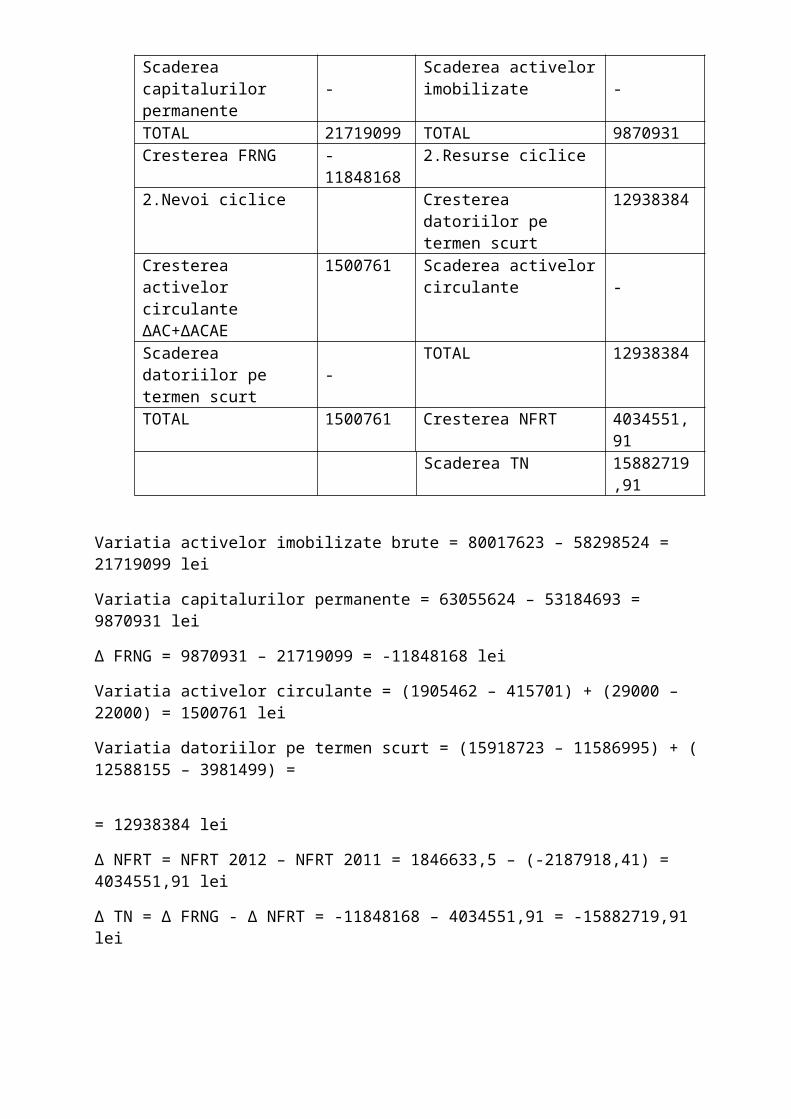

Nevoi Sume Resurse Sume1.Nevoi stabile 1.Resurse durabileCresterea activelor imobilizate brute

21719099 Cresterea capitalurilor permanente

9870931

Scaderea capitalurilor permanente

- Scaderea activelor imobilizate

-

TOTAL 21719099 TOTAL 9870931Cresterea FRNG -11848168 2.Resurse ciclice2.Nevoi ciclice Cresterea datoriilor pe

termen scurt12938384

Cresterea activelor circulante ∆AC+∆ACAE

1500761 Scaderea activelor circulante

-

Scaderea datoriilor pe termen scurt

- TOTAL 12938384

TOTAL 1500761 Cresterea NFRT 4034551,91Scaderea TN 15882719,91

Variatia activelor imobilizate brute = 80017623 – 58298524 = 21719099 lei

Variatia capitalurilor permanente = 63055624 – 53184693 = 9870931 lei

∆ FRNG = 9870931 – 21719099 = -11848168 lei

Variatia activelor circulante = (1905462 – 415701) + (29000 – 22000) = 1500761 lei

Variatia datoriilor pe termen scurt = (15918723 – 11586995) + ( 12588155 – 3981499) =

= 12938384 lei

∆ NFRT = NFRT 2012 – NFRT 2011 = 1846633,5 – (-2187918,41) = 4034551,91 lei

∆ TN = ∆ FRNG - ∆ NFRT = -11848168 – 4034551,91 = -15882719,91 lei

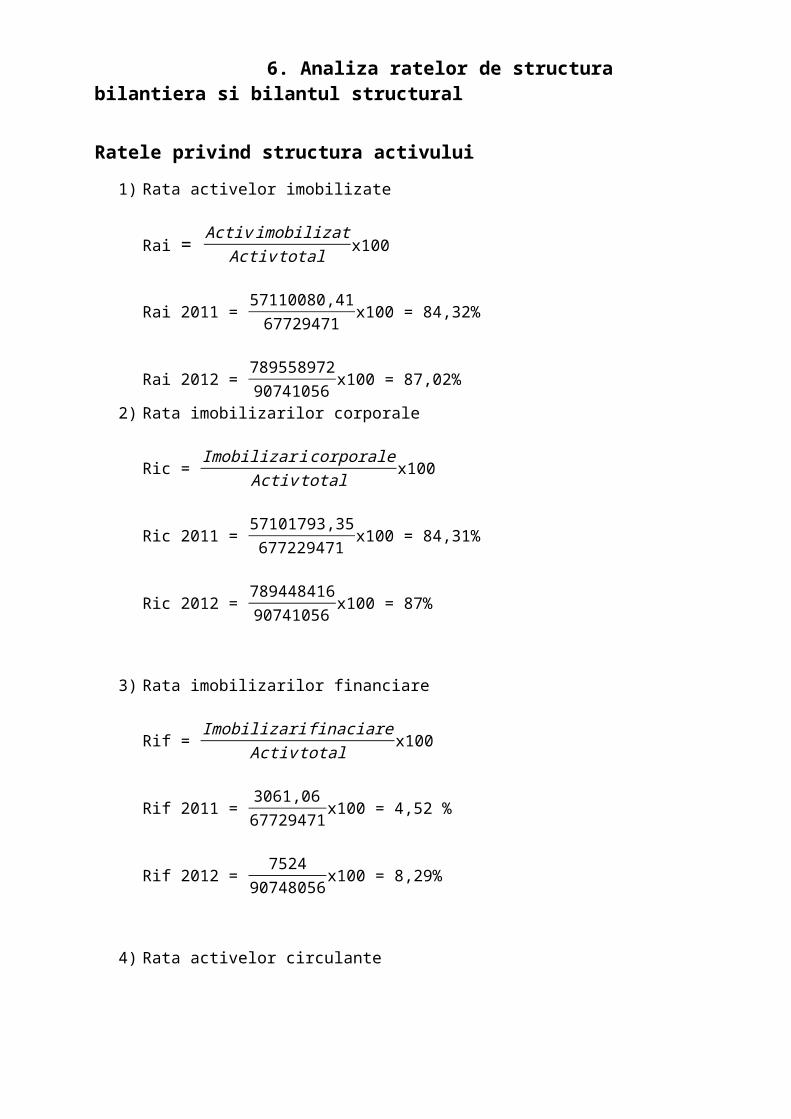

6. Analiza ratelor de structura bilantiera si bilantul structural

Ratele privind structura activului

1) Rata activelor imobilizate

Rai = Activ imobilizat

Activ total x100

Rai 2011 = 57110080,4167729471

x100 = 84,32%

Rai 2012 = 78955897290741056

x100 = 87,02%

2) Rata imobilizarilor corporale

Ric = Imobilizar icorporale

Activ totalx100

Ric 2011 = 57101793,35677229471

x100 = 84,31%

Ric 2012 = 78944841690741056

x100 = 87%

3) Rata imobilizarilor financiare

Rif = Imobilizari finaciare

Activ totalx100

Rif 2011 = 3061,0667729471

x100 = 4,52 %

Rif 2012 = 7524

90748056x100 = 8,29%

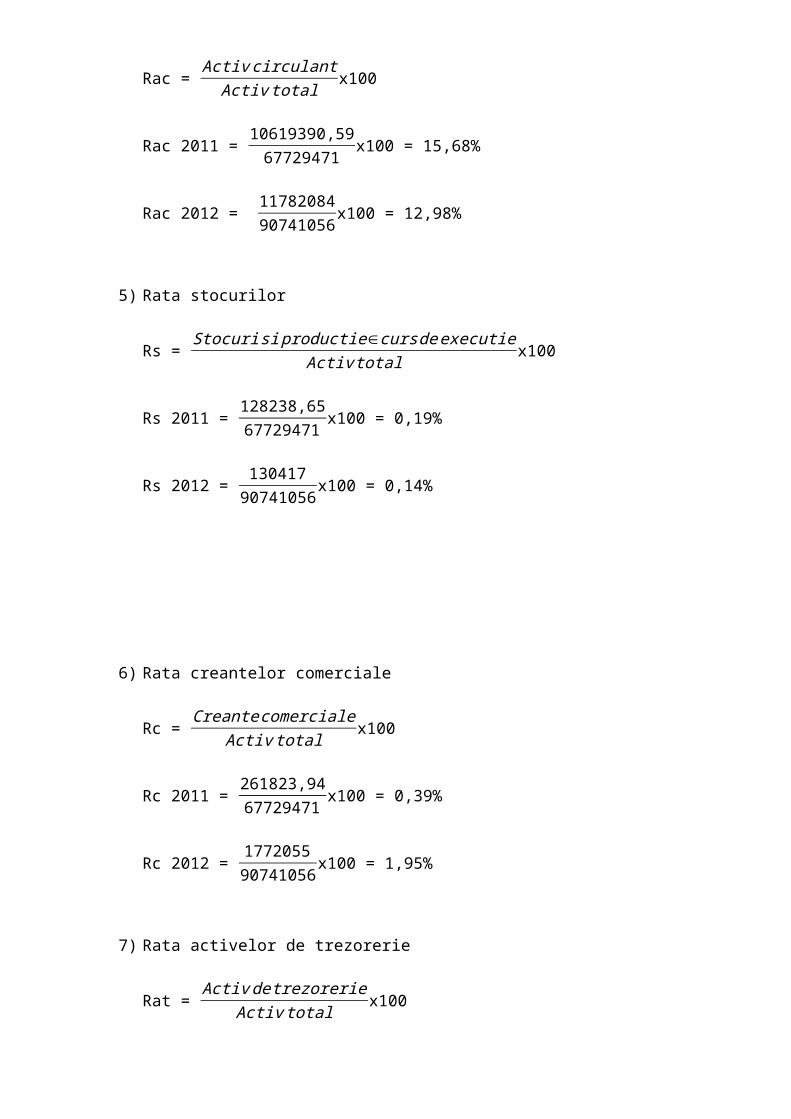

4) Rata activelor circulante

Rac = Activ circulant

Activ totalx100

Rac 2011 = 10619390,5967729471

x100 = 15,68%

Rac 2012 = 1178208490741056

x100 = 12,98%

5) Rata stocurilor

Rs = Stocuri si productie∈curs de executie

Activ totalx100

Rs 2011 = 128238,6567729471

x100 = 0,19%

Rs 2012 = 13041790741056

x100 = 0,14%

6) Rata creantelor comerciale

Rc = Creantecomerciale

Activ totalx100

Rc 2011 = 261823,9467729471

x100 = 0,39%

Rc 2012 = 177205590741056

x100 = 1,95%

7) Rata activelor de trezorerie

Rat = Activ de trezorerie

Activ totalx100

Rat 2011 = 1001696267729471

x100 = 14,79%

Rat 2012 = 960641590741056

x100 = 10,59%

Ratele privind structura pasivului

1) Rata stabilitatii financiare

Rsf = Capitaluri permanente

Pasiv totalx100

Rsf 2011 = 6493788867729471

x100 = 95,88%

Rsf 2012 = 80803686,590741056

x100 = 89,05%

2) Rata autonomiei financiare globale

Rafg = Capitaluri proprii

Pasiv totalx100

Rafg 2011 = 6360220167729471

x100 = 93,91%

Rafg 2012 = 6917557490741056

x100 = 76,23%

3) Rata indatorarii globale

Rig = Datorii totalePasiv total

x100

Rig 2011 = 412727067729471

x100 = 6,09%

Rig 2012 = 2156356390741056

x100 = 23,76%

7. Ratele de indatorare

1) Rata levierului

L = Datorii totale(termen scurt si termenlung)

Capitaluri proprii

L 2011 = 1335687+2791583

63602201 = 0,065

L 2012 = 11628112,5+9937369,5

69175574 = 0,312

2) Rata datoriilor financiare

Rdf = Datorii financiare

Capitaluri permanente

Rdf 2011 = 133568764937888

= 0,021

Rdf 2012 = 11628112,580803686,5

= 1,438

3) Rata independentei financiare

Rif = Capitaluri proprii

Capitaluri permanente

Rif 2011 = 6360220164937888

= 0,979

Rif 2012 = 6917557480803686,5

= 0,856

Valorile ratelor de indatorare pentru ambii ani de analiza se incadreaza perfect in marjele aferente unei politici financiare sanatoase. Mai mult, ele atesta ca intrepriderea dispune de o capacitate de indatorare neutilizata, care poate fi exploatata in scopul remedierii eventualelor dificultati semnalate de ratele de lichiditate.

8. Ratele de lichiditate si solvabilitate

1) Rata lichiditatii generale

Rlg = Activecirculante

Datorii exigibile pe termen scurt

Rlg 2011 = 10619390,592791583

= 3,804

Rlg 2012 = 117820849937369,5

= 1,186

2) Rata lichiditatii reduse

Rlr = Creante+Active de trezorerie

Datorii exigibile pe t ermenscurt

Rlr 2011 = 261823,94+10016962

2791583 = 3,682

Rlr 2012 = 1772055+9606415

9937369,5 = 1,145

Valorile ratelor de lichiditate, pentru ambii ani de analiza se situeaza sub nivelul de optimalitate specific unei politici financiare pe termen scurt prudente. Focalizarea efortului financiar al intreprinderii pe maximizarea performantelor financiare pe termen lung, prin efectuarea unor investitii masive, nu trebuie sa erodeze echilibrul pe termen scurt, deoarece in felul acesta ar multiplica riscurile pe termen lung.

9.Ratele de rentabilitate

Cifra de afaceri = venituri din vanzarea marfurilor +productia vandutaCA 2011 = 3278936 + 2926110 = 6205046 leiCA 2012 = 3097578 + 2958757 = 6056335 lei

1) Rata marjei comerciale

Rmc = MarjacomercialaVanzari dinmarfuri

Rmc 2011 = 405953278936

= 0,012

Rmc 2012 = 9756433097578

= 0,315

2) Rata marjei brute de exploatare

Rebe = EBE

Cifrade afaceri

Rebe 2011 = 671366205046

= 0,011

Rebe 2012 = 11809916056335

= 0,195

3) Rata marjei nete

Rmn = Rezultatul net al exercitiului

Cifra deafaceri

Rmn 2011 = 4004536205046

= 0,065

Rmn 2012 = 12514326056335

= 0,207

4) Rata marjei brute de autofinantare

Rmba = Capacitateadeautofinantare

Cifra de afaceri

Rmba 2011 = 1957866,546205046

= 0,316

Rmba 2012 = 1748956,756056335

= 0,289

Recommended