Embed Size (px)

Citation preview

3.6.2015.

1

11

RAČUNOVODSTVO ZA

PODUZETNIKE II

Vježba 03. lipnja 2015.g.

22

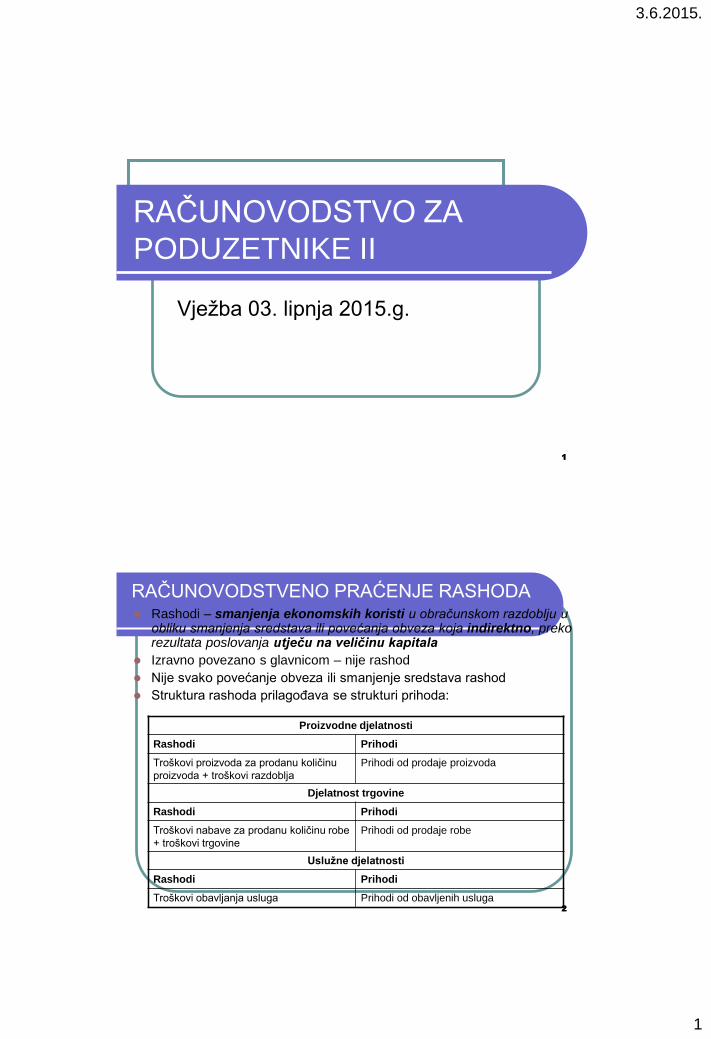

RAČUNOVODSTVENO PRAĆENJE RASHODA Rashodi – smanjenja ekonomskih koristi u obračunskom razdoblju u

obliku smanjenja sredstava ili povećanja obveza koja indirektno, preko rezultata poslovanja utječu na veličinu kapitala

Izravno povezano s glavnicom – nije rashod

Nije svako povećanje obveza ili smanjenje sredstava rashod

Struktura rashoda prilagođava se strukturi prihoda:

Proizvodne djelatnosti

Rashodi Prihodi

Troškovi proizvoda za prodanu količinu

proizvoda + troškovi razdoblja

Prihodi od prodaje proizvoda

Djelatnost trgovine

Rashodi Prihodi

Troškovi nabave za prodanu količinu robe

+ troškovi trgovine

Prihodi od prodaje robe

Uslužne djelatnosti

Rashodi Prihodi

Troškovi obavljanja usluga Prihodi od obavljenih usluga

3.6.2015.

2

33

RAČUNOVODSTVENO

PRAĆENJE RASHODA

Imovina Rashodi

Stanje imovine Smanjenje Nastali iznos

imovine rashoda

Obveze

Stanje obveza

Povećanje Nastali iznos

obveza rashoda

44

RAČUNOVODSTVENO

PRAĆENJE RASHODA Rashodi mogu biti:

Redovni:

Poslovni – obračunani troškovi u obračunskom razdoblju

uvećani za troškove koji su uključeni u vrijednost početnih

zaliha proizvoda i nedovršene proizvodnje i smanjeni za

troškove koji su uključeni u vrijednost konačnih zaliha

Financijski – rashodi financiranja i financijskih ulaganja –

kamate na primljene kredite i druge instrumente

financiranja,…

• Izvanredni – rashodi koji smanjuju rezultat obračunskog

razdoblja, a proizlaze iz neuobičajenih poslovnih

događaja i transakcija

3.6.2015.

3

55

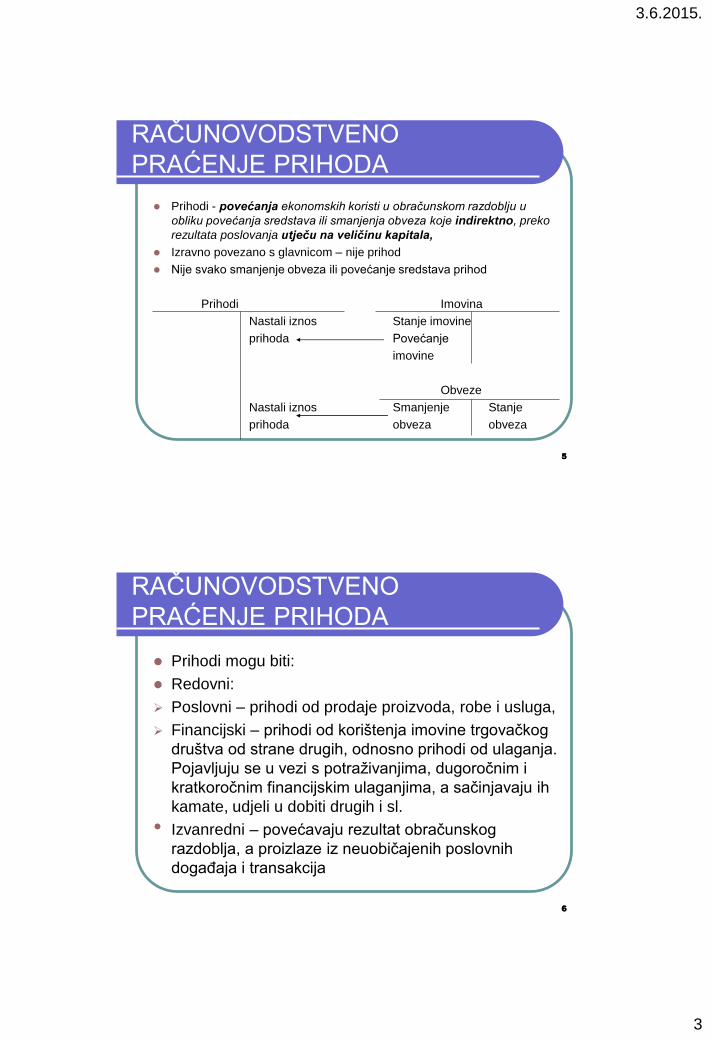

RAČUNOVODSTVENO

PRAĆENJE PRIHODA

Prihodi - povećanja ekonomskih koristi u obračunskom razdoblju u

obliku povećanja sredstava ili smanjenja obveza koje indirektno, preko

rezultata poslovanja utječu na veličinu kapitala,

Izravno povezano s glavnicom – nije prihod

Nije svako smanjenje obveza ili povećanje sredstava prihod

Prihodi Imovina

Nastali iznos Stanje imovine

prihoda Povećanje

imovine

Obveze

Nastali iznos Smanjenje Stanje

prihoda obveza obveza

66

RAČUNOVODSTVENO

PRAĆENJE PRIHODA

Prihodi mogu biti:

Redovni:

Poslovni – prihodi od prodaje proizvoda, robe i usluga,

Financijski – prihodi od korištenja imovine trgovačkog

društva od strane drugih, odnosno prihodi od ulaganja.

Pojavljuju se u vezi s potraživanjima, dugoročnim i

kratkoročnim financijskim ulaganjima, a sačinjavaju ih

kamate, udjeli u dobiti drugih i sl.

• Izvanredni – povećavaju rezultat obračunskog

razdoblja, a proizlaze iz neuobičajenih poslovnih

događaja i transakcija

3.6.2015.

4

77

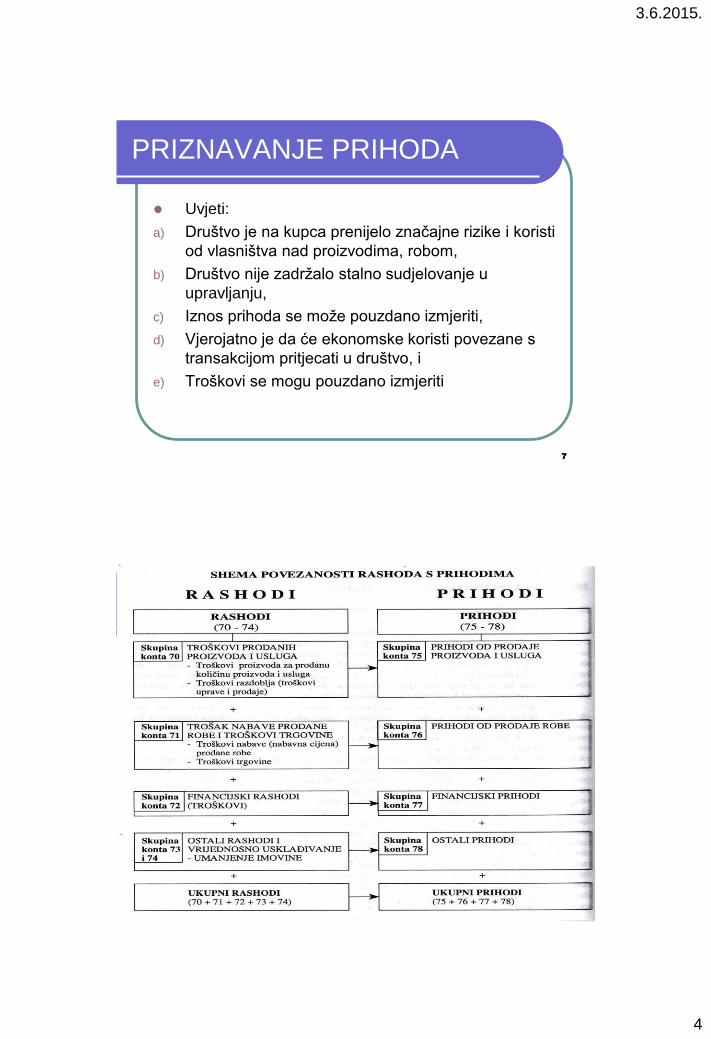

PRIZNAVANJE PRIHODA

Uvjeti:

a) Društvo je na kupca prenijelo značajne rizike i koristi

od vlasništva nad proizvodima, robom,

b) Društvo nije zadržalo stalno sudjelovanje u

upravljanju,

c) Iznos prihoda se može pouzdano izmjeriti,

d) Vjerojatno je da će ekonomske koristi povezane s

transakcijom pritjecati u društvo, i

e) Troškovi se mogu pouzdano izmjeriti

88

3.6.2015.

5

99

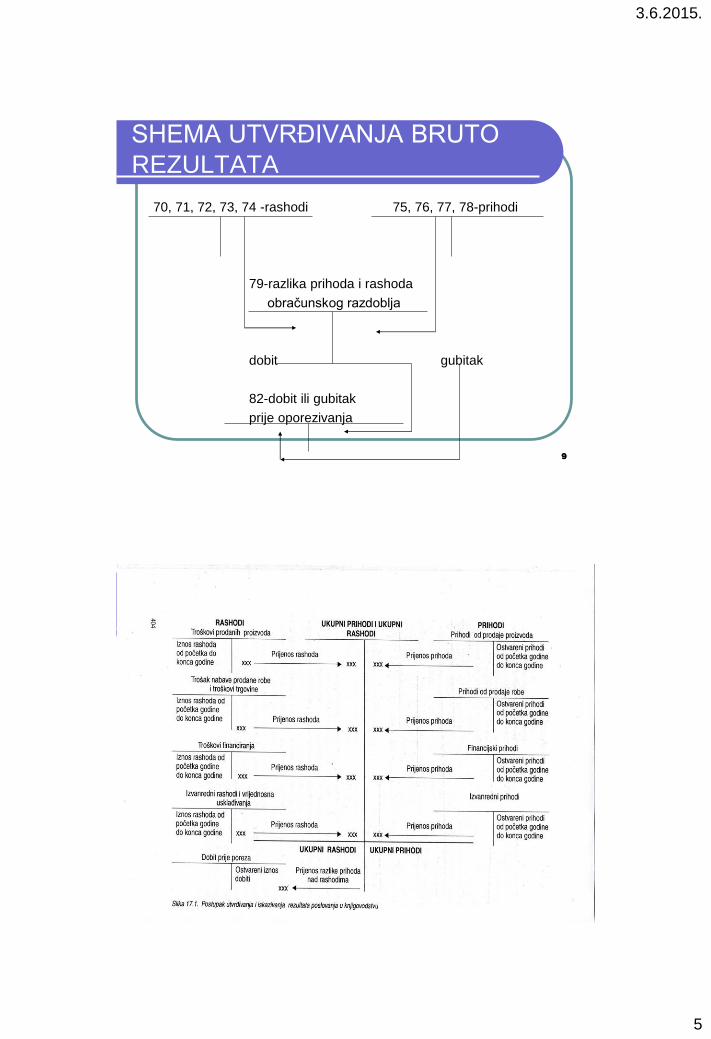

SHEMA UTVRĐIVANJA BRUTO

REZULTATA

70, 71, 72, 73, 74 -rashodi 75, 76, 77, 78-prihodi

79-razlika prihoda i rashoda

obračunskog razdoblja

dobit gubitak

82-dobit ili gubitak

prije oporezivanja

1010

3.6.2015.

6

1111

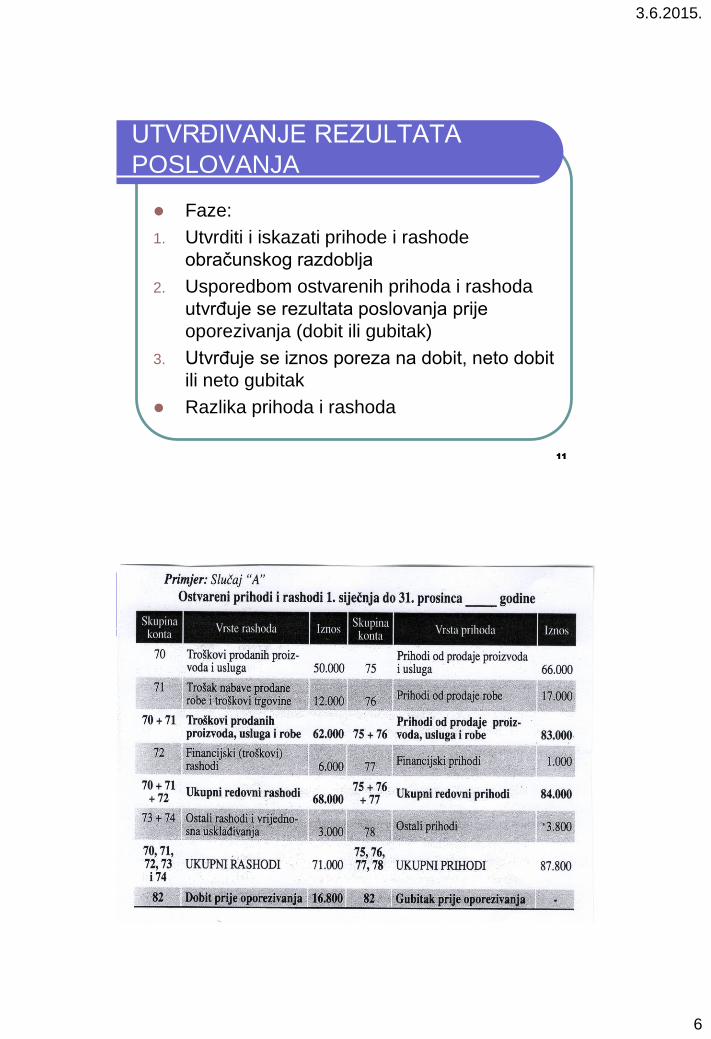

UTVRĐIVANJE REZULTATA

POSLOVANJA

Faze:

1. Utvrditi i iskazati prihode i rashode

obračunskog razdoblja

2. Usporedbom ostvarenih prihoda i rashoda

utvrđuje se rezultata poslovanja prije

oporezivanja (dobit ili gubitak)

3. Utvrđuje se iznos poreza na dobit, neto dobit

ili neto gubitak

Razlika prihoda i rashoda

1212

3.6.2015.

7

1313

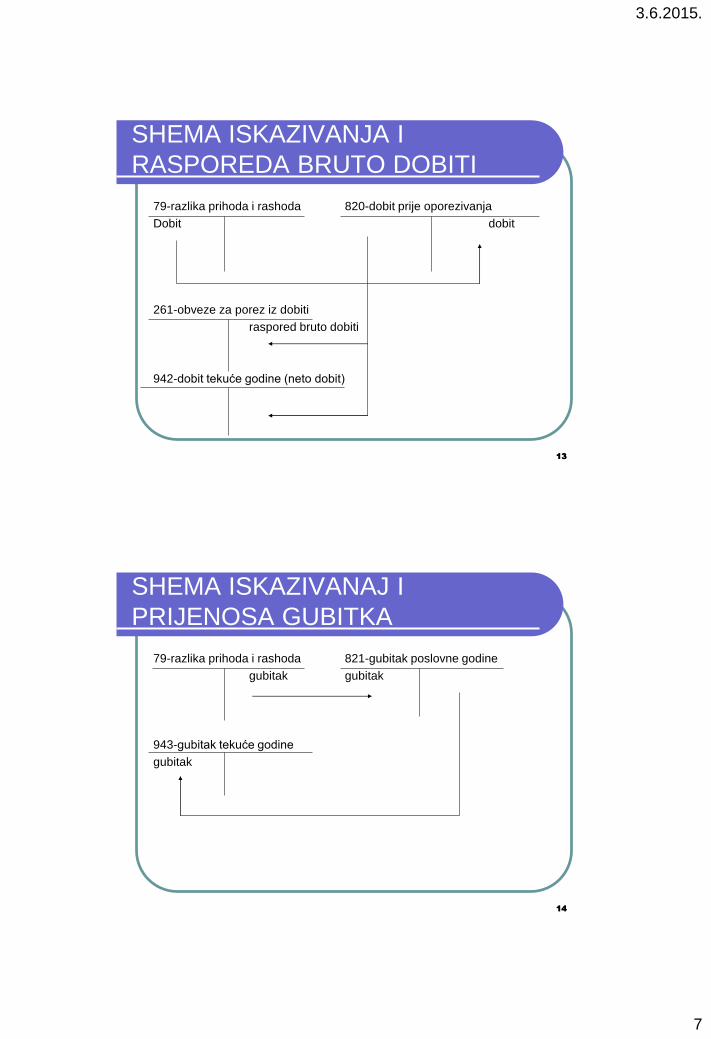

SHEMA ISKAZIVANJA I

RASPOREDA BRUTO DOBITI

79-razlika prihoda i rashoda 820-dobit prije oporezivanja

Dobit dobit

261-obveze za porez iz dobiti

raspored bruto dobiti

942-dobit tekuće godine (neto dobit)

1414

SHEMA ISKAZIVANAJ I

PRIJENOSA GUBITKA

79-razlika prihoda i rashoda 821-gubitak poslovne godine

gubitak gubitak

943-gubitak tekuće godine

gubitak

3.6.2015.

8

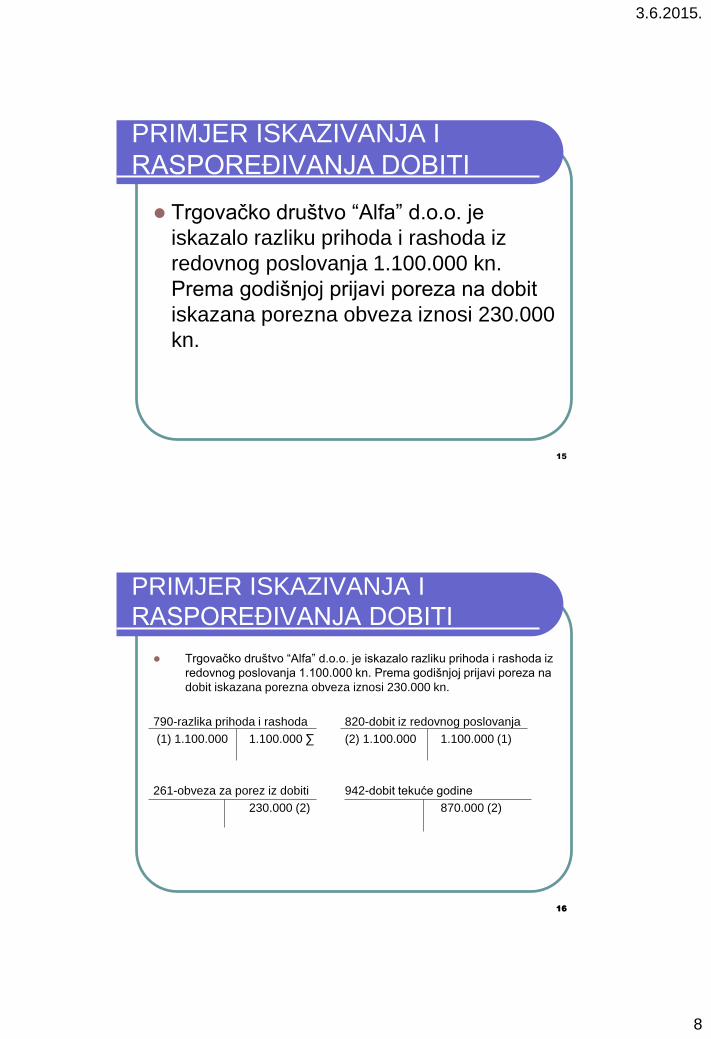

PRIMJER ISKAZIVANJA I

RASPOREĐIVANJA DOBITI

Trgovačko društvo “Alfa” d.o.o. je

iskazalo razliku prihoda i rashoda iz

redovnog poslovanja 1.100.000 kn.

Prema godišnjoj prijavi poreza na dobit

iskazana porezna obveza iznosi 230.000

kn.

15

1616

PRIMJER ISKAZIVANJA I

RASPOREĐIVANJA DOBITI

Trgovačko društvo “Alfa” d.o.o. je iskazalo razliku prihoda i rashoda iz

redovnog poslovanja 1.100.000 kn. Prema godišnjoj prijavi poreza na

dobit iskazana porezna obveza iznosi 230.000 kn.

790-razlika prihoda i rashoda 820-dobit iz redovnog poslovanja

(1) 1.100.000 1.100.000 ∑ (2) 1.100.000 1.100.000 (1)

261-obveza za porez iz dobiti 942-dobit tekuće godine

230.000 (2) 870.000 (2)

3.6.2015.

9

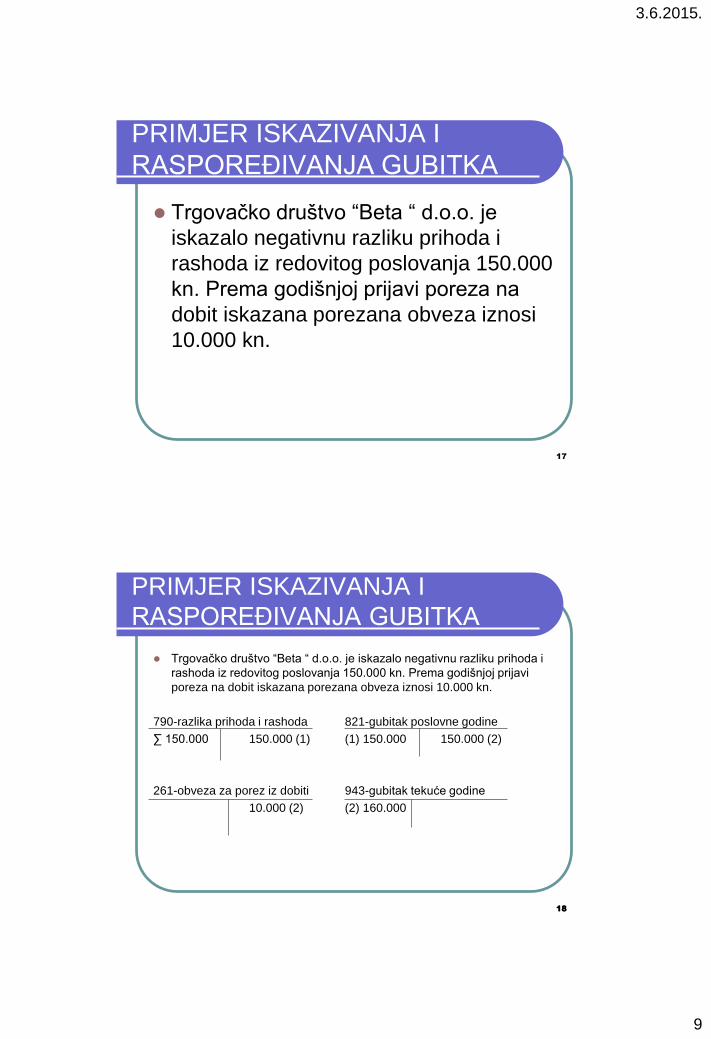

PRIMJER ISKAZIVANJA I

RASPOREĐIVANJA GUBITKA

Trgovačko društvo “Beta “ d.o.o. je

iskazalo negativnu razliku prihoda i

rashoda iz redovitog poslovanja 150.000

kn. Prema godišnjoj prijavi poreza na

dobit iskazana porezana obveza iznosi

10.000 kn.

17

1818

PRIMJER ISKAZIVANJA I

RASPOREĐIVANJA GUBITKA

Trgovačko društvo “Beta “ d.o.o. je iskazalo negativnu razliku prihoda i

rashoda iz redovitog poslovanja 150.000 kn. Prema godišnjoj prijavi

poreza na dobit iskazana porezana obveza iznosi 10.000 kn.

790-razlika prihoda i rashoda 821-gubitak poslovne godine

∑ 150.000 150.000 (1) (1) 150.000 150.000 (2)

261-obveza za porez iz dobiti 943-gubitak tekuće godine

10.000 (2) (2) 160.000

3.6.2015.

10

1919

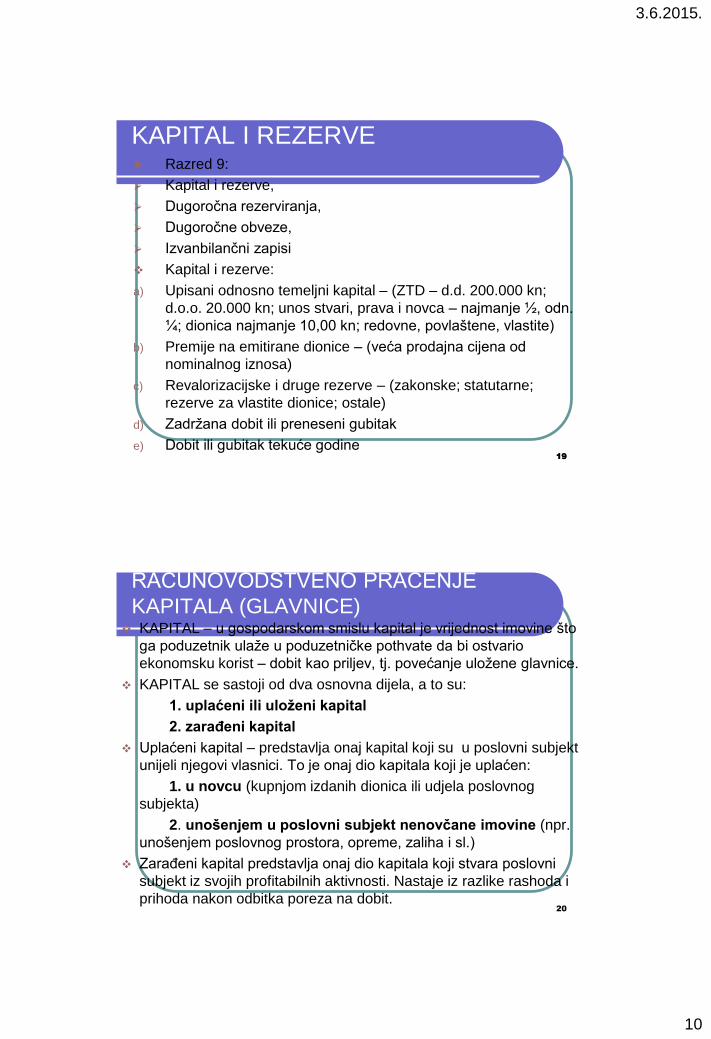

KAPITAL I REZERVE Razred 9:

Kapital i rezerve,

Dugoročna rezerviranja,

Dugoročne obveze,

Izvanbilančni zapisi

Kapital i rezerve:

a) Upisani odnosno temeljni kapital – (ZTD – d.d. 200.000 kn;

d.o.o. 20.000 kn; unos stvari, prava i novca – najmanje ½, odn.

¼; dionica najmanje 10,00 kn; redovne, povlaštene, vlastite)

b) Premije na emitirane dionice – (veća prodajna cijena od

nominalnog iznosa)

c) Revalorizacijske i druge rezerve – (zakonske; statutarne;

rezerve za vlastite dionice; ostale)

d) Zadržana dobit ili preneseni gubitak

e) Dobit ili gubitak tekuće godine

20

RAČUNOVODSTVENO PRAĆENJE

KAPITALA (GLAVNICE) KAPITAL – u gospodarskom smislu kapital je vrijednost imovine što

ga poduzetnik ulaže u poduzetničke pothvate da bi ostvario

ekonomsku korist – dobit kao priljev, tj. povećanje uložene glavnice.

KAPITAL se sastoji od dva osnovna dijela, a to su:

1. uplaćeni ili uloženi kapital

2. zarađeni kapital

Uplaćeni kapital – predstavlja onaj kapital koji su u poslovni subjekt

unijeli njegovi vlasnici. To je onaj dio kapitala koji je uplaćen:

1. u novcu (kupnjom izdanih dionica ili udjela poslovnog

subjekta)

2. unošenjem u poslovni subjekt nenovčane imovine (npr.

unošenjem poslovnog prostora, opreme, zaliha i sl.)

Zarađeni kapital predstavlja onaj dio kapitala koji stvara poslovni

subjekt iz svojih profitabilnih aktivnosti. Nastaje iz razlike rashoda i

prihoda nakon odbitka poreza na dobit.

3.6.2015.

11

21

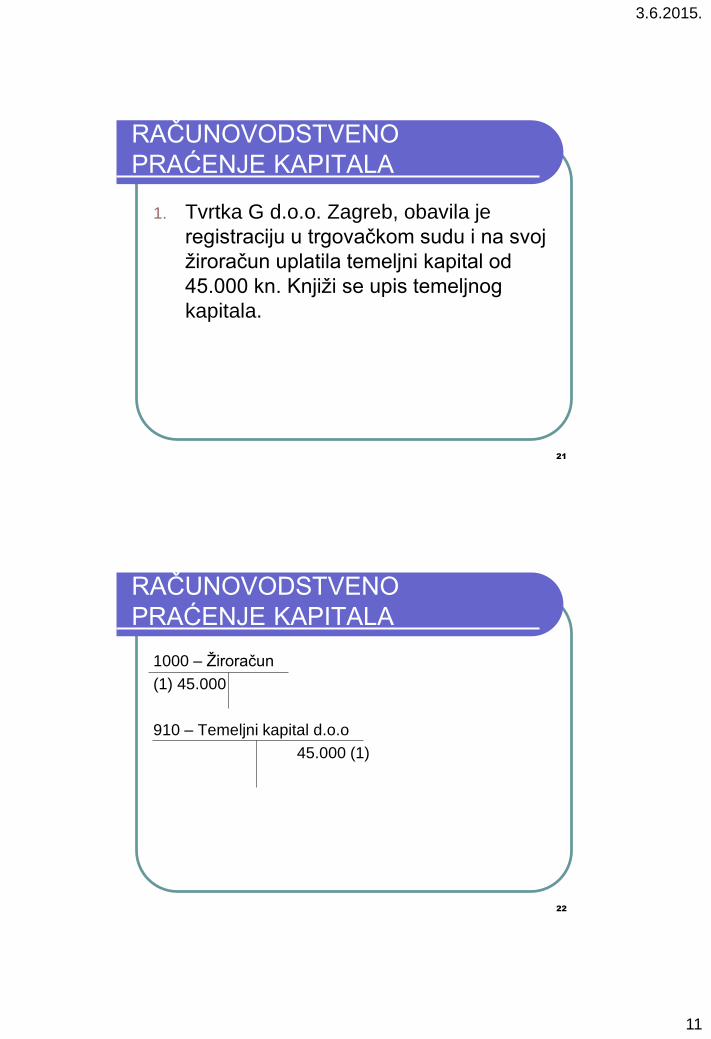

RAČUNOVODSTVENO

PRAĆENJE KAPITALA

1. Tvrtka G d.o.o. Zagreb, obavila je

registraciju u trgovačkom sudu i na svoj

žiroračun uplatila temeljni kapital od

45.000 kn. Knjiži se upis temeljnog

kapitala.

22

RAČUNOVODSTVENO

PRAĆENJE KAPITALA

1000 – Žiroračun

(1) 45.000

910 – Temeljni kapital d.o.o

45.000 (1)

3.6.2015.

12

23

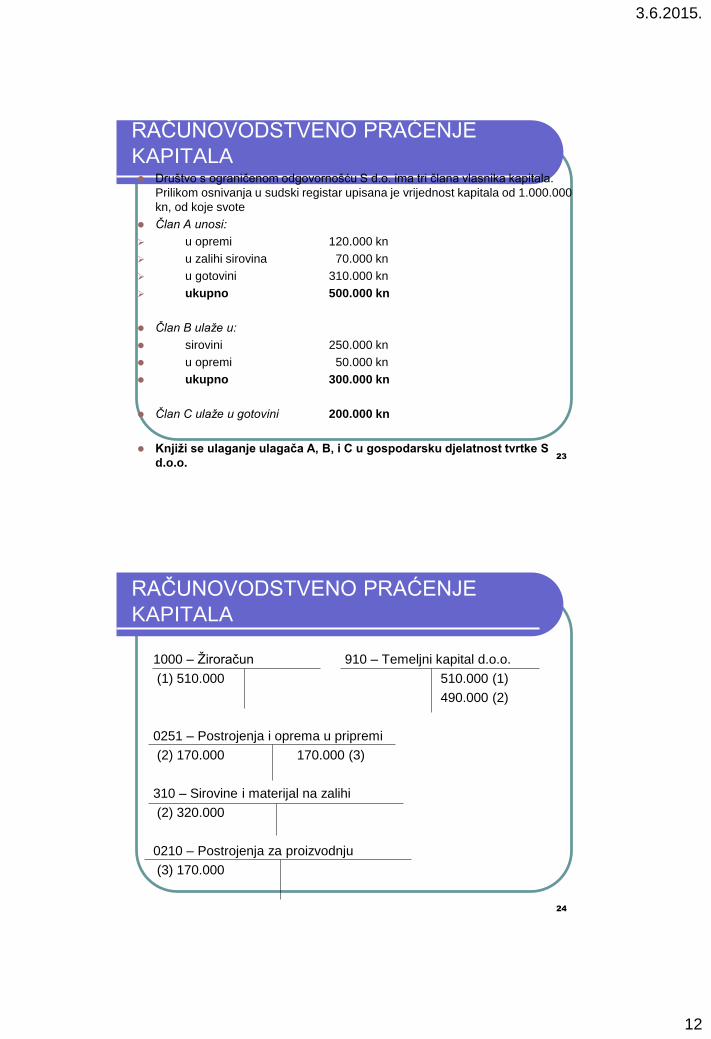

RAČUNOVODSTVENO PRAĆENJE

KAPITALA Društvo s ograničenom odgovornošću S d.o. ima tri člana vlasnika kapitala.

Prilikom osnivanja u sudski registar upisana je vrijednost kapitala od 1.000.000

kn, od koje svote

Član A unosi:

u opremi 120.000 kn

u zalihi sirovina 70.000 kn

u gotovini 310.000 kn

ukupno 500.000 kn

Član B ulaže u:

sirovini 250.000 kn

u opremi 50.000 kn

ukupno 300.000 kn

Član C ulaže u gotovini 200.000 kn

Knjiži se ulaganje ulagača A, B, i C u gospodarsku djelatnost tvrtke S

d.o.o.

24

RAČUNOVODSTVENO PRAĆENJE

KAPITALA

1000 – Žiroračun 910 – Temeljni kapital d.o.o.

(1) 510.000 510.000 (1)

490.000 (2)

0251 – Postrojenja i oprema u pripremi

(2) 170.000 170.000 (3)

310 – Sirovine i materijal na zalihi

(2) 320.000

0210 – Postrojenja za proizvodnju

(3) 170.000

3.6.2015.

13

25

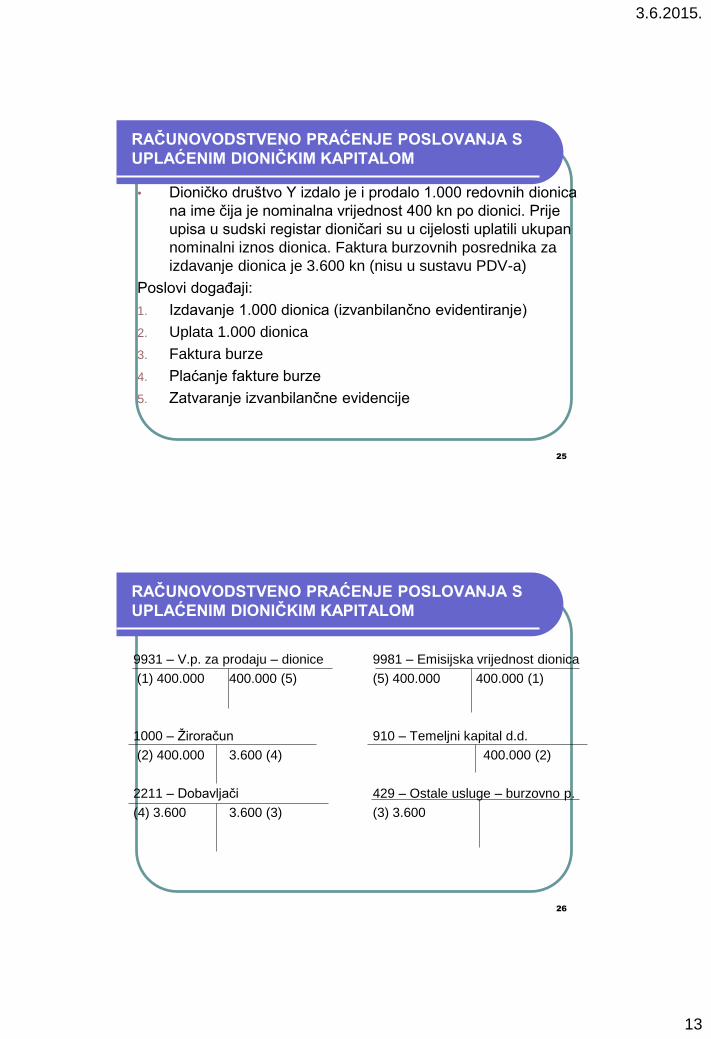

RAČUNOVODSTVENO PRAĆENJE POSLOVANJA S

UPLAĆENIM DIONIČKIM KAPITALOM

• Dioničko društvo Y izdalo je i prodalo 1.000 redovnih dionica

na ime čija je nominalna vrijednost 400 kn po dionici. Prije

upisa u sudski registar dioničari su u cijelosti uplatili ukupan

nominalni iznos dionica. Faktura burzovnih posrednika za

izdavanje dionica je 3.600 kn (nisu u sustavu PDV-a)

Poslovi događaji:

1. Izdavanje 1.000 dionica (izvanbilančno evidentiranje)

2. Uplata 1.000 dionica

3. Faktura burze

4. Plaćanje fakture burze

5. Zatvaranje izvanbilančne evidencije

26

RAČUNOVODSTVENO PRAĆENJE POSLOVANJA S

UPLAĆENIM DIONIČKIM KAPITALOM

9931 – V.p. za prodaju – dionice 9981 – Emisijska vrijednost dionica

(1) 400.000 400.000 (5) (5) 400.000 400.000 (1)

1000 – Žiroračun 910 – Temeljni kapital d.d.

(2) 400.000 3.600 (4) 400.000 (2)

2211 – Dobavljači 429 – Ostale usluge – burzovno p.

(4) 3.600 3.600 (3) (3) 3.600

3.6.2015.

14

2727

ZADAĆA 1.

1. Trgovačko društvo “Cesta” d.o.o. osnovala su 4

osnivača jednakim ulozima, dijelom u stvarima, a

dijelom u novcu. Ulozi uneseni u stvarima sastoje se

od:

- Računalna oprema u iznosu od 40.000 kn,

- Uredski namještaj u iznosu od 20.000 kn

2 Uplaćeni su ulozi u novcu u iznosu od 80.000 kn

(uplata od 20.000 kn svakog osnivača)

• Trgovačko društvo “Cesta” d.o.o. upisano je u registar

trgovačkog suda, pojedinačni ulozi osnivača knjiže se

zasebno (analitički) razradom konta 910

2828

ZADAĆA 2.

1. Trgovačko društvo “Elpa” d.d. osniva se emisijom

1.000 dionica nominalne vrijednosti u iznosu od

800,00 kn.

2. Sve dionice su prodane i naplaćene.

3. Primljen je račun odvjetnika za troškove osnivanja

društva na iznos 10.000 kn (nije u sustavu PDV-a).

4. Primljen je račun burzovnih posrednika na iznos

5.000 kn.

5. Računi su plaćeni

6. Zatvara se izvanbilančna evidencija

3.6.2015.

15

2929

ZADAĆA 3.

1. Trgovačko društvo “Cifa” d.d. osniva se

emisijom 1.000 dionica nominalne vrijednosti

u iznosu od 800,00 kn.

2. 800 dionica je prodano i uplaćeno u novcu.

3. Za 200 dionica društvo je primilo stroj

procijenjen na 160.000 kn.

4. Zatvara se izvanbilančna evidencija

3030

ZADAĆA 4.

1. Trgovačko društvo “Lipa” d.d. osnovano je s

1.000 dionica nominalne vrijednosti u iznosu

od 800,00 kn.

2. Sve dionice su prodane i naplaćene po

tržišnoj cijeni od 1.000,00 kn po dionici.

3. Zatvara se izvanbilančna evidencija

![7HPHOMHPþODQND ˙ =DNRQDRORNDOQRMLSRGUXþQRM … · visini od 1.085.000,00 NXQDX3URUDþXQX,VWDUVNHåXSDQLMH]D JRGL QX QD SR] LFLML ± potpore za poduzetnike, razdjela 14 - Upravni](https://img.pdfslide.net/doc/110x75/5fb49d3f90c65516592a3a22/7hphomhpodqnd-dnrqdrorndoqrmlsrguxqrm-visini-od-108500000-nxqdx3urudxqxvwduvnhxsdqlmhd.jpg)