Embed Size (px)

Citation preview

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 1/92

Impuesto General a las Ventas

1

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 2/922

1. Ámbito de aplicación.2. Nacimiento de la obligación tributaria.3. Exoneraciones.

4. Sujetos.5. Impuesto bruto.6. Crédito Fiscal.7. Medios de Control.

8. Exportaciones.9. Regímenes especiales del IGV.10. Sistemas de cumplimiento y pago.11. Impuesto Selectivo al Consumo.

CONTENIDO

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 3/92

10. Sistemas de cumplimiento y pago del IGV.

10.1 Régimen de Detracciones10.2 Régimen de Retenciones

CONTENIDO

3

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 4/92

10.1 Régimen de Detracciones del IGV

4

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 5/92

5

SISTEMA DE PAGO DEOBLIGACIONES

TRIBUTARIAS CON EL

GOBIERNO CENTRAL-RÉGIMEN DE

DETRACCIÓN DEL IGV

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 6/92

6

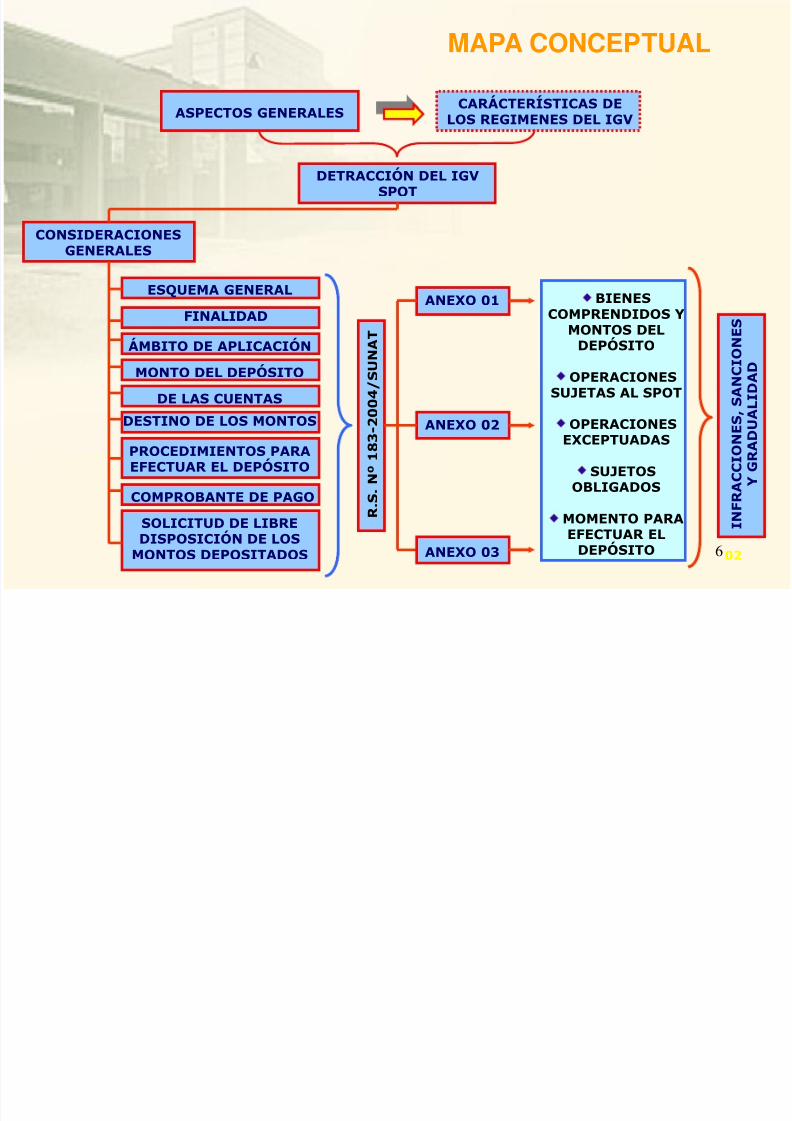

MAPA CONCEPTUAL

ASPECTOS GENERALESCARÁCTERÍSTICAS DE

LOS REGIMENES DEL IGV

DETRACCIÓN DEL IGVSPOT

CONSIDERACIONESGENERALES

ESQUEMA GENERAL

FINALIDAD

ÁMBITO DE APLICACIÓN

MONTO DEL DEPÓSITO

DE LAS CUENTAS

DESTINO DE LOS MONTOS

PROCEDIMIENTOS PARAEFECTUAR EL DEPÓSITO

COMPROBANTE DE PAGO

SOLICITUD DE LIBREDISPOSICIÓN DE LOS

MONTOS DEPOSITADOS

R . S .

N º 1 8 3 - 2 0

0 4 / S U N A T

ANEXO 01

ANEXO 03

ANEXO 02

BIENESCOMPRENDIDOS Y

MONTOS DELDEPÓSITO

OPERACIONESSUJETAS AL SPOT

OPERACIONESEXCEPTUADAS

SUJETOSOBLIGADOS

MOMENTO PARAEFECTUAR EL

DEPÓSITO

I N F R A C C I O N E S ,

S A N C I O N E S

Y

G R A D U A

L I D A D

02

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 7/92

7

CONTENIDO

Aspectos generales de los Regímenes de

Recaudación del IGV.

Consideraciones generales:

Esquema General Finalidad Ámbito de Aplicación Monto del Depósito De las Cuentas Destino de los montos depositados Procedimientos para efectuar el depósito Comprobantes de Pago Solicitud de Libre Disposición de losMontos Depositados

Características de los Regímenes del IGV.Detracciones del IGV – SPOT:

03

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 8/92

8

CONTENIDO

Anexo 01 de la R.S. Nº 183-2004/SUNAT

Anexo 02 de la R.S. Nº 183-2004/SUNAT

Anexo 03 de la R.S. Nº 183-2004/SUNAT

Infracciones, sanciones y gradualidad

Disposiciones Finales

04

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 9/92

9

Aspectos Generales de losRegímenes deRecaudación del IGV

05

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 10/92

10

Constituyen pagos adelantados del IGV.

Incrementan recaudación fiscal.

Sólo se detrae en operaciones gravadas con IGV contenidas enlos anexos.

Se retiene y percibe IGV. Se detrae un porcentaje del precio deventa.

La retención y la percepción se deposita en las cuentas delEstado. La detracción se deposita en la cuenta corriente (BN) delproveedor.

Los agentes de retención y percepción son responsablessolidarios, el sujeto que detrae no.

REGÍMENES DE RECAUDACIÓNDEL IGV

06

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 11/92

11

La detracción, a diferencia de las retenciones y percepcionespuede ser aplicada al pago de cualquier deuda tributaria.

Las infracciones y sanciones de los agentes de retención ypercepción se encuentran reguladas en el Código Tributario.Las de los sujetos obligados a detraer en el Decreto

Legislativo 940. Los servicios por los cuales no se recibe retribución o

compensación (gratuitos) no están afectos al IGV, enconsecuencia, no están sujetos al SPOT.

El SPOT se determina aplicando el porcentaje sobre el importede la operación, entendiéndose por tal a la suma total a la quequeda obligado a pagar el adquirente o usuario del servicio, ycualquier otro cargo vinculado.

REGÍMENES DE RECAUDACIÓNDEL IGV

07

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 12/92

12

Características de losRegímenes del IGV

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 13/92

13

CARACTERÍSTICAS DE LOSREGÍMENES DEL IGV

Pago detributos o

libredisponibilidad

SIAdquirenteo usuarioNODetracción

Créditocontra el

IGV odevolución

NOProveedoro SunatSIPercepción

Créditocontra el

IGV odevolución

NOAdquirente

o usuarioSI

Retención

Utilización¿Compromete

el gasto ocrédito fiscal?

¿quién loaplica?

Designacióndel agentepor Sunat

Régimen

53

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 14/92

14

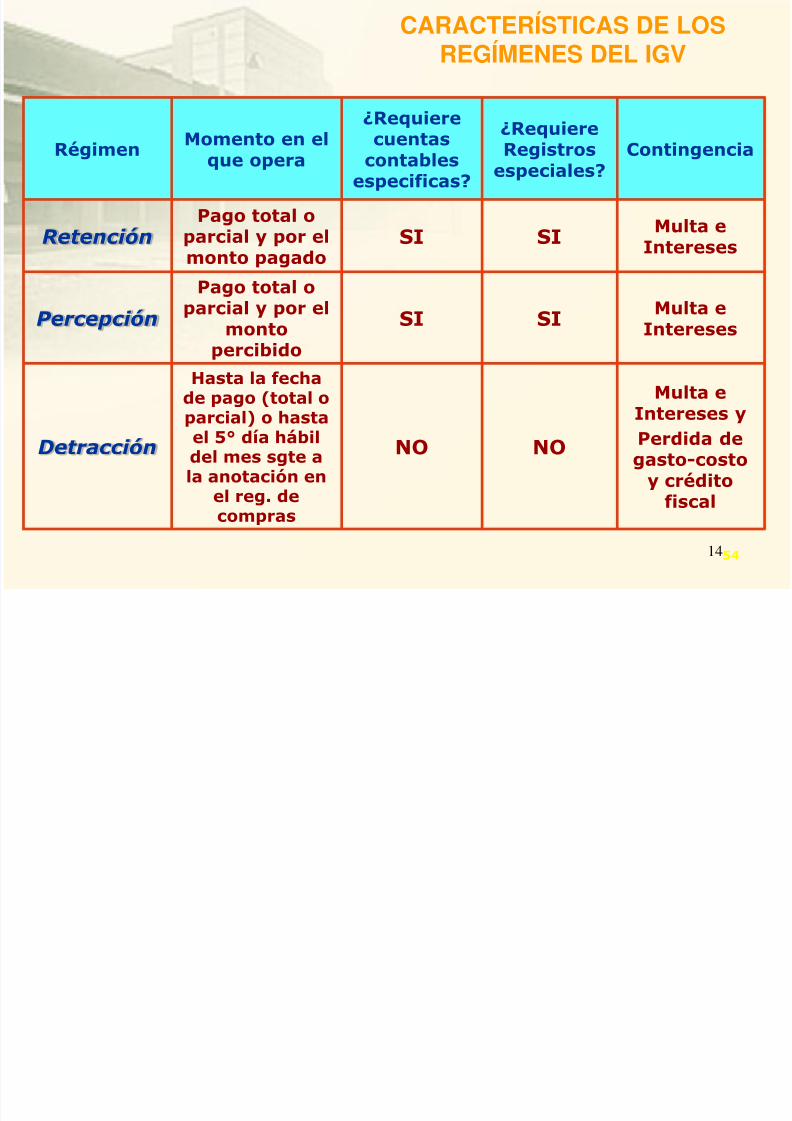

Régimen Momento en elque opera

¿Requiere

cuentascontablesespecificas?

¿RequiereRegistros

especiales?Contingencia

RetenciónPago total o

parcial y por elmonto pagado

SI SI Multa eIntereses

Percepción

Pago total oparcial y por el

montopercibido

SI SI Multa eIntereses

Detracción

Hasta la fechade pago (total o

parcial) o hastael 5° día hábildel mes sgte ala anotación en

el reg. decompras

NO NO

Multa e

Intereses yPerdida degasto-costo

y créditofiscal

CARACTERÍSTICAS DE LOSREGÍMENES DEL IGV

54

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 15/92

15

CARACTERÍSTICAS DE LOSREGIMENES DEL IGV

Régimen ¿Como sepaga?

¿Hayresponsabilidad

solidaria?

Regulaciónde

Infraccionesy sanciones

RetenciónA nombre de

la Sunat SICódigo

tributario

Percepción A nombre dela Sunat SI Código

tributario

Detracción A nombre delproveedor NO D.Leg. 940

55

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 16/92

16

DETRACCIONES DELIGV (SPOT)

08

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 17/92

17

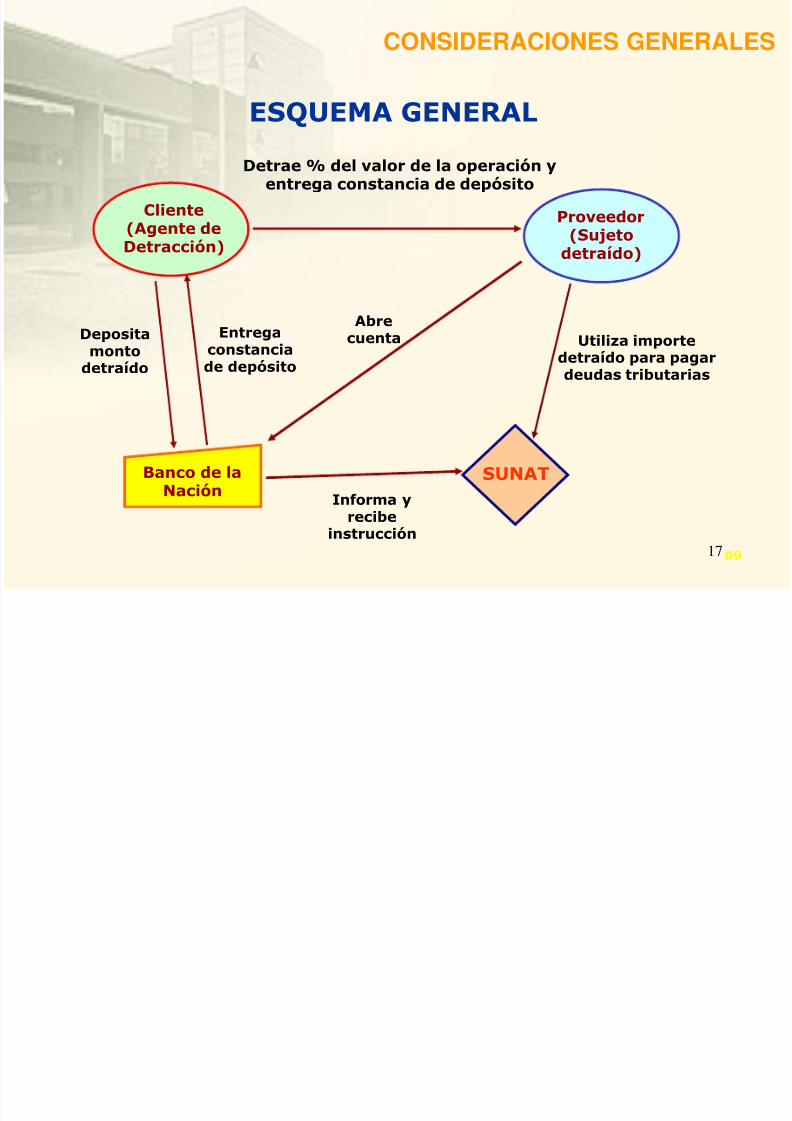

CONSIDERACIONES GENERALES

ESQUEMA GENERAL

Utiliza importedetraído para pagardeudas tributarias

Proveedor(Sujeto

detraído)

Detrae % del valor de la operación yentrega constancia de depósito

SUNATBanco de laNación Informa y

recibeinstrucción

Depositamonto

detraído

Cliente(Agente deDetracción)

Abrecuenta Entrega

constanciade depósito

09

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 18/92

18

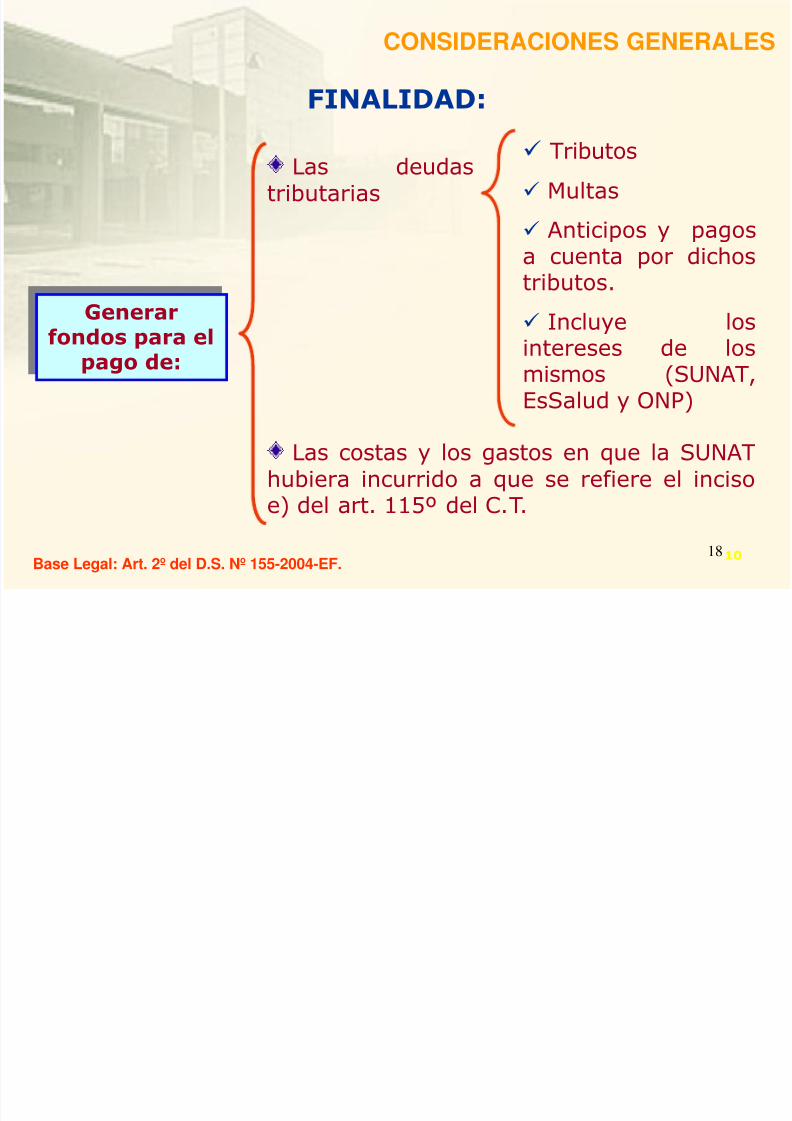

FINALIDAD:

Base Legal: Art. 2º del D.S. Nº 155-2004-EF.

Generarfondos para el

pago de:

Las deudastributarias

CONSIDERACIONES GENERALES

Tributos

Multas

Anticipos y pagosa cuenta por dichos

tributos. Incluye losintereses de losmismos (SUNAT,EsSalud y ONP)

Las costas y los gastos en que la SUNAThubiera incurrido a que se refiere el incisoe) del art. 115º del C.T.

10

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 19/92

19

ÁMBITO DE APLICACIÓN:

Base Legal: Art. 3º del D.S. Nº 155-2004-EF.

La venta de bienes muebles o inmuebles,prestación de servicios o contratos deconstrucción gravados con el IGV y/o ISC o

cuyo ingreso constituya renta de terceracategoría.

El retiro de bienes gravados con el IGV.

El traslado de bienes fuera del Centro de

Producción.

CONSIDERACIONES GENERALES

11

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 20/92

20

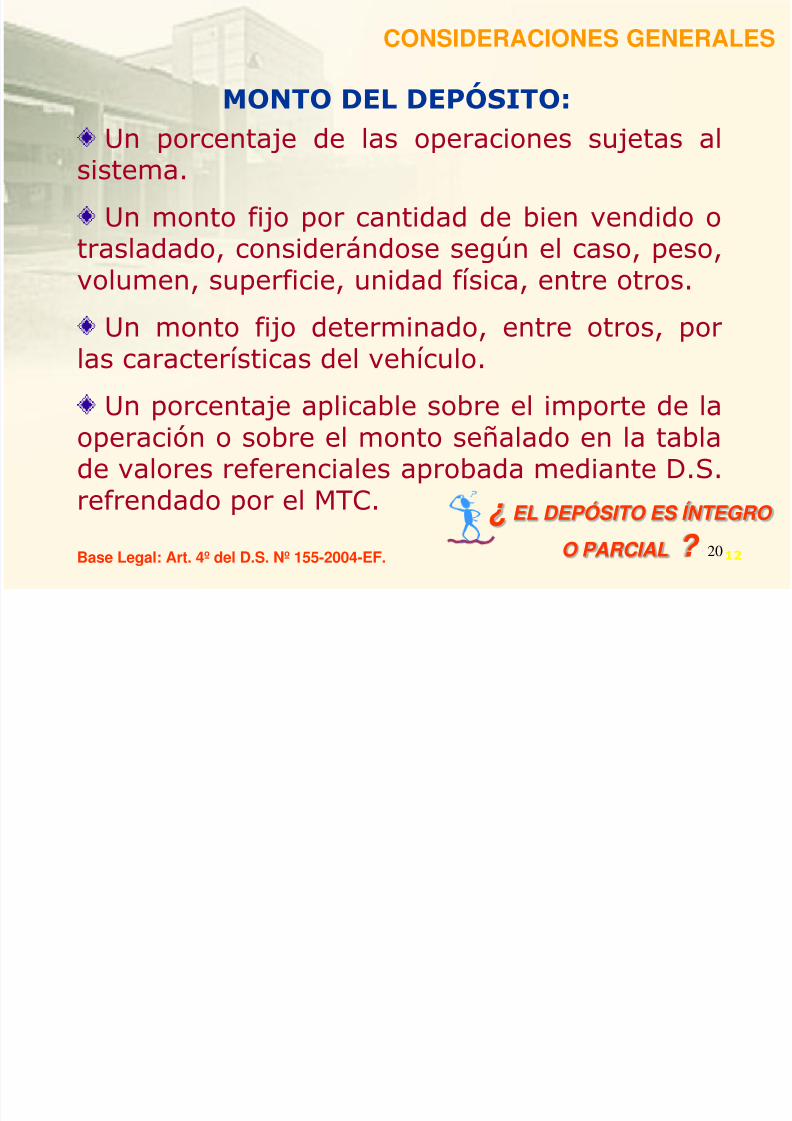

MONTO DEL DEPÓSITO:

Base Legal: Art. 4º del D.S. Nº 155-2004-EF.

Un porcentaje de las operaciones sujetas alsistema.

Un monto fijo por cantidad de bien vendido otrasladado, considerándose según el caso, peso,

volumen, superficie, unidad física, entre otros.Un monto fijo determinado, entre otros, por

las características del vehículo.

Un porcentaje aplicable sobre el importe de laoperación o sobre el monto señalado en la tablade valores referenciales aprobada mediante D.S.refrendado por el MTC.

CONSIDERACIONES GENERALES

¿ EL DEPÓSITO ES ÍNTEGRO

O PARCIAL ? 12

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 21/92

21

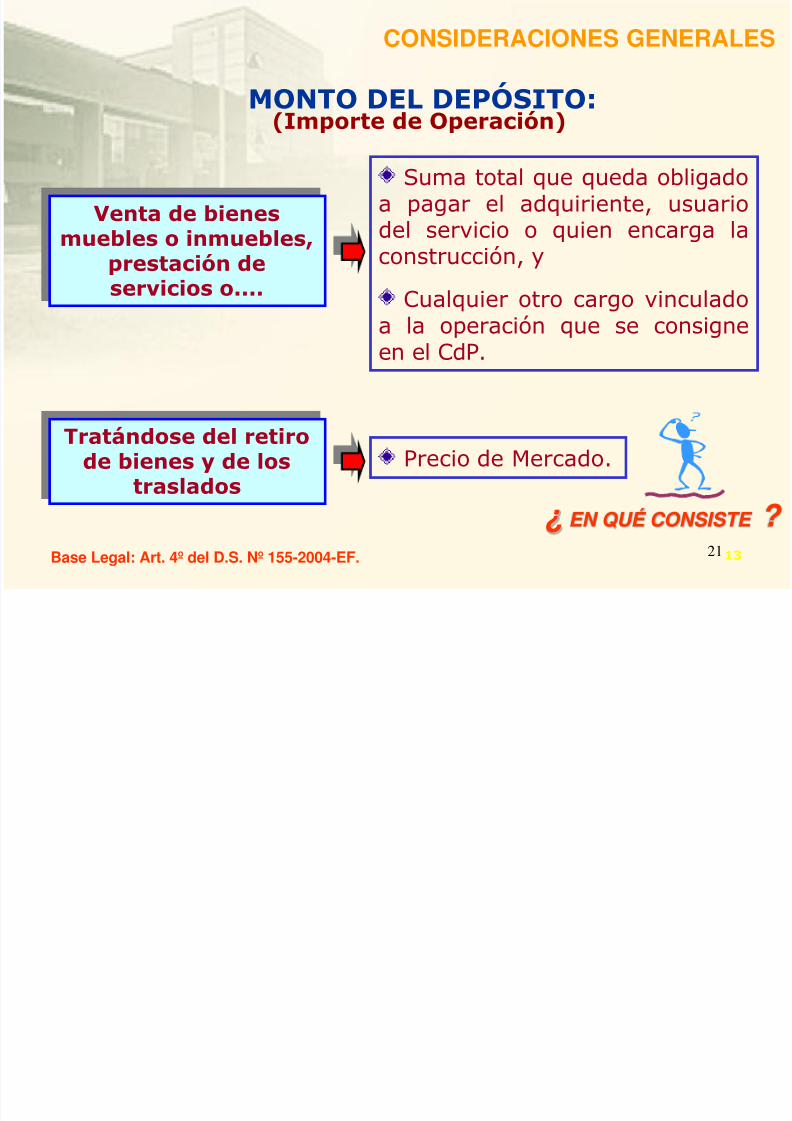

MONTO DEL DEPÓSITO:

Base Legal: Art. 4º del D.S. Nº 155-2004-EF.

CONSIDERACIONES GENERALES

(Importe de Operación)

Venta de bienesmuebles o inmuebles,

prestación deservicios o....

Suma total que queda obligadoa pagar el adquiriente, usuariodel servicio o quien encarga laconstrucción, y

Cualquier otro cargo vinculadoa la operación que se consigneen el CdP.

Tratándose del retirode bienes y de los

trasladosPrecio de Mercado.

¿ EN QUÉ CONSISTE ? 13

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 22/92

22

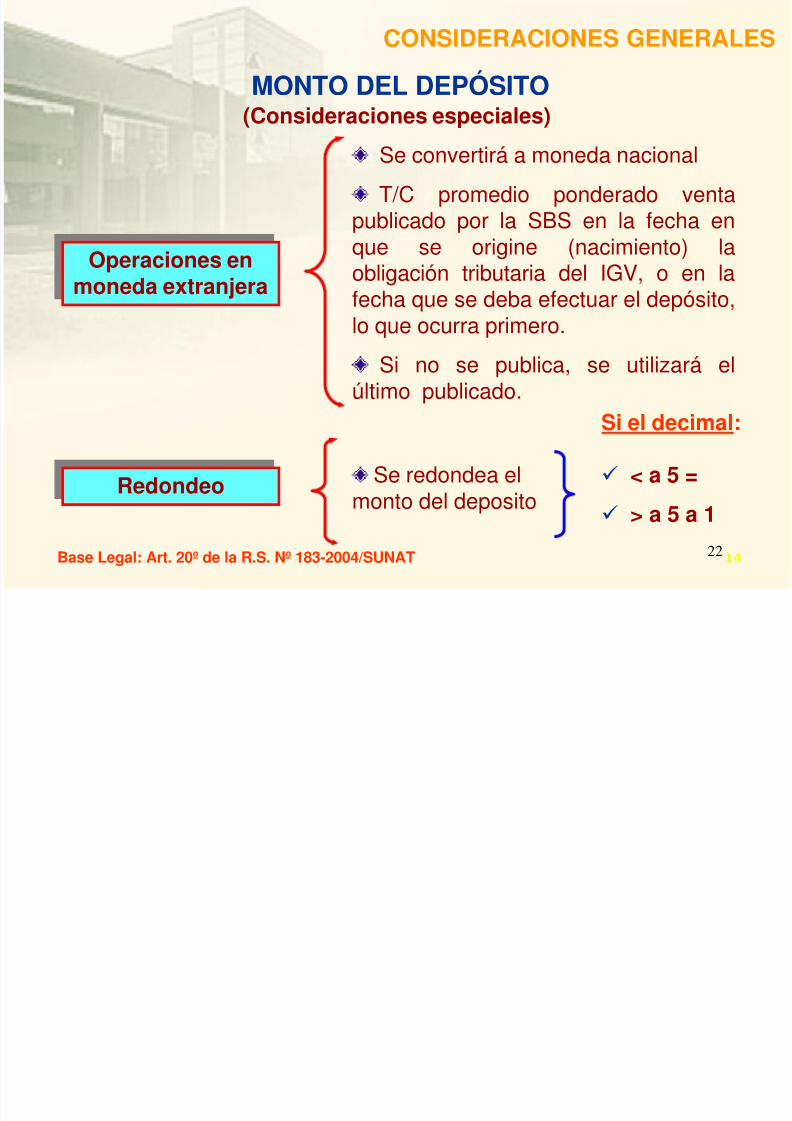

MONTO DEL DEPÓSITO(Consideraciones especiales)

Se convertirá a moneda nacional

T/C promedio ponderado ventapublicado por la SBS en la fecha enque se origine (nacimiento) la

obligación tributaria del IGV, o en lafecha que se deba efectuar el depósito,lo que ocurra primero.

Si no se publica, se utilizará elúltimo publicado.

Se redondea elmonto del deposito

Si el decimal:

< a 5 =

> a 5 a 1

CONSIDERACIONES GENERALES

Operaciones en

moneda extranjera

Redondeo

Base Legal: Art. 20º de la R.S. Nº 183-2004/SUNAT 14

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 23/92

23

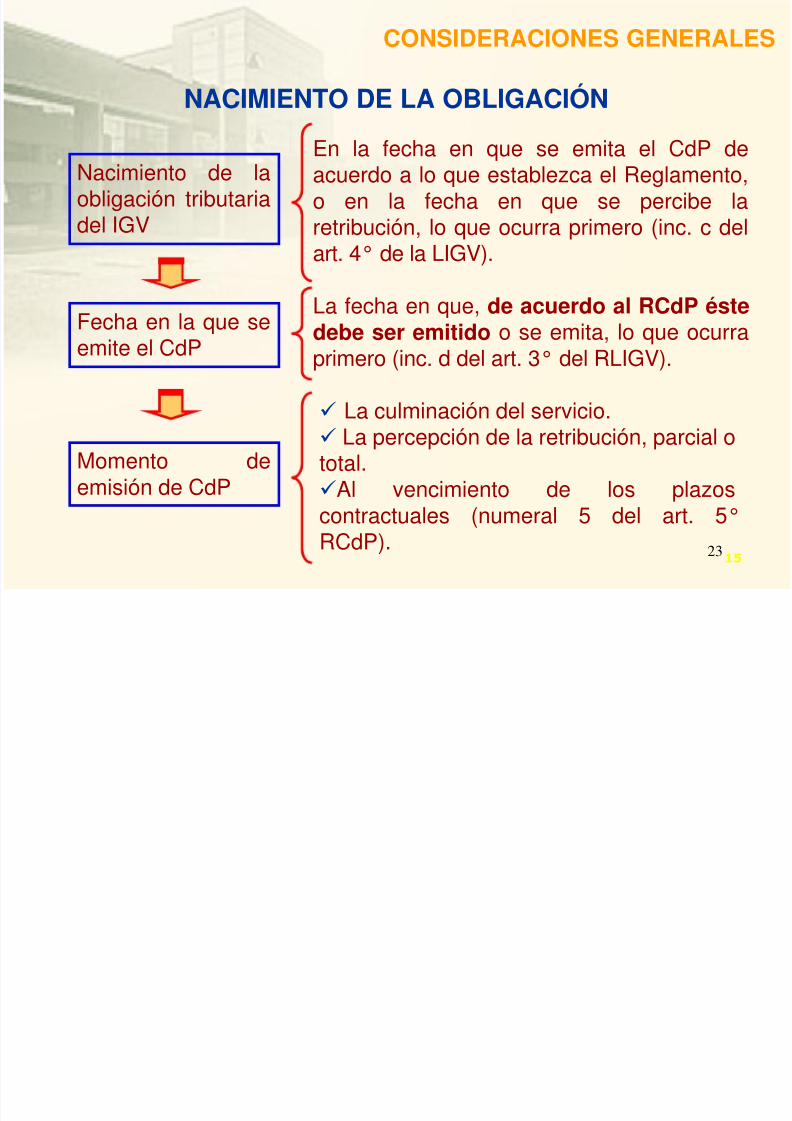

NACIMIENTO DE LA OBLIGACIÓN

Nacimiento de laobligación tributariadel IGV

La culminación del servicio. La percepción de la retribución, parcial ototal.Al vencimiento de los plazoscontractuales (numeral 5 del art. 5°RCdP).

Fecha en la que seemite el CdP

Momento deemisión de CdP

En la fecha en que se emita el CdP deacuerdo a lo que establezca el Reglamento,o en la fecha en que se percibe laretribución, lo que ocurra primero (inc. c delart. 4° de la LIGV).

La fecha en que, de acuerdo al RCdP éstedebe ser emitido o se emita, lo que ocurraprimero (inc. d del art. 3° del RLIGV).

CONSIDERACIONES GENERALES

15

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 24/92

24

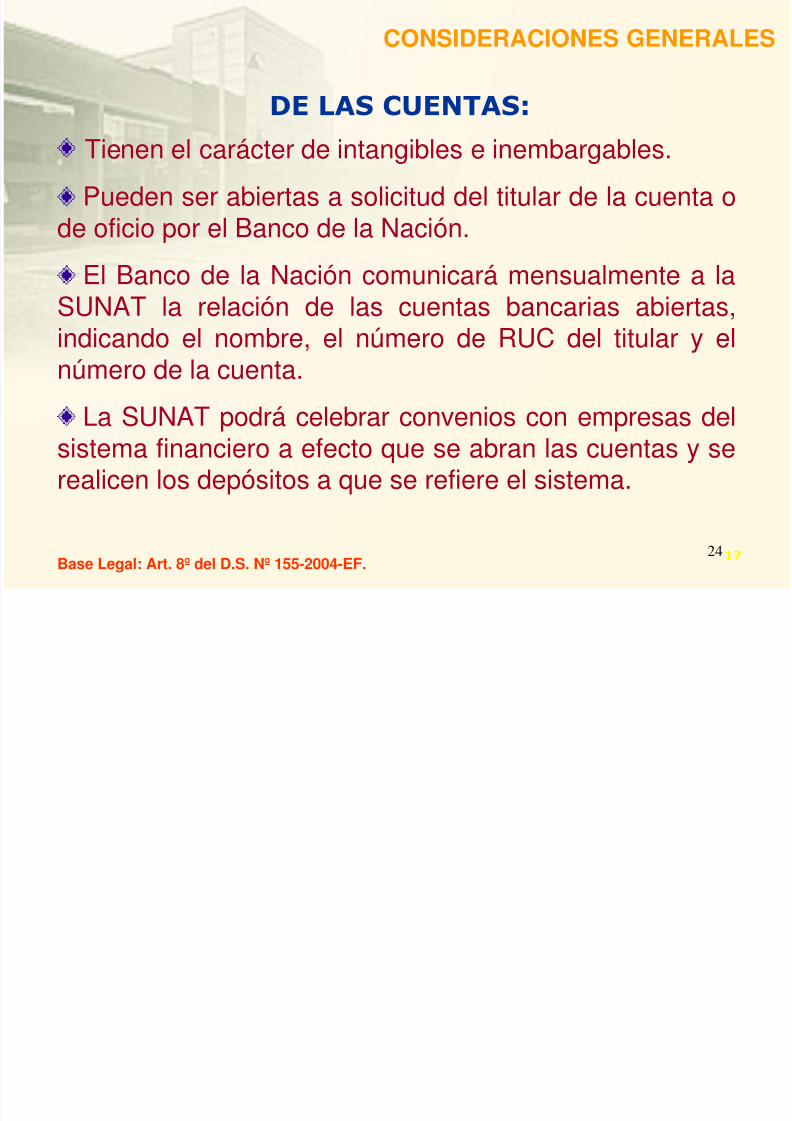

DE LAS CUENTAS:

Base Legal: Art. 8º del D.S. Nº 155-2004-EF.

CONSIDERACIONES GENERALES

Tienen el carácter de intangibles e inembargables.

Pueden ser abiertas a solicitud del titular de la cuenta ode oficio por el Banco de la Nación.

El Banco de la Nación comunicará mensualmente a laSUNAT la relación de las cuentas bancarias abiertas,indicando el nombre, el número de RUC del titular y elnúmero de la cuenta.

La SUNAT podrá celebrar convenios con empresas delsistema financiero a efecto que se abran las cuentas y serealicen los depósitos a que se refiere el sistema.

17

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 25/92

25

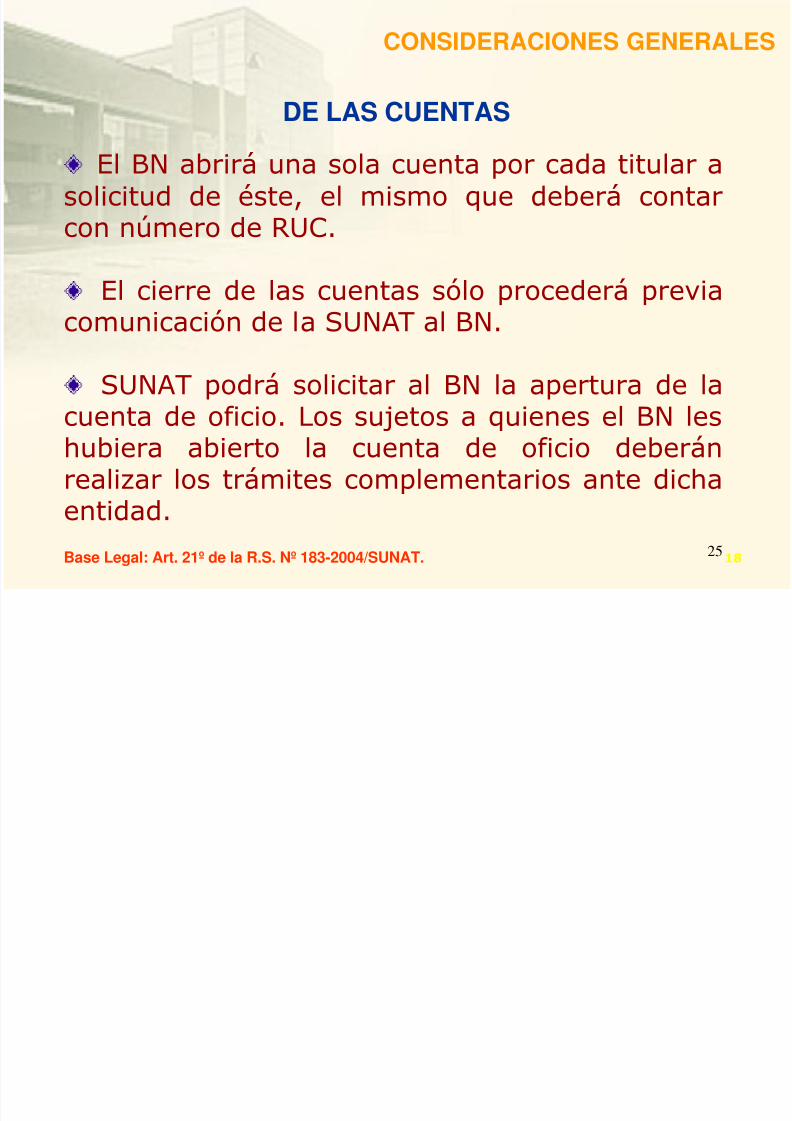

DE LAS CUENTAS

El BN abrirá una sola cuenta por cada titular asolicitud de éste, el mismo que deberá contarcon número de RUC.

El cierre de las cuentas sólo procederá previacomunicación de la SUNAT al BN.

SUNAT podrá solicitar al BN la apertura de la

cuenta de oficio. Los sujetos a quienes el BN leshubiera abierto la cuenta de oficio deberánrealizar los trámites complementarios ante dichaentidad.

CONSIDERACIONES GENERALES

Base Legal: Art. 21º de la R.S. Nº 183-2004/SUNAT. 18

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 26/92

26

DESTINO DE LOS MONTOS DEPOSITADOS:

Base Legal: Art. 9º del D.S. Nº 155-2004-EF.

CONSIDERACIONES GENERALES

Pago de la deudas tributarias, en calidad decontribuyentes o de responsables solidarios, y delas costas y gastos a que se refiere el art. 2.

De no agotarse los montos depositados en las

cuentas, el titular podrá: Solicitar la libre disposición de los montossolicitados.

Utilizar los montos depositados para realizar losdepósitos a que se refiere el art. 2º cuando seencuentre obligado a efectuarlo en aplicación delsistema, de acuerdo al procedimiento queestablezca la SUNAT.

19

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 27/92

27

DESTINO DE LOS MONTOS DEPOSITADOS:

Base Legal: Art. 9º del D.S. Nº 155-2004-EF.

CONSIDERACIONES GENERALES

El Banco de la Nación ingresará como recaudación losmontos depositados, cuando respecto del titular de lacuenta se presente cualquiera de las siguientessituaciones:

Las declaraciones presentadas contenganinformación no consistente.

Tenga la condición de domicilio fiscal no habido. No comparecer ante la Administración Tributaria.

20

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 28/92

28

DESTINO DE LOS MONTOS DEPOSITADOS:

Base Legal: Art. 9º del D.S. Nº 155-2004-EF.

CONSIDERACIONES GENERALES

Haber incurrido en cualquiera de las siguientesinfracciones: Numeral 1 artículo del 173º, numerales 1 y2 del artículo 174º, numeral 1 del artículo 175º, numeral

1 del artículo 176º, numeral 1 del artículo 177º y elnumeral 1 del artículo 178º del Código Tributario.

Se hubiera publicado la resolución que dispone ladifusión del procedimiento concursal ordinario o

preventivo.

21

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 29/92

29

PROCEDIMIENTO PARA EFECTUAR EL DEPÓSITO

El depósito deberá efectuarse en su integridad.

Modalidades

Depósito directo en lasagencias del Banco dela Nación (BN).

A través de SUNAT

Virtual – SOL.

CONSIDERACIONES GENERALES

Base Legal: Art. 17º de la R.S. Nº 183-2004/SUNAT. 22

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 30/92

30

PROCEDIMIENTO PARA EFECTUAR EL DEPÓSITO: BN

En efectivoCh/ del BN de una cta

distinta al del SPOT

Ch/ de otro banco:certificado o de gerencia.

Si el obligado tiene otra

cuenta abierta en el BNdistinta al del SPOT.

CONSIDERACIONES GENERALES

Depósito directo

Transferencia deFondos

Base Legal: Art. 17º de la R.S. Nº 183-2004/SUNAT. 23

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 31/92

31

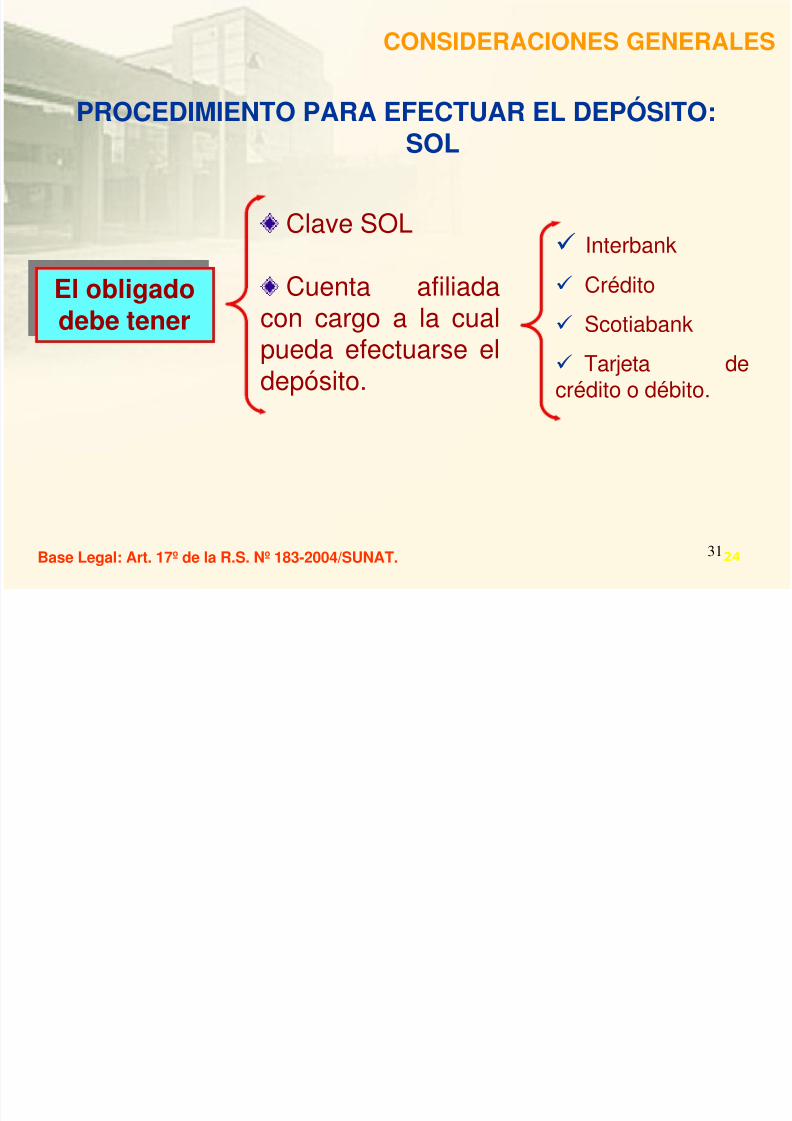

PROCEDIMIENTO PARA EFECTUAR EL DEPÓSITO:

SOL

Clave SOL

Cuenta afiliadacon cargo a la cualpueda efectuarse eldepósito.

Interbank

Crédito Scotiabank

Tarjeta decrédito o débito.

CONSIDERACIONES GENERALES

El obligadodebe tener

Base Legal: Art. 17º de la R.S. Nº 183-2004/SUNAT. 24

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 32/92

32

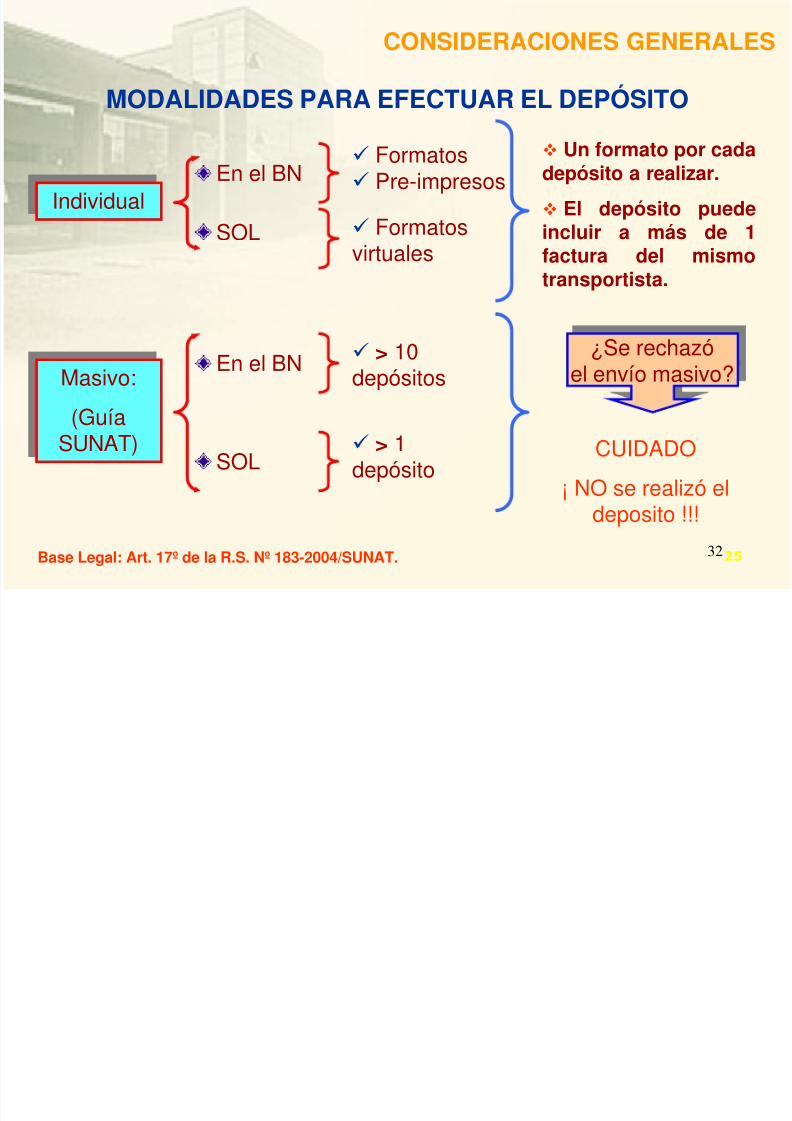

MODALIDADES PARA EFECTUAR EL DEPÓSITO

> 10depósitos

Formatos Pre-impresosEn el BN

Formatosvirtuales

Un formato por cadadepósito a realizar.

El depósito puedeincluir a más de 1factura del mismo

transportista.

> 1depósito

¿Se rechazóel envío masivo?

CUIDADO

¡ NO se realizó eldeposito !!!

CONSIDERACIONES GENERALES

IndividualSOL

Masivo:

(GuíaSUNAT)

En el BN

SOL

Base Legal: Art. 17º de la R.S. Nº 183-2004/SUNAT. 25

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 33/92

33

Nombre,o razón socialy N°de RUC

del titular de la Cta.

Número de lacuenta en la

cual se efectúael depósito.

Número deOrden

Importe deldeposito

Nombre,o razón social y

N°de RUC u otro doc,del sujeto obligado aefectuar el depósito

Código deservicio

27

Tipo deoperación:

01

InformacióndelCheque:

N° y Banco

Tipo dedeposito

¿Quién realizael deposito?

Sello y refrendo del

Banco de la Nación

! INVALIDEZ ¡NO enmendaduras, borrones, añadiduras o cualquier indicio de adulteración.

CONSIDERACIONES GENERALES

CONSTANCIA DE DEPÓSITO: REQUISITOS OBLIGATORIOS

B a s e L e g a

l : A r t . 1 8 º d e l a R . S

. N º 1 8 3 - 2 0 0 4 / S U N A

T

26

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 34/92

34

CONSTANCIA DE DEPÓSITO: DISTRIBUCIÓN DE COPIAS

Original y copias Deposito en el BN Deposito por SOLOriginal Sujeto obligado (1) , (3) Sujeto obligado (1) , (3)

1ra copiaBanco de la

NaciónN / A

2da copiaTitular de la

cuenta(2) , (3)

Titular de la

cuenta(2) , (3)

Usuario (4) (4)

(1) Se mantienen en poder del usuario

(2) El usuario debe poner a disposición del titular la 2da copia

(3) Si el obligado es el titular (Auto detracción), entonces conservará en su poder el original

y la copia que le corresponde..

(4) Si hay autodetracción, el usuario puede solicitar el original o la copia. El titular está en

la obligación de entregarle, a más tardar dentro de los tres (3) dí as hábiles siguientes de

efectuada la indicada solicitud.

Deben archivarse cronológicamente

CONSIDERACIONES GENERALES

Base Legal: Art. 17º de la R.S. Nº 183-2004/SUNAT. 27

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 35/92

35

CONSTANCIA DE DEPÓSITO: REQUISITOSADICIONALES

Información a consignar:

En Original (al reverso), y

En Copia del transportista (al reverso), o

En anexo adjunto

Serie, N°, fecha deemisión y tipo decomprobante.

Importe de laoperación.

Valor referencial.Anotación en el Registro deCompras, en columnas separadas:

N°

Fecha de emisión

NOserá

necesario

Si el sistema

contable puedeidentificar losCdP por loscuales se efectuóel depósito.

CONSIDERACIONES GENERALES

Base Legal: Art. 18º de la R.S. Nº 183-2004/SUNAT. 28

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 36/92

36

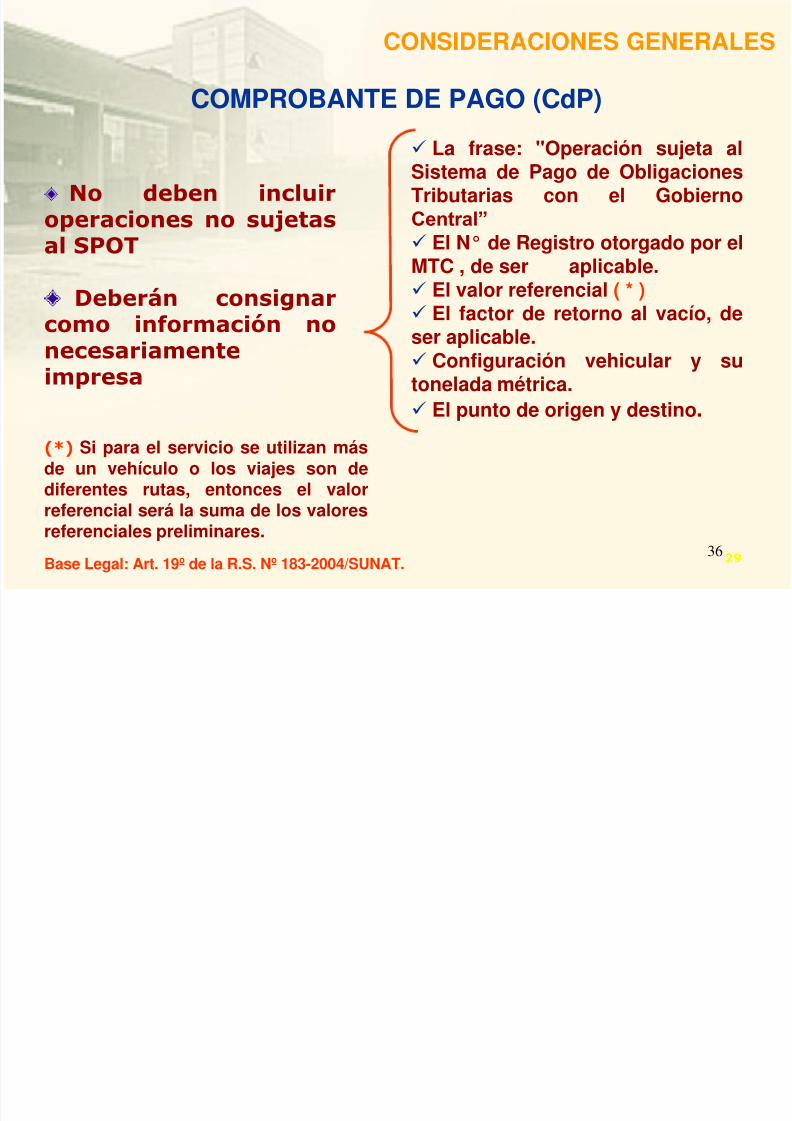

COMPROBANTE DE PAGO (CdP)

No deben incluiroperaciones no sujetasal SPOT

Deberán consignarcomo información nonecesariamenteimpresa

La frase: "Operación sujeta alSistema de Pago de ObligacionesTributarias con el GobiernoCentral” El N° de Registro otorgado por elMTC , de ser aplicable. El valor referencial ( * ) El factor de retorno al vacío, deser aplicable. Configuración vehicular y sutonelada métrica.

El punto de origen y destino.(*) Si para el servicio se utilizan másde un vehículo o los viajes son dediferentes rutas, entonces el valorreferencial será la suma de los valoresreferenciales preliminares.

CONSIDERACIONES GENERALES

Base Legal: Art. 19º de la R.S. Nº 183-2004/SUNAT. 29

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 37/92

37

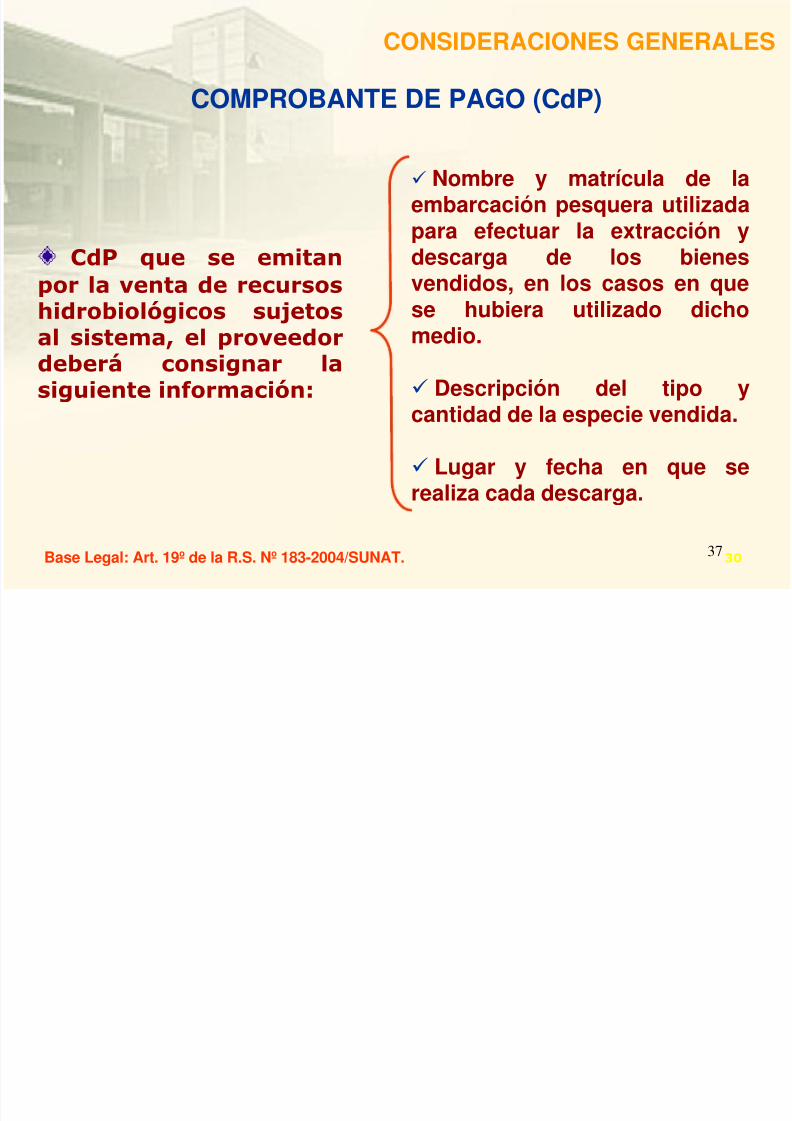

COMPROBANTE DE PAGO (CdP)

CdP que se emitan

por la venta de recursoshidrobiológicos sujetosal sistema, el proveedordeberá consignar lasiguiente información:

Nombre y matrícula de laembarcación pesquera utilizadapara efectuar la extracción ydescarga de los bienes

vendidos, en los casos en quese hubiera utilizado dichomedio.

Descripción del tipo y

cantidad de la especie vendida.

Lugar y fecha en que serealiza cada descarga.

CONSIDERACIONES GENERALES

Base Legal: Art. 19º de la R.S. Nº 183-2004/SUNAT. 30

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 38/92

38

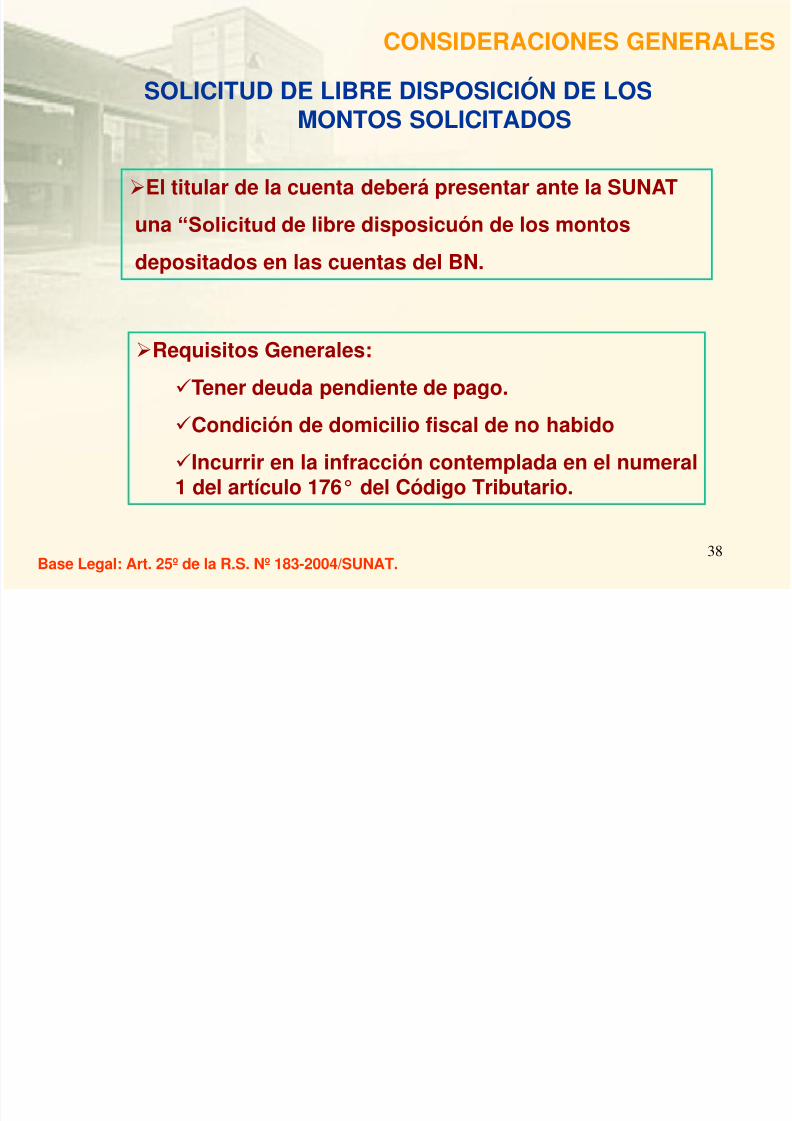

CONSIDERACIONES GENERALES

SOLICITUD DE LIBRE DISPOSICIÓN DE LOSMONTOS SOLICITADOS

El titular de la cuenta deberá presentar ante la SUNAT

una “Solicitud de libre disposicuón de los montos

depositados en las cuentas del BN.

Requisitos Generales:

Tener deuda pendiente de pago.

Condición de domicilio fiscal de no habidoIncurrir en la infracción contemplada en el numeral1 del artículo 176° del Código Tributario.

Base Legal: Art. 25º de la R.S. Nº 183-2004/SUNAT.

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 39/92

39

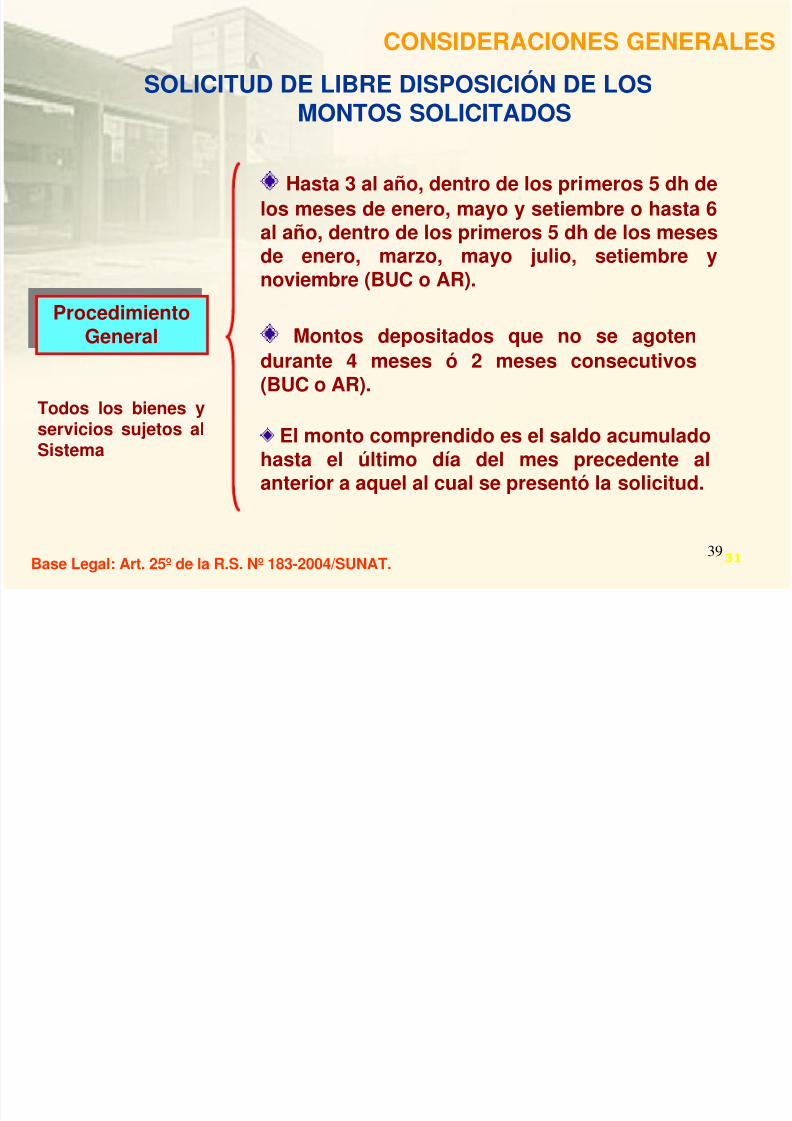

SOLICITUD DE LIBRE DISPOSICIÓN DE LOSMONTOS SOLICITADOS

CONSIDERACIONES GENERALES

Base Legal: Art. 25º de la R.S. Nº 183-2004/SUNAT.

ProcedimientoGeneral

31

Todos los bienes yservicios sujetos alSistema

Hasta 3 al año, dentro de los primeros 5 dh delos meses de enero, mayo y setiembre o hasta 6al año, dentro de los primeros 5 dh de los mesesde enero, marzo, mayo julio, setiembre y

noviembre (BUC o AR).

El monto comprendido es el saldo acumuladohasta el último día del mes precedente alanterior a aquel al cual se presentó la solicitud.

Montos depositados que no se agotendurante 4 meses ó 2 meses consecutivos(BUC o AR).

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 40/92

40

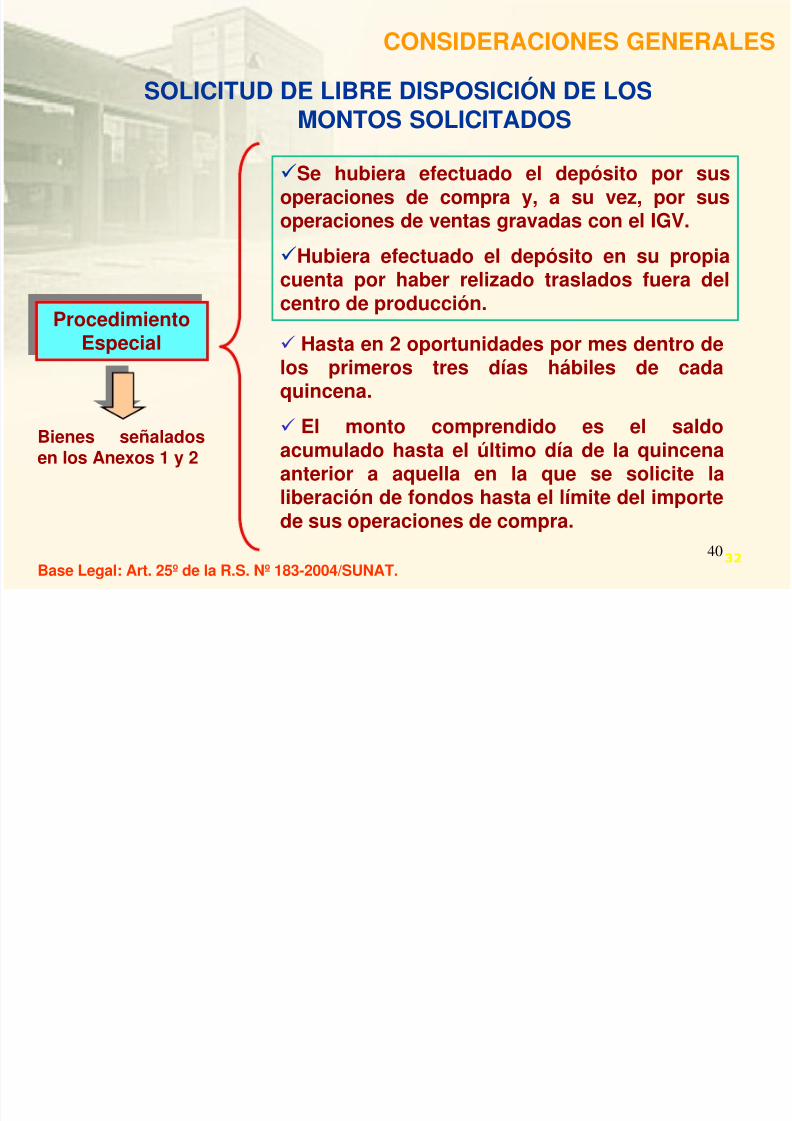

SOLICITUD DE LIBRE DISPOSICIÓN DE LOSMONTOS SOLICITADOS

CONSIDERACIONES GENERALES

Base Legal: Art. 25º de la R.S. Nº 183-2004/SUNAT.

ProcedimientoEspecial Hasta en 2 oportunidades por mes dentro de

los primeros tres días hábiles de cadaquincena.

El monto comprendido es el saldoacumulado hasta el último día de la quincenaanterior a aquella en la que se solicite laliberación de fondos hasta el límite del importede sus operaciones de compra.

Se hubiera efectuado el depósito por susoperaciones de compra y, a su vez, por susoperaciones de ventas gravadas con el IGV.

Hubiera efectuado el depósito en su propia

cuenta por haber relizado traslados fuera delcentro de producción.

Bienes señaladosen los Anexos 1 y 2

32

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 41/92

41

SPOT EN LA VENTA O TRASLADODE BIENES SEÑALADOS EN ELANEXO 1

34

Anexo 1 de la Resolución deS i d i Nº 183

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 42/92

42

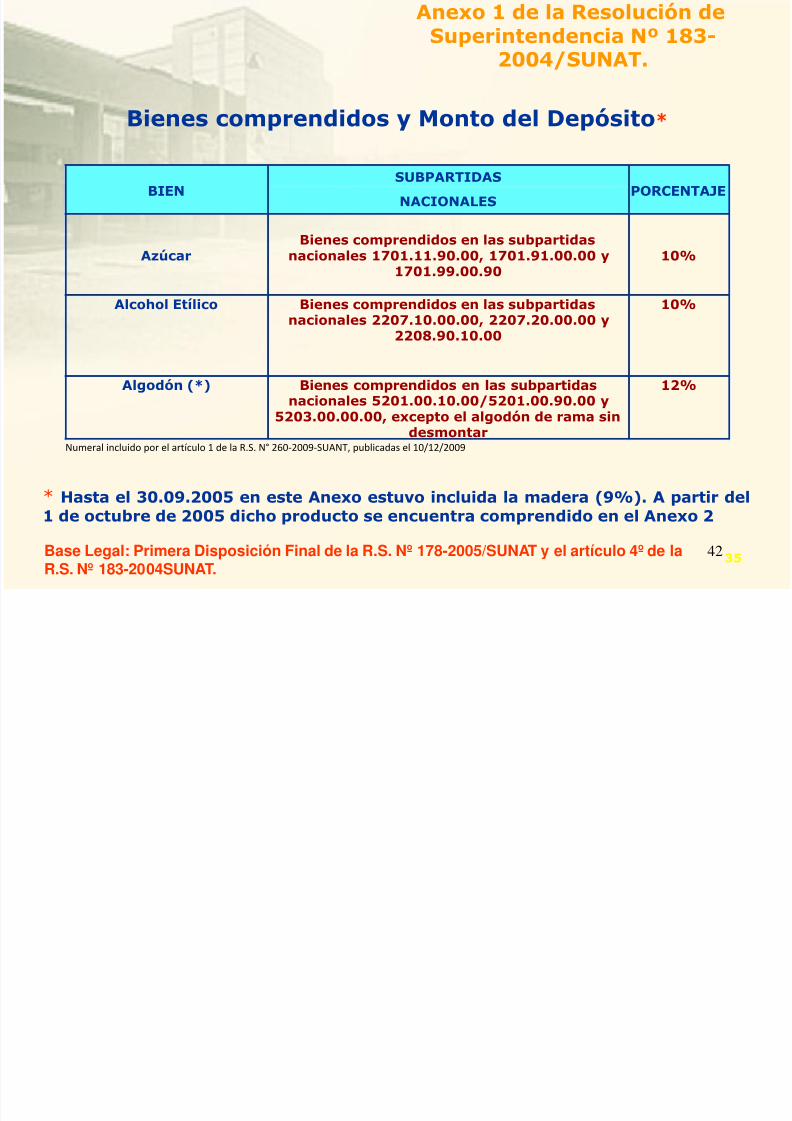

Bienes comprendidos y Monto del Depósito*

* Hasta el 30.09.2005 en este Anexo estuvo incluida la madera (9%). A partir del1 de octubre de 2005 dicho producto se encuentra comprendido en el Anexo 2

Superintendencia Nº 183-2004/SUNAT.

Base Legal: Primera Disposición Final de la R.S. Nº 178-2005/SUNAT y el artículo 4º de laR.S. Nº 183-2004SUNAT. 35

BIENSUBPARTIDAS

PORCENTAJENACIONALES

AzúcarBienes comprendidos en las subpartidas

nacionales 1701.11.90.00, 1701.91.00.00 y1701.99.00.90

10%

Alcohol Etílico Bienes comprendidos en las subpartidasnacionales 2207.10.00.00, 2207.20.00.00 y

2208.90.10.00

10%

Algodón (*) Bienes comprendidos en las subpartidasnacionales 5201.00.10.00/5201.00.90.00 y

5203.00.00.00, excepto el algodón de rama sindesmontar

12%

Numeral incluido por el artículo 1 de la R.S. N° 260-2009-SUANT, publicadas el 10/12/2009

Anexo 1 de la Resolución deS i t d i Nº 183

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 43/92

43

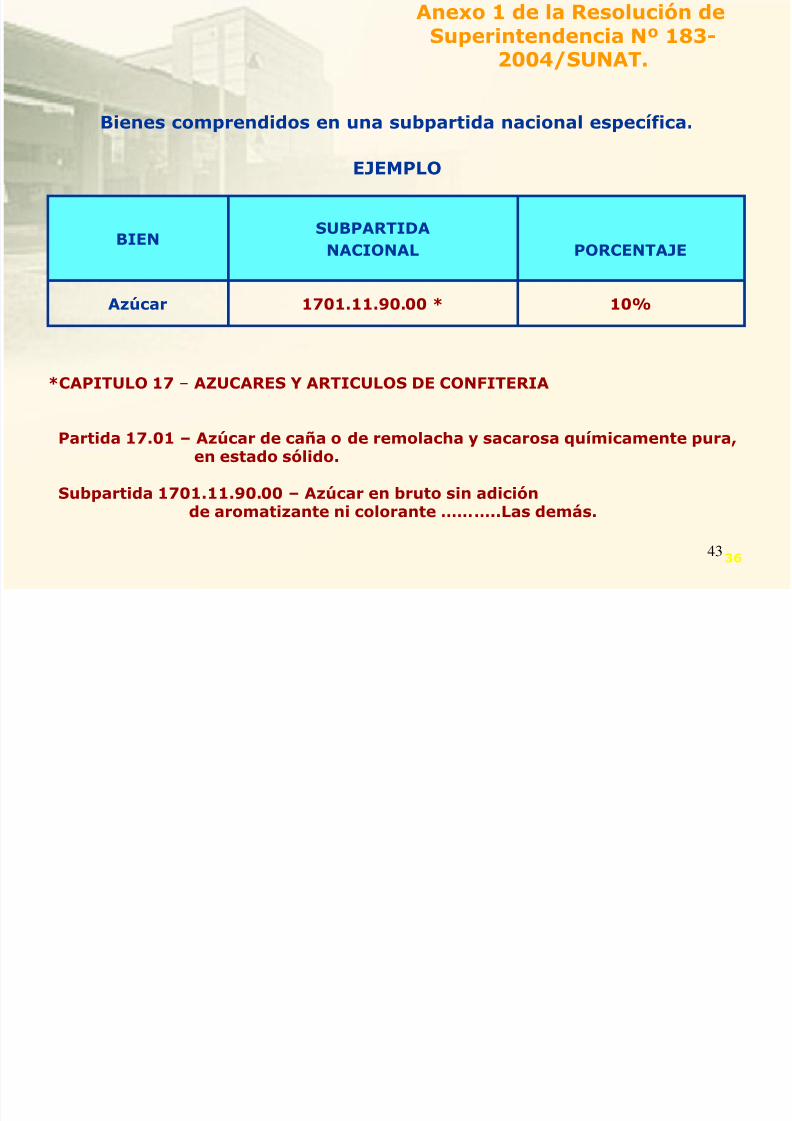

EJEMPLO

BIENSUBPARTIDA

NACIONAL PORCENTAJE

Azúcar 1701.11.90.00 * 10%

Bienes comprendidos en una subpartida nacional específica.

*CAPITULO 17 – AZUCARES Y ARTICULOS DE CONFITERIA

Partida 17.01 – Azúcar de caña o de remolacha y sacarosa químicamente pura,en estado sólido.

Subpartida 1701.11.90.00 – Azúcar en bruto sin adiciónde aromatizante ni colorante ………..Las demás.

Superintendencia Nº 183-2004/SUNAT.

36

Anexo 1 de la Resoluciónd S i t d i Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 44/92

44

OPERACIONES SUJETAS AL SPOT EN LAVENTA O TRASLADO DE BIENES:

de Superintendencia Nº183-2004/SUNAT.

> ½ UIT

La venta gravada con el IGV.

El retiro considerado venta.

El traslado fuera del centrode producción.

<= ½ UITSe aplicará, cuando por cada

unidad de transporte, la sumade las operaciones sujetas alsistema sea mayor a ½ UIT.

Base Legal: Art. 2º de la R.S. Nº 183-2004/SUNAT 37

Anexo 1 de la Resoluciónd S i t d i Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 45/92

45

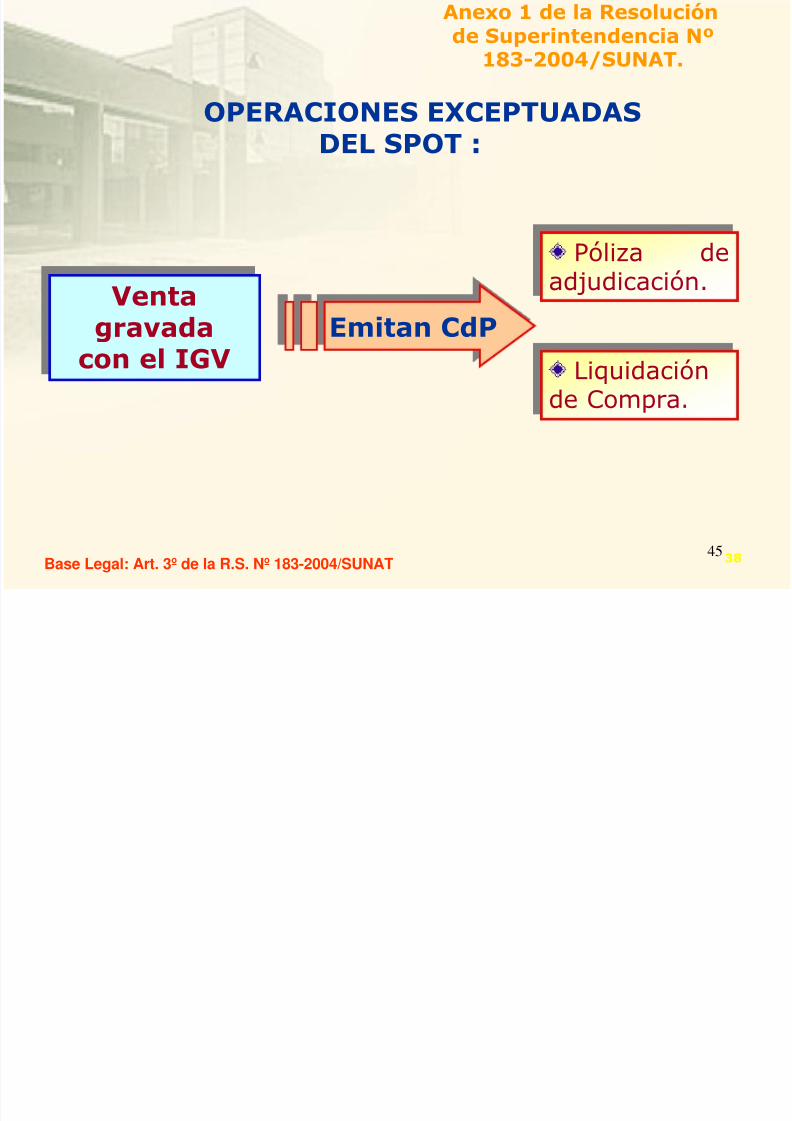

OPERACIONES EXCEPTUADAS

DEL SPOT :

de Superintendencia Nº183-2004/SUNAT.

Póliza de

adjudicación.

Base Legal: Art. 3º de la R.S. Nº 183-2004/SUNAT

Ventagravada

con el IGVEmitan CdP

Liquidaciónde Compra.

38

Anexo 1 de la Resoluciónd S i t d i Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 46/92

46

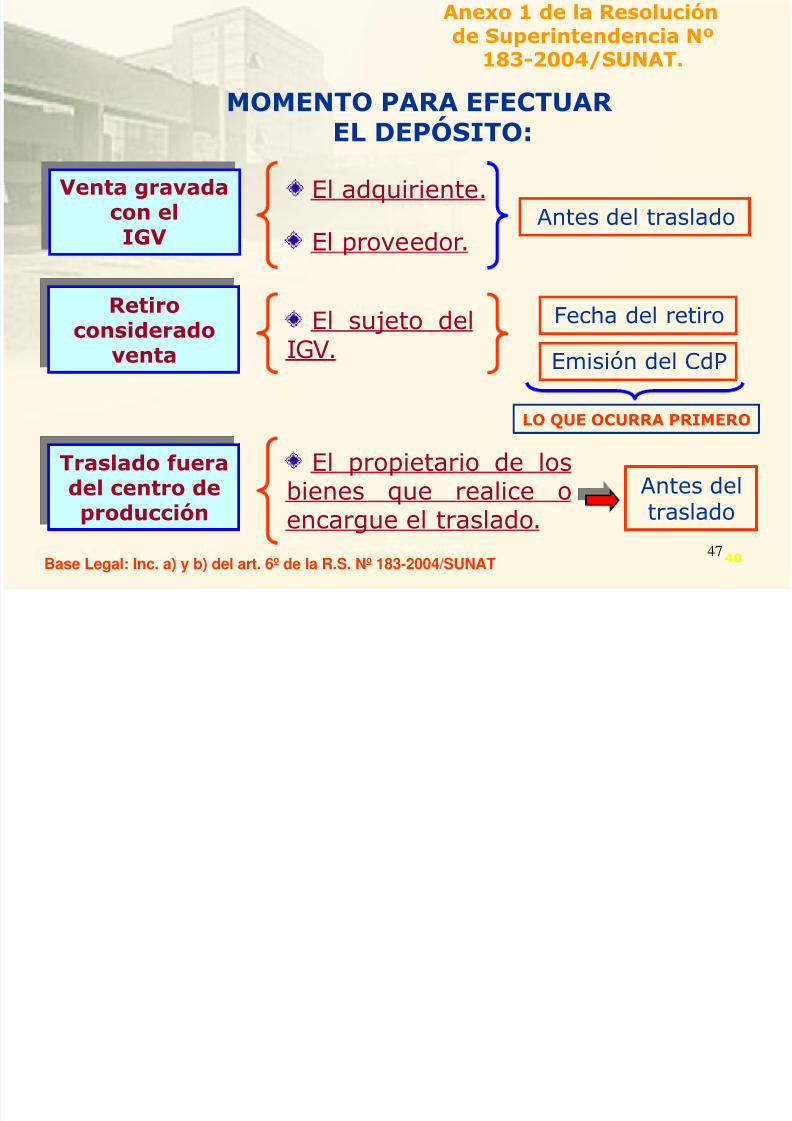

SUJETOS OBLIGADOS A EFECTUAR ELDEPÓSITO:

de Superintendencia Nº183-2004/SUNAT.

Base Legal: Art. 5º de la R.S. Nº 183-2004/SUNAT

Venta gravadacon elIGV

El adquiriente.

Retiroconsiderado

venta

Traslado fueradel centro deproducción

El proveedor. ¿ EN QUÉ CASOS ?

El sujeto del IGV.

El propietario de los bienes querealice o encargue el traslado.

39

Anexo 1 de la Resoluciónde Superintendencia Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 47/92

47

MOMENTO PARA EFECTUAR

EL DEPÓSITO:

de Superintendencia Nº183-2004/SUNAT.

Base Legal: Inc. a) y b) del art. 6º de la R.S. Nº 183-2004/SUNAT

Venta gravadacon elIGV

El adquiriente.

Retiroconsiderado

venta

Traslado fueradel centro deproducción

El proveedor.

El sujeto delIGV.

El propietario de losbienes que realice oencargue el traslado.

Antes del traslado

Fecha del retiro

Emisión del CdP

Antes deltraslado

LO QUE OCURRA PRIMERO

40

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 48/92

48

SPOT EN LA VENTA DE BIENESSEÑALADOS EN EL ANEXO 2

Anexo 2 de la Resoluciónde Superintendencia Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 49/92

49

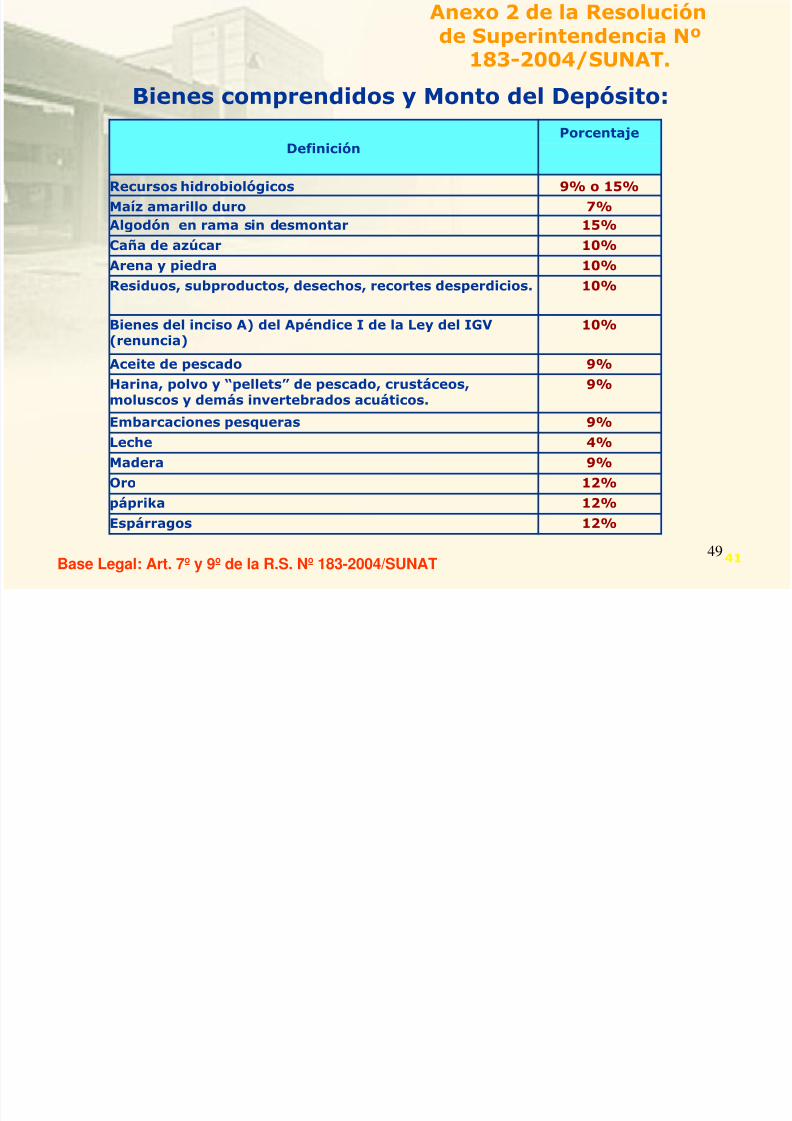

Bienes comprendidos y Monto del Depósito:

de Superintendencia Nº183-2004/SUNAT.

Base Legal: Art. 7º y 9º de la R.S. Nº 183-2004/SUNAT 41

Definición

Porcentaje

Recursos hidrobiológicos 9% o 15%

Maíz amarillo duro 7%Algodón en rama sin desmontar 15%

Caña de azúcar 10%

Arena y piedra 10%

Residuos, subproductos, desechos, recortes desperdicios. 10%

Bienes del inciso A) del Apéndice I de la Ley del IGV(renuncia)

10%

Aceite de pescado 9%

Harina, polvo y “pellets” de pescado, crustáceos,moluscos y demás invertebrados acuáticos.

9%

Embarcaciones pesqueras 9%Leche 4%

Madera 9%

Oro 12%

páprika 12%

Espárragos 12%

Anexo 2 de la Resoluciónde Superintendencia Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 50/92

50

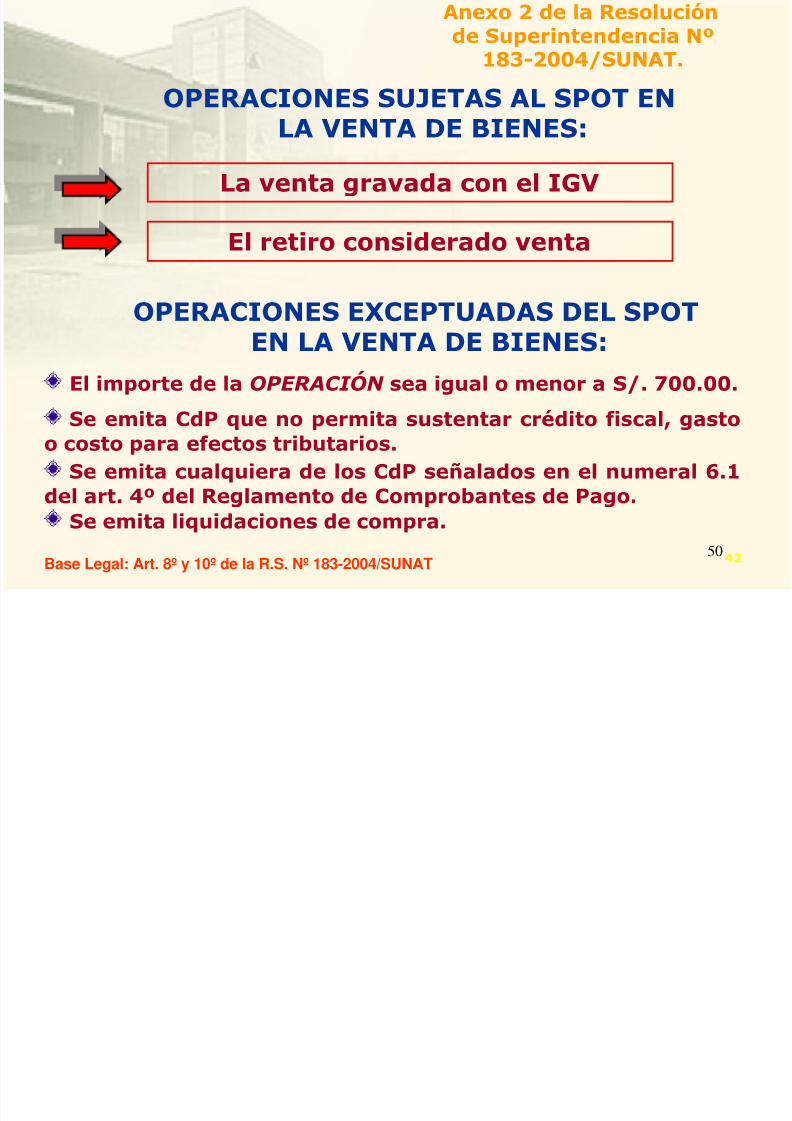

OPERACIONES SUJETAS AL SPOT ENLA VENTA DE BIENES:

de Superintendencia Nº183-2004/SUNAT.

La venta gravada con el IGV

Base Legal: Art. 8º y 10º de la R.S. Nº 183-2004/SUNAT

El retiro considerado venta

OPERACIONES EXCEPTUADAS DEL SPOTEN LA VENTA DE BIENES:

El importe de la OPERACIÓN sea igual o menor a S/. 700.00.

Se emita CdP que no permita sustentar crédito fiscal, gastoo costo para efectos tributarios.Se emita cualquiera de los CdP señalados en el numeral 6.1

del art. 4º del Reglamento de Comprobantes de Pago.Se emita liquidaciones de compra.

42

Anexo 2 de la Resoluciónd S i d i Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 51/92

51

de Superintendencia Nº183-2004/SUNAT.

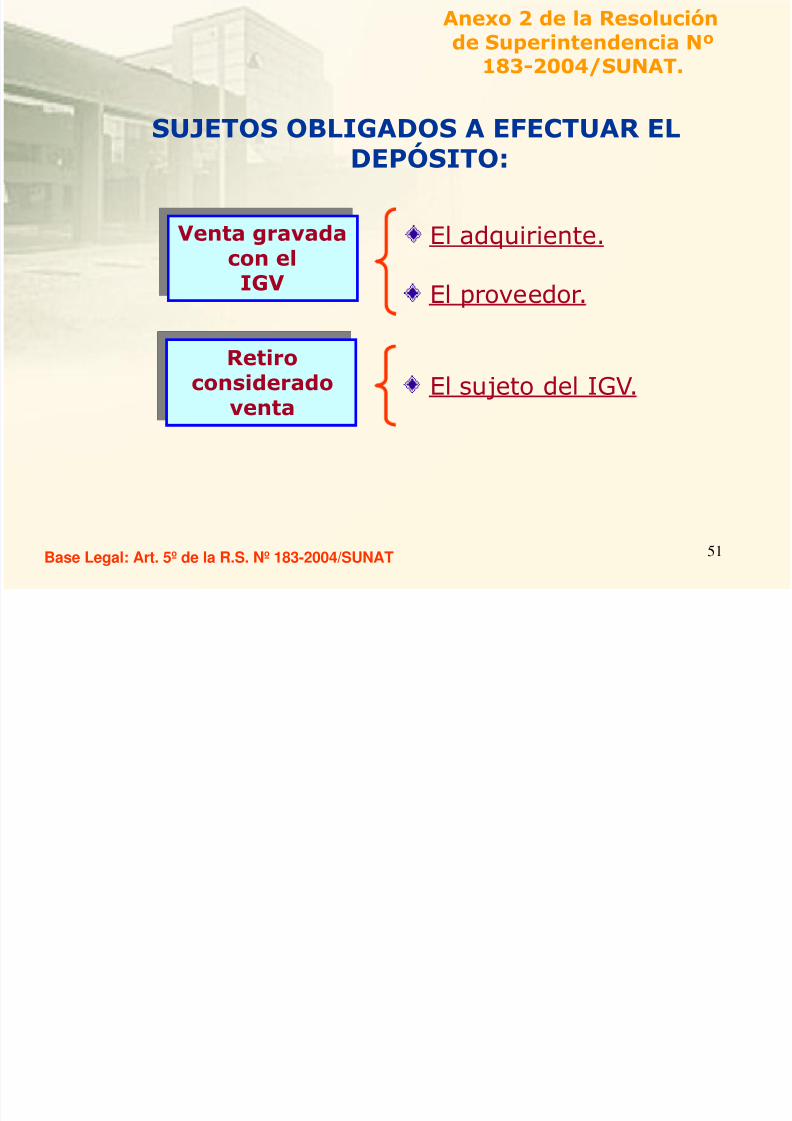

SUJETOS OBLIGADOS A EFECTUAR ELDEPÓSITO:

Venta gravadacon el

IGV

El adquiriente.

Retiroconsiderado

venta

El proveedor.

El sujeto del IGV.

Base Legal: Art. 5º de la R.S. Nº 183-2004/SUNAT

Anexo 2 de la Resoluciónde Superintendencia Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 52/92

52

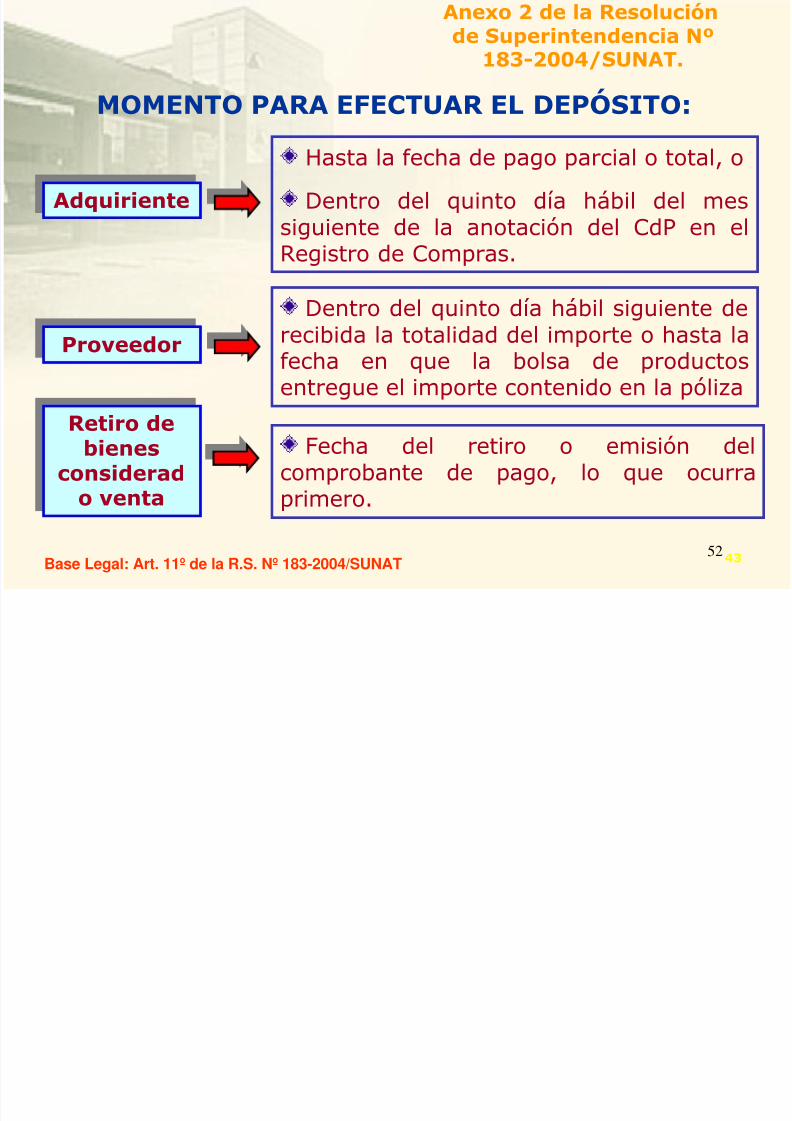

MOMENTO PARA EFECTUAR EL DEPÓSITO:

de Superintendencia Nº183-2004/SUNAT.

Base Legal: Art. 11º de la R.S. Nº 183-2004/SUNAT

Adquiriente

Hasta la fecha de pago parcial o total, o

Dentro del quinto día hábil del messiguiente de la anotación del CdP en elRegistro de Compras.

Proveedor

Dentro del quinto día hábil siguiente derecibida la totalidad del importe o hasta lafecha en que la bolsa de productosentregue el importe contenido en la póliza

Retiro debienesconsiderad

o venta

Fecha del retiro o emisión delcomprobante de pago, lo que ocurraprimero.

43

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 53/92

53

SPOT A LOS SERVICIOSSEÑALADOS EN EL ANEXO 3

44

Anexo 3 de la Resoluciónde Superintendencia Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 54/92

54

Servicios sujetos al SPOT y Monto

del Depósito

de Superintendencia N183-2004/SUNAT.

Base Legal: Art. 12º y 14º de la R.S. Nº 183-2004/SUNAT 45

Definición Porcentaje

1 Intermediación laboral y tercerización 12%

2 Arrendamiento de Bienes 12%

3 Mantenimiento y reparación de bienesmuebles

9%

4 Movimiento de Carga 12%

5 Otros servicios empresariales 12%

6 Comisión mercantil 12%

7 Fabricación de Bienes por Encargo 12%

8 Servicio de Transporte de Personas 12%

9 Contratos de construcción 5%

Anexo 3 de la Resoluciónde Superintendencia Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 55/92

55

OPERACIONES SUJETAS AL SPOT :

de Superintendencia N183-2004/SUNAT.

El usuario del servicio

Base Legal: Art. 13º y 15º de la R.S. Nº 183-2004/SUNAT

El prestador del servicio

SERVICIOS EXCEPTUADOS DEL SPOT :

El importe de la OPERACIÓN sea igual o menor a S/. 700.00.

Se emita CdP que no permita sustentar crédito fiscal, gastoo costo para efectos tributarios.

Se emita cualquiera de los CdP señalados en el numeral 6.1del art. 4º del Reglamento de Comprobantes de Pago.

El usuario del servicio tenga la condición de no domiciliado

46

Anexo 3 de la Resoluciónde Superintendencia Nº

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 56/92

56

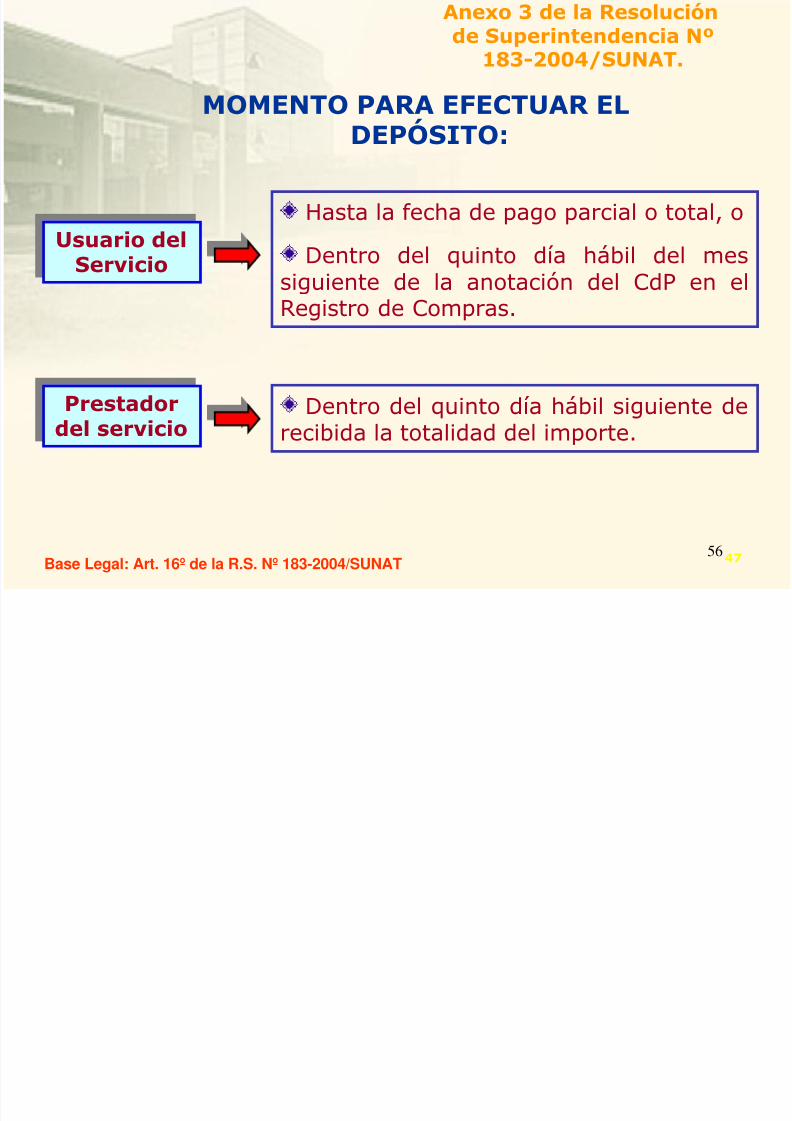

MOMENTO PARA EFECTUAR EL

DEPÓSITO:

de Superintendencia N183-2004/SUNAT.

Base Legal: Art. 16º de la R.S. Nº 183-2004/SUNAT

Usuario delServicio

Hasta la fecha de pago parcial o total, o

Dentro del quinto día hábil del mes

siguiente de la anotación del CdP en elRegistro de Compras.

Prestador

del servicioDentro del quinto día hábil siguiente de

recibida la totalidad del importe.

47

INFRACCIÓN Y SANCIÓN

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 57/92

57

INFRACCIÓN Y SANCIÓN

Base Legal: Art. 12º del D.S. Nº 155-2004-EF.

El incumplimiento de las obligacionesseñaladas en la presente norma serásancionado de conformidad con lo dispuesto enel Código Tributario.

En el caso de las infracciones que acontinuación se detallan, se aplicarán lassiguientes sanciones:

48

INFRACCIÓN Y SANCIÓN

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 58/92

58

Base Legal: Art. 12º del D.S. Nº 155-2004-EF.

INFRACCIÓN Y SANCIÓN

INFRACCIÓN SANCIÓN1. El sujeto obligado que incumpla con efectuar

el íntegro del depósito a que se refiere el Sistema, Multa equivalente al 100% del importe depositado

en el momento establecido.2. El proveedpr que permita el traslado de los Multa equivalente al 100% del monto que debió

bienes fuera del Centro de Producción sin haberse depositarse, salvo que se cumpla con efectuar el

acreditado íntegro del depósito a que se refiere el depósito dentro de los cinco (5) días hábiles

Sistema, siempre que éste deba efectuarse con siguientes d realizado el traslado.

anterioridad al traslado.

3. El sujeto que por cuenta del proveedor permita

el traslado de los bienes sin que se le haya Multa equivalente al 100% del monto del depósito,

acreditado el depósito a que se refiere el Sistema, sin perjuicio de la sanción prevista para el

siempre que éste debe efectuarse con anterioridad proveedor en los numerales 1 y 2.

al traslado.

4. El titular de la cuenta a que se refiere el artículo

6º que otorgue a los montos depositados un destino Multa equivalente al 100% del importe indebidamente

distinto al previsto en el Sistema. utilizado.

5. Las Administradoras de Peaje que no cumplan

con verificar el pago del depósito a que se refiere el

artículo 2º, en la forma, plazos y condiciones

establecidos por la SUNAT.

6. Las Administradoras de Peaje que no informen a

la SUNAT el resultado de la verificación del cunpli-

miento del pago del depósito a que se refiere el

artículo 2º, en la forma, plazos y condiciones que seestablezca.

7. Las Administradoras de Peaje que no cumplan

con efectuar el cobro del depósito a que se refiere el Multa equivalente al 100% del importe no cobrado.

artículo 2º.

8. Las Administradoras de Peaje que no cumplan

con depositar los cobros relizados a los transportis-

tas que realizan el servicio de transporte de

pasajeros por vía terrestre.

Multa equivalente a media UIT por vehículo no verificado

Multa equivalente en una UIT

Multa equivalente al 100% del importe no depositado

49

GRADUALIDAD

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 59/92

59

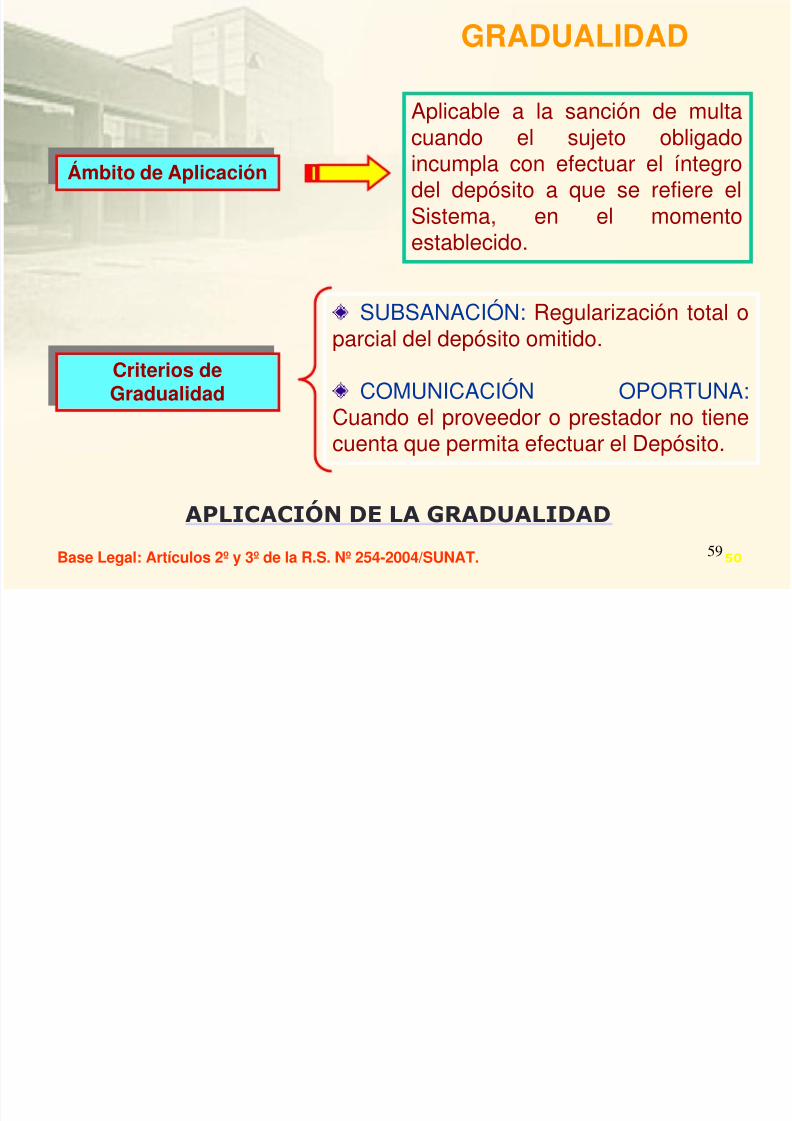

Base Legal: Artículos 2º y 3º de la R.S. Nº 254-2004/SUNAT.

GRADUALIDAD

Ámbito de Aplicación

Aplicable a la sanción de multa

cuando el sujeto obligadoincumpla con efectuar el íntegrodel depósito a que se refiere elSistema, en el momentoestablecido.

Criterios deGradualidad

SUBSANACIÓN: Regularización total oparcial del depósito omitido.

COMUNICACIÓN OPORTUNA:

Cuando el proveedor o prestador no tienecuenta que permita efectuar el Depósito.

APLICACIÓN DE LA GRADUALIDAD

50

DISPOSICIONES FINALES

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 60/92

60

Implicancias del SPOT en el crédito fiscaI, saldo afavor del exportador o cualquier otro beneficiovinculado con el IGV

Podrán ejercerlo en el período en que hayan anotado

el comprobante de pago respectivo en el Registro deCompras de acuerdo a las normas que regulan elmencionado impuesto, siempre que el depósito seefectúe en el momento establecido por la SUNAT.

En caso contrario el derecho se ejercerá a partir delperíodo en que se acredita el depósito.

DISPOSICIONES FINALES

Base Legal: Numeral 1 de la Primera Disposición Final D.S. Nº 155-2004-EF. 51

DISPOSICIONES FINALES

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 61/92

61

Implicancias del SPOT en el IR

Los obligados a detraer podrán deducir gastos y/ocostos de acuerdo al criterio de lo devengado; sin

embargo, esta deducción no se considerará válida encaso se incumpla con efectuar el depósito respectivocon anterioridad a cualquier notificación de SUNAT, aúnsiendo veraces.

En caso los utilice indebidamente deberá rectificar suDeclaración Jurada y pagar el impuesto respectivo, sinperjuicio de los intereses y sanciones correspondientes.

DISPOSICIONES FINALES

Base Legal: Numeral 2 de la Primera Disposición Final D.S. Nº 155-2004-EF. 52

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 62/92

10.2. Régimen de Retenciones del IGV

62

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 63/92

63

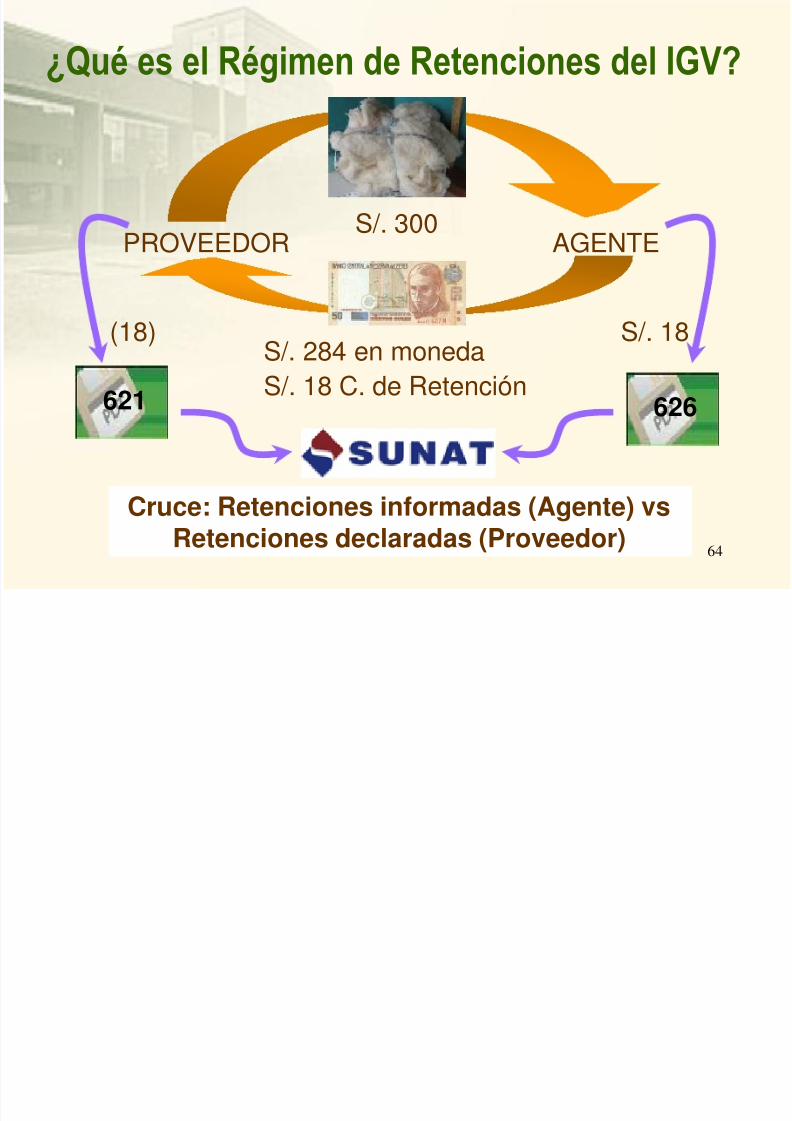

Es un sistema por el cual, lossujetos designados por la SUNATcomo Agentes de Retención,deberán retener parte del IGV quele es trasladado por algunos de

sus proveedores, para su posteriorentrega al Fisco, según la fecha devencimiento de sus obligacionestributarias que les corresponda.

¿Qué es el Régimen de Retenciones del IGV?

Los proveedores podrán deducir los montos que se leshubieran retenido, contra su IGV que le correspondapagar.

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 64/92

64

¿Qué es el Régimen de Retenciones del IGV?

S/. 284 en monedaS/. 18 C. de Retención

S/. 300PROVEEDOR AGENTE

S/. 18

626621

Cruce: Retenciones informadas (Agente) vsRetenciones declaradas (Proveedor)

(18)

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 65/92

65

Incrementar la recaudación del IGV, através de una mejora en el rendimiento delimpuesto en Contribuyentes que sonproveedores de otros contribuyentes

(Grandes Empresas).

Objetivo del Régimen de Retención

Á ó

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 66/92

66

La retención se aplica a lassiguientes operacionesgravadas con IGV:

Venta de bienes. Primera de venta de inmuebles.

Prestación de servicios. Contratos de construcción.

Ámbito de Aplicación.

Art. 2 de R.S. 037-2002/SUNAT

REGLA GENERAL SE DEBE EFECTUAR LARETENCIÓN POR TODAOPERACIÓN AFECTA

O i l id

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 67/92

67

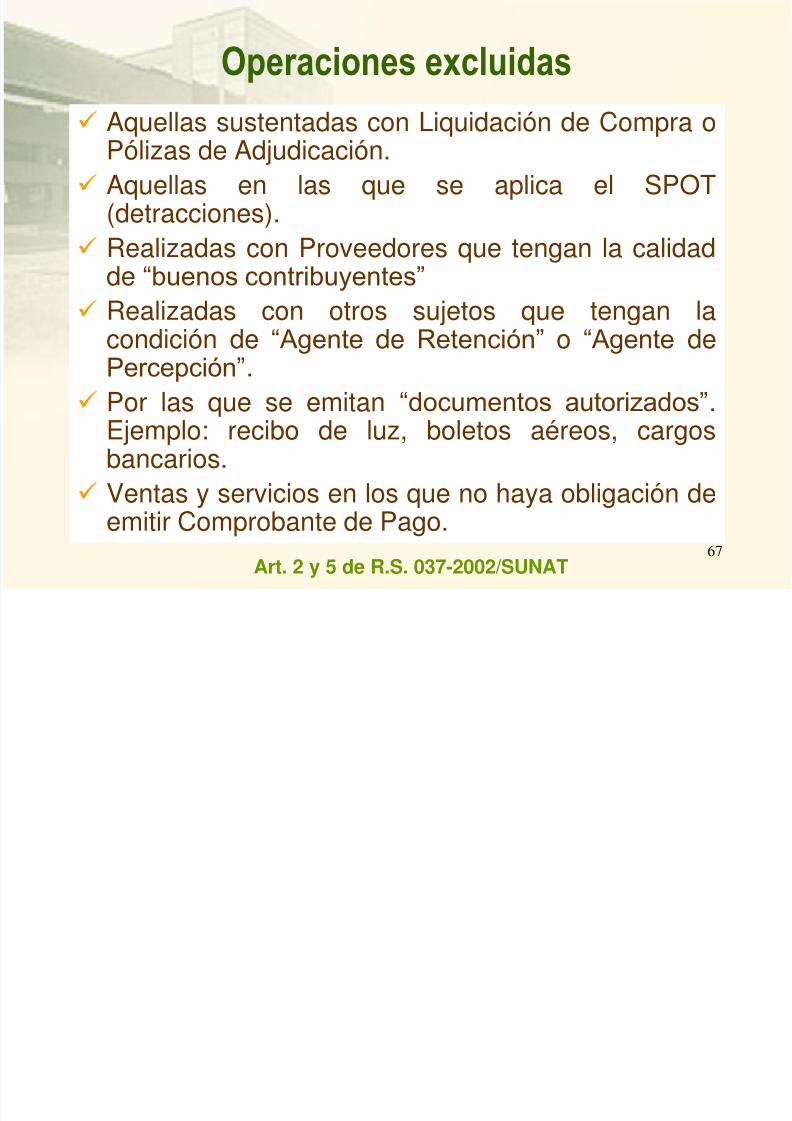

Aquellas sustentadas con Liquidación de Compra o

Pólizas de Adjudicación. Aquellas en las que se aplica el SPOT

(detracciones). Realizadas con Proveedores que tengan la calidad

de “buenos contribuyentes” Realizadas con otros sujetos que tengan lacondición de “Agente de Retención” o “Agente dePercepción”.

Por las que se emitan “documentos autorizados”.

Ejemplo: recibo de luz, boletos aéreos, cargosbancarios.

Ventas y servicios en los que no haya obligación deemitir Comprobante de Pago.

Art. 2 y 5 de R.S. 037-2002/SUNAT

Operaciones excluidas

O i l id

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 68/92

68

Cuando se emitan boletas de ventas, tickets o

cintas emitidas por máquina registradora, que nopermita usar Crédito Fiscal.

Todas aquellas operaciones en las cuales el pagoefectuado sea menor a S/ 700 y el monto de los

Comprobantes de Pago involucrados no superedicho importe.

Art. 2 y 5 de R.S. 037-2002/SUNAT

Operaciones excluidas

B d ál l t

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 69/92

69

TASA: 6% del importe totalde la operación.

Importe de la operación: suma total a la que quedaobligado a pagar el

adquiriente, usuario delservicio o quien encargala construcción, incluidoslos tributos que gravenla operación, inclusive elIGV.

Art. 1 inc. e) y art. 6 de R.S. 037-2002/SUNAT

Base de cálculo y tasa

PAGOS PARCIALES

Retención sobre el importede cada pago

C P á ti

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 70/92

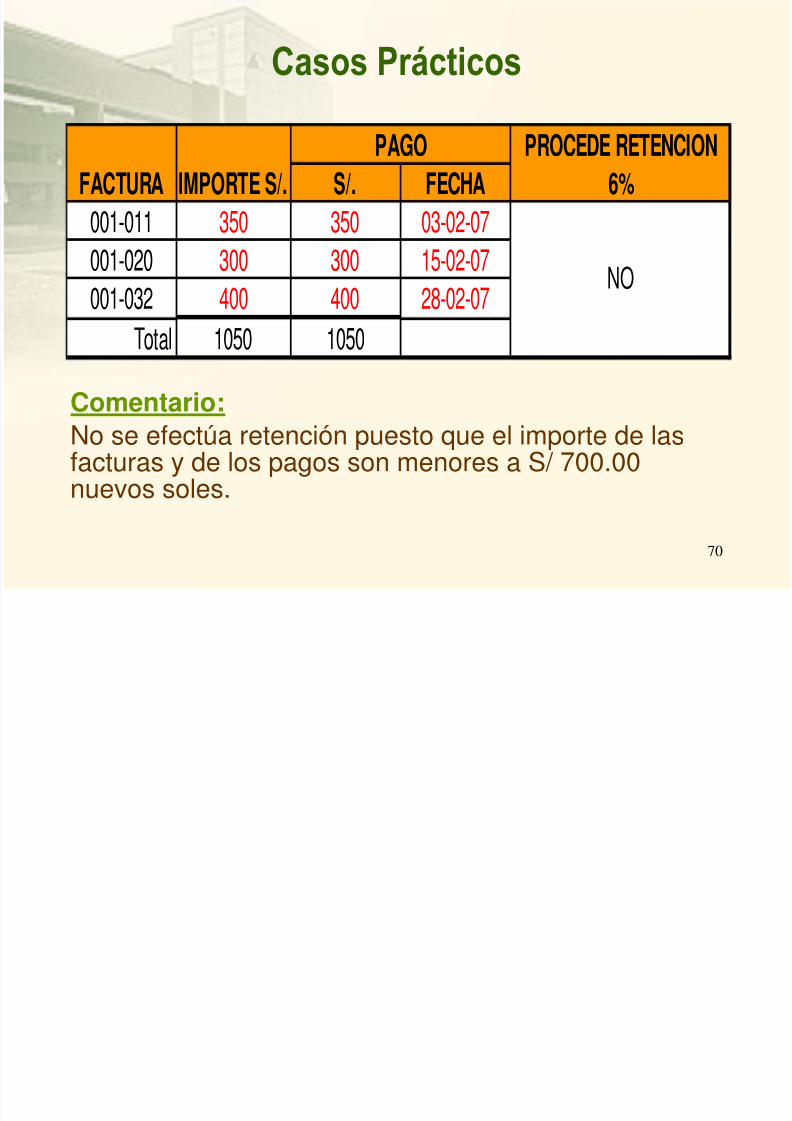

70

Comentario:

No se efectúa retención puesto que el importe de lasfacturas y de los pagos son menores a S/ 700.00nuevos soles.

S/. FECHA

001-011 350 350 03-02-07

001-020 300 300 15-02-07

001-032 400 400 28-02-07

Total 1050 1050

FACTURA IMPORTE S/.PAGO PROCEDE RETENCION

NO

6%

Casos Prácticos

C P á ti

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 71/92

71

S/. FECHA

001-011 350

001-020 300

001-032 400

Total 1050 1050 15-02-07

PAGO PROCEDE RETENCIONFACTURA IMPORTE S/. 6%

SI 63

Casos Prácticos

Comentario:

Aunque cada factura es individualmente inferior a S/.700.00 nuevos soles, el monto pagado supera ellímite, correspondiendo efectuar la retención

C P á ti

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 72/92

72

S/. FECHA

001-011 1050 350 03-02-07 21

300 15-02-07 18

400 28-02-07 24

Total 1050 1050 63

SI

6%FACTURA IMPORTE S/.PAGO PROCEDE RETENCION

Casos Prácticos

Comentario:

Si bien cada pago parcial es inferior a S/. 700.00 nuevossoles, el monto de la factura supera el límite, por lo quecorrespondiendo efectuar la retención por cada pago.

B d ál l t

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 73/92

73

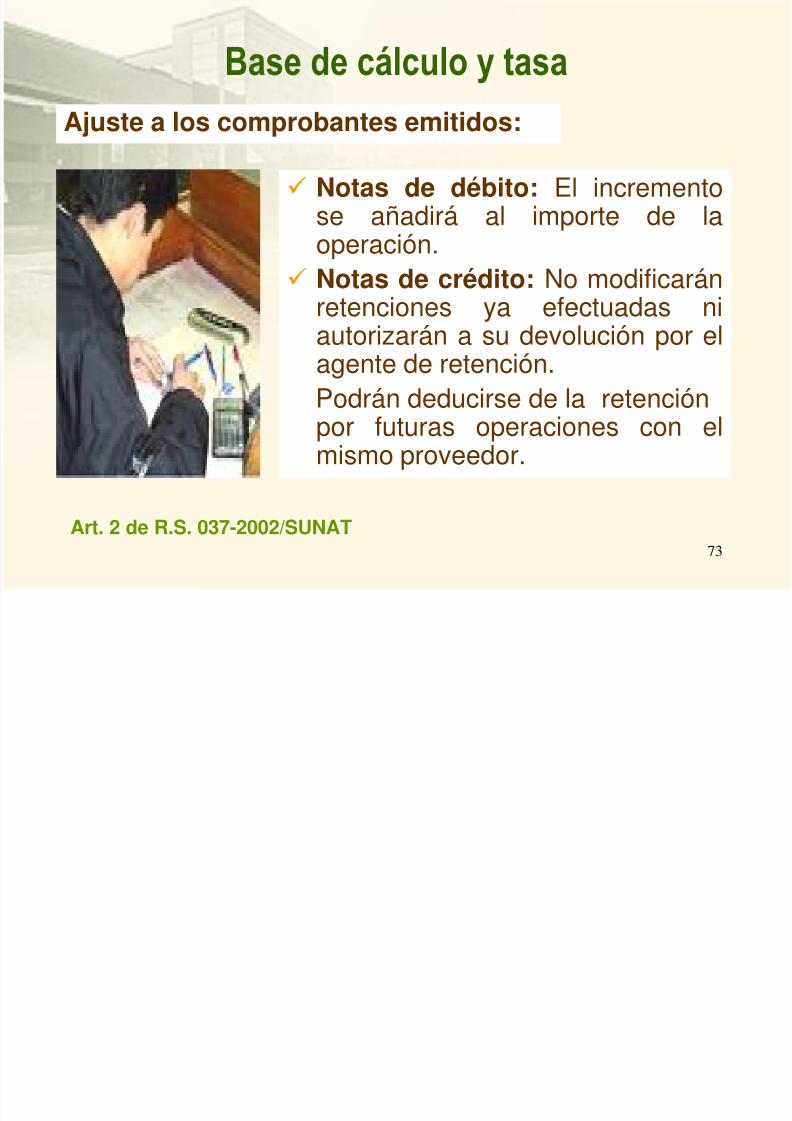

Notas de débito: El incrementose añadirá al importe de laoperación.

Notas de crédito: No modificaránretenciones ya efectuadas niautorizarán a su devolución por elagente de retención.Podrán deducirse de la retención

por futuras operaciones con elmismo proveedor.

Art. 2 de R.S. 037-2002/SUNAT

Base de cálculo y tasa

Ajuste a los comprobantes emitidos:

C P á ti N t d Débit

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 74/92

74

Importe delcomprobante

Importenota dedébito

Importetotal

Condición a laemisión de notade débito

¿Se efectúa laretención?

S/.690 S/.30 S/.720 Se pagó sinretención

SI, por el importede la nota débito

S/.690 S/.30 S/.720 No se pagócomprobante

SI, por el importede la operación

S/.600 S/.30 S/.630 No importa NO, importemenor a S/.700

La retención se efectúa sobre el importe de la operación,

que incluye –de ser el caso-, las notas de débito queincrementan el valor del precio de venta.

Casos Prácticos: Nota de Débito

C P á ti N t d C édit

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 75/92

75

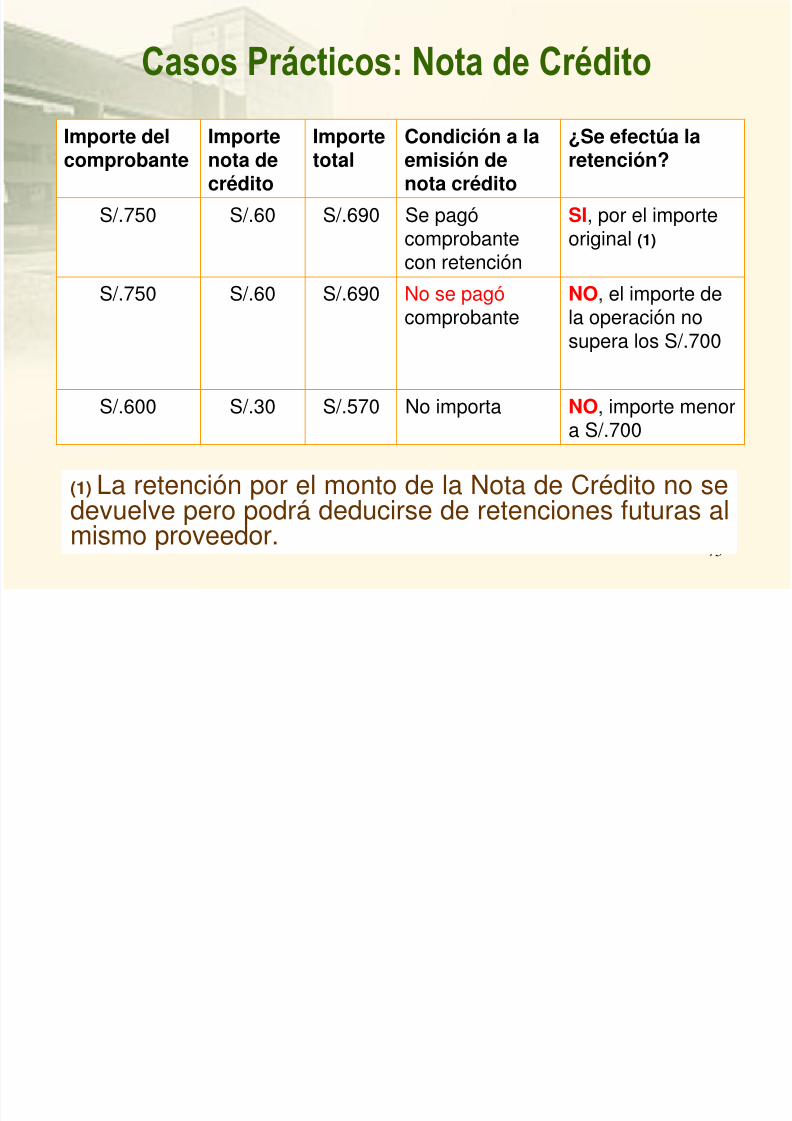

Importe delcomprobante

Importenota decrédito

Importetotal

Condición a laemisión denota crédito

¿Se efectúa laretención?

S/.750 S/.60 S/.690 Se pagócomprobantecon retención

SI, por el importeoriginal (1)

S/.750 S/.60 S/.690 No se pagó comprobante

NO, el importe dela operación nosupera los S/.700

S/.600 S/.30 S/.570 No importa NO, importe menor

a S/.700

(1) La retención por el monto de la Nota de Crédito no sedevuelve pero podrá deducirse de retenciones futuras almismo proveedor.

Casos Prácticos: Nota de Crédito

D l ió P d l t i

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 76/92

76

PDT N° 626 – Agentes deRetención: Declarar y pagar lasretenciones efectuadas a susproveedores dentro delvencimiento según cronograma.

El Agente no podrá compensar elSFE contra el pago de lasretenciones.

Se deberá presentar el PDT 626aún cuando no se hayanefectuado retenciones.

Art. 9 de R.S. 037-2002/SUNAT

Declaración y Pago de las retenciones

Declaración a cargo del Agente

Declaración y Pago de las retenciones

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 77/92

77

PDT N° 621 – IGV Rentamensual: Declarar y pagar lasretenciones efectuadas a sus

proveedores dentro delvencimiento segúncronograma.

Art. 10 y 11 de R.S. 037-2002/SUNAT

Declaración y Pago de las retenciones

Declaración a cargo del proveedor

El proveedor podrá deducir del IGV a pagar el importe de las retenciones que le hanefectuado pero...

Declaración y Pago de las retenciones

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 78/92

78

Si el monto de las retenciones es menor queel IGV, deberá pagar la diferencia.

Si el monto de las retenciones es mayor queel IGV por pagar, el exceso se arrastra paralos meses siguientes hasta agotarlo.

El exceso no puede ser compensado conotra deuda tributaria.

Art. 11 de R.S. 037-2002/SUNAT

Declaración y Pago de las retenciones

Declaración a cargo del proveedor

Si en 3 períodos consecutivos no se agota el exceso deretenciones, se puede solicitar su devolución.

Formalidades para el registro y control

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 79/92

79

PODRÁ Abrir una columna en el Registro de Compras, para

el control de la retenciones efectuadas así como de

las NdD y NdC.DEBERÁ Abrir una cuenta denominada “IGV – Retenciones

por pagar” de control mensual reflejando totales. Llevar un “Registro del Régimen de Retenciones”

para el control de las cuentas de cada proveedor, elcual no podrá tener más de 10 días de atraso.

Art. 12 y 13 de R.S. 037-2002/SUNAT

Formalidades para el registro y controlde las retenciones

El Agente

Formalidades para el registro y control

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 80/92

80

DEBERÁ Abrir una subcuenta denominada “IGV – Retenido”

dentro de la cuenta IGV para control de las

retenciones efectuadas y la aplicación de dichosmontos mes a mes.

Art. 13 de R.S. 037-2002/SUNAT

Formalidades para el registro y controlde las retenciones

El Proveedor

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 81/92

81

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 82/92

10.3. Régimen de Percepciones delIGV

82

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 83/92

83

El Régimen de Percepciones del IGV aplicable a las

operaciones de venta gravadas con el IGV de los bienes

señalados en el Apéndice 1 de la Ley N° 29173, es unmecanismo por el cual el agente de percepción cobra por

adelantado una parte del Impuesto General a las Ventas que sus

clientes van a generar luego, por sus operaciones de venta

gravadas con este impuesto.

El Agente de Percepción entregará a la SUNAT el importe de las

percepciones efectuadas. El cliente está obligado a aceptar la

percepción correspondiente.

Este régimen no es aplicable a las operaciones de venta de

bienes exoneradas o inafectas del IGV.

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 84/92

84

Los Agentes de Percepción se encuentran en el Padrón de

Agentes de Percepción

La designación de agentes de percepción, así como la

exclusión de alguno de ellos, se efectuará mediante Decreto

Supremo refrendado por el Ministerio de Economía y

Finanzas, con opinión técnica de la SUNAT, los mismos que

actuarán o dejarán de actuar como tales, según el caso, a

partir del momento indicado en el Decreto Supremo de

designación o exclusión.

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 85/92

85

El importe de la percepción del IGV será determinado

aplicando sobre el precio de venta, los porcentajes señalados

mediante Decreto supremo, refrendado por el Ministerio de

Economía y Finanzas, con opinión técnica de la SUNAT, los

cuales deberán encontrarse en un rango de uno por ciento (1%)

a dos por ciento (2%).

En tanto se dicte el Decreto Supremo que establezca el

porcentaje, el monto de la percepción será el que resulta de

aplicar el 2% sobre el precio de venta, incluido el IGV.

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 86/92

86

No se efectuará la percepción en:

Las operaciones que cumplan, en forma concurrente, con los

siguientes requisitos:

•Se emita un comprobante de pago que otorgue derecho a crédito

fiscal;

•El cliente tenga la condición de agente de retención del IGV o

figure en el "Listado de entidades que podrán ser exceptuadas dela percepción del IGV".

El listado se aprobará mediante Decreto Supremo refrendado por

el Ministerio de Economía y Finanzas, con opinión técnica de laSUNAT.

L li d li l di ió

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 87/92

87

•Las ventas realizadas con clientes que tengan la condición

de consumidores finales. Esta condición no operará para los

bienes comprendidos en los numerales 5 al 12 del Apéndice 1

•Las ventas de gas licuado de petróleo, despachado a

vehículos de circulación por vía terrestre a través de

dispensadores de combustible en establecimientos

debidamente autorizados por la Dirección General de

Hidrocarburos del Ministerio de Energía y Minas.•En el retiro de bienes considerado como venta.

•Las operaciones de venta efectuadas a través de la Bolsa de

Productos de Lima.

•En las ventas en las cuales opere el Sistema de Pago deObligaciones Tributarias con el Gobierno Central (Sistema de

Detracciones).

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 88/92

88

Se considera como consumidor final solo a la persona

natural que adquiera bienes comprendidos en el Régimen

por un importe igual o inferior a setecientos y 00/100

Nuevos Soles (S/. 700.00).

A fin de acreditar la percepción, al momento de

efectuarla el agente de percepción entregará a su cliente

el "Comprobante de Percepción – Venta Interna", el cual

deberá tener los siguientes requisitos mínimos:

CASO PRACTICO

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 89/92

89

CASO PRACTICO

José García con número de RUC 10203040505 (sujeto de la percepción), es dueño de una

licorería y compra el 21 de enero, 90 cajas de cerveza (producto sujeto a la percepción) a la

Distribuidora "Tres Botellas SAC", designada como Agente de Percepción, de acuerdo con el

siguiente detalle:

CONCEPTO MONTO

Valor de venta 2,270

IGV (19%) 431

Precio Venta 2,701

Percepción (2%) 54Total a pagar S/. 2,755

El monto de los S/. 54 cobrado por adelantado por la Distribuidora "Tres Botellas SAC",

corresponde a una parte del IGV que tiene que pagar el contribuyente Sr. José García cuando

efectúe la venta a sus clientes de las 90 cajas de cerveza.

Tanto los S/. 431 del IGV como los S/. 54 de la percepción que se ha pagado, serán utilizados

por el contribuyente Sr. José García como crédito fiscal en su Declaración Jurada del IGV

correspondiente al período de enero.

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 90/92

90

¿Quiénes pueden aplicar la Percepción del IGV?

Sólo aquellos sujetos designados como Agentes de Percepción

mediante Decreto Supremo refrendado por el Ministerio de

economía y Finanzas, con opinión técnica de la SUNAT.

Usted puede consultar esta relación en Padrón de Agentes de

Percepción

¿En qué momento se realiza la Percepción?

Cuando el Agente de Percepción realice el cobro parcial o total

de la venta efectuada. Tratándose de pagos parciales, el

porcentaje de percepción que corresponda se aplicará sobre el

importe de cada pago.

Q é t i t d t l d b ll l li t ?

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 91/92

91

¿Qué cuentas y registros de control debe llevar el cliente?

El Cliente, sujeto de la percepción del IGV, deberá abrir una

subcuenta denominada "IGV Percepciones por Aplicar"

dentro de la cuenta "Impuesto General a las Ventas". En ella

se controlará las percepciones que le hubieran efectuado, así

como las aplicaciones de dichas percepciones al IGV por

pagar o las devoluciones por tal concepto efectuadas por la

SUNAT, de ser el caso.

¿Cómo se declaran las percepciones efectuadas?

A fin de declarar las percepciones del IGV que se hubieran

efectuado, los agentes de percepción utilizaran el PDT –

Percepciones a las ventas internas, Formulario Virtual Nº

697, cuya versión vigente se encontrará a disposición

SUNAT Virtual.

5/17/2018 diapositivas igv detracciones - slidepdf.com

http://slidepdf.com/reader/full/diapositivas-igv-detracciones 92/92

Gracias.