Embed Size (px)

Citation preview

ØKOLOGISK MARKEDSNOTAT

2016

INDHOLD

» Udviklingen i det økologiske marked 4

» Den økologiske markedsandel pr. varegruppe 6

» Den økologiske omsætning 8

» Salget fordelt på salgskanaler 12

» Salget fordelt på detailkæder 13

» Kædernes økologiske potentiale 16

» De økologiske forbrugere 18

”Danmarks økologiske

markedsandel på 8,4% er

verdens højeste”

ØKOLOGISK MARKEDSNOTAT 2016

5

I 1982 blev de første økologiske gulerødder solgt i dagligvarehandlen. Der var på dette tidspunkt ikke tale om en stor produktion, og forbrugernes interesse var heller ikke overvældende.

Først i 1987 kom der en egentlig lovgivning for den økologiske produktion, og i december 1989 blev det røde Ø-mærke lanceret.

Ved årsskiftet 1992/1993 var efterspørgslen efter økologiske varer stadig så lille, at kun halvdelen af den økologiske mælk kunne sælges som økologisk. Situationen vendte i sommeren 1993, hvor SuperBrugsen i uge 29 bød på massive prisnedsæt-telser og omfattende markedsføring i tv, tilbudsaviser og annoncer. Andre kæder fulgte efter med lignende salgsfremmende tiltag, og det skabte en eksplosiv stigning i salget, og allerede i løbet af det første år vendte situationen på markedet totalt. Nu var der pludselig mangel på økologiske varer.

Detailhandlens tiltag i 1993 blev senere fulgt op med en 5% medlemsbonus på økologiske varer i Dagli’Brugsen og SuperBrugsen i 1996 og 1997, og i 1997 sendte Netto en tilbudsavis på gaden udelukkende med økologiske varer.

Staten har også bakket op om økologien blandt andet ved at afsætte penge på Finansloven til markedsføring og omlægningsstøtte i landbruget.

I figur 1 på næste side ses udviklingen i den økologiske markedsandel 1990 til 2015. Af figuren ses det, at den økologiske markedsandel var stigende fra 1990 til 1999, hvor markedet stagnerede. Opbremsningen i væksten i det økologiske marked kan blandt andet forklares ved manglende nyhedsværdi og fokus på økologi i såvel detailkæderne som i pressen.

I 2005 steg forbrugernes køb af økologiske varer igen. Blandt andet valgte Netto at skærpe deres økologiske profil gennem øget markedsføring i deres salgsavis og en udvidelse af sortimentet. Aktiviteter, der var med til at skabe fornyet fokus på øko- logien såvel i de øvrige detailkæder som hos pressen og hos forbrugerne.

UDVIKLINGEN I DET ØKOLOGISKE MARKED

ØKOLOGISK MARKEDSNOTAT 2016

6

9

8

7

6

5

4

3

2

1

0

%

1990

1997

20

05

20

11

1991

1998

20

06

20

12

1992

1999

20

07

20

13

1993

20

00

20

08

20

14

1995

1994

20

03

20

02

20

01

20

09

20

15

1996

20

04

20

10

KILDE 1990-2002: Beregnet på baggrund af tal fra GfK2003-2015: Danmarks Statistik

Figur 1 Udviklingen i den økologiske markedsandel 1990 – 2015

I de seneste år har alle dagligvarekæder taget flere økologiske varer i sortiment. De større sortimenter samt forbrugernes stigende interesse for dyrevelfærd og rene, sunde fødevarer af høj kvalitet vurderes at være medvirkende årsager til den for- nyede vækst i salget af økologiske varer.

Som det ses af figur 1, betød det, at den økologiske markedsandel steg fra 3,2% i 2005 til 8,4% i 2015. Det økologiske marked har således også fra 2009-2015 udviklet sig positivt på trods af den finansielle krise og den generelle opbremsning i samfundet.

Økologisk Landforening forventer i 2016 en vækst i omsætningen af økologiske varer på ca. 10%.

ØKOLOGISK MARKEDSNOTAT 2016

7

Som det ses af tabel 1, er der stor forskel på, hvor stor en markedsandel de øko-logiske varer har i den enkelte varegruppe. Hvor der for basisvarer som havregryn, gulerødder, mælk, æg, pasta, mad- og spiseolier samt mel er tale om markedsandele på 20% og derover i 2015, er der for kødpålæg, svinekød og øl stadig tale om en markedsandel på under 3%. Variationen i markedsandelene kan blandt andet for-klares ved forskelle i produkternes merpris, opfattet merværdi, kvalitet og udbud i bred forstand.

DEN ØKOLOGISKE MARKEDSANDEL PR. VAREGRUPPE

PRODUKT ANDEL 2015

Havregryn 40,1%

Mad/spiseolie 30,7%

Gulerødder 30,4%

Mælk 29,9%

Æg 29,8%

Mel 25,8%

Pasta 24,1%

Bananer 22,0%

Surmælk 18,9%

Grøntsager 14,0%

Smør/blandingsprodukt 13,6%

Müsli 13,5%

Frugt 13,2%

Marmelade 9,4%

Kaffe 7,6%

Dybfrost grønt 7,0%

Juice 6,8%

Oksekød 6,4%

Ost 4,5%

Fjerkræ 4,5%

Rugbrød 3,3%

Kødpålæg 2,8%

Øl 2,8%

Svinekød 2,7%

Total 8,2%

KILDE GfK ConsumerScan

ANMÆRKNING De økologiske andele for varegrupperne er beregnet på baggrund af værdi. Bemærk at GfK’s økologiske markedsandel (total) er lavere end Danmarks Statistik. Andelen fra Danmarks Statistik er baseret på indberetninger fra kæderne, mens GfKs andel er beregnet på baggrund af indberetninger fra deres husstandspanel på 2.500 husstande.

Tabel 1 Den økologiske markedsandel for udvalgte varegrupper i 2015

ӯkologisk havregryn

har en markedsandel

på 40,1%”

ØKOLOGISK MARKEDSNOTAT 2016

9

Som det ses af figur 2, blev der i 2015 omsat for 7 mia. kr. økologiske fødevarer i danske discountbutikker, supermarkeder og varehuse. I forhold til 2014 er der tale om en stigning i omsætningen på 12%.

I 2015 blev der ud over salget via dagligvarehandlen på 7 mia. kr. omsat for 1,6 mia. kr. (estimat) via grossister/catering til offentlige køkkener, skoleordninger, pri-vate kantiner og restauranter, for 0,6 mia. kr. via internettet, for 0,2 mia. kr. via special-handlen, herunder gårdbutikker, samt for 0,2 mia. kr. via minimarkeder.

I 2015 blev der således i alt solgt for 9,6 mia. kr. økologiske fødevarer i Danmark. Det svarer til et gennemsnitligt økologisk forbrug på 1.663 kr. pr. dansker.

DEN ØKOLOGISKE OMSÆTNING

KILDE Danmarks Statistik (www.statistikbanken.dk/oeko3)

8

7

6

5

4

3

2

1

0

MIA. KR.

20

04

+4%

20

10

+12%

20

05

+7%

20

11

+18%

20

06

+1%

20

12

+33%

20

07

+6%

20

13

+12%

20

15

+6%

20

14

+29%

20

08

+6%

20

09

Figur 2 Salget af økologiske fødevarer i dansk dagligvarehandel

ØKOLOGISK MARKEDSNOTAT 2016

10

2012 2013 2014 2015

Omsætning i alt 5488067 5833170 6191252 6959618

Ris, brød, pasta, mel, gryn, kager o.l. 765852 777269 765413 812201

Rugbrød 45259 50711 51331 71083

Pasta 123811 139060 120825 129568

Mel 113077 134772 137292 121332

Gryn, cornflakes, mysli o.l. 211862 214231 201234 183933

Kød, pålæg og indmad 359970 420644 507705 568636

Okse- og kalvekød 127256 142556 168578 170392

Svinekød 51058 60440 81939 98959

Pålæg af kød og fjerkræ 124247 137976 152706 175953

Fisk, skaldyr 5470 8495 23795 25249

Mælk, ost, æg 1883249 2152155 2142023 2200464

Letmælk inkl. Minimælk 512078 547149 540590 517413

Skummetmælk 263170 252467 244942 218731

Syrnede produkter 222545 335573 354557 385791

Ost 233466 260580 227793 264474

Æg 358014 443466 436704 471223

Fedtstoffer, madolier 305207 307853 318997 353140

Smør, blandingsprodukter 226520 209316 218312 227879

Frugt 452798 466766 557193 765553

Citrusfrugter, friske 91743 96191 128337 180566

Bananer, friske 73287 83166 106104 143253

Æbler, friske 54472 37127 63047 97417

Tørret frugt, frugtpålæg 92845 95394 100644 114680

Nødder, mandler 64432 70454 68557 57714

Grøntsager 824868 783265 882491 1070474

Salat, kinakål, spinat, frisk 47008 42950 54213 90117

Tomater, friske 73375 70714 83141 121057

Agurker, friske 60629 49332 63668 87088

Gulerødder, friske 142238 144040 132208 136139

Kartofler, friske 46977 43228 42050 53794

Løg, friske 32852 36167 42361 59905

Frosne grøntsager, kartoffelprodukter 65096 68094 76195 64978

Sukker, syltetøj, chokolade, slik, is o.l. 223782 238037 271728 276285

Sukker 34997 38125 47434 44199

Sirup, honning, kagepynt 31687 51270 47667 42254

Syltetøj, marmelade o.l., 43612 37473 41774 39979

Chokolade (inkl. vekaoprodukter) 66236 72972 84846 97671

Krydderier, suppeterninger o.l. 209245 217480 240488 268349

Ketchup, dressing, mayonaise 61244 72039 72369 82673

Krydderier 62154 68419 73252 58753

Babymad (konserves) 55371 37792 50474 86364

Kaffe, te, kakao o.l. 211448 209341 200014 249738

Kaffe 171927 166848 161231 191381

Te 37034 39416 35032 54047

Juice, frugtsaft 141710 141726 159393 183587

Vin, hedvin, cider og spiritus 50783 64121 77110 126666

Øl 53684 46019 44902 59275

KILDEDanmarks Statistik (www.statistikbanken.dk/oeko3)

Tabel 2 Detailomsætningen af økologiske fødevarer målt i 1000 kr.

ØKOLOGISK MARKEDSNOTAT 2016

11

Som det ses af tabel 2 på foregående side, steg den økologiske omsætning fra 2014 til 2015 inden for flere grupper af fødevarer. Således steg salget af vin og spiritus med 64,3%, rugbrød med 38,5 %, svinekød med 20,8%, frugt med 37,4% og grønt-sager med 21,3%. Salget af økologisk ris og mælk er derimod faldet fra 2014 – 2015, med henholdsvis 15,6% og 5,5%.

Figur 3 viser de økologiske varegruppers andel af den totale omsætning af økologi-ske fødevarer i dagligvarehandlen i 2015.

For eksempel blev der i alt omsat for 1,96 mia. kr. økologiske mejeriprodukter inkl. smør og blandingsprodukter, svarende til 28% af den samlede omsætning, mens økologisk frugt og grønt stod for 26% af den samlede økologiske omsætning.

KILDEDanmarks Statistik (www.statistikbanken.dk/oeko3)

Figur 3 Værdiandele 2015

Ris, brød, mel, gryn mm.

12%

Kød, pålæg og fisk

9%

Frugt og grønt

26%

Andet

19%

Mejeri

28%

Æg

7%

”Danskerne bruger i

gennemsnit 1.663 kr. på

økologi om året”

ØKOLOGISK MARKEDSNOTAT 2016

13

Som det fremgår af tabel 3, bliver hovedparten af de økologiske fødevarer ifølge GfK solgt til de danske forbrugere via supermarkeder, discountbutikker og via on-line handel. Således var der i 2015 kun 2% af det samlede økologiske salg, der gik gennem specialhandlen, herunder gårdbutikker og torvesalg, og 1% gennem andre salgskanaler.

Med en andel på 44,1% af det samlede økologiske salg i Danmark, er Supermarked- erne den salgskanal, der sælger flest økologiske varer.

SALGET FORDELT PÅ SALGSKANALER

KILDE GfK ConsumerScan

ANMÆRKNINGERSupermarkeder: SuperBrugsen, SuperBest, Meny, Irma, Kvickly, Føtex, Bilka m.fl.Discountbutikker: Netto, Fakta, Kiwi, Rema 1000, Aldi, LidlOnline handel: Nemlig.com, Aarstiderne m.fl.Minimarkeder: Spar m.fl.Specialhandel: Helsekost, grønthandler, gårdbutik m.fl.

SALGSKANAL 2015

Supermarkeder 44,1%

Discount 43,7%

Online handel 7,0%

Minimarkeder 2,2%

Specialhandel 2,0%

Andre 1,0%

Tabel 3 Den økologiske omsætning fordelt på salgskanaler 2015

ØKOLOGISK MARKEDSNOTAT 2016

14

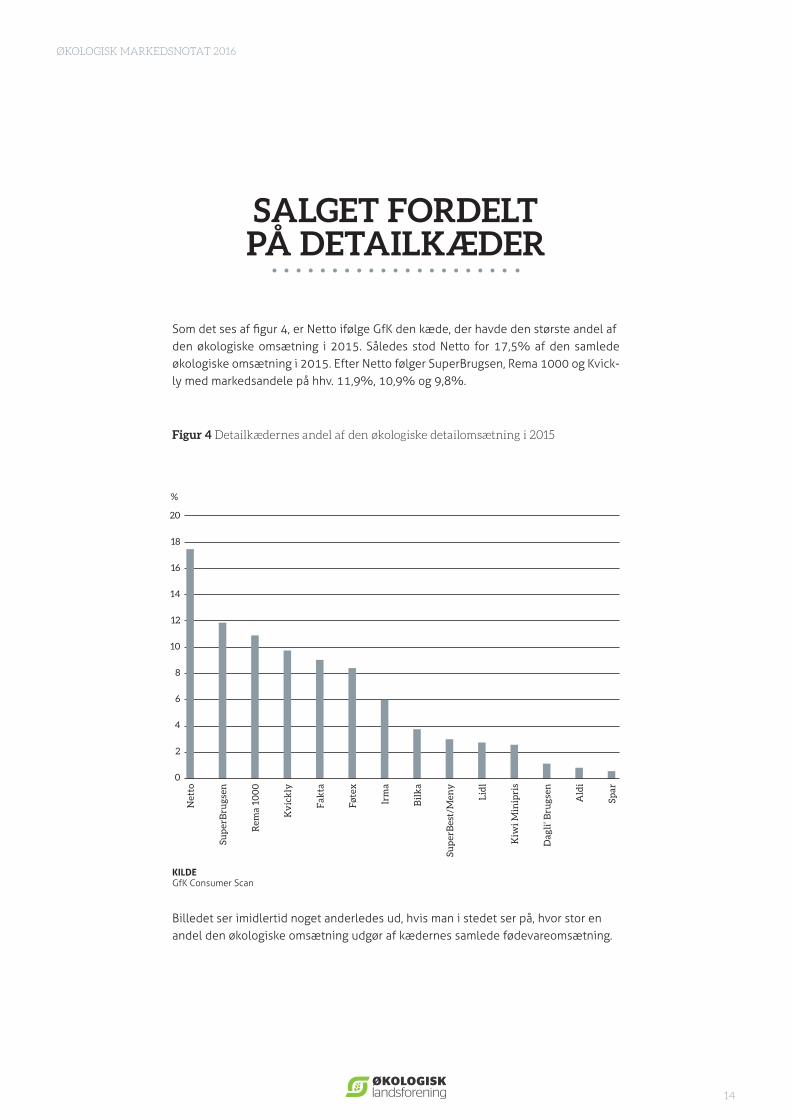

Som det ses af figur 4, er Netto ifølge GfK den kæde, der havde den største andel af den økologiske omsætning i 2015. Således stod Netto for 17,5% af den samlede økologiske omsætning i 2015. Efter Netto følger SuperBrugsen, Rema 1000 og Kvick-ly med markedsandele på hhv. 11,9%, 10,9% og 9,8%.

Billedet ser imidlertid noget anderledes ud, hvis man i stedet ser på, hvor stor en andel den økologiske omsætning udgør af kædernes samlede fødevareomsætning.

SALGET FORDELT PÅ DETAILKÆDER

KILDEGfK Consumer Scan

20

18

16

14

12

10

8

6

4

2

0

%

Net

to

Kv

ick

ly

Bil

ka

Rem

a 10

00

Lid

l

Sp

ar

Sup

erB

rugs

en

Irm

a

Fak

ta

Sup

erB

est/

Men

y

Fø

tex

Kiw

i Min

ipri

s

Dag

li’ B

rugs

en

Ald

i

Figur 4 Detailkædernes andel af den økologiske detailomsætning i 2015

ØKOLOGISK MARKEDSNOTAT 2016

15

Som det ses af figur 5, er det Irma, hvis økologiske omsætning udgør 27,9% af kæ -dens fødevareomsætning, der er den kæde, der suverænt har den største økologiske andel i 2015.

Efter Irma følger Kvickly og SuperBrugsen med økologiske andele på henholdsvis 9,9% og 9,1%.

Forskellen kan blandt andet forklares ved, at kædernes antal af butikker, butikkernes størrelse samt placering varierer meget kæderne imellem. Derudover er der stor forskel på, hvor mange økologiske varenumre den enkelte kæde har. Med over 1.000 økologiske varenumre ligger Irma i top. Til sammenligning har Netto ca. 150 økologi-ske varer i fast sortiment.

KILDE GfK Consumer Scan

30,0

25,0

20,0

15,0

10,0

5,0

0,0

%

Irm

a

Fak

ta

Rem

a 10

00

Kv

ick

ly

Sup

erB

est

/ M

eny

Lid

l

Sup

erB

rugs

en

Bil

ka

Sp

ar

Dag

li’ B

rugs

en

Ald

i

Net

to

Fø

tex

Figur 5 Kædernes økologiske andel af den samlede fødevareomsætning 2015

”Super-markederne

står for 44,1% af det

økologiske salg i Danmark”

ØKOLOGISK MARKEDSNOTAT 2016

17

I figur 6 ses kædernes økologiske potentiale (størrelsen af ’boblen’), samt hvor gode kæderne er til at udnytte dette (’boblens’ placering i diagrammet).

’Boblens’ størrelse angiver kædens potentiale defineret som deres kunders samlede køb af økologiske fødevarer både i og udenfor kæden.

Den lodrette akse angiver kædens kunders loyalitet overfor økologi i forhold til kæ-dens kunders loyalitet overfor dagligvarer. Det vil sige, at de kæder, som ligger over den vandrette akse er relativt gode til at dække deres kunders økologiske behov og dermed udnytte kædens økologiske potentiale. Mens de kæder, som ligger under den vandrette akse er relativt dårligere til at dække deres kunders økologiske behov. Disse kæder har således et uudnyttet økologisk potentiale.

Den vandrette akse angiver kædens relative potentiale, og viser, hvor tilbøjelige kæ-dens kunder er til at købe økologiske varer set i forhold til deres køb af dagligvarer i alt. Det vil sige, at de kæder, som ligger til højre for den lodrette akse, har kunder, som har en relativ høj tilbøjelighed til at købe økologiske varer, mens de kæder, som ligger til venstre for den lodrette akse, har kunder, som har en relativ lav tilbøjelighed til at købe økologiske varer.

Figur 6 viser således, at Kvickly, SuperBrugsen og Netto har kunder, som har høj tilbø-jelighed til at købe økologiske fødevarer og at kæderne er gode til at udnytte dette potentiale. Irma og DøgnNetto ligger også i dette felt med koordinaterne (185, 217) og (182, 102). Deres kunder har således en usædvanlig høj tilbøjelighed til at købe økologi, og kæderne er gode til at udnytte dette potentiale.

I modsætning til de ovennævnte kæder har Bilka, Spar, Aldi, Lidl og Meny kunder, som har en relativ lav tilbøjelighed til at købe økologiske fødevarer, og disse kæder er samtidigt relativt dårlige til at dække deres kunders behov for økologiske fødevarer.

Af figuren ses det også, at Føtex har kunder, som har en høj tilbøjelighed til at købe økologiske varer, men i forhold til Irma, DøgnNetto, Netto, Kvickly og SuperBrugsen er kæden relativ dårlig til at dække sine kunders behov for økologiske fødevarer. Føtex har således et uudnyttet potentiale for salg af økologiske varer.

KÆDERNES ØKOLOGISKE POTENTIALE

ØKOLOGISK MARKEDSNOTAT 2016

18

Figur 6 Kædernes udnyttelse af deres økologiske potentiale 2015

KILDEGfK ConsumerScan

SuperBrugsen

Kvickly

68 78 88 98 108

118

Lidl

Rema 1000

Bilka

SparTotal Aldi

250

200

150

100

50

0

-50

Rela

tiv

Loya

lite

t: K

æde

ns k

unde

rs lo

yalit

et o

ver

for

økol

ogi i

forh

old

til k

æde

ns k

unde

rs lo

yalit

et o

verf

or d

aglig

vare

r

Relativ potentiale: Kædens kunders andel af det økologiske marked i forhold til kædens kunders andel af dagligvaremarkedet

Bubble: Potentialets størrelse

Føtex

Fakta

Meny

Netto

ØKOLOGISK MARKEDSNOTAT 2016

19

Der er stor variation i danskernes forbrugsmønstre. Ifølge GfK kan de danske husstande opdeles i følgende segmenter:

DE ØKOLOGISKE FORBRUGERE

Ikke-/superlight økologiske forbrugere

19%

Light økologiske forbrugere

39%

Medium økologiske forbrugere

25%

Heavy økologiske forbrugere

11%

Super økologiske forbrugere

7%

Figur 7 De økologiske forbrugere

KILDEGfK ConsumerScan

Ikke-/superlight økologiske forbrugere, 0-1% af deres fødevarer er økologiske

Light økologiske forbrugere, 1-6% af deres fødevarer er økologiske

Medium økologiske forbrugere, 6-12% af deres fødevarer er økologiske

Heavy økologiske forbrugere, 12-25% af deres fødevarer er økologiske

Super økologiske forbrugere, over 25% af deres fødevarer er økologiske

ØKOLOGISK MARKEDSNOTAT 2016

20

Som det ses af figur 7 udgør Super økologiske forbrugere, som dækker over 25% af deres dagligvareindkøb med økologiske fødevarer, 7% af de danske husstande. Til sammenligning udgør henholdsvis Heavy, Medium og Light økologiske forbrugere 11%, 25% og 39%. Endeligt udgøres 19% af de danske husstande af Ikke-/super-light økologiske forbrugere, som dækker mindre end 1% af deres dagligvareindkøb med økologi.

Som det fremgår af tabel 4 på næste side, er der en tydelig tendens til, at husstan-dene i hovedstaden køber relativt mere økologi end i resten af Danmark. Således udgjorde den økologiske andel af husstandene i Hovedstadsområdets totale dag-ligvarekøb i alt 11,3 % i 2015 mod landsgennemsnittet på 8,2%. I 2015 er det de sjællandske forbrugere (ekskl. hovedstadsområdet), der har den næsthøjeste økolo-giandel af det totale dagligvarekøb med 8,7%.

I forhold til familiestatus er det familier med børn i alderen 0-6 år og familier med 2 børn, som har de højeste økologiandele med henholdsvis 14,8% og 9,8% i 2015.

Hvis man kigger på opdelingen i aldersgrupper, er det aldersgruppen 30 – 39 år, som har den højeste økologiandel med 10,4%. I forhold til indkomst, så er det husstande med en samlet indkomst på over 600.000 kr. om året, der har den højeste økologian-del med 10,5%

Af tabel 4 fremgår det også tydeligt, at det er forbrugere med en lang videregående uddannelse, som har den højeste økologiske andel med 16,5% i 2015.

ØKOLOGISK MARKEDSNOTAT 2016

21

2014 2015

DANMARK TOTAL 7,4% 8,2%

GEOGRAFI

Hovedstaden 10,9% 11,3%

Øvrige Sjælland 8,0% 8,7%

Østjylland 6,7% 7,9%

Fyn 6,3% 7,0%

Nordjylland 5,0% 6,0%

Sydjylland 4,0% 5,5%

Vestjylland 3,8% 4,0%

HUSSTANDSSTØRRELSE

1 person 9,2% 9,2%

2 personer 6,8% 7,2%

3 personer 7,2% 9,0%

4 personer 6,8% 8,7%

5+ personer 5,2% 6,2%

FAMILIESTATUS

Uden børn 7,7% 7,9%

Med børn 6,7% 8,7%

Med børn i alderen 0 -6 år 11,1% 14,8%

Med børn i alderen 7-20 år 6,1% 7,4%

1 barn 6,3% 8,4%

2 børn 7,7% 9,8%

3+ børn 5,0% 6,3%

ALDERSGRUPPER

Op til 29 år 8,7% 10,0%

30-39 år 8,5% 10,3%

40-49 år 7,8% 8,9%

50-59 år 7,4% 7,4%

60+ år 6,2% 6,7%

INDKOMST

Op til 99.999 kr. 8,2% 7,0%

100.000 kr. - 199.999 kr. 6,7% 6,7%

200.000 kr. - 299.999 kr. 6,2% 6,7%

300.000 kr. - 399.999 kr. 7,2% 8,4%

400.000 kr. - 499.999 kr. 8,4% 8,3%

500.000 kr. - 599.999 kr. 5,7% 6,5%

600.000 kr. og mere 9,0% 10,5%

UDDANNELSE

Erhvervsrettet 4,9% 5,9%

Ingen uddannelse 4,7% 4,6%

Kort videregående uddannelse 6,5% 6,1%

Lang videregående uddannelse 15,0% 16,4%

Mellemlang videregående uddannelse 10,3% 10,9%

KILDE GfK ConsumerScan

Tabel 4 Den økologiske andel af dagligvareindkøbet i befolkningsgrupperne 2015

81% af danskerne

har en økologiandel

over 1%

Økologisk Landsforening · Silkeborgvej 260 · 8230 Åbyhøj · okologi.dk · 87 32 27 00