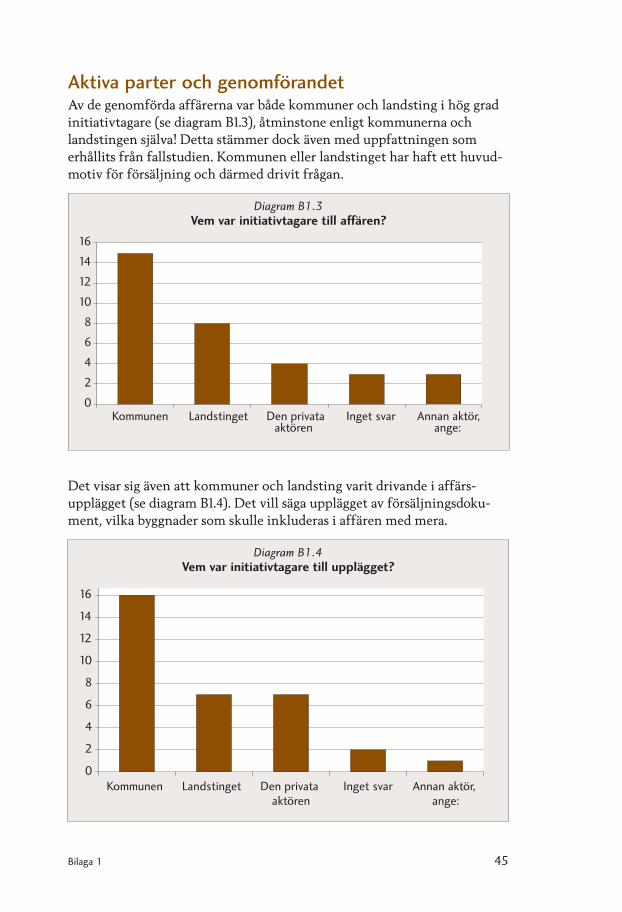

Embed Size (px)

DESCRIPTION

http://webbutik.skl.se/bilder/artiklar/pdf/7164-371-1.pdf

Citation preview

Äga eller hyra verksamhetslokaler?Strategier för konsekvensbedömning och beslut

1

FörordUnder senare tid har det skett ett antal transaktioner där kommuner sålt verksamhetsfastigheter inom t ex sjukvård och äldreomsorg för att sedan hyra tillbaka större delen av de sålda fastigheterna. Tanken är dock att kommunerna ska fortsätta att bedriva den ursprungliga verksamheten i lokalerna men att man ska hyra lokaler istället för att äga.

Denna typ av affärer har konsekvenser i många dimensioner och det är inte förvånande att affärerna ofta är kontroversiella. Där en del ser affä-rerna som grundade på långsiktiga fördelar med specialisering och satsning på kärnverksamheten, ser andra dem som drivna av kortsiktiga kapital-behov.

Vilka aspekter finns som är viktiga att beakta inför ett beslut om att fort-sätta att behålla fastigheterna eller att sälja och hyra? Vilka konsekvenser bör beaktas och hur ska man avgöra om det är rationellt att sälja en fastig-het och sedan hyra in sig i fastigheten och fortsatta driva verksamhet i fastigheten?

Denna skrift vänder sig till fastighetschefer eller motsvarande, med ett strategiskt ansvar för fastighetsföretagets utveckling och styrning som effektiv stödverksamhet mot kärnverksamheten.

Projektet har initierats och finansierats av Sveriges Kommuner och Lands-tings FoU-fond för fastighetsfrågor. Rapporten är författad av Hans Lind och Fredrik Brunes, KTH. Till sin hjälp har författarna haft en styrgrupp som medverkat i arbetet och bistått med material och värdefulla syn-punkter. Styrgruppen har bestått av Kjell-Arne Ågren, Umeå kommun; Dag Björklund, Nacka kommun; Bengt Berntsson, Mölndal Stad; Anders Ekstrand, Västerås stad och Maud Andersson, Nyköpings kommun.

Fredrik Jönsson och Jonas Hagetoft, Sveriges Kommuner och Landsting har varit projekt ledare.

Stockholm i augusti ����Sveriges Kommuner och LandstingAvdelningen för tillväxt och samhällsbyggnad

Bengt Westman och Gunilla Glasare

2 Äga eller hyra verksamhetslokaler?

InnehållBakgrund och sammanfattning ............................................................................................................3 Tyngdpunkt och avgränsningar ........................................................................................................5 Det finns inte två entydiga alternativ! ...........................................................................................6 Sammanfattning och checklista .......................................................................................................8

1 Faktorer som påverkar valet mellan att äga och att hyra ......................................................11 En översikt av påverkande faktorer ................................................................................................12 Skillnader i drift- och underhållskostnader? ...............................................................................13 Skillnader i kapitalkostnader?..........................................................................................................15 Olika bedömningar av risker ............................................................................................................17 Flexibilitet .............................................................................................................................................19 Skillnader när det gäller ”inbyggda optioner” och externa intäkter...................................... 22 Interna managementaspekter ......................................................................................................... 23 Redovisningsmässiga aspekter – effekt på balansräkningen ................................................... 24 Avslutande kommentarer .................................................................................................................28

2 Kalkylmodell och scenarioanalys .................................................................................................29 Kalkylmodellen — utgångspunkter och struktur ......................................................................29 Kalkylmodellens uppbyggnad och exempel på grundläggande kalkyler .............................. 31 Svårmätbara faktorer ........................................................................................................................ 37 Scenario och riskanalys.................................................................................................................... 38

3 Checklista ...........................................................................................................................................40

Referenser och litteraturtips .............................................................................................................. 42

Bilaga 1 Hur vanligt är det att sälja verksamhetsfastigheter? –Resultat från en enkät ...... 43

Bilaga 2 Fallstudier ..............................................................................................................................48

Bilaga 3 Vad innebär det att äga något? ....................................................................................... 55

Bilaga 4 Excellmodellen. Elektronisk bilaga. Hämtas på SKL:s publikationswebbplats, www.skl.se/publikationer (sök denna skrift).

© Sveriges Kommuner och Landsting 2008

118 82 Stockholm • Tfn 08-452 70 00

E-post: [email protected] • Webbplats: www.skl.se/fastighet

ISBN: 978-91-7164-371-1

Text: Hans Lind och Fredrik Brunes

Bilder och grafisk form: Forum1

Distribution: Tfn 020-31 32 30, fax 020-31 32 40, eller www.skl.se/publikationer

Bakgrund och sammanfattning 3

Bakgrund och sammanfattningKommuner och landsting har ansvar för ett brett spektrum av verksamhe-ter inom ramen för vård, skola och omsorg. På de flesta områden finns det övergripande krav och målsättningar som sedan kompletteras med lokala krav och mål. Att det offentliga har ett övergripande ansvar och generellt sett ska finansiera denna verksamhet är i det stora hela okontroversiellt.

Traditionellt har den offentliga verksamheten bedrivits med egen perso-nal och i fastigheter som kommuner eller landsting ägt själva. Under de senaste decennierna har det emellertid skett betydande förändringar när det gäller hur kommuner och landsting ser till att de önskade tjänsterna blir producerade.

Det mest genomgripande är om det offentliga lägger ut ansvaret för att producera en viss tjänst på en privat aktörer. I vissa kommuner bedrivs idag en stor del av barnomsorg, skolor och äldreomsorg av privata företag som arbetar på uppdrag av kommunen och som finansieras av kommunen. Sedan länge har naturligtvis kom-muner och landsting använt privata företag som t ex byggare.

Ibland kan det vara så att kommunen och landstingen lägger ut produktio-nen av en viss service men behåller ägandet av fastigheten, t ex att man hyr ut lokaler till privat barnomsorg, privata skolor eller privat sjukvård. Andra varianter är att kommuner och landsting i högre grad hyr in produktionsfaktorer inom ramen för den verksamhet som det offentliga direkt driver. Det kan handla om per-sonal som hyrs in från bemanningsföretag eller motsvarande, och att man hyr lokaler i stället för att äga dem.

4 Äga eller hyra verksamhetslokaler?

Att stat, kommun och landsting hyr kontorslokaler som behövs för förvalt-ningen är också vanligt, särskilt om det gäller mindre enheter och när det framtida behovet är oklart. Det nya under senare år är att det har skett ett antal transaktioner där kommuner eller landsting sålt verksamhetsfastig-heter inom t ex sjukvård och äldreomsorg för att sedan hyra tillbaka större delen av de sålda fastigheterna. Tanken är att det offentliga ska fortsätta att bedriva den ursprungliga verksamheten i lokalerna, men att man ska hyra lokaler istället för att äga. Det finns privata företag som gjort denna typ av affärer till sin affärsidé. En liknande tendens har observerats inom den privata sektorn i många länder, d v s att privata industriföretag och tjänsteföretag, som banker, säljer sina fastigheter och sedan hyr lokaler i den sålda fastigheten.

Denna typ av affärer har konsekvenser i många dimensioner och det är inte förvånande att affärerna ofta är kontroversiella. Vissa ser affärerna som grundade på långsiktiga fördelar med specialisering — satsning på ”kärnverksamheten” — medan andra ser dem som drivna av kortsiktiga kapitalbehov.

Syftet med denna rapport är att beskriva vilka aspekter som är viktiga att beakta inför ett beslut om att fortsätta att behålla fastigheterna eller att sälja och hyra; vilka konsekvenser bör beaktas och hur ska man avgöra

om det är rationellt att sälja en fastighet och sedan hyra in sig i fastigheten och fortsätta driva verksamhet i fastigheten? Rapporten leder fram både till en enkel kalkylmodell och till en checklista över punkter som bör tänkas igenom inför ett beslut.

Det typfall som vi har i åtanke är att det offentliga fortsät-ter att bedriva verksamhet i åtminstone stora delar av den sålda fastigheten eller det sålda fastighetsbeståndet. Som kom-

mer att framgå av de fall som presenteras i kapitel � är det dock ibland en flytande gräns när det gäller hur mycket av ansvaret för verksamheten som ligger kvar i kommunen.

En enkät har genomförts om hur vanligt det är med affärer av denna typ och hur många kommuner som planerar att genomföra sådana affärer. Frågor ställdes även om vilka typer av objekt som affären rörde. Resultaten

Bakgrund och sammanfattning 5

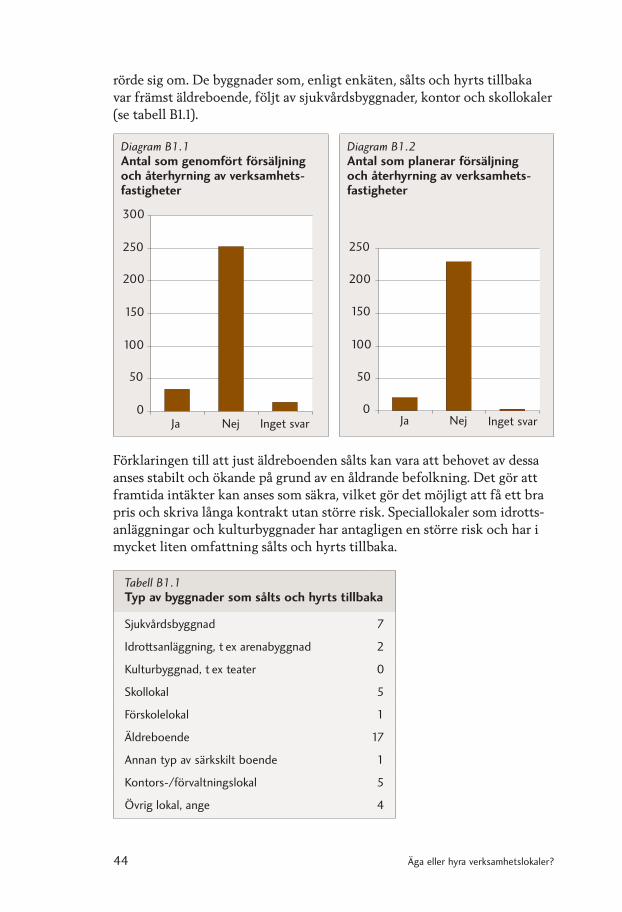

från enkäten redovisas i bilaga �. Bland resultaten kan nämnas att knappt �� kommuner/landsting genomfört affärer av denna typ och att cirka �� planerar sådana affärer. Äldreboenden och sjukvårdsbyggnader dominerade.

Fyra fallstudier av försäljningar av verksamhetsfastigheter har även genomförts för att få en tydligare bild av drivkrafter och utformning. Dessa redovisas relativt detaljerat i bilaga �, men de sammanfattas i slutet av kapitel � och kopplas där till den mer principiella analysen av möjliga för- och nackdelar som finns i kapitel �.

Tyngdpunkt och avgränsningar Utgångspunkten för rapporten är ett lokalförsörjningsperspektiv. Kommu-ner eller landsting producerar själva tjänster inom en rad områden, och för produktionen av dessa tjänster behövs det lokaler som är specialutformade för verksamheten, t ex inom sjukvård och skola. Frågan här är vilka argu-ment som talar för att huvudmannen ska äga denna typ av lokaler och vad som talar för att hyra dem, och vad en allsidig analys av dessa alternativ bör ta hänsyn till.

Fokus ligger på den enskilda transaktionen, d v s på de tämligen direkta konsekvenser i form av t ex kostnader och flexibilitet som de båda alterna-tiven leder till. Frågor om ägande kan också knytas till mer övergripande strategiska frågor, men dessa kommer enbart att beröras i förbigående. Självklart kan det också finnas mer ideologiska aspekter som styr valet av strategi. Analysen i denna rapport kan dock vara till nytta även om den övergripande strategin är klar, därför att det inom ramen för en över-gripande strategi finns många varianter. Som vi återkommer till ett antal gånger finns det inte två alternativ — äga eller hyra — utan ett helt spekt-rum av varianter.

I rapporten ligger tonvikten på vad som kan kallas de ”reala” effekterna av transaktionerna — hur påverkas kostnader och verksamhet? Två andra aspekter kan också vara viktiga att beakta: Den första av dessa är redovis-ningsmässig; balansräkning, eget kapital och redovisad soliditet kan påver-kas av transaktionerna — detta berörs kortfattat i slutet av kapitel �. Den andra aspekten som kan vara viktig men som inte berörs här är skattemäs-sig; det kan t ex finnas komplexa momsfrågor som påverkar utfallet av de båda alternativen.

Det har under senare år varit en intensiv debatt om PPP (Public Private Partnership) som försvenskats till OPS (Offentlig Privat Samverkan). Det typiska PPP-projektet skiljer sig från de fall som denna rapport behandlar, i det att PPP-projekt normalt handlar om en investering — att man bygger

6 Äga eller hyra verksamhetslokaler?

något nytt. Den privata aktören står för en investering och ersätts sedan på olika sätt av det offentliga genom ett långt kontrakt. Det finns en rad PPP-varianter, men den privata sektorn är i normalfallet med i samtliga steg från finansiering till förvaltning.

Det fall som denna rapport primärt behandlar är istället fall där kommu-nen eller landstinget från början äger en fastighet som man använder i sin verksamhet. Fastigheten säljs sedan till en privat aktör men hyrs tillbaka av kommunen eller landstinget. Verksamheten i fastigheten fortsätter i typfallet att bedrivas av en offentlig huvudman och kan i princip fortgå på samma sätt som under den period där fastigheten ägdes av det offentliga. Försäljningen av fastigheterna kan dock vara förenad med relativt stora förändringar i verksamheten, och det är inte säkert att hela beståndet hyrs tillbaka.

Fastighetsförsäljningar som sker efter nedläggningar eller omorganisatio-ner av en verksamhet omfattas alltså inte av denna studie. Det är ju inga särskilda komplikationer med att sälja en fastighet som inte längre behövs i verksamheten.

Det finns inte två entydiga alternativ! Äganderätten har ibland beskrivits som ett knippe rättigheter. Lagstift-ningen lägger dock fast inte bara rättigheter för ägaren utan också skyldig-heter. En fastighetsägare har t ex rätt att besluta om fastigheten inom vissa gränser, men har också skyldighet att sköta fastigheten på ett visst sätt. Staten inspekterar t ex hissar och ventilation. Ägaren kan också genom kontrakt överföra rättigheter och skyldigheter till en hyresgäst. I Sverige är det regelmässigt så att ägaren sköter mycket av drift- och underhåll, men i t ex England ligger mycket av detta ansvar på hyresgästerna, som där har relativt långa hyreskontrakt. (Se även bilaga �.)

Detta pekar också på att olika hyreskontrakt kan innebära mycket olika fördelningar av rättigheter och skyldigheter mellan fastighetsägare och hyresgäst. Parterna kan relativt fritt fördela rättigheter och skyldigheter genom olika former av kontrakt. Ibland innebär detta att aktörer genom kontrakt kan omfördela kontroll och ekonomiskt resultat på ett sådant sätt att det blir tämligen meningslöst att fråga sig vem som är den ”egentlige” ägaren.

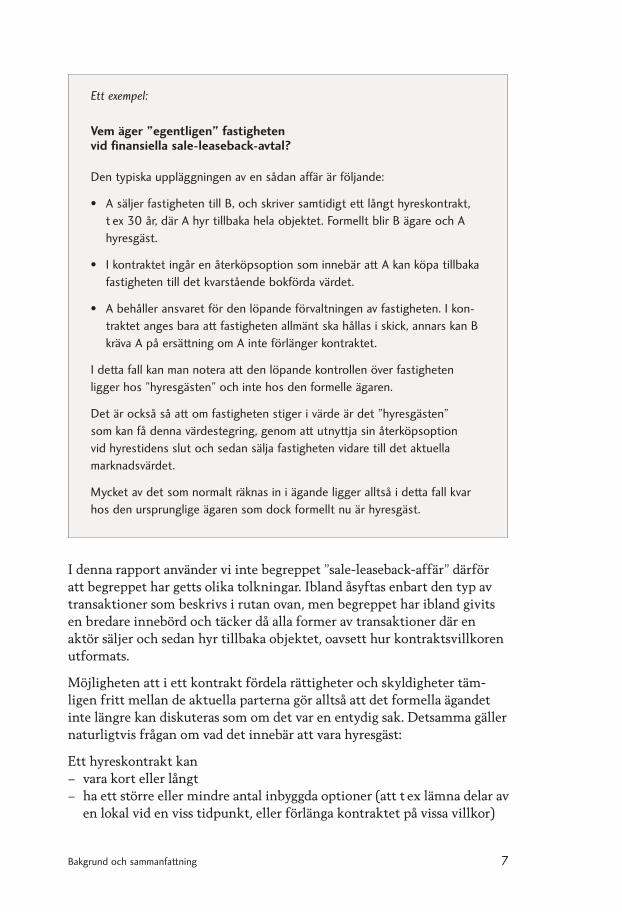

I rutan nedan beskrivs ett klassiskt exempel på ett kontrakt där det ”for-mella” ägandet skiljer sig väsentligt från det ”reella” ägandet i form av kontroll. Upplägget speglar en typ av finansiella sale-leaseback-affärer som hade relativt stor omfattning under ����-talet.

Bakgrund och sammanfattning 7

Ett exempel:

Vem äger ”egentligen” fastigheten vid finansiella sale-leaseback-avtal?

Den typiska uppläggningen av en sådan affär är följande:

• A säljer fastigheten till B, och skriver samtidigt ett långt hyres kontrakt, t ex 30 år, där A hyr tillbaka hela objektet. Formellt blir B ägare och A hyresgäst.

• I kontraktet ingår en återköpsoption som innebär att A kan köpa tillbaka fastigheten till det kvarstående bokförda värdet.

• A behåller ansvaret för den löpande förvaltningen av fastigheten. I kon-traktet anges bara att fastigheten allmänt ska hållas i skick, annars kan B kräva A på ersättning om A inte förlänger kontraktet.

I detta fall kan man notera att den löpande kontrollen över fastigheten ligger hos ”hyresgästen” och inte hos den formelle ägaren.

Det är också så att om fastigheten stiger i värde är det ”hyresgästen” som kan få denna värdestegring, genom att utnyttja sin återköpsoption vid hyrestidens slut och sedan sälja fastigheten vidare till det aktuella marknads värdet.

Mycket av det som normalt räknas in i ägande ligger alltså i detta fall kvar hos den ursprunglige ägaren som dock formellt nu är hyresgäst.

I denna rapport använder vi inte begreppet ”sale-leaseback-affär” därför att begreppet har getts olika tolkningar. Ibland åsyftas enbart den typ av transaktioner som beskrivs i rutan ovan, men begreppet har ibland givits en bredare innebörd och täcker då alla former av transaktioner där en aktör säljer och sedan hyr tillbaka objektet, oavsett hur kontraktsvillkoren utformats.

Möjligheten att i ett kontrakt fördela rättigheter och skyldigheter täm-ligen fritt mellan de aktuella parterna gör alltså att det formella ägandet inte längre kan diskuteras som om det var en entydig sak. Detsamma gäller naturligtvis frågan om vad det innebär att vara hyresgäst:

Ett hyreskontrakt kan– vara kort eller långt – ha ett större eller mindre antal inbyggda optioner (att t ex lämna delar av

en lokal vid en viss tidpunkt, eller förlänga kontraktet på vissa villkor)

8 Äga eller hyra verksamhetslokaler?

– lägga en större eller mindre del av förvaltningen på hyresgästen– ge hyresgästen möjlighet att ta del av värdeförändringar genom en åter-

köpsoption.

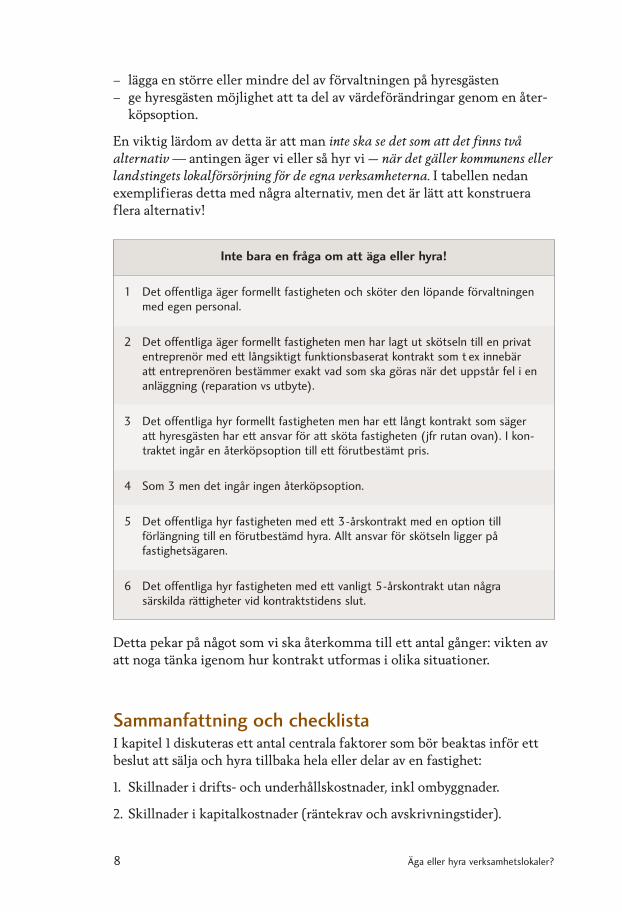

En viktig lärdom av detta är att man inte ska se det som att det finns två alternativ — antingen äger vi eller så hyr vi — när det gäller kommunens eller landstingets lokalförsörjning för de egna verksamheterna. I tabellen nedan exemplifieras detta med några alternativ, men det är lätt att konstruera flera alternativ!

Inte bara en fråga om att äga eller hyra!

1 Det offentliga äger formellt fastigheten och sköter den löpande förvaltningen med egen personal.

2 Det offentliga äger formellt fastigheten men har lagt ut skötseln till en privat entreprenör med ett långsiktigt funktionsbaserat kontrakt som t ex innebär att entreprenören bestämmer exakt vad som ska göras när det uppstår fel i en anläggning (reparation vs utbyte).

3 Det offentliga hyr formellt fastigheten men har ett långt kontrakt som säger att hyresgästen har ett ansvar för att sköta fastigheten (jfr rutan ovan). I kon-traktet ingår en återköpsoption till ett förutbestämt pris.

4 Som 3 men det ingår ingen återköpsoption.

5 Det offentliga hyr fastigheten med ett 3-årskontrakt med en option till förlängning till en förutbestämd hyra. Allt ansvar för skötseln ligger på fastighetsägaren.

6 Det offentliga hyr fastigheten med ett vanligt 5-årskontrakt utan några särskilda rättig heter vid kontraktstidens slut.

Detta pekar på något som vi ska återkomma till ett antal gånger: vikten av att noga tänka igenom hur kontrakt utformas i olika situationer.

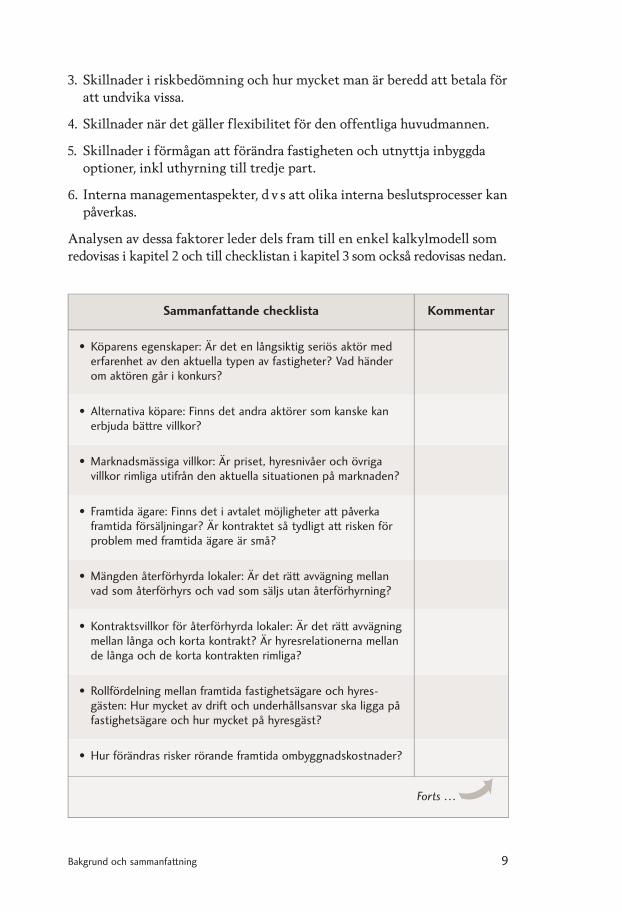

Sammanfattning och checklista I kapitel � diskuteras ett antal centrala faktorer som bör beaktas inför ett beslut att sälja och hyra tillbaka hela eller delar av en fastighet:

�. Skillnader i drifts- och underhållskostnader, inkl ombyggnader.

�. Skillnader i kapitalkostnader (räntekrav och avskrivningstider).

Bakgrund och sammanfattning 9

�. Skillnader i riskbedömning och hur mycket man är beredd att betala för att undvika vissa.

�. Skillnader när det gäller flexibilitet för den offentliga huvudmannen.

. Skillnader i förmågan att förändra fastigheten och utnyttja inbyggda optioner, inkl uthyrning till tredje part.

. Interna managementaspekter, d v s att olika interna beslutsprocesser kan påverkas.

Analysen av dessa faktorer leder dels fram till en enkel kalkylmodell som redovisas i kapitel � och till checklistan i kapitel � som också redovisas nedan.

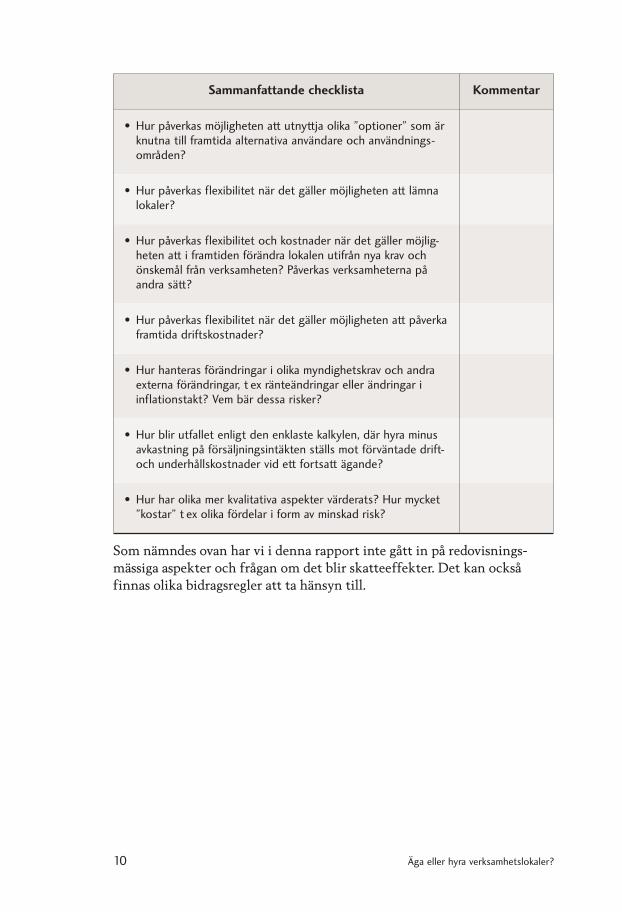

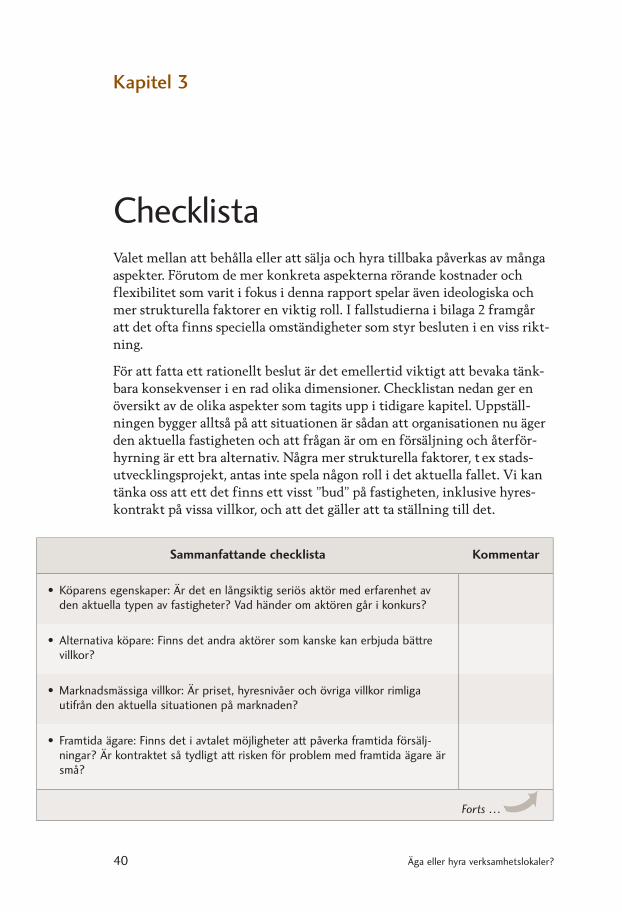

Sammanfattande checklista Kommentar

• Köparens egenskaper: Är det en långsiktig seriös aktör med erfarenhet av den aktuella typen av fastigheter? Vad händer om aktören går i konkurs?

• Alternativa köpare: Finns det andra aktörer som kanske kan erbjuda bättre villkor?

• Marknadsmässiga villkor: Är priset, hyresnivåer och övriga villkor rimliga utifrån den aktuella situationen på marknaden?

• Framtida ägare: Finns det i avtalet möjligheter att påverka framtida försäljningar? Är kontraktet så tydligt att risken för problem med framtida ägare är små?

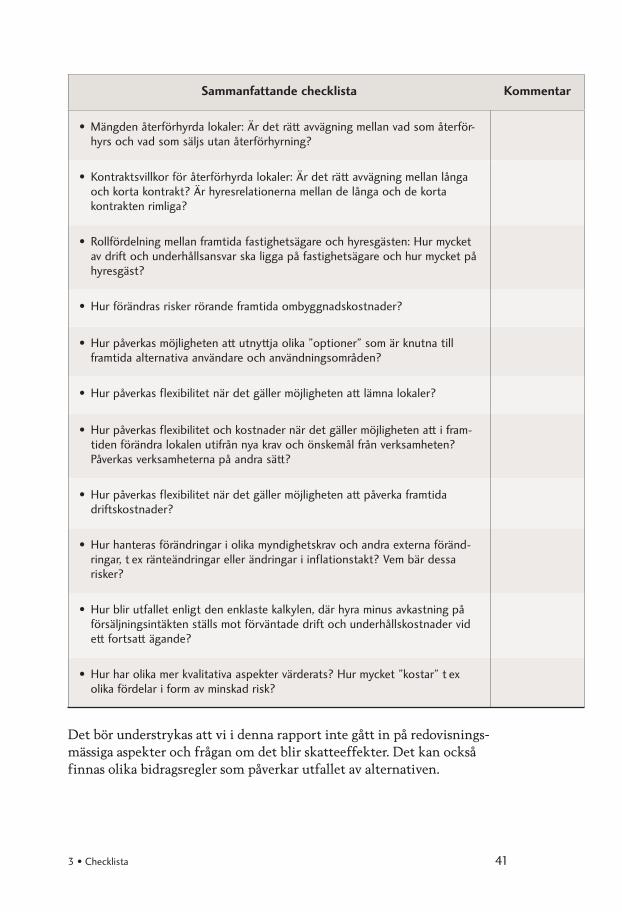

• Mängden återförhyrda lokaler: Är det rätt avvägning mellan vad som återförhyrs och vad som säljs utan återförhyrning?

• Kontraktsvillkor för återförhyrda lokaler: Är det rätt avvägning mellan långa och korta kontrakt? Är hyresrelationerna mellan de långa och de korta kontrakten rimliga?

• Rollfördelning mellan framtida fastighetsägare och hyres-gästen: Hur mycket av drift och underhållsansvar ska ligga på fastighetsägare och hur mycket på hyresgäst?

• Hur förändras risker rörande framtida ombyggnadskostnader?

Forts …

10 Äga eller hyra verksamhetslokaler?

Sammanfattande checklista Kommentar

• Hur påverkas möjligheten att utnyttja olika ”optioner” som är knutna till framtida alternativa användare och användnings-områden?

• Hur påverkas flexibilitet när det gäller möjligheten att lämna lokaler?

• Hur påverkas flexibilitet och kostnader när det gäller möjlig-heten att i fram tiden förändra lokalen utifrån nya krav och önskemål från verksamheten? Påverkas verksamheterna på andra sätt?

• Hur påverkas flexibilitet när det gäller möjligheten att påverka framtida driftskostnader?

• Hur hanteras förändringar i olika myndighetskrav och andra externa förändringar, t ex ränteändringar eller ändringar i inflationstakt? Vem bär dessa risker?

• Hur blir utfallet enligt den enklaste kalkylen, där hyra minus avkastning på försäljningsintäkten ställs mot förväntade drift- och underhållskostnader vid ett fortsatt ägande?

• Hur har olika mer kvalitativa aspekter värderats? Hur mycket ”kostar” t ex olika fördelar i form av minskad risk?

Som nämndes ovan har vi i denna rapport inte gått in på redovisnings-mässiga aspekter och frågan om det blir skatteeffekter. Det kan också finnas olika bidragsregler att ta hänsyn till.

1 • Faktorer som påverkar valet mellan att äga och att hyra 11

Kapitel 1

Faktorer som påverkar valet mellan att äga och att hyraVem bör äga en fastighet? Det mest allmänna ekonomiska svaret på den frågan är att fastigheten bör ägas av den vars beslut leder till den bästa användningen av resurser. Åtminstone i teorin är det också den som kan använda fastigheten på bästa sättet som är beredd att betala mest för fastig heten.

För att det ur ett effektivitetsperspektiv ska vara rationellt att sälja en fastighet borde det i princip alltså vara så att köparen värderar fastigheten högre än säljaren, vilket bör innebära att köpare kan ”få ut mera” av fastig heten och/eller bedömer vissa risker och möjligheter annorlunda. I detta kapitel ska vi se närmare på vad det kan vara för faktorer som skiljer sig mellan köpare och säljare. Í nästa kapitel ska vi presentera räkneexempel och kalkyl modeller för hur åtminstone några av dessa faktorer kan kvantifieras och värderas ur den offentliga huvudmannens perspektiv.

Det är viktigt att göra en analys av dessa konkreta faktorer och inte fastna i schabloner som att man ska ”satsa på kärnverksamheten”. Den som bedriver en verksamhet måste skaffa de produk-tionsfaktorer som behövs för produktionen och en sådan produktionsfaktor är lokaler. Hur dessa produktionsfaktorer bör anskaffas, t ex genom att äga eller hyra, är rimligen en fråga om att väga de konkreta fördelar respektive nackdelar som de olika alternativen har. Och som underströks i sammanfattningen handlar det inte bara om två alternativ.

Det bör betonas att det som presenteras i detta kapitel är en principiell genomgång av påverkande faktorer — vad som gäller i ett enskilt fall måste

12 Äga eller hyra verksamhetslokaler?

alltid bedömas utifrån den specifika situationen. Det finns t ex både inom privat och inom offentlig sektor en stor spridning i hur effektiv en organi-sation är och vilken kompetens och erfarenhet den har.

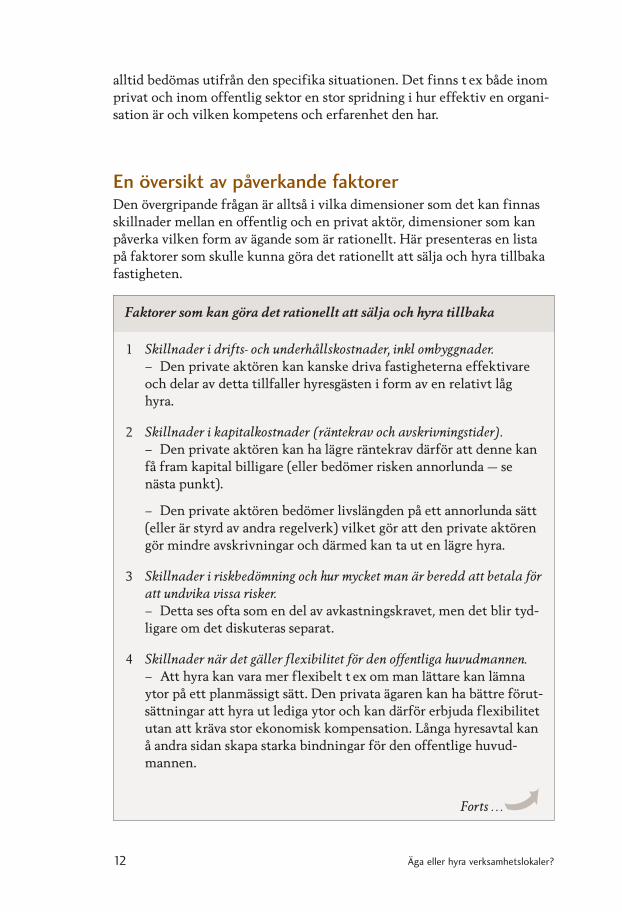

En översikt av påverkande faktorerDen övergripande frågan är alltså i vilka dimensioner som det kan finnas skillnader mellan en offentlig och en privat aktör, dimensioner som kan påverka vilken form av ägande som är rationellt. Här presenteras en lista på faktorer som skulle kunna göra det rationellt att sälja och hyra tillbaka fastigheten.

Faktorer som kan göra det rationellt att sälja och hyra tillbaka

� Skillnader i drifts- och underhållskostnader, inkl ombyggnader.– Den private aktören kan kanske driva fastigheterna effektivare och delar av detta tillfaller hyresgästen i form av en relativt låg hyra.

� Skillnader i kapitalkostnader (räntekrav och avskrivningstider).– Den private aktören kan ha lägre räntekrav därför att denne kan få fram kapital billigare (eller bedömer risken annorlunda — se nästa punkt).

– Den private aktören bedömer livslängden på ett annorlunda sätt (eller är styrd av andra regelverk) vilket gör att den private aktören gör mindre avskrivningar och därmed kan ta ut en lägre hyra.

� Skillnader i riskbedömning och hur mycket man är beredd att betala för att undvika vissa risker.– Detta ses ofta som en del av avkastningskravet, men det blir tyd-ligare om det diskuteras separat.

� Skillnader när det gäller flexibilitet för den offentliga huvudmannen.– Att hyra kan vara mer flexibelt t ex om man lättare kan lämna ytor på ett planmässigt sätt. Den privata ägaren kan ha bättre förut-sättningar att hyra ut lediga ytor och kan därför erbjuda flexibilitet utan att kräva stor ekonomisk kompensation. Långa hyresavtal kan å andra sidan skapa starka bindningar för den offentlige huvud-mannen.

Forts …

1 • Faktorer som påverkar valet mellan att äga och att hyra 13

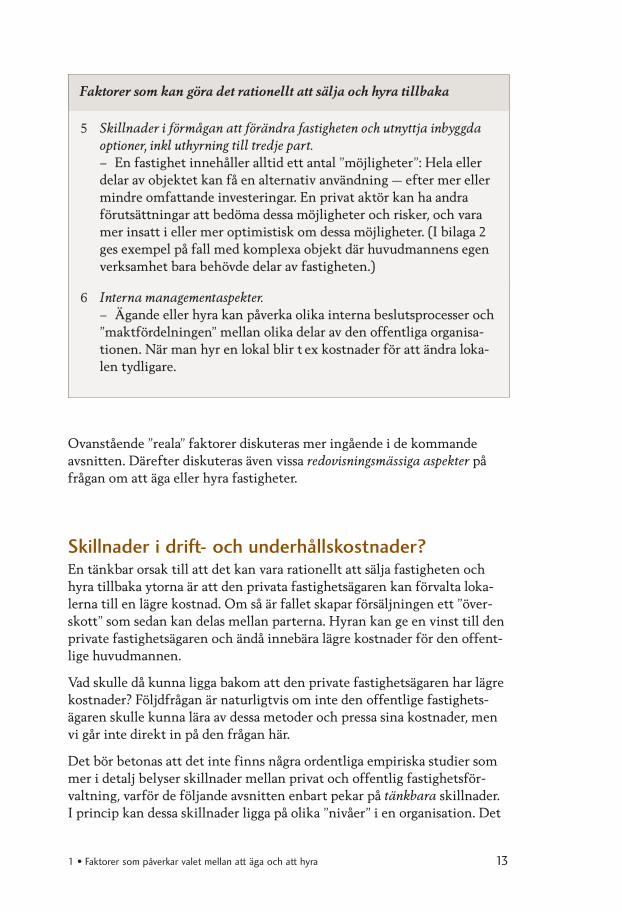

Faktorer som kan göra det rationellt att sälja och hyra tillbaka

Skillnader i förmågan att förändra fastigheten och utnyttja inbyggda optioner, inkl uthyrning till tredje part.– En fastighet innehåller alltid ett antal ”möjligheter”: Hela eller delar av objektet kan få en alternativ användning — efter mer eller mindre omfattande investeringar. En privat aktör kan ha andra förutsättningar att bedöma dessa möjligheter och risker, och vara mer insatt i eller mer optimistisk om dessa möjligheter. (I bilaga � ges exempel på fall med komplexa objekt där huvudmannens egen verksamhet bara behövde delar av fastigheten.)

Interna managementaspekter.– Ägande eller hyra kan påverka olika interna beslutsprocesser och ”maktfördelningen” mellan olika delar av den offentliga organisa-tionen. När man hyr en lokal blir t ex kostnader för att ändra loka-len tydligare.

Ovanstående ”reala” faktorer diskuteras mer ingående i de kommande avsnitten. Därefter diskuteras även vissa redovisningsmässiga aspekter på frågan om att äga eller hyra fastigheter.

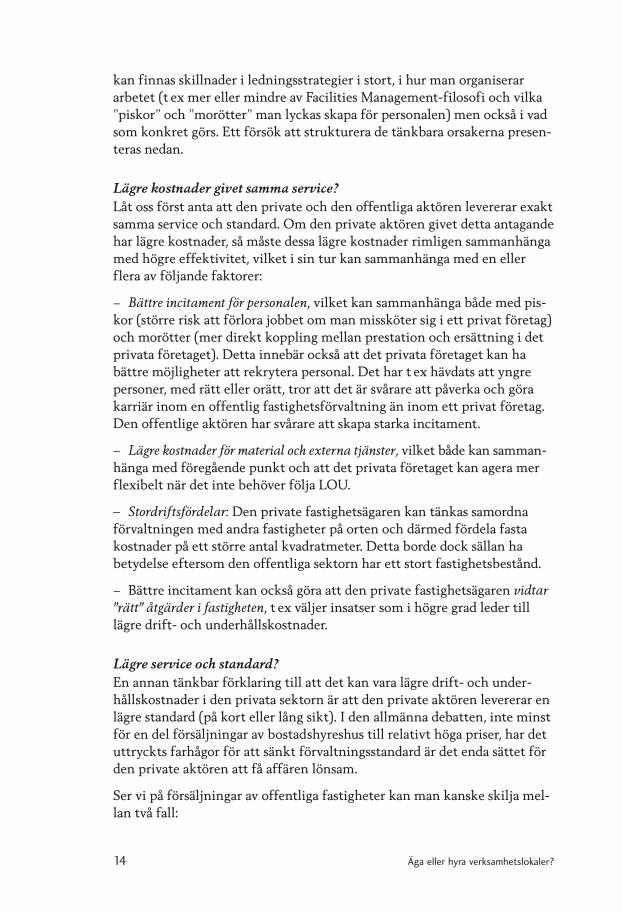

Skillnader i drift- och underhållskostnader? En tänkbar orsak till att det kan vara rationellt att sälja fastigheten och hyra tillbaka ytorna är att den privata fastighetsägaren kan förvalta loka-lerna till en lägre kostnad. Om så är fallet skapar försäljningen ett ”över-skott” som sedan kan delas mellan parterna. Hyran kan ge en vinst till den private fastighetsägaren och ändå innebära lägre kostnader för den offent-lige huvudmannen.

Vad skulle då kunna ligga bakom att den private fastighetsägaren har lägre kostnader? Följdfrågan är naturligtvis om inte den offentlige fastighets-ägaren skulle kunna lära av dessa metoder och pressa sina kostnader, men vi går inte direkt in på den frågan här.

Det bör betonas att det inte finns några ordentliga empiriska studier som mer i detalj belyser skillnader mellan privat och offentlig fastighetsför-valtning, varför de följande avsnitten enbart pekar på tänkbara skillnader. I princip kan dessa skillnader ligga på olika ”nivåer” i en organisation. Det

14 Äga eller hyra verksamhetslokaler?

kan finnas skillnader i ledningsstrategier i stort, i hur man organiserar arbetet (t ex mer eller mindre av Facilities Management-filosofi och vilka ”piskor” och ”morötter” man lyckas skapa för personalen) men också i vad som konkret görs. Ett försök att strukturera de tänkbara orsakerna presen-teras nedan.

Lägre kostnader givet samma service?

Låt oss först anta att den private och den offentliga aktören levererar exakt samma service och standard. Om den private aktören givet detta antagande har lägre kostnader, så måste dessa lägre kostnader rimligen sammanhänga med högre effektivitet, vilket i sin tur kan sammanhänga med en eller flera av följande faktorer:

– Bättre incitament för personalen, vilket kan sammanhänga både med pis-kor (större risk att förlora jobbet om man missköter sig i ett privat företag) och morötter (mer direkt koppling mellan prestation och ersättning i det privata företaget). Detta innebär också att det privata företaget kan ha bättre möjligheter att rekrytera personal. Det har t ex hävdats att yngre personer, med rätt eller orätt, tror att det är svårare att påverka och göra karriär inom en offentlig fastighetsförvaltning än inom ett privat företag. Den offentlige aktören har svårare att skapa starka incitament.

– Lägre kostnader för material och externa tjänster, vilket både kan samman-hänga med föregående punkt och att det privata företaget kan agera mer flexibelt när det inte behöver följa LOU.

– Stordriftsfördelar: Den private fastighetsägaren kan tänkas samordna förvaltningen med andra fastigheter på orten och därmed fördela fasta kostnader på ett större antal kvadratmeter. Detta borde dock sällan ha betydelse eftersom den offentliga sektorn har ett stort fastighetsbestånd.

– Bättre incitament kan också göra att den private fastighetsägaren vidtar ”rätt” åtgärder i fastigheten, t ex väljer insatser som i högre grad leder till lägre drift- och underhållskostnader.

Lägre service och standard?

En annan tänkbar förklaring till att det kan vara lägre drift- och under-hållskostnader i den privata sektorn är att den private aktören levererar en lägre standard (på kort eller lång sikt). I den allmänna debatten, inte minst för en del försäljningar av bostadshyreshus till relativt höga priser, har det uttryckts farhågor för att sänkt förvaltningsstandard är det enda sättet för den private aktören att få affären lönsam.

Ser vi på försäljningar av offentliga fastigheter kan man kanske skilja mel-lan två fall:

1 • Faktorer som påverkar valet mellan att äga och att hyra 15

Fall �: Oavsiktligt lägre standard. Säljaren har skrivit ett dåligt kontrakt och inte tydligt reglerat vilken standard som ska gälla, eller inte lagt fast tydliga sanktioner och uppfölj-ningsrutiner för att kunna straffa den fastig-hetsägare som inte lever upp till villko-ren. Den mindre seriöse private köparen har förutsett att det otydliga kontraktet gör att de kan sänka service standarden utan att behöva sänka hyran. Därmed är den private aktören också villig att erbjuda en relativt låg hyra vilket gör att affären ser bra ut även för den offentlige aktören som inte förutser att konsekvenserna blir försämrad service.

Fall �: Planerad standardsänkning. Man kan också tänka sig att den offent-lige huvudmannen förutser att det blir lite sämre standard på fastighets-tjänsten och att detta är en konsekvens som denne accepterar eftersom det kan leda till en lägre hyra. Av skäl som tas upp nedan kan det vara svårare att få verksamheten att acceptera en standardsänkning om det är kommu-nens egen fastighet.

Annorlunda underhållsstrategi?

Ett mellanting mellan varianterna ovan är att den nya ägaren tillämpar en annan underhållsstrategi som denne bedömer blir mindre kostsam. Kanske väljer den private aktören i högre grad att ”vänta och se” samt att ”lappa och laga” när saker går sönder, istället för att satsa resurser på förebyggande insatser och på utbyte av komponenter. På kort sikt skulle en sådan över-gång till enbart akut underhåll bli billigare samtidigt som de långsiktiga effekterna ofta är svåra att bedöma, särskilt om den framtida använd-ningen av byggnaderna är osäker.

Skillnaderna i underhållsstrategi mellan en privat och en offentlig huvud-man kan dock också tolkas som olika syn på risk — den private aktören är beredd att ta större risker genom att t ex ”vänta och se” istället för att vidta förebyggande åtgärder.

Skillnader i kapitalkostnader?

Olika räntekrav?

Fastighetsägaren ska genom sin investering få en rimlig avkastning på det investerade kapitalet. Hyran ska sättas så att den ger denna rimliga avkast-

16 Äga eller hyra verksamhetslokaler?

ning. Vid en given investering så innebär ett högre avkastningskrav att fastighetsägaren behöver sätta en högre hyra.

Det är vanligt att anta att den offentlige aktören har ett lägre avkastnings-krav än den private aktören. Kommuner och landsting kan låna billigare än en privat aktör på grund av att risken för betalningssvårigheter och konkurs är lägre för den offentliga huvudmannen. I debatten har detta framförts som en invändning mot att sälja och sedan hyra tillbaka fastig-heter och mot PPP-lösningar där privata aktörer går in bland annat som finansiärer. Ser man dessa transaktioner främst som ett sätt för den offent-lige huvudmannen att skaffa fram kapital till olika investeringar så borde det enligt detta synsätt bli billigare för den offentlige huvudmannen att låna kapitalet på marknaden.

Det finns dock flera faktorer som kan göra att skillnaderna i avkastnings-krav inte blir så stora eller att det till och med blir så att den private aktö-ren har ett lägre räntekrav.

– I många studier av fastighetsförsäljningar har det visat sig att de företag som säljer är företag som behöver kapital (likvida medel). Om det av någon anledning är dyrt, och/eller bedöms ha negativa sidoeffekter, för t ex en kommun att låna samtidigt som kommunen behöver pengar till en inves-tering så ökar det kommunens avkastningskrav och därmed värdet av de pengar som flyter in vid försäljningen.

– Under senare år har det talats mycket om att det finns ett överskott av kapital på den internationella kapitalmarknaden och att detta har pressat ner räntor och de privata investerarnas avkastningskrav. Riskmedvetandet och kravet på risktillägg inom den privata sektorn kan ha minskat. Detta gör att en kreativ privat aktör kan få fram kapital relativt billigt, vilket alltså kan minska skillnaden i avkastningskrav mellan den offentliga och privata aktören.

Sist men inte minst påverkas skillnader i avkastningskrav av hur olika aktörer bedömer olika risker. Detta tas upp nedan.

Annorlunda avskrivningstid?

Den hyra som en fastighetsägare begär efter att ha köpt en verksamhets-fastighet beror på vilken värdeförändring som sker. Tror en aktör att fastig-heterna sjunker relativt snabbt i värde så krävs en högre hyra, eftersom det då måste täcka större avskrivningar.

Hur snabbt en fastighet bedöms falla i värde beror på hur väl den under-hålls, och en organisation som underhåller sina fastigheter väl kan tvingas ta upp ”dubbla kostnader” om det finns strikta avskrivningsregler. Det har

1 • Faktorer som påverkar valet mellan att äga och att hyra 17

påtalats att situationen är den att reglerna för kommuner och landsting gör att verksamhetsfastigheterna i regel måste skrivas av på �� år trots att den egentliga livslängden är betydligt längre för större delen av byggnaden. Den internhyra som den offentliga huvudmannen måste ta blir då högre än den hyra som en privat aktör är beredd att erbjuda eftersom den private ägaren tillämpar en längre avskrivningstid. Det senare är ett exempel på att regler av olika slag kan påverka ägandet även om det inte finns några bakomliggande skillnader i hur effektivt resursen används.

Olika bedömningar av riskerDet är vanligt att ju större man bedömer risker desto högre avkastnings-krav har man. Risker kan också vägas in i en bedömning på mer kvalita-tiva sätt. En tänkbar förklaring till att det är rationellt att sälja och hyra tillbaka är att den private aktören antingen bedömer riskerna som mindre eller värderar riskerna på ett annat sätt — har mindre ”riskaversion”.

De risker som ett fastighetsägande kan innebära handlar t ex om det som tas upp i punkterna nedan. Notera att flexibilitet diskuteras i ett särskilt avsnitt även om det är nära relaterat till frågor om risk.

• Tekniska risker. Går taket på fastigheten sönder så har du ett ansvar som ägare att reparera det. Hyr du en lokal så behöver du i princip bara ringa fastighetsägaren som sedan i normalfallet är ansvarig för reparationen och för att bära reparationskostnaden. Å andra sidan sätts hyran utifrån en viss förväntad reparationskostnad och visar det sig att olika komponenter håller längre än väntat ger det en extra vinst till ägaren. (I bilaga � beskrivs flera fall där fastigheterna stod inför ombyggnad, vilket ökar de tekniska riskerna med ett innehav.)

• Kostnaderna för att åtgärda de tekniska riskerna. Den offentlige aktören kan vara rädd för att det är svårt att förutsäga vad det kommer att kosta att åtgärda ett eventuellt fel. Om något går sönder, eller om något behöver ändras, så kan sämre marknadskunskaper och mer formella regler göra det svårt att förutsäga vad det kommer att kosta. Den private aktören kan tän-kas ha mer kontroll över detta och fler möjligheter att pressa kostnaderna för åtgärderna.

• Risker för marknadsförändringar. Den som äger en fastighet har i regel kostnader som under innehavstiden är tämligen oberoende av hur framtida utbud och efterfrågan utvecklas på marknaden. Det kostar inte ägaren mer om efterfrågan på lokaler plötsligt stiger. I ett tidsbegränsat hyreskontrakt finns alltid osäkerhet om hur marknaden kommer att se ut när kontraktet eventuellt ska förlängas. Att hyra innebär risk för högre utgifter om mark-

18 Äga eller hyra verksamhetslokaler?

naden går uppåt, men också möjlighet till lägre hyra om marknaden vänder nedåt. En privat aktör som är mer optimistisk om dessa framtidsutsikter kan vara beredd att betala mer än en mer pessimistisk offentlig huvudman.

• Risker för kapitalförluster. Den som äger en fastighet påverkas av de värde förändringar som marknadsförändringarna leder till. Den som äger en fastighet på en nedåtgående marknad drabbas antingen av fallande hyresintäkter eller — om fastigheten säljs — av en lägre kapitalinkomst. Att sälja när marknaden är bra är ett sätt att föra över dessa risker (och möjlig-heter ifall marknaden fortsätter uppåt) till en annan aktör.

De båda sista punkterna innebär något paradoxalt att både äga och hyra kan ses som sätt att skydda sig mot risker. Den som hyr skyddar sig mot förluster sammanhängande med neråtgående marknader, medan den som äger skyd-dar sig mot ökade hyreskostnader som kan uppstå på uppåtgående hyres-marknader.

• Risker knutna till möjliga alternativ (förhandlingsposition). Vilka villkor som en aktör på marknaden kan få beror inte bara på externa faktorer på den aktuella marknaden, utan det beror också på vilken förhandlings-position som aktören har. I grunden bestäms förhandlingspositionen av vilka alternativ aktören har — ju sämre alternativ, desto sämre förhandlings-position. Detta har varit en viktig del av förklaringen till varför företag som varit dominerande på en ort i regel ägt sina fastigheter, och också till varför specialfastigheter historiskt ägts av dem som nyttjat fastigheten. I båda dessa fall har ju den verksamhetsansvarige haft dåliga alternativ och därmed varit mer utlämnad till fastighetsägaren om man hyrt fastigheten. Genom mer sofistikerade hyreskontrakt med t ex optioner av olika slag kan dock hyresgästen begränsa dessa risker.

Sammanfattar vi detta avsnitt kan man säga att en kommun eller ett lands-ting i verkligheten kan ha högre avkastningskrav på fastighetsägande än en privat aktör om den offentlige huvudmannen

– tror att de tekniska riskerna är större– tror att risken för högre kostnader vid åtgärder i

fastigheten är högre– i högre grad tror att man inte behöver fastighe-

ten långsiktigt och att det i framtiden kan vara svårt att hitta köpare, eller andra hyresgäster till de lediga lokalerna

– i högre grad tror att marknaden kommer att gå ner i framtiden och att det då blir billigare att hyra.

Observera att detta på samtliga punkter handlar om skillnader i riskbedömning mellan säljare och köpare, och inte om risknivån i sig.

1 • Faktorer som påverkar valet mellan att äga och att hyra 19

Att slippa dessa risker kan ses som den konkreta innebörden av att slippa ”fastighetsägaransvaret”.

FlexibilitetDet är vanligt i litteraturen, om att äga kontra hyra, att betona att det är mer flexibelt att hyra än att äga. Tanken är att det är lättare att lämna loka-ler och lättare att utöka mängden lokaler om man hyr istället för äger. Det finns dock även invändningar mot detta påstående, och för att bedöma rimligheten i olika påståenden om flexibilitet är det viktigt att precisera frågeställningen och alternativen.

Den situation som vi utgår från i detta avsnitt är att kommunen eller landstinget ursprungligen äger en byggnad eller ett komplex av byggnader. För att bedöma om en försäljning kombinerat med en återförhyrning ger större eller mindre flexibilitet måste vi– precisera vad vi menar med flexibilitet– precisera hur hyreskontrakten ser ut.

Flexibilitet — vad innebär det?

Flexibilitet när det gäller lokaler handlar rimligen om förmågan till och kostnaderna för att anpassa lokalvolym och lokalernas egenskaper till för-ändringar i verksamheternas behov, eller till andra omständigheter.

Vi kan tänka oss några olika scenarier:

�. Plötsligt minskar en verksamhet i omfattning och kommunen/lands-tinget behöver inte längre så mycket lokaler. Det kan t ex vara så att det etableras privata alternativ och att fler elever/patienter väljer dessa pri-vata alternativ.

�. Kommunens/landstingets ekonomi försämras, t ex på grund av en kon-junkturnedgång, och alla verksamheter måste spara pengar. En del av dessa besparingar handlar om att minska lokalkostnaderna. Detta kan ske både genom att minska lokalytor, men också genom att minska stan-darden i olika avseenden (minska drift- och underhållskostnader).

�. Plötsligt ökar behovet av en viss verksamhet och därmed behovet av nya lokaler.

�. Det kan också handla om förändringar i en lokals utformning. Nya önske mål från en verksamhet, eller nya krav från statliga myndigheter, gör att lokalernas måste ändras i något avseende.

20 Äga eller hyra verksamhetslokaler?

Hyreskontraktens utformning

Vilken flexibilitet som hyresalternativet ger beror naturligtvis på egenska-perna hos det hyreskontrakt som ingås i samband med att fastigheten säljs. I de klassiska sale-leaseback-transaktionerna var det ofta mycket långa hyreskontrakt, t ex �� år, och då är ju slutsatserna tämligen entydiga, näm-ligen att hyresalternativet ger betydligt lägre flexibilitet än att äga. Fortsät-ter kommunen eller landstinget att äga fastigheten har de ju möjligheten att sälja fastigheten ”på riktigt” om något år ifall lokalerna då inte behövs, eller om man behöver pengar. Att köpa sig ur ett långt hyreskontrakt kan vara kostsamt eftersom den tidigare ägaren har en svag förhandlingsposi-tion när man väl skrivit på kontraktet.

Det finns naturligtvis en flytande skala när det gäller kontraktslängder och kontraktsutformning, t ex att det i ett långt kontrakt kan finnas optioner att lämna vissa lokaler i förtid. För att ha något konkret att systematiskt jämföra ägandealternativet med kan vi tänka oss att ett större fastighets-bestånd säljs och sedan hyrs tillbaka med kontrakt som har olika längd. Vissa delar av beståndet lämnas kanske omedelbart. Detta är en vanlig utformning när större privata företag genomför omfattande fastighets-försäljningar. Kontraktslängderna för olika delar av det återförhyrda beståndet varierar mellan � och �� år.

Förutsättningar för flexibilitet vid ägande eller hyra

I tabellen på nästa sida kommenteras äga kontra hyra för de fyra olika situa tioner som skissades ovan. Ser vi på argumenten i tabellen så är det inte något klart samband mellan att äga eller hyra och flexibiliteten. De fördelar som finns med att sälja och hyra ligger i:

• Man får en förutsägbar flexibilitet i och med att huvudmannen vet vad man kan avveckla och vet hur mycket pengar man då sparar.

• Om man ska sälja fastigheter just när lokalerna blir tomma är det en betydande risk för att de ekonomiska villkoren då blir sämre. Trans-aktionskostnaderna blir större när man säljer lite fastigheter i taget, köparen kan få ett förhandlingsövertag när denne vet att ägaren har ett starkt intresse av att sälja, och det finns en risk att konjunkturläget då är sämre och prisnivån därmed lägre. De flesta fastighetsförsäljningar som genomförts av privata industri- eller tjänsteföretag har skett i en uppåtgående konjunktur, vilket verkar logiskt med tanke på att möjlig-heten att få ett bra pris då är större. Då kan det också finnas optimis-tiska köpare som underskattar riskerna med att köpa och sedan hyra ut med relativt korta kontrakt.

1 • Faktorer som påverkar valet mellan att äga och att hyra 21

Fördelen med att äga är att olika förändringar kan genomföras utan för-handlingar och att man har kvar möjligheten att sälja i framtiden.

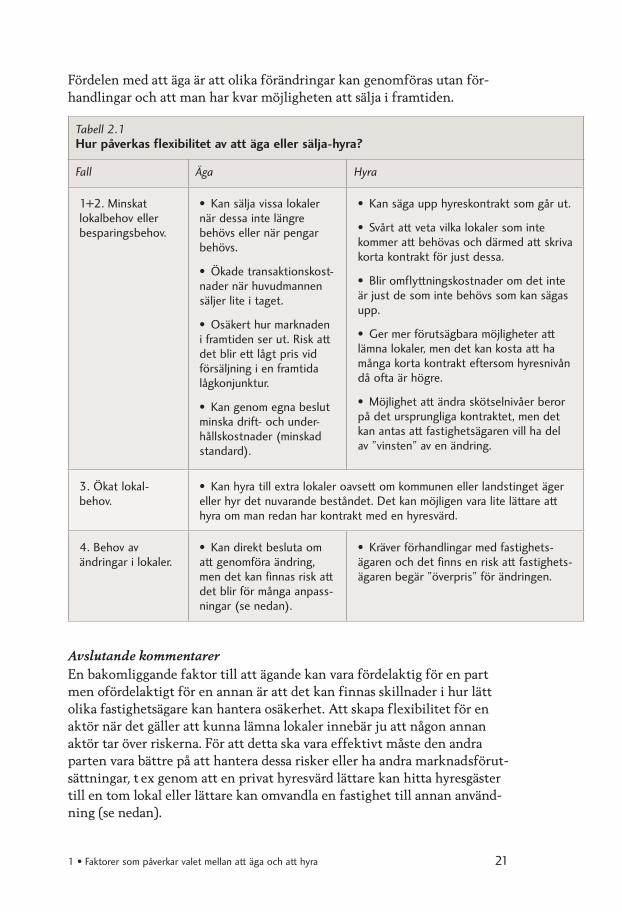

Tabell 2.1 Hur påverkas flexibilitet av att äga eller sälja-hyra?

Fall Äga Hyra

1+2. Minskat lokalbehov eller besparingsbehov.

• Kan sälja vissa lokaler när dessa inte längre behövs eller när pengar behövs.

• Ökade transaktionskost-nader när huvudmannen säljer lite i taget.

• Osäkert hur marknaden i framtiden ser ut. Risk att det blir ett lågt pris vid försäljning i en framtida lågkonjunktur.

• Kan genom egna beslut minska drift- och under-hållskostnader (minskad standard).

• Kan säga upp hyreskontrakt som går ut.

• Svårt att veta vilka lokaler som inte kommer att behövas och därmed att skriva korta kontrakt för just dessa.

• Blir omflyttningskostnader om det inte är just de som inte behövs som kan sägas upp.

• Ger mer förutsägbara möjlig heter att lämna lokaler, men det kan kosta att ha många korta kontrakt eftersom hyresnivån då ofta är högre.

• Möjlighet att ändra skötsel nivåer beror på det ursprungliga kontraktet, men det kan antas att fastig hetsägaren vill ha del av ”vinsten” av en ändring.

3. Ökat lokal-behov.

• Kan hyra till extra lokaler oavsett om kommunen eller landstinget äger eller hyr det nuvarande beståndet. Det kan möjligen vara lite lättare att hyra om man redan har kontrakt med en hyresvärd.

4. Behov av ändringar i lokaler.

• Kan direkt besluta om att genomföra ändring, men det kan finnas risk att det blir för många anpass-ningar (se nedan).

• Kräver förhandlingar med fastig hets-ägaren och det finns en risk att fastighets-ägaren begär ”överpris” för ändringen.

Avslutande kommentarer

En bakomliggande faktor till att ägande kan vara fördelaktig för en part men ofördelaktigt för en annan är att det kan finnas skillnader i hur lätt olika fastighetsägare kan hantera osäkerhet. Att skapa flexibilitet för en aktör när det gäller att kunna lämna lokaler innebär ju att någon annan aktör tar över riskerna. För att detta ska vara effektivt måste den andra parten vara bättre på att hantera dessa risker eller ha andra marknadsförut-sättningar, t ex genom att en privat hyresvärd lättare kan hitta hyresgäster till en tom lokal eller lättare kan omvandla en fastighet till annan använd-ning (se nedan).

22 Äga eller hyra verksamhetslokaler?

Det bör också noteras att flexibilitet påverkas av en lokals fysiska utform-ning. Att skapa flexibilitet kan därmed handla om att bygga om lokaler så att delar av en byggnad lättare kan hyras ut som en fristående enhet, eller utformas på ett sätt så att flera olika användningar blir möjliga. En möjlig komparativ fördel hos en köpare är att denna på ett bättre sätt kan genom-föra sådana fastighetsutvecklingsprojekt, vilket tas upp i nästa avsnitt.

Som nämnts tidigare har parterna alltid möjlighet att komma överens om att riva ett kontrakt om det finns villkor som är förmånliga för båda parter. Ett klassiskt exempel är att en hyresgäst vill lämna en del av ett bestånd innan hyrestidens slut och att fastighetsägaren är villig att acceptera detta om hyresgästen går med på att skriva ett längre hyresavtal för de återstå-ende lokalerna. På detta sätt får båda parterna se en fördel med att riva det gamla avtalet. Omförhandlingar är alltså något som ökar flexibiliteten i hyresfallet, särskilt om den externa marknaden är relativt god.

Skillnader när det gäller ”inbyggda optioner” och externa intäkterI en internationell studie av idrottsanläggningar ägda av kommunen res-pektive av ett professionellt fotbollslag betonade man skillnader i hur mycket ”sidointäkter” som skapades i de olika fallen. En privat ägare var t ex bättre på att utnyttja möjligheter till kommersiell användning av olika ytor och kunde få större lönsamhet vid uthyrning av de ytor som inte direkt användes i kärnverksamheten.

Inom många ”offentliga” fastigheter bedrivs idag privata verksamheter. Delar av vad som traditionellt drevs av den offentliga huvudmannen har lagts ut på entreprenad och det kan också finnas olika kompletterande verksamheter som drivs av privata aktörer. I fastigheten kan också finnas överblivna ytor som kan vara möjliga att hyra ut till andra aktörer.

Detta innebär att den offentliga huvudmannen i praktiken agerar som hyresvärd gentemot dessa alternativa verksamheter och här kan man tänka sig att en privat fastighetsägare kan sköta detta på ett sätt som ger ett större överskott. Det kan både handla om att vara skickligare i förhand-lingar och att ha starkare incitament att hitta nya hyresgäster och skriva bra kontrakt. Kostnaderna för att skapa en viss mängd intäkter kan också skilja sig åt mellan de olika huvudmännen.

Ser vi en fastighetstransaktion utifrån de olika aktörernas komparativa fördelar och utifrån tanken att ”fokusera på kärnverksamheten” kan det alltså finnas särskilda argument för att sälja fastigheter där det finns, eller förväntas finnas, en större andel externa hyresgäster.

1 • Faktorer som påverkar valet mellan att äga och att hyra 23

Samtidigt har det noterats att om man säljer och sedan hyr tillbaka delar av en fastighet så ger det mindre kontroll över vilka andra verksamheter som finns i lokalerna, jämfört med att hyra ut själv. Det finns en risk att på ett eller annat sätt ”störande” verksamheter kommer in i fastigheten. Detta är dock åtminstone delvis något som kan regleras i ett försälj-ningsavtal och i hyresavtal om den tidigare ägaren hyr till-baka större delarna av lokalerna.

Inbyggda optioner i fastigheten kan även handla om möjlig-heter att få in nya verksamheter genom att göra större eller mindre ombyggnader av fastig heten. Även på denna punkt kan man tänka sig att en privat aktör har fördelar jämfört med en offentlig aktör som har som fokus att förse den egna verksamheten med lokaler.

Interna managementaspekterDenna grupp av faktorer bygger på tanken att man inte kan se kommunen eller landstinget som en homogen aktör. Låt oss göra en enkel uppdelning mellan ”ledning” och ”verksamhet”. Ägandeförhållandena när det gäller fastigheterna kan tänkas påverka relationen mellan dessa parter. En vanlig föreställning är att ”verksamheterna” ses som de som ställer krav på mer resurser och på förbättringar av olika slag, medan ”ledningen” ska ta ansvar för de samlade kostnaderna och agerar som broms på de krav som kommer från verksamheterna.

Det man kan fråga sig är hur ägandet av fastigheterna påverkar resultatet av förhandlingarna mellan dessa två delar av organisationen. En hypotes är att verksamheterna inte driver vissa krav lika hårt om det är en extern hyresvärd och när verksamheterna vet att ändringarna ifråga måste för-handlas med den privata fastighetsägaren. Äger man fastigheten kan det vara enklare att sätta igång med åtgärden och kostnaderna syns inte lika tydligt alla gånger.

Det kan vidare vara så att det uppfattas som en tydligare besparing, och att det därmed är lättare att få acceptans för minskningar i lokalytor, om det är externa kontrakt som sägs upp och inte bara att det skapas vakanser i det egna beståndet. Stämmer denna hypotes, innebär en försäljning idag att det blir lättare att i framtiden minska lokalytor jämfört med om kom-munen eller landstinget äger fastigheterna.

24 Äga eller hyra verksamhetslokaler?

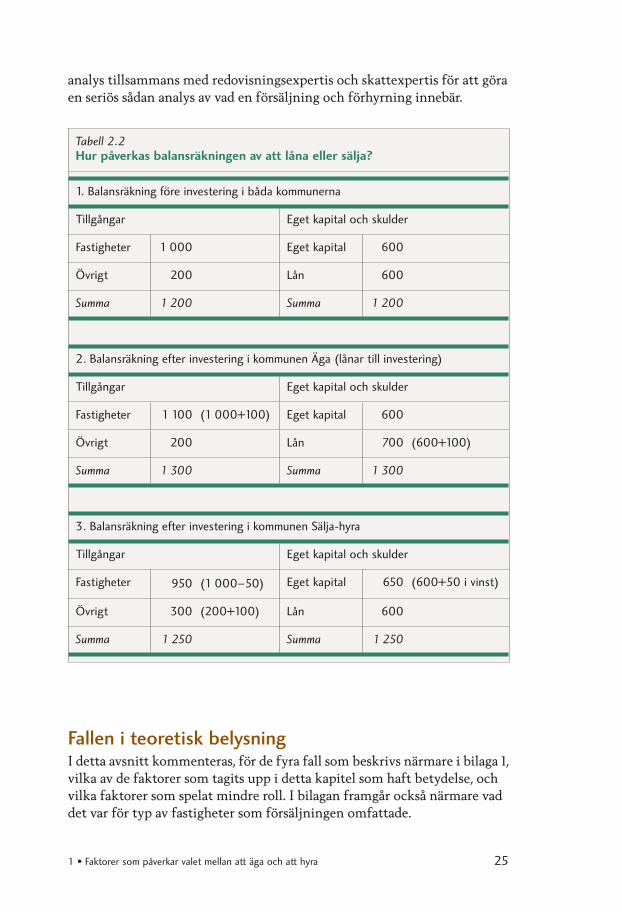

Redovisningsmässiga aspekter – effekt på balansräkningenHur en fastighetsförsäljning påverkar kommunens eller landstingets balansräkning beror i princip av två saker:

• Hur försäljningspriset förhåller sig till det bokförda värdet — är priset högre än det bokförda värdet uppstår en vinst, och allt annat lika, så ökar det egna kapitalet och soliditeten.

• Hur hyreskontrakten ska redovisas. I samband med den våg av sale-lease-back-affärer som genomfördes under ����-talet lades det fast att om det är ett långt kontrakt med en återköpsoption och där förvaltningen sköts av säljaren, så är det i grunden en finansiell transaktion, och då ska i princip hyreskontraktet redovisas som en skuld i balansräkningen på samma sätt som ett lån. Denna regel tillkom för att inte balansräk-ningen skulle bli missvisande. De fastighetsaffärer som genomförts under senare tid är dock sällan av denna typ, d v s det handlar om verk-liga försäljningar och efter försäljningen blir det en traditionell rollför-delning mellan hyresvärd och hyresgäst. Därmed behöver inte hyreskon-traktet redovisas som en skuld. Detaljerade regler finns kring detta, men vi går inte in på dem här.

I figuren på nästa sida redovisas ett exempel på hur en ”riktig” fastighets-försäljning till ett pris högre än det bokförda värdet påverkar balans-räkningen. I exemplet antas två kommuner/landsting ha precis samma balansräkning och att den ena kommunen finansierar en ny investering med att låna, medan den andra kommunen finansierar den genom att sälja en fastighet med vinst.

Kommun Äga finansierar investeringen på ��� med lån medan kommun Sälja-hyra finansierar investeringen genom att sälja fastigheter till ett bokfört värde på � för ��� och sedan hyra tillbaka dessa fastigheter. Som nämndes tidigare bortser vi från alla skattekonsekvenser.

I kommunen som säljer till ett pris högre än det bokförda värdet ökar det egna kapitalet och soliditeten framstår som högre i den kommun som säljer och hyr tillbaka. Den som finansierar med lån har en soliditet på ��/� ��� = � procent, medan kommunen som finansierar skola med att sälja och hyra tillbaka har en soliditet på �/� �� = � procent.

I denna rapport fokuserar vi som sagt på de ”reala” effekterna av att äga kontra hyra, och inte på de redovisningsmässiga. I den mån som den redo-visade soliditeten påverkar kommunens möjligheter att låna, och/eller villkoren för lån, så är det dock rationellt att väga in även de redovisnings-mässiga konsekvenserna. Som nämndes ovan krävs dock en noggrann

1 • Faktorer som påverkar valet mellan att äga och att hyra 25

analys tillsammans med redovisningsexpertis och skattexpertis för att göra en seriös sådan analys av vad en försäljning och förhyrning innebär.

Tabell 2.2 Hur påverkas balansräkningen av att låna eller sälja?

1. Balansräkning före investering i båda kommunerna

Tillgångar Eget kapital och skulder

Fastigheter 1 000 Eget kapital 600

Övrigt 200 Lån 600

Summa 1 200 Summa 1 200

2. Balansräkning efter investering i kommunen Äga (lånar till investering)

Tillgångar Eget kapital och skulder

Fastigheter 1 100 (1 000+100) Eget kapital 600

Övrigt 200 Lån 700 (600+100)

Summa 1 300 Summa 1 300

3. Balansräkning efter investering i kommunen Sälja-hyra

Tillgångar Eget kapital och skulder

Fastigheter 950 (1 000–50) Eget kapital 650 (600+50 i vinst)

Övrigt 300 (200+100) Lån 600

Summa 1 250 Summa 1 250

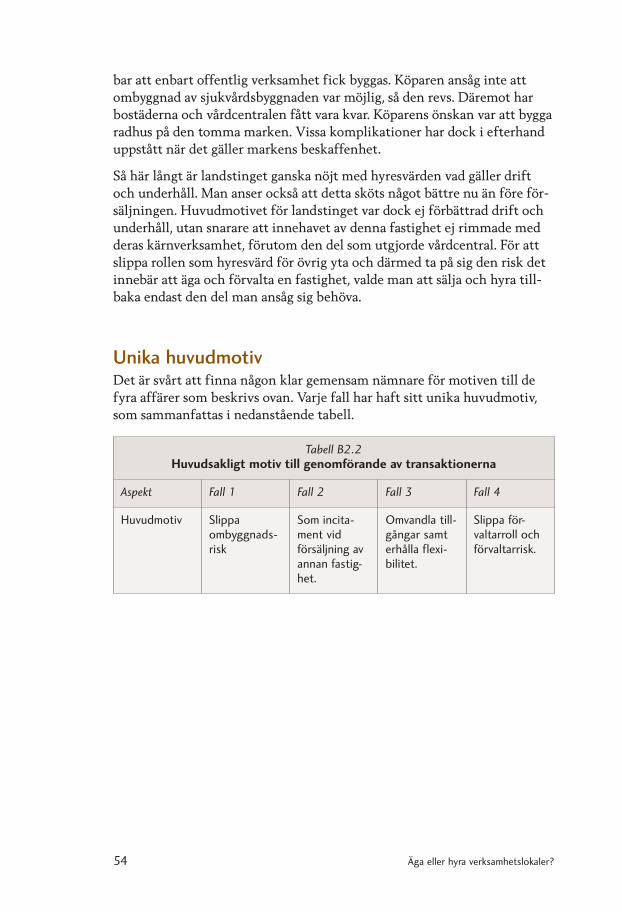

Fallen i teoretisk belysningI detta avsnitt kommenteras, för de fyra fall som beskrivs närmare i bilaga �, vilka av de faktorer som tagits upp i detta kapitel som haft betydelse, och vilka faktorer som spelat mindre roll. I bilagan framgår också närmare vad det var för typ av fastigheter som försäljningen omfattade.

26 Äga eller hyra verksamhetslokaler?

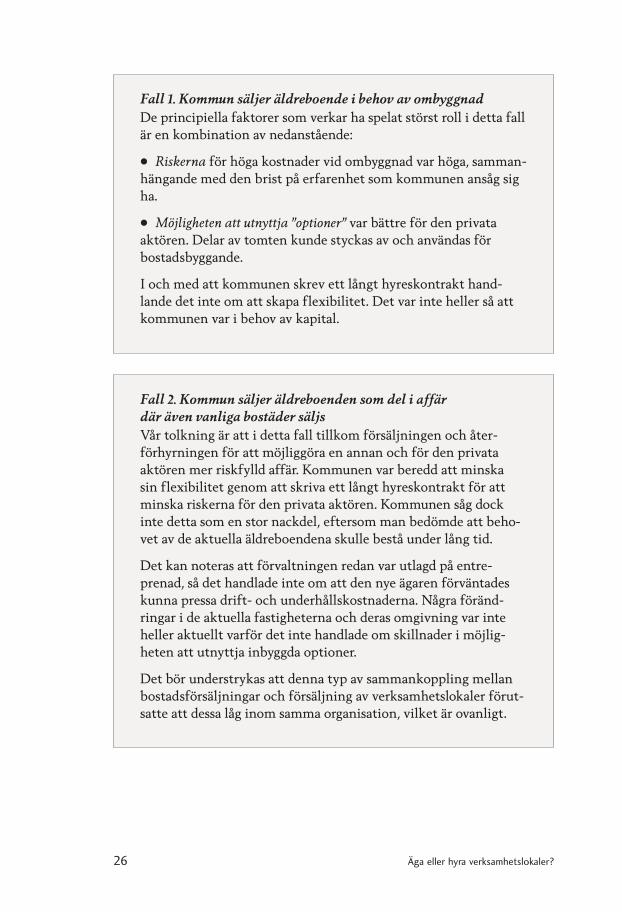

Fall �. Kommun säljer äldreboende i behov av ombyggnad

De principiella faktorer som verkar ha spelat störst roll i detta fall är en kombination av nedanstående:

• Riskerna för höga kostnader vid ombyggnad var höga, samman-hängande med den brist på erfarenhet som kommunen ansåg sig ha.

• Möjligheten att utnyttja ”optioner” var bättre för den privata aktören. Delar av tomten kunde styckas av och användas för bostadsbyggande.

I och med att kommunen skrev ett långt hyreskontrakt hand-lande det inte om att skapa flexibilitet. Det var inte heller så att kommunen var i behov av kapital.

Fall �. Kommun säljer äldreboenden som del i affär

där även vanliga bostäder säljs

Vår tolkning är att i detta fall tillkom försäljningen och åter-förhyrningen för att möjliggöra en annan och för den privata aktören mer riskfylld affär. Kommunen var beredd att minska sin flexibilitet genom att skriva ett långt hyreskontrakt för att minska riskerna för den privata aktören. Kommunen såg dock inte detta som en stor nackdel, eftersom man bedömde att beho-vet av de aktuella äldre boendena skulle bestå under lång tid.

Det kan noteras att förvaltningen redan var utlagd på entre-prenad, så det handlade inte om att den nye ägaren förväntades kunna pressa drift- och underhållskostnaderna. Några föränd-ringar i de aktuella fastigheterna och deras omgivning var inte heller aktuellt varför det inte handlade om skillnader i möjlig-heten att utnyttja inbyggda optioner.

Det bör understrykas att denna typ av sammankoppling mellan bostadsförsäljningar och försäljning av verksamhetslokaler förut-satte att dessa låg inom samma organisation, vilket är ovanligt.

1 • Faktorer som påverkar valet mellan att äga och att hyra 27

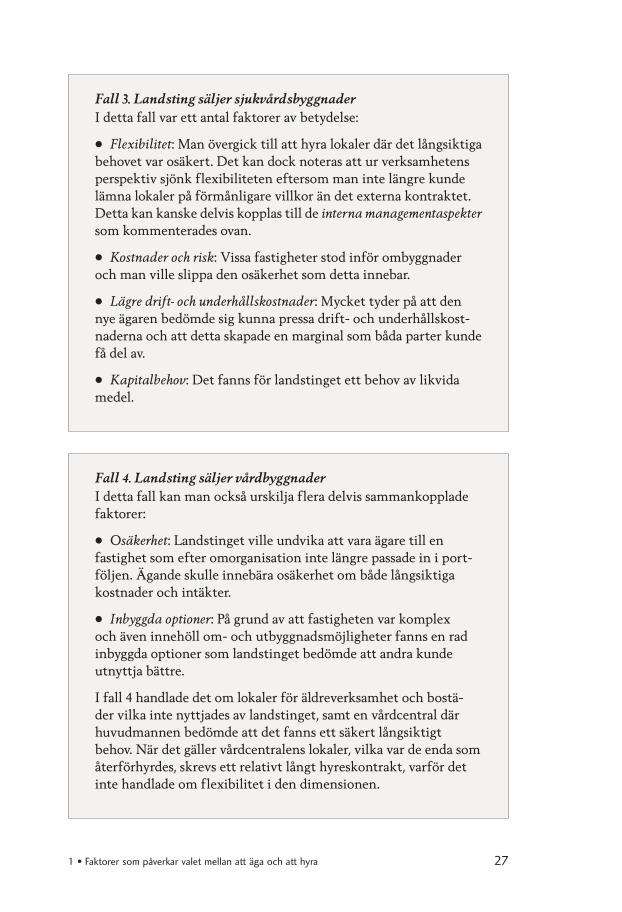

Fall �. Landsting säljer sjukvårdsbyggnader

I detta fall var ett antal faktorer av betydelse:

• Flexibilitet: Man övergick till att hyra lokaler där det långsiktiga behovet var osäkert. Det kan dock noteras att ur verksamhetens perspektiv sjönk flexibiliteten eftersom man inte längre kunde lämna lokaler på förmånligare villkor än det externa kontraktet. Detta kan kanske delvis kopplas till de interna managementaspekter som kommenterades ovan.

• Kostnader och risk: Vissa fastigheter stod inför ombyggnader och man ville slippa den osäkerhet som detta innebar.

• Lägre drift- och underhållskostnader: Mycket tyder på att den nye ägaren bedömde sig kunna pressa drift- och underhållskost-naderna och att detta skapade en marginal som båda parter kunde få del av.

• Kapitalbehov: Det fanns för landstinget ett behov av likvida medel.

Fall �. Landsting säljer vårdbyggnader

I detta fall kan man också urskilja flera delvis sammankopplade faktorer:

• Osäkerhet: Landstinget ville undvika att vara ägare till en fastig het som efter omorganisation inte längre passade in i port-följen. Ägande skulle innebära osäkerhet om både långsiktiga kostnader och intäkter.

• Inbyggda optioner: På grund av att fastigheten var komplex och även innehöll om- och utbyggnadsmöjligheter fanns en rad inbyggda optioner som landstinget bedömde att andra kunde utnyttja bättre.

I fall � handlade det om lokaler för äldreverksamhet och bostä-der vilka inte nyttjades av landstinget, samt en vårdcentral där huvudmannen bedömde att det fanns ett säkert långsiktigt behov. När det gäller vårdcentralens lokaler, vilka var de enda som återförhyrdes, skrevs ett relativt långt hyreskontrakt, varför det inte handlade om flexibilitet i den dimensionen.

28 Äga eller hyra verksamhetslokaler?

Avslutande kommentarerEn sak som kan noteras från fallen ovan är också att det varit en eller ett litet antal faktorer som varit de drivande i respektive fall, och att det inte gjordes någon mer samlad bedömning utifrån ett större antal av de aspek-ter som diskuterats i detta kapitel.

En sådan mer samlad bedömning är dock viktig för att inte göra misstag, och i de återstående kapitlen beskrivs hur sådana bedömningar kan göras, både kvantitativt och kvalitativt.

2 • Kalkylmodell och scenarioanalys 29

Kapitel 2

Kalkylmodell och scenarioanalysDetta kapitel har två syften. Det första är att presentera en enkel kalkyl-modell som kan användas för att få en överblick över de sannolika ekono-miska effekterna. Några exempel på kalkyler ges också. Eftersom det finns många osäkra och svårmätbara faktorer, och eftersom ett motiv till för-säljningen kan vara att få flexibilitet, är det viktigt att komplettera dessa kalkyler med en analys av olika tänkbara framtida scenarier. Med en sådan analys kan man belysa olika tänkbara utvecklingar och vilka effekter de har i fallet med att äga fastigheten jämfört med fallet att sälja-hyra fastigheten.

Kalkylmodellen — utgångspunkter och strukturInnan vi går in på själva kalkylmodellen måste man ta ställning till ett antal grundläggande frågor om hur kalkylen ska ställas upp.

Real kontra nominell kalkyl

I en real kalkyl räknas alla konsekvenser om till ett gemensamt penning-värde, medan det i en nominell kalkyl redovisas de belopp som faktiskt ska betalas i det aktuella penningvärdet.

Vi har valt att göra en nominell kalkylmodell, eftersom erfarenheten visar att det är lättare att göra misstag i reala kalkylmodeller och eftersom det är enklare att tänka i termer av hur mycket som faktiskt måste betalas olika år. I de nominella kalkylexempel som redovisas kommer vi att anta att Riksbankens mål om en inflationstakt på � procent kommer att hållas, d v s att inflationen faktiskt blir � procent.

Nuvärdeskalkyl kontra årskostnadskalkyl

När man ska jämföra alternativ som sträcker sig ett antal år framåt i tiden och där betalningsströmmarna kan vara tämligen komplexa så måste dessa

30 Äga eller hyra verksamhetslokaler?

konsekvenser kunna jämföras på något sätt. Det vanligaste sättet att göra detta är att beräkna ett nuvärde av de framtida betalningarna för respektive

fall och sedan välja det alternativ där nuvärdet av kostnaderna är lägst.

När man talar om lokalkostnader är det normala dock att man tänker i termer av årskostnader per kvadratmeter och då är det lättare att tolka siffrorna om de istället räknas om till ett årligt belopp — en så kallad annuitet. Strukturen i kalkyl-modellen nedan är att det först beräknas ett nuvärde och att detta nuvärde sedan räknas om till en årlig annuitet.

Hur ska man se på interna transaktioner

och bokförda värden?

I de kalkyler som redovisas nedan ligger fokus på konsekvenserna för kommunen eller landstinget

som helhet. Det innebär att storleken på olika interna transaktioner (t ex intern hyran) inte spelar någon roll, eftersom en intern transaktion känne-tecknas av att det som är utgift för en del av organisationen (verksam heten betalar en internhyra) är inkomst för en annan del av organisationen (fastig-hetsenheten får internhyran). Kalkylerna handlar om att jämföra vad det kostar för huvudmannen att fortsätta äga kontra vad det kostar att sälja-hyra, och inte hur alternativen påverkar en enskild del av organisationen.

I en strikt ekonomisk kalkyl ska man enbart se framåt, eftersom det enbart är de framtida konsekvenserna som kan påverkas. Tidigare investe-ringar ses t ex som ”sunk cost” och är enbart intressanta om de påverkar de framtida ekonomiska konsekvenserna. Dagens bokförda värde, och t ex lån som huvudmannen tagit upp, speglar det förflutna och har ingen direkt betydelse för vad som är rationellt att göra idag.

Den kalkylmodell som redovisas nedan bygger på detta perspektiv. De cent-rala ekonomiska konsekvenserna av de två huvudalternativen kan därmed beskrivas på följande sätt:

Alternativet sälja-hyra

Sälja-hyra innebär• att det flyter in en summa pengar idag i samband med försäljningen• att man måste betala en hyra till den nya ägaren • transaktionskostnader i samband med försäljning• administrativa kostnader under hyrestiden (t ex hyresförhandlingar).

Tips

Se ”Kalkylhandbok för fastig hetsföretaget” för mer grundläggande diskussion om investeringskalkyler och en genomgång av bakom-liggande formler. Se även ”Räkna för livet – Har vi råd att inte använda livs-cykelkostnad (LCC)” för kalkyltips.

2 • Kalkylmodell och scenarioanalys 31

Alternativet äga/behålla

Äga/behålla innebär• att man i framtiden har kvar en tillgång som då har ett ”restvärde” som

kan ses som ett bedömt framtida försäljningspris• att man måste betala drift- och underhållkostnader för lokalen• administrativa kostnader (t ex för internhyressystem.

Om viss del av driften ligger kvar på hyresgästen så kan man ta bort den typen av driftskostnader helt från kalkylen givet att man bedömer att den blir densamma i de båda alternativen. Annars får man lägga till dessa kost-nader som en ytterligare post i sälja-hyra-alternativet och se till att mot-svarande post finns med även i behålla-alternativet.

För att en kalkylmodell ska vara användbar måste den vara enkel. Ju mer komplicerad modellen blir desto lättare blir det att göra fel och förlora överblick. Kalkylen bygger därför på en analys i flera steg. Först görs en explicit ekonomisk kalkyl rörande de grundläggande aspekter som beskrivs ovan. Därefter kan det göras komplettering utifrån bedömningar i det enskilda fallet, t ex för skillnader i risk eller flexibilitet. Dessa görs som explicita tillägg och avdrag vid sidan av den formella kalkylmodellen, eller som mer kvalitativa bedömningar i form av ”+” eller ”–”.

I bilaga �, som finns i nätversion, presenteras utseendet hos kalkylmodel-len lite mer i detalj. Den finns i två varianter; en med automatisk index-uppräkning av hyror respektive drift- och underhåll, och en där beloppen för respektive år fylls i direkt.

Kalkylmodellens uppbyggnad och exempel på grundläggande kalkylerKalkylmodellen är utformad i Excel och är gjord så att alla ingående variab ler lätt kan ändras och att omräkningar då sker automatiskt. Kalky-len bygger på att alla belopp utom försäljningsintäkterna inträffar i slutet på året. Med tanke på kalkylens översiktliga karaktär spelar denna förenk-ling ingen nämnvärd roll.

32 Äga eller hyra verksamhetslokaler?

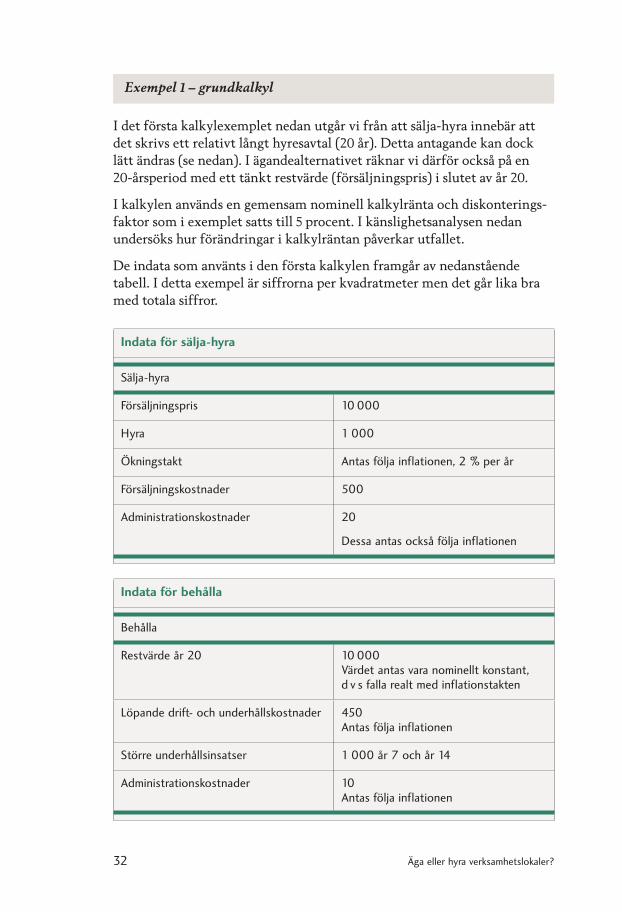

Exempel � – grundkalkyl

I det första kalkylexemplet nedan utgår vi från att sälja-hyra innebär att det skrivs ett relativt långt hyresavtal (�� år). Detta antagande kan dock lätt ändras (se nedan). I ägandealternativet räknar vi därför också på en ��-årsperiod med ett tänkt restvärde (försäljningspris) i slutet av år ��.

I kalkylen används en gemensam nominell kalkylränta och diskonterings-faktor som i exemplet satts till procent. I känslighetsanalysen nedan undersöks hur förändringar i kalkylräntan påverkar utfallet.

De indata som använts i den första kalkylen framgår av nedanstående tabell. I detta exempel är siffrorna per kvadratmeter men det går lika bra med totala siffror.

Indata för sälja-hyra

Sälja-hyra

Försäljningspris 10 000

Hyra 1 000

Ökningstakt Antas följa inflationen, 2 % per år

Försäljningskostnader 500

Administrationskostnader 20

Dessa antas också följa inflationen

Indata för behålla

Behålla

Restvärde år 20 10 000Värdet antas vara nominellt konstant, d v s falla realt med inflationstakten

Löpande drift- och underhållskostnader 450Antas följa inflationen

Större underhållsinsatser 1 000 år 7 och år 14

Administrationskostnader 10Antas följa inflationen

2 • Kalkylmodell och scenarioanalys 33

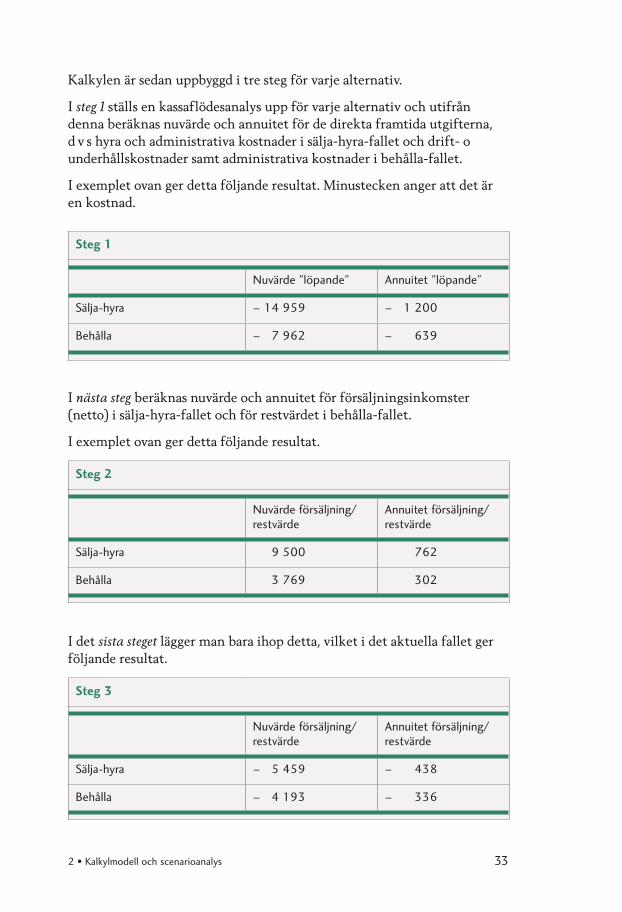

Kalkylen är sedan uppbyggd i tre steg för varje alternativ.

I steg � ställs en kassaflödesanalys upp för varje alternativ och utifrån denna beräknas nuvärde och annuitet för de direkta framtida utgifterna, d v s hyra och administrativa kostnader i sälja-hyra-fallet och drift- o underhållskostnader samt administrativa kostnader i behålla-fallet.

I exemplet ovan ger detta följande resultat. Minustecken anger att det är en kostnad.

Steg 1

Nuvärde ”löpande” Annuitet ”löpande”

Sälja-hyra – 14 959 – 1 200

Behålla – 7 962 – 639

I nästa steg beräknas nuvärde och annuitet för försäljningsinkomster (netto) i sälja-hyra-fallet och för restvärdet i behålla-fallet.

I exemplet ovan ger detta följande resultat.

Steg 2

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra 9 500 762

Behålla 3 769 302

I det sista steget lägger man bara ihop detta, vilket i det aktuella fallet ger följande resultat.

Steg 3

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra – 5 459 – 438

Behålla – 4 193 – 336

34 Äga eller hyra verksamhetslokaler?

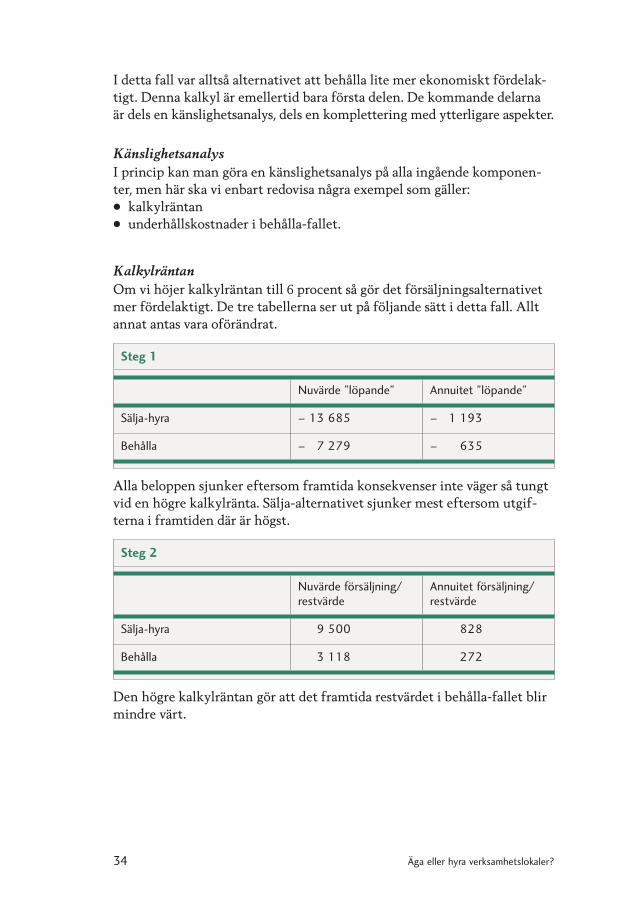

I detta fall var alltså alternativet att behålla lite mer ekonomiskt fördelak-tigt. Denna kalkyl är emellertid bara första delen. De kommande delarna är dels en känslighetsanalys, dels en komplettering med ytterligare aspekter.

Känslighetsanalys

I princip kan man göra en känslighetsanalys på alla ingående komponen-ter, men här ska vi enbart redovisa några exempel som gäller:• kalkylräntan• underhållskostnader i behålla-fallet.

Kalkylräntan

Om vi höjer kalkylräntan till procent så gör det försäljningsalternativet mer fördelaktigt. De tre tabellerna ser ut på följande sätt i detta fall. Allt annat antas vara oförändrat.

Steg 1

Nuvärde ”löpande” Annuitet ”löpande”

Sälja-hyra – 13 685 – 1 193

Behålla – 7 279 – 635

Alla beloppen sjunker eftersom framtida konsekvenser inte väger så tungt vid en högre kalkylränta. Sälja-alternativet sjunker mest eftersom utgif-terna i framtiden där är högst.

Steg 2

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra 9 500 828

Behålla 3 118 272

Den högre kalkylräntan gör att det framtida restvärdet i behålla-fallet blir mindre värt.

2 • Kalkylmodell och scenarioanalys 35

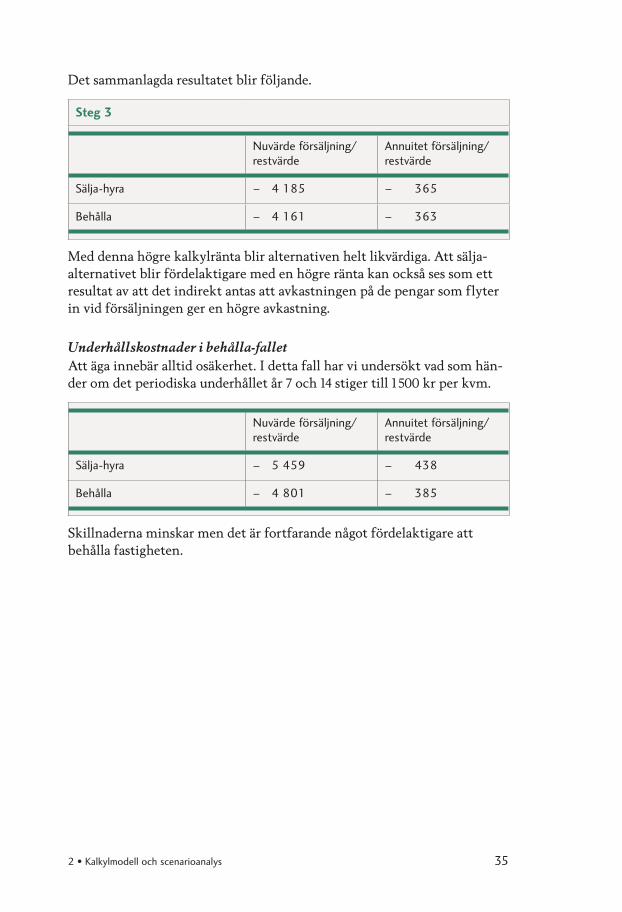

Det sammanlagda resultatet blir följande.

Steg 3

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra – 4 185 – 365

Behålla – 4 161 – 363

Med denna högre kalkylränta blir alternativen helt likvärdiga. Att sälja-alternativet blir fördelaktigare med en högre ränta kan också ses som ett resultat av att det indirekt antas att avkastningen på de pengar som flyter in vid försäljningen ger en högre avkastning.

Underhållskostnader i behålla-fallet

Att äga innebär alltid osäkerhet. I detta fall har vi undersökt vad som hän-der om det periodiska underhållet år � och �� stiger till � �� kr per kvm.

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra – 5 459 – 438

Behålla – 4 801 – 385

Skillnaderna minskar men det är fortfarande något fördelaktigare att behålla fastigheten.

36 Äga eller hyra verksamhetslokaler?

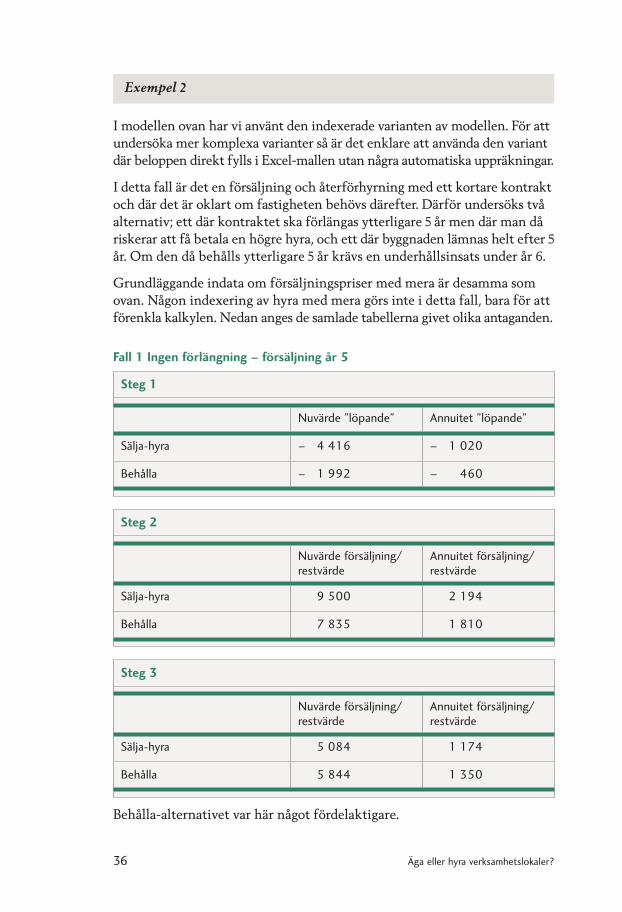

Exempel �

I modellen ovan har vi använt den indexerade varianten av modellen. För att undersöka mer komplexa varianter så är det enklare att använda den variant där beloppen direkt fylls i Excel-mallen utan några automatiska uppräkningar.

I detta fall är det en försäljning och återförhyrning med ett kortare kontrakt och där det är oklart om fastigheten behövs därefter. Därför undersöks två alternativ; ett där kontraktet ska förlängas ytterligare år men där man då riskerar att få betala en högre hyra, och ett där byggnaden lämnas helt efter år. Om den då behålls ytterligare år krävs en underhållsinsats under år .

Grundläggande indata om försäljningspriser med mera är desamma som ovan. Någon indexering av hyra med mera görs inte i detta fall, bara för att förenkla kalkylen. Nedan anges de samlade tabellerna givet olika antaganden.

Fall 1 Ingen förlängning – försäljning år 5

Steg 1

Nuvärde ”löpande” Annuitet ”löpande”

Sälja-hyra – 4 416 – 1 020

Behålla – 1 992 – 460

Steg 2

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra 9 500 2 194

Behålla 7 835 1 810

Steg 3

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra 5 084 1 174

Behålla 5 844 1 350

Behålla-alternativet var här något fördelaktigare.

2 • Kalkylmodell och scenarioanalys 37

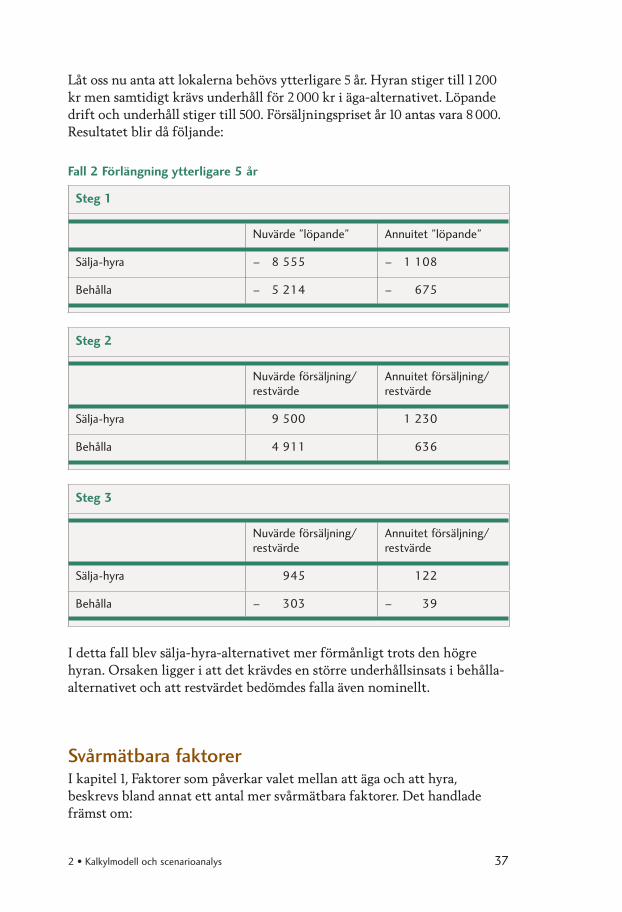

Låt oss nu anta att lokalerna behövs ytterligare år. Hyran stiger till � ��� kr men samtidigt krävs underhåll för � ��� kr i äga-alternativet. Löpande drift och underhåll stiger till ��. Försäljningspriset år �� antas vara � ���.Resultatet blir då följande:

Fall 2 Förlängning ytterligare 5 år

Steg 1

Nuvärde ”löpande” Annuitet ”löpande”

Sälja-hyra – 8 555 – 1 108

Behålla – 5 214 – 675

Steg 2

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra 9 500 1 230

Behålla 4 911 636

Steg 3

Nuvärde försäljning/restvärde

Annuitet försäljning/restvärde

Sälja-hyra 945 122

Behålla – 303 – 39

I detta fall blev sälja-hyra-alternativet mer förmånligt trots den högre hyran. Orsaken ligger i att det krävdes en större underhållsinsats i behålla-alternativet och att restvärdet bedömdes falla även nominellt.

Svårmätbara faktorerI kapitel �, Faktorer som påverkar valet mellan att äga och att hyra, beskrevs bland annat ett antal mer svårmätbara faktorer. Det handlade främst om:

38 Äga eller hyra verksamhetslokaler?

– att man genom att sälja slipper vissa risker, t ex rörande kostnader vid ombyggnader och andra aspekter av att äga

– att valet mellan att äga och hyra påverkar flexibiliteten i olika avseenden– att det kan finnas interna managementaspekter som gör att de lång-

siktiga kostnaderna blir högre vid ett hyresalternativ.

Det är uppenbart svårt att mäta dessa olika värden i kronor, och varje aktör måste bedöma dessa aspekter utifrån den lokala situationen och de lokala värderingarna. Det viktiga i kalkylmodellen är därmed att man på ett tyd-ligt sätt redovisar hur man bedömt dessa aspekter. I princip kan man göra detta på två sätt:

• Det första sättet är att komplettera resultatet från kalkylmodellen med att göra direkta justeringar, lämpligen av annuitetsbeloppet med hur mycket man värderar den aktuella aspekten till. Anser man det värt � kr/kvm och år att slippa ägaransvar så lägger man till detta belopp till annuite-ten i ägandealternativet, eftersom detta belopp då kan ses som en vinst av att sälja. Bedömer man att flexibiliteten sjunker i ägandefallet får man lägga till ett belopp för den extra kostnaden.

• Det andra sättet är att komplettera mer kvalitativt genom att t ex göra en tabell med ”+” och ”–” för de olika alternativen ur olika perspektiv.

Konkret borde detta i normalfallet innebära att man till de kostnader för att fortsätta äga, som nämnts ovan, bör lägga • uppskattad ”kostnad” för ökad risk knutet till ägandeansvar• uppskattad ”kostnad” för de interna managementaspekterna.

När det gäller flexibilitet beror det på vilka kontrakt som skrivs om flexibili-teten är högre eller lägre vid hyra eller äga, men i många fall sjunker antag-ligen flexibiliteten på grund av relativt långa kontrakt. I normalfallet kan man alltså tänka sig att man till den direkta hyreskostnaden bör lägga• uppskattad ”kostnad” för minskad flexibilitet (på grund av långt hyres-

kontrakt).

Scenario och riskanalysDet är svårt att i den monetära kalkylen ta hänsyn till alla aspekter som har med flexibilitet och risk att göra. Därför kan det vara motiverat att vid sidan av kalkylen tänka igenom olika scenarier och specifika risker. Dessa kommer självklart att se olika ut beroende på situationen i det aktuella fal-let, men punkterna nedan borde i normalfallet vara de mest relevanta.

�. Vad händer om fastighetsägaren säljer fastigheten vidare?

Har säljaren möjlighet att påverka detta? Är kontraktet tillräckligt detaljerat

2 • Kalkylmodell och scenarioanalys 39

för att det inte ska vara någon stor risk för problem med en mindre seriös fastighetsägare?

�. Vad händer när hyreskontrakten går ut och om fastighetsägaren då

begär en relativt hög hyra?

Finns det alternativ som gör att verksamheten kan lämna dessa lokaler ifall det är svårt att komma överens? Det kan vara att egna lokaler då kan användas genom omflyttningar av verksamheten och att andra verksam-heter istället hyr lokaler, men det kan också handla om att det finns andra hyresvärdar med lokaler som kan nyttjas istället. Att ha alternativ är alltid viktigt för att få en bra förhandlingsposition och att tänka igenom dessa alternativ är därför nödvändigt.

�. Vad händer om lokalerna säljs och hyrs tillbaka ifall det relativt snart

visar sig att lokalerna inte behövs?

Finns det möjlighet att med rimliga ekonomiska villkor lämna lokalerna i förväg? Finns det möjlighet att erbjuda fastighetsägaren kompensation för att lämna lokaler i förtid? Kan lokalerna användas för andra syften utan stora extra kostnader?

�. Vad händer om lokalerna säljs och hyrs tillbaka ifall det relativt snart

krävs förändringar i lokalerna utifrån nya behov från verksamheterna?

Finns det i kontraktet reglerat hur denna typ av situation ska hanteras (rutiner av olika slag) och vilka ekonomiska villkor som ska gälla i dessa situationer, t ex räntekrav på investeringar och avskrivningstider?

�. Vad händer om organisationen behåller fastigheten ifall det relativt

snart visar sig att behovet av lokalen minskar?

Finns det skäl att tro att det finns möjlighet att sälja till liknande villkor om en försäljning blir aktuell om några år istället?

�. Vad händer om energipriser eller dylikt stiger kraftigt?

Hur fördelas en sådan risk mellan aktörerna vid en försäljning? Vilka möjlig heter finns för hyresgästen att påverka energieffektivisering och dylikt? Vilka incitament har fastighetsägaren?

�. Finns det sidoeffekter av mer strukturell art?

Kan fastigheten användas som del i större affärer eller förändringar i kom-munen i framtiden? Spelar fastigheten en särskild roll i den nuvarande eller den framtida ägarens bestånd? Är fastigheten belägen i ett område som står inför större förändringar kan detta vara särskilt viktigt.

40 Äga eller hyra verksamhetslokaler?

Kapitel 3

ChecklistaValet mellan att behålla eller att sälja och hyra tillbaka påverkas av många aspekter. Förutom de mer konkreta aspekterna rörande kostnader och flexi bilitet som varit i fokus i denna rapport spelar även ideologiska och mer strukturella faktorer en viktig roll. I fallstudierna i bilaga � framgår att det ofta finns speciella omständigheter som styr besluten i en viss rikt-ning.